или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Объем производительности одного двухпостового станка за 8 рабочих часов составляет примерно 100 квадратных метров. Объем производительности за 22 рабочих дня составит примерно 2200 квадратных метров. Планируется приобрести 2 двухпостового станка. Планируемый объем производства и продаж натяжных потолков в новом регионе составляет 52800 кв.м., в том числе:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

— однотонные потолки – 26400 кв.м.;

— дизайнерские потолки – 26400 кв.м.

Для удобства расчета посчитаем среднюю цену одного квадратного метра натяжного потолка (табл. 3.6).

Таблица 3.6. Расчет средней цены одного квадратного метра натяжного потолка

| Наименование | Количество, кв.м. | Цена, руб. | Стоимость, тыс. руб. | Средняя цена, руб. |

| Однотонные (глянцевые, матовые) | 26400 | 500 | 13200 | х |

| Дизайнерские (имитационные, комбинированные, фотопечать) | 26400 | 900 | 23760 | х |

| Всего | 52800 | 36960 | 700 |

Средняя цена = 36960 тыс. руб. / 52800 кв.м. = 700 руб.

Для расчета прогнозной выручки необходимо учесть динамику инфляции.

Горизонт расчета -7 лет. 2016г.- принят за нулевой год (шаг). С 2017г. – реализация проекта.

Таблица 3.7. Расчет суммы выручки в прогнозных ценах

| Показатель | 2017г. | 2018г. | 2019г. | 2020г. | 2021г. | 2022г. | 2023г. |

| Объем реализации, кв.м. | 52800 | 52800 | 52800 | 52800 | 52800 | 52800 | 52800 |

| Цена реализации, руб. | 700 | 780 | 821 | 861 | 910 | 964 | 1012 |

| Выручка от реализации, тыс. руб. | 36960 | 41184 | 43348 | 45460 | 48048 | 50900 | 53450 |

Далее необходимо запланировать затраты по проекту.

В таблице 3.8 представлен баланс рабочего времени.

Таблица 3.8. Баланс рабочего времени на одного работника на 2017 год

| Показатель | Ед. изм. | Плановый период |

| 1. Календарный фонд времени | дни | 365 |

| 2. Количество нерабочих дней, всего | дней | 117 |

| в том числе: | ||

| 2.1. праздничные | дней | 12 |

| 2.2. выходные | дней | 105 |

| 3. Номинальный фонд рабочего времени (стр. 1 – стр. 2) | дней | 249 |

| 4. Неявки на работу, всего | дней | 39 |

| в том числе по причине: | ||

| 4.1.очередные и дополнительные отпуска | дней | 36 |

| 4.2. учебные отпуска | дней | — |

| 4.3. отпуска в связи с родами | дней | — |

| 4.4. болезни | дней | 2 |

| 4.5 выполнение государственных обязанностей | дней | — |

| 4.6. прочие невыходы | дней | 1 |

| 5. Эффективный (рабочий) фонд рабочего времени одного рабочего (стр. 3 – стр. 4) | дней | 210 |

| 6. Средняя продолжительность рабочего дня | час. | 8 |

| 7. Эффективный (рабочий) фонд рабочего времени одного рабочего (стр. 5 х стр. 6) | час. | 1680 |

По нормативам предприятия ООО «Интер-Югра» выработка одного рабочего-монтажника в день составляет 20 кв. м. натяжного потолка. Тогда списочная численность рабочих-монтажников составит:

Чс = 52800 кв.м. / (20 кв.м. * 210 дн.) = 12 человек.

Также необходимо запланировать административно-управленческий персонал.

Таблица 3.9. Штатная численность работников и фонд оплаты труда нового филиала ООО «Интер-Югра»

| Должность | Количество | Оклад, руб. | Годовой фонд, тыс. руб. | Премия (30%), руб. | Всего с районным коэффициентом, руб. | Средняя заработная плата, руб., |

| Директор филиала | 1 | 40000 | 480 | 12000 | 10400 | 62400 |

| Главный бухгалтер | 1 | 32000 | 384 | 9600 | 8320 | 49920 |

| Менеджер продаж | 1 | 18000 | 216 | 5400 | 4680 | 28080 |

| Бригадир | 1 | 20000 | 240 | 6000 | 5200 | 31200 |

| Рабочие-монтажники | 12 | 15000 | 180 | 4500 | 3900 | 280800 |

| Заведующий складом | 1 | 15000 | 180 | 4500 | 3900 | 23400 |

| Грузчик | 1 | 8000 | 96 | 2400 | 2080 | 10480 |

| Уборщица | 1 | 8000 | 96 | 2400 | 2080 | 10480 |

| Всего | 19 | 1872 | 46800 | 40560 | 473360 |

Всего численность персонала в новом филиале составит 19 человек, в том числе рабочих 12 человек.

Далее рассчитаем сумму капитальных вложений.

Таблица 3.10. Расчет суммы капитальных вложений на оборудование

| Наименование | Ед. изм. | Количество, шт. | Цена, руб. | Стоимость, тыс. руб. |

| ТВЧ станок | шт. | 2 | 155 000 | 310 |

| 1. Тепловая газовая пушка ElekonPower FA-150P (тепловая мощность: 35-44 кВт) | шт. | 10 | 10200 | 102 |

| 2. Монтажная лопатка короткая | шт. | 30 | 105 | 8 |

| 3. Монтажная лопатка длинная | 30 | 135 | 4 | |

| 4. Монтажная лопатка роговая | 20 | 138 | 2 | |

| 5. Шуруповерт | шт. | 12 | 4500 | 54 |

| 6. Электролобзик | шт. | 12 | 3000 | 36 |

| 7. Дрель | 12 | 2300 | 27 | |

| 8. Стремянка | 12 | 2500 | 30 | |

| 9. Строительный фен | 72 | 4000 | 48 | |

| Итого | 621 |

Капитальные вложения на оборудования составят 621 тыс. руб.

Таблица 3.11. Расчет стоимости производственных запасов для формирования прироста оборотных средств предприятия

| Материальные затраты | Кол-во на 1 кв.м. | Среднесут. потребность | Цена, руб. | Норма запаса, дни | Норма текущего запаса, руб. | Норматив страхового запаса, руб. | Производственный запас, руб. |

| Саморезы, шт. | 8 | 5429 | 0,8 | 5 | 4345 | 2172,5 | 6517,5 |

| Дюбеля, шт. | 8 | 5429 | 0,5 | 5 | 2715 | 1357,5 | 4072,5 |

| Клей, шт. | 0,5 | 114 | 12,0 | 5 | 1368 | 684 | 2052 |

| Пластик, кв.м. | 0,2 | 100 | 20,0 | 5 | 2000 | 1000 | 3000 |

| Итого | 10428 | 5214 | 15642 |

Офис и склад будут сняты в аренду. По нормативам на одного человека должно быть в среднем 5 квадратных метров. Численность офисного персонала составляет 7 человек, таким образом, площадь офисного помещения должна составлять 35 кв.м. Также необходима площадь для размещения оборудования и складская площадь для хранения производственных запасов размером 100 кв.м.

В таблице 3.12 представлен расчет стоимости аренды помещения нового филиала ООО «Интер-Югра».

Таблица 3.12. Расчет стоимости аренды помещения

| Наименование | Количество, кв.м. | Цена, руб. | Стоимость, тыс. руб. |

| Офис | 35 | 600 | 21 |

| Склад | 100 | 350 | 35 |

| Всего | 135 | 56 |

Также филиалу необходимы офисное оборудование.

Таблица 3.13. Расчет стоимости транспортных средств и офисного оборудования

| Наименование | Количество, шт. | Цена, тыс. руб. | Стоимость в тыс. руб. |

| Компьютер | 7 | 20 | 140 |

| МФУ (принтер, сканер, копир) | 2 | 10 | 20 |

| Стол офисный | 7 | 10 | 70 |

| Стул для персонала | 7 | 2 | 14 |

| Стул для посетителей | 5 | 1 | 5 |

| Шкаф | 3 | 4 | 12 |

| Всего | 261 |

Таблица 3.14. Сумма инвестиционных затрат, руб.

| Наименование затрат | Стоимость, тыс. руб. |

| 1. Основные фонды, в том числе | 621 |

| — Производственное оборудование | 621 |

| 2. Прирост оборотных средств, | 15,642 |

| в том числе | |

| — Производственный запас | 15,642 |

| 3. Нематериальные активы | — |

| Итого | 637 |

Сумма инвестиционных затрат составит всего 637 (636,642) тыс. руб.

Себестоимость изготовления одного квадратного метра полотна натяжного потолка без установки составляет:

— однотонный потолок – 285 руб. за 1 кв.м.;

— дизайнерский потолок – 455 руб. за 1 кв.м.

Рассчитаем среднюю себестоимость производства натяжного потолка (табл. 3.15).

Таблица 3.15. Расчет средней себестоимости одного квадратного метра полотна натяжного потолка

| Наименование | Количество, кв.м. | Себестоимость за 1 кв.м., руб. | Себестоимость всего, тыс. руб. | Средняя цена, руб. |

| Однотонные (глянцевые, матовые) | 26400 | 285 | 7524 | х |

| Дизайнерские (имитационные, комбинированные, фотопечать) | 26400 | 485 | 12804 | х |

| Всего | 52800 | 20328 | 385 |

Предприятие в собственности имеются транспортные средства, в том числе грузовые газели. Из-за снижения объемов в Сургуте грузовая газель простаивает. Полотно натяжного потолка будет доставляться из Сургута в Нефтеюганск на собственном транспорте, и они же будут осуществлять перевозку материалов и специалистов по объектам в Нефтеюганске. Стоимость доставки составит 5% к себестоимости 1 кв.м. натяжного потолка. Общая себестоимость 1 кв.м. потолка с транспортными расходами составит 404,25 руб.

Таблица 3.16. Расчет амортизации основных фондов

| Наименование | Стоимость, тыс. руб. | Норма амортизации, % | Сумма амортизации, тыс. руб. |

| Производственное оборудование | 621 | 20 | 124 |

| Офисное оборудование | 261 | 20 | 53 |

| Всего | 882 | 177 |

На основании представленных расчетов составим смету затрат на производство продукции в прогнозных ценах (табл. 3.17).

Таблица 3.17. Смета затрат на производство продукции в прогнозных ценах, тыс. руб.

| Элемент затрат | 2017г. | 2018г. | 2019г. | 2020г. | 2021г. | 2022г. | 2023г. |

| Материальные затраты | 15,7 | 17 | 19 | 21 | 22,5 | 24 | 25 |

| Затраты на оплату труда | 474 | 477 | 480 | 483 | 486 | 489 | 492 |

| Отчисления на социальные нужды (страховые взносы, 30%) | 142,2 | 143,1 | 144 | 144,9 | 145,8 | 146,7 | 147,6 |

| Амортизация | 177 | 177 | 177 | 177 | 177 | 177 | 177 |

| Аренда | 56 | 60 | 63 | 65 | 68 | 70 | 72 |

| Коммерческие расходы | 45 | 47 | 50 | 52 | 54 | 57 | 60 |

| Прочие расходы (1% от учтенных) | 10 | 11 | 12 | 14 | 15 | 17 | 18 |

| Итого затрат | 758 | 770 | 783 | 795 | 806 | 818 | 829 |

| Всего затрат в год | 9096 | 9240 | 9400 | 9536 | 9673 | 9822 | 9952 |

Таблица 3.18. Расчет налога на имущество, тыс. руб.

| Наименование показателя | 2017г. | 2018г. | 2019г. | 2020г. | 2021г. |

| Стоимость имущества на начало года | 882 | 882 | 705 | 528 | 351 |

| Амортизация за год | 177 | 177 | 177 | 177 | |

| Стоимость имущества на конец года | 882 | 705 | 528 | 351 | 174 |

| Среднегодовая стоимость имущества | 793,5 | 616,5 | 439,5 | 262,5 | |

| Налог 2.2% | 17,5 | 13,6 | 9,7 | 5,8 |

Далее проведем инвестиционную оценку предложенного мероприятия по расширению деятельности и его влияние на эффективность хозяйственной деятельности предприятия.

3.2. Финансово-экономическая оценка инвестиционного проекта

Реализация проекта будет осуществлена как за счет собственных средств ООО «Интер-Югра» (нераспределенной прибыли), так за счет привлечения капитала из вне. Компания на рынке функционирует с 1996 года, занимает лидирующее положение среди компаний по производству натяжных потолков в Сургуте. По итогам 2015 года выручка составила 22 714 тыс.рублей, а прибыль 588 тыс. рублей. Прибыль компании, конечно, не позволяет запустить инновационный проект на собственные средства. Инновационный проект в первую очередь предполагает в городе Нефтеюганске запуск нового цеха с современным оборудованием. Поскольку основные цеха в городе Сургут работают на старых однопостовых ТВЧ станках. Сегодня на рынке оборудования ТВЧ станков двухпостовые станки экономичнее однопостовых, и в первую очередь для крупных компаний, которые имеют большой объем заказов.

Для реализации проекта можно взять кредит в банке. Сегодня банки активно финансируют развитие малого и среднего бизнеса. Также можно начать реализацию проекта совместно с лизинговой компанией. Расчет стоимости инновационного проекта мы проведем за счет заемных средств. Например, банк ВТБ24 предлагает кредит «Инвестиционный». Программа предусматривает направление кредитных средств на приобретение имущества, ремонт, строительство, а также развитие нового направления деятельности или расширение бизнеса. Процентная ставка 14,5% с рассрочкой платежа до 6 месяцев, сумма кредита 850 тыс. рублей. Для реализации проекта необходимо инвестиционных вложений 637 тыс.руб. и конечно в проекте не могут быть учтены все предстоящие затраты, например, перевозка, установка, и т.д.

Проведем расчет денежного потока от операционной, инвестиционной деятельности и показателей коммерческой эффективности проекта.

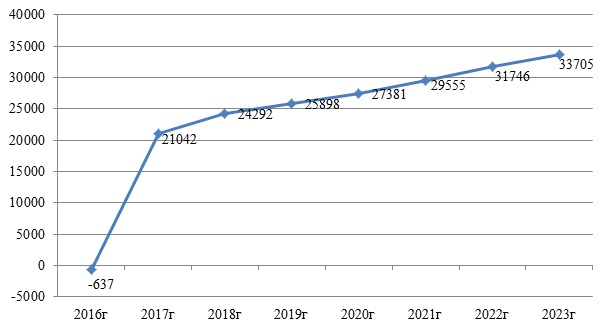

Дисконтированный чистый денежный поток за анализируемое время реализации проекта положительное и составит 33703 тыс. руб. Внутренняя норма доходности равна 52,9%. Дисконтированный срок окупаемости проекта составит 1,6 лет. Данный проект рекомендуем к реализации.

В таблице 3.19 представлены планируемые показатели развития предприятия с учетом реализации предложенного проекта.

Таблица 3.19. Планируемые показатели развития предприятия ООО «Интер-Югра».

| Показатель | 2016 г. в текущих ценах «без проекта» | 2016 г. в прогнозных ценах 2023 г. «без проекта» | Прогнозный период 2023 г. «с проектом» |

| Выручка от реализации, тыс. руб. | 22714 | 26464 | 53450 |

| Прибыль от реализации, тыс. руб. | 1012 | 197,07 | 43498 |

| Планируемая чистая прибыль, тыс. руб. | 588 | 676 | 34342 |

| Рентабельность продаж, % | 4,4 | 0,74 | 5,3 |

| Выработка одного работника, тыс. | 184,6 | 215 | 348,7 |

Выручка от реализации в 2023 году с учетом проекта составит 53450 тыс. руб., что на 26986 руб. больше чем без учета предложенного проекта. Таким образом, данный проект выгоден и рекомендуется к реализации на предприятии ООО «Интер-Югра». Далее определим как при этом изменится финансовая устойчивость организации.

В таблице 3.20 представлен прогнозный отчет о прибылях и убытках.

Таблица 3.20. Прогнозный отчет о прибылях и убытках ООО «Интер-Югра», тыс. руб.

| Показатель | 2016 год | 2017 год | 2018 год | 2019 год | 2020 год | 2021 год | 2022 год | 2023 год | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| Выручка | 22714 | 36960 | 41184 | 43348 | 45460 | 48048 | 50900 | 53450 | ||

| Себестоимость | 18238 | 9041 | 9182 | 9338 | 9470 | 9604 | 9748 | 9874 | ||

| Валовая прибыль | 4476 | 27864 | 31944 | 33948 | 35924 | 38375 | 41078 | 43498 | ||

| Коммерческие расходы | 3332 | 45 | 47 | 50 | 52 | 54 | 57 | 60 | ||

| Управленческие расходы | 132 | 10 | 11 | 12 | 14 | 15 | 17 | 18 | ||

| Прибыль от продаж | 0 | 27864 | 31944 | 33948 | 35924 | 38375 | 41078 | 43498 | ||

| Выплата процентов по кредитам | 0 | 765 | 765 | 765 | 670 | 630 | 600 | 570 | ||

| Прибыль до налогообложения | 692 | 27099 | 31161 | 33169 | 35244 | 37739 | 40478 | 42928 | ||

| Текущий налог на прибыль | 104 | 5420 | 6232 | 6634 | 7049 | 7547 | 8095 | 8586 | ||

| Чистая прибыль | 1999 | 21679 | 24929 | 26535 | 28195 | 30192 | 32383 | 34342 | ||

В 2019 году прогнозная прибыль составит 34342 тыс. руб.

Далее составим прогнозный баланс ООО «Интер-Югра». Основные средства рассчитаны с учетом амортизации. Чистая прибыль будет пополнять собственный капитал организации, а также покроит заемные средства.

Прогнозный баланс организации ООО «Интер-Югра» представлен в таблице 3.21.

Таблица 3.21. Прогнозный баланс организации ООО «Интер-Югра», тыс. руб.

| АКТИВ | 2016 год | 2017 год | 2018 год | 2019 год | 2020 год | 2021 год | 2022 год | 2023 год |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Внеоборотные активы | ||||||||

| Основные средства | 621 | 444 | 267 | 90 | 0 | 0 | 0 | |

| Итого по разделу I | 14 | 635 | 458 | 281 | 104 | 14 | 14 | 14 |

| Оборотные активы | ||||||||

| Запасы | 1363 | 15,7 | 17 | 19 | 21 | 22,5 | 24 | 25 |

| Дебиторская задолженность | 20793 | 49903 | 54811 | 57112 | 53551 | 51197 | 49041 | 46883 |

| Денежные средства | 687 | 21297 | 10222 | 12435 | 14356 | 15987 | 17011 | 18786 |

| Прочие оборотные активы | ||||||||

| Итого по разделу II | 22843 | 71215 | 65210 | 65050 | 67928 | 67207 | 66076 | 65694 |

| БАЛАНС | 22857 | 71850 | 65668 | 65331 | 68032 | 67221 | 66090 | 65708 |

| ПАССИВ | 2016 год | 2017 год | 2018 год | 2019 год | 2020 год | 2021 год | 2022 год | 2023 год |

| Собственный капитал | ||||||||

| Уставный капитал | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| Нераспределенная прибыль | 963 | 21679 | 24929 | 26535 | 28195 | 30192 | 32383 | 34342 |

| Итого по разделу III | 973 | 21689 | 24939 | 26545 | 28205 | 30202 | 32393 | 34352 |

| Долгосрочные обязательства | ||||||||

| Займы и кредиты | 1616 | 2466 | 2102 | 1700 | 1540 | 1170 | 570 | 0 |

| Итого по разделу IV | 1616 | 2466 | 2102 | 1700 | 1540 | 1170 | 570 | 0 |

| Краткосрочные обязательства | ||||||||

| Займы и кредиты | 2677 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Кредиторская задолженность | 17591 | 47695 | 38627 | 37086 | 38287 | 35849 | 33127 | 31356 |

| Итого по разделу V | 20268 | |||||||

| БАЛАНС | 22857 | 71850 | 65668 | 65331 | 68032 | 67221 | 66090 | 65708 |

Далее проведем анализ финансовой устойчивости организации на конец анализируемого прогнозного периода.

Таблица 3.22. Прогноз абсолютных показателей финансовой устойчивости организации ООО «Интер-Югра», тыс. руб.

| Показатели | 2015 год | 2023 год | Изменение за анализируемый период |

| 1 | 2 | 3 | 4 |

| 1. Источники формирования собственных средств (капитал и резервы) | 973 | 34352 | +33379 |

| 2. Внеоборотные активы | 14 | 14 | 0 |

| 3. Наличие собственных оборотных средств (с.1-2) | 959 | 34338 | 33379 |

| 4. Долгосрочные обязательства (кредиты и займы) | 1616 | 0 | -1616 |

| 5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств (с.3+4) | 2575 | 34338 | 31763 |

| 6. Краткосрочные кредиты и займы | 2677 | 0 | -2677 |

| 7. Общая величина основных источников средств (с.5+6) | 5252 | 34338 | 29086 |

| 8. Общая сумма запасов | 1363 | 25 | 1338 |

| 9. Излишек (+), недостаток (-) собственных оборотных средств (с.3-8) | -404 | 34313 | 32041 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (с.5-8) | 1212 | 34313 | 30425 |

| 11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (с.7-8) | 3889 | 34313 | 27748 |

| 12. Трехфакторная модель типа финансовой устойчивости | 4697 | 102939 | 90214 |

Краткосрочные кредиты и займы будут погашены за счет полученной прибыли организации. Таким образом, в ООО «Интер-Югра» сложится абсолютная финансовая устойчивость, организация не будет испытывать дефицит источников формирования собственных оборотных средств.

Заключение

Проведенный анализ показателей деятельности ООО «Интер-Югра» показал, что в структуре активов 95% занимает дебиторская задолженность, а запасы и денежные средства всего 5%. Доля денежных средств в оборотных активах составляет очень малую часть, что оценивается негативно, так как это самый ликвидный актив необходимый для покрытия текущих обязательств. Анализ состава, динамики и структуры капитала, вложенного в имущество показал, что рост собственного капитала в 2014 году составил 230 тыс. руб., в 2015 году — 588 тыс. руб. Доля собственного капитала за весь период исследования меньше доли заемного капитала и составляет: 3,02%, 3,19%, и 4,25% соответственно (при оптимальном 50%), это говорит о том, что организация максимально зависит от внешних источников финансирования. Положительным фактом является рост доли собственного капитала по годам. Отрицательным фактом, конечно, является рост заемного капитала каждый год. Заемный капитал в 2014 году увеличился на 5344 тыс.руб.. в 2015 году на 9956 тыс.руб. Рост произошел за счет роста кредиторской задолженности на 4130 тыс.руб. в 2014 году, и на 9003 тыс.руб. в 2015 год. Также за анализируемый период произошел рост займов и кредитов 1214 тыс.руб. в 2014 году и 953 тыс. руб. в 2015 году. Увеличение кредиторской задолженности это также следствие увеличения дебиторской задолженности.

В организации ООО «Интер-Югра» как в прошлом так и в отчетном годах сложилось неустойчивое финансовое положение. Такой вывод сделан, потому что в 2015 году недостаток в собственных оборотных средствах вырос на 765 тыс.руб., недостаток собственных и долгосрочных

заемных источников покрытия запасов также вырос на 514 тыс.руб.

Для улучшения сложившейся ситуации и в целях роста прибыли, организации ООО «Интер-Югра» рекомендуется расширение деятельности.

ООО «Интер-Югра» занимается строительством и производством и продажей собственных отделочных материалов и натяжных потолков. Собственную продукцию предприятие реализует через торговые точки и менеджеров продаж в собственном офисе.

В целях роста прибыли и расширения рынка сбыта предприятию ООО ООО «Интер-Югра» предлагается открыть филиал по изготовлению и установке натяжных потолков в другом городе, а именно в городе Нефтеюганск. Установка потолков будет осуществляться как в городе Нефтеюганске так и в близлежащих населенных пунктах, рынок которых настоящее время не охвачен ООО «Интер-Югра».

Дисконтированный чистый денежный поток за анализируемое время реализации проекта положительное и составит 33703 тыс. руб. Внутренняя норма доходности равна 52,9%. Дисконтированный срок окупаемости проекта составит 1,6 лет.

Выручка от реализации в 2023 году с учетом проекта составит 53450 тыс. руб., что на 26986 руб. больше чем без учета предложенного проекта. Таким образом, данный проект выгоден и рекомендуется к реализации на предприятии ООО «Интер-Югра».

В ООО «Интер-Югра» сложится абсолютная финансовая устойчивость, организация не будет испытывать дефицит источников формирования собственных оборотных средств.

Данный инвестиционный проект выгоден и рекомендуется к реализации в организации ООО «Интер-Югра».

Список литературы

- Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (в ред. от 28.12.2013 г.). -URL: http://base.garant.ru/12114699/

- Авилова И. П. Аспекты повышения уровня оценки экономической эффективности инвестиционно-строительного проекта. Скорынина А. А., Рыкова М. А. Наука и образование в жизни современного общества: М-во обр. и науки РФ. Тамбов: Изд-во ТРОО «Бизнес-Наука-Общество», 2013. — С. 12-15

- Авилова И. П., Щенятская М. А. Управление эффективностью инвестиционно-строительных проектов через качественное состояние недвижимости//Вестник БГТУ им. В. Г. Шухова, 2015. — № 4. — С. 141-145

- Авилова И.П., Жариков И.С., Товстий В.П.О содержательной основе ставки дисконтирования метода NPV//Экономика и предпринимательство. — 2013. — № 12-1 (41). — С. 641-643.

- Анализ финансовой отчетности : учеб. пособие / под общ. ред. В. И. Бариленко. — 4-е изд. перераб. — М. : КноРус, 2014. — 240 с.

- Демина И.Ю. Экономическая сущность инвестиций и инвестиционной деятельности // Вестник Российского государственного аграрного заочного университета. – 2012. — № 13. – С. 119-124

- Дмитриев К.Н. Оценка эффективности инвестиционных проектов/К.Н. Дмитриев. — М.: Труды ИСА РАН, -2013 -Т. 63. -Вып. 1. -2013. -47 с.

- Доронина Ф.Х. Анализ финансового равновесия активов и пассивов баланса – основа оценки финансовой устойчивости и платежеспособности предприятия // Вестник Московского университета им. С.Ю. Витте. Серия 1: Экономика и управление. — 2015.- № 4 (15). — С. 3-7.

- Еременко О.В. Управление финансовыми инвестициями // Актуальные проблемы социально-гуманитарного и научно-технического знания. — 2014. — № 1 (2). — С. 35-36

- Зимин В.А. Финансы инвестиционных процессов, управление ими / В.А. Зимин // Гуманитарные, социально-экономические и общественные науки. – 2014. – № 4. – С. 343-345.

- Игонина, Л.Л. Инвестиции / Л.Л. Игонина. – М.: Магистр, 2012. – 752 с

- Кирьянова З.В. Анализ финансовой отчетности. Учебник для бакалавров/З.В. Кирьянова. -М.:Юрайт, 2013. -428 с.

- Ковалев В. В. Анализ баланса, или как понимать баланс / В. В. Ковалев, Вит. В. Ковалев. — М. : Проспект, 2014. — 784 с.

- Ковалев, В.В. Финансовый менеджмент: теория и практика [Текст] / 3-е изд., перераб. и доп. / В.В. Ковалев. – М.: Проспект, 2013. – 1104 с.

- Мамзина Т.Ю., Наумов А.Е.Обобщение показателей чистого дисконтированного дохода и срока окупаемости инвестиционных альтернатив//Сборник научных трудов Sworld. — 2014. — Т. 23. — № 2. — С. 63-65.

- Маркарьян, Э.А. Экономический анализ хозяйственной деятельности / Э.А. Маркарьян, Г. П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2014. — 552 с.

- Мельник, М.В. Анализ финансово-хозяйственной деятельности предприятия / М.В. Мельник, Е.Б. Герасимова. – М.: Форум, 2014. — 192 с.

- Муравьева Н.Н. Направления повышения экономической эффективности инвестиционных проектов // SCIENCE TIME. – 2016. – С. 338-348.

- Прыкин, Б.В. Экономический анализ предприятия : учебник для вузов / Б.В. Прыкин. – М.: ЮНИТИ – ДАНА, 2015. – 360 с.

- Романенко А. П. Романенко А. П. Сравнительный анализ применимости традиционных методов, показателей, критериев экономической оценки инвестиционно-строительных проектов // ACADEMY. – 2016. — №1(4). – С. 60-63.

- Сабельфельд Т.В. Финансовая устойчивость и платежеспособность как критерии оценки уровня финансового равновесия предприятия // Вестник Алтайской академии экономики и права. — 2014. — № 1 (33). — С. 92-96.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия. Учебник [Текст] / Г.В. Савицкая. — М.: Инфра-М, 2011. – 536 с.

- Суетин А.Н., Матосян В.А. Финансовое планирование и перспективы инвестиций в условиях кризиса // Современные проблемы науки и образования. — 2015. — № 1. — С. 797

- Тютюкина, Е.Б. Финансы организаций (предприятий): учебник / Е.Б. Тютюкина. — М.: Издательско-торговая корпорация «Дашков и К°», 2014. — 544 с.

- Фридман, А.М. Финансы организации (предприятия): учебник / А.М. Фридман. — М.: Издательско-торговая корпорация «Дашков и К°», 2014. — 488 с.

- Чуворкина Т.Н. Оценка инвестиций в проектном управлении // Актуальные проблемы финансирования и налогообложения АПК в условиях глобализации экономики. – 2015. – С. 101-104.

- Чуворкина, Т.Н. Особенности процесса планирования в проектном управлении/Т.Н. Чуворкина//Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: сборник статей Всероссийской науч.-практ. конф./МНИЦ ПГСХА.-Пенза: РИО ПГСХА, 2015 -С.170-173.

- Чуворкина, Т.Н. Проектное управление в малом бизнесе Пензенской области/Т.Н. Чуворкина//Научное обозрение. -2014. -№ 6. -С. 46-49.

- Чуворкина, Т.Н. Методические аспекты анализа эффективности инвестиций/Т.Н. Чуворкина//Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы: сборник статей Всероссийской науч.-практ. конф./МНИЦ ПГСХА.-Пенза: РИО ПГСХА, 2013 -С.101-104.

- Шевченко И. В., Станкевич А. С.Обзор вариантов долгосрочного финансирования предприятий//Финансы и кредит. — 2012. — № 11. — С. 22-25.

- Шеремет А.Д. Методика финансового анализа/А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. М.: ИНФРА-М, 2012. -451 с.

- Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций: учебное пособие / А.Д. Шеремет, Е.В. Негашев. — М.: ИНФРА-М, 2012. — 208 с

- Экономический анализ : учеб. для бакалавров / под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой. — М. : Юрайт, 2013. — 548 с.

- Экономический анализ: учебник / Ю.Г. Ионова, И.В. Косорукова, А.А. Кешокова, Е.В. Панина, А.Ю. Усанов. — М.: Московская финансово-промышленная академия, 2012. — 432 с.

- Экономический анализ: учебник для вузов / Л. Т. Гиляровская [и др.]. — М.: ЮНИТИ-ДАНА, 2015. – 199 с.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.