или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2 Анализ ипотечного кредитования на примере ПАО Промсвязьбанка

2.1 Характеристика ПАО «Промсвязьбанк»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ПАО «Промсвязьбанк» — крупный универсальный банк с развитой сетью подразделений. Ключевыми направлениями работы традиционно являются кредитование и обслуживание счетов корпоративных клиентов. С 2005 года банк развивает розничный бизнес. Кроме того, в сферу интересов кредитной организации входит работа на межбанковском и валютном рынках, на рынке ценных бумаг.

Банк учрежден в 1995 году по инициативе организации «Московский междугородный и международный телефон». Первыми участниками банка стали АОЗТ «Техносерв А/С», АООТ «Московский междугородный и международный телефон» (по 35% в уставном капитале) и ТОО «Синглетон» (30%). В июле 2001 года банк преобразован в закрытое акционерное общество, в августе 2007 года — в открытое акционерное общество. В течение 2010 года к головной кредитной организации были присоединены региональные дочерние банки — «Нижний Новгород», Волгопромбанк, а также Ярсоцбанк. В октябре 2004 года Промсвязьбанк стал участником системы страхования вкладов.

В середине января 2018 года Минфин официально объявил о создании на базе Промсвязьбанка опорного банка для обслуживания гособоронзаказа и крупных госконтрактов. С марта 2018 года владельцем почти 100% акций Промсвязьбанка выступало АСВ. В мае 2018 года почти 100% акций банка были переданы в государственную казну.

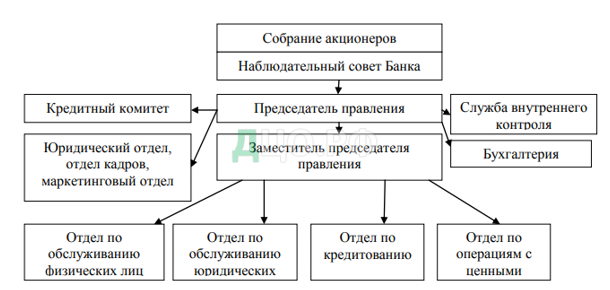

Структура управления ПАО «Промсвязьбанк» представлена на рисунке 2.1. ПАО «Промсвязьбанк» имеет линейно-штабную структуру управления банком.

Публичное акционерное общество «Промсвязьбанк» являетсякрупнейшимроссийским банком и среди них занимает 9 место по активам-нетто.

На март 2019 г. величина активов-нетто банка ПРОМСВЯЗЬБАНК составила1731.48 млрд.руб.За годактивы увеличились на 33,01%.

Таблица 3.1

Рейтинг кредитоспособности банка ПРОМСВЯЗЬБАНК от аккредитованных рейтинговых агентств

(по состоянию на 15 Марта 2019 г.)

На рассматриваемый момент соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение ближайшего месяца) и предполагаемого оттока текущих обязательств дает нам значение72.20%, что означаетнедостаточный запаспрочности для преодоления возможного оттока клиентов, однако банк являетсякрупными такой значительныйотток маловероятен.

Таблица 3.2 Структурадоходных активовПАО «Промсвязьбанк»

Анализируя данные таблицы 3.2, необходимо отметить, что активы ПАО «Промсвязьбанк» выросли в 1,5 раза с 2017 года по 2019 год. Наблюдается рост всех показателей, кроме векселей – у них наблюдается тенденция к снижению.

Видим, что незначительно изменились суммы Кредиты юр.лицам, Вложения в операции лизинга и приобретенные прав требования, увеличились суммы Кредиты физ.лицам, Вложения в ценные бумаги, сильно увеличились суммы Межбанковские кредиты, уменьшились суммы Векселя, а общая сумма доходных активовувеличилась на 55.3%c957.21до1486.45млрд.руб.

Видно, чтов Марте 2018 года произошло перераспределение большей части акций банка ПРОМСВЯЗЬБАНК, в Феврале 2019 года произошло перераспределение большей части акций банка ПРОМСВЯЗЬБАНК,что может свидетельствовать о смене собственников (акционеров) или о продаже банка в связи с возможными проблемами.

Также у банка ПРОМСВЯЗЬБАНК за год не было значительного увеличения ФОР. На текущий момент условный коэффициент усреднения ФОР, равный значению0.54, означает, что кредитная организация с высокой вероятностью усредняет ФОР иотносится к 1-й, 2-й или 3-й группе надежности.

Анализ финансовой деятельности и статистические данные за прошедший год кредитной организации Публичное акционерное общество «Промсвязьбанк» свидетельствуюто множественном наличии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

2.2 Виды ипотечных кредитов, предоставляемых физическим лицам Промсвязьбанком

Промсвязьбанк предлагает своим клиентам широкую линейку ипотечных программ, рассчитанных на разные сегменты потребителей. Каждый потенциальный заемщик сможет выбрать для себя подходящий вариант, в зависимости от желаемого рынка (первичный или вторичный), наличия или отсутствия средств на первоначальный взнос, и в некоторых случаях – даже без подтверждения дохода.

Стоит отметить, что с 2018 г. Промсвязьбанк перешел под контроль государства и стал банком – оператором по финансовым операциям Министерства обороны РФ. Так что у военнослужащих есть возможность использовать свой статус для получения выгодных условий по ипотечной программе.

Промсвязьбанк предлагает широкую линейку из 8 ипотечных программ, адаптированных под возможности и пожелания потребителей: кто – то озабочен отсутствием первоначального взноса, кто – то принципиально рассматривает только новостройки или наоборот — вторичный рынок, а кому – то приглянулся загородный дом. Каждый потенциальный заемщик сможет найти для себя приемлемый вариант среди представленных Промсвязьбанком ипотечных программ. При этом по всем программам отсутствует комиссия за оформление займа и штрафы за досрочное погашение.

Итак, если необходим ипотечный кредит, не предусматривающий обязательный первоначальный взнос, необходимо обратить внимание на программы Промсвязьбанка:

- «Ипотека без первоначального взноса»;

- Кредит «Альтернатива»;

- Кредит «Залоговый целевой»;

- Программа «В ипотеку – налегке!»;

- Рефинансирование.

Если в приоритете готовое жилье, предлагаются ипотечные программы:

- «Вторичный рынок»;

- Кредит «Залоговый целевой»;

- Программа «В ипотеку – налегке!»;

- Рефинансирование.

При поиске жилья в новостройке подойдут программы Промсвязьбанка:

- «Новостройка»;

- «Ипотека без первоначального взноса»;

- Программа «В ипотеку – налегке!»;

- Рефинансирование.

Под покупку загородной недвижимости адаптированы ипотечные кредиты:

- «Загородная недвижимость»;

- Кредит «Альтернатива»;

- Кредит «Залоговый целевой»;

- Программа «В ипотеку – налегке!»;

- Рефинансирование.

Не остались без внимания и заемщики, желающие использовать при приобретении жилья материнский капитал. Им приглянутся программы Промсвязьбанка:

- «Вторичный рынок»;

- «Новостройка».

Рассмотрим по – порядку условия по каждой из представленных Промсвязьбанком ипотечных программ.

Таблица 3.3 Ипоnека Промсвязьбанка «Новостройка»

Программа «Новостройка» предусматривает приобретение жилья в ипотеку на первичном рынке путем заключения договора на участие в долевом строительстве, предварительного договора купли — продажи или договора с жилищно-строительным кооперативом, который является партнером Промсвязьбанка. Минимальная сумма, на которую возможно оформить ипотечный кредит составляет 500000 рублей, но не менее 20% от стоимости квартиры.

Максимальная сумма ипотеки, хотя и имеет зафиксированный порог, тем не менее зависит от вида договора. Если предполагается заключение договора покупки, сумма кредита не может превышать 80% от стоимости квартиры. Если выбрано условие кредитования с первоначальным взносом 10-20%, в кредит можно получить не более 90% стоимости жилья. При заключении договора долевого участия возможно кредитование на полную стоимость.

Данная программа Промсвязьбанка предусматривает использование материнского капитала. В этом случае сумма ипотеки может быть увеличена на сумму материнского капитала. Если стоимость квартиры до 2 млн. руб. включительно, то кредитование производится до 90% стоимости, если свыше 2 млн. руб. – кредитуется не более 95% стоимости жилья.

Таблица 3.4 Ипотека Промсвязьбанка «Вторичный рынок»

По программе «Вторичный рынок» от Промсвязьбанка можно купить вторичное жилье под залог приобретаемой квартиры, а также купить квартиру в ипотеку с учетом будущего капитального ремонта, расходы на который тоже заложены в сумму кредита. Кредитуется не более 80% от стоимости покупки. Если выбрано условие кредитования с первоначальным взносом 10-20%, в ипотеку можно получить не более 90% стоимости жилья. При кредитовании покупки квартиры, нуждающейся в капитальном ремонте, максимальная сумма кредита учитывает сумму, необходимую для производства капитального ремонта.

Данная программа Промсвязьбанка также предусматривает возможность использования материнского капитала. Условия его применения аналогичны условиям по программе «Новостройка».

Таблица 3.5 «Залоговый кредит целевой от 8,9%»

Кредит по данной программе выдается Промсвязьбанком без первоначального взноса под залог недвижимости или земельного участка с домом либо под залог апартаментов. При наличии несогласованной планировки кредитуется не более 50% стоимости жилья, в остальных случаях – до 90% его рыночной стоимости. Также возможно по данной программе взять в ипотеку жилье, нуждающееся в капитальном ремонте, с включением его стоимости в сумму кредита.

Таблица 3.6 Ипотека Промсвязьбанка «Загородная недвижимость»

По данной программе можно взять в кредит загородный дом в тех регионах, где имеются офисы Промсвязьбанка: Хабаровск, Нижний Новгород, Новосибирск, Санкт — Петербург, Ставрополь, Екатеринбург, Волгоград, Ярославль.

Таблица 3.7 Программа Промсвязьбанка «Альтернатива»

Программа Промсвязьбанка предусматривает выдачу кредита на любые цели, не связанные с оплатой процентов и других платежей банку по другим кредитным договорам, приобретением ценных бумаг, предоставлением займов третьим лицам. Таким образом, по данной программе, хотя ее и нельзя считать в полной мере ипотечной программой, возможно приобретение жилья, под залог имеющейся квартиры.

Таблица 3.8 Ипотека без первоначального взноса от Промсвязьбанка

Данная программа рассчитана на приобретение жилья в ипотеку по спецпредложениям от партнеров Промсвязьбанка:

- ГК «ПСН», «ПИК», «Интеко» – ставка 12%

- Urban Group, «Мортон», «НДВ» – ставка 12,3%

Спецпредложение действительно для Москвы, МО и СПб.

Промсвязьбанк в своих договорах ипотечного займа предусматривает возможность досрочного погашения, как частичного, так и полного, без штрафных санкций. При внесении на счет суммы частично — досрочного погашения можно по заявлению либо уменьшить сумму ежемесячного платежа по ипотеке, либо сократить срок кредитования. Практика показывает, что выгоднее для заемщика сокращать срок кредитования, т.к. в этом случае получается гораздо большая экономия на сумме уплаченных процентов.

Ипотечные займы от Промсвязьбанка дают возможность обзавестись жильем разным категориям населения с разными запросами и возможностями. Уровень процентных ставок по ипотечному кредиту, в принципе, находится в среднем диапазоне ставок, предлагаемых другими банками. Однако существенным плюсом программ от Промсвязьбанка является его недавно обретенный статус государственного банка, что защищает заемщиков от возможных хлопот, связанных с отзывом лицензии, банкротством и прочими неприятностями, которые могут возникнуть при сотрудничестве с частным банком, тем более имея в виду такой долгосрочный займ, как ипотека.

2.3 Анализ показателей ипотечного кредитования ПАО «Промсвязьбанк»

Рост ипотечного кредитования ПАО «Промсвязьбанк» обусловлен, несколькими причинами. Одной из них является стабилизация экономической ситуации в стране, после кризиса 2014 года. В кризисный период не все банки обладают длинными ресурсами для того чтобы поддерживать выдачу ипотеки. Кроме того, улучшилось благосостояние и самих клиентов за займами стали обращаться более качественные заемщики, рост числа “хороших” заявок от клиентов обеспечил одобрение банковских организации на выдачу ипотечных кредитов.

Второй причиной роста объема ипотечного кредитования ПАО «Промсвязьбанк», безусловно, является снижение процентных ставок по ипотеке. Если в начале 2014 года средневзвешенная процентная ставка держалась на уровне 12,51% годовых, то в начале 2018 года ее уровень снизился до 10,64%. (рис.2.1.).

Рисунок 2.1 Динамика средневзвешенной процентной ставки по ипотечным кредитам ПАО «Промсвязьбанк» 2014-2018 г.

По оценкам ДОМ.РФ, уже в IV квартале 2018 года ставки по ипотеке достигли 8–8,5%. Для отдельных категорий граждан уже сейчас доступна ипотека со ставками от 5,75%.

Снижение средневзвешенной процентной ставки по ипотеке в Банке напрямую связано с уменьшением ключевой процентной ставки Центрального Банка. За 2017 год ключевая ставка снизилась с 10,00% до 7,75% к началу 2018 года. На протяжении всего текущего года ставка продолжала снижаться, в настоящее время она установлена на уровне 7,25%. Если уровень ключевой ставки ЦБ будет снижаться и в дальнейшей перспективе, ипотечные кредиты будут дешеветь, что обеспечит увеличение объема ипотечных займов.

Задолженность по предоставленным кредитам за 2018 год выросла на 15,94% и составила 5,176 трлн.руб. За тоже время просроченная задолженность сократилась на 6,57% и составила 12,90%. (рис.2.2)

Рисунок 2.2 Темп роста просроченной задолженности по ипотечным кредитам в ПАО «Промсвязьбанк» 2016-2018 г.

Полученные данные свидетельствуют о том, что просроченная задолженность по ипотечным кредитам понизилась в 2017 году, но резко выросла в 2018 году и составила 34,88%. Задолженность же по представленным кредитам наиболее низкой была в 2016 году – 14,10% и самая высокая 32.28% в 2018 году.

Менее всего закредитован ПАО «Промсвязьбанк» Северно-Кавказкий Федеральный округ и Дальневосточный Федеральный округ, по сравнению с другими округами Российской Федерации в них наиболее низкий спрос на ипотеку, так доля выданных кредитов за 2018 год в Северно-Кавказком Федеральном округе составила 1,99% в общем объеме кредитов, а в Дальневосточном 4,9%.

Таким образом, можно сделать вывод, что рынок ипотечного кредитования ПАО «Промсвязьбанк» за последние время значительно вырос. Этому способствовало снижение процентных ставок по кредитам и высокий спрос на недвижимость. Но необходимо отметить, что есть негативные факторы, которые могут оказать отрицательное влияние на развитие ПАО «Промсвязьбанк», среди них:

— большая дифференциация в стоимости жилья и доходах населения. С одной стороны это является причиной развития ипотечного рынка, поскольку большая часть граждан не имеет достаточно средств для приобретения жилья без помощи ипотечного кредитования. Но с другой стороны, через-чур низкие доходы населения порождают риски невозврата полученных денежных средств, либо вообще исключают возможность использования ипотечного займа.

Средняя заработная плата по данным Росстата в Москве на 2019 г. составляет 80 тысяч рублей. По регионам эти цифры варьируются, но усредненное значение составляет около 34 тысяч рублей. Для человека с таким доходом кредитное бремя будет довольно тяжелым.

— нестабильная политическая ситуация, связанная с введением новых санкционных мер против Российской Федерации.

— слабое участие государства в поддержке ипотеки. На уровне государства сейчас реализуется несколько крупнейших программ, связанных с получением льгот по ипотеке: семейная ипотека под 6% годовых; военная ипотека; ипотека молодым семьям; займы на строительство деревянного дома; материнский капитал.

Подобные программы позволяют оказать существенную поддержку, однако большинство из них требуют внесения изменений и дополнений.

В заключении можно сказать, что рынок ипотечного кредитования ПАО «Промсвязьбанк» на данный момент характеризуется следующими особенностями: лидерством государственных банков в объеме выданных ипотечных кредитов, концентрацией существенной части выданных ИЖК на территории Центрального федерального округа, снижением просроченной задолженности по предоставленным ипотечным кредитом, активным ростом количества выданных кредитов.

3.Проблемы и перспективы развития рынка ипотечного кредитования в РФ

3.1 Проблемы, препятствующие развитию рынка ипотеки

В решении жилищной проблемы граждан России ипотечное кредитование сейчас не занимает должного места. Особенно сложно с ипотекой в регионах, поэтому рассмотрим возможные пути решения этой проблемы. Итак, основные проблемы ипотечного кредитования в России на настоящий момент:

1. Нестабильная экономическая ситуация

Ипотека выдается под залог недвижимости на длительный срок. Для активного развития ипотеки необходима экономическая стабильность, банкам нужны имущественные гарантии для уменьшения рисков. Но и заёмщики заинтересованы в стабильных доходах и постоянной работе, чтобы иметь возможность делать своевременные платежи и не потерять залоговое имущество и значительный первоначальный взнос. Но экономическая ситуация, не только российская, а и вся мировая, очень нестабильна. Финансовые скачки, нестабильные цены на сырьевые ресурсы так или иначе влияют на доходы жителей страны.

2. Низкая платежеспособность населения

У банков и кредитных организаций на фоне финансовой нестабильности появляются две проблемные задачи, связанные друг с другом:

- У населения снижается уровень доходов, и сумма депозитных вкладов уменьшается.

- Из-за уменьшения депозитов, условия по кредитованию становятся жестче, а операции по выдаче ипотек более рискованными.

Получается, что ипотеку могут разрешить себе только жители со стабильным и довольно высоким доходом, а их количество в масштабах страны мизерно.

И в итоге, из-за возникших материальных проблем у заемщиков появляются проблемные ипотечные кредиты.

3. Проблемы жилищной ипотеки для банков

Банки, идя навстречу клиентам, реструктуризировали большое количество ипотечных договоров, то есть отодвинули дату окончательного погашения на более поздние сроки, что замедляет оборачиваемость ресурсов, увеличивает риски финансовой операции. Вся кредитная политика банка сводится к следующему:

- обеспечению прибыльности и безопасности операции;

- обеспечению эффективности работы;

- к сведению рисков до минимума.

При этом единой кредитной политики для всех банков нет, у каждого из них собственная стратегия и тактика работы, учитывающая организационные факторы и финансовые возможности для ликвидации своих рисков. Поэтому любой банк включает в работу с ипотеками обязательное страхование (жизни и трудоспособности заемщика, самого залогового имущества, риска утраты права на собственность).

Отказ от страховки ведет к удорожанию кредита за счет повышения процентов.

4. Инфляция

На развитие ипотеки влияет инфляция, при которой идет существенное обесценивание денег, рост цен. Сама по себе инфляция есть нормальный процесс в экономической жизни стран и не является опасной, пока ее контролирует государство. Если же идет высокий рост инфляции, то соответственно выплаты по кредиту на жилье значительно снижаются в цене. Учитывая при этом рост цен на жилье, то выгода заемщика еще более очевидна. Правда, стоит следить за ставкой рефинансирования и в случае ее увеличения попробовать предпринять действия по спасению своих денежных средств.

5. Высокие ставки ипотечного кредитования

Огромную роль для заемщика в вопросе выбора банка для получения ипотеки играют проценты по кредиту. Сейчас российская экономика не в лучшей форме, включая и строительный рынок, и банки. При видимом снижении цен на жилище, ставки по ипотеке явного снижения не имеют. Банкам для минимизации рисков и перестраховки приходится повышать или держать на уровне проценты, вводить всевозможные штрафные санкции за неплатежи и долги.

Нынешнее состояние ипотечного кредитования неблагоприятно. В 2018 году продолжилось падение объема ипотечных кредитов практически во всех банках России.

Таблица 3.1 Объем ипотечных кредитов в банках России, 2018 г.

Причинами являются все тоже ухудшение экономики, санкции запада против России, снижение достатка населения.

6. Монополизация рынка

Также одной из проблем развития ипотеки в РФ естьмонополизацияна строительном рынке, что свойственно практически любому региону страны, где работают большие бюджетные деньги. После кризиса в крупных строительных фирмах сменились структуры собственности, в состав собственников вошли крупные банки.

В соответствии с законом все они самостоятельные юридические лица и факт сговора строительных компаний с банками доказать практически невозможно. К тому же на рынке существует еще один крупный монополист — энергетические компании, которые обеспечивают строительные объекты водой, теплом, газом, электроэнергией и диктуют свои условия и цены, что неблагоприятно сказывается на развитии ипотечного кредитования.

Объединение административных властей на местах со строительными организациями для выделения земли в обход торгов, с несоблюдением законного порядка при госзаказах также является отрицательным фактором. Для ликвидации этой ситуации и обеспечения «прозрачности» проведения торгов необходимы доработки в закон о госзакупках, возможно введение в комиссии представителей общественности.

7. Миграционная политика

Жизнь в крупных городах и столице гораздо активнее, динамичнее и значительно выше по уровню. Поэтому миграция населения становится системой, люди стремятся к более стабильной, с большими возможностями жизни. И это ведет к росту спроса на жилье и, в итоге, к удорожанию квартир, росту начисленных процентов.

Стоит не забывать, что цена жилья по ипотеке даже при ставке в 10% вырастает минимум в два раза против начальной цены.

8. Недостаточное количество социальных программ

При получении кредита на жилье, заемщиков может экономически защитить только государство с современными подходами к законодательству по ипотечному кредитованию. Радует, что правительство активно принимает участие в этом процессе, выделяя отдельным банкам субсидированные кредиты для понижения ставок по кредиту. Сейчас работает программа с государственной поддержкой для населения со средним доходом, условием которой есть постоянная процентная ставка на весь период кредитования. Но список таких банков ограничен и выбор предоставленного жилья для ипотеки тоже не широк.

На помощь малообеспеченным слоям приходит социальная ипотека, которая является правительственной программой и в каждом регионе имеет свои особенности. Полную информацию об этом виде помощи можно получить в местных органах власти или в АИЖК. Государство в социальных ипотеках выступает третьей стороной, выполняя поддержку интересов банка (возмещая его выгоды) и граждан (обеспечивая их доступным жильем).

Положительной стороной в этих программах есть:

- решение квартирного вопроса для людей с небольшим доходом;

- лояльный график платежей;

- длительный срок займа с относительно небольшой переплатой;

- все действия находятся под контролем государства.

Но значительное количество подтверждающих документов, жесткие условия для участия, недостаточно большой список лиц, попадающих в социальные программы — большие минусы в развитии господдержки ипотечного кредитования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.