Анализ динамики производственного брака

Анализ брака проводят по нескольким направлениям:

— по способу использования несоответствующей продукции (исправимый и неисправимый брак);

— по цехам и операциям по отдельности для определения виновников брака;

— по видам изделий;

— по причинам происшедшего брака.

Анализ динамики производственного брака состоит из нескольких этапов и включает в себя:

— определение информационной базы,

— сбор и систематизация данных о количестве фактов выявленной продукции, имеющей несоответствия, за 2013-2015год,

— определение себестоимости бракованной продукции, не подлежащей исправлению,

— определение затрат на доработку изделий в случае исправимого брака, суммы возвратных материалов,

— определение стоимости несоответствующей продукции, переведенной на пониженную сортность,

— расчет потерь, понесенных предприятием в результате выпуска бракованной продукции и определение абсолютных и относительных показателей брака.

Данные по имеющимся и зарегистрированным случаям брака, а также расчет потерь, понесенных предприятием вследствие производства несоответствующей продукции, приведены в приложении 3. Используя эти данные, проследим динамику потерь из-за производства бракованной продукции за три последних года, для чего рассчитаем абсолютные и относительные показатели размера брака и потерь от брака (таблица 2.4).

Таблица 2.4. Расчетные показатели брака и потерь от брака на этапе производства за 2013-2015год

| № п/п | Наименование показателя | 2013год | 2014год | 2015год |

| 1 | Потери от окончательного брака, руб. | 100645,0 | 313523,6 | 197194,4 |

| 2 | Расходы по исправлению, руб. | 242,4 | 28,1 | 246,6 |

| 3 | Абсолютный размер брака, руб. (стр.1 + стр.2) | 100887,4 | 313551,7 | 197441,0 |

| 4 | Стоимость брака по цене использования, руб. | 42214,8 | 180294,2 | 124239,7 |

| 5 | Возвратные материалы, руб. | 5247,4 | 11872,4 | 987,4 |

| 6 | Суммы, удержанные с виновников брака, руб. | 6760,2 | 22745,8 | 6483,6 |

| 7 | Суммы, взысканные с поставщиков, руб. | 10530 | 21056 | 10460 |

| 8 | Абсолютный размер потерь от брака, руб. (стр.3 – стр.4. – стр.5. – стр.6 – стр.7) | 45635 | 96533,3 | 64270,3 |

| 9 | Валовая (товарная) продукция по производственной себестоимости, руб. | 69577600 | 99728828 | 132792090 |

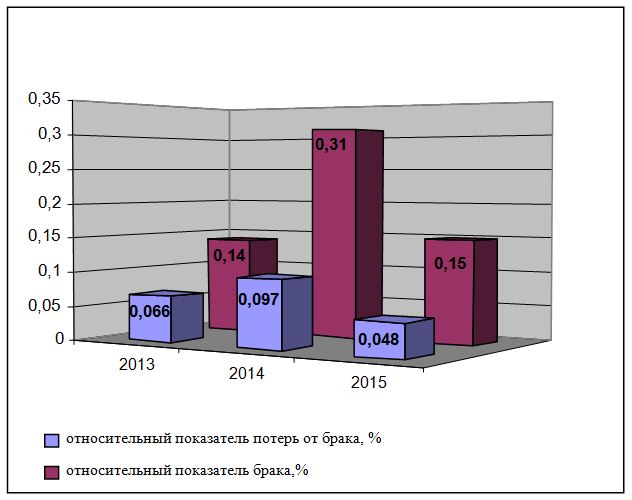

| 10 | Относительный размер брака, % (стр.3 / стр.9 * 100) | 0,14

| 0,31 | 0,15 |

| 11 | Относительный размер потерь от брака, % (стр.8 / стр.9* 100) | 0,066 | 0,097 | 0,048 |

Различие между относительными показателями брака (0,31) и потерь от брака (0,097) за 2014 год превышает, более чем в 30 раз. Это связано с тем, что предприятию удается сократить большую часть потерь от брака за счет переработки несоответствующей продукции путем дробления и последующей продажи дробленки, а также за счет удержаний с виновных в браке. Лучшие показатели зарегистрированы в 2015 году, что свидетельствует о положительной динамике в выпуске продукции, соответствующей нормативным требованиям, и решении задач в области качества.

Наглядно динамика рассчитанных показателей представлена на диаграмме (рисунок 6).

На диаграмме видно значительное повышение доли бракованной продукции в 2014 году – показатели превышают значения за 2013 год более, чем в 2 раза.

Полученные значения показывают, каким образом размер брака, обнаруженный в производстве, влияет на основные показатели и общую эффективность деятельности предприятия – себестоимость продукции, прибыль от реализации продукции, рентабельность.

Для выявления продукции, требующей наиболее пристального внимания в вопросе улучшения ее качества, был проведен анализ брака по видам продукции.

Исходя из понесенных потерь, рассчитана удельная доля каждого вида продукции в общем объеме брака за отчетный период (год). Результаты этого анализа представлены в таблице 2.5 и в виде диаграммы на рисунке 7.

Отрицательные значения в таблице 2.5 по строке «прочие» обусловлены несоизмеримостью действительных потерь из-за брака и возможных материальных компенсаций, удержанных с виновников брака. В ряде случаев размер наказания в виде лишения или уменьшения процента премии превышает потери, понесенные из-за самого брака.

Таблица 2.5. Доля брака в общем объеме по видам продукции за 2013-2015год

| № п/п | Вид продукции | Потери из-за брака, руб. | Размер в общем объеме, % | ||||

| 2013 год | 2014 год | 2015 год | 2013 год | 2014 год | 2015 год

| ||

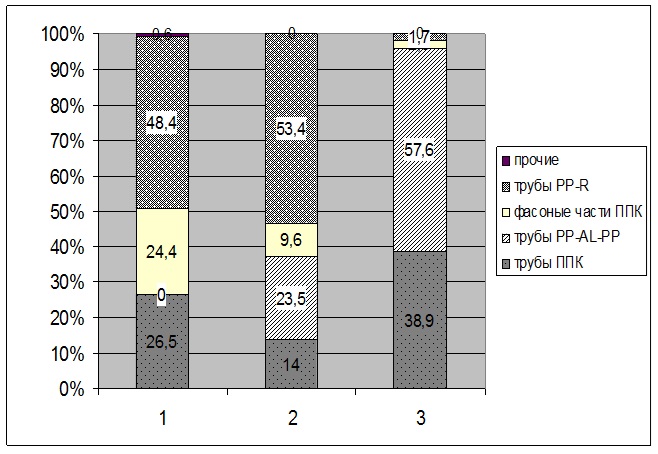

| 1 | Трубы ППК для канализации | 12369 | 13788 | 25552 | 26,5 | 14,0 | 38,9 |

| 2 | Фасонные части ППК для канализации | 11391 | 9435 | 1638 | 24,4 | 9,6 | 2,5 |

| 3 | Трубы PP-R для водоснабжения | 22605 | 52654 | 1132 | 48,4 | 53,4 | 1,7 |

| 4 | Трубы PPR-AL-PPR | 0 | 23179 | 37890 | 0 | 23,5 | 57,6 |

| 5 | Прочие | 299 | -416 | -482 | 0,6 | -0,4 | -0,7 |

| Всего: | 46665 | 98639 | 65730 | 100 | 100 | 100 | |

На диаграмме наглядно видно, что если в 2013 и 2014 году значительную долю брака в общей сумме составляли трубы напорные из полипропилена PP-R тип 3 для водоснабжения (48,4% и 53,4% соответственно), то в 2015 году доля брака по этой продукции резко сократилась (1,7%), что свидетельствует о положительных сдвигах в решении данного вопроса. Стоимость брака по трубам ППК для канализации в 2014 году сократилась приблизительно в 2 раза, но в 2015 году опять заметно возросла и составила 38,9%, что свидетельствует о необходимости изыскания возможностей для улучшения качества данной продукции.

Исходя из сказанного выше, можно сделать вывод, что динамика по фасонным частям ППК для канализации носит стабильный положительный характер (24,4% — 9,6% — 2,5%), по трубам напорным из полипропилена PP-R тип 3 для водоснабжения положительный результат (48,4% — 53,4% — 1,7%) получен только в течение 2015 года.

В 2015 году наиболее проблемной продукцией, на которой необходимо сделать основной акцент при разработке мероприятий по улучшению качества продукции, явились трубы армированные для теплоснабжения PP-AL-PP (доля брака в общем объеме 57,6%) и трубы ППК для канализации (38,9%).

Анализ причин внутреннего брака

Анализ брака на предприятии преследует две основные цели: выявление причин брака и их дальнейшее устранение; и выявление виновных в том, что часть продукции предприятия оказалась не соответствующей нормативам. С этой точки зрения анализ брака является оценкой эффективности деятельности всех работников предприятия. Но сам по себе факт брака не должен являться причиной для принятия конкретных санкций против работника или подразделения, в котором брак был допущен. Без анализа причин брака такие санкции будут производить обратный эффект, приводя не к повышению качества, а наоборот, к его снижению и попытке работников скрыть обнаруженные ими недостатки. Ведь зачастую один и тот же вид брака может быть вызван различными причинами или комплексом причин.

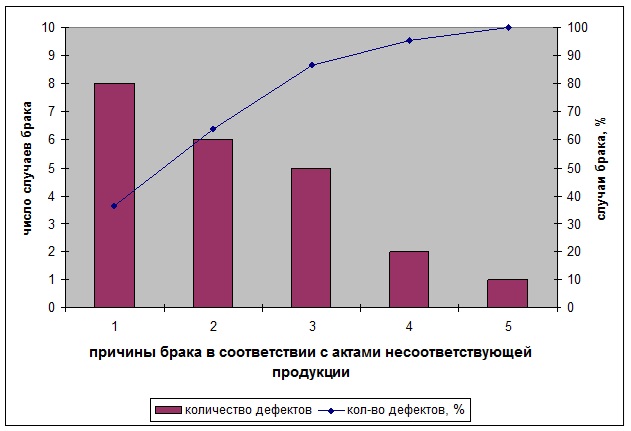

На основании данных актов о несоответствующей продукции был проведен анализ дефектов и причин их вызывающих. Для этого были выявлены основные причины, вызвавшие выпуск бракованной продукции, проведена группировка этих факторов за 2015 год и на основании этого построена диаграмма Паретто. Результаты этого анализа приведены в таблице 2.6.

Таблица 2.6. Анализ причин, вызвавших выпуск несоответствующей продукции за 2015 год

| Причина брака | Кол-во случаев | Накопленная сумма | Кол-во случаев, % | Накопленная сумма, % | |

| 1 | Невнимательность исполнителя | 8 | 8 | 36,4 | 36,4 |

| 2 | Низкая квалификация исполнителей | 6 | 14 | 27,3 | 63,7 |

| 3 | Неисправность оборудования | 5 | 19 | 22,7 | 86,4 |

| 4 | Халатность исполнителя | 2 | 21 | 9,1 | 95,5 |

| 5 | Плохое освещение | 1 | 22 | 4,5 | 100,0 |

| Всего: | 22 | 100 |

Рассмотрим таблицу с целью анализа причин брака за 2015 год. Предварительно сгруппировав данные таблицы, построим диаграмму Паретто (рисунок 8).

Рассмотрев диаграмму Парето, можно сделать следующие выводы:

Человеческий фактор является причиной большинства случаев выпуска бракованной продукции. Факторы «невнимательность исполнителя»-1, «низкая квалификация исполнителя»-2 и «халатность исполнителя»-4 в сумме составляют 72,8% всех причин, вызвавших брак в производстве. Только 6 случаев из 22 связаны с неисправностью оборудования и плохой освещенностью.

Следовательно, при разработке мероприятий по улучшению качества продукции, особое внимание следует уделить кадровому вопросу, организации труда и стимулированию работников предприятия.

Анализ брака по видам возникающих дефектов

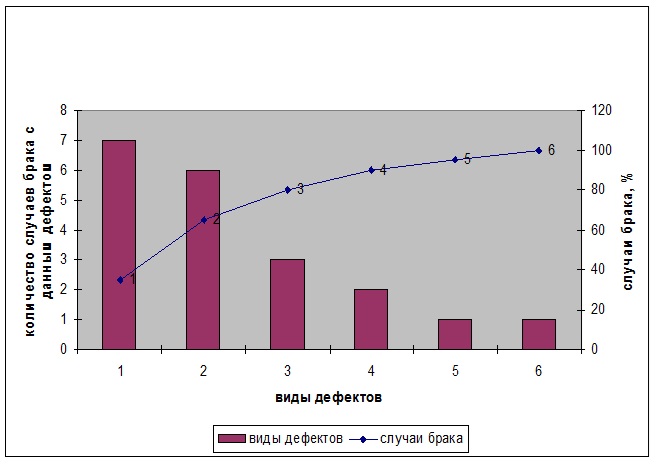

На основании актов о несоответствующей продукции за 2015 год был проведен анализ несоответствующей продукции по видам дефектов. Данные были систематизированы и представлены в форме таблицы 2.7.

Таблица 2.7. Анализ несоответствующей продукции по видам дефектов

| Виды дефектов | Кол-во случаев | Накопленная сумма | Кол-во случаев, % | Накоп-ленная сумма, % | |

| 1 | Несоответствие геометрических размеров НД | 7 | 7 | 35 | 35 |

| 2 | Несоответствие по внешнему виду НД | 6 | 13 | 30 | 65 |

| 3 | Несоответствие маркировки НД | 3 | 16 | 15 | 80 |

| 4 | Пересортица | 2 | 18 | 10 | 90 |

| 5 | Отрицательные результаты испытаний | 1 | 19 | 5 | 95 |

| 6 | Не герметичность упаковки | 1 | 20 | 5 | 100 |

| Всего: | 20 | 100 |

Полученные данные наглядно представлены на диаграмме Паретто (рисунок 9).

Изучив данные таблицы 2.7 и диаграмму Паретто (рис.9) можно сделать следующие выводы:

Выявлены основные виды дефектов – это несоответствие труб и соединительных деталей по геометрическим размерам и по внешнему виду требованиям нормативных документов. Они составляют значительную долю всех имеющихся дефектов (65%). Гораздо реже встречаются несоответствие маркировки (15%), пересортица (10%), отмечены единичные случаи брака в связи с не герметичностью упаковки (5%) и отрицательными результатами испытаний.

Таким образом, при разработке мероприятий по улучшению качества продукции следует обратить внимание на исправление именно этих конкретных дефектов, так как они имеют наибольшую повторяемость и составляют наибольшую часть несоответствий для бракования продукции.

2.3. Анализ затрат на качество продукции

Анализ затрат на качество — сильный инструмент управления, он в частности используется руководством компании для измерения достигнутого уровня качества и обнаружения имеющихся проблем, при установлении целей по достижению качества.

Информационная база анализа затрат на качество продукции различна в зависимости от цели анализа. В нашем случае такая цель – снижение затрат на изделия при одновременном улучшении их свойств.

Сокращает затраты времени на обработку данных разработка таких видов носителей, которые делают возможными предварительные выводы сразу после сбора данных. Это облегчает и ускоряет процесс вычисления статистических показателей, используемых при принятии оперативных управленческих решений и для дальнейшего более глубокого статистико-математического анализа. Разработан целый ряд компьютерных программ способствующих проведению такого анализа «STATISTICA», «SPSS», «STADIA» и многие другие. Небольшой, но весьма функциональный аналитический пакет входит в состав электронных таблиц Microsoft Exсel, работающего в среде Windows. Очень удобен Exсel при проведении корреляционного и регрессионного анализа.

В своей работе при проведении корреляционного и регрессионного анализа я воспользовалась именно этим приложением, учитывая его удобство и простоту использования.

Структура затрат на качество

Организованный на предприятии тщательный учет затрат на качество позволяет выявлять и использовать некоторые специфические факторы, производить оптимизацию расходов по какому-либо определенному направлению.

Ниже приведен примерный перечень составляющих элементов затрат на качество, разработанный А.Фейгенбаумом [9, с.175]

1. Затраты на предупредительные мероприятия включают в себя затраты на:

1.1. Управление качеством (затраты на планирование системы качества, затраты на преобразование ожиданий потребителя по качеству в технических характеристиках материала, процесса, продукта).

1.2. Управление процессом (затраты на установление средств управления процессом, затраты на изучение возможностей процесса, затраты на осуществление технической поддержки производственному персоналу в применении (осуществлении) и поддержании процедур и планов по качеству).

1.3. Планирование качества другими подразделениями (затраты, связанные с деятельностью по планированию качества, выполняемой персоналом, не подчиняющимся управляющему по качеству).

1.4. Контрольное и измерительное оборудование (затраты, связанные с разработкой и усовершенствованием всего контрольного и измерительного оборудования (приборов), затраты, связанные с обслуживанием и калибровкой всего оборудования (приборов), затраты, связанные с обслуживанием и калибровкой технологической оснастки, приспособлений, шаблонов и образцов, имеющих прямое отношение к качеству продукции). В данную категорию не включаются затраты, связанные со стоимостью изготовления или амортизацией этого оборудования).

1.5. Обеспечение качества поставок (затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки, затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов, затраты на техническую поддержку поставщиков, направленную на помощь им в достижении ожидаемого качества).

1.6. Аудит системы качества (затраты на внутренний аудит качества, затраты на аудит системы качества потребителем, его агентом или другим уполномоченным органом).

1.7. Программа улучшения качества (затраты, связанные с внедрением программ улучшения, наблюдением за ними и составлением отчетов, включая затраты на сбор и анализ данных, составление отчета по затратам на качество).

1.8. Обучение вопросам качества (затраты на внедрение, развитие и функционирование программы обучения персонала всех уровней вопросам качества).

1.9. Затраты, не учтенные где-либо еще, такие как: заработная плата секретарей и служащих, организационные расходы и т.п., которые непосредственно связаны с предупредительными мероприятиями.

2. Затраты на контроль, включающие в себя затраты на:

2.1. Проверки и испытания (оплата работ инспекторов и испытательного персонала, при плановых проверках производственных операций, повторные проверки отбракованных элементов, их испытания, сортировки и т.д. не включается).

2.2. Проверки и испытания поставляемых материалов (оплата работ инспекторов и испытательного персонала, связанных с закупленными у поставщиков материалами, включая инспекторов и служащих различного уровня, затраты на лабораторные испытания, выполняемые для оценки качества поставляемых материалов, затраты, связанные с работой инспекторов и испытательного персонала, проводящих оценку материалов на производстве поставщика).

2.3. Материалы для тестирования и проверок (стоимость расходных материалов, используемых при контроле и испытаниях, стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю, стоимость испытательного оборудования не включается).

2.4. Контроль процесса (оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях).

2.5. Приемка продукции заказчиков (затраты на запуск и тестирование готовой продукции на производстве для сдачи ее заказчику перед поставкой, затраты на приемочные испытания продукции у заказчика до ее сдачи).

2.6. Проверка сырья и запасных частей (затраты на контроль и испытание сырья, запасных частей и т.п., связанные с изменениями технических требований проекта, чрезмерным временем хранения или неуверенностью, вызванной другими проблемами).

2.7. Аудит продукта (затраты на проведение аудита качества технологических операций либо в процессе производства, либо по конечному продукту, затраты на все испытания на надежность, проводимых на произведенных изделиях, затраты на подтверждение качества продукта внешними органами, такими как страховые компании, правительственные агенты и т.д.)

3. Внутренние затраты на дефект, включающие в себя затраты на:

3.1. Отходы (стоимость материалов, которые не отвечают требованиям качества и затраты на их утилизацию и вывоз, ликвидационная стоимость отходов производства не включается, не учитывается стоимость отходов, вызванных перепроизводством, моральным устареванием продукции или изменением конструкции по требованию заказчика).

3.2. Переделки и ремонт (затраты, возникшие при восстановлении изделий (материалов) до соответствия требованиям по качеству по средством либо переделки, либо ремонта, либо и тем и другим, затраты на повторное тестирование и инспекции после переделок или ремонта).

3.3. Анализ потерь (затраты на определение причин возникших несоответствий требованиям по качеству).

3.4. Взаимные уступки (затраты на допуск к применению тех материалов, которые не отвечают техническим требованиям).

3.5. Снижение сортности (затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям).

3.6. Отходы и переделки, возникшие по вине поставщиков (затраты, понесенные в том случае, когда после получения от поставщика обнаружилось, что поставленные материалы оказались не годными).

4. Внешние затраты на дефект, включающие в себя затраты на:

4.1. Продукцию не принятую потребителем (затраты на выявление причин отказа заказчика принять продукцию, затраты на переделки, ремонт или замену не принятой продукции).

4.2. Гарантийные обязательства (затраты на замену неудовлетворительной продукции в течении гарантийного периода, затраты, вовлеченные в сервисные службы для коррекции продукции и восстановления удовлетворенности потребителя).

4.3. Отзыв и модернизацию продукции (затраты на проверку, модификацию или замену уже поставленной потребителю продукции, когда имеется подозрение или уверенность в существовании ошибки проектирования или изготовления).

4.4. Жалобы клиентов (затраты, вовлеченные в исследование причин возникновения жалоб потребителей на качество продукции, затраты, привлеченные для восстановления удовлетворенности потребителя, затраты на юридические споры и выплаты компенсаций).

При формировании общих затрат на качество были использованы данные о затратах на производство по их видам, собираемые на счетах бухгалтерского учета. Одним из внутренних источников информации, позволяющим определить структуру затрат на изделие и обладающим преимуществом перед другими, благодаря обязательности составления, достоверности и наглядности, является смета затрат на производство. Она удобна для поиска направлений снижения затрат и минимизации цены изделия. Кроме того, при определении затрат на качество следует учитывать следующее:

— затраты на материалы могут быть получены из анализа накладных, записей в складской документации,

— выплаты персоналу могут быть взяты из ведомостей,

— стоимость поставок определяется по соответствующим счетам и накладным,

В таблице 2.8 показана структура затрат на качество за 2013-2015 год и произведен расчет общих затрат на качество.

Дополнительный эффект при анализе затрат на качество дает группировка затрат на качество по двум группам:

- Издержки на несоответствие – это финансовые и моральные издержки производителя на изготовление, выявление и исправление брака.

- Затраты на соответствие – самый выгодный для производителя в настоящее время ряд инвестиций (по предупреждению брака).

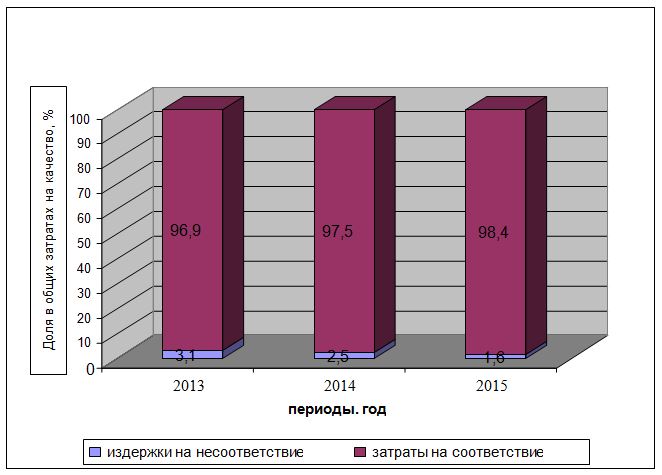

Исходя из данных по затратам на качество, собранных в таблице 2.8, можно рассчитать затраты, произведенные предприятием на соответствие и на несоответствие (таблица 2.9) и проследить их динамику за последние 3 года на диаграмме (рисунок 10).

Таблица 2.8. Структура затрат на качество за 2013 – 2015год

| Затраты на качество, руб

| 2013 год | 2014 год | 2015 год |

| 1. Затраты на предупредительные мероприятия: 1.1 Управление качеством | 112367 | 373000 | 431970 |

| 1.2 Управление процессом | 238096 | 288000 | 310980 |

| 1.3 Планирование качества другими подразделениями. | 1140530 | 1962400 | 1675050 |

| 1.4 Контрольное и измерительное оборудование | 50020 | 60061 | 42070 |

| 1.5 Обеспечение качества поставок | 117000 | 135000 | 147000 |

| 1.6 Аудит системы качества | 0 | 180000 | 180100 |

| 1.7 Программа улучшения качества | 21900 | 56480 | 67910 |

| 1.8 Обучение вопросам качества | 12500 | 18056 | 11230 |

| Итого по пункту 1: | 1692413 | 3072997 | 2866310 |

| 2. Затраты на контроль 2.1 Проверки и испытания | 324005 | 372900 | 460095 |

| 2.2 Проверки и испытания поставляемых материалов, прием продукции заказчиков, проверка сырья и запасных частей | 240890 | 606800 | 744055 |

| 2.3 Материалы для тестирования и проверок | 15085 | 29506 | 36130 |

| 2.4 Контроль процесса | 264000 | 462000 | 435040 |

| 2.5 Аудит продукта | 60700 | 180210 | 180200 |

| Итого по пункту 2: | 904680 | 1651416 | 1855520 |

| 3. Внутренние затраты на дефект | 45635 | 96533,3 | 64270,3 |

| Итого по пункту 3: | 45635 | 96533,3 | 64270,3 |

| 4. Внешние затраты на дефект 4.1 Продукция не принятая потребителем, жалобы клиентов | 36580 | 21580 | 11070 |

| Итого по пункту 4: | 36580 | 21580 | 11070 |

| Общие затраты на качество: | 2679308 | 4842526 | 4797170 |

Таблица 2.9. Группировка затрат на качество и их динамика за 2013-2015год

| Период | Издержки на несоответствие | Затраты на соответствие | ||

| Сумма, руб. | Доля в общей сумме затрат, % | Сумма, руб. | Доля в общей сумме затрат, % | |

| 2013 год | 83245 | 3,11 | 2597093 | 96,9 |

| 2014 год | 120219 | 2,48 | 4724413 | 97,52 |

| 2015 год | 76801 | 1,60 | 4721830 | 98,40 |

Таблица 2.9 и диаграмма (рисунок 10) наглядно показывает, что подавляющую долю в общих затратах на качество занимают затраты на соответствие – это говорит о том, что политика предприятия в области качества планирует финансирование работ по качеству и как следствие проявляется положительная динамика – стабильно снижается процент издержек на несоответствие, по сравнению с 2013 годом, он снизился почти в 2 раза. Как уже говорилось выше, затраты на соответствие (предупреждение брака) являются выгодными инвестициями в качество продукции и руководство предприятия делая подобные инвестиции в превентивные мероприятия проводит продуманную стратегически эффективную политику. Знание структуры затрат на качество позволяет принимать решения на рациональной основе: фактическая выгода может быть отслежена и оценена.

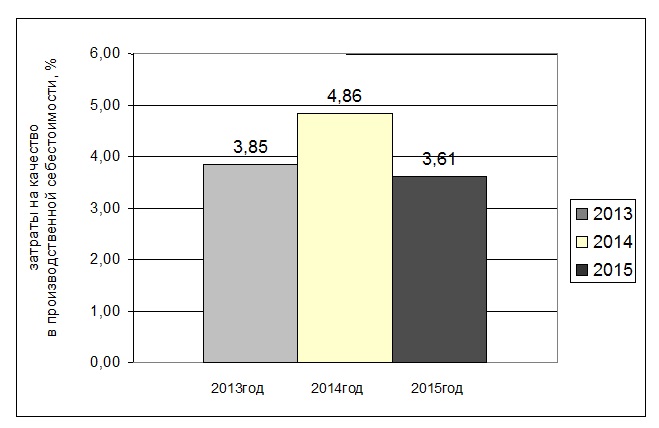

Важно знать какую долю составляют затраты на качество в общей производственной себестоимости (формула 1), в том числе и в динамике, для этого рассчитаем относительные показатели за 2013, 2014, 2015 год:

Iк = Зк / Зизг *100%, (1)

где Зк – затраты на качество в данном периоде, руб.,

Зизг – затраты на изготовление продукции (производственная себестоимость), руб.

В 2013 году: Iк = 2679308 / 69577600 * 100 = 3,85 %

В 2014 году: Iк = 4842526 / 99728828 * 100 = 4,86 %

В 2015 году: Iк = 4797170 / 132792090 * 100 =3,61 %

Динамика рассчитанных показателей приведена на гистограмме на рисунке 11.

Из гистограммы видно, что увеличение затрат на качество в производственной себестоимости приходится на 2014 год. Это можно объяснить тем, что именно в 2014 году проводилась разработка и внедрение системы менеджмента качества, а также получение сертификата соответствия системы требованиям международных стандартов серии ИСО 9000, что несомненно потребовало дополнительных вложений в направлении качества. Любопытно то, что в 2015 году доля затрат на качество в сумме производственной себестоимости снизилась даже по сравнению с 2013 годом.

Улучшение качества продукции оказывает влияние на материалоемкость (экономия сырья, материалов, топлива, энергии); фондоемкость (экономия основных и оборотных фондов), долговечность и надежность самой продукции (повышение общих сроков службы, увеличение межремонтных периодов).

за 2013-2015 годы

Но все же, несмотря на положительную динамику в снижении потерь из-за несоответствующей продукции, необходимо стремиться к снижению затрат на качество за счет того, что будут выявлены специфические причины потерь и предложены программы корректирующих воздействий. Все рекомендации по улучшениям и корректирующим воздействиям должны преследовать следующую цель: с наименьшими затратами получить наилучшие результаты.

Корреляционно-регрессионный анализ

С целью выявления зависимости между размером затрат на качество и себестоимостью продукции, прибылью и рентабельностью, а также для возможности дальнейшего планирования этих показателей, проведен корреляционно-регрессионный анализ.

Корреляционный анализ применяется для установления связи и измерения ее тесноты между случайными наблюдениями, при этом вычисляется коэффициент корреляции.

Регрессионный анализ показывает, каким образом изменение факторных признаков влияет на признак результативности, составляется уравнение регрессии. Регрессионная зависимость позволяет строить прогноз величины результативного фактора при известной величине зависимого.

В ходе анализа использовалась информация по одной из наиболее востребованных и благополучных в плане качества видов продукции – части фасонные ППК для канализации. Анализ проведен с помощью электронных таблиц Microsoft Exсel.

Исходными данными для корреляционно-регрессионного анализа будут являться данные по сравниваемым факторам за 2013-2015годы, сведенные в таблицу 2.10.

После ввода необходимых данных программа автоматически производит расчет коэффициента корреляции, составляет уравнение регрессии по каждому показателю и графически изображает линейную зависимость рассматриваемых факторов, что существенно сокращает время на переработку больших массивов данных и способствует оперативному принятию решений.

Расчет производится исходя из следующего:

Прибыль от реализации = Выручка от реализации – Затраты от реализации (2)

Выручка от реализации = Црозн • Объем реализации (3),

Где Црозн – розничная цена.

Црозн = Спр + Ик + Прибыль (4), где

Спр – производственная себестоимость,

Ик – коммерческие издержки.

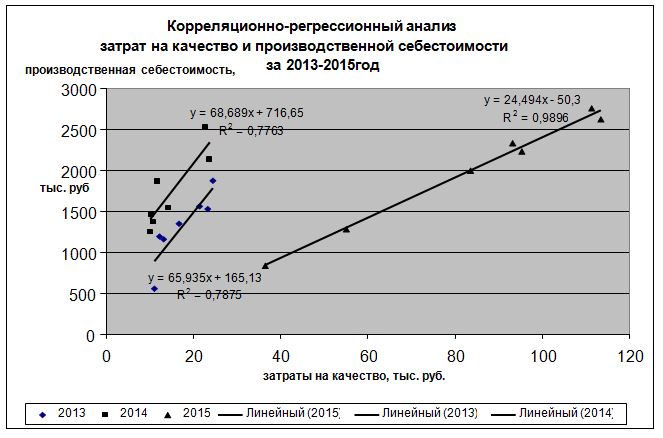

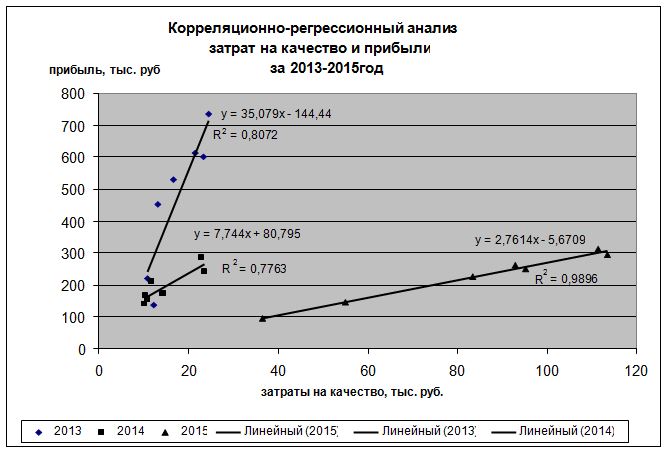

Таким образом, выведены коэффициенты корреляции и уравнения регрессии, а также построены зависимости для 2013, 2014, 2015г (рисунки 12, 13, 14).

Таблица 2.10. Матрица зависимости между затратами на качество и производственной себестоимостью, объемами реализации, прибылью за 2013-2015 годы

| Периоды | Наименование изделия | Затраты на качество*, руб. | Производственная себестоимость, руб. | Объемы реализации, шт. | Прибыль от реализации продукции, руб. |

| 2013 год | Патрубок ППК 110 | 12300 | 1198026 | 58900 | 136096 |

| Отвод ППК 110х90º | 24500 | 1876413 | 81230 | 735554 | |

| Отвод ППК 110х45º | 16700 | 1349173 | 67900 | 528876 | |

| Отвод ППК 110х30º | 13200 | 1154820 | 60780 | 452689 | |

| Ревизия ППК 110 | 21390 | 1562808 | 50090 | 612621 | |

| Тройник ППК 110/110х90º | 23400 | 1531072 | 50900 | 600180 | |

| Крестовина ППК 110/110/50 | 10976 | 558432 | 11200 | 218905 | |

| 2014 год | Патрубок ППК 110 | 10334 | 1466514 | 72100 | 165335 |

| Отвод ППК 110х90º | 22800 | 2522982 | 109220 | 284441 | |

| Отвод ППК 110х45º | 10900 | 1371030 | 69000 | 154570 | |

| Отвод ППК 110х30º | 10090 | 1249820 | 65780 | 140905 | |

| Ревизия ППК 110 | 11700 | 1867944 | 59870 | 210592 | |

| Тройник ППК 110/110х90º | 13678 | 2132672 | 70900 | 240437 | |

| Крестовина ППК 110/110/50 | 14300 | 1535688 | 30800 | 173133 | |

| 2015 год | Патрубок ППК 110 | 55000 | 1282240 | 61030 | 1444560 |

| Отвод ППК 110х90º | 111370 | 2759353 | 114070 | 311089 | |

| Отвод ППК 110х45º | 95262 | 2225470 | 110500 | 250899 | |

| Отвод ППК 110х30º | 36497 | 841044 | 43600 | 94819 | |

| Ревизия ППК 110 | 83536 | 1991847 | 62090 | 224561 | |

| Тройник ППК 110/110х90º | 93060 | 2329602 | 75100 | 262639 | |

| Крестовина ППК 110/110/50 | 113432 | 262444 | 50900 | 295875 |

*- затраты на качество конкретного вида изделий определялись исходя из общего размера затрат на данный вид продукции и распределялись пропорционально объемам продаж.

Все полученные коэффициенты корреляции за 2013, 2014 год по исследуемым факторам — себестоимость и прибыль, которые составили соответственно (0,79 и 0,78; 0,81 и 0,78) свидетельствуют о высоком характере тесноты связи (определено на основании таблицы Чеддока [11, с.100]). В 2015 году показатель корреляции составил 0,99 по всем факторам, что говорит о весьма высокой связи.

затрат на качество и производственной себестоимости

Иначе говоря, эти величины свидетельствуют о том, что между затратами на качество и показателями эффективности деятельности предприятия – себестоимостью и прибылью существует прямо пропорциональная весьма тесная связь.

Результаты анализа выглядят достаточно логично, так как увеличение затрат на качество заметно влияет на себестоимость продукции, но не обязательно влияет на прибыль от реализации, так как здесь большую роль будут играть объемы реализации.

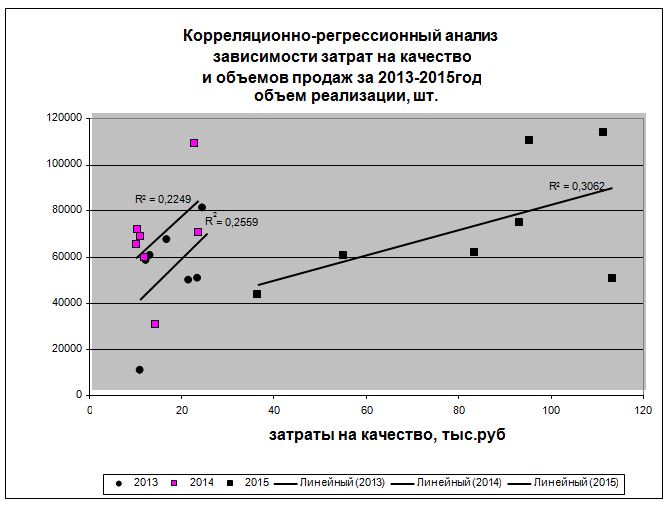

Анализ влияния затрат на качество и объемов реализации за последние три года изображен на рисунке 14.

Рассмотрев полученные результаты построений и расчетов можно сделать следующие выводы: коэффициенты корреляции по всем трем предшествующим годам меньше или близко к 0,3 (0,22; 0,26; 0,31), что свидетельствует о слабой или умеренной связи между заданными характеристиками. Величина объемов реализации от размера затрат на качество зависит слабо или вообще таковая зависимость отсутствует, поэтому в дальнейшем расчете регрессионного уравнения нет необходимости.

и объемов реализации

Выводы по второй главе

На основании проведенного анализа можно сделать следующие выводы:

1. На предприятии существует определенная политика работы с поставщиками. Она заключается в том, что выбирается преимущественно один поставщик по конкретному виду сырья, с которым имеется продолжительный положительный опыт работы. Например, финская фирма «Borealis Polymers Oy» является единственным поставщиком сырья для производства труб и соединительных деталей для водоснабжения на протяжении 7 лет. Поставляемое этой фирмой сырье стабильно очень высокого качества и прекрасно ведет себя при переработке, но имеется ряд отрицательных моментов – территориальная отдаленность производства и высокая цена на сырье, которая приводит к повышению себестоимости и как следствие цен на выпускаемую продукцию. Такого рода политика поставок, принятая на предприятии, довольно рискованна, так как предприятие становится зависимым от своего единственного поставщика, что в последствии может создать определенные трудности.

2. Проведенная оценка конкурентоспособности цен на трубы армированные для отопления, выпускаемые ООО «Мостерм», показала, что уровень цен на данную продукцию вполне конкурентоспособен, и, кроме того, находится ниже уровня среднерыночной цены на 0,7%, что дает дополнительные возможности для маневра при изменении цен на продукцию.

3. Комплексная оценка конкурентоспособности продукции – трубы армированные для отопления среди аналогичной продукции наиболее представительных производителей показала, что ООО «Мостерм» имеет ряд преимуществ перед другими производителями – это наличие сервисного обслуживания и выпуск полного типа размерного ряда труб, требуемых на рынке. Основным недостатком является не достаточно «раскрученный бренд» фирмы.

4. Исследования причин внешнего брака показали, что претензии на продукцию предприятия со стороны клиентов носят единичный характер. Все рекламации рассматривают, выявляют причины обнаруживаемых дефектов и разрабатывают мероприятия по устранению этих причин, планируют финансовые затраты, необходимые для осуществления мероприятий, которые относят к затратам на качество. Наличие рекламаций свидетельствует о дальнейших возможностях усовершенствования работы ОТК предприятия.

5. В ходе анализа брака, выявленного на этапе производства, рассчитаны относительные показатели брака и потерь от брака, характеризующие долю потерь от производства несоответствующей продукции в производственной себестоимости. На диаграмме, построенной по найденным значениям, обращает на себя внимание пик относительного показателя брака (0,31%), полученный за 2014 год. Следует также отметить, что в 2014 и 2015 году наблюдается значительный разрыв между относительными показателями брака и сопутствующими им показателями потерь от брака. Это может объясняться тем, что несоответствующая продукция подвергается дроблению и в последствии продается по сниженной цене, как вторичное сырье, чем компенсируется часть потерь от брака. Наиболее благоприятные показатели зафиксированы за 2015 год.

6. Проведенный анализ производственного брака по видам продукции позволяет выявить наиболее критичный в плане образования брака вид продукции и проследить его поведение в динамике. В 2013 году наибольшее количество брака было обнаружено по трубам напорным PP-R для водоснабжения (48,4%). После них по количеству несоответствующей продукции стоят трубы ППК для канализации (26,5%) и фасонные части ППК для канализации (24,4%). В 2014 году также в общей доле брака продолжает преобладать доля труб напорных PP-R для водоснабжения, которая несколько увеличилась и составила 53,4%. 2014 год ознаменовался для исследуемого предприятия внедрением новой продукции – труб армированных РР-AL-РР, которая явилась второй по объему несоответствующей продукцией (23,5%). В 2015 году более половины всего брака, а именно 57,6% составили армированные трубы РР-AL-РР, что свидетельствует о необходимости акцентирования внимания на данном виде продукции и проведения соответствующих мероприятий для снижения этого показателя. Также в 2015 году вырос показатель брака по трубам ППК для канализации (38,9%). Исходя из вышесказанного можно сказать, что наиболее дефектной продукцией на сегодня являются армированные трубы РР-AL-РР для отопления и трубы ППК для канализации.

Положительные сдвиги зафиксированы по фасонным частям ППК для канализации. В 2015 году процент брака по этой продукции снизился с 24,4% в 2013 году до 2,5%, кроме того, в 2015 году резко снизилась доля брака по трубам PP-R для водоснабжения (1,7%).

7. По анализу бракованной продукции в плане выявляемых дефектов определены основные наиболее часто повторяющиеся дефекты – это несоответствия по внешнему виду изделий и геометрическим размерам, причем данные дефекты нельзя отнести к какому- то определенному виду продукции, они характерны для всех видов выпускаемой предприятием продукции. Выявление и устранение причин именно этих видов дефектов должно являться приоритетным для предприятия.

8. Анализ причин возникновения брака, проведенный на основании актов о несоответствующей продукции показал, что основной причиной появления несоответствий является «человеческий фактор» — низкая квалификация исполнителей, халатное отношение к работе и невнимательность составили в сумме 72,85% общих причин возникновения брака. Помимо этого причинами дефектов являются неисправность оборудования и плохое освещение.

9. Анализ затрат на качество проведен исходя из структуры общих затрат на качество. Определены относительные показатели, характеризующие долю затрат на качество в производственной себестоимости продукции в 2013, 2014, 2015 году. Они составили соответственно 3,85%, 4,86%, 3,61%. Увеличившаяся в 2014 году доля затрат на качество объясняется тем, что на этот период приходится разработка и внедрение системы менеджмента качества в Объединении, а также получение сертификата соответствия на систему по ИСО 9001, что повлекло за собой дополнительные инвестиции на качество. Рассмотрев динамику показателей видно, что наиболее благоприятный показатель получен за 2015 год, он является самым низким за последние три года. Достаточно информативным является группировка общих затрат на качество на «издержки на соответствие» и «потери на несоответствие». Издержки на соответствие, составляющие в 2013, 2014, 2015 годах 97,0%, 97,5%, 98,4% соответственно, являются инвестициями в качество продукции и составляют подавляющую долю общих затрат на качество.

10. На основании корреляционно-регрессионного анализа одного из ведущих видов продукции – фасонных частей ППК для канализации выявлены зависимости между затратами на качество и величиной себестоимости и прибыли. С помощью электронных таблиц Microsoft Excel определены коэффициенты корреляции и составлены регрессионные уравнения. Динамика коэффициентов корреляции, характеризующих тесноту связи между исследуемыми значениями, со временем увеличивается, что свидетельствует об увеличении зависимости между затратами на качество и показателями эффективности за последние три года (0,79-0,81; 0,78; 0,99). На мой взгляд, это может являться следствием внедрения системы менеджмента качества на предприятии. Полученные уравнения регрессии позволяют в дальнейшем прогнозировать размер прибыли и выручки исходя из суммы затрат на качество. Корреляционный анализ зависимости затрат на качество и объемов продаж за 2013-2015 год не выявил прямой связи между этими показателями, то есть зависимости между размером затрат на качество и объемами реализации не наблюдается.