Глава 3. Разработка мероприятий по повышению качества продукции на предприятии

3.1. Предлагаемые мероприятия по повышению качества продукции

В целях повышения качества наиболее неблагоприятной на данный момент в отношении качества продукции – труб РР-Аl-РР армированных для отопления (доля брака за 2015 год составляет 57,6%) рекомендуется провести следующие мероприятия:

Повышение квалификации персонала

Мероприятия по повышению квалификации персонала включают в себя разработку программы обучения для производственных рабочих, проведение занятий и организацию квалификационных экзаменов. Разработка программы возлагается на отдел Главного технолога, общую организацию и контроль осуществляет Главный инженер предприятия.

Для наладчиков основного производственного оборудования (экструзионных линий и термопластавтоматов) предполагается пройти специализированные курсы повышения квалификации, организуемые фирмой «Battenfeld» в Москве. Стоимость этих курсов составляет 30 тыс.рублей на одного учащегося, срок обучения 10 рабочих дней, дорожные расходы оплачивает предприятие из расчета 100 рублей в день на человека. Предполагается отправить на обучение двух наладчиков экструзионных линий по одному из каждой смены, с последующим заключением долгосрочного контракта с этими работниками.

Предполагаемые инвестиции в повышение квалификации наладчиков термопластавтоматов и экструзионных линий составляют:

2 • (30000+10•100) =60200 рублей.

Разработка и внедрение мероприятий по переводу на самоконтроль

Разработка мероприятий включает в себя подготовку программы по обучению рабочих методам и приемам оценки качества заготовок, навыкам работы с контрольно-измерительным инструментом. Непосредственное участие в обучении рабочих должен принимать ОТК предприятия, за определенное вознаграждение работникам ОТК предлагается наставничество над рабочими, которое с целью стимулирования будет выплачиваться в случае успешной сдачи экзаменов обучаемыми.предполагаемый размер премии составляет 1000 рублей. Помимо обучения рабочих предполагается оснащение рабочих мест необходимой документаций, средствами измерений, контрольными образцами. Стоимость необходимых для закупки средств измерений 2000 рублей. Важно отметить, что наиболее эффективное внедрение самоконтроля на предприятии возможно в случае внесения изменений в порядок оплаты труда и премирования рабочих, переведенных на самоконтроль, поэтому предполагается ежемесячная выплата таким рабочим в размере 2000 рублей на человека. Первоначально планируется перевести на самоконтроль по одному рабочему из каждой смены, то есть всего 4 человека. При возникновении брака по вине такого работника, он лишается личного клейма и дополнительных выплат.

При положительном опыте возможно дальнейшее увеличение числа работников, перешедших на самоконтроль.

Разработка и внедрение мероприятий по переводу на самоконтроль наиболее квалифицированных рабочих основного производства позволит снизить объемы приемочного контроля готовой продукции, выполняемые в настоящее время ОТК, выявлять брак на ранних стадиях производства, сократить пропуски брака на последующие операции технологического процесса, уменьшить объемы документации, используемой для регистрации параметров качества и оформления результатов контроля, а следовательно снизить затраты на контроль. Наиболее важным моментом внедрения самоконтроля на предприятии является снижение доли бракованной продукции в общем объеме производимой продукции. Кроме того, при эффективно работающей системе самоконтроля у рабочих формируется ответственность за результаты своего труда и уменьшаются взаимные претензии между рабочими и контролерами.

Общая сумма затрат по внедрению данного мероприятия составит:

4•(1000+2000•12)+2000=102000 рублей

Усовершенствование работы оборудования

Выявленные в разделе 2 «Анализ брака» основные виды дефектов при производстве несоответствующей продукции – несоответствие труб по внешнему виду и геометрическим размерам можно устранить за счет приобретения комплекта калибров для экструзионной линии «Battenfeld» ВЕХ 1-60-30В. Калибры необходимо заказывать на фирме-производителе экструзионной линии «Battenfeld», их стоимость включая расходы на доставку составляет 287 тыс.руб.

Исходя из вышесказанного, полные затраты по предлагаемым мероприятиям для улучшения качества труб РР-Аl-РР армированных для отопления составят 449 200 рублей.

Рекомендации по улучшению качества продукции

Сохранение или улучшение качества продукции при снижении себестоимости продукции значительно повысит ее конкурентоспособность, поэтому для снижения затрат предлагается следующее:

Усовершенствование деятельности отдела технического контроля

Основная часть общей суммы текущих затрат предприятия на контроль качества всех расходов (до 80%) [10, с.91] составляет затраты по оплате труда различных категорий работников технического контроля. Названная часть расходов определяется в первую очередь численностью персонала. Анализ и совершенствование количественного состава ОТК является в настоящее время одним из ведущих факторов оптимизации текущих расходов на контроль качества продукции.

Для наиболее рационального использования ресурсов, отводимых на контроль качества службой ОТК рекомендуется введение повсеместно нормирования трудоемкости контрольных операций. Это позволит определить действительно необходимую численность персонала ОТК, регулировать пропускную способность служб контроля, устранить бесконтрольные участки производства, ввести разрядность работ, выполняемых ОТК, снизить необоснованные затраты на контроль.

Кроме того, необходимо пересмотреть систему оценки, морального и материального стимулирования, а именно значительную часть общего заработка должна составлять премия, выплачиваемая за отсутствие рекламаций. Это должно создать подлинную заинтересованность в повышение качества продукции и повысить объективность контроля и достоверность проводимых оценок.

Внедрение системы оценки поставщиков

Для более устойчивого положения предприятия и его стабильной и эффективной работы рекомендуется расширить круг поставщиков сырья и проводить их систематическую оценку.

Идеальным является нахождение такого поставщика, который может документально подтвердить качество своей продукции и гарантировать его стабильность (сертификаты соответствия на продукцию, сертификаты соответствия на СМК), Это в значительной мере снизит затраты на входной контроль, а в лучшем случае вообще обойтись без него.

Внедрение всесторонней оценки поставщиков по показателям: качество, цена, сроки поставки и тд. Здесь может помочь грамотное составление документов на закупку, куда можно занести все необходимые требования.

3.2. Расчет экономической эффективности предлагаемых мероприятий

На примере одной из наиболее неблагополучных на данный момент видов продукции, выпускаемых предприятием — труб PP-AL-PP армированных для отопления (доля брака в 2015 году составила 57,6% от общего объема несоответствующей продукции) произведем расчет экономического эффекта и эффективности предлагаемых в дипломной работе мероприятий.

Экономический эффект от повышения качества продукции определяется по следующей методике:

Экп = N•(1+α)•Ц•(1+β) — С•(1+γ), (5)

Где

N — спрос на продукцию предприятия в прошлом году (шт.),

α – увеличение доли спроса на продукцию предприятия более высокого качества,

Ц – цена на продукцию предприятия в прошлом году,

β – надбавка к цене за более высокое качество,

С – себестоимость продукции предприятия в прошлом году (руб.),

γ – дополнительные затраты на выпуск продукции повышенного качества.

После внедрения мероприятий по улучшению качества предполагается снизить потери от некачественной продукции по данному виду продукции на 70%, а потери по рекламациям заказчиков планируется свести к нулю.

Исходя из данных маркетинговых исследований, проведенных отделом маркетинга Объединения, прогнозируется увеличение доли спроса на трубы РР-Аl-РР армированные для отопления более высокого качества на 10%.

Увеличение цены на продукцию после проведения мероприятий планируется в пределах не более 5%, так как это связано с ценовой политикой предприятий конкурентов на аналогичные виды продукции. Предполагаемые оптовые цены на трубы армированные PP-AL-PP для отопления улучшенного качества в 2016 году в сравнении со среднерыночной ценой, принятой в 2015 году (расчет произведен в разделе 2, п.2.3) показаны в таблице 3.1.

Таблица 3.1. Конкурентоспособность цен ООО «Мостерм» на трубы армированные PP-AL-PP для отопления улучшенного качества

| Номинальный диаметр труб PP-AL-PP | Планируемые цены на продукцию в 2016 году, руб./пог.м | Среднее арифметическое значение рыночной цены в 2015 году, руб./пог.м | Диапазон конкурентоспособности цен в 2015 году, руб./пог.м | Отклонение от среднего значения рыночной цены, % | |

| Минимальный уровень | Максимальный уровень | ||||

| 20 | 28,19 | 27,35 | 21,88 | 32,82 | 3,1 |

| 25 | 40,87 | 38,50 | 30,80 | 46,20 | 6,1 |

| 32 | 56,82 | 53,85 | 43,08 | 64,62 | 5,5 |

| 40 | 80,34 | 76,64 | 61,31 | 91,96 | 4,8 |

| 50 | 123,47 | 118,29 | 94,63 | 141,95 | 4,4 |

| 63 | 145,55 | 139,71 | 111,77 | 167,65 | 4,2 |

| В среднем по продукции | 4,7 | ||||

Из таблицы 3.1 видно, что планируемый с учетом улучшения качества уровень цены на рассматриваемую продукцию превысит среднерыночную цену в среднем на 4,7%, что, на мой взгляд, является вполне приемлемым.

Дополнительные затраты на выпуск продукции повышенного качества включают в себя затраты на следующие мероприятия по улучшению качества продукции:

— приобретение комплекта калибров для экструзионной линии «Battenfeld» ВЕХ 1-60-30В стоимостью 287 000 рублей,

— обучение наладчиков экструзионных линий на специализированных курсах повышения квалификации, организуемых фирмой «Battenfeld» в Москве стоимостью 60 200 рублей,

— затраты на разработку и внедрение мероприятий по переводу на самоконтроль наиболее квалифицированных рабочих основного производства составят 102 000 рублей.

Общие затраты по перечисленным мероприятиям 449 200 рублей.

Эти затраты, относят к затратам на качество и распределяют пропорционально объемам реализации труб, включив их в общую производственную себестоимость рассматриваемой продукции.

В таблице 3.2 показаны значения экономического эффекта от внедрения мероприятий по улучшения качества по каждому типоразмеру труб PP-AL-PP армированных, планируемых в 2016 году и для сравнения данные прибыли от реализации этой продукции в 2015 году.

Таблице 3.2. Экономический эффект от внедрения мероприятий, планируемый в 2016 году в сравнении с 2015 годом

| Номинальный диаметр трубы, мм | Экономический эффект (прибыль от реализации продукции), тыс.руб. | |

| 2015 год | 2016 год | |

| 20 | 523,50 | 709,47 |

| 25 | 555,50 | 754,45 |

| 32 | 843,60 | 1144,19 |

| 40 | 208,53 | 283,10 |

| 50 | 30,46 | 14,44 |

| 63 | 36,00 | 48,85 |

| Всего за год: | 2197,6 | 2981,5 |

На основании данных таблицы 3.2, экономический эффект от реализации мероприятий по улучшению качества составит 2981500 рублей, что превысит прибыль полученную от реализации продукции в 2015 году на 783900 рублей.

Экономический эффект сам по себе не дает полной картины, для более полного представления используется показатель эффективности (рентабельность).

Эффективность внедряемых мероприятий производится расчетом отношения получаемого экономического эффекта к затратам (ресурсам) и производится по формуле:

Р = П / С (6),

Где Р- рентабельность (эффективность),

П – прибыль от реализации продукции,

С – себестоимость продукции.

Для наглядности эффективности рассчитаем показатели рентабельности за 2015 год и планируемый показатель за 2016 год.

Р 2015 = 2197590 / 16114604 * 100 = 13,6%

Р2016 = 2981490 / 16563804 * 100 = 18,0%

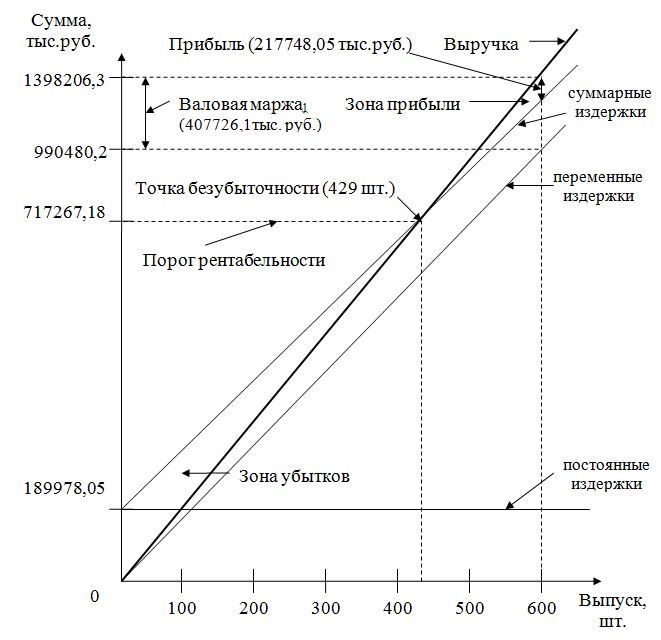

Определение точки безубыточности

Цена единицы продукции – 2 749,8 руб.

Суммарные издержки – 1 180 458,25 тыс. руб.

Объем выпуска продукции, при котором достигается безубыточная деятельность компании составит:

Nкр = 1 180 458,25/2 749,8 = 429 изделий.

Чтобы полностью покрыть затраты и не быть в убытке предприятие должно выпускать минимум 429 изделия в год.

Порог рентабельности = 717 267,18 тыс. руб.

Для наглядного представления основные показатели точки безубыточности воспроизведены на графике.

По горизонтальной оси указан объем реализации (шт.), а по вертикальной оси – постоянные и переменные издержки, выручка от реализации без косвенных налогов, порог рентабельности.

Линия «Выручка от реализации» (она же «Кривая выручки от реализации») начинается от начала координат и продолжается вверх-вправо, показывая увеличение выручки с каждой проданной единицей товара. Когда линия «Кривая выручки от реализации» пересекает линию суммарных затрат, определяется критическая точка, по отношению к которой область прибыли расположена справа, а область убытков – слева. В критической точке (она же точка безубыточности) затраты равны доходу.

Нахождение точки безубыточности имеет важное практическое значение. Начиная производство, всегда необходимо знать, какого объема продаж следует достичь, с тем, чтобы окупить вложенные средства. Если объем спроса, позволяющий окупить затраты и получить прибыль, не сможет быть достигнут, к примеру, узости рынка сбыта, то всегда об этом лучше знать до начала производства и осуществления инвестиций.

Если выручка предприятия больше той, которая соответствует точке безубыточности, значит, оно работает с прибылью. Эта прибыль тем больше, чем больше разница между фактической выручкой и выручкой, соответствующей точке безубыточности. Сравнивая эти два значения выручки, можно оценить, насколько фирма может допустить снижение выручки без опасения оказаться в убытке.

По итогам расчетов точки безубыточности можно сделать вывод, что в процессе реализации проекта мы сможем работать, не неся убытков. Итоги расчетов наглядно показывают, что пятый год реализации проекта является сроком возврата инвестиций, то есть в нашем случае создание нового предприятия целесообразно.

3.3. Прогнозирование экономических показателей деятельности предприятия с учетом мероприятий по повышению качества продукции

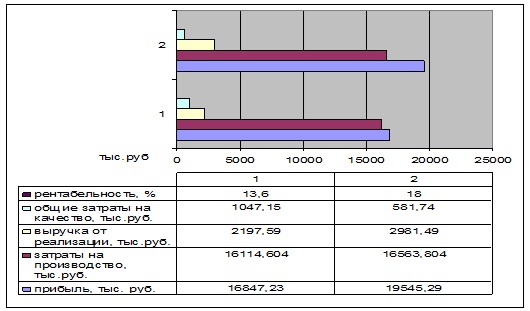

Финансовые показатели деятельности предприятия по выпуску труб PP-AL-PP армированных для отопления, прогнозируемые в 2016 году с учетом внедрения предлагаемых мероприятий и рекомендаций в сравнении с показателями по этой продукции за 2015 год, представлены в таблице и на диаграмме (рисунок 15).

В 2016 году по сравнению с 2015 годом прогнозируем увеличение выручки на:

19545,29 – 16847,23 = 2698,06 тыс.рублей,

общей себестоимости на:

16563,80 – 16114,60 = 449,20 тыс. рублей,

прибыли на:

2981,49-2197,59 = 783,90 тыс. рублей.

Затраты на качество с учетом затрат, необходимых для проведения мероприятий по улучшению качества, рассчитаем следующим образом:

- Выделим в составе производственной себестоимости долю затрат на качество, используя коэффициент Iк, равный в 2015 году 3,61% от общей себестоимости,

- Рассчитаем общую сумму затрат на качество, планируемую в 2016 году с учетом затрат, необходимых для внедрения мероприятий по улучшению качества (Зм).

В 2015 году затраты на качественное производство труб PP-AL-PP армированных для отопления (Зк2015) составили:

Зк2015 = С2015 • Iк 2015 = 16114,60•0,0361 = 581,74 тыс.руб

В 2016 году затраты на качественное производство труб PP-AL-PP армированных для отопления (Зк2016) составили:

Зк2016 = С2016 • Iк 2015 + Зм = 16563,80 • 0,0361+449,20 = 1047,15 тыс.руб

С2015, С2016 – производственная себестоимость труб PP-AL-PP армированных для отопления соответственно в 2015 и 2016 году.

Итак, благодаря предложенным мероприятиям и рекомендациям по улучшению качества продукции, снижению процента брака и возникающих вследствие этого потерь, на основании проведенных расчетов, видно, что несмотря на увеличение затрат, а, следовательно, себестоимости продукции и последующее за этим повышение цены на 5%, прогнозируется улучшение по показателям эффективности и экономического эффекта по сравнению с предыдущим годом, в том числе по рентабельности на 4,4%.

Заключение

В современных условиях рыночной конкуренции жизнеспособность предприятия, занимающегося производством, зависит от его способности добиваться удовлетворенности потребителя. Подход к оценке товара с позиции производителя традиционен и выражает, прежде всего, стратегию продаж, достижение безусловной рентабельности, как конкретной продукции, так и производства в целом. Многие менеджеры считают главными элементами конкурентоспособности цену и сроки поставки, при этом уделяя недостаточно внимания ценности продукта для конкретного потребителя. В свою очередь потребители рассматривают увеличение ценности как нечто более важное, чем уменьшение цены. Современный менеджмент пришел к пониманию того, что управлять нужно не только производством продукции, но и созданием ценности для потребителя; продукция или услуги являются носителями этой ценности. Искусный продавец может получить заказ на выполнение работ в условиях жесткой конкуренции других фирм, однако только качество товара определяет в большей степени – повторит ли потребитель свой заказ на этот товар еще раз.

Принято считать, что удовлетворение ожиданий потребителя по качеству приводит к значительному увеличению затрат производителя, что в свою очередь снижает прибыль или увеличивает цену. Такая позиция основывается на двух предположениях: а) улучшение продукта, поставляемого потребителю, подразумевает увеличение затрат на контроль; б) улучшение качества продукции подразумевает улучшение ее сортности. Если следовать этим утверждениям, то с улучшением качества затраты на качество должны неминуемо возрасти. Но на самом деле эти утверждения не являются аксиомой, и есть множество возможностей при улучшении качества продукта за счет внутренних резервов усовершенствования организации производства, не только не повысить себестоимость, но даже снизить ее.

Целью моей дипломной работы являлось показать на примере, что даже незначительные инвестиции в качество позволяют получить экономический эффект и улучшить финансовые показатели деятельности предприятия, но что также немаловажно повысить репутацию фирмы и создать благоприятный имидж у своих клиентов.

Увеличение производства высококачественных изделий российскими предприятиями, в конечном итоге должно привести к интенсификации экономики России, росту жизненного уровня населения, повышению конкурентоспособности российских товаров на внутреннем и мировом рынках. Современным предприятиям необходимо научиться более эффективно использовать экономические, организационные и правовые рычаги воздействия на процесс формирования, обеспечения и поддержания необходимого уровня качества на всех стадиях жизненного цикла товаров

В заключение хотелось бы сказать, что средства, вложенные в качество сегодня, несомненно, принесут отдачу в перспективе, поэтому одним из стратегических направлений деятельности предприятия должно являться постоянное улучшение качества продукции — одного из важнейших факторов конкурентоспособности.

Дополнительные затраты на выпуск продукции повышенного качества включают в себя затраты на следующие мероприятия по улучшению качества продукции:

— приобретение комплекта калибров для экструзионной линии «Battenfeld» ВЕХ 1-60-30В стоимостью 287 000 рублей,

— обучение наладчиков экструзионных линий на специализированных курсах повышения квалификации, организуемых фирмой «Battenfeld» в Москве стоимостью 60 200 рублей,

— затраты на разработку и внедрение мероприятий по переводу на самоконтроль наиболее квалифицированных рабочих основного производства составят 102 000 рублей.

Общие затраты по перечисленным мероприятиям 449 200 рублей.

Экономическая эффективность от мероприятий по улучшению качества продукции составит 2,981 млн р. Рентабельность производства повысится с 13,6% до 18%, прибыль увеличится с 16 млн р. до 19,5 млн р. Дипломный проект экономически целесообразен.

Список литературы

- Закон Российской Федерации «О сертификации продукции и услуг» от 10 июня 2003г. №5153-1 (в ред. Федеральных законов от 31.07.2013г.№ 1544-ФЗ).

- Системы менеджмента качества. Основные положения и словарь. ГОСТ Р ИСО 9000-2001 // Каталог электронной библиотеки НД по строительству на CD-ROM (выпуск октябрь 2014).

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. — М.: КноРус, 2012. — 102 c.

- Васильев В.А., Новиков В.А., Одиноков С.А.; под ред. В.А.Васильева. Управление качеством и сертификация: Учеб. пособие / М.: Интермет Инжиниринг, 2014. – 416с.: ил.

- Варакута С.А. Управление качеством продукции: Учебное пособие. – М.: Инфра-м, 2014.-117с. – (серия «Вопрос — ответ»).

- Гиляровская Л.Т. Экономический анализ. Учебник для вузов – М.: ЮНИТИ, 2012 – 342с.

- Гиссин В.И. Управление качеством продукции: Учебное пособие. – Ростов н/Д: Феникс, 2012. -256-257с.

- Грибов В.Д, Грузинов В.П. Экономика предприятия: Учебное пособие. – 3 издание, перераб. и доп. – М.: Финансы и статистика, 2012.-326 с.

- Дыбаль С.В. Финансовый анализ: Теория и практика: Учебное пособие./Спб. : издательский дом «Бизнес-пресса», 2014 – 118 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. – М.: ТК Велби, Изд-во Проспект, 2014. – 224-227с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: 2016. – 115-117с.

- Лапидус В.А. Всеобщее качество.- М.: МарТ, 2016.-402с.

- Лобушин Н.М. Анализ финансово-экономической деятельности предприятия. – М.: Статут, 2013. – 471-473с.

- Новицкий А.Г. Управление качеством продукции.- М.: Приоритет, 2014.-88-89с.

- Экономика предприятия: учебник / под ред. Сафронова Н.А. – М.: Юрист, 2012. – 211-214с.

- Экономика предприятия: учебник / под ред. Грузинова В.П. – М.: ЮНИТИ, 2016. – 186с.

- Адлер Ю.П., С.Е.Шепетова. Нужна ли нам система экономики качества// Стандарты и качество. — — №12.

- Бухин В.Е. Контроль качества строительства и государственная экспертиза проектов, журнал «Трубопроводы и экология» №2, 2014г.

- Джуран Дж. Достижимо ли лидерство в качестве? // Европейское качество.- 2013.- №1, 2.

- Рыженко Г.В, Михеева С.В., Сурсяков В.А., Басаргин В.К. Методический подход к оценке затрат на качество // Стандарты и качество — — №7.

- Прыкина Л.В. Экономический анализ предприятия. Учебник для вузов. – М.: ЮНИТИ –ДАНА, 2012 – 360с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. М.:ООО «Новое знание», 2013. – 288с.

- Савицкая Г.В. Экономический анализ: Учебник. – М.: Новое знание, 2013. – 140 с.

- Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2012. – 243-245с.

- Шаш Н.Н.: Управление качеством на предприятии; под редакцией А.В. Касьянова (малый бизнес): М.: ГроссМедиа, 2014.-80-85 с.

- Шеремет А.Д., Методика финансового анализа.-М.:Инфа-М.2012.-255-257с.