или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Основные характеристики антимонопольного регулирования страхового рынка Российской Федерации

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

На страховом рынке РФ современная конкуренция представляется регулируемой и главной целью урегулирования конкуренции, служит исключением монополизация рынка организациями в целом.

Таким образом, значимой областью антимонопольного урегулирования представляется надзор над монополистическими функциями и ограничением конкуренции на рынке услуг по страхованию, и в этой ситуации необходимой мерой является: предоставление права выбора страхователям любой коммерческой страховой организации, что позволяет создать условия конкуренции на рынке страхования.

Утверждается, что антимонопольное урегулирование представляется комплексом мер такого порядка:

— законодательные,

— административные,

— экономические.

Вышеперечисленные меры реализуются государством и нацелены первым делом на то, чтобы организовать условия для рыночной конкуренции, в том числе предотвратить чрезмерную монополизацию рынка, потому как она представляется угрозой стабильному функционированию рыночной системы в целом

На себя обращает внимание и то факт, что по государственным нормативам весь бизнес страхования разделяется на направления такого характера:

- индивидуальное страхование (медстрахование, от несчастных случаев, страхование жизни);

- страхование имущественных благ, принадлежащих гражданам, хозяйственным учреждениям и предпринимательским структурам, грузов, автотранспорта;

- страхование ответственности (страхование ответственности собственников транспорта и иных источников высокой опасности, заемщиков за неоплату кредитов, страхование профответственности);

- обязательное страхование (как индивидуальное и имущественное, так и страхование ответственности, регламент осуществления которого определяет законодательство РФ).

Следовательно, в антимонопольном урегулировании важен анализ воздействия групп страховых организаций, которые связаны имущественным надзором между собой.

Главной задачей антимонопольного урегулирования в РФ представляется реализация надзора над экономической концентрацией на финансовых и товарных рынках, потому как он в первую очередь требуется — для предупреждения их монополизации в целом.

Таким образом, принципы антимонопольного урегулирования определяются Конституцией РФ, 8 статья утверждает такой ключевой принцип рыночной экономики как конкурентную свободу.

Следовательно, 8 статья и 34 статья Конституции РФ включает необходимые юридические условия для потенциального существования товарных рынков в конкурентном состоянии, 71 статья Конституции РФ предусматривает установление правил развития и государственной защиты экономической конкуренции1. И последнее, 74 статьей определяются границы реализации госорганами власти своих функций в урегулировании товарных рынков – важное условие поддержки конкуренции.

На себя обращает внимание и тот факт, что список видов финансовых услуг, которые подлежат антимонопольному урегулированию, состоят из услуг, оказываемых финансовыми компаниями такого типа:

— услуги банка (банковские сделки и операции)

— услуги страхования

— услуги по пенсионному негосударственному обеспечению

— услуги лизинга

— ценные бумаги.

Нужно заметить, что к списку страховых услуг в целях действующего Приказа относятся услуги по определенным страховым видам такого порядка:

— обязательное страхование, которое осуществляется на основании законов РФ

— перестрахование

— добровольное страхование имущественных благ

— добровольное страхование ответственности

— добровольное страхование жизни и другим типам индивидуального страхования

— взаимное страхование.

Следовательно, значимой областью антимонопольного урегулирования представляется надзор над монополистической деятельностью, в том числе ограничение конкуренции на рынке услуг страхования в целом.

Утверждается, что требуемой мерой при этом является предоставление права выбора страхователям любой коммерческой страховой организации, что помогает создать конкурентные условия на рынке страхования РФ

Так, антимонопольное урегулирование предусматривает:

— поддержку здоровой формы конкуренции,

— обеспечение экономической свободы деятельности на территории РФ,

— предупреждение монополистических функций и недобросовестной конкуренции на товарном рынке РФ в целом.

Следовательно, антимонопольным урегулированием создаются условия для продуктивного функционирования товарного рынка, в том числе не допускается создание препятствий к выходу из него либо доступу других хозяйствующих субъектов.

В страховом сегменте работа ФАС РФ и его территориальных госорганов связана с устранением отдельных характеристик нарушений конкуренции на рынке страхования, потому как ими оказывается непосредственное воздействие на обеспечение конкурентных взаимоотношений на рынке услуг и товаров.

Следовательно, на себя обращает внимание и тот факт, что главным средством антимонопольной государственной стратегии является государственная правовая система — антимонопольные законы и система госорганов власти такого характера:

— судебная,

— исполнительная

— законодательная.

Утверждается, что через антимонопольные законы осуществляется как юридическое, так и административное урегулирование деятельности монополий и создаются необходимые условия для возобновления конкуренции в целом.

Следовательно, современная конкуренция на рынке страхования РФ представляется регулируемой, и главной целью урегулирования конкуренции является предотвращение монополизации рынка организациями в целом.

ГЛАВА 2. ПРАКТИКА ОЦЕНКИ КОНКУРЕНЦИИ НА СТРАХОВОМ РЫНКЕ РОССИИ

2.1. Анализ конкуренции на страховом рынке Российской Федерации

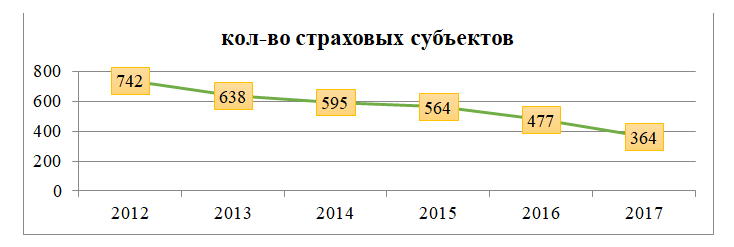

По представленным отчетным данным Центрального банка Российской Федерации на территории Российской Федерации на 1 января 2017 года осуществляют страховую деятельность 364 страховых субъекта, из которых 12 ОВС, 251 страховых компаний.

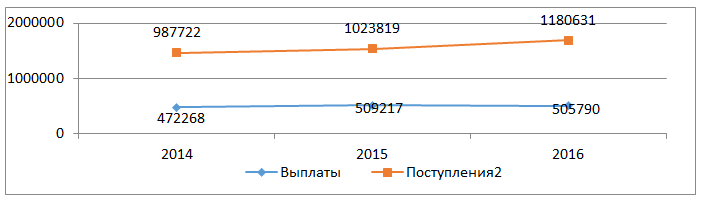

Можно отметить, что на протяжении шести лет с 2012 по 2017 год, количество страховых организаций в Российской Федерации сокращается, однако динамика и рост поступлений и выплат страховых компаний увеличивается.

Сборы премий в Российской Федерации в 2016 году выросли на 15,3% по отношению к соответствующему 2015 году, т.е. на 156,8 млн. рублей (без учёта ОМС), выплаты упали, хоть и не значительно, на 0,7% на 3,4 млн. рублей (без учёта ОМС).

Таблица 2.1 Сборы премий и выплат по отдельным видам страхования, млн. руб.

| Вид страхования | 2014 г. | 2015 г. | 2016 г. | Изменения, в % | ||

| 2015 г. к 2014 г. | 2016 г. к 2015 г. | |||||

| Страхование жизни | Поступления | 108530 | 129714 | 215740 | 119,5 | 166,3 |

| Выплаты | 14228 | 23687 | 29982 | 166,4 | 126,5 | |

| Личное страхование | Поступления | 219578 | 209846 | 245807 | 95,5 | 117,1 |

| Выплаты | 110493 | 114446 | 115041 | 103,5 | 100,5 | |

| Имущественное страхование | Поступления | 280813 | 238031 | 459851 | 91,1 | 104,9 |

| Выплаты | 138354 | 129328 | 71304 | 96,2 | 74,6 | |

| ОСАГО | Поступления | 150917 | 218693 | 234368 | 144,9 | 107,1 |

| Выплаты | 90306 | 123571 | 172645 | 136,8 | 139,7 | |

За 2016 год по отношению к 2015 сборы по:

- страхованию жизни выросли на 66,3% до 215,740 млрд. рублей;

- личному страхованию выросли на 17,1% до 171,14 млрд. рублей;

- имущественному страхованию выросли на 4,9% до 195,89 млрд. рублей;

- ОСАГО выросло на 7,1% до 67,39 млрд. рублей.

Объем выплат за 2016 год по отношению к 2015 в имущественном страховании упал на 35,4%, личном страховании увеличился на 0,5%, по страховании жизни вырос на 26,5% (в 2015 году по отношению к 2014 увеличился сразу на 66,4%) и по ОСАГО вырос на 39,7%.

Рассмотрим 10 крупнейших страховых компаний в РФ, которые на протяжении уже 3 лет сохранили свои позиции и остаются лидерами рынка. В таблице 2.2 и 2.3 приведена динамика поступлений и выплат страховых компаний за 2014-2016 гг.

Таблица 2.2 Итоговые поступления страховых компаний за 2014-2016 гг.

| Название страховой организации | Поступления за 2014 год (млрд. руб.) | Доля поступлений от общей суммы (%) | Поступления за 2015 год (млрд. руб.) | Доля поступлений от общей суммы (%) | Поступления за 2016 год (млрд. руб.) | Доля поступлений от общей суммы (%) |

| СОГАЗ | 111,91 | 20 | 123,22 | 18,2 | 142,82 | 18,7 |

| Росгосстрах | 118,11 | 21 | 148,86 | 22,1 | 123,12 | 16,2 |

| Ресо -гарантия | 65,41 | 11,7 | 77,87 | 11.5 | 88,38 | 11,6 |

| Ингосстрах | 67,03 | 12 | 73,57 | 11,5 | 86,63 | 11,3 |

| АльфаСтрахование | 47,17 | 8,4 | 54 | 8 | 62,77 | 8,3 |

| Сбербанк Страхование жизни | 37,9 | 6,8 | 44,04 | 6,5 | 65,49 | 8,6 |

| ВСК | 36,08 | 6,4 | 48,08 | 7,2 | 53,71 | 7,1 |

| ВТБ Страхование | 35,92 | 6,4 | 47,5 | 7 | 62,1 | 8,1 |

| Согласие | 26,14 | 4,7 | 30,07 | 4,5 | 33,21 | 4,3 |

| Росгосстрах-Жизнь | 14,5 | 2,6 | 23,87 | 3,5 | 44,8 | 5,8 |

| Итого | 560,17 | 100 | 671,08 | 100 | 763,03 | 100 |

Таблица 2.3 Итоговые выплаты страховых компаний за 2014-2016 гг.

| Название страховой организации | Выплаты за 2014 год (млрд. руб.) | Доля выплат от общей суммы (%) | Выплаты за 2015 год (млрд. руб.) | Доля выплат от общей суммы (%) | Выплаты за 2016 год (млрд. руб.) | Доля выплат от общей суммы (%) |

| Росгосстрах | 69,93 | 27,4 | 83,44 | 25,9 | 71,36 | 20,5 |

| Согаз | 51,14 | 20 | 63,91 | 19,18 | 97,38 | 27,8 |

| Ресо — Гарантия | 28,72 | 11,3 | 40,17 | 12,6 | 42,54 | 12,2 |

| Ингосстрах | 29,93 | 11,7 | 41,18 | 13,3 | 39,99 | 11,4 |

| АльфаСтрахование | 12,81 | 5 | 27,93 | 8,7 | 4 | 1,2 |

| ВСК | 13,72 | 5,3 | 21,12 | 6,32 | 28,91 | 8,3 |

| ВТБ Страхование | 13,99 | 5,5 | 15,89 | 4,5 | 12,69 | 3,6 |

| Сбербанк Страхование жизни | 10,85 | 4,2 | 2,54 | 0,8 | 26,11 | 7,5 |

| Согласие | 15,72 | 6,1 | 23,61 | 7,2 | 5,98 | 1,7 |

| Росгосстрах-Жизнь | 8,91 | 3,5 | 4,3 | 1,5 | 20,38 | 5,8 |

| Итого | 255,72 | 100 | 288,1 | 100 | 349,34 | 100 |

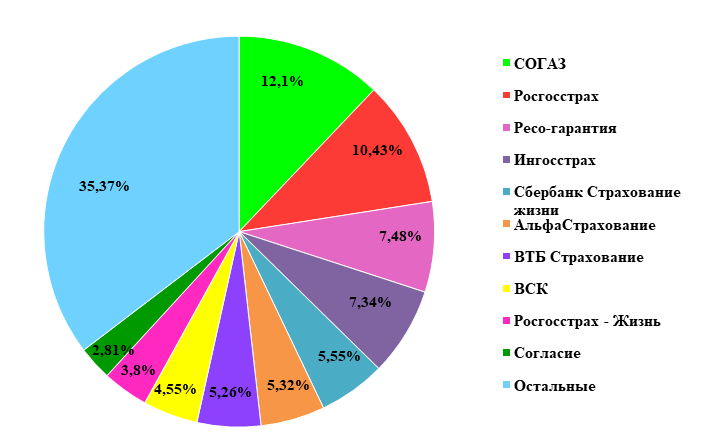

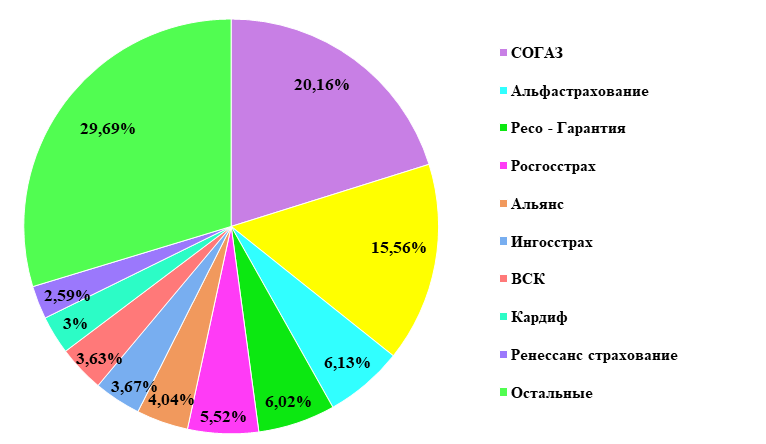

Анализируя страховой рынок за 3 года, можно отметить, что тройка лидеров из года в год остается неизменной. Ее составляют страховые компании ПАО СК «Росгосстрах» с 390,09 млрд. рублей собранных премий за 2014-2016 гг., СК «СОГАЗ» – 377,95 млрд. рублей и СПАО «РЕСО — Гарантия» – 231,66 млрд. рублей. Доля компании «СОГАЗ» на страховом рынке (без ОМС) по итогам 2016 года составила 18,7%, компании «Росгосстрах» – 16,2%, компании «РЕСО — Гарантия» – 11,6%. По итогам 2015 года эти показатели составляли 18,2%, 22,1% и 11,5% соответственно.

В структуре собранных премий у большинства компаний наибольшую долю составляет добровольное страхование имущества. Исключением являются компания «ВТБ Страхование», где наибольшие сборы приходятся на личное страхование и «Сбербанк страхование жизни», и «Росгосстрах – жизнь» специализирующиеся на страховании жизни.

Лидерами по объему выплат в 2016 году стали компании СК «СОГАЗ», которая выплатила без учета ОМС 97,38 млрд. рублей, ПАО СК «Росгосстрах», и СПАО «РЕСО — Гарантия».

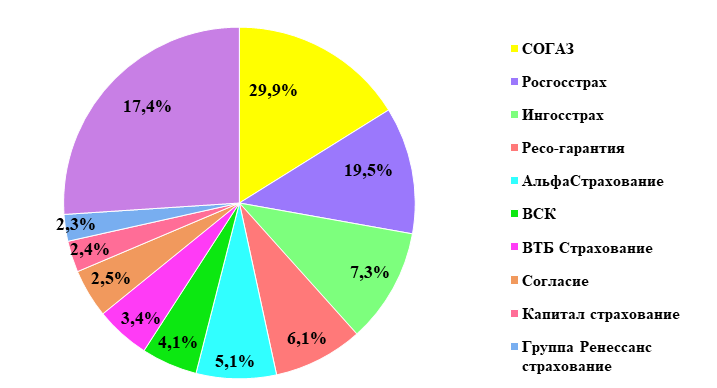

На территории Российской Федерации по итогам 2016 года по имущественным видам страхования всеми страховыми организациями было собрано 1 737 138 тыс. рублей, что больше чем в 2015 году на 195 887 тыс. рублей или на 12,7%.

Данным видом страхования в России занимаются 303 страховщика, на первые 10 страховых компаний приходится 81 174 млн. рублей или 77,99% всего рынка имущественного страхования.

Таблица 2.4 Анализ динамики поступлений по имущественным видам страхования

| № п.п. | Страховая компания | 2016 г. | 2015 г. | Темпы роста млн.р. | Изменение | |||

| Сумма, млн.р. | Удельн. вес, в % | Сумма, млн.р. | Удельн. вес, в % | Сумма, млн.р. | Удельн. вес, п.п. | |||

| 1 | СОГАЗ | 74150 | 21,8 | 68982 | 21,9 | 107,5 | 5168 | -0,1 |

| 2 | Росгосстрах | 53687 | 15,8 | 54059 | 17,1 | 99,3 | -372 | -1,3 |

| 3 | Ингосстрах | 48573 | 14,3 | 48205 | 15,3 | 100,7 | 368 | -1 |

| 4 | Ресо-гарантия | 37892 | 11,1 | 38339 | 12,1 | 98,8 | -447 | -1 |

| 5 | АльфаСтрахование | 33885 | 10 | 31248 | 10 | 108,4 | 2637 | 0 |

| 6 | ВСК | 23739 | 7 | 21889 | 7 | 108,4 | 1850 | 0 |

| 7 | ВТБ Страхование | 23104

| 6,8 | 14515 | 4,6 | 159,1 | 8589 | 2,2 |

| 8 | Согласие | 20547 | 6 | 20565 | 6,5 | 0,99 | 28 | -0,5 |

| 9 | Капитал страхование | 13247 | 3,9 | 5893 | 1,9 | 224,8 | 7354 | 2 |

| 10 | Группа ренессанс страхование | 11294 | 3,3 | 11314 | 3,6 | 99,8 | — 20 | -0,3 |

| Итого | 340123 | 100 | 315025 | 100 | 107,9 | 25098 | ||

Согласно таблице 2.4, лидерами на рынке по имущественным видам страхования являются СК «СОГАЗ», ПАО СК «Росгосстрах» и СПАО «Ингосстрах». Незначительное снижение темпов роста показали только ПАО СК «Росгосстрах» и СПАО «РЕСО — Гарантия». Резкий скачок в динамике показала страховая компания ОАО «Капитал страхование». У остальных страховых компаний наблюдается положительная динамика темпа роста.

На территории РФ по итогам 2016 года по личному страхованию всеми страховыми организациями было собрано 245807 млн. рублей, что больше чем в 2015 году на 35961 млн. рублей или на 17,13%.

Таблица 2.5 Анализ динамики поступлений по личному страхованию

| № п.п. | Страховая компания | 2016 г. | 2015 г. | Темпы роста | Изменение | |||

| Сумма, млн.р. | Удельн. вес, в % | Сумма, млн.р. | Удельн. вес, в % | Сумма, млн.р. | Удельн. вес, п.п. | |||

| 1 | Согаз | 49561 | 28,7 | 38173 | 28,6 | 129,8 | 11388 | 0,1 |

| 2 | ВТБ Страхование | 38236 | 22,2 | 23852 | 17,9 | 160,3 | 14384 | 4,3 |

| 3 | Альфастрахование | 15065 | 8,6 | 11515 | 8,6 | 130,8 | 3550 | 0 |

| 4 | Ресо — Гарантия | 14788 | 8,6 | 11472 | 8,6 | 128,9 | 3316 | 0 |

| 5 | Росгосстрах | 13578 | 7,8 | 16634 | 12,6 | 81,6 | -3056 | -4,8 |

| 6 | Альянс | 9918 | 5,8 | 7856 | 5,9 | 126,2 | 2062 | -0,1 |

| 7 | Ингосстрах | 9015 | 5,2 | 8872 | 6,6 | 101,6 | 143 | -1,4 |

| 8 | ВСК | 8925 | 5,2 | 7069 | 5,3 | 126,2 | 1856 | — 0,1 |

| 9 | Кардиф | 7365 | 4,2 | 2463 | 1,8 | 299 | 4902 | 2,4 |

| 10 | Ренессанс страхование | 6367 | 3,7 | 5367 | 4,1 | 118,6 | 1000 | -0,4 |

| Итого | 172824 | 100 | 133273 | 100 | 129,6 | 39511 | ||

По данному виду страхования на первые 10 страховых компаний приходится 172824 млн. рублей или 70,31% всего рынка личного страхования.

Анализируя таблице 5, можно отметить, что лидером на рынке личного страхования по-прежнему является СК «СОГАЗ». Снижение темпов роста показала только ПАО СК «Росгосстрах». У остальных страховых компаний наблюдается положительная динамика темпа роста.

В Российской Федерации сумма страховых взносов по ОСАГО за 2016 года составила 234368 млн. рублей, идет тенденция увеличения доли страхования по ОСАГО, с 32,76 % до 34 % в общем объеме страхового рынка.

В настоящее время на первые 10 страховых компаний занимающихся обязательным страхованием автогражданской ответственности приходится 187953 млн. рублей или 80,2 % всего рынка ОСАГО.

Таблица 2.6 Анализ динамики поступлений по ОСАГО

| № п.п. | Страховая компания | 2016 г. | 2015 г. | Темпы роста | Изменение | |||

| Сумма, млн.р. | Удельн. вес, в % | Сумма, млн.р. | Удельн. вес, в % | Сумма, млн.р. | Удельн. вес, п.п. | |||

| 1 | Росгосстрах | 55129 | 29,3 | 76973 | 44,4 | 71,6 | -21844 | -15,1 |

| 2 | Ресо-Гарантия | 35371 | 18,9 | 27604 | 16 | 128,1 | 7767 | 2,9 |

| 3 | Ингосстрах | 28183 | 15 | 15481 | 8,9 | 182 | 12702 | 6,1 |

| 4 | ВСК | 20364 | 10,8 | 18164 | 10,5 | 112,1 | 2200 | 0,3 |

| 5 | Альфастрахование | 13448 | 7,2 | 10624 | 6,1 | 126,6 | 2824 | 1,1 |

| 6 | СОГАЗ | 10630 | 5,6 | 7849 | 4,5 | 135,4 | 1710 | 1,1 |

| 7 | Согласие | 8306 | 4,4 | 5651 | 3,2 | 146,9 | 2781 | 1,2 |

| 8 | Макс | 6143 | 3,3 | 3712 | 2,1 | 165,5 | 2431 | 1,2 |

| 9 | Ренессанс страхование | 5257 | 2,8 | 4038 | 2,3 | 130,1 | 1219 | 0,5 |

| 10 | Югория | 5118 | 2,7 | 3104 | 1,8 | 164,8 | 2014 | 0,9 |

| Итого | 187953 | 100 | 173200 | 100 | 108,5 | 14573 | ||

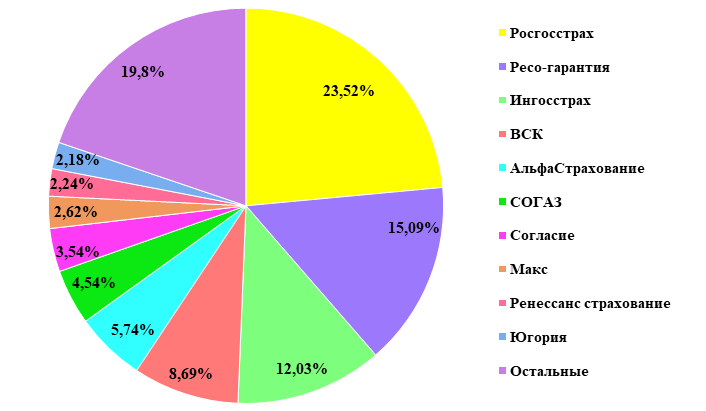

Согласно таблице 2.6, можно отметить, что лидером на рынке ОСАГО является ПАО СК «Росгосстрах». Снижение темпов роста наблюдается только у ПАО СК «Росгосстрах», связанно это с проблемами, вызванными с монополизацией рынка ОСАГО и применением к данной компании санкций. У остальных страховых компаний наблюдается положительная динамика темпа роста.

Подытожив все выше написанное, ПАО СК «Росгосстрах» СК «СОГАЗ» и СПАО «РЕСО -Гарантия» являются лидерами на рынке страховых услуг, все правила диктуют они. Следует отметить, что страховые компании имеют на территории Российской Федерации более 30 структурных подразделений, развитую агентскую сеть. В ряде муниципальных образований являются единственной страховой организацией.

Ключевыми драйверами роста стали страхование жизни (166,6%) и личное страхование (117,5%). Существует проблема отраслевого страхования ОСАГО, однако с новой реформой страхования страховщики хотят уйти от убыточности. Итоги 2016 года показали, что страхование, в отличие от многих других отраслей финансовой индустрии, растет. Мы обгоняем все остальные индустрии – это факт. Видно не только заметный номинальный рост сборов, но и реальное увеличение собранной премии. Получается, что страховой рынок растет быстрее экономики в целом.

2.2. Особенности конкуренции каналов продаж на страховом рынке Российской Федерации

Для рынка страховых услуг характерна не только конкуренция между страховыми компаниями за потребителя, но также конкуренция между каналами продаж, в т.ч. и одной страховой компании.

Различными авторами и источниками выделяются несколько главных каналов продаж:

– страховые агенты;

– прямые продажи;

– банковское страхование;

– страховые брокеры;

– прямое (интернет) страхование;

– прочие посредники.

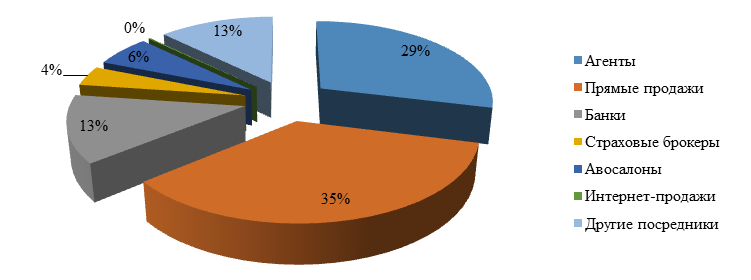

Структуру каналов реализации страховых услуг за 2016 год можно видеть на рисунке 1.

Банки необходимо рассматривать не только в качестве партнеров при проведении продаж страховых услуг, но также как потенциальных и реальных конкурентов, поскольку размер активов страховых компаний, даже учитывая собранные премии по медицинскому обязательному страхованию, является незначительным по сравнению с активами всего банковского сектора, составляет только 3% [41].

Самым быстроразвивающимся каналом продаж становится прямое страхование (директ), которое исключает посредников в действующей цепочке «страховщик – посредник – страхователь».

Полученный подобным образом прирост страховых взносов за 2016 год в сравнении с итогом 2013 года составил 20% (1,6 млрд. рублей. за 2013 год против 5,5 млрд. рублей за 2016 год.). Невзирая на незначительную часть прямого страхования в объеме рынка в целом (0,7% от всего объема), темп прироста прямого страхования существенно превышает темп прироста в целом рынка (9,2% в 2016 году). Кроме того, немаловажной тенденцией выступает смена основного вида страхования. К примеру, если за 2008 год часть автострахования (КАСКО, ОСАГО, ДСАГО) в прямом страховании превысила 95%, уже за 2014 год она опустилась до уровня 48%. Замещение автострахования наблюдается из-за страхования уезжающих за границу, страхования от болезней и несчастных случаев, а также страхования имущества физ. лиц. Следует отметить, что, по информации Эксперт РА, ведут деятельность в сфере прямого страхования не больше 40 страховщиков.

Изучение действующего законодательства, трудов российских авторов, итогов статистических данных и исследований аналитических компаний позволяет оценить положение конкурентной среды на страховом рынке Российской Федерации.

Благодаря законодательным особенностям самая конкурентная среда образуется в добровольных направлениях страхования – в личном, страховании ответственности и имущества. Страховой рынок в России характеризуется одновременно сокращением числа участников рынка (политика мегарегулятора) и нарастанием конкуренции. Сложившиеся экономические условия (ослабление национальной валюты, рост инфляции, экономический спад), создают наиболее выигрышную ситуацию для рынка перестрахования благодаря возможностям привлечения средств в зарубежной валюте и в «выигрыше» на отличиях валютных курсов.

Нарастание конкуренции ожидается на рынке страховых организаций за счет консолидации рынка, в основном, в руках top-20 страховых организаций и замедления развития отрасли (при фактическом сокращении).

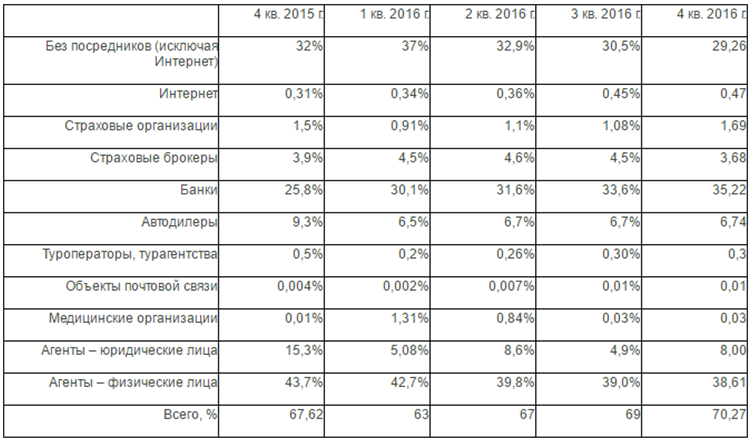

Таблица 2.9. Привлечение страхователей через посредников

На сегодняшний день больше 60% собираемых страховых взносов страховыми компаниями привлекается самостоятельно (с помощью инструментов прямых продаж, а также и свои агентские сети), однако при этом совершенствование банковского страхования, которое из года в год все менее зависит от кредитования, ожидание роста продаж с помощью посредников после прихода зарубежного капитала в 2021 г. (в пределах договоренностей касательно вступлении РФ в ВТО) показывают актуальность не только повышения финансовой стабильности и улучшения коэффициентов капитализации, но также создание конкурентных преимуществ и гарантии каналов продаж, конкурентоспособности страховых организаций на уровнях их узнаваемости, страховщиков.

Конкуренцию по каналам реализации на страховом рынке можно также рассматривать с 2-х позиций.

Первый подход исследует особенности конкуренции продаж страховой организации с реализацией страховых услуг данного же страховщика при помощи посредников. Второй подход исследует особенности конкуренции среди различных страховщиков в конкретном канале продаж. Появление канальной конкуренции на рынке страхования связано непосредственно с различными моделями потребительского образа действий потенциальных страхователей.

Первой моделью потребительского поведения предусматривается, что страхователь уже определился и со страховой услугой, и со страховой организацией, то есть он, опираясь на предыдущий опыт, рекомендации третьих лиц либо прочие факторы (интернет, реклама, и т.д.) выбрал конкретную страховую компанию. Следовательно, он должен просто сделать свой выбор в пользу покупки полиса непосредственно в страховой компании или приобрести его у посредника. Экономическую целесообразность покупки через посредника в этом случае можно объяснять лучшими условиями для страхования: наличие дополнительной скидки, дополнительных услуг в форме сервисных опций, доставки страхового полиса прочее.

Второй моделью потребительского поведения предусматривается, что у страхователя появилась потребность в страховой услуге, однако со страховой фирмой он еще окончательно не определился. В таком случае оправдано обращение его к посредникам, которые предлагают оптимальные условия для конкретного страхователя (либо выбор из ряда программ), то есть идет речь о получении рекомендаций посредника и, частично, получении дополнительных гарантий страховой выплаты от страхового посредника, чаще всего — мнимой.

Продажи с помощью независимых посредников (брокеры, агентства, банки, автосалоны) с позиции факторов конкурентоспособности всех страховых услуг отличны от продаж с помощью собственных продающих механизмов страховщиков (работники офисов, агенты, интернет, почта).

При проведении продаж с помощью собственных продающих механизмов происходит прямое общение представителя страховщика с потенциальным страхователем. В таком случае процесс реализации можно описать такими характеристиками.

- Совпадают цели и представителя, и страховой организации, заключающиеся в успешной продаже страхового полиса этой страховой компании.

- Представитель вправе предлагать страхователю услуги лишь одной страховой организации (в работе мы не рассматриваем случаи скрытой работы представителя на несколько организаций).

- Представитель не выполняет изучения условий, страховых тарифов разных страховых компаний (или же проводит это в собственных целях для доказательств преимуществ своего предложения), рекомендации его ограничиваются предложением единственной страховой компании.

- На представителя не влияют факторы разного комиссионного вознаграждения, которое предлагают разные страховые компании, в том числе и условие скрытой комиссии.

- На представителя не влияют разные не страховые моменты (технические факторы, личные предпочтения и т.д.). Организация продажи страховых услуг с помощью независимых посредников подразумевает, что взаимодействие с потенциальными страхователями осуществляет тот посредник (менеджер в автосалоне или в банке, агент), который вправе предлагать услуги различных страховых компаний.

В данном случае у поведения посредника будут наблюдаться следующие свойства.

- У посредника есть возможность осуществления рекомендаций той либо другой страховой компании потенциальным страхователям.

- Цели конкретной страховой компании не совпадают с целями посредника, хотя могут также и совпадать. Цель посредника – реализация страхового полиса без привязки к конкретной страховой компании с поправкой на получение максимального размера дохода. Цель страховой компании — продажа своих собственных страховых услуг.

- Посредник выполняет изучение страховых программ различных страховщиков по их тарифам и условиям и предлагает максимально адекватный для определенного страхователя вариант. Кроме условий этих программ страхования посредником учитывается уровень своего вознаграждения по всем программам разных страховщиков.

- На посредника постоянно влияет фактор разного комиссионного вознаграждения, в т. ч. скрытой комиссии.

- На посредника влияют прочие не страховые факторы.

Следовательно, главное отличие реализации страховых услуг страховой компанией напрямую и реализации их с помощью посредников состоит в том, что посредник вправе рекомендовать несколько страховых компаний, представитель же страховщика вправе предлагать только одну. Следовательно, продажи с применением собственных инструментов реализации построены на конкуренции за выбор потенциального страхователя касательно покупки полиса в определенной страховой компании, а реализация через посредника основана на конкуренции за рекомендации посредника.

При прямой продаже факторы конкурентоспособности страховой услуги связаны лишь с характеристиками непосредственно самой услуги, а также специфики ее предложения:

— оптимальные условия страхования (исключения, страховые суммы, риски и прочие);

— лучшие условия по тарифам;

— хорошие условия урегулирования убытка (возможность удаленного урегулирования, регулирование без справок и т.д.);

— предложение дополнительных услуг сервиса;

— удобство обслуживания и предложения (офис располагается недалеко от страхователя);

— сила бренда (известность страховой организации).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.