или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.2. Влияние новых видов конкуренции на деятельность страховых компаний

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Классическое представление конкуренции на рынке страхования как процесса состязания страховых организаций за потребителей не позволяет в полной мере охарактеризовать все многообразие конкурентной борьбы за контрагентов.

Это обстоятельство искажает восприятие страхового бизнеса владельцами и акционерами страховых организаций и, что не менее значимо, регулятором рынка страхования. Недоучет аспектов конкурентного состязания приводит страховую фирму к банкротству.

Следовательно, представляется значимым наиболее подробное и обстоятельное изучение вопросов конкуренции на рынке страхования с учетом дополнительных факторов, описанных в традиционной экономической литературе[1].

Постараемся разобраться в том, что влияет на проявление новых форм конкуренции.

Современные исследования показывают, что на финансовых рынках поведение клиентов, не имеющих финансовой специальной подготовки, не соответствует полностью аспектам рациональной парадигмы по 4-ем значимым моментам:

- У клиентов есть необходимость совершать какую-либо финансовую операцию, к примеру, «увеличить или накопить финансовый капитал», однако у них нет предпочтений какой-либо финансовой услуги, к примеру, банковского депозита или полиса финансового жизненного страхования.

- В большинстве своем отсутствие предпочтений у клиентов зависит от отсутствия доступа к адекватным данным по финансовым услугам.

- Решения о подборе финансовой услуги в разные периоды экономического развития отличны (в кризисный период — валютные депозиты в надежных банках, в период развития — другие средства).

- Подбор финансовых услуг часто происходит под воздействием рекомендаций (знакомых, иных «советчиков», финансовых консультантов, часто заинтересованных в конкретном решении), а не на основании личной оценки сведений о финансовых услугах.

- Поведение экономических субъектов на финансовом рынке отличается признаками иррациональности, что зависит от отсутствия стабильных предпочтений, недостаточности сведений и информационной асимметрии, сильного влияния на принятие решений советов и «стадного чувства»[2].

Именно иррациональное потребительское поведение финансовых, в том числе страховых услуг, повышенные транзакционные потребительские расходы по анализу и сбору данных закладывают институциональный фундамент для проявления иных форм конкуренции на рынке страховых услуг, в первую очередь, межвидовой, канальной и межрыночной[3].

Связано это с возможностью страховых компаний утверждать различные тарифы по каналам сбыта, в том числе с предоставлением посредниками скидок через собственную комиссионную премию.

Как выше отмечалось, межвидовый тип конкуренции представляется состязанием между страховыми организациями либо между сбытовыми структурами одной страховой фирмы через использование разных видов страхования с целью удовлетворения одной необходимости в страховой защите.

Другими словами, межвидовая конкуренция на рынке страхования мимикрирует под классическую[4].

Межрыночная конкуренция представляется состязанием страховых организаций с иными (нестраховыми) фирмами, которые не являются субъектами рынка страхования, за клиента страховых или тождественных по потребительским качествам нестраховых услуг.

По субъектам межрыночный тип конкуренция классифицируется на денежную конкуренцию, при которой соперничество осуществляется между страховыми фирмами и финансовыми компаниями, к примеру, банками, инвестиционными учреждениями, пенсионными негосударственными фондами, микрофинансовыми структурами, и на нефинансовую, т.е. соревнование страховых организаций за потребителей с клиниками, автомобильными клубами и прочими структурами.

Кроме того, межрыночная конкуренция вследствие появления разделяется на конкуренцию определения механизма риск менеджмента и конкуренцию, спровоцированную иррациональностью потребительского поведения.

Межрыночный тип конкуренции как следствие альтернативы отбора механизма риск менеджмента проявляется при предоставлении клиенту возможности выбора из определенных систем управления рисками.

Наиболее четко проявляется межрыночная конкуренция в качестве выбора механизма риск — менеджмента в сфере страхования заемщиков на рынке финансового кредитования, в том числе на рынке микрокредитования.

Эта форма межрыночной конкуренции выявляется посредством альтернативы для заемщика в получении займа со страхованием либо без такового, однако, по наиболее высокой процентной ставке.

В этом случае со страховой организацией состязается банк, предлагающий заемщику возможность пользоваться другой системой риск-менеджмента — формировать специальный фонд (банковский резерв) через разницу в цене ссуды со страхованием и без него.

Таблица 2. Позитивное и негативное воздействие на рынок страхования новых форм конкуренции

| Эффект воздействия | Новая форма конкуренции | Аспекты воздействия |

| Положительное влияние | ||

| Возникновение новых сфер потребителей | Межрыночный вид конкуренции | Образование новых сфер потенциальных потребителей через другие рынки |

| Надзорный орган | Канальный вид | Выбор приоритетного для клиента канала сбыта |

| Межвидовый вид | Выбор оптимальной для клиента формы страхования | |

| Межрыночый вид | Оптимизация пользования «правильной» по потребительским качествам услуги | |

| Негативное воздействие | ||

| Монополизация | Канальный вид | Вероятность монополизации конкретных каналов сбыта |

|

Стагнация | Канальная форма | Приостановление сборов по любому каналу сбыта через перераспределение вознаграждений в другие каналы |

| Межвидовая форма | Сокращение сборов по конкретному виду страхования через перераспределения в конкурирующий вид страхования | |

| Межрыночная форма | Сокращение сборов по конкретной услуге вследствие предпочтения потребителем нестраховых услуг | |

|

Репутационные утраты | Межрыночная форма | Негативные имиджевые процессы на тождественных рынках, которые конкурируют со страхованием, оказывают негативное влияние на рынок страхования |

| Канальная форма | Проблемы посредников, к примеру, брокеров, отрицательно отражаются на страховой сфере в целом | |

Данной таблицей описаны минусы и плюсы каждой из форм конкуренции. Минусов значительно больше, однако в противовес им конкуренция на страховом рынке активизирует страховщиков, предоставляющих наиболее качественные услуги по приемлемым ценам, улучшает механизм связи между страховщиком и страхователем.

Следовательно, аспекты современного развития рынка страхования в РФ обусловлены конвергенцией денежных услуг, иррациональным потребительским поведением, увеличенной долей сбыта через посредников, несовершенством урегулирования финансового рынка, влияют на возникновение новых форм конкуренции.

На рынке страхования, кроме традиционной неценовой и тарифной конкуренции, развиваются межвидовая, канальная, межрыночная, конкуренции.

Межрыночной конкуренцией представляется соревнование страховщиков и прочих нефинансовых и финансовых организаций в борьбе за потенциальных контрагентов. Межрыночная конкуренция, как и традиционная, осуществляется посредством тарифной и неценовой конкуренции.

Межвидовая и канальная конкуренции на рынке страхования возникают посредством тарифной конкуренции.

Неценовые аспекты играют существенно меньшую роль в сравнении с традиционной и межрыночной конкуренцией.

Страховые организации при составлении политики развития оперативных маркетинговых проектов учитывают критерии новых форм конкуренции на рынке страхования.

Особое внимание направлено на работу по сокращению негативного влияния вновь выявленных видов конкуренции, например, стагнация собираемых вознаграждений, по форме или каналу сбыта, вероятная монополизация конкретных каналов, негативное имиджевое воздействие, сокращение воздействия классических аспектов конкурентоспособности.

Вероятно, что отечественным страховым организациям необходимо активнее исследовать деятельность потенциальных конкурентов на тождественных рынках, сами рынки, выступающие источником проявления межрыночной конкуренции, и предусматривать изменения, сказывающиеся на рынке страхования.

Игнорирование этих вопросов приводит к утрате рыночных сегментов, как это уже происходило по отношению участия страховых организаций в пенсионных программах, когда к операциям с пенсионными средствами фактически допустили только пенсионные негосударственные фонды.

3.3. Возможности использования европейского опыта защиты конкуренции в Российской Федерации

Формирование отечественного антимонопольного урегулирования в большинстве направленно на европейскую технологию.

Специальные меры по урегулированию конкуренции на рынке страхования становятся логическим продолжением уже имплементированных основных направлений.

Рассчитаем коэффициенты концентрации страхового рынка (CR-3, CR-4, Индекс Герфиндаля-Хиршмана). Коэффицент концентрации расчитывается как сумма долей ко всему рынку: CR-3= S1 + S2 + S3, где S – доля страховой компании в %. CR3 = 12,1% + 10,43% + 7,48%=30,01%.

Для CR-4 = S1+S2+S3+S4, где S – доля страховой компании в %. CR4 = 12,1% + 10,43% + 7,48% + 7,34% = 37,35%.

Индекс Герфиндаля-Хиршмана рассчитывается как сумма квадратов удельных весов показателя страховых организаций в общем объеме показателя страхового сектора.

IHH = 582,67

Вычислив для отечественного рынка значения сосредоточения (индекс концентрации 30,01 процентов = CR-3; 37,35 процентов = CR-4; индекс Герфиндаля-Хиршмана = 582,6718), при том что высокомонополизированной считается рынок, в которой этот индекс превышает 1800, автором сделано заключение: сегодня отечественный рынок страхования в целом умеренно концентрированный.

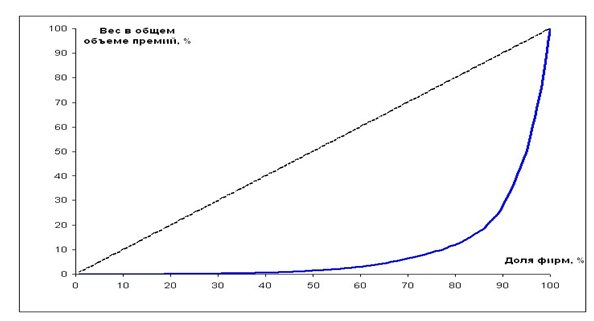

Однако кривая Лоренца (рисунок 5) и вычисленный на ее базе показатель Джини, представляющий собой отношение площади, ограниченной кривой Лоренца и кривой Лоренца «кривой абсолютного равенства» к площади треугольника, ограниченного кривой Лоренца для абсолютно равномерного распределения долей и осями абсцисс и ординат и равному 83,21 процента = G, указывают на высокий уровень неравномерности перераспределения рыночных долевых частей между страховщиками, то есть отечественный рынок идет к монополизации.

В дальнейшем эта динамика только усилится вследствие отзыва лицензий на страховую работу у некоторых компаний из-за неспособности соотносить новые требования к размеру уставного фонда, роста сделок по поглощению и слиянию, а также под воздействием усиления сосредоточения бизнеса (и как результат, страховых объектов) в других экономических отраслях.

Учитывая это заключение, остановимся на глубоком изучении возможностей адаптации направлений Европейской комиссии по проблемам преобладающей ситуации к таковым для ФАС РФ.

Отечественный подход не предполагает аспектов для ограничения рамок рыночной сегментации. Функциональное назначение, использование, стоимость и «иные параметры» страховых услуг, отображенные в Методических рекомендациях ФАС, являются основанием для классификации.

Для Европейской комиссии целью исследования условий страхования представляется определение замещаемости услуг со стороны предложения и со стороны спроса. Именно данный аспект является своеобразным ограничителем, который удерживает экономически необоснованную рыночную сегментацию.

Оценка решений Европейской комиссии в отношении сделок сосредоточении фонда в страховой отрасли свидетельствует о том, что главенствующее положение участника рынка обуславливается образованием у него рыночной мощи.

Конечно, главный ориентир для утверждения главенствующего положения организации — это рыночная долевая часть. Однако она не должна быть ведущей.

Положение конкурентной сферы на рынке оценивается через препятствия входа на рынок. Европейской комиссией обращается внимание на присутствие барьеров, а также на реальную преодолимость этих препятствия, которая подтверждается возникновением новых игроков на рынке.

Методические рекомендации ФАС РФ включают вышеописанные обстоятельства. При этом в отношении условий признания страховых организаций доминирующими подход ФАС продолжительно оставался непроработанным.

Положение компании, доля которой за отчетный срок выше на отечественном рынке страхования на 10 процентов или на региональном – на 25 процентов, автоматически признается доминирующей.

Такой «автоматизм» приводит к тому, что ФАС признает доминирующими на рынке медицинского обязательного страхования Новосибирского региона одновременно 2 страховые организации – ООО НМСК «Интекс-Мед» и ЗАО «Новосибирск-Медицина», потому что их долевые части достигли 37,8 и 32,1 процента соответственно.

«Коллективного» преобладания для лиц не из одной группы, каковыми считались эти организации, ни один нормативный правовой акт не предусматривал.

Сравнение европейского и отечественного подхода к оценке рынка определило конкретные недостатки в методологическом формировании деятельности антимонопольных госорганов и практической реализации ими возложенного функционала.

Следовательно, ФАС РФ требуется:

— провести собственные исследования рынка. Оценка решений Европейской комиссии по договорам сосредоточения фонда в страховой отрасли указывает, что большинство аргументов применяются ею и в дальнейших решениях. К примеру, собственный анализ рынка страхования с оценкой массы перестрахования, реализуемого отечественными страховщиками за границей, позволяет исключить проблему о географических границах этого рынка на длительный период;

— привлечь финансовые компании к общему обсуждению проблем выполнения рыночного анализа. Интегрирование «оборотных» санкций за несоблюдение антимонопольных законов мотивирует участников рынка: к сокращению географических и продуктовых границ с целью вычисления «оборотных» санкций. Их итоги становятся предметом для обсуждения в пределах Экспертного совета по защите конкурентной борьбы на рынке финансовых услуг;

— максимально открыто отражать заключения по результатам: анализ сделок, сосредоточение фонда; изучение дел о несоблюдении антимонопольных законов; анализ состояния конкурентной среды.

Расположение этой документации на веб-сайте ФАС РФ способствует достижению целей увеличения информированности о направлениях, которых придерживаются антимонопольные отечественные госорганы в своей работе, аналогично комиссии, опубликовывая большую часть данных на своем официальном веб-сайте.

Вспомогательные приоритетные подходы по защите конкурентной борьбы на рынке страхования должны состоять из:

— повышения сферы и порога использования принципа «de minimis». Это способствует разгрузке деятельности ФАС РФ от мелких правовых нарушений и тщательному рассмотрению крупных дел, влияющих на рыночную конкуренцию;

— преобразования на практике (не только декларативно) механизма медицинского обязательного страхования на принципе реализации гражданского права на самостоятельный выбор профилактического учреждения, доктора, страховой фирмы;

— предупреждение недобросовестных деяний страховщиков и их объединений в области обязательного страхования;

— выбор банком страховщика как партнера и сговор — это абсолютно разные вещи. Сговор всегда ведет за собой ухудшение условий для потребителя. Следовательно, методики обязаны быть едиными, прозрачными и согласованными с государственными органами контроля. Помимо этого, имеет право на жизнь, так называемая, ограниченная аккредитация, привязанная, например, к региону.

— упрощение регламента сообщения о совершающейся сделке, особенно это имеет отношение к сделкам по поглощению и слиянию, количество которых растет вследствие повышения требований к размеру уставного фонда страховщика;

— совместное исследование случаев несоблюдения антимонопольного законодательства на отечественных рынках и стран-участников ЕС;

— утверждение дополнительного урегулирования, контролирующего несоблюдение антимонопольного регламента государственными, федеральными, местными госорганами управления.

ЗАКЛЮЧЕНИЕ

Конкуренция представляется неотъемлемой составной частью развитого рынка страхования. Текущая рыночная экономика невозможна без конкуренции.

В связи с этим появляется необходимость изучать конкуренцию, ее уровень и активность, силы и рыночные возможности наиболее сильных конкурентов, перспективы конкуренции на приоритетных рынках страхования.

Присутствие конкурентов заставляет каждую организацию предельно внимательно изучать запросы своих клиентов. Конкуренция является антиподом монополии.

Вместе с этим монопольное положение организации в экономической сфере вызывает многообразные и взаимосвязанные отрицательные явлений. Не обладающая серьезными конкурентами компания реализует свои экономические интересы, а не страхователей, зависимых от нее. Она диктует потребителям собственные условия при подписании договоров страхования, завышает тарифные ставка. Основанная на применении закона конкуренции и стоимости рыночная экономика по своей сути отторгает монополизм.

В нашем государстве внимание обращено на предупреждение монополистической деятельности и недобросовестной конкуренции на рынке страхования.

Предотвращение, пресечение и ограничение монополистической деятельности и недобросовестной конкуренции на рынке страхования осуществляется Госкомитетом РФ по антимонопольной стратегии и поддержке новых экономических форм согласно антимонопольному законодательству РФ.

Данные проблемы также имеют отношение к ведению Ведомства страхового контроля Минфина РФ.

Учитывая заданные цели и поставленные в начале работы задачи, были сделаны такие заключения:

Основной стадией оценки конкуренции на рынке страхования представляется анализ уровня подверженности рынка конкурентным процессам на основе изучения основных критериев, обусловливающих интенсивность конкуренции.

В связи с тем, что конкурентная сфера формируется не только под воздействием борьбы внутриотраслевых конкурентов, для оценки конкуренции на рынке согласно модели М. Портера берутся во внимание следующие группы обстоятельств:

— состязание среди конкурирующих участников на данном рынке («центральный ринг») — положение в сегменте;

— конкуренция со стороны услуг, представляющихся заменителями — воздействие услуг-заменителей;

— риск возникновения новых конкурентов — воздействие вероятных конкурентов;

— позиция клиента, его экономическая возможность — влияние потребителя.

На рынке страхования выделяется межканальная и канальная конкуренция. Под канальной конкуренцией подразумеваются особенности борьбы за потребителя в рамках определенного канала сбыта.

Межканальной конкуренцией представляется борьба за клиентов между продавцами разных каналов сбыта при реализации услуг одной или нескольких страховых организаций.

В последней главе выполнен анализ возможности и представлены рекомендации по адаптации практики европейских государств с целью развития форм и методов защиты конкуренции на отечественном рынке страховых услуг.

К мерам антимонопольного урегулирования рынка страхования отнесено:

— интегрирование оборотных санкций (с учетом повышения или снижения страховой организацией стоимости предоставляемых услуг);

— повышение сферы и порога использования принципа «de minims»;

— повышение надзора по отношению правовых нарушений самими госорганами управления;

— дополнительное исследование условий признания организации главенствующей на рынке;

Следовательно, стоит отметить, что фактическое положение страхования не отвечает запросам субъектов хозяйствования, и его будущее в таком виде не имеет перспектив.

С целью осуществления возможностей страхового сегмента необходима адекватная поддержка государства и, чем быстрее оно осознает роль страхования в качестве стратегического экономического сектора, тем быстрее в РФ осуществится переход к социальному ориентировочному рыночному росту.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законодательные и нормативные акты, в том числе декреты и указы.

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) // в «Собрание законодательства РФ», 04.08.2014, N 31, ст. 4398.

- Распоряжение Правительства РФ от 22.07.2013 N 1293-р «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года» Информационное письмо ФСФР России от 21.03.2013 N 13-ДП-12/9549

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 03.07.2016) «О защите конкуренции» // «Собрание законодательства РФ», 31.07.2006, N 31 (1 ч.), ст. 3434.

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 01.01.2017) // «Ведомости СНД и ВС РФ», 14.01.1993, N 2, ст. 56.

Учебники, учебные пособия, монографии.

- Адамчук Н.Г. Теория и практика страхования: учебное пособие / Н.Г. Адамчук. – М.:Анкил, 2013. – 704 с.

- Антимонопольное регулирование субъектов финансового рынка / Е. Дрючина. – М.: Синергия, 2014. – 219 с.

- Антимонопольное регулирование: учебное пособие / М.В. Шишкин, А.В. Смирнов. – М.: Экономика, 2013. – 238 с.

- Антонова Н.Б. Государственное регулирование экономики: учебник / Н.Б. Антонова. – М.: Логос, 2013. – 459 с.

- Баев М.Г. Практика антимонопольного регулирования в России: учебник / М.Г. Баев. – М.: Логос, 2012. – 314 с.

- Конкурентная Россия: учебник / И. Артемьев, А. Голомолзин, В. Димов, О. Коломийченко, Н. Фонарева, И. Южанов. – М.: Изд-во МГУ, 2012. – 416 с.

- Петров А.А. Страховое право: учебное пособие / А.А. Петров. – М.: Знание, 2014. – 139 с.

- Портер М. Конкуренция: учебник / М. Портер. – М.: Вильямс, 2012. – 608 с.

- Постатейный комментарий к Федеральному закону «О защите конкуренции»: учебник / В. Головин. – М.: Деловой двор, 2015. – 472 с.

- Ответственность органов власти и их должностных лиц в сфере защиты конкуренции / И. Башлаков-Николаев. – М.: Статус, 2014. – 112 с.

- Нестерова А.Д. Государственное регулирование экономики: учебник / А.Д. Нестерова. – М.: Инфра-М, 2012. – 376 с.

- Новации в антимонопольном регулирование: учебник / А. Сушкевич. – М.: Синергия, 2014. – 254 с.

- Нуреев Р.М. Курс микроэкономики: учебник для вузов / Р.М. Нуреев. – М.: Норма, 2014. – 576 с.

- Общая экономическая теория: учебное пособие для студентов / А.А. Корогодин. – М.: Издательство Воронежского государственного университета, 2012. – 348 с.

- Недобросовестная конкуренция и реклама: учебник / Ю. Овчинникова. – М.: LAP Lambert Academic Publishing, 2014. – 112 с.

- Берлин Е.С., Брызгалов Д.В. Новый целевой сегмент для страховых компаний // Организация продаж страховых продуктов, №5, 2014. – 177с.

- Бондаренко А.Ю. Антимонопольное регулирование экономики в России, США и в странах Европы / А.Ю. Бондаренко // NovaInfo. – 2013. – № 14. – С. 19-21;

- Глобальная экономика. Энциклопедия / под ред. И. М. Куликова. – М: Финансы и статистика, 2011. – 920 с.

- Государственное регулирование рыночной экономики: учебник / В.И. Кушлин. – 2-е изд., перераб и доп. – М.: Изд-во РАГС, 2014. – 828 с.

- Государственное регулирование экономики: учебное пособие / И.Е. Рисин. – М.: Кнорус, 2014. – 240 с.

- Государственное управление экономическими и социальными процессами: учебное пособие / Б. А. Райзберг. – М.: ИНФРА-М, 2012. – 384 с.

- Государственный сектор экономики переходного периода: учебник / Н. Абдуллаев. – М.: Синергия, 2013. – 176 с.

- Государственный финансовый контроль: учебник / С.В. Степашин, Н. Столяров, С. Шохин, В.А. Жуков. – М.: Питер, 2012. – 560 с.

Статьи в периодической печати.

- Брызгалов Д. В., Цыганов А. А. Особенности конкуренции каналов продаж на страховом рынке Российской Федерации / / Современная конкуренция. — 2014. — № 1 (43) С. 3-7.

- Воробьева Н. П. Продажа страховых продуктов как часть внутриорганизационного поведения страховой фирмы / / Организация продаж страховых продуктов. — 2010. — № 3 -4 С. 13-16;

- Брызгалов Д. В., Цыганов А. А. Особенности понятия конкуренции при различных подходах к определению страхования и страхового рынка / / Современная конкуренция. — 2013. — № 1 (37) С. 118-122;

- Брызгалов Д. В. Особенности рыночной и межрыночной конкуренции на рынке платных медицинских услуг / / Организация продаж страховых продуктов. — 2012. — № 2 -3 С. 68 – 72;

- Жук И. Н. Конкурентоспособность страховой компании как объект управления / / Страховое дело. — 2011. — № 5 С. 19 – 20;

- Жук И. Н. Улучшение и проектирование организации страховой компании как факторы роста ее конкурентоспособности / / Управление в страховой компании. — 2011. — № 1 С. 4;

- Жук И.Н. Анализ конкуренции на страховом рынке РФ и его отдельных сегментах // Страховое дело. — №6, 2013. – 56с;

- Журавин С. Г., Теренина Н. В. Управление персоналом страховой компании на основе бенчмаркинга c целью повышения ее конкурентоспособности / / Управление в страховой компании. — 2010. — № 3 -4 . С. 4-8;

- Жук И.Н. Анализ конкуренции на страховом рынке РФ и его отдельных сегментах. // Страховое дело. — Москва, 2011. — № 6. С. 38-44;

- Коваленко Н.В. К вопросу о совершенствовании отраслевой классификации страхования: особенности шести отраслей страхования. // Страховое дело. — Москва, 2011. — № 9. С. 16-21;

- Конев С.О. Оценка конкуренции на российском страховом рынке. // Страховое дело. – Москва, 2011 -№6. С. 3-6;

- Ведмедь И.Ю. Влияние макроэкономических факторов на развитие страхового рынка в России. // Страховое дело. — Москва, 2010. — № 1. С. 6-9;

- Прокопьева Е.Л. Основные тенденции развития страхового рынка и факторы, влияющие на него. // Страховое дело. — Москва, 2011. — № 7. С. 10-15.

Интернет-ресурсы

- Динамика развития отдельных видов страхования [Электронный ресурс]: тематический страховой сайт – Режим доступа: http://www.insur-info.ru/orgsandcomps/1948/analytics/(дата обращения: 30.05.2017)

- Рейтинг страховых компаний [Электронный ресурс]: стат. сайт. – Электрон, дан. – Режим доступа: http://www.insur-info.ru/statistics/analytics/(дата обращения: 30.05.2017)

- Федеральная служба государственной статистики [Электронный ресурс]// Официальный сайт: URL http://www.gks.ru/ — дата обращения 13.03.2017 г.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.