или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

Введение

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 1. Правовые основы контрольно-надзорной деятельности в банковской сфере

1.1 Правовые основы и принципы банковского контроля

1.2 Понятие, сущность, цели, значение надзора над банковской деятельно-стью

1.3 Формы и виды банковского надзора и контроля

1.4 Организация банковского регулирования, надзора и контроля

Глава 2. Правовые основы контроля и надзора за деятельностью Сбербанка РФ по Республике Дагестан

2.1 Меры воздействия Банка России в порядке надзора и контроля деятель-ности Сбербанка РФ по Республике Дагестан

2.2 Регулирование деятельности Сбербанка РФ по Республике Дагестан

Глава 3. Проблемы повышения эффективности механизма контрольно-надзорной деятельности Банка России

3.1 Эффективность банковского контроля и надзора

3.2 Способы повышения эффективности банковского надзора и контроля

Заключение

Список использованных источников

Введение

Актуальность темы исследования. Банковский надзор возможно квалифицировать как надзор и испытание выполнения кредитными организациями притязаний законодательства. В литературе многократно отмечается, собственно что банковский наблюдение как оценку работы кредитной организации с точки зрения законности и банковский контроль как работа Банка РФ по претворению в жизнь осуществлению событий, нацеленных на воплощение режима законности в банковской системе, надо разделять.

При данном главным способом банковского надзора идет по стопам считать невмешательство в оперативную работа кредитных организаций, а банковского контроля — вмешательство в оперативную работа кредитных организаций с целью уничтожения допущенных нарушений. Осуществление банковского контроля случается в рамках отношений подчиненности с использованием конкретных наказаний за обнаруженные в процессе наблюдения банковские нарушений закона. Также законодатель не разграничивает эти 2 стороны управленческой работы Банка России и объединяет их одним термином — банковский надзор.

Цель и задачи исследования. Целью исследования является анализ основных направлений и исследование особенностей правового регулирования контроля и надзора в сфере банковской деятельности, анализ особенностей правового регулирования контроля кредитными организациями соблюдения их клиентами финансового законодательства и разработка предложений по совершенствованию законодательства, регулирующего деятельность кредитных организаций.

Для достижения поставленной цели определены следующие задачи:

- исследовать правовые аспекты контрольно-надзорной деятельности в банковской сфере;

- регулирование деятельности Сбербанка РФ по Республике Дагестан;

- рассмотреть меры воздействия Банка России в порядке надзора и контроля деятельности Сбербанка РФ по Республике Дагестан;

- сделать выводы и сформировать рекомендации по совершенствованию контроля и надзора в ПАО «Сбербанк РФ».

Объектом исследования в выпускной квалификационной работе является общественные отношения, возникающие при осуществлении контроля и надзора в сфере банковской деятельности в Российской Федерации, а также деятельность Банка России по контролю и надзору за деятельностью кредитных организациями, и деятельность кредитных организаций по контролю за соблюдением их клиентами финансового законодательства.

Предмет исследования – нормы конституционного, административного, финансового, банковского, валютного законодательства, законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, а также особенности правового регулирования контроля и надзора в сфере банковской деятельности.

Теоретической и методической основой выпускной квалификационной работы являются труды ученых и практиков, учебная и методическая литература по рассматриваемым в работе вопросов, а также законодательные и нормативные документы.

Для реализации методической основы в исследовании контроля и надзора в банковской сфере были применены общенаучные методы: современные способы научного познания (статистический и монографический).

В качестве информационной базы использованы данные Центрального Банка РФ и отчетности ПАО «Сбербанк России» по Республике Дагестан за период 2017-2019 гг.

Структура и объем диссертационной работы — работа состоит из введения, основного текста из трех глав, заключения и библиографического списка всего на 85 листах.

Глава 1. Правовые основы контрольно-надзорной деятельности в банковской сфере

1.1 Правовые основы и принципы банковского контроля

Банковский надзор – вид публично-правовой деятельности, главной задачей которой считается поддержка устойчивости, а также формирование банковской системы страны и защита интересов вкладчиков и кредиторов. Банковский надзор в Российской Федерации осуществляет Банк России с помощью функционирующего на постоянной основе органа – Комитет банковского надзора.

Определяется три формы банковского надзора:

1) предварительный (на этапе выдачи лицензии на реализацию банковских операций);

2) текущий (в ходе текущей деятельности кредитной организации);

3) «последующий» (контроль за банками, не соблюдающие правовые основы, вопросы лишения лицензии на осуществление банковских операций, вопросы, касающиеся ликвидации кредитных организаций в результате банкротства.

Каждая форма включается в себя следующие методы:

1) формирование своеобразных условий на уровне федеральных законов и принимаемых в соответствии с ними нормативных актов Банка России;

2) контроль за исполнением отмеченных условий – документарный (при исследовании представляемых кредитной организацией (лицами, формирующими кредитную организацию, иными лицами, непосредственно связанных с деятельностью кредитной организации) документов, в том числе отчетности) либо предусматривающий прямое изучение деятельности кредитной организации на месте (проверки, в том числе инспекционные);

3) принуждение кредитной организации к исполнению всех указанных требований (например, отказ в выдаче лицензии, использование мер предупреждения нарушений, использование санкций в административном или судебном порядке).

Предварительный надзор

Главной целью предварительного надзора считается анализ того, насколько учредители кредитной организации, ее потенциальные руководители готовы с точки зрения финансовой, управленческой, технической к обеспечению соответствующей стабильности формирования и развития кредитной организации.

В процессе предварительного надзора определяются следующие главные вопросы, которые связаны с анализом готовности кредитной организации к осуществлению деятельности:

1) экономическое положение учредителей, ясность их работы и делового имиджа;

2) список источников возникновения вносов в основной капитал кредитной организации;

3) кредитная организация в концепции других корпоративных структур;

4) профессиональные качества и кроме того также деловой имидж управляющих кредитной организации;

5) состав управления кредитной организации;

6) возможности работы компании с учетом текстуры рынка, допускаемой бизнес-ориентацией, конкурентной среды;

7) присутствие помещения для функционирования кредитной организации, которое будет отвечать техническим стандартам, но кроме того необходимого для реализации банковской деятельности технического оборудования;

8) учредительные и другие документы кредитной организации. При несоответствии тех или иных условий работы кредитной организации установленным требованиям ее документы имеют все шансы быть возвращены на исправление ошибок и доработку, также может последовать отказ в выдаче лицензии на осуществление банковских операций, с соответствии со статьей 16 Закона о Банках.

Текущий надзор. Целью банковского надзора, исполняемого в виде текущего надзора, считается формирование параметров, в осуществлении которых кредитная организация сможет эффективно управлять рисками, которые будут появляться в процессе ее деятельности. К основным рискам относятся:

- кредитный риск – риск, при котором может быть совершен невозврат денежных средств в определенный срок, который установил контрагент банка. Кредитный риск связан с выдачей кредитов, который возникает, когда одна сторона берет на себя обязательство осуществить платеж или погасить обязательство перед банком, например, при операциях с иностранной валютой или ценными бумагами;

- риск ликвидности – риск, которые означает, что непосредственно сам банк может оказаться в таком положении, что не может выполнить своих обязательств;

- риск доходности – риск, который связан с тем, что доходы превышают расходы банка;

- рыночный риск – риск, обуславливается потерей при изменении рыночной цены финансовых инструментов, принадлежащих банку. Например, облигации, обыкновенные акции, иностранная валюта;

- операционный риск – риск, который связан с неполадками в системе контроля и банковских операциях в результате не только внутренних, но и внешних проблем;

- корпоративный риск – риск, связанный с тем, что основные участники кредитной организации, а также ее управляющие могут быть с отрицательным имиджем и несоответствующей компетенцией с занимаемой должностью.

Независимости от вида риска он будет повышаться, если существует в содержательной форме, то есть, например, при большой зависимости от одного или группы взаимосвязанных контрагентов, промышленных секторов или валют.

В согласовании с статьей 62 Закона о Банке России, Банк России устанавливает значение структуры обязательных нормативов, то есть определяет неотъемлемые ограничивающие величины рисков, которые способна взять на себя кредитная организация, в том числе:

- предельный размер неденежных вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала;

- нормативы достаточности собственных средств;

- нормативы ликвидности кредитной организации;

- максимальный размер риска на одного заемщика или группу связанных заемщиков;

- максимальный размер крупных кредитных рисков;

- размеры валютного, процентного и иных финансовых рисков;

- максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией своим участникам;

- нормативы использования собственных средств кредитной организации для приобретения акций других юридических лиц;

- минимальный размер резервов, создаваемых под риски.

Норматив достаточности собственных средств банка регулирует угрозу несостоятельности банка и также устанавливает условия, согласно наименьшей величине собственных средств банка, требуемых с целью возмещения кредитного и рыночного рисков. Показатель достаточности собственных средств банка обусловливается как отношение объема собственных средств банка. Также средства его активов, согласно степени риска. В вычислении норматива достаточности собственных средств банка включают:

- величина кредитного риска, согласно активам, отраженным на балансовых счетах бухгалтерского учета (активы за минусом сформированных запасов в вероятные потери и запасы на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

- величина кредитного риска по условным обязательствам кредитного характера;

- величина кредитного риска по срочным сделкам;

- величина рыночного риска.

Минимально допустимое числовое значение норматива устанавливается в зависимости от размера собственных средств (капитала) банка:

- для банков с размером собственных средств не менее суммы, эквивалентной 5 млн евро, – 10 %;

- для банков с размером собственных средств менее суммы, эквивалентной 5 млн евро, – 11 %.

В целях установления размера денежных средств кредитной организации Банк России выполняет оценку ее активов, а также пассивов на основе методик оценки, устанавливаемых нормативными актами Банка Российской Федерации. Кредитная организация должна отразить в собственной бухгалтерской и другой отчетности размер собственных средств, которые определенны Банком России.

В случае если объем собственных средств кредитной организации будет менее меньше размера уставного капитала кредитной организации, определенного ее учредительными документами, Банк России должен направить в такую кредитную организацию условие о установлении в соответствие с величиной собственных средств и объема уставного капитала. Кредитная организация должна выполнить условие Банка России в режиме, временном интервале, а также обстоятельствах, которые установлены Законом о банкротстве кредитных организаций.

Показатель мгновенной ликвидности банка регулирует риск потери банком платежеспособности в течение одного рабочего дня и устанавливает минимальный порог для отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Минимальное значение данного норматива установлено в размере 15%.

Норматив текущей ликвидности банка регулирует риск потери банком платежеспособности и устанавливает минимальный порог для отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования в течение 30 календарных дней. Минимальное значение данного норматива установлено в размере 50%.

Норматив долгосрочной ликвидности банка регулирует риск потери банком платежеспособности вследствие размещения денежных средств в долгосрочные активы, а также устанавливает максимально допустимое отношение кредитных требований банка с оставшимся сроком вплоть до даты погашения более 365 календарных дней к собственным средствам банка и пассивам с оставшимся сроком вплоть до даты погашения более 365 календарных дней. Максимальное значение для данного норматива установлено в размере 120 %.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков регулирует кредитный риск банка в отношении одного заемщика или несколько взаимосвязанных заемщиков, а также устанавливает максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам банка. Максимальное значение для данного норматива установлено в размере 25 %.

Норматив максимального размера крупных кредитных рисков регулирует совокупную величину крупных кредитных рисков банка, а также определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств банка.

Согласно статье 65 Закона о Банке России, крупным кредитным риском можно считать ту сумму кредитов, гарантий и поручительств в пользу одного клиента, которая превышает 5 % собственных средств банка. Максимальное значение для данного показателя установлено в размере 800 %.

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам, регулирует кредитный риск банка в отношении участников банка, а также устанавливает максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам, к собственным средствам банка. Максимальное значение для данного показателя установлено в размере 50%.

Норматив совокупной величины риска по инсайдерам банка регулирует совокупный кредитный риск банка в отношении всех инсайдеров, то есть лица, которые могут принимать участие в выдаче кредита банком, также норматив устанавливает максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам банка. Максимальное значение для данного норматива составляет 3 %.

Норматив использования собственных средств банка для приобретения акций других юридических лиц регулирует совокупный риск вложений банка в акции других юридических лиц, а также определяет максимальное отношение сумм, которые инвестируются банков для покупки доли других участников к собственным средствам банка. Максимальное значение по данному показателю составляет 25%.

Банки обязаны соблюдать установленные обязательные нормативы ежедневно. Нарушение банком числового значения обязательного норматива по состоянию на любой операционный день является несоблюдением обязательного норматива.

Центральный Банк Российской Федерации определяет технологии установления денежных средств кредитных организаций, активов, пассивов также объемов зарубка согласно активам с целью любого норматива с учетом международных стандартов, а также консультаций с кредитными организациями, банковскими ассоциациями и альянсами. Также имеет право определять дифференцированные нормативы и технологии их расчета согласно типам кредитных организаций. Об будущем изменении нормативов и методов их расчета Центробанк Российской Федерации формально оглашает не позже, чем за один из-за месяц до их внедрения в процесс.

При этом он вправе устанавливать дифференцированные нормативы и методики их расчета по видам кредитных организаций. О предстоящем изменении нормативов и методик их расчета Банк России официально объявляет не позднее чем за один месяц до их введения в действие.

Обязанность Банка состоит в том, что он обязан при требовании Банком России или территориального учреждения Банка России, который занимается надзором за банковской деятельностью, обеспечить доступ к данным по обязательным нормативам и их значениям в срок, установленным Банком России.

Выполнение условий должно осуществляться кредитной организацией сразу после получения лицензии на право осуществлять банковскими операциями. Данная обязанность является неотъемлемым условием для осуществления банковских операций.

Депонирование обязательных резервов выполняется на счетах, согласно учету обязательных резервов в денежной единице Российской Федерации путем их перечисления, согласно учету обязательных запасов в безналичном режиме.

Депонирование на счетах согласно учету обязательных резервов исполняется в отдельности, согласно обязанностям в денежной единице Российской Федерации также согласно обязанностям во зарубежный денежной единице.

Урегулирование объема обязательных резервов выполняется банком Российской Федерации каждый месяц. На обязательные запасы, депонированные кредитными организациями Банком Российской Федерации, доля процентов не начисляется.

Нормативы обязательных резервов не могут превышать 20 % обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций и не подлежат единовременным изменениям более чем на пять пунктов.

При нарушении нормативов обязательных резервов Банк России имеет полное право со чета кредитной организации списать сумму нарушений и выпить штраф, который не может превышать двойной ставки рефинансирования Банка России, который действует в настоящее время.

На обязательные резервы, депонируемые кредитной организацией в Банке России, взыскания не обращаются.

После лишения лицензии у кредитной организации на осуществление банковских операций обязательные резервы, депонируемые кредитной организацией в Банке России, перечисляются на счет ликвидатора или конкурсного управляющего и используются в порядке, установленном федеральными законами и издаваемыми в соответствии с ними нормативными актами Банка России.

Центральный Банк Российской Федерации потребует, для того чтобы концепции коллективного управления кредитной организации отвечали принимаемым рискам. Во частности, кредитная организация России должен сформировать аппараты внутреннего контролирования.

Центральный Банк Российской Федерации реализовывает контроль кредитной организации как в базе видимой ею документов, в том числе в отчетности, также и в финансовых показателях деятельности банков. Процедура выполнения ревизий регулируется статьей 73 «Закона об Банке Российской Федерации».

В случае если во работы кредитной организации обнаруживаются какие-либо ошибки или нарушения, или исполняемые ею процедуры несут вид настоящей опасности, то Центральный Банк Российской Федерации использует согласно статье 75 «Закона об Банке Российской Федерации», а также согласно Законе о банкротстве в частности: ориентирует указание о устранении нарушений, берет взыскание; ориентирует условие об смене управляющих кредитной организацией; вводит изменение в обязательных нормативов.

«Последующий» надзор. В случае если экономическое положение кредитной организации становится на грани банкротства и появляется настоящая опасность, то кредитная организации не сможет выполнять свои обязательства, то таком случае Центральный Банк Российской Федерации имеет право совершить мероприятия, согласно сокращению отрицательных результатов формирования нарушений.

К главному институту, который предотвращает разорения необходимо причислить предназначение Банком Российской Федерации временной администрации согласно управлению кредитной системой (статья 75 Закона об Банке Российской Федерации, гл. 3 Закона о банкротстве кредитных организаций).

В случае если нарушения кредитных организаций обретают регулярный характер, также и экономическое состояние будет говорить о том, что кредитная организация не сможет выполнять свои взятые на себя обязательства, в таком случае Банк России лишает лицензии кредитную организацию в осуществлении банковских процедур. Причинами, являющими весомыми для лишения лицензии установлены в статье 20 Закона об банках. Срок лишения право на осуществление банковской деятельностью установлен в течении 15 дней. Обжаловать можно в течение 30 дней со дня подачи решения о лишения лицензии кредитной организации. [4]

Следует обратить внимание, что само полномочие Банка России по лишению у кредитной организации носит исключительный характер, так как является административным решением, то есть без суда.

Законными результатами отклика лицензии считаются обязательство Банк России осуществить несколько административных операций, но кроме того неизбежные перемены во законном статусе кредитной организации, в частности, законодательством определены:

– обязанность ликвидации кредитной организации в соответствии с требованиями статьей 23.1 указанного Закона, а в случае признания ее банкротом – в соответствии с требованиями Закона о банкротстве кредитных организаций;

– обязанность Банка России назначить временную администрацию по управлению кредитной организацией (для предотвращения неправомерных действий со стороны руководителей кредитной организации), которая будет действовать до назначения ликвидатора или конкурсного управляющего.

Кроме того, с момeнта отзыва у кредитной организации лицензии на осуществление банковских опeраций ограничиваeтся дeеспособность крeдитной организации, а также «замораживаются» отношения с кредиторами крeдитной организации, в частности, связанные с исполнением eю обязательств.

Предметом банковского наблюдения считается осуществляемая кредитными организациями банковская работа, в ходе которой обязаны соблюдаться банковское законодательство и другие иные нормативные акты, имеющие общепризнанных мерок банковского права РФ. Из содержания ст. 55 Закона о Банке РФ идет по стопам, собственно что вещь банковского наблюдения не ограничен лишь только неотклонимыми нормативами. Предметом банковского наблюдения охватываются буквально все общепризнанных мерок банковского законодательства и нормативных правовых актов Банка РФ, касающиеся кредитных организаций, их отделений, отделений и представительств зарубежных банков

Ключевой целью надзорной работы ЦБ РФ считается поддержание прочности банковской системы.

Исходя из данной цели, Банк РФ обязан улаживать надлежащие задачки:

1) предостерегать вероятность появления системного банковского упадка (путем понижения рисков утраты ликвидности отдельными кредитными институтами);

2) отстаивать интересы вкладчиков и кредиторов;

3) не допускать монополизации денежного денежных средств, поддерживать здоровую конкурентность в банковском секторе экономики;

4) содействовать увеличению производительности банковского дела, подъему мастерства и добросовестности банковских сотрудников.

Братко А.Г. выделяет 3 главные задачки банковского наблюдения:

1) испытание соблюдения законов и банковских правил,

2) испытание соблюдения финансовых нормативов,

3) испытание бухгалтерского учета и отчетности.

Исходя из задач, Братко А.Г. определяет функции банковского наблюдения. Функции банковского наблюдения — это направленности проводимой Банком РФ документальной или же конкретной испытания работы кредитной организации.

По воззрению банковских знатоков, есть конкретный список данных функций:

- исследование юридических вопросов работы банка и соблюдение им устава и лицензии;

- испытание соблюдения кредитной организацией позиций банковской лицензии;

- тест баланса и отчетности банка;

- исследование динамики отдельных характеристик банковской работы и возможностей становления банка;

- испытание заключений органов управления;

- испытание работы ревизионной комиссии;

- тест договорных отношений кредитной организации с покупателями, вкладчиками, дебиторами и кредиторами;

- испытание соблюдения договорных обещаний кредитной организации в ее отношениях с покупателями и вкладчиками, дебиторами и кредиторами;

- тест методик размещения личных и пока что завлеченных средств, испытание выполнения обещаний по договорам (кредиты, депозиты, конвертация, денежные операции, ценные бумаги);

- испытание управления рисками;

- испытание формирования резервов;

- испытание гарантий;

- испытание обоснованности и законности формирования доходов;

- исследование соглашений и оснований утрат по отдельным обликам деятельности;

- выявление прецедентов преломления прибылей и затрат, обнаружение вероятных непродуктивных утрат, в что количестве связанных с итогами использования наказаний за несоблюдение и нарушение договорных обязательств;

- выявление оснований, мотивов и событий, способствовавших банковским нарушениям;

- выяснение целей нарушения нормативных актов ЦБ РФ, выяснение оснований преломления отчетных характеристик, финансовых нормативов;

- выяснение оснований и целей проведения банком убыточных, неэффективных банковских операций и сделок, до этого всего сделающих завышенный риск и повлекших несоблюдение финансовых нормативов;

- испытание соблюдения кредитной организацией предписаний Банка РФ.

Симановский А.Ю. определяет перечисленные выше функции как главные воздействия Банка РФ и разграничивает их на:

1) главные (анализ и оценка денежного состояния кредитных организаций; воплощение контроля за выполнением кредитными организациями притязаний деятельного законодательства и нормативных актов; использование в надлежащих случаях мер надзорного реагирования как вежливого, например и принудительного характера).

2) запасные (издание документов, определяющих вышеупомянутые процедурные общепризнанных мерок, значении рисков, принятие коих банками является допустимым и прочее). Определенное оглавление банковского регулировки и наблюдения складывается под действием ряда моментов:

1) макроэкономическая обстановка в стране, положение банковской системы;

2) социально-экономические ценности становления общества;

3) безупречность законодательной базы;

4) проводимая Банком РФ кредитная политика;

5) уровень независимости Банка РФ от органов законодательной и исполнительной власти;

6) исторически образовавшиеся особенности организации банковского наблюдения в стране. Ведущими принципами банковского наблюдения считаются: законность, постоянность, беспристрастие проверяющих лиц по отношению к поднадзорному объекту, а еще непосредственность, допускающая воплощение наблюдения как раз Банком РФ.

Банковский наблюдение в что облике, в котором он сейчас учтен в русском законодательстве, не обхватывает всю банковскую систему, а лишь только распространяется на кредитные организации. Другими текстами, его объектом считается лишь только нижний степень банковской системы. Верхний степень банковской системы Банк РФ не считается объектом наблюдения, со стороны какого бы то ни было органа.[5]

Контрольные функции предполагают собой воплощение контроля за функционированием кредитно-банковской системы и проведение денежного контроля. Предоставленная функция подключает определение соотношения притязаниям к высококачественному составу банковской системы, т. е. функцию допуска кредитных организаций на государственный банковский базар. Не считая такого, сюда относятся разработка комплекта важных для кредитных организаций финансовых коэффициентов и общепризнанных мерок и контроль за ними.

Банковский денежный контроль за кредитными организациями, как видеться, подключает наблюдение за соблюдением ими банковских правил работы с денежными ценностями, а еще муниципальный наблюдение за работой уполномоченных банков в качестве агентов денежного контроля.

То же самое касается антимонопольного контроля, упоминаемого в ст. 32 Закона о банках и банковской работы, который в большей мере считается разновидностью банковского наблюдения, чем автономным направлением банковского контроля.

Собственно, что же касается контрольных функций Банка РФ, возложенных на него другими (небанковскими) федеральными законами, то они реализуются не в связи с банковской работой кредитных организаций. В следствие этого надлежащие контрольные возможности Банка РФ считаются предметом регулировки других секторов экономики русского законодательства (валютное, таможенное, налоговое, экономное, штатское и т.п.) и имеют все шансы называться банковскими с большущий натяжкой, да и то только вследствие того, собственно что их воплотит в жизнь Банк РФ. Этот вывод содержит весомое смысл в вопросе о разграничении контроля и наблюдения в сфере банковской работы.

Этим образом, выполнение Банком РФ ряда надзорных функций обосновывается активной и финансовой необходимостью. Кроме сего, нарочно в отношении банковского наблюдения идет по стопам владеть в облику, собственно что не считая Банка РФ ни раз орган не содержит навыка организации системы банковского наблюдения, охватывая в предоставленном случаев понятие «опыта» систему активных вероятностей кадрового обеспечивания и представления о инструкциях в становления наблюдения.

1.2 Понятие, сущность, цели, значение надзора над банковской деятельностью

Сущность банковского надзора. Банковский надзор — мониторинг Банка Российской Федерации за осуществлением и соблюдением определенными кредитными организациями законодательства, которое стабилизирует банковскую деятельность, определенных им нормативных актов, в том числе экономических нормативов и бухгалтерского учета и отчетности.

Сущностью банковского наблюдения заключается в контроле соотношения операций и действий кредитными организациями законам, стабилизирующим банковскую работа, также нормативным актам Банк Российской Федерации. Используется Банком Российской Федерации с целью управления рисками во банковской сфере.

Банк РФ не управляет кредитными организациями, а лишь только смотрит за соотношением их работы установленным денежным нормативам. Он не содержит административных возможностей по управлению коммерческими банками и другими кредитными организациями. По закону Банк РФ не вправе ввязываться в оперативную работу кредитных организаций. Они самостоятельны и срабатывают на базе договорных отношений. Федеральный закон дал Банку РФ правомочия воплотить в жизнь банковский наблюдение: следить за кредитной организацией с точки зрения нормативности принимаемых ею заключений.

В практике иностранных государств банковский надзор имеет 2 формы: дистанционный (надзор по документам, представленным в центральный банк) и контактный (инспектирование кредитных организаций группами проверяющих центрального банка). В России тоже самое образовалось, только нет эффективности, так как в российском законодательстве данные формы не выделены.

Дистанционный надзор — наблюдение за работой кредитных организаций на базе представленных банковских, в том числе бухгалтерских документов (балансы, отчеты о прибылях и убытках, платежные документы и т.п.). Для осуществления этого были придуманы и созданы подразделения банковского надзора — Департамент пруденциального надзора, Департамент лицензирования кредитных организаций и некоторые другие департаменты, а в территориальных учреждениях — управления регулирования банковской деятельности.

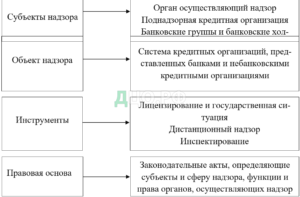

Рассмотрим элементы банковского надзоры на рисунке 1.

Рис. 1 – Элементы банковского надзора в России

Рассмотрим подробнее элементы банковского надзора.

Целью банковского надзора является преобразование банковской системы и деятельности каждой кредитной организации в соответствие с требованиями законодательства и нормативных актов Банка России. Цели надзора напрямую зависят от особенностей его объектов.

Объекты банковского надзора — часть банковской системы и банковской деятельности, которая контролируется Банком России. Правильное определение объектов надзора имеет значение для уяснения компетенции Банка России по проведению проверок деятельности кредитных организаций. Кроме того, оно позволяет оптимизировать расходы Банка России на указанный надзор.

Объектом банковского надзора, также в частности банковских ревизий, считается выполнение кредитной системой законодательства, также законов, определенных Банком Российской Федерации. В законодательстве отчетливо никак не заявлено выполнение каких конкретно законов должен контролировать Центральный Банк Российской Федерации. Эксперты в интерес принимают в наилучшем случае исключительно банковские законы, в первую очередь, — Федеральный указ «О банках и банковской деятельности», несмотря на то банковская работа регулируется нормативными актами разных сфер права. Значимость юрист-консультантов не слишком велика, по этой причине в работы банков формируется что-то схожее в нишу, в которую никак не подсматривает Центральный Банк Российской Федерации.[1]

В надзоре и инспектировании исполнения банковских обязанностей существует значительное количество проблем, которые так и остались нерешенными. Во-первых, множество различных актов, которые издает Банк России каждый год с точки зрения юрисдикции не идеальны и не систематизированы. Доступность к актам – проблема не только потребителя, но и работников банка. Во-вторых, отсутствие слаженной специализации в банковском надзоре, в том числе в инспектировании кредитных организаций.

Вторым предметом банковского надзора считается исполнение финансовых нормативов, установленных законодательством. Нормативы — это технические нормы, техника банковского дела, технология управления кредитной организацией, при эффективном введении представляет собой исключение неплатежеспособности и финансовой неустойчивости по отношению к кредиторам и банковским клиентам.

Третьим предметом в объекте банковского надзора является проверка правильного введения бухгалтерского учета и достоверности, отчетности кредитных организаций. Данный вопрос больше всего привлекает интерес во время проверок, чем юридические и финансовые. В этом значении надзор находится только на начальной стадии развития — стадии сопоставлений и изолированных оценок.

Трем основным предметам соответствуют и три задачи банковского надзора (проверка соблюдения законов и банковских правил, проверка соблюдения экономических нормативов и проверка бухгалтерского учета и отчетности).

Функции банковского надзора — это направления проводимой Банком России фактического или прямого контроля деятельности кредитной организации.

Основные функции банковского надзора:

- изучение юридических вопросов деятельности банка и соблюдение им устава и лицензии;

- проверка соблюдения кредитной организацией позиций банковской лицензии; анализ баланса и отчетности банка;

- изучение динамики отдельных показателей банковской деятельности и перспектив развития банка; проверка решений органов управления; проверка работы ревизионной комиссии;

- анализ договорных отношений кредитной организации с клиентами, вкладчиками, дебиторами и кредиторами;

- проверка соблюдения договорных обязательств кредитной организации в ее взаимоотношениях с клиентами и вкладчиками, дебиторами и кредиторами;

- анализ способов размещения собственных и временно привлеченных средств, проверка выполнения обязательств по договорам (кредиты, депозиты, конвертация, валютные операции, ценные бумаги);

- проверка управления рисками;

- проверка формирования резервов;

- проверка гарантий;

- проверка обоснованности и законности формирования доходов; изучение договоров и причин потерь по отдельным видам деятельности;

- выявление фактов искажения доходов и расходов, обнаружение возможных непроизводительных потерь, в том числе связанных с результатами применения санкций за нарушение и несоблюдение договорных обязательств;

- выявление причин, мотивов и обстоятельств, способствовавших банковским нарушениям;

- выяснение целей нарушения нормативных актов ЦБ РФ, причин искажения отчетных показателей, экономических нормативов;

- выяснение причин и целей проведения банком убыточных, неэффективных банковских операций и сделок, прежде всего создающих повышенный риск и повлекших нарушение экономических нормативов;

- проверка соблюдения кредитной организацией предписаний Банка России.

Мнения контроля и наблюдения в доктрине российского права и в правоприменительной практике имеют самостоятельное смысл и личное оглавление. В научной литературе изучались трудности проблемы контрольно-надзорной работы в банковской системе.

Контроль как метод обеспечивания законности подразумевает, как правило, присутствие отношений подчиненности контролирующим и контролируемым лицам. Контролирующее личность как правило вправе ввязываться в оперативную, домашнюю работа контролируемого объекта с целью уничтожения допущенных нарушений. Не считая такого, контроль подразумевает оценку работы соответственного лица с точки зрения не лишь только ее законности, но и необходимости.

Максимов М.В., изучив трудности контроля и наблюдения в банковской работы, что, собственно что в различие от контроля наблюдение характеризуется отсутствием отношений подчиненности надзорных органов с поднадзорными объектами. В процессе наблюдения работа соответственного лица оценивается лишь только с точки зрения законности. Воздействия поднадзорного лица с точки зрения их необходимости не оцениваются. При данном вмешательство в оперативную, домашнюю или же другую автономно осуществляемую работа поднадзорного лица не допускается.

Елизаров В.Н. определяет банковский наблюдение сквозь контроль. В частности, В.Н. Елизаров сообщает о том, собственно что банковский наблюдение дает собой артельный муниципальный наблюдение в конкретной области хозяйства — банковском секторе. Банковский наблюдение — это контроль над банками при допуске их к претворению в жизнь банковской работы, и в процессе такой он определяется на правовые общепризнанных мерок в области банковского наблюдения, которые работают для поддержания банковской системы в целом и обороны всякого отдельного вкладчика.

Сообразно ст. 75 Конституции РФ ведущей функцией Центрального бака РФ считается оборона и обеспечивание стойкости рубля. Конституция уточняет еще, собственно что эту функцию Банк РФ воплотит в жизнь автономно от иных органов гос власти. Обозначенные положения Конституции РФ, как показывает Симановский А.Ю., по существу обусловливают необходимость наделения Банка РФ широким диапазоном надзорных функций.

Банковский наблюдение исполняется, ключевым образом на основании, 2-ух федеральных законов: ФЗ «О Центральном банке РФ» и «О банках и банковской деятельности», а еще на основании бессчетных нормативных актах, издаваемых самим Банком РФ в согласовании с деятельным законодательством.

В согласовании с ФЗ “О Центральном банке РФ (Банке России)” Банк РФ считается органом регулировки и наблюдения за работой кредитных организаций.

Банковский наблюдение дает собой совокупности поступков, осуществляемых органом банковского наблюдения в рамках поставленной зонам ответственности и, как правило, в согласовании с раскрытыми (официально опубликованными) процедурными общепризнанными мерками в целях обеспечивания прочности функционирования банковской системы и обороны интересов ее кредиторов, а еще покупателей.

Банковский наблюдение — это надзор Банка РФ (дистанционное и контактное) за исполнением и соблюдением кредитными организациями законодательства, регулирующего банковскую работа, поставленных им нормативных актов, в что количестве денежных нормативов и правил бухгалтерского учета и отчетности.

Суть банковского наблюдения произведено в проверке соотношения заключений и поступков кредитной организации законам, регулирующим банковскую работа, и нормативным актам Банка РФ.[3]

В общем облике объекты банковского наблюдения зафиксированы в банковском законодательстве. К ним относятся кредитные организации. Впрочем кроме самих кредитных организаций к объектам банковского наблюдения идет по стопам отнести отделения и консульства кредитных организаций в РФ и за ее пределами, а еще отделения и консульства зарубежных банков в РФ.

Субъектом банковского наблюдения считается Банк РФ. Функции банковского наблюдения имеют все шансы реализоваться Банком РФ, его высочайшими органами управления, органом банковского наблюдения при Банке РФ, создаваемым по заключению Совета директоров, а еще территориальными учреждениями Банка РФ. Банковский наблюдение гарантируется методом неизменного исследования и проведения проверок.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.