или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ БАНКА

- 1.1. Место кредитной деятельности в банковском секторе

- 1.2. Источники информации для анализа кредитной деятельности банка

- 1.3. Задачи анализа кредитной деятельности банка

- 1.4. Значение кредитной деятельности для современного банка в условиях международных экономических ограничениях для РФ

- ГЛАВА 2. АНАЛИЗ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ОАО «СБЕРБАНК РОСИИИ»

- 2.1. Организационно-экономическая характеристика ОАО «Сбербанк России»

- 2.2. Анализ активов банка ОАО «Сбербанк России»

- 2.3. Анализ пассивов банка ОАО «Сбербанк России»

- 2.4. Анализ эффективности кредитной деятельности банка ОАО «Сбербанк России»

- ГЛАВА 3.РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО УЛУЧШЕНИЮ КРЕДИТНОЙ ДЕЯТЕЛЬНОСТИ ОАО «СБЕРБАНК РОССИИ»

- 3.1. Мероприятия по улучшению кредитной политики банка и их экономическая оценка

- 3.2. Прогноз экономических показателей развития банка при реализации намеченных программ

- Заключение

- Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Актуальность темы выпускной квалификационной работы заключается в роли кредитной деятельности коммерческих банков в современных финансовых отношениях. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

В условиях финансового кризиса, и нестабильности банковского сектора работать в полную мощность, возрастает актуальность проблемы кредитования. В связи с этим, очень остро встает вопрос о роли и значении кредита для современной экономики России. Развитие кредитной системы является необходимым условием формирования здоровой экономической среды, развития российского предпринимательства и экономики в целом, поскольку кредит необходим для расширенного воспроизводства, обеспечения кругооборота производственных фондов и фондов обращения.

Следует отметить, что динамика развития кредитных учреждений говорит о сокращении числа кредитных учреждений, обострении конкуренции на финансовом рынке и как следствии, необходимости совершенствования кредитной деятельности отдельных кредитных банков. Отправной точкой совершенствования кредитной деятельности коммерческих банков, в свою очередь, является проведение тщательного анализа кредитной деятельности с целью выявления слабых и неэффективных управленческих и финансовых решений, поиска путей оптимизации кредитного процесса.

Таким образом, актуальность темы выпускной квалификационной работы обусловлена текущим положением в банковской секторе, а также имеет прямую зависимость с геополитической обстановкой в мире.

Объектом исследования дипломного проекта является коммерческий банк ОАО«Сбербанк России».

Предметом исследования в данной работе выступает кредитная деятельность коммерческого банка в современных условиях.

Цель данной выпускной квалификационной работы заключается в разработке практических рекомендаций, способствующих повышению эффективности кредитной деятельности коммерческого банка ОАО «Сбербанк России».

В соответствии с целью исследования в выпускной квалификационной работе поставлены следующие задачи:

- выявить место кредитной деятельности в банковском секторе;

- проанализировать источники информации для анализа кредитной деятельности банка;

- сформулировать задачи анализа кредитной деятельности банка;

- проанализировать значение кредитной деятельности для современного банка в условиях международных экономических ограничениях для РФ;

- дать организационно-экономическую характеристику ОАО «Сбербанк России»;

- провести анализ активов банка ОАО «Сбербанк России»;

- провести анализ пассивов банка ОАО «Сбербанк России»;

- выполнить анализ эффективности кредитной деятельности банка ОАО «Сбербанк России»;

- разработать мероприятия по улучшению кредитной политики банка и их дать их экономическую оценку;

- осуществить прогноз экономических показателей развития банка при реализации намеченных программ.

Теоретической основой выпускной квалификационной послужили статистическая и финансовая отчетность ОАО «Сбербанк России» за 2012-2014 гг.; нормативно-законодательная база, регулирующая деятельность кредитных учреждений России. Далее организация ОАО «Сбербанк России» будет именоваться ОАО «Сбербанк» или Сбербанк.

В процессе подготовки и написания данной работы были изучены и проанализированы научные труды ведущих специалистов в исследуемой области, таких как О.И. Лаврушин, Л.Г. Батракова, Т.М. Костерина, Л.В. Крылова, С.К. Соломин, М.В. Романовский, Г.Н. Белоглазова, а также законодательно-нормативная база, регулирующая деятельность кредитных учреждений в России.

Выпускная квалификационная работа состоит из трех глав, введения, заключения и списка литературы.

Глава 1. Теоретические основы кредитной деятельности банка

1.1. Место кредитной деятельности в банковском секторе

Слово «кредит» происходит от латинского «creditum» — ссуда, долг. Банк по определению является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов.

В российской и зарубежной науке существуют различные определения кредита, которые различаются между собой. В экономическом энциклопедическом словаре, выделяется шесть основных подходов к определению кредита.

Первый подход, являвшийся основным в советской политической экономии, — понимание сущности кредита как формы движения ссудного капитала.Например, авторы Белолетова Н.П. и Белолетова Ж.С., дают следующие определение кредита: «Кредит представляет собой определенный вид общественных отношений, связанных с движением стоимости (в денежной или товарной форме)». По мнению автора ВКР, в таком понимании кредита не подчеркивается экономический характер кредитных отношений.

Ко второму подходу относится аккумуляционно-перераспределительная трактовка сущности кредита, в соответствии с которой кредит выступает формой аккумуляции и распределения временно свободных денежных средств.

В рамках данного подхода, автор Артемьева С.С. дает следующие определение кредита: «Кредит – экономическая категория, выражающая отношения, складывающиеся между кредитором и заемщиком по поводу передачи средств во временное пользование с обязательством возврата в определенный срок». В данном подходе, хорошо прописываются и характер отношений и основные закономерности кредитования, но, к сожалению, не указывается что кредит – это перераспределение временно высвободившейся стоимости.

Третий подход представляет кредит как экономическое отношение двух и более сторон, возникающее по поводу движения ссудного капитала.

В соответствии с четвертым — рыночным — подходом кредит является товаром особого рода. Он отличается от обычных товаров формой своего движения, свойствами, спецификой, процессами формирования цены.

В рамках данного подхода, можно отметить автора Лаврушина О.И., который считает, что кредит – предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений.

Пятый — институциональный подход, представляющий рыночный механизм хозяйствования в виде взаимодействия совокупности институтов и уделяющий особое внимание взаимодействию сущности экономических явлений с их правовой формой, рассматривает кредит как сделку между различными субъектами хозяйствования.

И наконец, шестой — макроэкономический — подход представляет кредит как элемент воспроизводственной системы экономики страны, один из важнейших инструментов государственного регулирования.

В то же время единого определения кредит отражающего его сущность и на макро-, и на микроуровне, пока не сложилось. По нашему мнению, наиболее точно и полно понятие кредита отражено авторами третьего подхода, представляющего собой экономическое отношение двух и более сторон, возникающее по поводу движения ссудного капитала. В настоящей работе мы будем придерживаться данного подхода.

В рамках данного подхода, Галицкая С.В., дает следующие определение кредита – «это экономическая категория, выражает экономические отношения между хозяйствующими субъектами, связанные с перераспределением временно свободных денежных средств на условиях срочности, платности и возвратности».

Выявляя сущность кредита как экономической категории, следует учитывать следующие принципы современной системы кредитования.

К современным принципам кредитования относятся следующие:

- возвратность кредита — выражение необходимости своевременной обратной передачи эквивалента заемщиком. Возвратность присуща всем формам кредита. Возвратность означает исполнение возникшего заемного обязательства. Через данный принцип проявляется специфическая черта кредитных отношений, позволяющая обособить кредит от финансов, а кредитным организациям обеспечить сохранность ссудного фонда. Российская банковская система в настоящее время переживает не лучшие времена. Тяжелое положение и с возвратом ссуд. Более 15% кредитов возвращается не в срок;

- срочность кредита. Принцип срочности отражает необходимость возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в соглашении сторон. Нарушение указанного в соглашении срока является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке — обращения в суд для получения возмещения в судебном порядке, в том числе и по процедуре банкротства. Исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. В договоре о предоставлении онкольной ссуды не фиксируется срок ее предоставления, но содержится четкое указание о времени, которое имеется в распоряжении заемщика с момента получения им уведомления банка о возврате полученных ранее средств, это указание в определенной степени обеспечивает соблюдение принципа срочности. Другим исключением являются банковские депозиты — вклады до востребования. По своей сути это кредиты, предоставляемые клиентами своему банку на условиях получения денег с депозита в наличной форме или путем их перечисления на другой счет по первому требованию. В соглашениях о депозитах до востребования не фиксируется срок предоставления кредита, что достаточно удобно для клиентов, поскольку не связаны жесткими рамками договоров и могут пользоваться своими средствами, когда захотят. С другой стороны, по депозитам до востребования, как правило, выплачиваются лишь небольшие проценты, и это делает их дешевым ресурсом для банковского кредитования, поэтому в измененном виде и здесь речь идет о соблюдении принципа срочности. На современном этапе в России более 90% ссуд носит краткосрочный характер; в основном банки выдают ссуды на срок до трех месяцев;

- платность кредита. Принцип платности означает, что абсолютное большинство кредитных сделок являются возмездными по своему характеру и предполагают не только передачу по истечении срока определенного эквивалента, но и уплату определенного вознаграждения кредитору в той или иной форме. Денежная форма этого вознаграждения получила название процента. Принцип платности отражает необходимость достижения единства интересов кредитора и заемщика. Платность кредита также позволяет в определенной мере обеспечить антиинфляционную защиту денежных сбережений населения, размещенных в банковских депозитах;

Принцип платности отражает двойственную стимулирующую функцию кредита:

- процент выступает побудительным мотивом для предоставления кредиторами своих средств заемщикам и поэтому ведет к наиболее полному использованию всех временно свободных средств всех хозяйствующих субъектов и всех слоев населения для нужд хозяйственного оборота и развития потребления;

- процент выступает важным стимулом к наиболее эффективному использованию заемных средств путем выбора наиболее прибыльных способов ведения производства заемщиками. Необходимость своевременного возврата средств, полученных населением в кредит для личного потребления, заставляет его рационально вести домашнее хозяйство и осуществлять поиск дополнительных источников доходов;

- обеспеченность кредита. Принцип обеспеченности выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в установленных законодательством способах обеспечения исполнения обязательств, таких как неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Для различных кредитов используются различные способы обеспечения или даже их комбинация. Однако все они требуют четкой организации процесса кредитования и предполагают установление контроля за его стадиями, прежде всего за целевым использованием кредитов;

- целевой характер кредита. Принцип целевого характера распространяется на большинство, видов кредитных сделок. Он выражает необходимость целевого использования средств, полученных от кредитора. В банковской практике этот принцип фиксируется в качестве условия заключаемого кредитного договора, устанавливающего конкретную цель выдаваемого кредита, и реализуется установлением банковского контроля за операциями заемщика по счетам;

Так, долгосрочный кредит, взятый на модернизацию основных фондом, или среднесрочный – на неотложные нужды, должен быть использован строго по целевому назначению. Нарушение данного обязательства может быть основанием для досрочного отзыва кредита или введения штрафных санкций. По некоторым краткосрочным кредитам данный принцип более лоялен. Так, до недавнего времени широко использовались кредиты по обороту и кредиты по совокупности материальных запасов и производственных затрат, которые предполагали кредитование предприятий по всему спектру хозяйственной деятельности, связанной с оборотным капиталом.

- дифференцированность кредита означает неодинаковый подход к различным заемщикам. Реализация данного принципа основывается на индивидуальном подходе, расчете определенных коэффициентов, в соответствии с которыми заемщик относится к той или иной группе «риска», на основании чего решается вопрос о предоставлении или непредставлении кредита и условиях кредитования.

Таким образом, к современным принципам кредитования относятся: принцип возвратности, срочности, платности, обеспеченности кредита, а также дифференцированность и целевой характер предоставления кредита.

В теории кредита нет единства взглядов, касающихся количества и содержания функций кредита. Постоянным проявлением сущности кредита во всех формах, по мнению Ковалевой А.М., является перераспределительная функция и функция экономии издержек обращения.

Перераспределительная функция кредита проявляется в перераспределение временно высвободившейся стоимости. Оно может осуществляться как межтерриториальное, территориальное и отраслевое перераспределение стоимости, которое может затрагивать не только сумму произведенного общественного продукта, но и сумму накопленного общественного продукта, а также как перераспределение национального богатства.

Функция экономии издержек обращения характеризует процесс замещения действительных денег кредитными, тем более что действительные деньги в современной экономике не обращаются, так как их заменили денежными знаками, выпускаемыми на основе кредита.

Функция замещения выполняет функцию не всеобщего, а временного замещения денег в экономическом обороте.

Таким образом, кредит — «это экономическая категория, выражает экономические отношения между хозяйствующими субъектами, связанные с перераспределением временно свободных денежных средств на условиях срочности, платности и возвратности».

Основными принципами кредита являются возвратность, срочность, платность, целевой характер кредита, его обеспеченность и дифференцированность и целевой характер предоставления кредита.

Сущность кредита проявляется в его функциях, перераспределительная и функция экономии издержек обращения.

Кредит возник из потребностей развития товарно-денежных отношений. Его объективной основой является движение стоимости с сфере обмена. Следовательно кредит имеет денежную природу.

Потребность в кредите вызвана неравномерностью кругооборота индивидуальных капиталов. Он выступает в качестве формы разрешения противоречия между накоплением временно свободных денежных средств у одних экономических субъектов и потребность в них – у других.

Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребности в привлечении дополнительных финансовых ресурсов на определенных условиях.

Субъекты кредитных отношений:

— кредитор – предоставляет ресурсы в хозяйство заемщика на определенное время. Кредитор обеспечивает производительное использование ссуженной стоимости;

— заемщик – получает ссуду и обязуется в установленное время погасить задолженность в размере, эквивалентном ссуде. Заемщик не является собственником ссуженных средств, а получает их во временное пользование. Для обеспечения возврата ресурсов заемщик должен организовать свою деятельность таким образом, чтобы обеспечить высвобождение средств, достаточных для расчета с кредитором.

Кредитор и заемщик находятся по разные стороны кредитной сделки, но при этом имеют одинаковую цель – получение прибыли.

Сторонами кредитной сделки могут быть государство, предприятия или организации, отдельные граждане. Следовательно, кредитные отношения – это денежные отношения, связанные с предоставлением и возвратом ссуд, организацией денежных расчетов, денежной эмиссий, кредитованием инвестиций, использованием государственного кредита и др.

Объективная необходимость кредита обусловлена особенностями кругооборота капитала. К ним относятся:

— постоянное образование денежных резервов и возникновение временных дополнительных потребностей в них;

— различная длительность оборота средств у экономических субъектов;

— взаимосвязь наличного и безналичного денежного оборота;

— обособленность капитала у экономических субъектов.

Возникновение кредита обусловлено необходимостью:

— преодоление противоречий между постоянным образованием денежных резервов, оседающих в процессе оборота предприятий, бюджета, населения, и полным использованием их для нужд воспроизводства;

— обеспечения непрерывного процесса кругооборота капитала в условиях функционирования многочисленных отраслей и предприятий с различной продолжительностью кругооборота средств;

— организации функционирования средств обращения и платежей, основанных на кредитном характере эмитированных денежных знаков и безналичных средств.

Наличие свободных денежных средств и потребность в них у различных хозяйствующих субъектов ни совпадают не по суммам, ни по времени. Когда потребность в денежных средствах у экономического субъекта превышает имеющуюся у него сумму собственных источников, то она может быть удовлетворена за счет заемных ресурсов. Таким образом, временно свободные денежные средства не остаются неиспользованными, а вовлекаются в хозяйственный оборот. В результате происходит ускорение темпов воспроизводства за счет более эффективного использования всех денежных фондов.

Кредит – важный рычаг кредитно-денежной политики государства. С его помощью возможно регулировать экономическую ситуацию в стране, воздействовать на многие процессы, ограничивать негативное влияние многих факторов на социальное и экономическое положение в стране.

Кредит в рыночной экономике выполняет следующие функции:

1) Распределительная – распределение ссудного фонда страны на возвратной основе.

2) Эмиссионная – создание кредитных средств обращения и замещение наличных денег.

3) Контрольная – контроль за эффективностью деятельности хозяйствующих субъектов, ускорение технического процесса. Реализуется путем контроля за состоянием заемщика, соблюдением принципов кредитования.

В основе условий кредитования лежат следующие принципы:

— срочность;

— возвратность;

— платность;

— обеспеченность кредита;

— целевое использование.

Принцип срочности предполагает наличие в кредитных отношениях временного аспекта, т.е. между моментом выдачи ссуды и моментом ее погашения всегда существует определенный промежуток времени, фиксируемый в кредитном договоре.

Принцип возвратности исходит из того, что ссуда предоставляется на срок и должна быть возвращена заемщиком кредитору, а кредитором – банком – своему вкладчику, поскольку банки в большей степени ссужают привлеченные средства – средства своих клиентов.

Плотность кредитования обусловлена его целью – извлечением дохода. Кредитор надеется получить процент на ссуженный капитал с учетом степени риска, а заемщик предполагает использовать заемный капитал так, чтобы извлечь доход, достаточный для выплаты процентов по ссуде и получения собственной прибыли.

Принцип обеспечения ссуды возник как способ снижения кредитного риска. Чтобы обеспечить возврат ссуд банки, как правило, требуют от своих клиентов материальных гарантий возврата ссуд. Если заемщик нарушает свои обязательства, банки имеет гарантийные права для возмещения своих убытков. Этот принцип имеет очень большое значение для российской практики кредитования в современных условиях.

Принцип целевого использования кредитных средств вытекает из той роли, которую кредит играет в экономической жизни. Роль кредита измеряется активностью его воздействия на хозяйственную жизнь страны, способностью стимулировать достижения высоких конечных результатов всех звеньев экономики. Предоставляя ссуду, банк должен быть уверен, что кредитный ресурс будет использован эффективно и возвращен и срок. Учет цели использования ссуды позволяет точнее просчитать риск и доходность по ссуде.

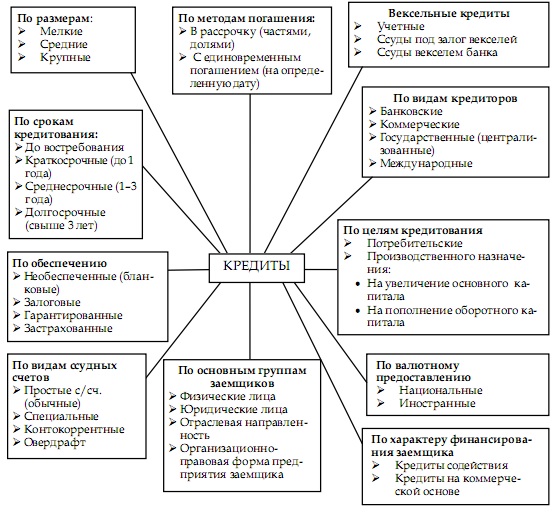

Формы кредитов.

Кредит может предоставляться клиенту в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными операциями разработали разнообразные системы группировок ссуд на основе какого-либо критерия.

В общем виду классификация кредитов может быть представлена следующим образом (рис. 1):

Роль кредита в развитии экономики. В рыночной экономике роль кредита исключительно высока. Каждое предприятие как самостоятельный субъект рынка функционирует в режиме самофинансирования. В любой момент оно должно иметь определенную сумму средств, или, наоборот, денежные ресурсы временно высвобождаются. Эти колебания гибко улавливаются с помощью кредитного механизма. Тем временем осуществляется саморегулирование величины средств, необходимых для совершения хозяйственной деятельности. Благодаря именно кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Например, при сезонных условиях снабжения, производства или реализации продукции кредит необходим для формирования временных запасов.

Особенно важна роль кредита в пополнении оборотных средств, потребности в которых у любого предприятия не стабильны: то увеличиваются, то уменьшаются (величина производственных запасов колеблются в зависимости от сроков поступления сырья и материалов). Кроме того, величина остатков годовых изделий и необходимых предприятию денежных средств также зависят от условий поставки, сроков выплаты заработной платы и т.д. Поэтому, несмотря на равномерный процесс производства, у предприятий даже несезонных отраслей в процессе кругооборота средств постоянно образуются кратковременные отклонения от установленных средних величин. Объективный процесс притока и оттока средств у отдельных предприятий требует гибкой системы организации движения капитала.

Велика роль кредита в воспроизводственном процессе основных фондов. Предприятиям часто нужны средства до того, как они накопят амортизацию и прибыль (для инвестиций). Использование заемных средств позволяет совершенствовать технологию производства, быстро внедрять новые виды продукции, а следовательно, расширять или стабильно поддерживать на рынке свою долю реализуемой продукции. Сочетание собственных ресурсов предприятий с заемными средствами позволяет эффективно эксплуатировать основные фонды, наращивать объемы конкурентоспособной продукции.

Важную роль кредит играет в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

1.2. Источники информации для анализа кредитной деятельности банка

Для проведения комплексного анализа банковской деятельности необходимо иметь аналитические материалы, позволяющие получить достоверную, полную и всестороннюю информацию о банке (его финансовом положении и результатах деятельности). К такой информации относится прежде всего баланс банка и отчет о прибыльности и убытках.

Баланс коммерческого банка — это бухгалтерский баланс, в котором отражается состояние собственных и привлеченных средств банка, их размещение в кредитные и другие активные операции. По данным баланса осуществляется контроль за формированием и размещением денежных ресурсов, состоянием кредитных, расчетных, кассовых и других банковских операций, включая операции с ценными бумагами.

Балансы коммерческих банков являются главной частью их отчетности. Анализ балансов позволяет контролировать ликвидность банков, совершенствовать управление банковской деятельностью. Руководство банка, используя отчеты других банков знакомится с состоянием их дел при установлении корреспондентских отношений, предоставлении кредитов.

Балансы банков строятся по унифицированной форме. Степень детализации операций ограничена коммерческой тайной, характерной для деятельности коммерческих банков, работающих в условиях конкуренции. Обычно в балансах не выделяются сомнительные и убыточные операции, а также страховые резервы, используемые для их покрытия. Одновременно должны быть обеспечены достоверность и наглядность баланса, чтобы не подорвать конкурентоспособность банков и сохранить доверие к ним.

Банковские балансы представляют собой коммерческую информацию и отвечают ее основным требованиям: оперативность, конкретность, весомость. Банковский баланс является источником конкретной информации о наличии денежных средств и платежеспособности его клиентов, кредитных ресурсов и их размещении, надежности и устойчивости самого банка.

При построении банковских балансов используют принципы группировки операции по экономическим однородным признакам, с понижающейся ликвидностью статей по активу и уменьшающейся степенью востребования средств по пассиву.

Счета номенклатуры баланса банков подразделяются на балансовые и внебалансовые. Балансовые счета бывают пассивными и активными. Средства на пассивных счетах являются ресурсами банка для кредитования и проведения других банковских операций. Задолженность на активных счетах показывает направление использования этих ресурсов. В пассивных счетах отражаются фонды банка, средства предприятий, организаций и физических лиц, доходы государственного бюджета, депозиты, средства в расчетах, прибыль банка, кредиторская задолженность, другие пассивы и привлеченные средства, включая средства рефинансирования, полученные от других банков.

В активных счетах учитываются денежная наличность в кассах банка, кратко — и долгосрочные кредиты, расходы государственного бюджета, затраты на капитальные вложения, дебиторская задолженность, а также другие активные и отвлеченные средства.

Во внебалансовых счетах отражаются движение ценностей и документов, поступающих в учреждения банков на хранение, инкассо или комиссию. Сюда относятся также знаки оплаты государственной пошлины, бланки строгой отчетности, бланки акций, акции по поручению и хранение, а также документы и ценности.

Отличительными чертами ресурсов коммерческих банков являются относительно небольшой удельный вес собственных средств и преобладание в пассиве краткосрочных ресурсов. Если законодательством предусматривается определенное соотношение собственных и привлеченных ресурсов, коммерческие банки, как правило, поддерживают собственные средства на минимально доступном уровне. При этом основным источником покрытия активных операций являются краткосрочные ресурсы.

При группировке статей баланса с учетом степени ликвидности выделяются следующие активы:

- кассовые (наличность, корреспондентский счет в НБУ), средства на счетах в других банках; статьи данного раздела отражают «первичные резервы» с точки зрения ликвидности;

- вложения средств в ценные бумаги, коммерческие векселя, долгосрочные ценные бумаги, правительственных организаций, местных органов власти и т.д.

Часть этих активов может быть оперативно обращена в денежные средства с небольшим риском потерь и представляет собой «вторичные ресурсы». К таким активам относятся выписанные первоклассными кредитоспособными заемщиками краткосрочные коммерческие векселя, которые реализуются на денежном рынке, и краткосрочные государственные ценные бумаги;

- кредиты выданные предприятиям, организациям, индивидуальным заемщикам (арендаторам, крестьянским хозяйствам и т.п.) другим коммерческим банкам. Эти активы баланса относятся к мало ликвидным вложениям, так как банки несут риски по их своевременному погашению и превращению в первоклассные ликвидные средства;

- капиталовложения — инвестирование средств в движимое и недвижимое имущество, создание филиалов, совместных предприятий и т.п.

С точки зрения экономической сущности банковских операций статьи баланса группируются следующим образом:

- операции с клиентурой, в том числе все виды операций по предоставлению ссуд и привлечению ресурсов;

- межбанковские операции, которые в активе и пассиве охватывают все операции с банками, в том числе средне — и долгосрочные. В активе среди них преобладают ликвидные статьи.

- прочие банковские операции, куда входят в основном вложения средств в ценные бумаги, в том числе в краткосрочные ликвидные бумаги.

Балансы коммерческих банков используют для анализа и управления деятельностью банковских учреждений, определения показателей их ликвидности, управления банковскими ресурсами, анализа банковской прибыли. В рыночных условиях баланс коммерческого банка является средством не только бухгалтерской отчетности, но и коммерческой информации банковского менеджмента, а также своеобразной рекламой для потенциальных клиентов, стремящихся на профессиональном уровне разобраться в деятельности банка.

Результаты деятельности коммерческих банков, все произведенные расходы и полученные доходы в истекшем отчетном периоде учитываются в отчете о прибылях и убытках, который отражает различные виды доходов и расходов по операциям банка. В доходной части отчета выделяются:

а) проценты, полученные:

- по кредитам, предоставленным юридическим и физическим лицам, правительственным институтам;

- по межбанковским кредитам;

- по дисконтным и залоговым операциям с векселями;

б) доходы от операций с ценными бумагами, в том числе:

- от реализации ценных бумаг;

- по паям и акциям банка;

- прочие;

в) доходы и комиссия от услуг, предоставленных клиентам и банкам на основе корреспондентских отношений;

г) доходы от внереализационных операций (в том числе от операций на межбанковском рынке).

Среди прочих доходов, занимающих небольшой удельный вес в общей сумме доходов банка, отметим возмещение клиентами почтовых, телеграфных и прочих расходов банка; доходы за инкассацию денежной выручки; пени; полученные штрафы.

В расходы входят:

а) проценты, уплаченные;

- по текущим и прочим счетам клиентов;

- депозитам предприятий и организаций;

- вкладам физических лиц;

- кредита, полученным от НБУ;

- межбанковским кредитам;

б) комиссия, уплаченная банкам по корреспондентским отношениям;

в) расходы по операциям с ценными бумагами;

г) расходы на содержание аппарата управления;

- выплату основной и дополнительной заработной платы;

- отчисления в государственные фонды;

- прочие.

Среди прочих отметим расходы на проведение маркетинговых исследований и рекламу, амортизационные отчисления, расходы на охрану, содержание и обслуживание компьютерных центров и оборудования.

После статей доходов и расходов показывается финансовый результат деятельности банка — балансовая прибыль, которая после определенной корректировки (например на сумму не подлежащих налогообложению доходов)»превращается» в облагаемую налогами прибыль. После отчисления налога на прибыль остается прибыль до распределения (чистая прибыль), размер которой показывают финансовый результат работы банка за отчетный период. Именно чистая прибыль подлежит распределению в различные фонды (это решается собранием акционеров банка).

Для анализа банковской деятельности важным источником информации являются также данные счетов аналитического учета, кредитных дел, которые позволяют детализировать (расшифровать) определенные балансовые счета (например, при определении показателе ликвидности, детальном анализе кредитного портфеля банка на качество выданных ссуд).

При комплексном анализе банковской деятельности необходимо использовать такую методику, которая в наибольшей степени будет способствовать его эффективности.

Под методикой определения любого анализа следует понимать совокупность способов, правил и мероприятий по наиболее целесообразному выполнению какой-либо работы. В анализе банковской деятельности методика представляет собой совокупность аналитических способов и правил изучения деятельности банка, направленных на исследование различных объектов анализа и помогающих получить наиболее полную оценку финансовой устойчивости и прибыльности банка, которая учитывается его руководством в процессе принятия управленческих решений по выработке дальнейшей стратегии развития банка.

Для проведения комплексного анализа банковской деятельности используют следующие методы:

1) Метод сравнения. Предполагает сопоставление неизвестного (изучаемого) явления, предметов с известными, изученными ранее, с целью определения их общих черт либо различий. С помощью данного метода определяются общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

В анализе банковской деятельности сравнение (как основной и вспомогательный метод) используют для решения всех его задач. Можно выделить такие наиболее типичные ситуации, когда используется сравнение, и цели, которые при этом достигают:

- сопоставление плановых и фактических показателей для оценки степени выполнения плана;

- сопоставление фактических показателей с нормативными, которые позволяют проконтролировать соблюдение банком различных нормативов, установленных НБУ;

- сравнение фактических показателей с показателями прошлых лет (отчетных периодов) для определения тенденций развития как банка, так и экономических процессов, влияющих на его деятельность;

- сопоставление показателей анализируемого банка с показателями других банков — конкурентов для определения позиций банка на финансовом рынке по различным показателям финансовой деятельности;

- сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей; например при параллельном анализе динамики доходов и расходов, весьма существенно, чтобы доходы превышали расходы, что положительно влияет на выводы о прибыльности банка;

- сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них; например при установлении процентной ставки по депозитам населения выбирают такой ее уровень, который обеспечил бы требуемый объем данного вида банковского ресурса с учетом наличия достаточных площадей для обслуживания вкладчиков.

- сопоставление результатов деятельности до и после внедрения какого — либо новшества; например затраты средств на приобретение (строительство) офиса банка в центре города могут компенсироваться привлечением солидных клиентов, что обеспечит банку увеличение остатков на текущих счетах.

2) Метод приведения показателей в сопоставимый вид. Этот метод используется при сравнении фактических показателей с показателями предыдущих периодов. В условиях инфляции сложно проанализировать динамику показателей без приведения их в сопоставимый вид.

3) Метод использования абсолютных и относительных показателей. Абсолютные показатели характеризуют количественные размеры выданных кредитов, привлеченных вкладов, капитала банка и т.д., а относительные отражают соотношение каких — либо абсолютных показателей путем их деления один на другой. Относительные показатели выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100). К ним относятся показатели выполнения плана, динамики структуры (удельный вес), эффективности и др. Данный метод является один из ключевых в анализе банковской деятельности. С его помощью (через различные коэффициенты) оценивают показатели ликвидности, платежеспособности, прибыльности банка.

4) Метод группировок. Позволит систематизации данных баланса разобраться в сущности анализируемых явлений и процессов. В ходе анализа банковской деятельности применяются группировки счетов баланса с точки зрения выделения собственных и привлеченных средств, долго — и краткосрочных кредитов, сроков активно — пассивных операций (для расчета показателей ликвидности), видов доходов, расходов и прибыли. Статьи могут быть сгруппированы также по степени ликвидности, экономической сущности банковских операций, уровню доходности (по активу) и стоимости (по пассиву).

5) Балансовый метод служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественны. Этот метод помогает понять экономический смысл функционирования банка.

6) Графический метод. Графики представляют собой масштабное изображение показателей с помощью геометрических знаков (линий, прямоугольников, кругов) или условно художественных фигур и имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более понятным.

7) Метод табличного отражения аналитических данных. Результаты обычно подаются в таблицы. Это наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях с помощью цифр, расположенных в определенном порядке. Аналитическая таблица представляет собой систему суждений, выраженных на языке цифр. Табличный материал позволяет охватить аналитические данные в целом как единую систему. Графическим способом легче прослеживаются связи между изучаемыми показателями.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.