или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

На этапе предварительного рассмотрения кредитной заявки банк должен получить информацию по существенным показателям оценки кредитоспособности заемщика, формам или способам обеспечения займа. Это связано с решением вопроса о возможности предоставления кредита, об его основных параметрах.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Заметим, что наличие даже солидного обеспечения не является гарантией получения кредита, поскольку какие-либо другие негативные факторы могут повысить кредитные риски в условиях кризисных явлений в экономике страны. Наличие высоколиквидного имущества, ценных бумаг с высокими рейтингами для обеспечения в форме залога или гарантий системообразующих банков с высоким кредитным рейтингом значительно уменьшает кредитные риски и упрощает процедуру принятия решения о кредитовании. Но сводить качество кредитной заявки только к наличию обеспечения не целесообразно в условиях нестабильности финансовых рынков. Кризис может значительно понизить фондовые индексы, обесценив залог в форме ценных бумаг. Это относится и к стоимости имущества, которое подвергается ускоренному моральному износу в периоды рецессии. В особых условиях нестабильного положения рынков очень важна профессиональная подготовка менеджеров кредитного отдела, чтобы дать взвешенную оценку сильных и слабых сторон предполагаемой сделки и принять обоснованный риск.

После предварительного рассмотрения заявки и анализа выше перечисленных документов целесообразно для банка получить информацию о клиенте из внешних источников. Реальность исполнения финансовых обязательств заемщика, источники погашения кредита должны быть проанализированы и подтверждены. На данном этапе целесообразно проводить предварительный экспресс-анализ отчетности организации.

Наиболее вероятными причинами отказа банка от сделки являются:

— ценовые и неценовые условия предоставления кредита, если они не соответствуют экономическим возможностям заемщика, нет уверенности в целесообразности выдачи кредита;

— если есть предварительная негативная информация о руководителях организации — заемщика;

— если следствием сделки является слишком большая концентрация кредитных рисков;

— система гарантий и обеспечения по кредиту не соответствуют требованиям банка, кредитной политики банка.

На втором этапе кредитного процесса изучается деловая репутация заемщика, его кредитная история. Положительная или отрицательная информация о законных представителях юридического лица представляет большую ценность для принятия решения по кредитной сделке. На данном этапе процедуры необходимо провести углубленный комплексный анализ кредитоспособности предприятия, возможности клиента погасить ссуду в срок. Более глубоко изучаются и оцениваются вторичные источники погашения кредита, обеспечительные обязательства. Важно предварительно провести экспертизу стоимости и ликвидности предметов залога, возможностей и условий страхования сделки или предметов залога. В случае дефолта (не возврата кредита) источниками погашения ссудной задолженности могут быть: доход от реализации заложенного имущества; средств поручителей и гарантов; средства страхового возмещения.

Важно провести оценку финансовой состоятельности организаций как поручителей. Здесь возможны несколько вариантов действий:

1) использование информации иностранных и отечественных рейтинговых агентств о кредитном рейтинге поручителя, рейтинге ценных бумаг, которые являются предметами залога;

2) проведение комплексного финансового анализа экономических данных (возможно отчетности) организации-поручителя;

3) использование данных о капитализации поручителя, изменения стоимости его акций и других данных из открытых источников информации;

4) использование услуг экспертов из аудиторских фирм по комплексному анализу полученной информации.

Кредитоспособность представляет оценку возможностей клиента для получения ссуды и его способности своевременно, а также в полном объеме погасить задолженность и выплатить проценты по кредиту банку. В данном аспекте важна комплексная оценка финансового положения предприятия — заемщика. Это наиболее сложный этап, поскольку общепринятые методы анализа и нормативные величины коэффициентов (показателей), отражающих экономическое положения субъекта предпринимательской деятельности, могут не учитывать отраслевую специфику предприятий.

К основным методам оценки финансового положения, кредитоспособности организации можно отнести следующие:

1) Применение рейтинговых, балльных моделей, где система показателей финансового положения и финансовых результатов деятельности трансформируется в единый показатель в баллах. Сумма баллов в определенном диапазоне определяет кредитный рейтинг заемщика.

2) Оценка кредитоспособности на основании рассмотрения и обособленного анализа системы экономических показателей финансового положения предприятия: финансовой независимости, устойчивости, платежеспособности, деловой активности и рентабельности. В рамках раздельного рассмотрения указанных показателей возможны следующие подходы:

— сравнение величин данных показателей с рекомендуемыми показателями, нормативными величинами;

— сравнение величин показателей со среднеотраслевыми показателями или с показателями фирм конкурентов;

— определение положительной или отрицательной динамики коэффициентов экономического положения предприятия.

3) На основании применения моделей комплексной оценки и прогнозирования риска финансовой несостоятельности предприятий ученых: Э. Альтмана. У. Бивера, Крюкова А.Ф.и Егорычева И. Г. и других. В данных моделях исчисляется суммарная величина факторов-признаков (показателей финансового положения и результатов деятельности) с присвоением им весовых коэффициентов, на которые они перемножаются. Применяется следующая модель:

ПК = К1 × П1 + К2 ×П 2 + … + Кi× П i

где ПК – результативный, интегральный показатель финансового положения организации;

Кi – весовой коэффициент показателя Пi финансового состояния предприятия;

Пi — определенный показатель финансовых результатов и финансового положения (например, рентабельность собственного капитала).

Финансовые показатели могут исчисляться в рамках стандартов бухгалтерского учета или на основе анализа и прогноза денежных потоков. Кроме того, можно предложить рассматривать отдельно показатели предпринимательских рисков (например, точку безубыточности, рисков отдельных финансовых вложений организации).

Предлагается использовать при оценке кредитоспособности субъекта предпринимательской деятельности такие подходы (модели), как «Правила 5-СИ», «Пять опор качества кредита».

Платежеспособность заемщика — физического лица, определяется на основании справки с места работы о доходах и размере удержаний (НДФЛ-2), а также данных анкеты. Справка предоставляется за подписями руководителя и главного бухгалтера предприятия, скрепленная печатью. Кроме того, банку целесообразно истребовать копии трудовых книжек, трудовых договоров (контрактов), документы, подтверждающие право собственности на объекты движимого и недвижимого имущества.

Важно, чтобы внешними источниками информации о физических лицах являлись не только бюро кредитных историй, но также информационная базы налоговых органов о доходах: Федеральной налоговой службы РФ, отделений Пенсионного фонда РФ и Фонда социального страхования. Важно законодательно предусмотреть право банков проверять данные об инвестициях конкретного лица в ценные бумаги (например, акции).

Оценка платежеспособности поручителей-граждан производится аналогично оценке платежеспособности заемщика.

Третий этап процедуры предоставления кредита — подготовка и подписание договора займа и обеспечительных обязательств.

Важно, чтобы банком были четко разработаны процедурные аспекты принятия решений, то есть уровень менеджеров, которым дается право принятия решения на предоставление определенного кредита, механизма коллективного рассмотрения кредитной заявки, формы делегирования полномочий по принятию решений о выдачи кредита, в том числе, возможность применения скоринговых систем. Например, разработанная процедура должна четко определять — какие именно полномочия принадлежат кредитному инспектору (например, инспектор разрабатывает условия ссуды и готовит все материалы), какие права принадлежат высшей администрации и кредитному комитету.

Пакет документов по сделке займа для рассмотрения кредитным комитетом обычно включает, согласно регламента кредитования юридических лиц, заявку, заключение кредитного эксперта; анкетный лист заемщика; заключение службы безопасности; заключение юридической службы. Решение кредитного комитета по вопросу выдачи кредита клиенту оформляется протоколом согласования, являющимся конфиденциальным документом. Типовые формы кредитных договоров и различные формы обязательств разрабатываются совместно кредитным и юридическим отделами банка. Содержание договора займа определяется его сроками и формой. Обеспечительные обязательства зависят от предмета залога, формы залога, условий поручительства (полное или ограниченное) и банковской гарантией (отечественного или зарубежного банка). Договор залога, закладная в случае ипотечного кредита являются неотъемлемой частью кредитной сделки.

Стандартными разделами кредитного договора являются:

- Первый раздел включает предмет договора, вид кредита, его сумму, срок, цель, процентную ставку, условия обеспечения исполнения обязательств по кредиту, порядок выдачи и погашения кредита, порядок начисления и уплаты процентов за кредит.

- Права и обязанности заемщика.

- Права и обязанности банка.

- Ответственность сторон, порядок разрешения споров.

- Срок действия договора.

Важно, чтобы юридическое подразделение банка провело правовую оценку содержания заключаемого кредитного договора и договоров обеспечительного характера.

Все документы по кредитной сделке, включая кредитный договор, хранятся в кредитном досье, в том числе:

— заключение сотрудника кредитного отдела, выписка из протокола заседания кредитного комитета;

— договор залога или другие виды обеспечения — поручительство, гарантия, страховой полис, акт экспертизы оценки предметов залога;

— заключение юридической службы и службы безопасности банка, документ, отражающий оценку банком кредитоспособности заемщика;

— документы, свидетельствующие об исполнении договора займа (распоряжение на открытие счета и выдачу кредита).

Важным аспектом заключения кредитных сделок выступает использование их страхового обеспечения. Договоры страхования обычно имеют стандартные условия, стоимость страхового полиса определяется рыночными условиями. Но у банка в определенной мере существует выбор страховой компании, условий и видов страхования. В данном аспекте банк должен выработать в рамках кредитной политики систему применения страховых договоров как способ снижения кредитных рисков. Установление ставок процентов в зависимости от наличия или отсутствия договора страхования, применение определенного вида страхования (сделок, предметов залога, жизни и здоровья клиента) и определение сторон, которые обязаны заключить договор, являются существенными моментами кредитной политики.

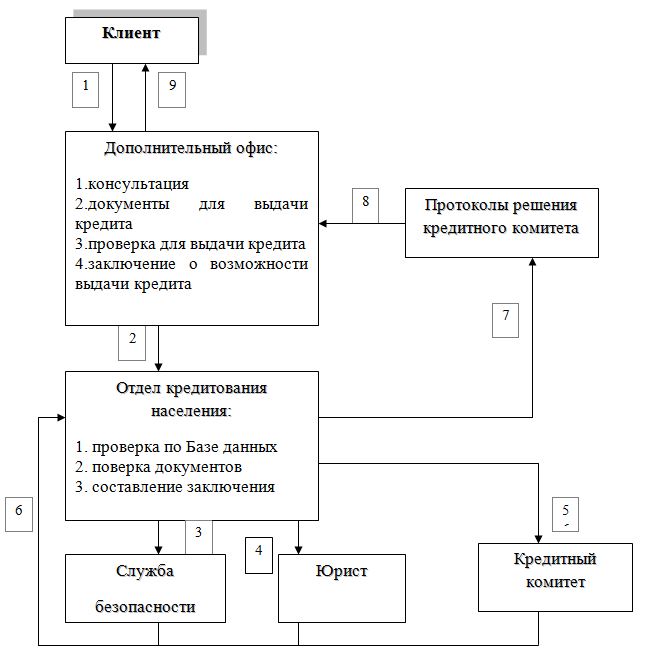

В подготовке к выдаче кредита принимают участие многие службы и подразделения банка (см. рис. 1 на стр. 27).

В обязанности кредитующего подразделения входит: консультирование заемщика, прием необходимого пакета документов, оформление заключения, предоставляемого в кредитный комитет соответствующего уровня, подготовка к исполнению платежных документов на выдачу кредита, контроль процесса погашения задолженности, участие в мероприятиях по возврату просроченных кредитов. Основными обязанностями подразделений сопровождения кредита является контроль за соблюдением требований нормативных актов банка в части параметров кредита. Юридическое подразделение определяет правомерность сделки, подразделение безопасности проверяет заемщика на предмет соответствия предоставленных документов действительности и наличие какой — либо негативной информации на заемщика.

Где 1 — Обращение клиента в коммерческий банк.

2 — Проверка пакета документов клиента отделом кредитования.

3 — Проверка данных службой безопасности.

4 — Проверка данных юридическим отделом.

5 — Решение о выдаче кредита выносится на Кредитный комитет.

6 — Документы передаются с решением кредитного комитета (КК) в кредитный отдел.

7 — Отдел кредитования составляет соответствующие документы на выдачу кредита.

8 — Документы передаются в дополнительный офис для выдачи кредита.

9 — Выдача ссуды либо отказ на основании решения Кредитного комитета.

В условиях рецессии экономики, неустойчивого экономического положения субъектов предпринимательской деятельности повышается роль кредитного мониторинга за процессом исполнения займа. Он может включать мониторинг экономического положения заемщика — юридического лица, мониторинг стоимости и ликвидности предметов залога, проведение дополнительных экспертиз и оценок. То есть в указанных условиях повышается значение контроля банка за выполнением условий договора и погашением кредита (сопровождение кредита). Обеспечение возврата кредита — это сложная целенаправленная деятельность банка, включающая систему организационных, экономических и правовых мер.

Контроль банка за исполнением долговых обязательств клиентов осуществляется как по каждой отдельной ссудой, так и в разрезе кредитного портфеля. Наиболее сложным элементом индивидуального контроля является анализ изменения финансового положения клиента, его кредитоспособности.

Изменение стоимости и ликвидности заложенного имущества, особенно ценных бумаг, существенно влияет на условия возврата кредитов из вторичных источников. Оно должно быть своевременно определено в ходе мониторинга и учитываться в современных условиях на стадии заключения договора кредита. В результате контроля должны выявляться проблемные кредиты, то есть кредиты, по которым повышаются кредитные риски, вероятность возникновения дефолтов по выплате процентов и основной суммы долга.

Особый этап кредитного процесса — работа банка с проблемными ссудами (процедура работы с кредитными продуктами, требующими повышенного внимания). В течение всего срока действия кредитного соглашения с юридическим лицом банк обязан регулярно изучать информацию, определяющую состояние экономического сектора отрасли, в котором работает заемщик. При получении негативной информации (например, такой, как повышение государством налоговых ставок и иных изъятий в бюджет), банк должен связаться с заемщиком, чтобы выяснить, какое влияние это окажет на заемщика, и как заемщик планирует справиться с ситуацией.

В случае возникновения необходимости в привлечении сотрудников управления экономического анализа (УЭА) к проверке заемщика на месте, кредитный инспектор оформляет служебную записку. Сотрудники управления экономического анализа банка по запросу кредитного подразделения, оформленного служебной запиской, производят независимую проверку и анализ текущей деятельности заемщика, а также залогодателя, поручителя, гаранта и т.д. в части, относящейся к ведению УЭА, и в согласованных с руководством банка объемах и формах. Заключение УЭА направляется инициатору запроса, а также ответственному сотруднику Управления рисков.

Залоговая служба в соответствии с инструкцией проведения залоговых операций производит регулярные проверки состояния и сохранности заложенного имущества, которые оформляются двусторонним актом проверки. В случае если залоговая стоимость имущества имеет тенденцию к снижению, залоговый эксперт в виде служебной записки извещает об этом начальника залоговой службы и начальника кредитного подразделения.

Порядок работы с заемщиком (залогодателем) при выявлении тенденции к снижению залоговой стоимости имущества вырабатывается на совещании начальников кредитного подразделения и залоговой службы с участием кредитного офицера и залогового эксперта. В случае если по итогам совещания однозначного порядка работы с заемщиком (залогодателем) не выработано, решение по данному вопросу принимает курирующий член правления.[1]

Порядок получения денежных средств банком из первичных и вторичных источников погашения ссуд различен. Погашение ссуды в случае дефолта за счет различных вторичных источников предполагает включение механизма принудительного взыскания причитающегося финансовой организации долга.

Использование дополнительных источников погашения займа даже при наличии правильно оформленных юридических документах требует от банка особых усилий, использования определенной тактики, связанной с решением вопросов как на уровне реструктуризации долга или применения мер принудительного досудебного или судебного взыскания долга. Реализация прав по возврату кредита при использовании средств от реализации залогового имущества должника может предполагать обращение в суд или в коллекторское агентство. Возникает проблема сравнительной эффективности разных мероприятий или методов истребования долга с точки зрения затрат и фактора времени. Использование гарантийных обязательств поручителя или страхового полиса для погашения ссуды также требует времени. Страховая организация возместит ущерб банку от не возврата кредита только после тщательного изучения факторов возникновения кредитного риска и при условии соблюдения условий страхового соглашения.

Коммерческий банк активизирует свою стратегию и правила взаимоотношения с заемщиками, особенно в случаях изменения внешней экономической среды. Он должен в современных условиях непрерывно адаптировать свою систему мер воздействия на заемщика в зависимости от влияния множества внешних системных факторов: макроэкономической ситуации, экономического положения отрасли предприятия-заемщика, состояния финансовых рынков (особенно валютного), действий мегарегулятора (ЦБ РФ) и Правительства РФ, в том числе, в области налогообложения. Целесообразно сделать следующие обобщения и выявить общие закономерности в формировании кредитной политики в современных условиях стагнации в экономике и изменения курса рубля по отношению к основным резервным валютам.

- Банк должен иметь непрерывную систему рейтингов предприятий –заемщиков, и изменять мотивированные суждения по оценке кредитных рисков и оценке качества ссуд. Банк должен прилагать усилия по сохранению постоянной клиентуры, предоставлять систему преференций для добросовестных заемщиков.

- Банку целесообразно ограничивать сроки кредитования. Долгосрочные инвестиционные кредиты с высокой концентрацией риска целесообразно рассматривать в исключительных случаях.

- Развивая свои кредитные отношения с клиентами, банки должны очень осторожно и взвешенно использовать микрофинансовые кредиты, ограничить портфель наиболее рискованных необеспеченных потребительских кредитов — по карточкам и наличными. Хотя, выдача небольших кредитных сумм позволит оценить за несколько месяцев добропорядочность, аккуратность, грамотность клиента; проследить, с какого рода контрагентами он имеет дело, насколько аккуратен в выплате налогов, оформлении платежных документов.

- В данных условиях неустойчивости финансовых рынков банк должен по возможности широко дифференцировать условия кредитования разных клиентов, особенно, если это касается кредитов в валюте, создавать резервы под указанные кредиты (возможно, для частичного списания долга).

- Банк должен воздерживаться от принятия в качестве обеспечения своих кредитов неликвидные товары или иное имущество, ценные бумаги с низкими рейтингами. Необходимо корректировать их стоимость в зависимости от прогноза состояния всего рынка ценных бумаг в РФ. Целесообразно брать в залог ценные бумаги иностранных эмитентов растущих рынков, номинированные в долл. США.

- Открытие заемщиком расчетного счета в банке является дополнительным условием снижения кредитных рисков.

После того как кредит выдан, главной задачей банка является активная работа по наблюдению за кредитом с целью управления им. Условия, при которых предоставлялся кредит, постоянно меняются, что имеет определенные последствия для финансового положения заемщика и его возможности погасить кредит.[2] Таким образом, в связи с экономической значимостью кредитных операций, составляющих основу активной деятельности коммерческих банков, управление ими, рассматриваемое в качестве составной части менеджмента банка в целом, всегда остается наиболее актуальной задачей.

Подводя итог вышеизложенному, можно сделать вывод, что кредитная политика — это система мер банка в области кредитования его клиентов, осуществляемых банком для реализации его стратегии и тактики в определенный период времени.

ГЛАВА 2. АНАЛИЗ КРЕДИТНОЙ ПОЛИТИКИ ЗАО «БАНК «СОВЕТСКИЙ»

2.1. Характеристика деятельности ЗАО «Банк «Советский» на российском финансовом рынке

ЗАО «Банк «Советский» является универсальным кредитно-финансовым институтом, оказывающим широкий спектр услуг физическим и юридическим лицам: прием депозитов, кредитование, расчетно-кассовое обслуживание, Интернет-банк, обмен валюты. На протяжении 25 лет Банк строит эффективный бизнес, уважая финансовые интересы своих клиентов. По результатам ежегодной финансовой отчетности Банк в течение последних лет демонстрирует устойчивость и стабильность на всех основных рынках финансовых услуг. На сегодняшний день филиальная сеть Банка насчитывает более 60 офисов, работающих в Центральном и Северо-Западном регионах России.

Банк осуществляет свою деятельность на основании следующих лицензий:

— лицензии Банка России №558 от 16.07.2012 на осуществление банковских операций со средствами юридических и физических лиц в рублях и иностранной валюте;

— лицензии Федеральной комиссии по рынку ценных бумаг на осуществление брокерской деятельности №078-03539-100000 от 07.12.2000, на осуществление дилерской деятельности №078-03643-010000 от 07.12.2000.

Банк участвует в государственной программе страхования вкладов, утвержденной Федеральным законом от 23 декабря 2003 года №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». ЗАО «Банк «Советский» включен в Реестр Банков-участников системы обязательного страхования вкладов 11 ноября 2004 года и зарегистрирован под номером 164.

Банк является членом Ассоциации региональных банков России, Ассоциации банков Северо-Запада, Российской Национальной Ассоциации SWIFT.

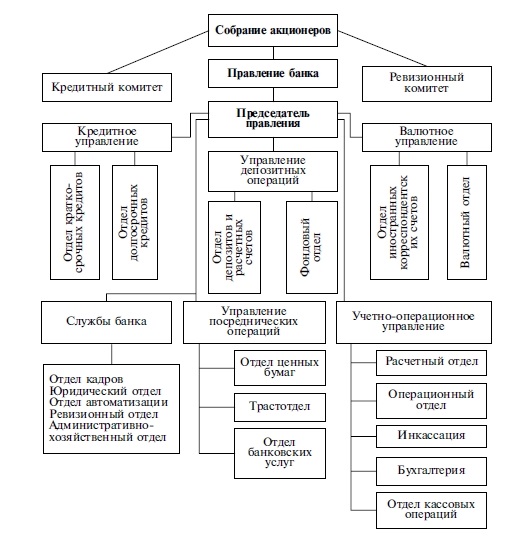

Организационная структура банка — это внутренняя организация работы кредитного учреждения, с помощью которой структурируются и формализуются подходы и методы управления, определяются группы исполнителей, разрабатываются системы контроля и внутриорганизационных взаимоотношений. С помощью организационной структуры осуществляются все необходимые действия, направленные на достижение целей, которые ставит перед собой банк. Организационная структура ЗАО «Банк «Советский» представлена на рисунке 2.

Совет директоров и Правление банка уделяют большое внимание формированию надлежащей системы корпоративного управления, совершенствованию его структуры и приверженности его базовым принципам. Устав и внутренние документы Банка, а также принципы формирования организационной структуры Банка соответствуют наилучшей мировой практике в области корпоративного управления.

Внутренние положения, регулирующие деятельность Банка, четко определяют функции органов управления, устраняя необоснованное вмешательство в деятельность Банка со стороны аффилированных лиц и излишнюю вовлеченность Совета директоров в оперативное управление Банком.

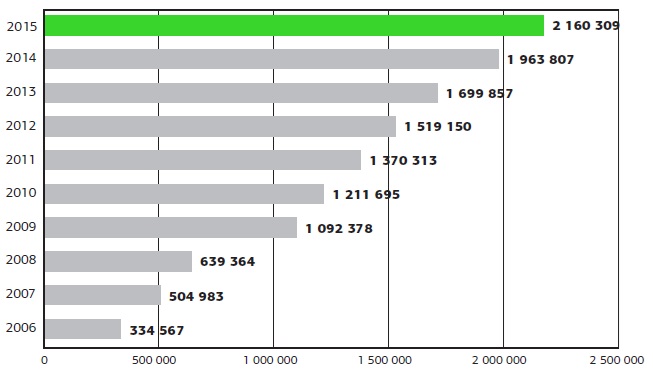

Собственный капитал Банка с 2006 года постоянно увеличивается (см. рис. 3).

В 2015 году собственный капитал ЗАО «Банк «Советский»» составил 2 160 309 тыс. руб., то есть, возрос с начала анализируемого периода, с 2006 года, в 6,5 раз.

Согласно принятому Уставу, Банк может осуществлять следующие банковские операции:

— привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

— размещать привлеченные средства от своего имени и за свой счет;

— открывать и вести банковские счета физических и юридических лиц;

— осуществлять расчеты по поручению физических и юридических лиц, в том числе банков — корреспондентов, по их банковским счетам;

— инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

— покупать и продавать иностранную валюту в наличной и безналичной формах;

— выдавать банковские гарантии;

— осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Банк, помимо перечисленных выше банковских операций, вправе осуществлять следующие сделки:

— выдавать поручительства за третьих лиц, предусматривающие исполнение обязательств в денежной форме;

— приобретать права требования от третьих лиц исполнения обязательств в денежной форме;

— доверительно управлять денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

— осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

— предоставлять в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

— проводить лизинговые операции;

— оказывать консультационные и информационные услуги.

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации. Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте.

В соответствии с лицензией Банка России на осуществление банковских операций, Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа. А также с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

В Российской Федерации коммерческие банки как основные универсальные финансово — кредитные институты являются активными участниками на рынке ценных бумаг страны, соединяя в себе функции всех основных субъектов фондового рынка: эмитента ценных бумаг, собственника ценных бумаг — инвестора, профессионального участника. Это объясняется той особой ролью, которую коммерческие банки выполняют в современной экономике. Не исключение — ЗАО «Банк «Советский». Коммерческий банк имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с федеральными законами.

ЗАО «Банк «Советский» активно взаимодействует с ведущими кредитными учреждениями, международными финансовыми организациями, рейтинговыми агентствами. Банку и в дальнейшем необходимо сохранить свои позиции, наращивать клиентскую базу, осмотрительно увеличивать кредитный портфель, поддерживать текущие рейтинги Банка.

Основными задачами Банка в период слабого развития экономики являются осмотрительное развитие бизнеса, контроль рисков, обучение сотрудников, совершенствование бизнес-процессов и банковских технологий, которые позволят быстро нарастить бизнес Банка при изменении экономической ситуации и начале экономического роста.

Оказание услуг корпоративным клиентам является важным направлением бизнеса Банка. Основными задачами корпоративного бизнеса Банка являются:

— сохранение и развитие клиентской базы. Клиентская база Банка – компании среднего и малого бизнеса, реализующие товары первой необходимости в первую очередь в Центральном и Северо-Западном регионах России;

— поддержание управляемости кредитного портфеля в соответствии с уровнем ликвидности банка. Кредитование, основанное на понимании бизнеса клиентов, установлении партнерских отношений между банком и клиентом;

— предоставление удобного и качественного расчетно-кассового обслуживания;

— активное развитие и продвижение сервиса расчетов корпораций и частных лиц в среде Интернет, который позволяет поставщикам товаров (работ, услуг) проводить расчеты с частными лицами электронными денежными средствами различных платежных систем. Такой сервис расчетов позволяет привлекать на обслуживание новые компании, предоставляющие услуги и товары для населения через сеть Интернет и поддерживать отношения с крупными поставщиками услуг, например, Мегафон, Билайн.

Основной задачей Банка в сегменте розничного бизнеса является предоставление широкому кругу частных лиц удобного и недорогого расчетно-кассового обслуживания, увеличение рублевых пассивов частных лиц при поддержании оптимального кредитного портфеля физических лиц.

Основные задачи розничного бизнеса:

— привлечение клиентов на качественное расчетно-кассовое обслуживание для частных лиц (системы «Мобильный Банк», Web-banking, Интернет — эквайринг);

— индивидуальный подход к крупным клиентам;

— обеспечение максимальной информированности корпоративных и частных клиентов Банка о депозитных продуктах, предлагаемых Банком физическим лицам (рассылки по системе Интернет-Банк, размещение информационных материалов в офисах клиентов и пр.);

— разработка и внедрение программ лояльности для клиентов Банка;

— активное продвижение «зарплатных проектов» корпоративным клиентам ЗАО «Банк «Советский»;

— обеспечение высокоэффективной работы с просроченной задолженностью клиентов — частных лиц.

В целях динамичного увеличения розничной клиентской базы Банк планирует активно привлекать клиентов на обслуживание за счет:

— дальнейшего улучшения функциональности универсальной платежной системы Банка;

— индивидуальных программ обслуживания VIP-клиентов;

— разработки и внедрения различных партнерских программ с организациями, оказывающими услуги населению.

Основными задачами и направлениями деятельности Управления «Казначейство», кроме задач поддержания ликвидности и требуемых параметров валютной позиции, являются:

— увеличение комиссионных доходов и доходов от конверсионных операций за счет расширения спектра иностранных валют, используемых для безналичных операций и организации доступа клиентов к валютным торгам в реальном времени.

Реализация намеченных задач позволит Банку сохранить и нарастить объемы бизнеса, обеспечить качественное и универсальное обслуживание клиентов, повысить значимость Банка, его надежность и привлекательность.

В 2015 году Совет директоров и Правление Банка продолжили реализацию избранной акционерами Стратегии Развития Банка. Динамика показателей ЗАО «Банк «Советский» свидетельствует об укреплении его финансовой устойчивости.

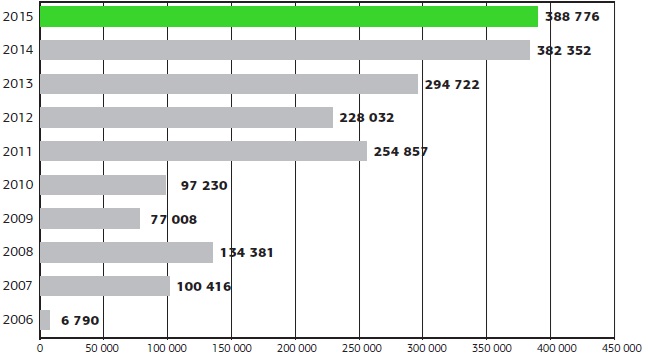

Один из показателей успешной работы ЗАО «Банк «Советский» — динамика чистой прибыли, рассчитанной в соответствии с МСФО (см. рисунок 4). Несмотря на нестабильную ситуацию в экономике, Банк сумел заработать чистую прибыль по МСФО за 2015 год в размере 389 млн. рублей, что на 7 млн. рублей больше прибыли, полученной за 2014 год (382 млн. рублей).

Соответственно, прибыль до налогообложения за 2015 год составила 500 млн. рублей (2014 год: 483 млн. рублей, рост на 17 млн. руб.).

Активы Банка составили 17 025 млн. руб. по состоянию на 31 декабря 2015 года. Собственный капитал ЗАО «Банк «Советский» согласно МСФО на 31 декабря 2015 года увеличился до 2 160 млн. рублей, то есть на 10% по сравнению с величиной собственного капитала Банка на 31 декабря 2014 года, равного 1 964 млн. рублей.

Объем кредитов и авансов клиентам за вычетом резерва под обесценение на 31 декабря 2015 года составил 7 470 млн. рублей, рост по сравнению с 31 декабря 2014 г. на 141 млн. рублей или на 1,9%.

Объем средств ЗАО «Банк «Советский» в других банках и прочих финансовых учреждениях на 31 декабря 2015 года составил 1 057 млн. рублей.

При проведении операций на финансовом рынке ЗАО «Банк «Советский» придерживается консервативной политики, что объясняется стратегическими задачами его развития в качестве клиентоориентированного коммерческого банка.

Портфель ценных бумаг (на 01.01.2016 г. составил 0,8 млрд. рублей) состоит из инвестиций в векселя и облигации наиболее надежных заёмщиков, при этом дюрация портфеля по сроку (до погашения) менее года. Портфель ценных бумаг обеспечивает доходность, превышающую доходность по межбанковскому кредитованию и SWAP операциям, а также служит одним из инструментов поддержания ликвидности (посредством вексельного кредитования и РЕПО). ЗАО «Банк «Советский» является участником валютной секции ММВБ и ЗАО «Фондовая биржа ММВБ», что позволяет Банку самостоятельно участвовать в валютных и фондовых торгах на Московской бирже. В 2015 году Банк, обладая универсальным Казначейством, активно проводил операции на финансовых рынках. Так, объем вложений в векселя сторонних эмитентов составил около 9 млрд. рублей, а погашение векселей в течение года принесло Банку доход в размере порядка 150 млн. рублей. В условиях высокой волатильности финансовых рынков Банку удалось для поддержания ликвидности реализовать большую часть портфеля ценных бумаг, и при этом не только избежать потерь, но и показать положительный финансовый результат.

Полученные по итогам работы в 2015 году результаты подтверждают, что ЗАО «Банк «Советский» готов работать в условиях возрастающих требований к банковскому сектору и способен оперативно реагировать на изменение спроса на различные банковские продукты, предоставлять клиентам качественные услуги, обеспеченные новыми технологиями и высоким профессионализмом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.