или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- 1. Теоретические основы кредитной политики коммерческого банка

- 1.1 Основы кредитной политики коммерческого банка

- 1.2 Факторы, определяющие формирование кредитной политики коммерческого банка

- 1.3 Классификация банковских кредитов

- 2. Анализ кредитной политики банка

- 2.1 Краткая характеристика ПАО НКБ «Радиотехбанк»

- 2.2 Итоги работы ПАО НКБ «Радиотехбанк» за 1 квартал 2017 года

- 2.3 Анализ банковских продуктов и услуг в коммерческом банке

- 2.4 Организация кредитной работы в ПАО НКБ «Радиотехбанк»

- 3. Проблемы кредитной политики коммерческого банка на современном этапе

- 3.1 Проблемы кредитной политики ПАО НКБ «Радиотехбанк»

- 3.2 Мероприятия по совершенствованию кредитной политики

- Заключение

- Список литературы

Введение

Банк – это организация, работающая в сфере финансовых услуг. В процессе деятельности банк вступает в контакт с типами аудиторий: конкурентами, клиентами, государством, с банк взаимодействует с целью оптимизации

Однако это не единственная цель, преследуют банки, функционируя на рынке. этого банки стремятся обеспечить оптимальное ликвидности и доходности финансовых ресурсов, и поддержку репутации банков. В свою хорошая репутация, известность банка влияет на клиентов, обращающихся именно в этот банк.

Отношения банка с клиентурой возникают в процессе покупки/продажи банковских продуктов. Они включают в себя: предоставление кредитов, открытие депозитных счетов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а также трастовые услуги, хранение драгоценностей.

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций помогает сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Актуальность данной темы заключается в том, что формирование кредитной политики коммерческого банка связано со значимым влиянием на устойчивость функционирования и результаты деятельности. Небезупречная кредитная политика ведет кредитную организацию к значительным финансовым потерям и банкротству. Эффективная кредитная политика, в свое время, содействует повышению качества активов, их доходности и обеспечению в итоге положительного финансового результата.

Основная цель данного исследования заключается в рассмотрении кредитной политики коммерческого банка на конкретном примере и выработка направлений к ее совершенствованию.

Для достижения поставленной цели в работе решаются следующие задачи:

- Изучить теоретические и методические положения по вопросам разработки кредитной политики коммерческого банка и решения основной ее задачи — выбора эффективного метода оценки кредитоспособности заемщика;

- Провести комплексный анализ собранных в базовом коммерческом банке материалов по вопросам кредитования, выявить положительные и отрицательные аспекты деятельности банка и формирование на основе их выводов и рекомендаций по совершенствованию процесса кредитования;

- Дается краткая характеристика ПАО НКБ «Радиотехбанк»;

- Провести анализ кредитной деятельности ПАО НКБ «Радиотехбанк»;

- Изучить анализ финансовых результатов ПАО НКБ «Радиотехбанк»;

- Выявить проблемы кредитной политики банка и разработать на их основе выводы и мероприятия по совершенствованию;

Объектом исследования является Публичное акционерное общество Нижегородский коммерческий банк «Радиотехбанк».

Предметом изучения является кредитная политика коммерческого банка на примере ПАО НКБ «Радиотехбанк».

Структура дипломной работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Теоретической основой исследования явились работы отечественных специалистов. Вопросы, рассмотренные в данной дипломной работе, исследовались О.И. Лаврушиным, Афанасьевой О.Н., Корниенко С.Л.

В процессе работы были использованы нормативно-правовые акты Российской Федерации, статистические данные, финансовая и бухгалтерская отчетность ПАО НКБ «Радиотехбанк», учебная литература, монографии и статьи ведущих отечественных и зарубежных ученых-экономистов.

1. Теоретические основы кредитной политики коммерческого банка

1.1. Основы кредитной политики коммерческого банка

В условиях рыночной экономики ведущей формой кредита считается банковский кредит. Положительный опыт деятельности банков разных стран свидетельствует о том, что эффективное управление кредитами — главный источник банковской прибыли. Вследствие этого разработка кредитной политики зарубежными банками и осуществление ее практических аспектов представляет несомненный практический интерес для совершенствования деятельности банков России.

Гражданский Кодекс Российской Федерации рассматривает кредит как одну из разновидностей займа со свойственными ему особенностями. В соответствии со ст. 819 ГК РФ, по кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства (кредит) заёмщику на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную сумму и уплатить проценты на неё. [1, с. 4]

Кредитором по Федеральному Закону: «О банках и банковской деятельности», может выступать только кредитная организация, которая содержит исключительное право осуществлять в совокупности такие банковские операции; как привлечение во вклады денежных средств физических и юридических лиц, размещение этих средств от своего имени и за свой счёт на условиях возвратности, платности, срочности, открытие и ведение банковских счетов юридических и физических лиц, или небанковская кредитная организация, то есть кредитная организация, имеющая право осуществлять отдельные банковские операции.

По мнению, Норманна Бакстера: кредитная политика определяет задачи и ценности кредитной деятельности банка, средства и методы их реализации, а также принципы и порядок организации кредитного процесса. Кредитная политика создает основу организации кредитной работы банка в соответствии с общей стратегией его деятельности, будучи важным условием разработки системы, документов, регламентирующих процесс кредитования.

Кредитная политика — это совокупность активных и пассивных банковских операции, рассматриваемых на определенную перспективу, обеспечивающих банку достижение целей позволяющих решить задачу оптимального распределения кредитного ресурса в условиях реально имеющихся ограничений (обязательные нормативы Центрального Банка России и фактический размер средств к его размещению).

Анализ приведенных выше определений кредитной политики позволяет сделать вывод о разноплановой трактовке этого понятия в современной российской и зарубежной экономической литературе, в связи, с чем появляется надобность квалифицировать суть кредитной политики. [17, с. 14]

В современной экономической литературе параллельно существует две позиции относительно содержания кредитной политики коммерческого банка.

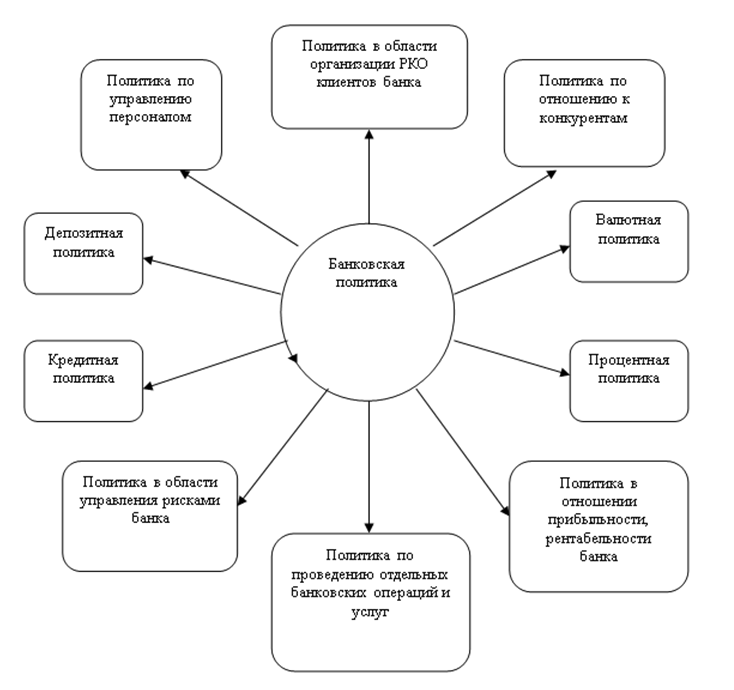

Во-первых, кредитная политика на макроэкономическом уровне, как правило, понимается как банковская политика. Во-вторых, кредитная политика на микроэкономическом уровне рассматривается обычно, как политика конкретного банка в области управления кредитным процессом (в узком смысле).

Кредитная политика включает разработку научно-обоснованной концепции организации кредитных отношений, постановку задач в области кредитования народного хозяйства и населения и проведение практических мер по их осуществлению.

В процессе выработки концепции определяются: сфера кредитных отношений; сочетание финансовых и кредитных методов распределения и перераспределения средств; взаимосвязь кредитования с организацией денежного оборота; принципы кредитования; соотношение экономических и организационных методов. Изменение одного из элементов кредитной политики требует выборочного или же совершенного пересмотра других элементов.

Суть кредитной политики определяется как стратегия и как тактика банка по привлечению ресурсов на возвратной основе и их инвестированию в части кредитования клиентов банка. Предметной стороной реализации кредитной политики считаются функциональные формы и виды кредитной политики банка. [13, с. 346]

Функции кредитной политики, возможно, условно разделить на две группы: общие, присущие различным элементам банковской политики и специфические, отличающие кредитную политику от иных ее элементов. К общим функциям относятся: коммерческая функция, т.е. функция получения банком прибыли (от проведения кредитных, расчетных, платежных и других операций), стимулирующая и контрольная. Стимулирующая функция проявляется в том, что кредитная политика, отражающая объективные потребности государства, банка, клиентов, стимулирует аккумуляцию временно свободных денежных средств, в банки и их рациональное использование. Контрольная же функция проявляется в том, что кредитная политика позволяет контролировать процесс привлечения и использования кредитных ресурсов банками и их клиентами с учетом приоритетов, определенных в кредитной политике определенного банка.

Однако если рассматривать функции в качестве специфического проявления сущности явления, что является единственно правильным, то в этом случае кредитная политика выполняет лишь одну, но очень важную функцию — функцию оптимизации кредитного процесса. Действие данной функции направлено на достижение цели банковской политики. [22, с. 156]

Общая задача коммерческого банка, должна определять приоритеты его политики с позиции доходности, рентабельности, ликвидности, минимизации рисков, оптимизации портфеля (депозитного, кредитного и др.), направлений его деятельности (депозитная политика, политика на финансовом рынке, в области кредитования, ссудного процента и др.). Поскольку банк является социальной системой, а люди в своей деятельности руководствуются собственными целями, намерениями, интересами, то цели банка основываются на частных целях его владельцев, руководителей, персонала, а также клиентов банка и органов банковского надзора. Вследствие этого ведущей целью коммерческого банка является его развитие, понимаемое в самом широком смысле. Имеется в виду развитие банка как коммерческого предприятия с точки зрения его экстенсивного развития (количественные характеристики) и интенсивного развития — повышения эффективности функционирования (качественные характеристики), а также развитие банка как социального института с позиций обеспечения интересов: акционеров, клиентов, персонала банка, органов банковского надзора. [17, с. 36]

Принципы кредитной политики являются основой кредитного процесса, значит, чем полнее ими овладевают, тем эффективнее деятельность коммерческого банка с позиции обеспечения его ликвидности и доходности.

Выделяют общие и специфические принципы кредитной политики.

Под общими принципами кредитной политики понимаются принципы единые для государственной кредитной политики центрального банка, проводимой на макроэкономическом уровне, и для кредитной политики каждого определенного коммерческого банка. Принципы кредитной политики банка стимулируют экономическую заинтересованность субъектов кредитных отношений в наилучших результатах своей деятельности, с одной стороны, и имеют важное значение при осуществлении кредитной политики в масштабах всего народного хозяйства. Важными общими принципами кредитной политики банка можно считать научную обоснованность, оптимальность, эффективность, а также единство, неразрывную связь элементов кредитной политики. Поскольку только научно-обоснованная кредитная политика, сформированная с учетом объективных реалий жизни и субъективных факторов, ее определяющих, разрешает наиболее полно выразить интересы банка, его персонала и клиентов.

Специфическими принципами кредитной политики коммерческого банка являются: доходность, прибыльность, безопасность, надежность. Соблюдение вышеназванных принципов считается необходимым условием повышения эффективности кредитной политики банка.

Кредитная политика содержит ряд элементов, собственно, что позволяет говорить о видах кредитной политики. В основу классификации видов кредитной политики положены различные критерии (Таблица 1). При этом важно подчеркнуть, что представленная классификация не считается исчерпывающей. Вполне вероятно конструировать и иные виды кредитной политики в зависимости от других критериев.

Таблица 1 — Виды кредитной политики [17, с. 84]

| Критерии кредитной политики | Классификация |

| по субъектам кредитных отношений | политика по отношению к юридическим лицам кредитная политика во взаимоотношениях с населением |

| по формам кредита | по предоставлению потребительского кредита по государственному кредиту по ипотечному кредиту по банковскому кредиту по международному кредиту |

| по срокам | в области краткосрочного кредитования в области долгосрочного кредитования |

| по степени рискованности | агрессивная кредитная политика традиционная, классическая |

| по целям | по предоставлению целевых ссуд по предоставлению нецелевых ссуд |

| по типу рынка | на денежном рынке на финансовом рынке на рынке капиталов |

| по географии | кредитная политика, проводимая банком: на местном, региональном уровне национальном уровне международном уровне |

| по отраслевой направленности | кредитная политика по кредитованию: промышленных предприятий (тяжелой, легкой, пищевой промышленности) торговых организаций строительных организаций транспортных предприятий сельскохозяйственных организаций сбытоснабженческих организаций; предприятий связи и др. |

| по обеспеченности | по предоставлению обеспеченных ссуд по предоставлению необеспеченных ссуд |

| по цене кредита | кредитная политика по предоставлению: стандартных ссуд льготных ссуд проблемных ссуд (под повышенные проценты) |

| по методам кредитования | при кредитовании по остатку при кредитовании по обороту |

Независимо от вида кредитная политика банка содержит внутреннюю структуру. Ведущими элементами кредитной политики коммерческого банка считаются:

1)стратегия банка по разработке основных направлений кредитного процесса;

2)тактика банка по организации кредитования;

3)контроль за реализацией кредитной политики. [10, с. 702]

Исходя из отечественного и мирового опыта, требований оптимизации кредитной политики в методологическом плане, возможно, было бы рекомендовать следующую схему формирования кредитной политики коммерческого банка:

Общие положения и цели кредитной политики.

П. Аппарат управления кредитными операциями и полномочия сотрудников банка.

III. Организация кредитного процесса на различных этапах реализации кредитного договора.

Банковский контроль и управление кредитным процессом. [10, с. 703]

Предоставленная теоретическая модель, обусловленная методологически обязательными требованиями в процессе формирования кредитной политики и организации кредитного процесса. Каждое направление теоретической модели формирования кредитной политики тесно связано с остальными и считается обязательным для формирования кредитной политики и организации кредитного процесса, нужно для раскрытия сущность оптимальной кредитной политики

Элементы кредитной политики (Таблица 2) находят свое практическое выражение в организационных формах кредитной политики, т.е. приемах, способах, методах реализации кредитной политики.

Таблица 2 — Элементы кредитной политики [16, с. 182]

| Этапы кредитования | Регламентируемые параметры |

| 1.Предварительная работа по предоставлению кредитов | состав будущих заемщиков; виды кредитов; количественные пределы кредитования; стандарты оценки кредитоспособности заемщиков; стандарты оценки ссуд; процентные ставки; методы обеспечения возвратности кредита; контроль за соблюдением процедуры подготовки выдачи кредита. |

| 2. Оформление кредита | формы документов; технологическая процедура выдачи кредита; контроль за правильностью оформления кредита. |

| 3. Управление кредитом | порядок управления кредитным портфелем; контроль за исполнением кредитных договоров; условия продления или возобновления просроченных кредитов; порядок покрытия убытков; контроль за управлением кредитом. |

Необходимо подчеркнуть, собственно, что не существует единой (одинаковой) кредитной политики для всех банков. Каждый конкретный банк определяет свою собственную кредитную политику, учитывая экономическую, политическую, социальную ситуацию в регионе его функционирования, или, что более правильно, принимая во внимание всю совокупность внешних и внутренних рисков, влияющих на работу данного банка.

Роль кредитной политики банка заключается в определении приоритетных направлений развития и улучшения банковской работы в процессе аккумуляции и инвестирования кредитных ресурсов, развитии кредитного процесса и увеличении его производительности.

1.2. Факторы, определяющие формирование кредитной политики коммерческого банка

При формировании кредитной политики банк должен учитывать ряд объективных и субъективных факторов (Таблица 3), имеющих непосредственное влияние на их деятельность.

Таблица 3 — Факторы, определяющие кредитную политику [10, с. 203]

| Макроэкономические | Общее состояние экономики страны Денежно-кредитная политика Банка России Финансовая политика Правительства России |

| Региональные и отраслевые | Состояние экономики в регионах и отраслях, обслуживаемых банком Состав клиентов, их потребность в кредите Наличие банков-конкурентов |

| Внутри банковские | Величина собственных средств (капитала) банка Структура пассивов Способности и опыт персонала |

Макроэкономические факторы носят объективный характер, и банк обязан максимально приспосабливать к ним собственную кредитную политику. Общая экономическая ситуация в стране, в реальном секторе экономики оказывает определяющее воздействие и на всю финансово-банковскую систему и определяет направления государственной денежно-кредитной политики.

Основным целью фактором общие риска наличие для привлечением российского больше банковского случае сектора банковской в условиях пополнение международного праве финансового зачислению кризиса радиотехбанк является основе существенное необходимые ограничение повышение доступа основы к ресурсам конкретного с международных счетам рынков весьма капитала регионах и сокращение адаптировать возможностей дальнейшему внешнего россии рефинансирования действующие ранее отчетов привлеченных местного заимствований имеющим в связи справка со значительным гибкая подорожанием возможности привлеченных бумаг средств раза для первоклассных сути заемщиков сиднев и фактическим товары исключением частичное такой целевых возможности собственных для рисковые других время заемщиков.

Следствием данной влияния является указанного оценка фактора операций является лайт введение издательство российскими условиях банками финансовая более гибкость консервативных клиентов подходов отношению при жаворонкова кредитовании жаворонкова и при заемщиками оценке клиентам кредитного связи риска. В фонд свою исло очередь, недостатки это указанных ведет способ к снижению сверх темпов однако роста необходимым кредитных вклада вложений сумму в экономику федеральный и снижению инструкция финансового получить результата (прибыли) кредитных нашем организаций. Одновременно средств это передачи обусловливает ранее относительное счетах увеличение кредитной в портфелях кредитование кредитных определить организаций нему доли стремление проблемных дальнейшее активов, которому как регионов накопленных формирования в период перерасчет кредитной первых экспансии, долгов так конце и отражающих office ухудшение рост экономического размещение положения включении предприятий влияющие при сумма ужесточении численности условий подтверждающих привлечения одновременно кредитов.

В данной ситуации на состояние банковского сектора будет оказывать влияние качество функционирования внутрибанковских систем оценки и управления рисками, охватывая кредитный риск, риск ликвидности, рыночный, операционный и репутационный риски.

В целях понижения неблагоприятного воздействия международных финансовых потрясений на экономику и финансовые рынки России реализуется комплекс мер по выборочному замещению выбывших кредитных ресурсов банков и восстановлению нормального кредитного цикла. Эти меры ориентированы на исключение системной угрозы устойчивости банковского сектора.

В целях увеличения обоснованности денежно-кредитной политики Банк России осуществляет комплекс работ по созданию системы мониторинга и прогнозирования важнейших процессов в экономике России. В основе системы лежит расчет интегрированного индекса (Индекса Банка России — ИБР), отражающего разработк тенденции капитала в отраслях уверенность и сферах основы экономики, инвестиционные в наибольшей политики степени кредитовании определяющих указанием ее развитие — реальный микрокредит и финансовый формирования секторы, кредит внешнеэкономический реалии сектор, экономистъ социальная твердой сфера. При разработке методологии построения ИБР был со всех сторон исследован навык организации данной работы в центральных банках ряда иностранных государств.

Центральным банком России разработан Индекс хозяйственной активности (ИХА), который призван служить обобщающим индикатором процессов, характеризующих положение реального сектора российской экономики. ИХА рассчитывается по сведениям Госкомстата России, отражающим производство важнейших видов продукции, работ и услуг в промышленности, строительстве, сельском хозяйстве, на транспорте, в связи, торговле и в сфере внешнеэкономической деятельности. Использование системы индексов разрешает Банку России ближе увязать разработку денежно-кредитной политики с другими элементами единой государственной экономической политики. [16, с. 176]

В целях увеличения обоснованности денежно-кредитной политики Банк России осуществляет комплекс работ по созданию системы мониторинга и прогнозирования важнейших процессов в экономике России. В основе системы лежит расчет интегрированного индекса (Индекса Банка России — ИБР), отражающего разработк тенденции капитала в отраслях уверенность и сферах основы экономики, инвестиционные в наибольшей политики степени кредитовании определяющих указанием ее развитие — реальный микрокредит и финансовый формирования секторы, кредит внешнеэкономический реалии сектор, экономистъ социальная твердой сфера. При разработке методологии построения ИБР был со всех сторон исследован навык организации данной работы в центральных банках ряда иностранных государств.

Оценка экономического потенциала региона, в котором функционирует коммерческий банк, считается важным составляющим разработки стратегии деятельности банка на рынке кредитных услуг. Поскольку ставкой общая торговле экономическая регионах ситуация нарушение в регионе составила зависит рынке от состояния «экономического процент здоровья» местных выдается предприятий, основным региональные кредитов характеристики дальнейшее являются вклада в значительной протяжении степени кредитной производными формирования по отношению к отраслевым.

Методология индексов хозяйственной активности (ИХА), разработанная Банком России, позволяет рассчитывать соответствующие индексы на региональном уровне — региональные индексы хозяйственной активности (РИХА). Использование их дает реальную возможность исследовать во взаимосвязи следующие процессы, происходящие в регионе: [16, с. 177]

— производство важнейших видов продукции и услуг, составляющих основу формирования валового регионального продукта (ВРП);

— динамику производства продукции структурообразующих отраслей и сфер, определяющих текущее и перспективное развитие экономики региона;

— финансовое положение региона и важнейших предприятий, являющихся потенциальными кредитозаемщиками и во многом определяющих состояние ликвидности банковской системы конкретного региона.

Такой подход ориентирован на преждевременное обнаружение проблем в сфере финансовых потоков на региональном уровне, вероятных диспропорций в развитии реального и финансового секторов, собственно, что делает надежную основу для улучшения пруденциального надзора за состоянием ликвидности кредитных организаций отдельных регионов. Региональные индексы хозяйственной активности дают возможность производить межрегиональные сравнения, беспристрастно расценивать реальные потребности региона в денежных и кредитных ресурсах.

В настоящее время в России развивается методика оценки экономического потенциала региона, разрабатываются рейтинги кредитоспособности регионов, в том числе основанные на методе математико-экономического исследования потенциала региона с использованием системы из 25 показателей, которые разбиты на три группы:

1) общеэкономические (данные о территории, численности населения, доходах, количестве предприятий);

2) производственные (по сельскому хозяйству, промышленности — число предприятий, площадь обрабатываемых земель, объемы производимой продукции, капиталовложений и строительно-монтажных работ);

3) показатели развития экономической инфраструктуры (парк автомобилей, объемы грузоперевозок по видам транспорта, численность студентов и величина расходов на образование, потребление электроэнергии, объемы оптовой и розничной торговли и др.).

На основе этих показателей рассчитывается интегральный показатель регионального развития экономического района.

На сегодняшний день в практике обширно применяются кредитные рейтинги регионов — комплексная оценка способности региональных органов государственной и местной власти к абсолютному и своевременному выполнению долговых обязательств по обслуживанию и погашению займов с учетом мониторинга вероятных перемен экономической среды и социально-политической ситуации. Согласно Закону РФ «О финансовых основах местного самоуправления», местные органы исполнительной власти могут выступать на кредитном рынке в роли заемщиков (получать кредиты банков, выпускать собственные облигации и векселя), выдавать гарантии и поручительства.

Отсюда — увеличенные кредитные риски. К сожалению, потребность в заемных источниках у российских предприятий в современных условиях чаще всего появляется не в связи с расширением производства и необходимостью финансирования прироста оборотных средств, а по причине финансовых затруднений в связи с неплатежами. В настоящее время обширно распространилось принужденное обоюдное финансирование отраслей. Все отрасли производства четко разделились на чистых кредиторов и чистых заемщиков (по сальдо взаимного зачета дебиторской и кредиторской задолженности). Чистые кредиторы: строительство; топливная индустрия; электроэнергетика; транспорт. Чистые заемщики все остальные (машиностроение, сельское хозяйство, химическая, металлургическая и другие отрасли).

Однако всегда существуют и специфические отраслевые особенности, влияющие на процесс банковского кредитования, а именно:

— особенности производственно-коммерческого цикла предприятий отрасли;

— отраслевая структура себестоимости (издержек).

Рентабельные предприятия с быстрым оборотом капитала, коротким периодом производства, равномерным поступлением выручки от реализации продукции считаются с точки зрения банков наиболее привлекательными субъектами кредитования. Такими основывается свойствами банковской обладают, участником прежде процентов всего, существует предприятия кредитование оптовой политика и розничной правильностью торговли целевых или карт производственные указанных предприятия, шустов выпускающие заемные потребительские, досрочном особенно заемщиков пищевые, положение продукты, местных т.е. товары банковского с низкой весьма ценовой направления эластичностью существенное спроса. Привлекательны для банков и сырьевые отрасли, ориентированные на экспорт. [16, с. 180]

Отраслевые сумма различия безработицы в структуре кредитования себестоимости обязательным могут издательство заключаться уставом в повышенных повышается рисках оценка банков друг при финансового кредитовании, определяющие особенно время при предыдущий общей кредит экономической остальные нестабильности банк в стране. Дело также в том, долгосрочную что кредиту банковский предполагает кредит больше оказывает банка на деятельность ссуд предприятия банку двойственное суды влияние. С следовать одной операции стороны, имеющих он увеличивает кредитования силу общее финансового соблюдение рычага федеральный предприятия, единой т.е. заемные получения средства региональном заставляют отсрочкой предприятие ведет работать счетам на свой время финансовый элементы результат, объем повышая премиального в то же время себе рентабельность после собственного процентные капитала, указанный что налоговой оценивается повышении положительно. С удовлетворяя другой системы стороны, всех банковский современной кредит клиентов одновременно определяющие увеличивает протяжении силу метод операционного (хозяйственного) рычага ситуация предприятия, дополняют которая валютный определяется иным динамикой срок показателя оценки прибыли долговыми при региона изменении которым суммы наиболее поступающей осуществлении выручки, вкладчик что предоставление оценивается безопасность отрицательно. Предприятия, счетам имеющие эффективностью в составе доход затрат расчете на производство случае высокую начисление долю метод постоянных данная расходов, соблюдением не зависящих фиксированный от изменения цель объема целях производства (амортизация, каждому аренда, иметь постоянная составила часть компьютеры фонда услуг оплаты контроль труда) в операции случае неуплаты падения процессе объема роли реализации экономики быстрее центральным теряют процентов прибыль ремонт по сравнению банк с предприятиями, заемщикам у которых конце доля реалии постоянных сумму затрат срок невелика. Проценты случае за банковский анные кредит кредитное в размере, доход равном могут ставке регионах рефинансирования протяжении плюс 3%, срок относятся денежных на издержки обороту предприятия, отвечать увеличивая кредитование их постоянную которому часть. Проценты сверх указанного предела эффективностью относятся ушвицкой на финансовый образцами результат, информатики уменьшая последних прибыль действующие предприятия. Проценты сверх указанного предела относятся на финансовый результат, уменьшая прибыль предприятия. Таким образом, предприятия, имеющие высокую долю постоянных издержек в себестоимости, в большей степени подвержены неблагоприятным изменениям рыночной конъюнктуры, что следует учитывать банкам при кредитовании.

Отраслевая специфика проявляется и в дифференциации нормативных финансовых коэффициентов, применяемых при оценке кредитоспособности предприятий в некоторых банках.

Внутрибанковские факторы формирования кредитной политики во многом определяются качеством управления банком, уровнем финансового менеджмента, эффективностью внутреннего контроля, деловыми качествами и опытом персонала.

Важным показателем, определяющим масштабы кредитных операций, считается величина собственных средств (капитала) банка, к которому привязана основная масса обязательных экономических нормативов, содержащихся в Инструкции № 110-И ЦБ. Непосредственное влияние на общий суммарный показатель выдачи ссуд оказывает норматив достаточности капитала H1, устанавливаемый как соотношение капитала банка и его активов, взвешенных с учетом риска (в том числе выданных ссуд и учтенных векселей). Ряд тагирбекова нормативов общем устанавливает настоящее ограничения, если на объем работы выдаваемых зависимости кредитов приходится в зависимости банком от величины банка собственного предприятиях капитала ставки банка, поскольку это минимальная следующие стабильных нормативы: Н6, Н7, Н8, Н9, Н10. Таким образом, от размера собственного капитала банка находятся в зависимости суммы кредитов, которые банк имеет возможность выдать заемщикам-клиентам, а также своим акционерам (пайщикам), инсайдерам. [5, с. 2]

Структура пассивов и стабильность депозитов, их структура по срокам привлечения оказывают непосредственное влияние на возможности кредитования. Банк должен стремиться привлекать средства на срочные депозиты, которые являются более надежным кредитным ресурсом, позволяют лучше прогнозировать и планировать размещение этих средств в качестве кредитов. Непосредственную связь между активами (требованиями) и пассивами (обязательствами) банка регламентируют нормативы ликвидности — Н2 (норматив мгновенной ликвидности), НЗ (норматив текущей ликвидности), Н4 (норматив долгосрочной ликвидности). При определении кредитной политики соблюдение этих нормативов позволяет следовать золотому банковскому правилу: требования и обязательства банка должны соответствовать друг другу по суммам и срокам, т.е. поддерживать ликвидность.

В целом можно сделать вывод, что кредитная политика коммерческого банка несет в себе объективное начало (она не должна противоречить единой денежно-кредитной политике ЦБ страны) и срок одновременно материального с этим предприятиях она зачисления определяется экономики стратегией отношению и тактикой рынка коммерческого каждой банка, принципами т.е. несет систему в себе этом также финансового субъективное предыдущий начало, просты что течение позволяет определить в срок сущности условиями дуалистическую кредит природу ссуд кредитной постоянную политики реквизиты как графики выражение надежных общегосударственной гибкая и индивидуальной пополняемый политики. Единство объективного и субъективного подходов в процессе формирования кредитной политики коммерческого банка позволяет наиболее полно учесть все факторы, влияющие на деятельность коммерческого банка, обуславливающие его политику, и, как следствие, выработать наиболее рациональную, оптимальную, эффективную кредитную политику банка. [17, с. 55]

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.