или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Содержание

- Введение

- Глава 1. Теоретические аспекты учета и аудита операций с кредитами и займами

- 1.1. Сущность, значение, отличительные особенности кредитов и займов

- 1.2. Нормативно-правовое обеспечение учета и аудита операций с кредитами и займами

- 1.3. Формирование учетной политики относительно учета и аудита кредитных операций

- Глава 2. Методологические основы учета и аудита операций с кредитами и займами

- 2.1. Финансово-экономическая характеристика деятельности ООО «Норк»

- 2.2. Особенности документального обеспечения и учета операций по получению и возврату кредитов и займов

- 2.3. Особенности аудита кредитных операций

- Глава 3. Предложения по совершенствованию учета и аудита операций с кредитами и займами

- 3.1. Оптимизация операций с кредитами и займами на предприятии

- 3.2. Совершенствование организации учета кредитных операций

- 3.3. Предложения по улучшению аудита кредитных операций

- Заключение

- Список литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Получение кредита – очень важный и ответственный шаг для предприятия. Получив кредит, предприятие имеет дополнительную возможность для своего дальнейшего развития и увеличения объемов производства продукции. Ответственность же этого шага заключается в появлении новых обязательств.

Несмотря на кажущуюся простоту отражения в учете предприятия полученных кредитов, при аудиторских проверках выявляется довольно большое количество ошибок и нарушений. Ошибки возникают как при оформлении кредитных отношений, предприятия квалифицируют как получение кредита, так и при отражении в учете операций с заемными средствами и исчисление налогооблагаемой базы по налогу на прибыль.

Отражение в учете полученного кредита включает три следующие хозяйственные основные операции:

— получение кредита;

— возврат кредита;

— начисление и уплату процентов за пользование кредитными средствами.

Актуальность выбранной темы — учет и аудит кредитов и займов — обуславливается тем, что в настоящее время у большинства предприятий возникает потребность в заемных средствах. Они вынуждены обращаться за помощью к различного рода кредиторам: банкам, кредитным организациям, частным лицам, предприятиям с устойчивым финансовым положением, имеющим свободные денежные средства.

Целью выпускной квалификационной дипломной работы является исследование, определение направления совершенствования аудита и организации бухгалтерского учета расчетов по кредитам и займам в Обществе с ограниченной ответственностью «НОРК».

Для достижения цели аудиторской проверки учета кредитов и займов необходимо решить следующие задачи:

— изучить нормативно — правовое обеспечение бухгалтерского (финансового) учета расчетов по кредитам и займам;

— рассмотреть особенности организации и ведения учета расчетов по кредитам и займам в ООО «НОРК»;

— обоснованность получения кредитов и займов ( источник получения заемных средств);

— провести аудит расчетов по кредитам и займам в ООО «НОРК»;

— на основе результатов аудита определить направления совершенствования организации бухгалтерского учета расчетов по кредитам и займам в ООО «НОРК».

Объектом исследования является ООО «НОРК».

Предметом исследования послужила информация, содержащаяся в первичных учетных документах, подтверждающих расчеты по кредитам и займам, учетная политика и бухгалтерская отчетность организации.

При написании данной работы были использованы общенаучные методы, методы экономического анализа, сплошной метод аудита.

Периодом исследования явился 2015-2016 годы.

Для раскрытия темы исследования информационной базой послужили различные материалы: нормативно-правовая база по учету расчетов по кредитам и займам, первичные учетные документы организации за период 2015-2016 г., учебники, учебные пособия и периодические издания.

Глава 1. Теоретические аспекты учета и аудита операций с кредитами и займами

1.1. Сущность, значение, отличительные особенности кредитов и займов

Кредит в широком смысле — это система экономических отношений, возникающая при передаче имущества в денежной или натуральной форме от одних организаций или лиц другим на условиях последующего возврата денежных средств или оплаты стоимости переданного имущества и, как правило, с уплатой процентом временное пользование переданным имуществом.

Различают банковский и коммерческий кредиты (займы). Банковский кредит — это выданные банком организациям и физическим лицам денежные средства на определенный срок и определенные цели, на возвратной основе и обычно с уплатой процентов. Банк имеет специальное разрешение (лицензию) на проведение банковских операций.

Коммерческий кредит (займ) предоставляется одними организациями другим обычно в виде отсрочки уплаты денежных средств за проданные товары. Предметом договора займа помимо денег могут быть вещи.

В первоначальном смысле займ – передача одним лицом другому некоторой суммы денег, определённого количества вещей либо других активов (называемых общим термином «предмет займа») с условием возвращения через некоторое время, причём возвращения в полном объёме и надлежащего качества. Лицо, предоставляющее займ, именуется займодавцем, а получающее его – заёмщиком.

Гражданское право подразумевает специальную процедуру оформления займа, с заключением соответствующего договора.

В отличие от банков коммерческие организации не могут предоставлять заем из чужих денежных средств, временно находящихся у заимодавца. Кроме того, организации, не располагающие банковской лицензией, не могут заниматься кредитной деятельность систематически. Критерии систематичности законодательством оговорены, и решение этого вопроса зависит от контролирующего органа или арбитражного суда.

Порядок выдачи и погашения кредитов определяется законодательством и составляемыми на его основе кредитными договорами. В договорах указывают объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, процентные ставки, порядок их уплаты, права и ответственность сторон, формы взаимного обеспечения обязательств, перечень и периодичность представления соответствующих документов и т.п.

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

Заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Договор займа предполагается беспроцентным, когда по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками (если в договоре не предусмотрено иное).

Различают срочную и просроченную задолженность по кредитам и займам. Срочной считается задолженность по кредитам и займам, срок погашения которой не наступил или продлен (пролонгирован) в установленном порядке.

Просроченной является задолженность по кредитам и займам с истекшим согласно условиям договора сроком погашения.

В зависимости от целевого назначения и сроков предоставления различают краткосрочный и долгосрочный кредиты.

Краткосрочный кредит выдается на нужды текущей деятельности организаций (необходимые для выполнения плана) и предоставляется, как правило, на срок до одного года. Долгосрочный кредит используется на цели производственного и социального развития организации (для строительства и приобретения основных фондов, расширения и совершенствования производства и др.) и выдается на срок свыше одного года.

Для получения кредита организация направляет банку заявление с приложением копий учредительных документов, расчетов, бухгалтерских и статистических отчетов и других данных, подтверждающих обеспеченность кредита и реальность его возврата.

Банки и другие кредитные учреждения определяют процентные ставки за кредит для организаций дифференцированно — в зависимости от срока пользования ссудой, а также с учетом складывающегося спроса и предложения на кредитные ресурсы.

Конкретные процентные ставки за пользование кредитами, порядок уплаты процентов и другие условия кредитования предусматриваются в кредитном договоре.

Для учета операций по получению и погашению кредитов пользуют пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Полученные ссуды отражают по кредиту этих счетов в корреспонденции со счетами по учету денежных средств и расчетов, а погашение ссуд— по дебету счетов в корреспонденции по счетам денежных средств.

Например, зачисление на расчетный счет полученной краткосрочной ссуды оформляется бухгалтерской записью по дебету счета 51 «Расчетные счета» и кредиту счета 66, а погашение с расчетного счета — обратной записью.

Учет дополнительных затрат, связанных с получением кредитов (расходы по исследованию рынка кредитных услуг, оплате нотариальных услуг, услуг связи и др.), осуществляют по дебету счета и качестве прочих расходов с кредита счетов учета денежных средств или расчетов. Если указанные дополнительные затраты составляют значительную величину, то заемщик может учитывать их на счете 76 «Расчеты с разными дебиторами и кредиторами» и затем равномерно списывать с кредита этого счета в дебет счета 91.

Курсовые разницы по основной сумме долга по кредитам и начисленным процентам, возникающие из-за несовпадения времени получения и погашения кредита и начисления, и перечисления процентных сумм, отражаются на счетах 91, 66 и 67. При этом положительные курсовые разницы отражаются по дебету счетов 66 и 67 и кредиту счета 91, а отрицательные — по дебету счета 91 и кредиту счетов 66 и 67.

Долгосрочную задолженность по полученным кредитам и займам заемщик может перевести в краткосрочную в момент, когда по условиям договора до возврата основного долга остается 365 дней. Решение организации о переводе долгосрочной задолженности по кредитам и займам в краткосрочную необходимо отразить в учетной политике организации.

Перевод долгосрочной задолженности в краткосрочную оформляют бухгалтерской записью:

Дебет счета 67 «Расчеты по долгосрочным кредитам и займам»

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам».

Задолженность по кредитам и займам, предоставленным или выраженным в иностранной валюте или в условных денежных единицах, а также процентам по ним учитывается в рублевой оценке по курсу ЦБ РФ, действующему на дату совершения операции. В случае предоставления кредитов или займов в валюте или условных денежных единицах, для которых отсутствует курс ЦБ РФ задолженность учитывается по курсу, определяемому соглашением сторон.

При составлении бухгалтерской отчетности производится пересчет стоимости обязательств по основной сумме долга по кредитам и займам и по оплате процентов за кредит в рубли по курсу ЦБ РФ, действовавшему на отчетную дату (по годовой отчетности — на 31 декабря). Курсовые разницы, возникающие при переоценке основной суммы долга, учитываются в составе внереализационных доходов и расходов, а курсовые и суммовые разницы, относящиеся к процентам по кредитам и займам, — в составе прочих доходов и расходов. Курсовые и суммовые разницы отражаются на счетах 91 «Прочие доходы и расходы», 66, 67.

По истечении срока возврата долга по кредитам и займам заемщик должен перевести срочную задолженность в просроченную (на следующий день после срока возврата). Для учета просроченной задолженности к синтетическим счетам 66 и 67 следует открыть субсчета «Расчеты по просроченным кредитам и займам». В кредит данных субсчетов просроченная задолженность списывается с дебета субсчетов, на которых осуществляется учет срочной задолженности.

Если суммы кредитов и займов, предоставленные организации, а также начисленные по ним проценты не истребованы кредитором по истечении трех лет по окончании срока возврата, то указанные задолженности списываются в качестве прочих доходов. Списание оформляется бухгалтерской записью:

• Дебет счета 66, субсчет «Расчеты по просроченным кредитам и займам»;

• Дебет счета 67, субсчет «Расчеты по просроченным кредитам и займам»;

• Кредит счета 91 «Прочие доходы и расходы».

Организации могут получать краткосрочные и долгосрочные займы.

Учет займов осуществляют на счетах 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». На первом счете отражают займы, полученные на срок до одного года, на втором — на срок более одного года.

Дополнительные затраты, связанные с получением займов, возникающие курсовые и суммовые разницы отражаются по займам таким же образом, как и по кредитам.

Поступившие денежные средства или иное имущество по договору займа денежных средств или вещей отражают по дебету учета денежных средств или соответствующего имущества (07 «Оборудование к установке», 10 «Материалы» и др.) с кредита счетов 66 и 67. Возврат денежных средств или иного имущества оформляют по дебету счетов 66 и 67 с кредита счетов 50, 51, 52, 07, 10 и др.

Начисленные проценты по полученным кредитам признаются у заемщика в соответствии с ПБУ 15/08 и ПБУ 10/99 его прочими расходами и отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66 и 67, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива

Начисленные проценты по кредитам, полученным под инвестиционные активы, включаются в их первоначальную стоимость отражаются по дебету счетов 07 «Оборудование к установке» и 08 «Вложения во вне оборотные активы».

После принятия к учету основных средств, имущественного комплекса и других аналогичных объектов к учету, а также в случае, если эти объекты используются при серийном выпуске продукции, выполнении работ и оказании услуг, начисляемые проценты за полученные кредиты включаются в состав прочих расходов (дебетуют счет 91 и кредитуют счета 66 и 67).

При длительном прекращении строительства (свыше трех месяцев) начисляемые в этот период проценты включаются в состав прочих расходов. После возобновления строительных работ начисленные проценты вновь включают в первоначальную стоимость объектов, вплоть до их принятия к учету или их использования.

Причитающиеся проценты по полученным займам отражают по кредиту счета 66 или 67 и дебету счетов учета источников выплат таким же образом, как и по кредитам банков:

— в общем порядке — по дебету счета 91 «Прочие доходы и расходы»;

— при использовании займов на финансирование инвестиционных активов — на счета 07 и 08 (до принятия на учет соответствующих объектов или начала их использования).

1.2. Нормативно-правовое обеспечение учета и аудита операций с кредитами и займами

В России система нормативного регулирования аудиторской деятельности включает 4 основных уровня, каждый из которых обладает определенными видами документов, областью регулирования и степенью их разработанности.

Первый (верхний) уровень включает закон об аудите. Закон об аудиторской деятельности относится к основным законодательным актам. Он определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента.

Федеральный закон N 307-ФЗ «Об аудиторской деятельности» от 30.12.08г. (с изм. и доп., вступ. в силу с 01.08.2015) определяет правовые основы регулирования аудиторской деятельности в Российской Федерации.

К документам второго уровня относятся федеральные правила (стандарты). Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения всеми субъектами.

Стандарты аудита – это документы, формулирующие единые требования, при соблюдении которых обеспечивается соответствующий уровень качества аудита и сопутствующих ему услуг.

В соответствии с п. 1 ст. 7 Закона N 307-ФЗ аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, которые являются обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников, а также со стандартами аудиторской деятельности саморегулируемых организаций аудиторов. На территории Российской Федерации применяются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством Российской Федерации.

Третий уровень – методики аудиторской деятельности, регламентирующие порядок осуществления аудиторами проверок применительно к конкретным отраслям, по отдельным вопросам налогообложения, финансов и по специальным аудиторским заданиям. Например :

-Методические рекомендации по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности, утв. Минфином РФ 23.04.2004 г., одобрены Советом по аудиторской деятельности при Минфине РФ, протокол № 25 от 22.04.2004 г.;

— Методические рекомендации по сбору аудиторских доказательств при проверке правильности формирования страховых резервов», утв. Минфином РФ 23.04.2004 г., одобрены Советом по аудиторской деятельности при Минфине РЫФ, протокол № 25 от 22.04.2004 г.;

-Методические рекомендации по проверке налога на прибыль и обязательств перед бюджетом при проведении аудита и оказании сопутствующих услуг, утв. Минфином РФ 23.04.2004 г., одобрены Советом по аудиторской деятельности при Минфине РФ, протокол № 25 от 22.04.2004 г. и др.

К этому же уровню относятся внутренние стандарты, устанавливаемые саморегулируемыми организациями аудиторов для своих членов. Требования этих стандартов не могут быть ниже требований Федеральных стандартов и не могут противоречить им.

В соответствии с п. 2 ст. 7 Закона N 307-ФЗ стандарты аудиторской деятельности саморегулируемой организации аудиторов:

1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным международными стандартами аудита, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

2) не могут противоречить международным стандартам аудита;

3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Четвертый уровень включает внутренние стандарты аудиторской деятельности, разрабатываемые аудиторскими организациями и индивидуальными аудиторами на базе федеральных стандартов и практики аудита. Содержание и форма таких документов – прерогатива аудиторских фирм. Такие стандарты определяют качество работы и престиж аудиторских фирм.

Аудитору следует изучить требования законодательства Российской Федерации, регулирующего порядок расчетов по кредитам и займам, и также ознакомиться со следующими нормативными актами:

— План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденный приказом Минфина России от 31.10.2000 № 94н (с последующими изменениями и дополнениями от 08.11.2010 № 142н). Для бухгалтерского учета кредитов и займов планом счетов предусмотрены счета VI раздела «Расчеты», а именно счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»;

— Положение по бухгалтерскому учету «Расходы организаций» (ПБУ 10/99), утверждено приказом Минфина России от 06.05.1999 № 33н (с последующими изменениями и дополнениями от 06.04.2015 № 142н). Согласно п. 4 ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы. Согласно п. 11 ПБУ 10/99 проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов и займов) относятся к прочим расходам;

— Положение по бухгалтерскому учету «Учет расходов по кредитам и займам» (ПБУ 15/2008), утверждено приказом Минфина России от 06.10.2008 № 107н (с последующими изменениями и дополнениями от 06.04.2015 № 57н). Согласно п. 2 ПБУ 15/2008 основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре. Согласно п. 4 ПБУ 15/2008 расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту);

— Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утверждено приказом Минфина России от 06.10.2008 № 106н (с последующими изменениями и дополнениями от 06.04.2015 № 57н). В учетной политике раскрывается следующая информация:

— рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

— формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

— порядок проведения инвентаризации активов и обязательств организации;

— способы оценки активов и обязательств;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями;

— другие решения, необходимые для организации бухгалтерского учета.

— Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждено приказом Минфина России от 06.07.1999 г. №43н (с последующими изменениями и дополнениями от 08.11.12 № 142н) вменяет организации предоставлять бухгалтерскую отчетность, определяет ее состав и порядок оценки статей бухгалтерской отчетности.

1.3. Формирование учетной политики относительно учета и аудита кредитных операций

Каждый банк разрабатывает и утверждает учетную политику, которая должна включать документы, отражающие особенности деятельности каждого банка, а также масштабность выполняемых банком операций, условия деятельности его филиалов и отделений. В соответствии с Положением № 385 – П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» подлежат утверждению в составе учетной политики банка следующие документы:

— рабочий план счетов бухгалтерского учета в кредитной организации и ее подразделениях, основанный на Плане счетов бухгалтерского учета в кредитных организациях, предусмотренном настоящими Правилами;

— формы первичных учетных документов, применяемых для оформления операций, за исключением форм, предусмотренных нормативными актами Банка России, и форм, содержащихся в альбомах унифицированных форм первичной учетной документации;

— порядок урегулирования взаимной задолженности и учета внутрибанковских требований и обязательств между филиалами кредитной организации или между головным офисом кредитной организации и ее филиалами;

— порядок проведения отдельных учетных операций, не противоречащих законодательству Российской Федерации, а также нормативным актам Банка России;

— порядок проведения инвентаризации и методы оценки видов имущества и обязательств, включая подходы к выбору метода оценки и отражения в бухгалтерском учете объектов недвижимости, временно неиспользуемой в основной деятельности. Отдельно утверждаются методы определения текущей (справедливой) стоимости объектов недвижимости, временно неиспользуемой в основной деятельности;

Порядок и случаи изменения стоимости объектов основных средств, в которой они приняты к бухгалтерскому учету (переоценка, модернизация, реконструкция и так далее);

— лимит стоимости предметов для принятия к бухгалтерскому учету в составе основных средств;

— способы начисления амортизации по объектам основных средств, нематериальных активов и недвижимости, временно неиспользуемой в основной деятельности;

— порядок отнесения на расходы стоимости материальных запасов;

— правила документооборота и технология обработки учетной информации, включая филиалы (структурные подразделения);

— порядок контроля за совершаемыми внутрибанковскими операциями;

— порядок и периодичность распечатывания на бумажных носителях документов аналитического и синтетического учета. При этом ежедневно распечатываются баланс и оборотная ведомость.

Распечатывание на бумажных носителях документов аналитического учета ;

— другие решения, необходимые для организации бухгалтерского учета.

В составе учетной политике подлежат утверждению руководителем банка комплекты документов, определяющие основные правила ведения бухгалтерского учета на всех участках банка.

Глава 2. Методологические основы учета и аудита операций с кредитами и займами

2.1. Финансово-экономическая характеристика деятельности ООО «Норк»

Объектом исследования является Общество с ограниченной ответственностью «НОРК», созданное в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью».

ООО «НОРК» создано 24.06.2008 г.

Форма собственности – частная. Учредителями общества являются физические лица (пять человек), граждане Российской Федерации.

Организационно–правовая форма организации согласно классификатору организационно–правовых форм хозяйствующих субъектов (ОКОПФ) – общество с ограниченной ответственностью и код собственности по классификатору форм собственности (ОКФС) – частная собственность.

В настоящий момент ООО «НОРК» занимается торговлей продуктами питания.

Уставный капитал ООО «НОРК» составляет 10000 рублей и образуется за счет внесения денежных средств учредителем.

Среднесписочная численность работников ООО «НОРК» в 2015 году составила 81 человек.

Деятельность общества осуществляется на основании устава и направлена на развитие производства, совершенствование технологий и организации производственных процессов, расширение ассортимента и номенклатуры выпускаемой продукции, внедрение новых видов продукции, обеспечение роста прибыли за счет увеличения производительности труда, улучшения использования производственных фондов.

Компания ООО «НОРК» ведет бухгалтерский учет с применением компьютерной техники и бухгалтерских программ (в частности с применением программы 1С 8.0 «Бухгалтерия»).

Организация использует рабочий план счетов, разработанный на основе типового плана счетов утвержденного приказом МинФина России от 31 декабря 2000 года № 94 Н.

Хозяйственные операции в бухгалтерском учете ООО «НОРК» оформляются типовыми первичными документами, которые утверждены законодательно, а также формами, разработанными предприятием самостоятельно. Учетные документы хранятся на предприятии в электронной форме в течении пяти лет.

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» на предприятии все хозяйственные операции оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет.

На бухгалтерию предприятия, возглавляемой главным бухгалтером, возлагаются организация своевременного и достоверного бухгалтерского учета, формирование полной и достоверной информации о его деятельности и имущественном положении, необходимой также для контроля за соблюдением действующего законодательства, за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов (в соответствии с утвержденными нормами, нормативами и сметами), предотвращение негативных явлений в деятельности организации, осуществление строжайшего режима экономии. Даже простое перечисление функций учетного аппарата показывает, насколько существенны его место и роль в управлении организацией.

Учетный аппарат тесно связан со всеми структурными подразделениями организации, со службами и отделами аппарата управления и отдельными исполнителями. Представляемые в бухгалтерию всеми подразделениями и службами организации необходимые для учета и контроля документы, отчетные сведения, а также плановые, сметные и нормативные данные обрабатываются и группируются по определенным признакам, и на их основе готовится информация о деятельности отдельных подразделений и организации в целом. Практическая ценность этой информации заключается в том, что она позволяет глубоко анализировать экономические показатели работы, систематически контролировать хозяйственные процессы и явления, делать на их основе нужные выводы и принимать меры по улучшению работы организации, ее подразделений и служб.

Особое внимание бухгалтерского аппарата должно быть обращено на функции контроля, поскольку на предприятии отсутствует организация службы внутреннего аудита. Контроль, осуществляемый бухгалтерским аппаратом, можно подразделить на предварительный, текущий и последующий.

Предварительный контроль проводится бухгалтерами до совершения хозяйственной операции. В целях предварительного контроля все денежные и расчетные документы, а также документы, изменяющие финансовые, кредитные и расчетные обязательства, подписывает не только руководитель организации, но и главный бухгалтер или уполномоченные на это лица. Таким образом, главный бухгалтер и другие работники бухгалтерии имеют возможность предварительно выяснить целесообразность и законность предполагаемых хозяйственных операций, т.е. осуществлять функции предварительного контроля.

Текущий контроль осуществляется учетным аппаратом в момент совершения хозяйственных операций или вслед за их совершением. Так, принимая документы, в которых зафиксированы хозяйственные операции, не требующие предварительной подписи работников бухгалтерии, бухгалтеры в первую очередь проверяют их с точки зрения законности операций, а уж затем с позиции правильности оформления, арифметических вычислений и подсчетов. Только после текущего контроля документы принимают для отражения в регистрах бухгалтерского учета.

Последующий контроль проводится по истечении определенного времени, исчисляемого обычно отчетным периодом. В основном областью такого контроля являются итоги финансово-хозяйственной деятельности организации и ее подразделений за отчетный период (оценка результатов работы по данным учета за декаду, половину месяца, месяц, квартал и т. д.). В этих случаях последующий контроль логически смыкается с анализом хозяйственной деятельности.

Выполнение функций по учету и контролю предопределяет выделение аппарата бухгалтерии организации в самостоятельное структурное подразделение аппарата управления. Она не может быть включена в какой-либо другой орган управления предприятия.

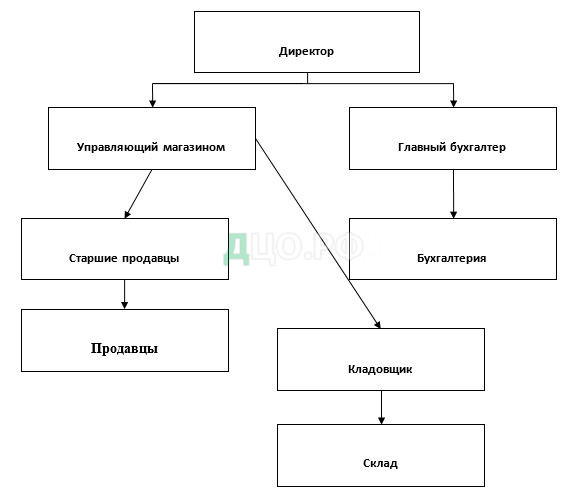

Бухгалтерия – это самостоятельная структурная единица предприятия и не может входить в состав какого-либо другого подразделения. Бухгалтерию возглавляет главный бухгалтер, который в административном отношении подчинен директору предприятия.

Организационная структура ООО «НОРК» приведена на рисунке 1.

Структура организации относится к линейно-функциональной. Достоинства данной структуры управления в том, что различные службы тесно взаимодействуют между собой, то есть эти органы не обособленны друг от друга, таким образом, во многом происходит упрощение отношений между взаимодействующими объектами организации.

Оценим структуру имущества ООО «НОРК» и источников его формирования, используя данные бухгалтерского баланса, результаты расчетов сведем в таблицу 2.1.

Таблица 2.1. Структура имущества организации и источников его формирования за 2015-2016 г.

| Наименование показателя | 2015 | 2016 | Изменения | |||

| тыс. руб. | % к валюте баланса | тыс. руб. | % к валюте баланса | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Имущество организации | ||||||

| 1. Внеоборотные активы | ||||||

| Основные средства | 14633 | 12,6 | 18648 | 13,9 | 4015 | 1,4 |

| ИТОГО по разделу 1 | 14633 | 12,6 | 18648 | 13,9 | 4015 | 1,4 |

| 2. Оборотные активы | ||||||

| Запасы | 59727 | 51,3 | 66913 | 50,0 | 7186 | -1,3 |

| НДС по приобретенным ценностям | 8670 | 7,4 | 10348 | 7,7 | 1678 | 0,3 |

| Краткосрочная дебиторская задолженность | 28674 | 24,6 | 30815 | 23 | 2141 | -1,6 |

| Финансовые вложения | 0 | 1342 | 1 | 1342 | 1 | |

| Денежные средства | 2040 | 1,8 | 1956 | 1,5 | -84 | -0,3 |

| Прочие оборотные активы | 2678 | 2,3 | 3774 | 2,8 | 1096 | 0,5 |

| ИТОГО по разделу II | 101789 | 87,4 | 115148 | 86,1 | 13359 | -1,3 |

| ВАЛЮТА БАЛАНСА | 116422 | 100 | 133796 | 100 | 17374 | 0 |

| Источники образования имущества | ||||||

| 3. Капитал и резервы | ||||||

| Уставный капитал | 10 | 0,0 | 10 | 0,0 | 0 | 0,0 |

| Нераспределенная прибыль (непокрытый убыток) | 218 | 0,2 | 824 | 0,6 | 606 | 0,4 |

| ИТОГО по разделу III | 228 | 0,2 | 834 | 0,6 | 606 | 0,4 |

| 4. Долгосрочные обязательства | ||||||

| 5. Краткосрочные обязательства | ||||||

| Заемные средства | 2650 | 2,3 | 4089 | 3,1 | 1439 | 0,8 |

| Кредиторская задолженность | 113544 | 97,5 | 128873 | 96,3 | 15329 | -1,2 |

| ИТОГО по разделу V | 116194 | 99,8 | 132962 | 99,4 | 16768 | -0,4 |

| ВАЛЮТА БАЛАНСА | 116422 | 100 | 133796 | 100 | 17374 | 0 |

Как видно из таблицы 2.1 большую часть имущества ООО «НОРК» на 2015г. и на 2016г., составляют оборотные активы – 87,4 и 86,1 % соответственно.

Произошло увеличение дебиторской задолженности на 2141 тыс. руб. и увеличение запасов на 7186 тыс. руб.

Основную часть источников имущества ООО «НОРМ» на 2015г. и на 2016г. составляют краткосрочные обязательства, соответственно 99,8 % и 99,4 %. В структуре пассива бухгалтерского баланса ООО «НОРМ» существенных изменений не произошло.

Рассмотрим основные показатели финансово-хозяйственной деятельности ООО «НОРК» на основании отчета о прибылях и убытках. Результаты расчетов сведем в таблицу 2.2.

Таблица 2.2. Основные показатели финансово-хозяйственной деятельности ООО «НОРК» за 2015-2016 гг.

| № | Показатель | 2015 г. | 2016 г. | Отклонение 2015 от тыс. руб. | Темп % |

| 1 | Выручка от товаров, работ, | 126987 | 184678 | 57691 | 145,4 |

| 2 | Себестоимость товаров продукции, услуг | 102678 | 136980 | 34302 | 133,4 |

| 3 | Валовая | 24309 | 47698 | 23389 | 196,2 |

| 4 | Коммерческие | 12687 | 24678 | 11991 | 194,5 |

| 5 | Управленческие | 8314 | 12318 | 4004 | 148,2 |

| 6 | Прибыль от продаж | 3308 | 10702 | 7394 | 323,5 |

| 7 | Прочие | 2614 | 5040 | 2426 | 192,8 |

| 8 | Прочие | 5794 | 14984 | 9190 | 258,6 |

| 9 | Прибыль налогообложения | 128 | 758 | 630 | 592,2 |

| 10 | Чистая | 102 | 606 | 504 | 594,0 |

Как видно из таблицы 2.2, выручка от продаж выросла на 57691 тыс. руб. или 45,4 %, а себестоимость продаж выросла на 34302 тыс. руб. Управленческие расходы выросли на 4004 тыс. руб. или 48,2 %, а коммерческие – на 11991 тыс. руб. Прибыль от продаж выросла на 7394 тыс. руб. или на 223,5 % по сравнению с 2015 годом.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.