Содержание

Введение 3

1. Теоретические и методологические основы калькулирования себестоимости продукции 5

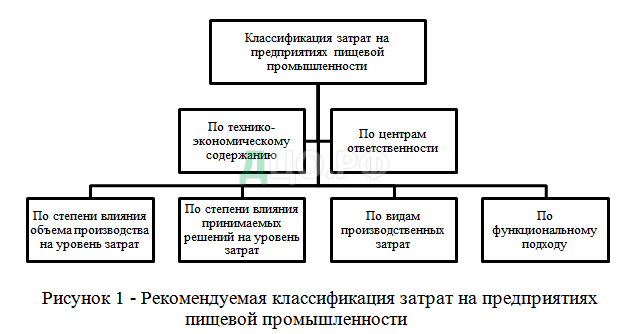

1.1 Понятие себестоимости и затрат на производство продукции, их возможная классификация в пищевой промышленности 5

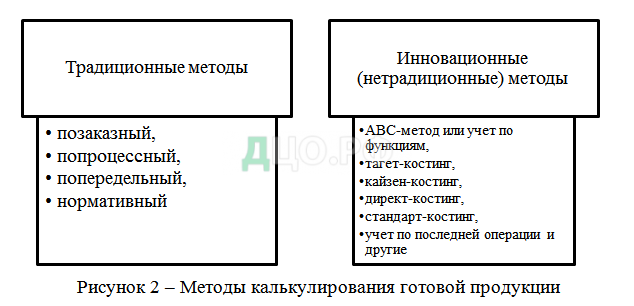

1.2 Сравнительная характеристика методов учета затрат, применяемых в российской и зарубежной практике 12

2. Особенности организации учёта затрат в ООО «ТПК «Южный продукт» 21

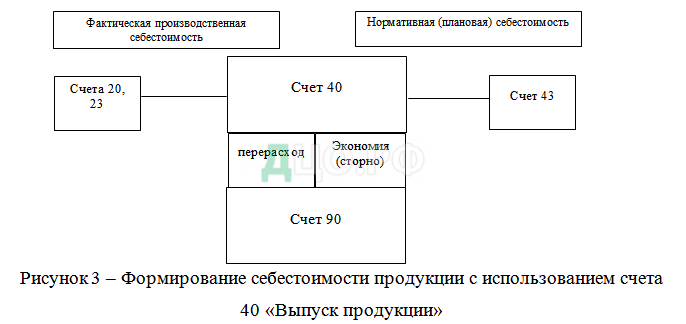

2.1 Организация учета затрат на производство продукции в организации 21

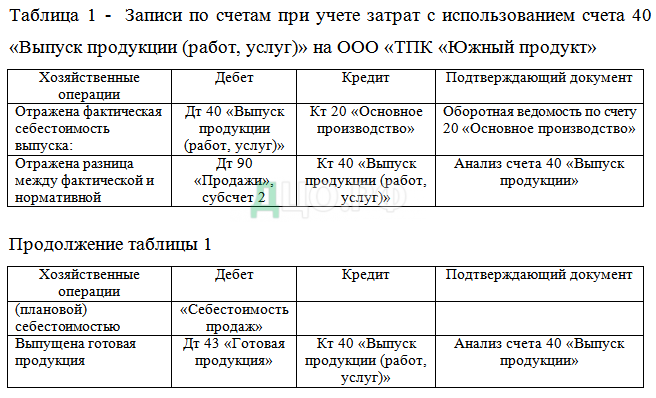

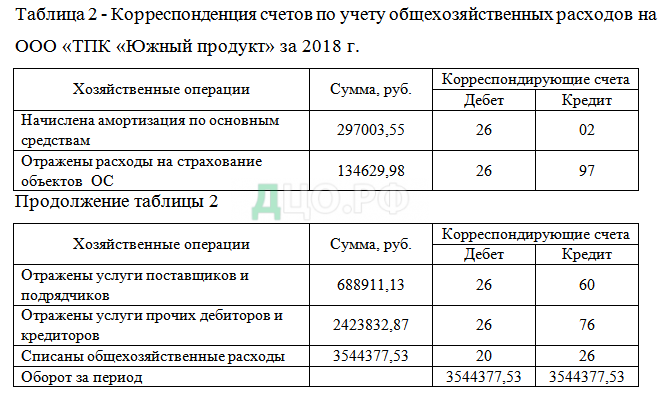

2.2 Калькулирование себестоимости продукции в ООО «ТПК «Южный продукт» 30

2.3 Оценка возможности использования новейших систем калькулирования затрат на производство в ООО «ТПК «Южный продукт» 34

Заключение 37

Список использованной литературы 40

Приложения 45

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Актуальность данного исследования обусловлена тем, что в нынешних условиях хозяйственной деятельности коммерческих предприятий, когда отмечается нарастание конкуренции на рынке, а также ускорение технического развития производства, в том числе и в пищевой отрасли, именно учет затрат и калькулирования себестоимости продукции не может ограничиваться традиционными инструментами производственного учета.

Обзор экономической литературы выявил большое разнообразие методик определения текущих затрат как на оперативном уровне, так и на стратегическом. В данной работе были рассмотрены труды таких экономистов как: Арутюнян Ю. И., Шибанихин Е. А., Бердышев С.Н., Бобрышев А.Н., Вахрушина М. А., Демина И.Д., Ивашкевич В.Б., Ивашкевич В.Б., Керимов В. Э., Кондраков Н. П., Иванова М. А., Смирнов Р. С., Шеремет А. Д. и другие.

Изучая мнения различных авторов по данной теме, было определено, что на сегодняшний день не существует единого мнения в данной области. Одни авторы пишут, что нет необходимости вести учет затрат и определять себестоимость продукции, поскольку это трудозатратно и не информативно. Другие — наоборот, что это как раз информативно и дает большие возможности в бизнесе. При этом не существует одной методики, позволяющей абсолютно точно рассчитать себестоимость.

Именно поэтому цель данной курсовой работы заключается в изучении методов калькулирования себестоимости продукции.

Для реализации поставленной цели в работе необходимо решить следующие задачи:

— рассмотреть теоретические и методологические основы калькулирования себестоимости продукции,

— выполнить сравнительную характеристику существующих методов учета затрат, применяемых как в российской, так и зарубежной практике;

— определить особенности организации учёта затрат в ООО «ТПК «Южный продукт»;

— оценить возможность использования новейших систем калькулирования затрат на производство в ООО «ТПК «Южный продукт».

Объектом исследования является ООО «ТПК «Южный продукт».

Предметом данного исследования явились методы калькулирования себестоимости продукции.

Теоретической и методологической основой работы послужили труды отечественных и зарубежных ученых, специалистов в области бухгалтерского и управленческого учета.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|