или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3 Лизинговая сделка и ее основные параметры

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Лизинговая сделка начинается с получения лизингодателем заявки от будущего лизингополучателя на покупку имущества и сдачи его во временное пользование.

Заявка составляется в свободной форме, но в ней должны обязательно присутстовать наименование имущества, его параметры, технические и экономические характеристики, а так же местонахождение потенциального поставщика и его реквизиты.

Одновременно с заявкой или после принятия решения о ее расмотрении лизингодателем потенциальный лизингополучатель представляет все документы, которые потребует лизингодатель. В стандартный набор документов входят:

— нотариально заверенные копии учредительных документов, бухгалтерский баланс за последний год или (и) квартал с аудиторской проверкой;

— экономическое обоснование и анализ эффективности сделки (бизнес-план);

— гарантийное обеспечение сделки.

При необходимости лизингодатель может требовать предоставления дополнительной информации.

После получения лизингодателем всех необходимых документов начинается как их формальная проверка (местонахождение и т.п.), так и всесторонняя экспертиза лизингового проекта, которая в случае необходимости может быть поручена независимым экспертам.

Предварительно анализируется первоначальная стоимость имущества, продолжительность договора, возможные схемы выплаты лизинговых платежей, их периодичность, размер аванса, остаточная стоимость имущества и т.д.

Основной задачей лизингодателя является оценка способности лизингополучателя выплатить лизинговые платежи, а также оценить спрос на имущество, чтобы выявить возможность повторной сдачи имущества или его продажи в случае расторжения контракта. Трудность правильной оценки платежеспособности клиента связано с нестабильной финансовой обстановкой в стране, необходимостью оценки не столько текущего, сколько будущего финансового положения лизингодателя, т.к. лизинговой договор заключается на длительный период.

В случае международного лизинга возникают следующие проблемы: выбор валюты платежа, оценка изменения курса валюты, таможенный режим лизингополучателя, наличие соглашения о неприменение двойного налогообложения между странами, защита прав собственности иностранного капитала.

Классической лизинговой сделке соответствует заключение как минимум двух договоров:

— договор купли-продажи между лизингодателем и поставщиком;

— договор лизинга между лизингодателем и лизингополучателем.

В первом договоре должны присутствовать следующие положения:

— имущество приобретается с целью последующей передачи лизингополучателю (указывается его наименование) в рамках договора лизинга;

— заказчик передает все свои обязательства, за исключением платежных, лизингополучателю и поставщик согласен с этим;

— поставщик согласен с тем, что заказчик передает все свои права (за исключением права собственности) лизингополучателю и предоставляет ему право непосредственно предъявлять все претензии к поставщику.

Основным документом лизинговой сделки является договор лизинга. Он заключается между собственником имущества (лизингодателем) и пользователем (лизингополучателем) о предоставлении последнему во временное владение и пользование для предпринимательской деятельности объекта лизинга.

Основу лизинговой сделки составляют:

- Объект сделки. Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле. По природе арендуемого объекта различают лизинг движимого и недвижимого имущества.

- Субъект лизинга. Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на прямых и косвенных участников.

К прямым участникам лизинговой сделки относятся:

— лизинговые фирмы и компании (лизингодатели или арендодатели);

— производственные (промышленные и сельскохозяйственные), торговые и транспортные предприятия и население (лизингополучатели или арендаторы);

— поставщики объектов сделки — производственные (промышленные) и торговые компании.

Косвенными участниками лизинговой сделки являются коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, брокерские и другие посреднические фирмы.

“Лизинговыми” называют все фирмы, осуществляющие арендные отношения независимо от вида аренды (краткосрочной, среднесрочной или долгосрочной). По характеру своей деятельности они подразделяются на узкоспециализированные и универсальные.

Узкоспециализированные компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий). Эти фирмы, как правило, располагают собственным парком машин или запасом оборудования и предоставляют их потребителю (арендатору) по первому требованию клиента. Лизинговые компании в основном сами осуществляют техническое обслуживание и следят за поддержанием его в нормальном эксплуатационном состоянии.

Универсальные лизинговые фирмы передают в аренду разнообразные виды машин и оборудования. Они предоставляют арендатору право выбора поставщика необходимого ему оборудования, размещения заказа и приемки объекта сделки. Техническое обслуживание и ремонт предмета аренды осуществляет или поставщик, или сам лизингополучатель. Лизингодатель, таким образом, выполняет фактически функцию учреждения, организующего финансирование сделки.

Лизинговые фирмы в редких случаях считаются независимыми, т.е. не имеющими родственных связей с другими компаниями. В большинстве они выступают как филиалы или дочерние компании промышленных и торговых фирм, банков и страховых обществ.

Внедрение банков на рынок лизинговых услуг объясняется, во-первых, тем, что лизинг является капиталоемким видом бизнеса, а банки — основные держатели денежных ресурсов. Во-вторых, лизинговые услуги по своей экономической природе тесно связаны с банковским кредитованием и служат своеобразной альтернативой последнему. Конкуренция на финансовом рынке толкает банки к расширению этих операций. При этом банки контролируют и независимые лизинговые фирмы, предоставляя им кредиты. Кредитуя лизинговые общества, они косвенно финансируют лизингополучателей в форме товарного кредита.

Срок лизинга (период лиза). Под периодом лиза понимается срок действия лизингового договора. Поскольку лизинг является особой формой долгосрочной аренды, то высокая стоимость и длительный срок службы объектов сделки определяют временные рамки периода лиза. При установлении срока лизингового договора лизингодатель и лизингополучатель учитывают следующие моменты:

— срок службы оборудования, определяемый его технико-экономическими данными. Срок лизингового контракта не может превышать срока возможной эксплуатации оборудования с учетом условий эксплуатации объекта арендатором. Срок договора может ограничиваться законодательно.

— период амортизации оборудования устанавливается правительственными органами. При финансовом лизинге срок договора обычно совпадает с периодом амортизации;

— цикл появления более производительного или дешевого аналога сделки. Принимать во внимание этот фактор особенно важно в отраслях, осуществляющих обновление выпускаемой продукции в короткие сроки;

— динамику инфляционных процессов. Для лизингодателя невыгодно заключать договор при быстрорастущей инфляции на продолжительный срок с фиксированными арендными платежами и наоборот, при тенденции цен к снижению лизингодатель стремится к более длительному сроку соглашения;

— конъюнктуру рынка ссудных капиталов и тенденции его развития. Поскольку лизинговые компании широко пользуются банковским кредитом, то уровень процентных ставок по долгосрочным кредитам, являющимся основой лизингового процента, оказывает непосредственное влияние на длительность лизингового соглашения.

Стоимость лизинга. В проекте лизинговых операций наиболее сложным моментом представляется определение суммы лизинговых платежей, причитающихся лизингодателю. При рентинге и хайринге сумма арендных выплат в значительной мере устанавливается конъюнктурой рынка арендуемых товаров. При лизинге в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со стоимостью объекта сделки и продолжительным сроком лизингового контракта.

В состав любого лизингового платежа входят следующие основные элементы:

— амортизация;

— плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

— лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1-3%);

— рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент.

Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей.

Услуги, предоставляемые по лизингу. Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю. Все виды этих услуг условно делятся на две группы:

— технические услуги, связанные с организацией транспортировки объекта лизинга к месту его использования клиентом; монтажом и наладкой сданного в лизинг оборудования; техническим обслуживанием и текущим ремонтом оборудования (особенно в случае сложного новейшего оборудования);

— консультационные услуги — услуги по вопросам налогообложения, оформления сделки и другие.

1.4 Методы оценки эффективности лизинговых операций

Поскольку лизинг является одной из форм инвестиционной деятельности, то известные и общепринятые экономические методы оценки инвестиций применимы в анализе и планировании лизингового процесса.

Наиболее часто применяются пять основных методов оценки инвестиций, которые можно объединить в две группы:

— методы, основанные на применении концепции дисконтирования: метод определения чистой текущей стоимости; метод расчета рентабельности инвестиций; метод расчета внутренней нормы прибыли;

— методы, не предполагающие применения концепции дисконтирования: метод расчета периода окупаемости инвестиций и метод определения бухгалтерской рентабельности инвестиций.

Любая методика лизинга основана на использовании одного или сразу нескольких методов оценки инвестиций.

Одной из первых методику расчета лизинговых платежей опубликовала Е. Чекмарева в своей книге «Лизинговый бизнес». Методика предназначена для проведения расчетов общей суммы лизинговых платежей и составления графика их выплат. В этой работе считается, что лизинговые платежи складываются из амортизационных отчислений, платы за используемые ресурсы, комиссионных выплат и платежей за дополнительные услуги лизингодателя.

Считалось, что данная методика приемлема для расчетов как финансового, так и оперативного лизинга. Приводится вариант расчета остаточной стоимости лизингового имущества по окончании срока лизинга и суммы досрочного закрытия сделки финансового лизинга. В сумму досрочного закрытия сделки финансового лизинга включается три составляющих:

— вся невыплаченная по лизинговому соглашению сумма лизинговых платежей;

— остаточная стоимость имущества на момент окончания срока лизинга;

— неустойка, рассчитываемая как среднегодовая стоимость имущества за период с момента прекращения действия лизингового соглашения до полной амортизации оборудования, умноженная на сумму ставки за пользование кредитными ресурсами и ставки комиссионного вознаграждения, которые выражены в процентах.

Достоинством методики можно считать возможность расчета стоимости лизинга в любой момент действия лизингового соглашения. Однако за последние годы методика Е. Чекмаревой несколько утратила актуальность потому, что не отражает рыночных взаимоотношений арендатора и лизинговой компании.

Методические рекомендации, по расчету лизинговых платежей разработанные Министерством экономики РФ и предназначенные для расчетов платежей финансового лизинга похожи на методику расчета лизинговых платежей, предложенную Е. Чекмаревой, но предполагают иной алгоритм расчета, а именно: расчет общей суммы лизинговых платежей производится по годам.

Алгоритм расчета строится на том, что с уменьшением задолженности по кредиту, получаемому лизингодателем для приобретения имущества, уменьшается размер платы за используемые кредиты. Если ставка комиссионного вознаграждения лизингодателя устанавливается в процентах к остаточной стоимости имущества, то размер комиссионного вознаграждения также будет уменьшаться. Считается целесообразным осуществлять расчет лизинговых платежей в следующей последовательности:

1) рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга;

2) рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам;

3) рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Методика расчета лизинговых платежей, приведенная в книге Л. Прилуцкого «Лизинг». В общем случае предусматривается определение суммы лизинговых платежей, рассчитываемой по формуле:

S = A + B + Q + R + D,

где: S — общая сумма лизинговых платежей за весь период лизинга;

А — сумма, возмещающая стоимость лизингового имущества за период лизинга;

B — комиссионное вознаграждение лизингодателю;

Q — плата лизингодателю за кредитные ресурсы, используемые для приобретения лизингового имущества;

R — сумма, выплачиваемая лизингодателю за страхование имущества;

D — иные затраты лизингодателя, предусмотренные контрактом.

В дальнейшем, для упрощения расчетов, суммы страховки и иных затрат в расчетах не учитываются, а сумма лизинговых платежей определяется по формуле: S = A + B + Q.

Общая сумма лизинговых платежей вычисляется как сумма платежей всех периодов. Остаточная стоимость лизингового имущества определяется как разность балансовой и неоплаченной стоимостей имущества.

Метод расчета платежей по лизингу, обеспечивающий безубыточность деятельности лизингодателя предложенный Р.Г. Ольховской. Метод построен на определении размера лизинговых платежей на основе формулы аннуитетов, выражающей взаимосвязанное действие на их величину всех условий лизингового соглашения. Зарубежные специалисты применяют методику расчета лизинговых платежей почти идентичную приведенной методике.

Для определения суммы лизинговых платежей, скорректированной на величину предполагаемой остаточной стоимости, применяется формула дисконтированного множителя:

В целях учета расходов лизингодателя и расчета лизинговых платежей, обеспечивающих безубыточность его деятельности, формулируется перечень расходов, состоящих из инвестиционных и текущих затрат, а также расходов по обслуживанию кредита лизингодателя на приобретение предмета лизинга. Под инвестиционными затратами понимаются:

— стоимость предмета лизинга;

— расходы по таможенным процедурам предмета лизинга;

— комиссионное вознаграждение торгового агента;

-расходы, связанные с транспортировкой предмета лизинга;

— расходы по хранению предмета лизинга до момента их ввода в эксплуатацию;

— расходы по установке и монтажу;

— расходы по обучению персонала;

— прочие расходы.

Полная стоимость лизингового имущества рассчитывается с учетом всех инвестиционных затрат и НДС. Под текущими расходами понимаются расходы лизингодателя в течение срока договора лизинга, связанные с выполнением этого договора.

Описываемый метод расчета платежей по лизингу базируется на следующей группировке текущих расходов:

— эксплуатационные затраты;

— налоги, включаемые в состав затрат;

— налоги, относимые на финансовые результаты.

При обосновании объемов лизинговых платежей, учитывается ряд специфических параметров лизингового договора:

-доля авансового платежа;

— срок договора;

— периодичность лизинговых платежей;

— годовая норма амортизационных отчислений;

— коэффициент ускорения амортизации.

Чистый доход — ключевой показатель предлагаемого метода. Положительное значение этого показателя обеспечивает безубыточность деятельности лизингодателя. Основным соотношением метода безубыточности является следующее равенство:

Чд = Пч + А + В,

где: Дч — чистый доход;

Пд — Чистая прибыль лизингодателя;

А — амортизационные отчисления;

В — выплаты по кредиту.

Расчеты могут выполняться как на весь срок лизинга, так и на отдельные временные интервалы. Данные метод обосновывает безубыточность лизинга для лизингодателя, но эффективность лизинга для арендатора не принимается в расчет.

ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «АСК»

2.1 Основные направления деятельности предприятия

Общество с ограниченной ответственностью ООО «АСК» создано в соответствии с Гражданским кодексом РФ и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998г.

Общество является коммерческой организацией. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке. Общество имеет штампы и бланки со своим наименованием, собственную эмблему и другие средства визуальной идентификации.

Общество является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и учредительными документами Общества обязательные права по отношению к Обществу.

Участники отвечают по обязательствам Общества в пределах своих вкладов в Уставный капитал.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом. Предметом деятельности Общества являются:

— торгово-посредническая деятельность;

— предоставление услуг парикмахерскими и салонами красоты;

— осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

Для достижения целей своей деятельности Общество может приобретать права, нести обязанности и осуществлять любые действия, которые не будут противоречить действующему законодательству и настоящему Уставу.

Уставный капитал ООО «АСК» составляет 300000 рублей. Доли в уставном капитале распределены между 5 учредителями, которые полностью оплачены. ООО «АСК» занимается торгово-закупочной деятельностью, оказанием услуг, а также сдает площади в аренду.

Для эффективного управления организацией необходимо, чтобы ее структура соответствовала целям и задачам деятельности предприятия и была приспособлена к ним. Организационная структура создает некоторый каркас, который является основой для формирования отдельных административных функций.

Структура организации устанавливает ответственность подразделений организации за тщательное исследование отдельных элементов внешнего окружения и за передачу к соответствующим точкам информации о событиях, требующих особого внимания.

Под организационной структурой фирмы понимается её организация из отдельных подразделений с их взаимосвязями, которые определяются поставленными перед фирмой и её подразделениями целями и распределением между ними функций. Организационная структура предусматривает распределение функций и полномочий на принятие решений между руководящими работниками фирмы, ответственными за деятельность структурных подразделений, составляющих организацию фирмы.

Организация управления на ООО «АСК» представлена линейно-функциональной структурой управления, изображена в Приложении А.

Как юридическое лицо, предприятие действует через свои органы управления в соответствии с законодательством и уставом общества, самостоятельно определяет структуру органов управления и затраты на их содержание. Так в структуру аппарата управления ООО «АСК» входят: собрание участников, генеральный директор, департамент продаж, департамент закупок, департамент логистики, финансово-правовой департамент.

Высшим органом управления обществом является Общие собрание участников. Один раз в год Общество проводит годовое общее собрание. Проводимые помимо годового Общие собрания участников являются внеочередными.

Единоличным исполнительным органом является Генеральный директор. Срок полномочий Генерального директора составляет пять лет. Генеральный директор может переизбираться неограниченное число раз.

Генеральный директор, в соответствии с действующим законодательством руководит всеми видами деятельности предприятия. Организует работу и эффективное взаимодействие производственных единиц, цехов и других структурных подразделений. Обеспечивает выполнение предприятием заданий, согласно установленным количественным и качественным показателям, всех обязательств перед поставщиками, заказчиками и банками. Решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам.

2.2 Динамика основных технико-экономических показателей деятельности предприятия

Основные технико-экономические показатели предприятия представлены в таблице 1.

Таблица 1 — Основные технико-экономические показатели деятельности предприятия ООО «АСК»

| Показатели | Ед. изм. | 2015 г. | 2016 г.

| |

| Факт | Темп роста, % | |||

| 1. Среднегодовая стоимость основных производственных фондов | тыс. руб. | 1034 | 3409 | 329,7 |

| 2. Среднегодовая стоимость оборотных средств | тыс. руб. | 3974 | 6252 | 157,3 |

| 3. Среднесписочная численность работников | чел. | 34 | 44 | 129,4 |

| 4. Фондоотдача | руб. | 25,2 | 14,1 | 56,0 |

| 5. Фондоемкость | 0,04 | 0,07 | 175,0 | |

| 6. Фондовооруженность | тыс. руб./чел. | 30,4 | 77,5 | 254,9 |

| 7. Коэффициент оборачиваемости оборотных средств | Об. | 5,8 | 7,5 | 129,3 |

| 8. Фонд оплаты труда | тыс. руб. | 1448 | 2059 | 142,2 |

| 9. Производительность труда | тыс. руб./чел. | 766,4 | 1092,4 | 142,5 |

| 10. Себестоимость проданных товаров, работ, услуг | тыс. руб. | 23238 | 44026 | 189,5 |

| 11. Выручка от продажи товаров, услуг, работ | тыс. руб. | 25941 | 47248 | 182,1 |

| 12. Валовая прибыль | тыс. руб. | 2703 | 3222 | 119,2 |

| 13. Прибыль от продаж | тыс. руб. | 1348 | 2640 | 195,8 |

| 14. Читая прибыль | тыс. руб. | 756 | 1006 | 133,1 |

| 15. Рентабельность продукции | % | 3,3 | 2,3 | 69,7 |

| 16. Рентабельность продаж | % | 5,2 | 5,6 | 107,7 |

| 17. Рентабельность общая | % | 15,1 | 10,4 | 68,9 |

Фондоотдача снизилась в 2016 году по сравнению с 2015 г. на 44%, и составила 14,1 руб., то есть на 1 руб. основных средств приходится 25,2 руб. товарной продукции в 2016 г., и 14,1 руб. в 2015 г. Показатель фондоемкости в 2015 году составлял 0,04, т. е. на 1 руб. товарной продукции приходилось 0,04 руб. основных средств, в 2016 году – 0,07, что выше на 75%. Фондовооруженность с 2015 года по 2016 год увеличилась с 30,4 тыс. руб./чел. до 77,5 тыс. руб./чел., т. к. среднегодовая стоимость ОПФ увеличилась на 2375 тыс. руб. в 2016 г. по сравнению с 2015 г., численность персонала также увеличилась на 10 чел. или на 29,4%.

Коэффициент оборачиваемости оборотных средств характеризует количество оборотов в год, совершенных каждым рублем, вложенным в оборотные средства. Из таблицы 1 видно, что в 2015 и 2016 гг. коэффициент оборачиваемости незначительно изменился. В 2015 году он составлял 5,8 оборотов, а в 2016 году он был равен 7,5 оборотов, что на 29,3% выше.

Производительность труда имеет тенденцию повышения, это определяется в основном за счет увеличения объема производства. В 2016 году производительность увеличилась на 42,5 % по сравнению с 2014 годом и составила 1092,4 тыс. руб./чел.

Себестоимость товаров, работ, услуг имеет динамику роста, в 2016 году она увеличилась по отношению к 2015 году на 20788 тыс. руб. или на 89,5%.

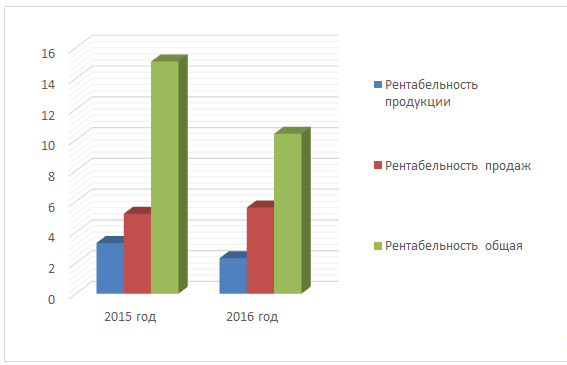

Данные таблицы 1 и рисунка 1 свидетельствуют о том, что уровень показателей, которые характеризуют конечный финансовый результат деятельности предприятия и оценивают эффективность производства, незначительно увеличились в 2016 году.

Рентабельность продаж определяет, сколько рублей прибыли получено предприятием в результате продажи продукции (работ, услуг) на один рубль выручки. Если уровень рентабельности продаж в 2015 году был на уровне 5,2 %, то в 2016 году этот показатель составляет 5,6 %. Это объясняется тем, что в 2016 году прибыль от реализации увеличилась, она составляла 2640 тыс. руб., что значительно выше чем в 2015 году – 1348 тыс. руб.

Положительная тенденция увеличения финансовых результатов происходит из-за увеличения производственных показателей, а также из-за сокращения коммерческих расходов и внереализационных расходов.

Выручка от продажи товаров и услуг увеличилась в 2016 году по сравнению с 2015 годом на 21307 тыс. руб., себестоимость проданных товаров и услуг также увеличилась на 20788 тыс. руб., а уровень себестоимости в выручке за анализируемый период также увеличился на 4,0 %.

Чистая прибыль в 2016 году увеличилась на 250 тыс. руб. по сравнению с 2015 годом, или на 33,1 %.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социального и материального поощрения персонала.

Прибыль является также важнейшим источником формирования доходов бюджета и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами.

Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия как партнера.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.