Степень соответствия менеджмента ООО «Лента» стратегии организационного развития изучалась группой экспертов в составе: специалистов по производственному управлению и инновационному менеджменту, д.э.н., профессором И. Межовым, к.т.н., доцентом В. Новиковым, к.т.н., доцентом С. Новоселовым, совместно с генеральным директором ООО «Лента», технический директором, начальником отдела кадров, помощником по связям. Был разработан опросный лист, на содержащиеся в котором вопросы ответили все основные специалисты не ниже начальников отделов. Основная концепция опросного листа состоит в том, что способность к организационному развитию прямо зависит от инновационного потенциала, который в соответствии представляет собой совокупность:

— «продуктов, находящихся на разных стадиях разработки, освоения или расширения производства; возможностей финансовых, технологических, производить и совершенствовать продукцию по низким ценам.

— умений организовать продажу товаров лучших, чем у конкурентов, наиболее полно соответствующим на стоящим и будущим требованиям покупателей, своевременную за мену продуктов, не пользующуюся спросом».

Инновационный потенциал предприятия является интегральной системной характеристикой, отражающей способность предприятия генерировать и эффективно реализовывать инновационные продукты, определяющие его стратегическую конкурентоспособность.

Цели анализа инновационного потенциала:

- Разработка рекомендаций по формированию стратегий организационно-инновационного развития предприятия.

- Определение негативных и препятствующих факторов в организации инновационных процессов на предприятиях и выработка рекомендаций по их устранению.

- Разработка управленческих решений по принятию инвестиционных проектов и программ в рамках стратегий организационного развития предприятия.

Задачи анализа инновационного потенциала:

— Определение уровня инновационной восприимчивости предприятия;

— Определение уровня инновационной активности предприятия;

— Оценка конкурентоспособности и эффективности инновационных продуктов предприятия.

Основные индикаторы для оценки инновационного потенциала выбирались с учетом имеющихся исследований, в частности, работ которые были дополнены важными, на наш взгляд характеристиками, отражающими системно-интеграционную сущность организационного развития:

— эффективность организации и управления инновационного производства;

— готовность персонала предприятия к инновационной деятельности;

— экономические показатели инновационной деятельности предприятия;

— структура затрат на операционную и инновационную деятельность, доля затрат на обучение персонала и формирование человеческого капитала.

Интегральными оценками выступили:

— инновационная восприимчивость — степень готовности (стремление и возможности) предприятия к разработке и реализации инновационного проекта (проектов) или программы инновационных преобразований и внедрения инноваций;

— конкурентоспособность предприятия — области преимуществ предприятия по следующим направлениям: конкурентоспособность продукции, наличие ассортимента и т. д.

На основе обследования инновационной деятельности инновационный потенциал предприятия был оценен как достаточно низкий (6 балла по 10-балльной шкале). Для преодоления проблем инновационного потенциала были разработаны такие основные направления совершенствования менеджмента и организационного развития ООО «Лента», как:

— организация системной эволюции предприятия, обуславливающей изменения всех его элементов, а также трансформации его стратегии развития в зависимости от изменения внешней среды;

— разработка и внедрение стратегии предприятия, оптимально сочетающей оперативные и долгосрочные цели и задачи, в рамках которой оптимально распределяются ресурсы на операционную и инновационную деятельность;

— пересмотр концепции маркетинга предприятия в направлении кардинального повышения его роли как в системе стратегического, так и оперативного управления;

В результате проведенных исследований были разработаны следующие этапы стратегии организационного развития ООО «Лента»:

1) первый этап — восстановительный рост, когда в качестве целевой функции определяется достижение среднеотраслевых характеристических показателей: например, объем продаж, капитальная стоимость предприятия, численность работающих, инновационная активность, абсолютно необходимых для обеспечения номинальной конкурентоспособности;

2) второй этап — кардинальная реорганизация бизнес-процессов, создание стратегической архитектуры, которая представляет собой «генеральный план развертывания новых функциональностей, план обретения новых или перемещения имеющихся компетенций и новая конфигурация системы взаимодействия с потребителями»;

3) третий этап — усиление и рутинизация инновационных процессов, дальнейшее совершенствование бизнес-процессов за счет организационной культуры;

4) четвертый этап — реализация стратегии отраслевого лидирования, выход на региональные рынки.

Представляется, что реализация предложенных мероприятий будет способствовать повышению конкурентоспособного потенциала ООО «Лента» как на внутреннем, так и внешнем рынке, и позволит обеспечить его поступательное организационное развитие.

Оценка предприятия затратным подходом

Определение стоимости предприятия исходя из стоимости земельного участка и имущества принадлежащего компании:

Сзп = Сз +См + Снс + Сзд ,

Где Сзп – стоимость объекта недвижимости, определенная затратным подходом, рублей;

Сз – стоимость земли, рублей.;

См – стоимость машин, рублей;

Сзд – стоимость здания;

Соб. – стоимость оборудования, рублей;

Стоимость предприятия затратным подходом:

Сзп = Сз +См + Снс + Сзд = 433681,5+370000+9579246+134100 = 10517027,5 рублей.

Вывод :таки образом рыночная стоимость объекта по затратному подходу составляет 10517027,5 рублей.

Оценка предприятия сравнительным подходом.

Основные этапы подхода сравнительного анализа продаж:

1) сбор информации и формирование базы данных с занесением в нее сделок с объектами недвижимости, информация по которым проверена и достоверна;

2) анализ полученной информации, изучение рынка, выделение сегмента, к которому относится оцениваемый объект;

3) отбор аналогов, сопоставимых с оцениваемым объектом и определение подходящих единиц сравнения по каждому из аналогов;

4) приведение ценообразующих характеристик аналогов к характеристикам оцениваемого объекта;

5) анализ приведенных цен аналогов и итоговое заключение о стоимости объекта оценки

Расчет скорректированных цен нежилых помещений приведен в таблице ниже № 5

| Объекты сравнения | Площадь | Материал стен | Состояние помещений | Стоимость оборудования | Цена продажи | По местоположению | По материалу стен | По состоянию помещений | Скорректированная цена |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| «Орбита» | 5675 | К | Ср | 250000 | 8565000 | 0,75 | 0,94 | 0,89 | 5374109,25 |

| «Пламя 81» | 4996 | К | П | 170000 | 7996230 | 0,75 | 0,94 | 1 | 5637342,15 |

| «Городской» | 5340 | К | Ср | 435000 | 8788230 | 0,75 | 0,94 | 0,89 | 5514174,91 |

Итог: 5508542,1

Условные обозначения:

«Орбита» , «Пламя 81» , «Городской» – недавно проданные аналоги оцениваемого нежилого помещения;

Пнп – площадь нежилого оцениваемого помещения, м2;

Материал стен строения:

К – кирпич;

П – панель;

Состояние помещения:

пл. – плохое;

ср. – среднее;

Цены продаж нежилых помещений, сопоставимых с оцениваемым в рублях.

Цкх – цена продажи, приведенная к оцениваемому объекту по количественным характеристикам (по площади и стоимости оборудования), тыс.р.

На основе сравнительного анализа сопоставимых продаж необходимо получить скорректированные цены, т.е. 3 варианта стоимости оцениваемого нежилого помещения. Поправки вносятся от объекта сравнения к объекту оценки .

При осуществлении приведения ценообразующих характеристик аналогов к характеристикам оцениваемого объекта, основной вопрос, на который должен ответить оценщик на данном этапе: «За какую сумму был продан аналог, обладай он теми же характеристиками, что и объект оценки?»

Для ответа на этот вопрос цены сделок с аналогами корректируются. Корректировка осуществляется путем внесения поправок, которые могут быть выражены в денежных суммах, «направлениях» или коэффициентах.

При корректировке цен аналогов в «направлениях» определяется влияние на цену аналога определенных характеристик, является ли оно превышающим, равным или недостаточным по отношению к объекту оценки.

В зависимости от отношения к цене единицы сравнения или объекта в целом, поправки делятся на процентные, абсолютные денежные и относительные денежные.

Процентные поправки изменяют стоимость аналога на определенный коэффициент и могут быть отнесены как к стоимости аналога в целом, так и к стоимости его единицы сравнения.

Денежные поправки изменяют на определенную сумму стоимость всего аналога – абсолютные денежные, либо стоимость одной единицы сравнения – относительные денежные. Величина абсолютной денежной поправки не зависит от количества единиц сравнения, поскольку вносится к стоимости объекта в целом. Поскольку относительная денежная поправка вносится к стоимости единицы сравнения, ее величина напрямую зависит от количества единиц сравнения.

Все вносимые поправки применяются к элементам сравнения, которые условно можно разбить на две группы. Первая группа – элементы, относящиеся к условиям сделки и состоянию рынка (проводятся путем применения каждой последующей поправки к предыдущему результату)[1]. В данной группе к элементам, подлежащим обязательному учету относят:

- Состав передаваемых прав собственности;

- Условия финансирования сделки купли-продажи;

- Условия продажи;

- Время продажи[2]

- Вторая группа – элементы, относящиеся непосредственно к объекту недвижимости (производится путем применения поправок каждого элемента к результату, полученному после корректировки на условия рынка, в произвольном порядке) Это:

- Месторасположение;

- Физические характеристики;

- Экономические характеристики;

- Дополнительные компоненты стоимости[3]

- Расчет цены продажи, приведенная к оцениваемому объекту по количественным характеристикам (по площади и стоимости оборудования), (Цкх):

Цкх = ( ЦП – Соб ) / S * Пнп ,

Где ЦП – цена аналога;

Соб – стоимость оборудования;

S – площадь аналога, м2;

Пнп – площадь оцениваемого объекта, м2

Цкх А1 = (215-21)/66*56=164,6 тыс. руб.

Для определения величин поправок, в зависимости от наличия и достоверности рыночной информации, применяются количественные и качественные методы.

К качественным методам относят метод персональных интервью. К количественным методам относят метод парных продаж, статистические методы и метод анализа характеристик недвижимости и сферы ее окружения.

В методе парных продаж парной продажей называется продажа двух объектов, идентичных почти во всем, за исключением одной или нескольких характеристик. Предполагается, что именно разница этих характеристик обуславливает разницу в цене объектов. Следовательно, сравнивая цены объектов парной продажи, можно рассчитать поправку на отличающиеся характеристики, которую можно распространить и на другие объекты данного сегмента рынка.

Статистические методы основаны на анализе значительных выборок из баз данных с использованием математического аппарата, методов статистики и регрессивного анализа. Предполагает, что существует формальная зависимость между вариацией цены и вариацией характеристик.

Метод анализа характеристик недвижимости и сферы ее окружения позволяет определить величину поправки при недостатке информации для применения метода парных продаж. Опирается на данные, не относящиеся непосредственно к объекту оценки или его аналогу.

На основании сравнительного анализа цен продаж известно, что различия в ценах аналогичных нежилых помещений за счет местоположения следующее:

— 15 % между расположенными в отдаленном районе и районе средней отдаленности;

— 10 % между расположенными в центре города и районе средней отдаленности.

Для определения поправок по другим параметрам, применяется метод сопоставимых пар.

Суждение о стоимости объекта недвижимости на основе сравнительного подхода можно принять в результате анализа трёх показателей:

1) среднеарифметическое значение скорректированных цен аналогов (гр.12) определяют: гр.6*гр7*гр.8*гр.9 .

гр.10 = гр.6 * гр.7 * гр.8 * гр.9.

«Орбита» = 8565000+0,75+0,94+0,89=5374109,25

«Пламя 81» = 7996230+0,75+0,94+0,89 = 5637342,15

«Городской» = 8788230+0,75+0,94+0,89 = 551417,91

Затем необходимо провести согласование этих цен.

Согласование – это не усреднение полученных промежуточных результатов, а процесс взвешивания и сравнения показателей в соответствии с их характеристиками:

Стоимость по сравнительному подходу (СТсап):

СТсп = (Ср.ариф.: «Орбита»+«Пламя 81»+«Городской») / 3,

СТсп=(5374109,25+5637342,15+5514174,91)/ 3=5508542,1 рублей.

Рыночная стоимость недавно купленного здания по ул. Бийская, 5а = 1200000 рублей.

Стоимость по сравнительному подходу + стоимость второго здания по ул. Бийская, 5а + стоимость автомобилей + стоим.оборудования + стоим.земли

5508542 + 1200000 + 370000 +433681,5 + 134100 = 7646323,5 рублей.

Вывод: рыночная стоимость объекта по сравнительному (рыночному) подходу составляет 7646323,5 рублей.

Оценка предприятия доходным подходом

Результаты расчета рыночной стоимости предприятия (бизнеса) доходным подходом ООО «Лента» на 31.12.2016 год указаны ниже в таблице № 7

| Движение денежных средств | 2012год | 2013год | 2014год | 2015год | 2016год | всего | ||

| ставка сравнения (годовая) | % | 28% | ||||||

| NPV | Руб | 563725.03 | ||||||

| Итого приток | Руб | 0 | 11228800 | 132722.56 | 15783806.72 | 19070029.93 | 230020406.51 | 82375299.16 |

| Итого отток | Руб | 0 | 11151700 | 1325790 | 15739732.48 | 18804666.78 | 22843199.78 | 73364087.90 |

| Баланс денежных средств | Руб | 0 | 77100.00 | 14352.00 | 44074.24 | 265252.15 | 177206.73 | 9011211.25 |

| Свободные денежные средства | Руб | 0 | 0.8839 | 91452.00 | 135526.24 | 400889.39 | 578096.12 | 9011211.25 |

| Коэффициент дисконтирования | 1 | 68147.42 | 0.6905 | 0.5395 | 0.4215 | 0.3293 | ||

| Дисконтированный ЧПДС | Руб | — | 68147.42 | 63150.71 | 73113.65 | 168962.24 | 190351.01 | 563725.03 |

| То же нарастающим итогом | Руб | — | 131298.13 | 204411.78 | 373374.02 | 463725.03 | 563725.03 | |

| Текущая стоимость денежного потока | Руб | 463725.03 | ||||||

| Ежегодный темп роста | % | 5% | ||||||

| остаточная стоимость прогнозируемого периода | Руб | 2573527.32 | ||||||

| Текущее значение стоимости в первый после прогнозный период | Руб | 125673.07 | ||||||

| Обоснованная рыночная стоимость до внесения поправок | Руб | 3262925.42 | ||||||

| Стоимость земли | Руб | 433681.5 | ||||||

| Обоснованная рыночная стоимость | Руб | 3696606.92 |

Для определения средневзвешенной стоимости предприятия нужно сравнить три подхода:

- доходный

- затратный

- рыночный

Составляем таблицу приоритетов для каждого подхода и считаем средневзвешенную стоимость. Наибольший удельный вес 0,4 ставим затратному подходу, т.к. кредит легче взять под здания и землю, чем под оборудование и денежный поток. Соответственно рыночный подход имеет удельный вес 0,3, доходный подход 0,3. Средневзвешенная стоимость посчитана и указана ниже в таблице 8.

Средневзвешенная стоимость предприятия данные указаны ниже в таблице №8

| Подход | Доходный подход | Затратный подход | Рыночный подход |

| Удельный вес | 0,3 | 0,4 | 0,3 |

| NPV(руб) | 3262925.42 | ||

| Стоимость земли | 433681.5 | 433681.5 | 433681.5 |

| Здание ул.Амурская(руб)

Здание ул. Бийская (руб) |

8329246

1200000 |

5508542.1

1200000 |

|

| Автомобиль ГАЗ(руб) | 55000 | 55000 | |

| Автомобиль ГАЗ(руб) | 55000 | 55000 | |

| Автомобиль ВАЗ(руб) | 100000 | 100000 | |

| Автомобиль ГАЗ(руб) | 160000 | 160000 | |

| Оборудование (руб) | 134100 | 134100 | |

| Итого(руб) | 36966606.92 | 10517027.5 | 7646323.5 |

Средневзвешенная стоимость (руб) 7609690.26

(3696606.92*0,3+10517027.5*0,4+7646323.5*0,3)/1 =7609690.26 рублей

Средневзвешенная стоимость предприятия на 31.12.05 равна 7609690 (семь миллионов шестьсот девять тысяч шестьсот девяносто) рублей 26 копейки

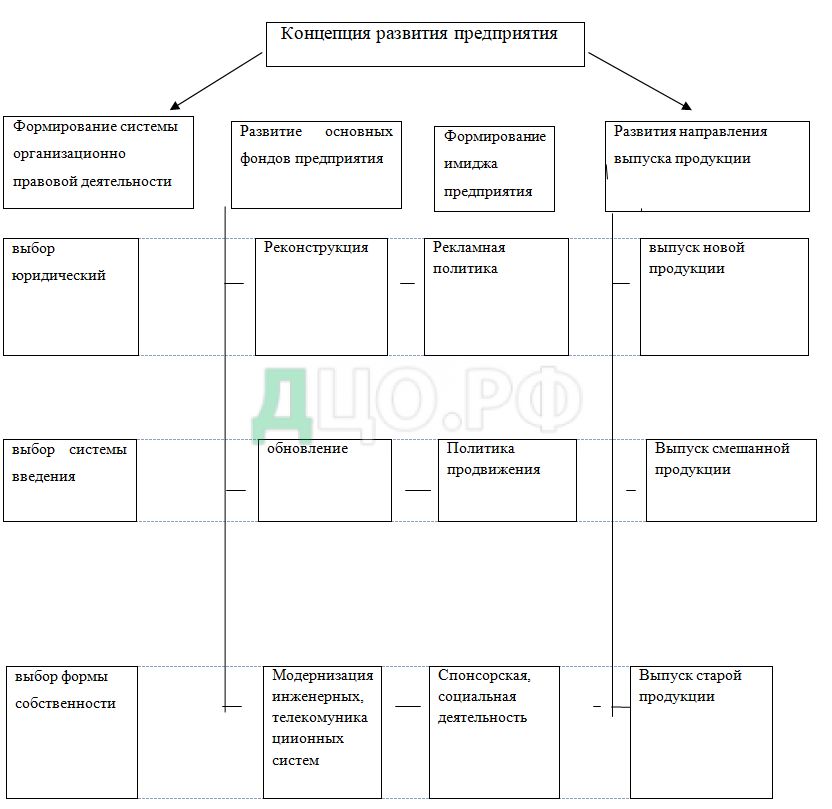

Глава 3.Мероприятия по развитию ООО «Лента» и повышению его рыночной стоимости.

3.1. Концепция развития ООО «Лента»

Исходя из 2 главы видно, что финансовое состояние компании стабильное и даже плавно развивающее, не смотря на это компании нужны изменения . Мною была предложена концепция развития предприятия, которая заключается в:

- постоянное избавлении от звеньев которые не приносят доход.

- сдача в аренду как можно большего количества площадей

- покупка не дорого стоящих разрушенных зданий, их восстановление и сдача в аренду.

- постоянное повышение уровня обслуживания, предоставление большего спектра услуг современного торгового комплекса.

- постоянный контроль за изменением законодательства, и постоянный поиск форм налогообложения, позволяющий уменьшить налоговые отчисления и пустить деньги на развитие.

- постоянный анализ возможности расширения площадей застройки с последующим извлечением выгоды.

- постоянное усовершенствование, обновление оснащения и материальной базы.

- постоянное сохранение режима физической, административной и информационной безопасности.

На таблице представлена концепция развития предприятия ООО «Лента» (рис.№1)