или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСАМИ НА ПРЕДПРИЯТИИ

- 1.1. Понятие финансов и финансового состояния предприятия

- 1.2. Факторы, влияющие на финансовое состояние предприятия

- 1.3. Методы управления финансами

- 2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ НА ПРИМЕРЕ ООО «БИЗНЕС — ВАРИАНТ»

- 2.1. Организационно-экономическая характеристика предприятия

- 2.2. Анализ структуры активов и пассивов бухгалтерского баланса предприятия

- 2.3. Анализ ликвидности и платежеспособности предприятия

- 2.4. Анализ финансовой устойчивости предприятия

- 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО УПРАВЛЕНИЮ ФИНАНСАМИ В ООО «БИЗНЕС — ВАРИАНТ»

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Выбор темы дипломной работы обусловлен тем, что прошедший и настоящий мировой финансово-экономический кризис оказал значительное влияние на развитие теоретических и практических аспектов управления финансовым состоянием предприятий. Это связано с тем, что большое количество предприятий, в том числе и российских, в последние несколько лет сталкиваются с кризисными явлениями в ходе своего развития, которые возможно преодолеть, используя только современные методы управления финансами.

Рыночная экономика обусловливает высокий уровень конкурентной борьбы между хозяйствующими субъектами, причем не только за завоевание новых рынков сбыта, но, прежде всего, за доступ к финансовым ресурсам. В условиях высоко конкурентной рыночной среды, только платежеспособные и финансово-устойчивые организации могут эффективно функционировать и развиваться. Кроме того, чем жестче борьба, тем больше требований предъявляется к системе управления предприятием и, в первую очередь, к организации финансового менеджмента.

Финансовое управление представляет собой особый вид деятельности, который основывается на науке и искусстве управления финансовыми ресурсами, возникающими в процессе их формирования и использования для обеспечения конкурентоспособности и инвестиционной привлекательности хозяйствующего субъекта.

В современных условиях многим предприятиям присуща реактивная форма управления финансами. Результатом принятия финансовых решений как реакции на текущие проблемы становится вероятность не только снижения финансовой устойчивости, но и юридического существования предприятия. Поэтому актуальной проблемой управления финансами, становится формирование адекватной рыночным условиям, основанной на анализе финансово-экономического положения, концепции функционирования и развития предприятия в рамках принятой финансовой политики.

Разработка программы управления финансами предприятия предполагает использование не только определенного инструментария, позволяющего качественно и объективно проводить оценку финансового состояния предприятия, но и предоставляет возможность вырабатывать по итогам такой оценки практические рекомендации по дальнейшему развитию предприятия в краткосрочной и долгосрочной перспективе.

Проблеме управления финансами предприятия всегда уделялось и уделяется сейчас большое внимание многими отечественными и зарубежными учеными-экономистами.

Значительную роль в определении сущности и разработке методик управления финансами, занимают труды таких Российских ученых, как Грачёва А.В., Ефимова О.В., Ковалёва В.В., Кован С.Е., Кочеткова Е.П., Негашева Е.А, Ронова Г.Н, Савицкая Г.В, Шеремет А.Д.

Что же касается зарубежной теории и практики, то наибольший интерес у зарубежных исследователей вызывает проблема определения оптимальной структуры капитала. Решению этих вопросов посвящены труды таких зарубежных экономистов, как Брэдли М., Гроссман С., Майерс С., Меклинг У., Миллер М., Модильяни Ф., Скотт Д..

Все выше написанное обусловило актуальность выбора данной темы впускной квалификационной работы.

Объектом темы выпускной квалификационной работы выступает финансово-хозяйственная деятельность общества с ограниченной ответственностью «Бизнес — вариант» (ООО «Бизнес — вариант»).

Предметом темы выпускной квалификационной работы являются финансовые показатели ООО «Бизнес — вариант».

Целью исследования является обоснование необходимости разработки методов управления финансами на предприятии.

Для достижения цели в выпускной квалификационной работе поставлены следующие задачи:

— раскрыть понятие финансов и финансового состояния предприятия;

— выявить факторы, влияющие на финансовое состояние предприятия;

— рассмотреть методику управления финансами на предприятии;

— представить общую характеристику деятельности ООО «Бизнес — вариант»;

— проанализировать финансовое состояние предприятия ООО «Бизнес — вариант»;

— разработать рекомендации по управлению финансами в ООО «Бизнес — вариант».

Теоретической основой выпускной квалификационной работы являются научные труды Российских и зарубежных специалистов в области управления финансами на предприятии.

В качестве методологической основы выпускной квалификационной работы использованы общенаучные методики исследований, методы экспертных оценок, статистические методы исследования, методики экономического и финансового анализа хозяйственной деятельности, методики оценки экономической эффективности.

Информационную базу выпускной квалификационной работы составили нормативно-правовые акты, а также финансовая отчетность и внутренние нормативные документы ООО «Бизнес — вариант».

Теоретическая значимость выпускной квалификационной работы заключается в использовании результатов данного исследования для дальнейших научных теоретических и прикладных разработок в области управления финансами.

Практическая выпускной квалификационной дипломной работы состоит в том, что полученные в ходе исследования методические рекомендации могут быть использованы в практической деятельности компаний, ориентированных на улучшение финансового состояния.

Структура впускной квалификационной работы включает введение, три главы, заключение, список литературы и приложения.

Во введение обоснована актуальность выбранной темы выпускной квалификационной работы, определена цель и задачи работы, определяется теоретическая, методологическая и информационная база исследования, теоретическая и практическая значимость работы.

Первая глава выпускной квалификационной работы носит теоретический характер. В данной главе рассмотрены теоретические основы управления финансами на предприятии. Вторая глава выпускной квалификационной работы носит практический характер, в этой главе анализируются финансовые показатели ООО «Бизнес — вариант». Третья глава выпускной квалификационной работы носит рекомендательный характер, в ней проводится разработка рекомендаций по управлению финансами в ООО «Бизнес — вариант»

В заключении сделаны выводы и даны рекомендации по результатам проведенного исследования.

Список литературы состоит из нормативно-правовых актов, учебной и периодической литературы, на которые имеются ссылки в выпускной квалификационной работе.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСАМИ НА ПРЕДПРИЯТИИ

1.1. Понятие финансов и финансового состояния предприятия

Финансы предприятия — это процесс формирования и использования фондов денежных средств, которые созданны на предприятии.

Экономическая природа финансов предприятий, их общественное назначение и механизм функционирования проявляются в выполняемых ими функциях [16. с.69]:

— распределительной;

— контрольной;

— воспроизводственной.

Распределительная функция связана с формированием, распределением и использованием фондов денежных средств. Распределение является связующим звеном между производством и потреблением. Процесс этот начинается с распределения выручки от реализации, часть которой идет на возмещение израсходованных средств производства, а другая поступает в фонды:

— бюджет и внебюджетные фонды;

— фонд оплаты труда, фонды экономического стимулирования и финансирования затрат.

Контрольная функция проявляется в виде контроля над формированием, распределением и использованием фондов денежных средств. С помощью финансов предприятий контролируется соблюдение режима экономии в использовании материальных и трудовых ресурсов общества, и выполнение производственных планов. Контрольная функция способствует выбору рационального режима производства и распределения как на отдельном предприятии, так и в экономике в целом.

Воспроизводственная функция обеспечивает постоянный кругооборот средств на отдельном предприятии, и в целом в экономике. Посредством выполнения этой функции финансы влияют на темпы развития экономики, складывающиеся пропорции, изменение отраслевой и территориальной структуры.

Финансовый менеджмент — это управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке. [11. с.25]

Основная цель финансового менеджмента — это получить наибольшую выгоду от функционирования предприятия в интересах его собственников. К основным функциям управления финансами, как подсистемы в системе управления предприятием, относятся:

— внутренне финансовое планирование;

— анализ и оценка финансового состояния;

— управление оборотными средствами и ликвидностью;

— управление инвестиционным портфелем;

— управление структурой капитала;

— управление финансовыми рисками;

— организация расчетов с бюджетной системой;

— заключение договоров с банками, биржами, фондами;

— прочие функции.

Одним из главных условий успешного управления финансами предприятия является анализ финансового состояния предприятия и факторов, на него влияющих, прогнозирование уровня доходности капитала этого предприятия.

Финансовое состояние предприятия является понятием комплексным, характеризующимся системой многих показателей, которые отражают наличие и размещение средств, реальные и потенциальные финансовые возможности. Финансовое состояние можно представить как меру обеспеченности предприятия необходимыми финансовыми ресурсами, эффективностью их размещения и использования ,и своевременного осуществления расчетов по своим обязательствам.

Основными функциями анализа финансового состояния предприятия можно считать:

— своевременная и объективная оценка финансового состояния предприятия, установление его «болевых точек» и определение причин их образования;

— выявление факторов и причин достигнутого состояния;

— подготовка и обоснование принимаемых управленческих решений.

Анализ финансового состояния предприятия преследует некоторые цели:

— выявление изменений показателей финансового состояния;

— определение факторов, влияющих на финансовое состояние предприятия;

— оценка количественных и качественных изменений финансового состояния;

— оценка финансового положения на определенную дату;

— определение тенденций изменения финансового состояния.

оценка финансового состояния проводится:

— руководителями и соответствующими службами предприятия. Объектами финансового состояния будут являться все стороны деятельности предприятия;

— учредителями, инвесторами с целью изучения эффективности использования ресурсов;

— банками для определения условий кредитования и степени риска. Объектом финансового состояния считается кредитоспособность заемщика;

— поставщиками для получения платежей. Объектом финансового состояния считается платежеспособность плательщика;

— налоговыми органами для выполнения плана поступления средств в бюджет. Объектом финансового анализа являются финансовые результаты предприятия.

Анализ финансового состояния предприятия по данным отчетности может составляться с различной степенью детализации. Обычно выделяют два вида анализа: экспресс-анализ и углубленный анализ. В первом случае аналитик может получить только общее представление о предприятии, чья отчетность подвергается анализу, во втором случае — проводимые аналитические расчеты и получаемые в конце результаты максимально детализированы и подробны.

Цель экспресс-анализа состоит в получении оперативной, наглядной и быстрой оценки финансового благополучия и динамики развития хозяйствующего субъекта. Данный анализ занимает минимум времени, а его осуществление не предполагает каких бы то ни было сложных расчетов и детализированной информационной базы. Такой комплекс аналитических процедур еще может быть назван чтением отчетности или отчета.

Углубленный анализ — это максимально подробный анализ, предполагающий расчет системы аналитических коэффициентов, которые позволяют получить представление о таких сторонах деятельности предприятия как имущественное положение, ликвидность и платежеспособность, финансовая устойчивость, деловая активность, прибыль и рентабельность, рыночная активность. Кроме этого углубленный анализ предполагает проведение также горизонтального и вертикального анализов отчетных форм.

Существуют разные варианты классификации методов финансового анализа. Практика финансового анализа выработала правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить следующие основные виды:

Горизонтальный анализ (временной) — сравнение всех позиций отчетности с предыдущим периодом.

Вертикальный анализ (структурный) — определение структуры итоговых финансовых показателей, с выявлением влияния всех позиций отчетности на результат в целом.

Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. Основной тенденции динамики показателя. С помощью тренда обычно ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) — это расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по разным показателям фирмы, определение взаимосвязи этих показателей. К данным показателям относятся показатели финансовой устойчивости, ликвидности и платежеспособности, деловой активности, рентабельности предприятия.

Сравнительный анализ — это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

1.2. Факторы, влияющие на финансовое состояние предприятия

Предприятие функционирует в особых условиях микро- и макросреды, которые оказывают достаточное влияние на степень его развития. Одним из главных этапов в управлении финансами предприятия считается систематизация и классификация соответствующих факторов, определяющих устойчивое финансовое развитие предприятия.

Фактор – это причина, движущая сила, необходимое условие какого-либо процесса, явления, определяющее его характер или отдельные черты.

На финансовое состояние предприятия влияет огромное количество факторов. Факторы, влияющие на финансовую устойчивость предприятия теоретически можно разделить на внутренние и внешние.

Внутренние факторы в большей степени зависят от сложившейся системы управления деятельностью на предприятии, внешние – почти что не зависят от предприятия, поэтому они не могут оказывать сильного воздействия на них.

Внутренние факторы считаются зависимыми, и потому предприятие посредством влияния на них может скорректировать финансовую устойчивость.

В системе внешних факторов надо выделить две подгруппы, оказывающих сильное различное влияние на финансовую устойчивость предприятий: факторы прямого воздействия и факторы косвенного воздействия.

Факторы прямого воздействия осуществляют непосредственное влияние на финансовую устойчивость предприятий и субъекты должны в этом случае незамедлительно на них реагировать. К этим факторам можно отнести изменение нормативно-правовой базы, элементов налоговой системы, механизмов конкурентной борьбы и т.д. Основные факторы прямого воздействия на финансовую устойчивость предприятия представлены в таблице 1.

Таблица 1 — Основные факторы прямого воздействия на финансовое состояние предприятия

| Группа факторов | Фактор |

| Законодательные факторы | Законодательство в регионах Организационно-правовая форма экономического субъекта. Сложность работы организации из-за различий в законодательстве регионов |

| Общественные факторы | Влияние профсоюзов и других общественных организаций в обществе Несовершенство трудовых отношений |

| Поставщики | Взаимосвязь организации с сетью поставщиков Уязвимость сотрудничества с поставщиками из других стран (колебание обменных курсов, политическая нестабильность и др.). |

| Капитал | Инвестиционные ресурсы Высокая стоимость капитала Возможность привлечения дополнительных финансов |

| Трудовые ресурсы | Квалификация кадров Способность персонала эффективно использовать сложные технологии, капитал и материалы. Повышение квалификации менеджеров высшего уровня |

| Потребители | Уровень платежеспособности населения страны и региона Умение находить потребителя и удовлетворять его запросы. Изучение потребителей |

| Конкуренты | Конкурентоспособность организации Оценка степени конкуренции Выявление слабых и сильных сторон конкурентов |

Факторы прямого воздействия, имеющие влияние на финансовое состояние предприятий, служат своеобразной системой ограничений. Так, государство, являющееся одним из важнейших факторов прямого воздействия, является регулирующим, защищающим и руководящим звеном для организаций. Государство воздействует на деятельность предприятий через нормативно-правовое регулирование и регламентацию.

Особое место среди внешних факторов, небезразличных для финансового состояния предприятия, достается поставке сырья, материалов, полуфабрикатов, комплектующих, энергии, топлива, оборудования и других ресурсов. Действие данного фактора может отражаться через уровень цен на ресурсы, качество, объемы и сроки их поставки.

Успешная реализация главной цели функционирования предприятия, заключается в максимизации прибыли и удовлетворении рыночной потребности, и во многом зависит от такого фактора прямого воздействия, как

потребители.

Конкуренты, как фактор прямого воздействия оказывают влияние на предприятие не только на рынке похожей продукции, но и через воздействие на поставщиков ресурсов и на посредников.

Для развития организации нужны поставщики не только материалов, но и финансов: банки, государство (через предоставление субсидий, бюджетных кредитов и инвестиций), акционеры и др. Чем более устойчивее предприятие, тем выше шансы на привлечение и получение денежных средств в нужном объеме и на выгодных организации условиях.

Предприятие не может быть финансово устойчивым, если оно не обеспечено человеческим капиталом с нужной квалификацией.

Факторы косвенного воздействия оказывают влияние опосредованно и не требуют быстрого реагирования на них субъектов предпринимательской деятельности, но в дальнейшем все равно приводят к обязательности изменять или перестраивать предприятие к последствиям наступления факторов косвенного воздействия. В таком случае речь идет об общей политической обстановке в стране, международных экономических отношениях, о развитии отрасли или сферы деятельности предприятия.

Факторы косвенного воздействия обычно не влияют на предприятие так же заметно, как факторы прямого действия. Но при оценке финансовой устойчивости надо вести их учет, так как среда косвенного воздействия обычно сложнее, чем среда прямого воздействия. К тому же, макроокружение создает общие условия функционирования предприятия во внешней среде.

Главные факторы косвенного воздействия на финансовую устойчивость предприятия представлены в таблице 1.3.

Таблица 2 — Главные факторы косвенного воздействия финансовое состояние предприятия

| Группа факторов | Фактор |

| Политические | Политическая нестабильность в мире Уровень терроризма Усиление контроля со стороны федеральных органов власти Зависимость отечественной энергетики от зарубежных партнеров |

| Социальные | Влияние преступных групп в экономике Уровень безработицы Уровень коррупции в органах власти Имущественное расслоение в обществе |

| Финансово-экономические | Изменение приоритетов экономической политики Инфляция Курс рубля |

| Правовые | Несовершенство законодательной базы, регулирующей взаимоотношения производителей и потребителей товаров и услуг Незащищенность внутреннего рынка |

| Технологические | Несовершенство технологий Научно-технический уровень исследований и разработок Отсутствие технологических заделов Безопасность технологий и процессов |

| Экологические | Неэффективная энергосберегающая политика Деградация природных ресурсов Уровень вредных выбросов в окружающую среду Суровость климатических условий и их резкая изменчивость Вероятность стихийных бедствий |

| Демографические | Динамика населения города, где расположено предприятие Динамика населения страны в целом Возрастная структура и этнический состав населения Уровень смертности и рождаемости Миграционные процессы Уровень образования Региональные особенности |

| Физико-географические | Географическое положение предприятия Экономические условия региона Налоговые условия региона |

| Информационные | Статистическая информация и др. |

К внутренним факторам, раскрывающим финансовое состояние предприятия, причисляют состав и структуру выпускаемой продукции (оказываемых услуг), соотношение между постоянными и переменными издержками, ассортимент и номенклатуру производимой продукции (оказываемых услуг), состав и структуру активов, стратегию управления ими, состав и структуру финансовых ресурсов, стратегию и тактику управления ими, размер оплаченного уставного капитала, изменение стоимости предприятия, средства, мобилизуемые на рынке ссудных капиталов и др.

Систематизация наиболее важных внутренних факторов и механизм их влияния на финансовое состояние предприятия представлены в таблице 3

Таблица 3 — Основные внутренние факторы, влияющие финансовое состояние предприятия

| Факторы | Механизм влияния на финансовую устойчивость |

| Загрузка производственных мощностей | Рост коэффициента использования производственной мощности → Рост объема продаж → Рост прибыли от продаж → Увеличение собственного капитала → Рост коэффициента автономии → Повышение финансовой устойчивости |

| Незавершенное строительство | Рост внеоборотных активов → При прочих равных условиях снижение индекса постоянного актива → Рост коэффициента маневренности собственного капитала → Повышение финансовой устойчивости |

| Численность работников | Увеличение производительности труда → Рост выручки → Рост прибыли от продаж → Повышение рентабельности операционной деятельности → Повышение финансово-экономической устойчивости |

| Уставный капитал | Рост коэффициента участия акционерного капитала в суммарных источниках финансирования → Увеличение доли акционерной собственности в совокупном капитале предприятия → Рост коэффициента автономии → Повышение финансовой устойчивости |

| Цена на продукцию | Увеличение выручки → Рост рентабельности операционной деятельности → Повышение финансово-экономической устойчивости |

| Учетная политика и учредительные документы | Распределение прибыли → Увеличение уставного капитала → Увеличение собственного капитала → Рост коэффициента маневренности → Повышение финансовой устойчивости |

| Планирование финансовой деятельности организации | Разработка систем текущих планов по основным направлениям финансовой деятельности → Стратегические, оперативные и фактические группы показателей в составе ключевых показателей эффективности (КРI) → Пути наиболее эффективного их достижения |

| Внутренний контроль и аудит | Разделение обязанностей отдельных служб и финансовых менеджеров организации/ Наблюдение за реализацией финансовых заданий, установленных системой целевых показателей финансовой устойчивости → Измерение степени отклонения фактических показателей финансовой устойчивости от целевых → Разработка оперативных управленческих решений по нормализации финансовой устойчивости → Корректировка показателей финансовой устойчивости в связи с влиянием внешних и внутренних факторов |

| Структура управления организацией | Эффективная мотивация → Рост производительности труда → Увеличение выручки → Рост прибыли от продаж → Рост рентабельности операционной деятельности → Повышение финансово-экономической устойчивости |

Таким образом, внутренние факторы непосредственно зависят от сложившейся системы управления деятельностью предприятия, внешние – почти не зависят от предприятия, поэтому оно не может оказывать заметного воздействия на них.

Внутренние факторы являются зависимыми, и потому предприятие посредством влияния на них может корректировать свою финансовую устойчивость.

1.3. Методы управления финансами

Управление финансами представляет собой совокупность таких мероприятий, которые связаны с формированием активов и источников их финансирования для поддержания финансовой устойчивости и платежеспособности фирмы на нужном уровне [22, c. 237].

Главным этапом в управлении финансами является проведение анализа финансовых показателей. Глобальный анализ предприятия представляет собой оценку большого ряда факторов развития предприятия. Под анализ подпадают как внешние и внутренние рыночные факторы, так и сама выпускаемая продукция, финансовые показатели. Такой анализ позволяет оценить возможности предприятия в плане дальнейшего развития в выбранной предприятием сфере.

Финансовая устойчивость предприятия – это комплексное понятие, отражающее особое состояние финансов, при котором предприятие способно стабильно развиваться, при этом сохраняя свою финансовую безопасность. Для оценки финансовой устойчивости предприятия, обычно используются абсолютные и относительные показатели.

Абсолютные показатели финансовой устойчивости позволяют рассмотреть финансовую устойчивость как характеристику, рассказывающую о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании.

Абсолютными показателями финансовой устойчивости являются:

— абсолютный прирост совокупных активов (пассивов, валюты баланса);

— абсолютный прирост собственных средств (собственного капитала) предприятия;

— наличие собственных оборотных средств;

— обеспеченность материальных оборотных активов (запасов) устойчивыми источниками формирования;

— абсолютный прирост чистой выручки;

— абсолютный прирост чистой прибыли;

— абсолютный прирост чистого денежного потока (разность между совокупным поступлением и совокупным выбытием денежных средств по операционной деятельности). [34. с.108]

Относительные показатели финансовой устойчивости – это коэффициенты, широко распространенные в мировой и Российской практике. Информационной базой для расчета таких показателей является бухгалтерский баланс предприятия. Рассмотрим коэффициенты, характеризующие финансовую устойчивость предприятия (таблица 4).

Таблица 4 — Коэффициенты, характеризующие финансовую устойчивость предприятия

| Наименование показателя | Что характеризует | Способ расчета | Интерпретация показателя |

| 1.Коэффициент задолженности (плечо финансового рычага) (Кз) | Соотношение между заемными и собственными средствами | ЗК/СК

| Рекомендуемое значение –не выше, чем 0,67 |

| 2.Коэффициент обеспеченности СОС (Ко) | Долю СОС в ОА | СОС/ОА

| Рекомендуемое значение выше 0,1 (10%). Ч |

| 3.Коэффициент финансовой независимости (автономии) (Кфн) | Долю СК в ВБ | СК/ВБ

| Рекомендуемое значение – выше, чем 0,5. |

| 4.Коэффициент самофинансирования (Ксф) | Соотношение между собственными и заемными средствами | СК/ЗК

| Значение выше 1,0 указывает на возможность покрытия собственным капиталом заемных средств |

| 5. Коэффициент финансовой устойчивости (Кфу) | Какая часть актива финансируется за счет устойчивых источников | (СК+ДО)/ВБ | ³0,6 |

| 6.Коэффициент маневренности (Км) | Долю СОС в СК | СОС/CК | 0,2-0,5

|

| 7.Коэффициент Ф напряженности (Кфнапр) | Долю заемных средств в ВБ заемщика | ЗК/ВБ

| Не более 0,5

|

| 8.Коэффициент соотношения мобильных и иммобилизованных активов (Кс) | Сколько ОА приходится на каждый рубль ВОА | ОА/ВОА

С | Индивидуален для каждой организации. |

| 9.Коэффициент имущества производственного назначения (Кипн) | Долю ИПН в А предприятия | (ВОА+З)/А

| Не менее, чем 0,5.

|

где:

ЗК — заемный капитал;

СК- собственный капитал;

СОС- собственные оборотные средства;

А — активы

ОА- оборотные активы;

ВБ — валюта баланса;

ДО – долгосрочные обязательства;

ВОА – внеоборотные активы;

ИПН – имущество производственного назначения.

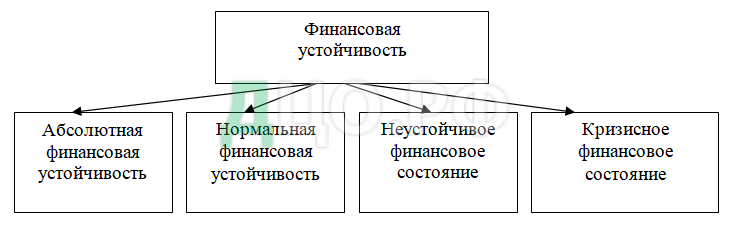

Как правило, выделяют четыре типа финансовой устойчивости.

1. Абсолютная финансовая устойчивость — это устойчивость, при которой запасы (З) меньше суммы собственных оборотных средств (СОС) и краткосрочных кредитов и заемных средств (КР)

2. Нормальная устойчивость — это такое состояние, при котором производственные запасы формируются как за счет краткосрочных заемных средств, так и за счет собственных оборотных средств. Отсюда следует, что нормальная устойчивость – эта та устойчивость, при которой гарантируется оплатность

3. Неустойчивое финансовое состояние — это такое состояние, при котором нарушается платежный баланс предприятия, но при этом сохраняется возможность восстановления равновесия платежных обязательств и платежных средств с помощью привлечения временно свободных источников средств (Ивр) в оборот предприятия (фонда накопления и потребления, резервного капитала,), кредитов банка и заемных средств на временное пополнение оборотного капитала — источники, которые ослабляют финансовую напряженность

4. Кризисное финансовое состояние — это такое состояние при котором степень платежеспособности больше трех, это означает, что денежные средства предприятия, краткосрочные финансовые вложения и дебиторская задолженность не покрывают даже ее кредиторской задолженности и просроченных заемных средств

Равновесие платежного баланса в такой ситуации может быть произведено за счет просроченных платежей по оплате труда, кредитов и заемных средств, поставщиков.

Получается что, существуют четыре основные типа финансовой устойчивости предприятия (рис. 1).

Основные признаки различных типов финансовой устойчивости сведены в таблицу 5.

Таблица 5 — Типы финансовой устойчивости

| Тип устойчивости | Признаки | |

| Абсолютная и нормальная устойчивость | Отсутствие нарушений внутренней и внешней финансовой дисциплины предприятия, неплатежей и причин их возникновения. | |

| Неустойчивое финансовое состояние | Наличие у предприятия нарушений финансовой дисциплины, невыполнение финансового плана, перебои в поступлении денег на расчетные счета, неустойчивая рентабельность. | |

| Кризисное финансовое состояние | Первая степень : наличие просроченных ссуд банкам. Вторая степень: наличие просроченной задолженности поставщикам за товары. Третья степень (граничит с банкротством): наличие недоимок в бюджет. | |

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.