или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Обобщение практического опыта применения МСФО Российскими компаниями»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Обобщение практики применения МСФО российскими компаниями, в том числе причины и методы подготовки отчетности по МСФО, используемое программное обеспечение, проблемы, с которыми сталкиваются предприятия при переходе на МСФО, а также опыт и готовность специалистов к применению международных стандартов.

1. В исследовании приняли участие более 2000 компаний.

2. Профессиональный состав компаний.

3. Размер компании

4. Сфера деятельности компаний.

5. Национальная принадлежность компаний.

Большинство компаний, принявших участие в исследовании, отметили, что не входят в состав иностранных или международных холдингов.

Является ли Ваша компания частью иностранного или международного холдинга?

6. Перспективы применения МСФО в краткосрочный период.

Большинство опрошенных компаний либо уже составляют отчетность по МСФО, либо планируют начать составлять в ближайший год (начиная с отчетности за 2015, 2016 годы).

При этом число компаний, которые пока не планируют переходить на МСФО еще велико (43%), а число организаций, которые составляют отчетность по международным стандартам уже не один год еще пока незначительно (менее 20% опрошенных).

65% компаний, составляющих отчетность по МСФО, делают это полностью собственными силами, 25% — совместно с аудиторами и консультантами из консалтинговых компаний, и 10% — полностью отдается на аутсорсинг. Это свидетельствует с одной стороны о достаточно высоких требованиях самих компаний, с другой — о возросшей за последние годы квалификации специалистов, составляющих отчетность по международным стандартам.

При этом наиболее распространенным способом составления отчетности является трансформация (74%).

Составляете ли Вы отчетность по МСФО?

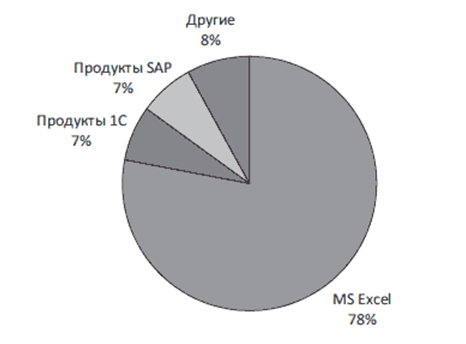

7. Автоматизация составления отчетности по МСФО.

7. Автоматизация составления отчетности по МСФО.

Большинство компаний отметили, что составляют отчетность по международным стандартам с использованием MSExcel (78%). Это связано с тем, что данный инструмент доступен, относительно недорого стоит и практически каждый специалист имеет навыки уверенного пользователя по работе с данным приложением. Кроме того, большинство компаний отметили, что в MSExcel удобно выгружать данные, необходимые для трансформации отчетности. Использование других программных продуктов распределяется примерно поровну.

Какие средства автоматизации составления отчетности по МСФО Вы используете?

8. Наличие сертификата по МСФО.

8. Наличие сертификата по МСФО.

Большинство опрошенных специалистов (80%) не имеют пока международных сертификатов по МСФО. Из них 23% специалистов находятся в настоящее время в процессе обучения.

Имеете ли Вы международный сертификат по МСФО?

9. Источники информации по МСФО.

В качестве основного источника знаний по международным стандартам финансовой отчетности большая часть компаний (более 400 человек) выделяют специализированную литературу: периодические издания, книги. Значительное число компаний при поиске нужной информации доверяются Интернету. Около 300 человек обозначили в качестве основного источника информации по МСФО непосредственно текст самих стандартов. Это свидетельствует о достаточно высоком уровне финансовой грамотности специалистов.

Источники информации по МСФО

10. Проблемы применения МСФО.

Основными проблемами применения МСФО, которые выделяют респонденты, являются:

недостаток информации (сложность текстов стандартов). Причем сложными для понимания являются как оригинальные тексты стандартов, так и переведенные, введенные для применения российскими компаниями Минфином (ввиду их прямого перевода, без разъяснения новых для отечественных специалистов понятий);

отсутствие обобщения и анализа положительной практики применения МСФО российскими компаниями, а также разъяснений и комментариев к стандартам Минфина и других компетентных органов;

высокая стоимость обучения для получения международных сертификатов по МСФО;

высокая стоимость услуг аудиторских и консалтинговых компаний;

недостаток квалифицированных кадров, как с позиции работодателей, так и с позиции компаний-заказчиков услуг по МСФО.

11. Выводы и предложения

Несмотря на то, что число специалистов, применяющих, изучающих и интересующихся МСФО значительно возросло (об этом свидетельствует число участников исследования), пока налицо недостаток квалифицированных кадров. Незначительное число компаний, имеют квалификацию по МСФО, подтвержденную международными сертификатами, а также опыт работы в данной сфере. Это может негативно сказаться на качестве отчетности по МСФО, составляемой российскими организациями, ставить под сомнение ее достоверность, снижать инвестиционную привлекательность и конкурентоспособность российских предприятий.

Современные требования и опыт постановки управленческого и финансового учета в соответствии с МСФО на предприятии

В современных условиях развития рынка и глобализации экономики, предприятия сталкиваются с проблемами построения систем финансового управления и учета.

Первой и основной из них является необходимость составления большого количества разнообразной отчетности для различных уровней управления компанией, налоговых органов, международных партнеров и инвесторов.

Второй проблемой является необходимость выстроить учет таким образом, чтобы все виды отчетов предоставлялись оперативно и в установленные сроки с высокой степенью достоверности и быстрой доказуемостью статей отчетности до первичных документов.

Третьей проблемой, которую хотелось бы рассмотреть, является необходимость выстраивания и отслеживания зависимостей между собой показателей деятельности предприятия. Эффективная система управления предприятием — это согласованный многоуровневый механизм, где каждый уровень управленцев получает и анализирует свою отчетность и свой набор показателей для принятия управленческих решений. Акционеры компании всегда смотрят расчетные показатели на основании агрегированных показателей. Когда акционеры принимают решение о том, что какой-либо показатель необходимо улучшить, то руководители нижних уровней должны понимать, что конкретно им необходимо сделать, т.е. какие показатели своего уровня изменить, чтобы изменился нужный показатель для акционеров.

Решить все эти три проблемы, а именно — получать отчетность различного назначения единовременно в короткие сроки, а также отслеживать зависимости различных показателей деятельности — реально, если выстроить единую систему учета и отчетности на предприятии.

Для решения данной задачи, был разработан гибкий инструмент управления предприятием, включающий:

Настраиваемые методики построения финансового и управленческого учета на предприятии;

Адаптивный комплекс программных продуктов, из которых может быть построена единая и многоуровневая корпоративная информационная система.

В состав методик входят:

План счетов и аналитические справочники для целей ведения параллельного учета по РПБУ, НК РФ, МСФО

Альбом типовых хозяйственных операций для ведения параллельного учета по РПБУ, НК РФ, МСФО на предприятиях нефтяной и газовой промышленности

Методика ведения параллельного учета по РПБУ, МСФО, НК РФ

Правила построения системы аналитического учета по стандартам РПБУ, МСФО, НКРФ.

Методика параллельного учета описывает принципы учета хозяйственных операций по участкам учета в соответствии с внутренними и внешними стандартами: учетной политикой и законодательными требованиями по РПБУ, МСФО и НУ с привязкой к программному продукту. Она может являться приложением к учетным политикам предприятия по бухгалтерскому, налоговому, международному учету и техническим заданием на реализацию параллельного учета в программном продукте.

Правила построения системы аналитического учета» включают в себя:

Описание принципов создания системы аналитического учета и правил адаптации САУ для предприятий с различными видами деятельности и для различных программных комплексов по ведению учета.

Пример Плана счетов и набора справочников аналитического учета для целей ведения параллельного учета по РПБУ, МСФО, НУ для группы компаний нефтегазодобычи и сервиса услуг.

Альбом типовых хозяйственных операций для ведения параллельного учета по РПБУ, НК РФ, МСФО на предприятиях нефтяной и газовой промышленности — это структурированный набор типовых операций со ссылками на источники требований (законодательство РСБУ, НК РФ, МСФО, формы отчетности и код операции в программном продукте). Данный комплект типовых операций внедрен в ОАО «Томскнефть ВНК» на программном продукте КТ-Бухгалтерия.

Для получения адекватных показателей деятельности предприятия и отслеживания зависимостей показателей различного уровня очень важно, чтобы данные, которые попадают в систему учета, были правильно структурированы и классифицированы, а первичные документы и хозяйственные операции правильно зарегистрированы. И основным инструментом, который задает эти правила и классификаторы, является система аналитического учета (САУ). Кодирование первичного документа это основа для единых алгоритмов получения консолидированной финансовой и управленческой отчетности каждого из группы предприятий, входящего в холдинг.

Благодаря единой системе аналитического учета возможно в любой момент развернуть любой показатель отчетности до массива показателей и документов, из которого он был собран.

Разработанные методики реализованы в комплексе программных инструментов компании Контек, которое представляет собой так называемое интеграционное решение (НСИ, КХД, КТ-ФО, КТ-НУ, КТ-КФО) и саму учетную систему позволяющую вести параллельный учет (КТ-Бухгалтерия).

Набор необходимых программных инструментов для каждого холдинга зависит от стадии эволюции ведения учета на предприятиях холдинга и требований к выпускаемой отчетности.

Необходимо отметить, что набор описанных методик являет собой формализованное описание всей совокупности методологических правил и требований к различным видам учета на предприятии. В отличие от других подходов при автоматизации учетных задач, разработчикам удалось выделить правила из внутренней логики программных продуктов и предоставить к ним доступ предметно-ориентированных специалистов: финансистов, методологов, бухгалтеров. Для решения этой задачи были разработаны специализированные программные инструменты. В итоге, предметно-ориентированные специалисты в настоящий момент могут самостоятельно выполнять задачи поддержки и развития учетных систем, привлекая программистов лишь в исключительных случаях. Это чрезвычайно важно для улучшения общего качества работы учетных систем, потому как значительно снижается зависимость работоспособности системы от пресловутого человеческого фактора, обычно связанного с деятельностью отдельных программистов.

Подготовка к первой отчетности по МСФО

В связи с выпуском приказа Минфина РФ от 25 ноября 2014 г. № 160н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации» МСФО получили официальное признание на территории Российской Федерации.

В соответствии с Федеральным законом от 27 июля 2013 г. № 208-ФЗ «О консолидированной финансовой отчетности» кредитные и страховые организации, а также иные организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, должны будут составлять отчетность по МСФО начиная с отчетности за 2015 г. Отсрочка до 2015 г. предоставляется организациям, составляющим отчетность по иным, отличным от МСФО международно признанным правилам, а также организациям, облигации которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

Законом установлены следующие особенности представления консолидированной финансовой отчетности: подготовленная и проаудированная отчетность должна быть представлена участникам (акционерам) организации не позднее 120 дней с даты окончания года, за который составлена отчетность. На практике график составления отчетности за 2015 г. по МСФО, объем первой отчетности по МСФО, порядок аудита и представления отчетности может выглядеть следующим образом, представленным в приложении 1.

Такие вопросы рассматриваются на различных мероприятиях, организуемых с участием представителей Минфина РФ, Фонда НСФО (экспертного органа, обеспечившего экспертизу МСФО перед их признанием на территории Российской Федерации), членов профессионального сообщества.

Вместе с тем проблема подготовки первой отчетности по МСФО связана с более широким кругом вопросов различного плана (организационного, методологического, технического и др.), принятие решений в отношении которых возможно только самой организацией. Такие вопросы не ограничены формированием учетной политики и определением освобождений, предоставляемых МСФО 1, проведением оценки активов и обязательств, выбором и назначением аудиторской организации, реализацией технических средств формирования отчетности и могут быть сгруппированы по следующим направлениям:

- место нового процесса в деятельности организации;

- планирование развития отчетности по МСФО;

- организация отчетности по МСФО в целом;

- составление непосредственно первой отчетности по МСФО.

- Ниже представлены задачи, которые должны быть решены организациями при создании собственной системы учета и отчетности по МСФО.

Корпоративный контекст

Подготовка отчетности по МСФО не является задачей сугубо учетного подразделения. С одной стороны, подготовка отчетности потребует от руководства и профильных подразделений формирования материалов, используемых при составлении финансовой отчетности (классификаторы для обеспечения отражения в отчетности информации в необходимой аналитике, суждения и оценки в отношении объектов учета, информация для раскрытия в пояснительной записке, пояснения при проведении аудита и обзора отчетности).

Вместе с тем введение отчетности по МСФО создает предпосылки для изменения характера различных сторон деятельности организации. Оценку влияния внедрения отчетности по МСФО целесообразно провести в первой половине 2017 г. Ниже представлены основные аспекты деятельности, которые будут затронуты началом составления отчетности по МСФО.

Функционал органов управления. Новый процесс в деятельности организации требует закрепления соответствующего функционала и компетенций основных органов управления: правления, совета директоров и комитетов при нем. Закон о консолидированной отчетности не устанавливает новых требований к органам управления. Вместе с тем организация может счесть необходимым определить в уставных и иных внутренних документах роль таких органов в процессе составления, аудита и утверждения отчетности.

Организация бизнеса.

Организация может захотеть пересмотреть условия договоров и хозяйственных схем в случаях, когда их отражение в международной отчетности не удовлетворяет интересам участников и руководства компании. Это может быть связано с тем, что такие хозяйственные схемы в трактовке международных стандартов порождают нежелательные финансовые эффекты (изменение уровня выручки, рентабельности, долговой нагрузки) или требуют раскрытия информации об их участниках.

Вознаграждение руководства и сотрудников. С введением отчетности по МСФО становится возможным определение финансовых показателей по группе компаний и сопоставление этих показателей с показателями других групп данной отрасли (на национальном и международном уровне). Это создает возможность установить связь вознаграждения высшего руководства корпоративного уровня с показателями отчетности по МСФО или определенными на их основе (например, абсолютные и приростные значения выручки, рентабельности, EBITDA). Вместе с тем организации потребуется оценить последствия реализации вознаграждений на основе акций, пенсионных планов и программ долгосрочного вознаграждения в связи с особым порядком их отражения в отчетности по МСФО и учесть выводы об их целесообразности при формировании компенсационного пакета руководства и сотрудников.

Взаимодействие с дочерними и зависимыми компаниями. Составление отчетности по МСФО требует использования единой учетной политики и единых отчетных дат при формировании консолидированной финансовой отчетности. В практическом смысле это означает использование единого консолидационного плана счетов и аналитики, единых форм отчетности, единых правил учета дочерними и зависимыми компаниями с целью исключения необходимости в любых корректировках (например, приведение к единому плану счетов от индивидуальных, пересчет показателей в связи с разницей в учетных политиках, корректировка данных при разнице в отчетных периодах). Для этого материнской компанией группы должны быть сформулированы и доведены до дочерних и зависимых компаний для обязательного применения единые корпоративные элементы системы учета и отчетности.

Финансовая политика.

Наличие отчетности по МСФО позволяет пересмотреть отдельные элементы финансовой политики, реализовать во внешней и внутренней отчетности единые способы сбора и представления финансовой информации, установить нормативные значения контролируемых показателей по данным отчетности по МСФО на индивидуальной и консолидированной основе. Кроме того, консолидированные данные по МСФО могут использоваться при определении размера дивидендов материнской компании с учетом финансовых результатов всей группы по МСФО для определения условий по кредитам, установления кредитных рейтингов материнской компании или специальной финансовой компании группы.

Бизнес-процессы.

Поскольку реализуемые организацией программы, проекты, процессы начинают находить отражение не только в национальной, но и в международной отчетности, потребуется осуществлять качественную (состав и период признания статей в отчетности) и количественную (стоимостную прогнозную) оценку эффектов таких инициатив и мероприятий с точки зрения международного учета и отчетности. Для этого кроме прочего в организации потребуется обеспечить надлежащее документирование принимаемых решений, суждений и оценок, формируемых для целей финансовой отчетности в виде соответствующих организационно-распорядительных документов, а также формализованной переписки между подразделениями.

Оценка эффективности.

В дополнение к предыдущему пункту организации предстоит провести инвентаризацию и, возможно, пересмотреть критерии анализа эффективности инвестиционных проектов и сделок по приобретению бизнеса на этапе их подготовки и реализации. С учетом проведения регулярных тестов на обесценение для широкого круга объектов (как по отдельным активам, так и по бизнес-единицам) и использования сходных допущений о составе, величине и сроках денежных потоков при принятии инвестиционных решений и последующем тестировании на обесценение организации потребуются более тщательное обоснование стоимости сделок и прогнозов денежных потоков, более строгое определение уровня нормативов для критериев выбора инвестиционных проектов и сделок.

Организационное развитие.

Реализация задач подготовки отчетности по МСФО требует определения состава и границ функционала и создание соответствующего блока в учетном подразделении (а возможно, в ином, например финансово-экономическом, в зависимости от распределения ответственности между высшим руководством организации). В зависимости от требований к объему и периодичности отчетности будут определяться степень использования внешних ресурсов, распределение задач между существующими подразделениями организации как в учетном блоке, так и в профильных подразделениях. В последнем случае не исключено появление дополнительного функционала, состоящего в обеспечении подразделения по составлению отчетности по МСФО необходимой информацией, возможно отсутствующей на момент начала составления отчетности по МСФО (например, о классификации финансовых активов, составе инвестиционного имущества, параметрах многокомпонентных договоров с клиентами). Кроме того, дополнительный функционал возникнет в подразделениях, обеспечивающих функционирование организации, например в подразделениях по информационным технологиям, внутреннему аудиту и внутреннему контролю.

Составление управленческой отчетности.

Появление в организации нового вида внешней финансовой отчетности может потребовать уточнения применяемых стандартов учета и отчетности для целей внутренней фактической управленческой отчетности, составления планов и бюджетов: будут ли они составляться с учетом подходов, принятых в международных стандартах, по особой корпоративной учетной политике или иным образом.

Среднесрочный план развития

После определения места процесса отчетности по МСФО в организации необходимо в течение первого полугодия 2015 г. выработать среднесрочный план его развития. Для этого необходимо в первую очередь сформулировать целевое состояние создаваемого процесса в виде системы принципов, критериев, которым он должен соответствовать. Организация может определить собственную систему принципов, видение, например, следующим образом:

- должен быть определен подробный процесс составления отчетности с указанием автоматизируемых/неавтоматизируемых разделов;

- должен быть обеспечен переход к самостоятельной подготовке отчетности;

- должен быть обеспечен переход к формализованному процессу составления отчетности, аналогичному процессу для отчетности по РСБУ;

- должна быть обеспечена принципиальная независимость организации от консультантов в каждом из планов подготовки отчетности (методологическом, техническом, профессиональном);

- должно быть обеспечено участие профильных подразделений в подготовке отчетности;

- должны быть обеспечены условия для последовательного совершенствования систем сбора финансовой информации и подготовки отчетности;

- должна быть внедрена система мониторинга и контроля процесса отчетности.

Среднесрочный план развития отчетности по международным стандартам должен отражать в первую очередь целевое состояние ключевых элементов процесса отчетности (приложение 2).

Определив направление развития процесса отчетности и конкретные состояния, которые должны принять различные его элементы, организация приступает к созданию собственной системы учета и отчетности по МСФО. При этом необходимо учитывать, что отдельные параметры отчетности по МСФО установлены на уровне закона о консолидированной отчетности, например первый отчетный период (2015 г.), продолжительность отчетного периода (календарный год, с 1 января по 31 декабря), валюта представления отчетности (российские рубли).

Несмотря на то что система учета и отчетности по МСФО будет развиваться и совершенствоваться в течение жизни организации, принципиальные элементы, определенные ниже, целесообразно реализовать в течение первого полугодия 2017 г. (приложение 3).

Составление первой отчетности по МСФО

Составление первой отчетности по МСФО (в соответствии с МСФО 1 «Первое применение Международных стандартов финансовой отчетности») отличается от составления отчетности по МСФО, формируемой в обычном порядке, в первую очередь составом раскрываемой информации и применением исключений и освобождений от требований других МСФО. С учетом ограниченного времени на подготовку отчетности за 2015 г. целесообразно обеспечить подготовку и аудит сопоставимых данных (в том числе отчет о финансовом положении на дату перехода на МСФО (так называемый начальный отчет о финансовом положении по МСФО), которая предположительно будет определена как 1 января 2014 г.) в течение 2—4 кварталов 2016 г. Для этого организациям потребуется осуществить следующие специфические для первой отчетности по МСФО процедуры.

Ключевые решения. Ключевыми методологическими решениями для организации, впервые составляющей отчетность по МСФО, станут определение даты перехода на МСФО, определение применимости обязательных исключений ретроспективного применения МСФО, определение состава добровольных освобождений от требований МСФО. Как правило, организации в финансовой отчетности представляют данные за два периода: текущий и предшествующий. Датой перехода на МСФО для них станет 1 января 2014 г. Вместе с тем некоторые организации составляют отчетность, например, за три года. В этом случае датой перехода будет 1 января 2013 г. Чем более раннюю дату организация примет в качестве даты перехода, тем больше объем работ по подготовке данных и выше риски при проведении аудита предыдущих периодов.

Определение состава объектов учета по МСФО. Для полноценной организации учета и отчетности по МСФО организации необходимо оценить соответствие активов и обязательств, существующих на дату перехода на МСФО и последующие отчетные даты, требованиям МСФО. В связи с этим необходимо на основе данных существующего учета и отчетности:

признать ранее не признанные активы и обязательства, но являющиеся таковыми для целей МСФО;

исключить объекты, не являющиеся активами и обязательствами для целей МСФО;

переклассифицировать статьи отчетности в соответствии с МСФО (в случае несовпадения классификации по национальным и международным стандартам).

Определение состава объектов осуществляется не только на основе действующих для первого отчетного периода МСФО, но и с учетом проведения процедур применения возможных освобождений (например, оценка основных средств, пенсионных обязательств, объединения компаний, сложных финансовых инструментов; данные дочерних и зависимых компаний) и обязательных исключений (например, прекращение признания отдельных финансовых активов и обязательств, учет хеджирования).

Моделирование и подготовка специальных раскрытий.

Помимо подготовки стандартной модели финансовой отчетности, которая в относительно неизменном виде будет использоваться в последующих периодах (с учетом изменения существенности показателей и появлением новых требований к раскрытию информации), необходимо также подготовить специализированные раскрытия, требующиеся в связи с первым применением МСФО. Организацией готовятся текст заявления о полном соответствии подготовленной отчетности требованиям МСФО, а также пояснения о влиянии применения МСФО на показатели финансовой отчетности (финансовое состояние, финансовые результаты и денежные потоки) по сравнению с данными РСБУ. Для этого составляются отчет о сверке капитала на дату перехода на МСФО и на последнюю отчетную дату, на которую представлена отчетность по РСБУ, и отчет о сверке финансового результата за последний отчетный период, за который представлена отчетность по РСБУ.

Принятие закона о консолидированной отчетности и признание МСФО на территории Российской Федерации является важным шагом на пути развития отчетности как процесса сбора n представления пользователям отчетности своевременной и достоверной информации о деятельности организации. Установленные законом требования ставят трудную, но выполнимую при грамотном планировании и организации задачу составления консолидированной финансовой отчетности по МСФО

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.