или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Практика применения Международных стандартов учета и отчетности в ООО «Строй Форум»

2.1. Методические аспекты перехода на МСФО Общества

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Чтобы уложиться в сроки представления отчетности, следует заранее выбрать учетную политику, продумать используемый план счетов и составить вступительный баланс.

В ноябре 2014 года МСФО были признаны для применения на территории России*. Консолидированная финансовая отчетность по этим стандартам должна быть подготовлена за период, завершившийся 31 декабря 2015 года. Ее составят компании, которые подпадают под действие Федерального закона от 27 июля 2013 года № 208 ФЗ (далее — Закон № 208 ФЗ). Отметим, что в данном нормативном акте не сказано, какой период будет для компаний первым отчетным. Нужно обращаться непосредственно к стандартам. Согласно МСФО (IFRS) 1 «Первое применение МСФО» первой отчетностью по МСФО является годовая финансовая отчетность. Но данный стандарт также не запрещает применение требований МСФО и к промежуточной (например, полугодовой) отчетности. В таком случае в последующей (годовой) отчетности нужно сделать заявление о том, что она составлена в соответствии с МСФО (IFRS), и привести все необходимые раскрытия.

Годовая отчетность по МСФО, в том числе первая, должна быть предоставлена пользователям в срок не позднее 120 календарных дней (т. е. 30.04.2013) после окончания года, за который она составлена1. Чтобы соблюсти все требования по срокам, необходимо начать работу по подготовке первой отчетности задолго до этой даты. У фирмы, которая ранее не применяла МСФО, возникает вопрос: что предпринять на начальном этапе? Еще до появления фактической финансовой информации нужно выбрать учетную политику, продумать используемый план счетов, составить вступительный баланс.

Учетная политика и освобождения

Прежде всего необходимо понять, какие именно раскрытия, требуемые МСФО, применимы для фирмы (а при наличии дочерних структур — для группы компаний), какие статьи финансовой отчетности будут интересны пользователям как наиболее показательные и существенные для понимания финансового положения фирмы и результатов ее деятельности. Таким образом, первым документом будет своеобразный прообраз финансовой отчетности — перечень необходимых для раскрытия статей финансовой отчетности и примечаний к ним. Фактически это будущая отчетность без цифр и описания конкретных событий. Затем следует составить непосредственно учетную политику. Она должна отражать конкретные принципы, основы, соглашения, правила и практику, принятые компанией для подготовки и представления финансовой отчетности.

При создании учетной политики фирма, которая применяет МСФО впервые, может предусмотреть некоторые моменты, которые существенно изменят вид первой отчетности по МСФО. Есть как обязательные для применения освобождения, так и добровольные. Одним из наиболее часто используемых освобождений, предоставляемых МСФО (IFRS) 1, является разрешение отражения объектов основных средств по справедливой стоимости на дату перехода на МСФО. Объектом переоценки может быть и отдельный объект, и группа основных средств. Проведение же последующих регулярных переоценок в соответствии с МСФО (IAS) 16 «Основные средства» не является обязательным при выборе такого варианта учетной политики для первого применения. Данное освобождение — просто спасение для компаний с существенной долей старых объектов ОС. Ведь информация о стоимости их приобретения в некоторых случаях уже не может быть подтверждена первичными документами, не сохранившимися в архивах. И в такой ситуации аудитор при проверке сможет получить необходимые доказательства достоверности стоимости основных средств, отраженной на дату первого применения, только после проведения независимой оценки.

Компании, впервые применяющие МСФО, могут измерять обязательство на вывод из эксплуатации объектов ОС на дату перехода на МСФО, а не приобретения (строительства) объекта.

Фирмам, которые составляют отчетность в валюте, отличной от своей функциональной, и которые должны накапливать разницы, возникающие от пересчета валют, как отдельный компонент капитала, позволено признавать такие разницы равными нулю на дату перехода на МСФО.

Существует освобождение от отражения инвестиций в дочерние и ассоциированные компании в отдельной отчетности материнской компании исключительно по стоимости приобретения или по справедливой стоимости. Компаниям, применяющим МСФО впервые, позволено отражать такие инвестиции в своей отдельной отчетности по балансовой стоимости, сформированной по правилам ранее используемых стандартов бухгалтерского учета, в том числе российских (РСБУ).

Стандарт первого применения международных стандартов также позволяет использование иных освобождений, связанных с отражением договоров страхования (МСФО (IFRS) 4), аренды (IFRIC 4), платежей на основе акций (МСФО (IFRS) 2), классификации некоторых видов финансовых инструментов (МСФО (IFRS) 9) и др.

Кроме того, на дату перехода на МСФО фирма может выбирать, применять ли ретроспективно требования МСФО (IFRS) 3 «Объединение бизнеса» к сделкам, проведенным до даты перехода на МСФО. И если применять, то с какой даты. При этом разницы, возникающие при освобождении от ретроспективного применения МСФО (IFRS) 3, относят на нераспределенную прибыль.

Компания должна раскрыть все использованные ей освобождения.

Пример:

Дата перехода группы на МСФО — 01.01.2015. При подготовке данной консолидированной отчетности группа применила обязательные исключения, а также выбрала к применению следующие добровольные освобождения от ретроспективного применения стандартов:

справедливая стоимость в качестве условной первоначальной стоимости; группа приняла решение учитывать определенные объекты основных средств по их справедливой стоимости на 01.01.2015;

объединение бизнеса в прошлом; группа приняла решение не применять МСФО 3 ретроспективно к операциям по объединению бизнеса, имевшим место ранее (до даты перехода на МСФО);

затраты по займам; группа применила положение о переходном периоде по отношению к затратам по займам с датой применения стандарта с 01.01.2012.

Отчетность в группе составлена в разных периодах

В современных условиях разные компании группы могут начинать составлять отчетность по МСФО в разные периоды. Так, если дочернее или ассоциированное предприятие переходит на МСФО после материнской компании, то оно может в своей финансовой отчетности измерять активы и обязательства по стоимости, определенной МСФО (IFRS) 1. То есть с учетом принимаемых освобождений либо по балансовой стоимости, которая была бы включена в консолидированную финансовую отчетность материнской компании на дату перехода на МСФО, без учета корректировок для целей консолидации.

Если же первое применение МСФО материнской компанией происходит после применения их дочерней или ассоциированной фирмой, то в консолидированной финансовой отчетности измерять активы и обязательства своей дочерней (ассоциированной) компании нужно по той же балансовой стоимости, что и в ее финансовой отчетности, после корректировок для консолидации.

План счетов

Для подготовки отчетности компания должна выбрать план счетов (перечень статей), который позволит подготовить информацию в таком виде, с такой аналитикой, чтобы расшифровка любой статьи стала максимально прозрачной и соответствовала требованиям подготовленного ранее прообраза финансовой отчетности. Более того, для упрощения подготовки основных раскрытий для МСФО (IFRS) 1 прозрачными должны быть все корректировки, которые приводят от цифр РСБУ или иных ранее применяемых стандартов к цифрам МСФО.

Примечания

Что же это за требования? Компания должна пояснить, как переход от предыдущих применяемых стандартов к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. Для этого нужно подготовить:

сверку капитала, отраженного в отчете согласно применяемым ранее бухгалтерским стандартам, с капиталом, рассчитанным по МСФО на дату перехода и на последнюю отчетную дату отчетности, составленной по применяемым ранее стандартам;

сверку общей совокупной прибыли по МСФО за последний отчетный период (если по применяемым ранее стандартам фирма не рассчитывала показатель общей совокупной прибыли, то должна быть отражена сверка непосредственно чистой прибыли);

существенные корректировки отчета о движении денежных средств (в случае их наличия).

Пример:

По состоянию на 31.12.2015 компания имела следующие разницы между нераспределенной прибылью по национальным стандартам (РСБУ) и нераспределенной прибылью по МСФО (см. таблицу ниже).

Хотя сверка и должна быть прозрачной и подробной, компания может вовсе избежать ее подготовки. Это возможно в случае, если фирма делает консолидированную отчетность по МСФО и ранее не составляла сводную отчетность по РСБУ (или другим стандартам). При этом компания должна раскрыть этот факт, например, следующим образом.

Пример:

«В данной консолидированной финансовой отчетности не представлено сверки показателей, определенных в соответствии с ранее используемыми стандартами бухгалтерского учета (Российские стандарты бухгалтерского учета), так как группой не готовилась консолидированная финансовая отчетность в соответствии с Российскими стандартами бухгалтерского учета».

| Нераспределенная прибыль по РСБУ | 46 900,00 руб. |

| Корректировки на: | |

| списание капитализированных расходов | 3 000,00 руб. |

| износ основных средств | 5 000,00 руб. |

| расходы по отложенному налогу | -300,00 руб. |

| Нераспределенная прибыль по МСФО | 48 600,00 руб. |

Формируем собственную функцию МСФО

Для создания в компании функции МСФО проводят детальный анализ кадров, методологии и информационных технологий. Затем готовят план формирования функции с учетом специфики бизнеса и требований, предъявляемых к отчетности.

Если у организации есть долгосрочные планы работы с отчетностью по МСФО и руководство заинтересовано в понимании ее показателей для создания диалога с инвесторами или иных целей, то формирование собственной функции МСФО на момент перехода на международные стандарты или несколько позднее просто необходимо.

Грамотное планирование — залог успеха

Процесс постановки функции МСФО в компании достаточно сложен. В среднем он занимает несколько лет (до достижения эффективной и качественной работы). На начальном этапе очень важно провести грамотное планирование этого процесса как в краткосрочной, так и в долгосрочной перспективе, чтобы руководство компании (группы) достигло всех поставленных целей максимально эффективно.

В начале создания собственной функции МСФО встает ряд вопросов.

Как сформировать функцию:

создать отдел МСФО или поставить дополнительные задачи перед бухгалтерией;

привлекать и обучать своих специалистов или нанимать чужих;

кого выбрать в качестве контролера над работой функции (финансового директора или главного бухгалтера);

ставить функцию централизованно (на уровне холдинга) или децентрализовано.

Нужно ли привлекать консультантов? Если да, то к каким задачам?

Как эффективно увязать новую функцию с существующими в компании бизнес-процессами (российский бухучет, управленческий учет, бюджетирование и т. д.)?

Необходимо ли автоматизировать процедуры подготовки отчетности по МСФО? Если да, то в какие сроки и при каком взаимодействии с постановкой автоматизации российского бухгалтерского и управленческого учета?

Для решения этих и других вопросов прежде всего нужно выбрать куратора, который должен вести контроль за постановкой функции МСФО и ее включением в бизнес-процессы компании (группы). Как правило, им может стать финансовый директор или главный бухгалтер — в зависимости от существующей структуры распределения полномочий в компании (группе).

Функция МСФО является неотъемлемой частью общей структуры компании (группы), и любые решения по ее организации и работе принимают с учетом взаимодействия с другими подразделениями. Вопросы, указанные выше, включают три основные области: кадры, методологию и информационные технологии.

Принятие решения о виде структуры функции МСФО напрямую связано с наличием кадровых ресурсов, географической диверсификации бизнеса, существующих информационных систем и сложности методологических вопросов (в частности, с наличием крупных областей учета, где нужен параллельный учет). Поэтому необходимо провести детальный анализ этих трех областей и подготовить план формирования функции МСФО с учетом специфики бизнеса и требований, предъявляемых к отчетности. Этот анализ может быть проведен как силами руководства компании (с участием руководителя будущей функции МСФО), так и с помощью консультантов.

Как правило, участие консультантов оправданно. Диагностика стоит недорого, и при этом руководство может получить помощь в формировании оптимального плана дальнейших действий. При отсутствии же должного планирования есть большой риск, что функция МСФО будет сформирована без учета всех факторов риска, а ее дальнейшее изменение будет дорогостоящим процессом. Это один из наиболее часто встречающихся подводных камней. Отсутствие должного планирования приводит к формированию функции МСФО как некоей «отдельной надстройки», находящейся в центре (на уровне холдинга) и укомплектованной полностью новыми людьми. При этом существующие задачи (процессы) иных подразделений не принимают во внимание. Для повышения эффективности работы такого нового подразделения может потребоваться не один год и дополнительное финансирование. Например, на передачу отдельных функций по подготовке отчетности на местах — обучение специалистов, настройку систем и т. д.

Кадры для построения функции МСФО

Как уже было сказано ранее, у каждой компании (группы) будет свой оптимальный план формирования собственной функции МСФО. Ведь решения, которые являются наилучшими для одной группы, могут не работать для другой. Тем не менее перечислим основные преимущества и недостатки реализации отдельных схем постановки функции МСФО для персонала, которые часто встречаются на практике (см. таблицу ниже).

| Собственный персонал | Новый (нанятый) персонал |

| Преимущества | |

| хорошее знание бизнеса компании (группы); легче решать организационные вопросы (например, организацию сбора данных); выполнение отдельных задач в рамках функции МСФО может быть добавлено к текущим задачам (например, ведению российского учета) при некотором перераспределении ресурсов — меньше финансовых затрат; функция МСФО проще интегрируется в бизнес-процессы компании (группы) — не является «инородной»; могут быть выделены в любом географическом регионе действия компании (группы), где есть недостаток квалифицированных специалистов в области МСФО на рынке труда | знания МСФО и навыки по подготовке отчетности по МСФО; ответственность за постановку функции МСФО передана новой команде — не нужно реорганизовывать текущие подразделения (выделять людей, брать на себя дополнительную ответственность); может быть более быстрым вариантом — не нужно тратить время на обучение персонала |

| Недостатки | |

| большая нагрузка на существующих специалистов; без грамотного перераспределения обязанностей существует риск невыполнения поставленных задач; необходимость дополнительного обучения специалистов подготовке отчетности по МСФО — как правило, с помощью консультантов, что приводит к увеличению финансовых затрат в первый год постановки функции МСФО | нет знания бизнеса — нужно время на его анализ; вновь сформированная структура может отторгаться, так как поставлена сверху — сложности со сбором данных, качественной информации; может быть неоптимальной структурой (если специалисты наняты на уровне холдинга, а группа географически диверсифицирована); сложности с наймом квалифицированных специалистов и грамотной оценкой их квалификации |

Как видно из приведенной таблицы, однозначного и идеального варианта формирования функции МСФО не существует. Но в большинстве случаев сочетание приглашенного эксперта в области МСФО, собственной (обученной) команды и, безусловно, сильного куратора, контролирующего постановку новой функции, дает лучший результат.

От сторонних консультантов к собственному отделу

Часто встречаются ситуации, когда консультантов просят разработать методологию и инструментарий, провести методологическую поддержку первой подготовки отчетности по МСФО, чтобы после вновь сформированная функция МСФО могла успешно работать самостоятельно. Основной подводный камень в такой ситуации — не перепутать задачи, поставленные перед консультантами. Часто руководство компании считает, что если поставлена задача подготовки отчетности по МСФО и ее аудита, то позднее можно взять рабочие материалы консультанта (аудитора), передать вновь нанятым специалистам, и функция МСФО будет поставлена. В реальности это не совсем верно.

Для того чтобы инструментарий (модели трансформации, консолидации, пакет сбора данных, проформа отчетности, базы данных по участкам параллельного учета, возможно, учетные регистры) и встроенная методология были понятны и удобны в использовании специалистами, нужно, чтобы разработки велись:

исходя из выбранной схемы работы функции МСФО;

с учетом мнения специалистов, которые будут использовать данную методологическую платформу;

с учетом тестирования на фактических данных и с участием специалистов компании.

Иначе адаптация инструментария, ранее использованного консультантами, под фактические нужды отдела МСФО может занять большое количество времени или в ряде случаев потребует полной замены инструментария как сложного (неудобного) в использовании.

Автоматизируем процессы

В целом для большинства крупных групп автоматизация серьезно сокращает время подготовки отчетности по МСФО и улучшает систему контроля за процессом.

Для успешного проведения автоматизации необходимо обратить внимание на следующие факторы.

Дата перехода на МСФО. Постановку процесса подготовки отчетности по МСФО в системе производят только перспективно. Сам процесс подготовки методологии МСФО для целей автоматизации, подготовки технического задания и программирования может занять шесть и более месяцев (в зависимости от сложности и диверсификации бизнеса, выбранной системы, количества компаний и т. д.). Поэтому одномоментный переход на МСФО в информационной системе довольно редок и происходит в случае, если отчетность по МСФО необходима через два-три года после принятия решения о переходе на международные стандарты.

Наличие квалифицированных кадров. При принятии решения об автоматизации в более поздние сроки (по сравнению с датой перехода на МСФО) специалисты компании могут приобрести бесценный опыт работы по подготовке отчетности по МСФО вне системы. В этом случае они смогут или самостоятельно разработать методологию МСФО для целей автоматизации (что существенно сократит затраты на данный процесс), или как минимум грамотно работать с консультантами по приему их работ и четкой постановке задач.

Постановка цели сближения РСБУ, МСФО и управленческого учета. Нередко компания (группа) планирует использовать концепцию единого источника данных и максимально увязать и сблизить три системы учета. Это поможет упростить процесс подготовки отчетности по МСФО и использовать ее данные более эффективно для целей управления. Процесс автоматизации методологии МСФО должен быть проведен позднее или одновременно с изменением и автоматизацией систем учета по российским стандартам (РСБУ) и управленческого учета.

Существующая методология учета по МСФО и инструментарий вне системы. Если переходу на автоматизацию процесса подготовки отчетности по МСФО будет предшествовать процесс внесистемной подготовки отчетности, то методологическая платформа, используемая вне системы, должна быть по возможности применена для достижения большей экономической эффективности проекта.

2.2. Отличия учета по МСФО и РСБУ отдельных элементов капитала

Нематериальные активы (НМА) — это активы, которые не имеют материальной формы, но формируют денежные потоки для компаний. Так, уникальное программное обеспечение, ноу-хау, интеллектуальные знания в сфере НИОКР часто формируют конкурентное преимущество фирмы

В настоящее время российские компании для учета нематериальных активов применяют ПБУ 14/2007. В целом данное положение является максимально приближенным к стандарту IAS 38 «Нематериальные активы». Однако есть некоторые принципиальные отличия, которые необходимо понимать как бухгалтеру по МСФО, делающему перекладку отчетности, так и всем пользователям отчетности.

Первоначальная оценка НМА

Принципиальная разница между МСФО и РСБУ при первоначальной оценке НМА заключается в следующих моментах:

ПБУ 14/2007 позволяет капитализировать в стоимости НМА затраты на научно-исследовательские работы. Согласно международным стандартам, данный этап работ классифицируется как исследование и затраты по нему списывают в расходы.

При покупке НМА с рассрочкой платежа в первоначальной стоимости, в соответствии с МСФО, должна быть учтена временная стоимость денег. Стоимость актива при этом уменьшается на сумму дисконта. В РСБУ же дисконтирование затрат на приобретение НМА не предусмотрено.

Дисконтирование отражает теорию временной стоимости денег (100 денежных единиц сегодня не эквивалентны 100 денежным единицам через год, даже если отбросить эффект инфляции). Если компания получает рассрочку платежа (беспроцентный кредит), это значит, что на время рассрочки она может использовать деньги в своих целях, инвестировать или направить для закупки оборотных активов и получать стандартную доходность на оборотный капитал. Рассмотрим на примере.

Пример

При приобретении НМА компания получает годовую рассрочку платежа. Стоимость НМА — 110 ед.

Фирма может положить на депозит в банк 100 ед., допустим, что процент по депозиту составит 10 ед. Значит, на дату платежа за НМА фирма заберет из банка 110 ед.

Даже если фактически (по договору) НМА стоит 110 ед. с уплатой через год, то с учетом временной стоимости денег на дату признания актива компания должна отразить в учете по МСФО нематериальный актив в сумме 100 ед. (по РСБУ стоимость НМА составит 110 ед.). Оставшиеся 10 ед. — это плата за пользование денежными средствами. В отчетности она будет отражена как финансовые расходы.

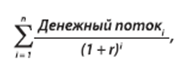

Общая формула для расчета дисконтированной стоимости выглядит следующим образом:

где n — количество периодов, в течение которых ожидаются денежные потоки, r — ставка дисконтирования (в нашем примере n = 1, r = 0,1 (10%)).

Амортизация

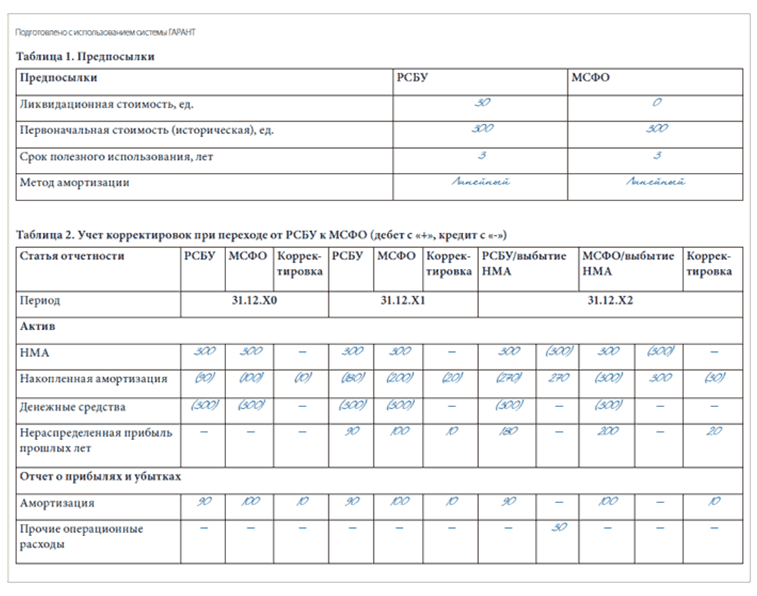

Принципы амортизации НМА по МСФО и РСБУ отличаются несущественно. Согласно российским стандартам, историческую стоимость НМА уменьшают на величину ликвидационной стоимости и уже на эту величину начисляют амортизацию. В МСФО ликвидационная стоимость НМА считается отличной от нуля только при наличии обязательства перед третьими сторонами по продаже актива после окончания срока его службы (МСФО (IAS) 38). Рассмотрим на примере корректировок при трансформации отчетности.

Пример

В периоде Х0 (см. таблицу 2) необходимо скорректировать стоимость НМА в бухгалтерском балансе и сумму начисления амортизации в отчете о прибылях и убытках (ОПУ). Так как по МСФО за 3 года сумма амортизации больше, чем в РСБУ, мы увеличиваем расход и уменьшаем стоимость НМА на 10 ед.

В периоде Х1 делают аналогичную корректировку. Однако здесь необходимо обратить внимание на техническую сторону учета. Если учет по МСФО и РСБУ ведут параллельно, то проблем возникнуть не должно: амортизацию начисляют по разным принципам в двух системах. В большинстве же случаев на закрытые РСБУ-счета делаются МСФО-корректировки, для того чтобы получить отчетность по международным стандартам. В данной ситуации необходимо отделять корректировки, которые были сделаны в прошлые периоды (их нужно относить на нераспределенную прибыль прошлых лет в случае начисления амортизации), и те, которые относятся к ОПУ текущего года.

В периоде Х2 НМА выбывает (предположим, что продажи не происходит, актив просто перестает генерировать денежные потоки). В РСБУ мы списываем накопленную амортизацию и первоначальную стоимость в прочие операционные расходы, как расход от выбытия НМА. Так, расходы по РСБУ составляют:

(90 + 30) ед. = 120 ед. (где 90 ед. — амортизация, 30 ед. — убыток от выбытия ОС),

по МСФО расходы составляют: (100 — 0) ед. = 100 ед. (где 100 ед. — амортизация, 0 ед. — расходы от выбытия).

Деловая репутация

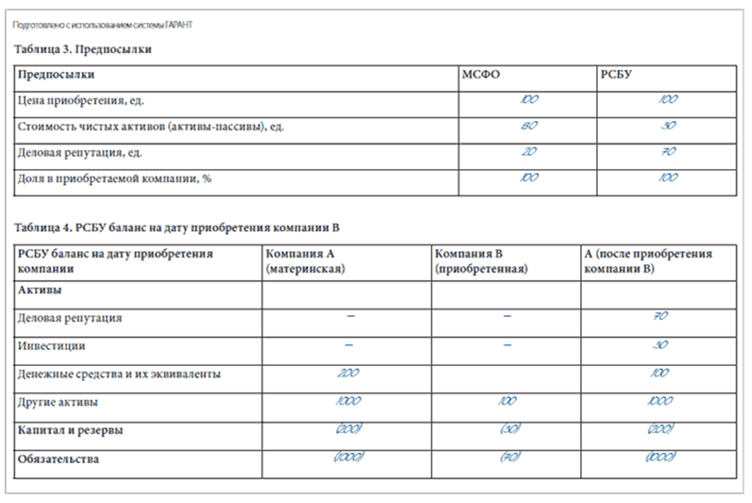

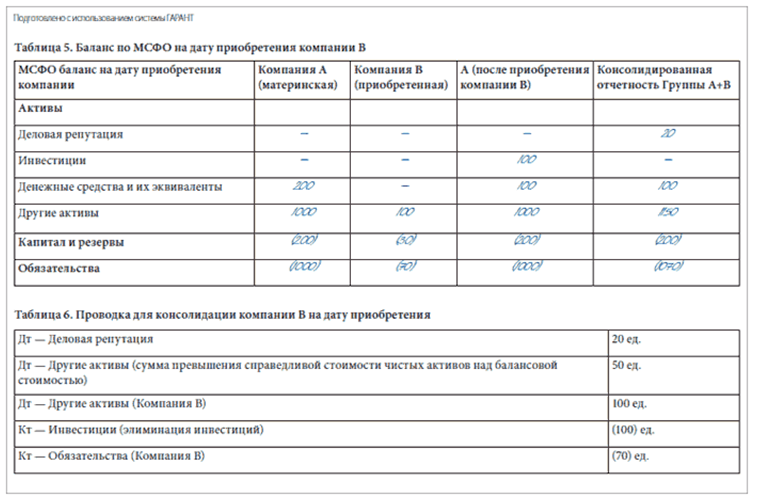

Представление данного вида нематериальных активов в российских стандартах бухучета практически полностью не совпадает с трактовкой МСФО. Так, согласно международным стандартам, деловая репутация ожет возникать только в консолидированной отчетности группы. Стоимость данного НМА рассчитывается как разница между стоимостью приобретения компании и справедливой стоимостью ее чистых активов на дату приобретения. Деловая репутация не имеет определенного срока полезного использования и должна тестироваться на обесценение ежегодно.

С точки зрения РСБУ, деловая репутация может возникать в индивидуальной отчетности компании. Рассчитывают ее как разницу между покупной ценой компании и суммой балансовой стоимости чистых активов приобретаемого комплекса. Приобретенная деловая репутация амортизируется в течение двадцати лет (но не более срока деятельности организации).

Согласно МСФО, деловую репутацию в индивидуальной отчетности компании отражают в составе инвестиций (см. пример ниже). Отрицательную деловую репутацию признают доходами на момент приобретения, как в МСФО, так и в РСБУ.

Пример

Отражение в учете деловой репутации в соответствии с РСБУ отличается от отражения в индивидуальной отчетности компании в соответствии с МСФО, следующим: согласно российским стандартам, сумму, уплаченную за приобретение компании, разбивают на инвестиции (балансовая стоимость чистых активов приобретенной компании) и деловую репутацию (оставшаяся часть). Согласно МСФО, всю сумму деловой репутации отражают как инвестиции.

Согласно МСФО, деловая репутация — это нематериальный актив в консолидированной отчетности группы компаний. При консолидации инвестиции компании А в компанию B элиминируются, а активы и обязательства обеих компаний суммируются. При этом образовавшаяся от элиминации разница — это деловая репутация и стоимость переоценки НМА. Концептуально это выглядит так, как показано в таблице 6 (консолидационная проводка).

Нюансы отражения выручки в учете по МСФО

Общие принципы учета выручки в МСФО просты, сформулированы четко. Несмотря на это, концепция выручки достаточно сложна. При этом МСФО (IAS) 18 не содержит детальных требований. При современной деловой практике это становится его недостатком. Помимо стандартов, вопросам учета выручки посвящено также несколько разъяснений: КРМФО (IFRIC) 18 «Передача активов от клиентов»; КРМФО (IFRIC) 15 «Соглашения на строительство объектов недвижимости»; КРМФО (IFRIC) 13 «Программы лояльности клиентов»; КРМФО (IFRIC) 12 «Концессионные соглашения на предоставление услуг»; ПКР (SIC) 27 «Анализ сущности сделок, имеющих юридическую форму аренды»; ПКР (SIC) 31 «Выручка — бартерные операции, включающие рекламные услуги».

В МСФО для определения прироста экономического благосостояния компании в ходе повседневной экономической деятельности используется термин revenue. В данном контексте его следует переводить как «выручка». Выручка, составляя существенную часть совокупного дохода компании (income), является не только основным элементом отчетности, но и важнейшим показателем для оценки результатов деятельности компании. Учет ее в некоторых ситуациях довольно сложен. В момент признания возможны трудности. Как их избежать, рассмотрим в данной статье.

Измеряем выручку

На текущий момент основным стандартом по учету выручки является МСФО (IAS) 18 «Выручка». Также следует упомянуть МСФО (IAS) 11 «Договоры на строительство», МСФО (IAS) 17 «Лизинг», МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия», МСФО (IAS) 39 «Финансовые инструменты: признание и измерение», МСФО (IAS) 41 «Сельское хозяйство», МСФО (IFRS) 4 «Договоры страхования». Требования этих стандартов отличаются от принципов, изложенных в МСФО (IAS) 18.

МСФО (IAS) 18 «Выручка»

Выручка — это валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанного со взносами участников капитала.

К обычной деятельности, как правило, относится продажа товаров, оказание услуг и предоставление в пользование другим сторонам активов компании с целью получения процентов, роялти и дивидендов. Под товарами понимается не только имущество для перепродажи, но и продукция собственного изготовления.

Выручка измеряется по справедливой стоимости полученного или ожидаемого вознаграждения. Под справедливой стоимостью понимается сумма, на которую можно произвести расчеты по сделке между хорошо осведомленными, желающими совершить эту сделку независимыми сторонами. В большинстве случаев справедливая стоимость устанавливается путем заключения договора.

Платежи, полученные в пользу третьей стороны, не включаются в выручку. Ведь они не приносят выгод непосредственно компании. Таковыми являются суммы, полученные от имени принципала при оказании агентских услуг, НДС и аналогичные им поступления.

Пример

Компания получила 30 000 руб. за бронирование отеля по путевке. Проживание в нем стоит 26 460 руб. Именно эта сумма должна быть перечислена на счет отеля, поскольку туристическая компания действует в качестве агента. В ее учете не признается выручка в размере 26 460 руб. Сумма учитывается как вознаграждение, полученное в пользу третьих лиц, и отражается как обязательство до момента перечисления денег отелю.

Выручка турагентства составит: (30 000 руб. — 26 460 руб.) x 18/118 = 3000 руб.

Резервы на покрытие потерь по безнадежной дебиторской задолженности учитываются и раскрываются отдельно. Списание безнадежной задолженности не уменьшает выручку, а отражается как расходы.

При сделке с длительной отсрочкой платежа необходимо выделять две операции: непосредственно продажа (выручка и дебиторская задолженность дисконтируются до текущей стоимости) и предоставление финансирования. Дисконтирование проводится с использованием вмененной ставки процента. Вмененная ставка процента — это преобладающая (рыночная) ставка для аналогичного финансового инструмента либо процентная ставка, которая дисконтирует номинальную сумму до текущих цен при оплате без отсрочки.

Пример

Общество 31.12.2015 продало оборудование компании С. Согласно условиям договора компания С может заплатить 102 500 руб. сразу или 120 000 руб. 31.12.2015 (суммы без учета НДС). Финансовый год для компании В заканчивается 30 июня.

Рассчитаем эффективную ставку по формуле приведенной стоимости:

PV = FV : (1 + r)n,

где FV — будущая стоимость (в нашем примере — 120 000 руб.);

PV — текущая стоимость (в нашем примере — 102 500 руб.);

r — ставка дисконтирования, или эффективная ставка;

n — количество временных периодов (в нашем примере — 1).

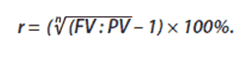

Отсюда ставка дисконтирования определяется по формуле:

Ставка дисконтирования составляет:

(120 000 руб. : 102 500 руб. — 1) x 100% = 17,07%.

Если рыночная ставка ниже эффективной, выручка признается в размере 102 500 руб. Разность учитывается в качестве процентного дохода в течение финансового года.

Общий процентный доход: 120 000 — 102 500 = 19 500 руб. По состоянию на 30.06.2015 процентный доход составит:

102 500 руб. x 8,2% = 8405 руб. (8,2% — полугодовая ставка дисконтирования).

Полугодовую ставку дисконтирования получают по той же формуле, что и годовую ставку, только n = 2 (т. е. два полугодия).

Отсюда ставка дисконтирования составляет:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.