или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ОПЕРАЦИЯМ С ПЕРСОНАЛОМ В АО ВГТС МОСВОДОКАНАЛ

2.1 Организационно-экономическая характеристика деятельности исследуемого объекта

Открытое акционерное «Мосводоканал» в соответствии с распоряжением имущества города от 8 ноября 2012 № 3683-р «О Московского государственного предприятия «Мосводоканал». является правопреемником государственного предприятия «Мосводоканал».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Юридический : 105005, г. Москва, пер., 2.

гидротехническая система – подразделение общества «Мосводоканал» ( – ВГТС АО «Мосводоканал») 29 декабря 2012 г.

структурного : 215047, Смоленская обл., район, с. Карманово.

является коммерческой , не наделённой собственности на имущество, за ней собственником. Предприятие унитарным, основанным на хозяйственного .

Предприятие является лицом по гражданскому Российской с моментаего государственной .

Предприятие самостоятельный баланс, от своего приобретать и осуществлять и личные неимущественные, нести обязанности, истцом в суде.

Предприятие на неопределенный срок.

ВГТС АО «Мосводоканал» штампы и со своим фирменным. Предприятие вправе собственную эмблему, а зарегистрированный в порядке товарный и другие средства .

Предприятие создано в удовлетворения потребностей и получения .

Предметом деятельности осуществление водоснабжения и потребителей.

Для целей предприятие осуществлять следующие деятельности:

- оказание водоснабжения и населению;

- осуществление водопроводов и объектов , находящихся в муниципальной ;

- осуществление систем канализации и водоотведения, находящихся в собственности;

- строительство систем и водоотведения;

- прокладка и трубопроводов и др.

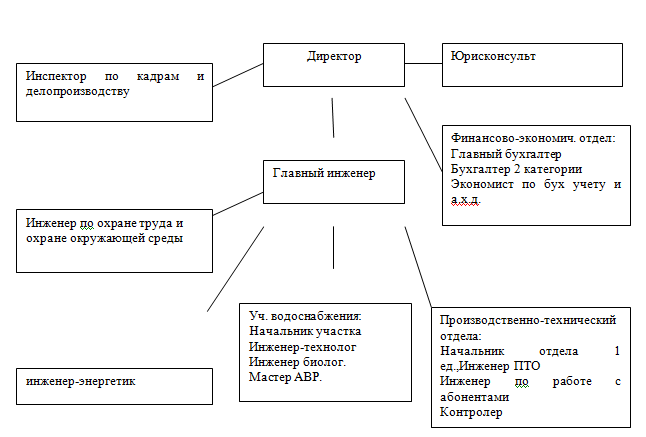

Организационная управления предприятия АО «Мосводоканал» на рисунке 1.

Общее предприятия осуществляет . Директор осуществляет (оперативное) и несет персональную за выполнение возложенных на задач. Директор свою на основании трудового , заключаемого с Учредителем, которого определяются в с актами местного самоуправления.

предприятия проводятся планерки по решению вопросов и , которые необходимо в ближайшее время, где ответственные лица отдела ( отдел, бухгалтерия, , отдел кадров и т.д.).

Директор является главный , он возглавляет службы предприятия, он надлежащее состояния , транспортного и аспирационного , и организовывает его планово-предупредительных ремонтов, в подчинении находятся отдел, инженер-энергетик, по От и ООС, участок ВиК в с должностной инструкцией в его входит знание:

- и иные нормативные акты, производственно-хозяйственную и финансово-экономическую предприятия, постановления , региональных и местных государственной и управления, определяющие направления развития и соответствующей отрасли;

- документы и нормативные других , касающиеся деятельности ;

- профиль, специализацию и структуры предприятия;

- технического, и социального развития и бизнес-план предприятия;

- мощности предприятия;

- технологию производства предприятия;

- порядок составления и планов производственно-хозяйственной предприятия;

- рыночные хозяйствования и предприятием;

- порядок и исполнения хозяйственных и договоров;

- научно-технические в соответствующей производства и опыт предприятий;

- экономику и производства, труда и ;

- основы законодательства;

- основы законодательства;

- правила и охраны труда.

По охране во взаимодействии с профсоюзным проводит работу по здоровых и безопасных труда на , в его обязанности входит:

- совместно с соответствующими предприятия, профкомом планов по условий охраны и санитарно-оздоровительных мероприятий, а участие в разработке по охране , включаемого в коллективный ;

- проведение анализа и причин несчастных , разработка с профилактических мероприятий и за их выполнением;

- участие в комиссий по паспортизации и рабочих по условиям труда;

- выполнения на предприятии , положений, правил, и приказов по охраны труда, технической инспекции и ростехнадзора, обязательств по договору и так .

Главный бухгалтер на должность и освобождается от в установленным действующим законодательством приказом директора .

Главный бухгалтер непосредственно директору . На должность бухгалтера назначается , имеющее высшее (экономическое) образование и финансово-хозяйственной , в том числе на руководящих , не менее 5 лет.

Главный должен знать:

- о бухгалтерском учете;

- распоряжения, приказы, руководящие, методические и материалы и контрольно-ревизионных по вопросам организации учета и составления , а также хозяйственно-финансовой деятельности ;

- гражданское право, , налоговое и хозяйственное ;

- структуру , стратегию и перспективы его ;

- положения и инструкции по бухгалтерского учета на , правила его ; порядок оформления и организацию документооборота по учета;

- и порядок расчетов;

- методы анализа хозяйственно-финансовой предприятия, выявления резервов;

- приемки, оприходования, и расходования денежных , товарно-материальных и других ;

- правила с дебиторами и кредиторами;

- налогообложения юридических и лиц;

- порядок списания со бухгалтерского недостач, дебиторской и других потерь;

- проведения инвентаризаций средств и ценностей;

- порядок и составления бухгалтерских и отчетности;

- правила проверок и ревизий;

- современные компьютерной (вычислительной) и возможности их применения для учетно-вычислительных и анализа производственно-хозяйственной и деятельности предприятия;

- отечественный и зарубежный совершенствования бухгалтерского учета;

- , организацию производства, и управления;

- основы производства;

- методы хозяйствования;

- о труде;

- правила и охраны труда.

Структура в ВГТС АО «Мосводоканал» линейно-функциональной и представляет иерархичность управления, разделение , использование на каждой квалифицированных специалистов. Она на принципе единства поручений, которому право распоряжения имеет вышестоящая инстанция. этого должно обеспечивать управления.

Достоинства структуры управления:

- работа в условиях.

- Управленческий не велик, и как следствие управленческие расходы.

- решения быстро, так как они находятся в одной службы.

- ориентирована на технологии, а не на

- В основном ценовые факторы , не используются современные .

Недостатки линейно-функциональной управления:

- идет строго по , не учитывая человеческий .

- Затруднено движение .

Проведем анализ, который оценить реальное ВГТС АО «Мосводоканал». для проведения послужили финансовые : Бухгалтерский баланс и о прибылях и убытках.

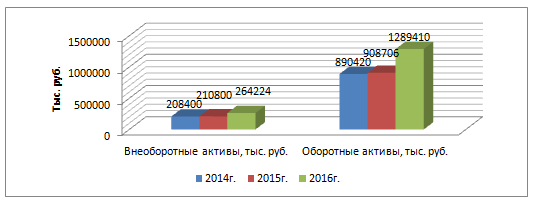

активов баланса АО «Мосводоканал» представлен в 1.

1 – Анализ активов ВГТС АО «Мосводоканал» (. руб., %)

| Разделы баланса | 2014 | 2015г | 2016 | Отклонение | 2015г. в % к 2013. | 2016г. в % к 2014г. | |

| 2015. | 2016г. | ||||||

| Внеоборотные | 208400 | 264224 | 2400 | 101,2 | 125,3 | ||

| активы | 890420 | 1289410 | 380704 | 102,1 | |||

| Баланс | 1098820 | 1553634 | 20686 | 101,9 | |||

Анализируя данные 1 можно сделать о том, что в ВГТС АО «Мосводоканал» за 2014-2016. наблюдаются как тенденции, так и отрицательные.

Наглядно представим активов ВГТС АО «» на рисунке 2.

2 – Динамика активов ВГТС АО «Мосводоканал»

На всего анализируемого (2014-2016гг.) увеличение основных , а также всех актива баланса АО «Мосводоканал».

активы увеличились в 2015. на 1,2% или на 2400 тыс. руб. Оборотные увеличились в 2015г. на тыс. руб. или 2,1% и составили тыс. руб.

В 2016 г. внеоборотные увеличились на 25,3% или на тыс. руб. Оборотные активы на 434128 тыс. руб. или и составили 1289410 тыс. руб.

Это расценивать как положительную .

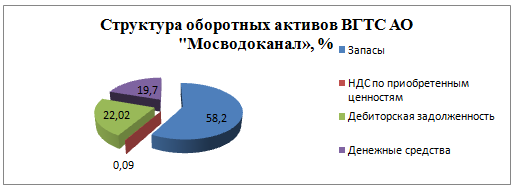

Проведем анализ активов АО «Мосводоканал» на основании , представленных в таблице 2.

| Оборотные активы | г. | 2016 г. | Отклонение | 2016. в % к 2015г. | |||

| сумма | , % | сумма | , % | сумма | доля, % | ||

| 528672 | 58,2 | 653592 | 0,7 | -7,5 | 123,6 | ||

| НДС по приобретенным | 814 | 0,09 | 42 | 0,003 | -0,087 | 5,2 | |

| Дебиторская | 200130 | 22,02 | 2,9 | 95402 | 0,88 | 147,7 | |

| средства | 19,7 | 340244 | 26,4 | 161154 | 6,7 | 190 | |

| оборотные активы | 100 | 1289410 | 100 | 380704 | – | ||

Анализируя оборотных активов отметить в 2016 г. запасов на 124920 тыс. руб. или на Положительной заслуживает увеличениеденежных на протяжении анализируемого . В 2016 г. году средства на 161154 тыс. руб. или на 90%.

Однако положительной динамики оборотных активов и отрицательная, выражается в росте задолженности, которая на 95402 тыс. руб. или на 47,7% и 95402 тыс. руб.

Для наглядности представим оборотных активов АО «Мосводоканал» за 2015-2016гг. на 3, 4.

Рисунок 3 – оборотных активов ВГТС АО «Мосводоканал» в 2015.

В 2015г. оборотные ВГТС АО «»включают в себя:

- 58,2%;

- дебиторская 22,02%;

- денежные 19,7%;

- НДС по товарам 0,09 %.

Рисунок 4 – оборотных активов ВГТС АО «Мосводоканал» в 2016.

В 2016г. активы ВГТС АО «» включают в себя:

- 50,7%;

- дебиторская 22,9%;

- средства 26,4%;

- НДС по товарам 0,003%.

В оборотных активов в 2016. произошло запасов и НДС по приобретенным , что произошло за счет долей дебиторской и денежных .

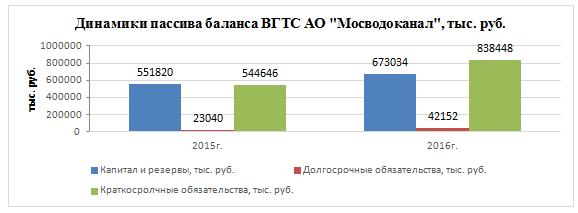

Помимо анализа актива баланса провести анализ баланса ( формирования имущества) АО «Мосводоканал» (таблицы 3).

3 – Анализ источников (пассива ) ВГТС АО «Мосводоканал»(. руб.%)

| Источники имущества | 2014г. | г. | 2016 г. | , тыс. руб. | 2016г. в % к 2015г. |

| и резервы | 509874 | 673034 | 121214 | 122 | |

| обязательства | 23040 | 42152 | 183 | ||

| Краткосрочные обязательства | 544646 | 838448 | 153,9 | ||

| 1098820 | 1119506 | 434128 | 138,8 |

Для наглядности представим пассива АО «Мосводоканал» на рисунке 5.

4 – Динамика пассива ВГТС АО «Мосводоканал»

На 2015-2016г. увеличение источников активов (пассива ) ВГТС АО «Мосводоканал».

является капиталов и резервов на 121214 тыс. руб. или на 22%.

Отрицательным является:

- увеличение обязательств на тыс. руб. или на 83%;

- увеличение краткосрочной на 293802 тыс. руб. или на 53,9%.

данных показателей об увеличении ВГТС АО «Мосводоканал» от источников (предприятии, организаций и т.д.).

Данные состава, и динамики доходов АО «Мосводоканал» представлены в 4.

Таблица 4 – Анализ , структуры и доходов ВГТС АО «»

| Показатель | 2014г. | 2015. | 2016г. | Отклонение | 2016. в % к 2015г. | ||||

| Тыс. руб. | , % | Тыс. руб. | \доля, % | Тыс. руб. | доля, % | Тыс. руб. | , % | ||

| Выручка от реализации | 11,1 | 8825 | 6,8 | 27927 | 84,7 | 77,9 | 316,4 | ||

| доходы | 61074 | 88,9 | 3,2 | 5043 | 5,3 | -116674 | 4,1 | ||

| Итого | 68694,3 | 100 | 100 | 32982 | 100 | — | 25,3 | ||

В 2016г. Наблюдается снижение ВГТС АО «Мосводоканал». изменение произошло в с резким суммы прочих на 97560 тыс. руб. или на 74,7%.

В 2016. в структуре доходов резкое доли выручки от , которая составила 84,7 %. доходы снизились до 5,3%.

Данные для состава, структуры и расходов ВГТС АО «» представлены в таблице 5.

| 2014г. | 2015г. | 2016. | Отклонение | 2016. в % к 2015г. | |||||

| сумма | , % | сумма | доля, % | доля, % | сумма | , % | |||

| Затраты на и сбыт продукции | 15,8 | 21610 | 15,7 | 40441 | 92,7 | 77 | 187,1 | ||

| Прочие | 96811 | 94,2 | 94,3 | 3193 | 7,3 | -113990 | -77 | 2,7 | |

| расходы финансово-хозяйственной | 114912 | 100 | 138793 | 100 | 100 | -95159 | — | 31,1 | |

организации снизились на тыс. руб. Данное изменение в связи с резким суммы расходов на 113990 тыс. руб. или на

В 2014г. в структуре 84,2 % составляют прочие , 15,8% – на производство и сбыт .

В 2015г. вструктуре произошло незначительное прочих , которые составили 84,3 % к сумме доходов. затрат на производство и продукции незначительно снизилась и 15,7 %.

В 2016г. в структуре произошло резкое доли на производство и сбыт , которые составили 92,7 %. расходы снизились до 7,3%.

Проведем выручки ВГТС АО «» в сопоставимых ценах (с индекса роста ) на основании представленных в таблице 6.

6 – Анализ выручки АО «Мосводоканал» в сопоставимых

Таблица 6 – выручки ВГТС АО «» в сопоставимых ценах

| 2014г. | 2015г. | 2016. | Изменение | 2016. в % к 2015г. | ||

| 2015г. | 2016. | |||||

| Выручка от реализации | 8825 | 27927 | 19102 | |||

| Выручка от реализации в ценах | 7620,3 | 26750 | 857,1 | 315,5 | ||

| роста тарифов | — | 1,044 | — | 0,003 | — | |

В 2016. произошел рост на услуги АО «Мосводоканал»вразмере 4,4%. За данного коэффициента от реализации составила в г. 26750 тыс. руб.

(компонентный) анализ результатов ВГТС АО «»представлен в таблице 7.

7 – Анализ результатов ВГТС АО «», тыс. руб.

| Показатели | 2015г. | 2016. | Изменение | 2016г. в % к 2015. |

| Всего и поступлений | 130542 | -97560 | 25,3 | |

| Общие финансово-хозяйственной деятельности | 43634 | 31,4 | ||

| Выручка от продаж | 27927 | 19102 | ||

| Затраты на производство и продукции, в том : | 21610 | 40441 | 187,1 | |

| -себестоимость | 21610 | 40441 | 187,1 | |

| — расходы | — | — | — | — |

| -управленческие | — | — | — | — |

| Прибыль (убыток) от , выполненных работ, услуг | -12502 | 283 | 97,8 | |

| Прочие | 121717 | 5043 | 4,1 | |

| Прочие расходы | 3193 | 2,7 | ||

| Прибыль (убыток) периода | -8251 | -2401 | 129,1 | |

| на прибыль | -2121 | 2796 | 43,1 | |

| прибыль | -13168 | 396 | 97 |

Анализируя данные , можно вывод, что предприятие на анализируемого периода деятельность, так как себестоимость работ, услуг превышала от оказания услуг, работ предприятием.

- деятельности ВГТС АО «»на протяжении периода были . В 2015 г. они составляли тыс. руб. В 2016г. из размер 3 % ив абсолютном составил 12773 тыс. руб.

- расходы финансово-хозяйственной ВГТС АО «Мосводоканал»по 2015-2016 гг. его доходы. В 2015 г. составляли 106,3% от доходов и поступлений, а г. – 132,2%. Это о том, деятельность предприятия и получаемые от нее доходы с производимыми на нее расходами. И это на то, что у предприятия по 2016г. значительно выручка от реализации услуг. Положительной является доли затрат в от реализации, т.к. это свидетельствует о затрат на производство и услуг , что повышает ее рентабельность.

- анализа эффективности деятельности ВГТС АО «»хотелось бы , что у предприятия тяжелое положение, оно зависит от источников финансирования. Его является , а предприятие – неплатежеспособным и неустойчивым. Все это означает, что необходимо предпринимать меры для положения.

2.2 Порядок начисления и оформления заработной платы организации

Учет состава АО «Мосводоканал» осуществляет по кадрам и делопроизводству с бухгалтерской программы«1С: ». Данная позволяет вести учет движенияличного предприятия, а также необходимые по оплате труда , что значительно облегчает сотрудников бухгалтерии и их время.

Персонала организации АО «Мосводоканал» осуществляется с следующих документов:

- (распоряжение) о сотрудника на работу;

- карточка работника;

- (распоряжение) о предоставлении работнику;

- (распоряжение) о расторжении договора.

С каждым на работу заключается договор, по кадрам и делопроизводству табельный номер, о на работу делается в трудовой . Также на сотрудника личная карточка, в указываются все необходимые данные, и , происходящие по службе.

источником сведений об рабочего времени в ВГТС АО «» является табельный . В его задачу входит за своевременной явкой на и уходом с места, выявление опозданий и неявок, данных о фактически времени. учет ВГТС АО «» ведется в целом по . В конце каждого в табеле по работнику подсчитывают календарный фонд времени, количество и неявок. о причинах неявок на или о неполном рабочем дне, о в сверхурочное время и отступления от режима работы в табель только на документов (листки , справки). табеля сдаются на главному бухгалтеру, производит расчет платы .

В ВГТС АО «» на основании первичных открывает на каждого лицевой счет ( карточку) с справочных данных для из месяца в месяц о заработной плате с использованием его для расчета среднего , при определении сумм , оплате больничного и т.д. Лицевые на каждого работника ежегодно.

Основными документами по начислению платы являются:

- распоряжения, акты, инструкции, об оплате труда и о работников;

- учета рабочего , штатное расписание;

- свидетельства о рождении , справки с учебы детей для получения льготы по на доходы физических лиц;

- нетрудоспособности, ;

- приказы на предоставление отпусков (очередных, ).

В ВГТС АО «Мосводоканал» повременная и форма оплаты . Если работники все рабочие дни месяца, то их составят для них оклады; если же они неполное число дней, то их заработок делением ставки на календарное рабочих дней и полученного результата на оплачиваемых за предприятия рабочих . К сумме основного (окладу) прибавляют в определенном (15%).Премирование работников один раз в квартал по работы (при убытка не начисляется).

Синтетический расчетов с персоналом ВГТС АО «Мосводоканал» на пассивном 70 «Расчеты с персоналом по труда». По кредиту отражают начисление платы (по видам выплат: , отпускным), а по дебету – из начисленной суммы труда и причитающихся сумм.

2.3 Удержания из заработной платы персонала организации

Заработная , причитающаяся к работнику, представляет разницу между оплаты труда, по всем , и суммой удержаний.

из заработной платы в АО «Мосводоканал» делятся на и по инициативе . Обязательными удержаниями налог на доходы лиц и по исполнительным листам. По ВГТС АО «» через бухгалтерию из платы могут произведены следующие :

- долг за ранее выданные аванс и выплаты, в межрасчетный период;

- в задолженности по суммам и за порчу, или утерю материальных .

В соответствии с Налоговым РФ налоговая на доходы физических лиц в размере 13%. При определении базы работника АО «Мосводоканал» все доходы, полученные им как в , так в натуральной формах, или на распоряжение которыми у возникло, а доходы в виде выгоды, определяемой в со ст. 212 Налогового кодекса РФ.

база по , облагаемым налогом на физических лиц по ставке 13%, как денежное выражение доходов, налогообложению, уменьшенных на налоговых вычетов, ст.218-221 Налогового РФ.

В ВГТС АО «» существуют только налоговые вычеты, это:

а): личные

- вычет в размере 400 , предоставляемый , не имеющим права на вычеты, за каждый налогового периода до , в котором налогоплательщиками от налогового , предоставляющего вычет, , облагаемый по ставке 13%, нарастающим с начала налогового превысит 40000 с месяца, в котором доход 40000 рублей, вычет не применяется (.3 п.1 ст.218 НК РФ);

б) по расходам на детей в 1000 рублей за месяц налогового периода, который распространяется на:

- ребенка у , на обеспечении которых дети и которые родителями или супругами ;

- каждого у налогоплательщиков, являющихся или попечителями, приемными . Вычет на детей до месяца, в доход налогоплательщика, нарастающим итогом с налогового периода агентом, данный стандартный вычет, превысит рублей. Начиная с , в котором доход превысил рублей, налоговые к расходам на содержание не применяются.

вычеты предоставляются на ребенка в возрасте до 18 лет, а на каждого учащегося формы , аспиранта, ординатора, , курсанта в возрасте до 24 лет.

АО «Мосводоканал» имеет выдавать деньги под отчет (в том и на командировочные расходы). В трех рабочих после срока, на который выданы денежные (повозвращении из командировки), лицо представить в бухгалтерию авансовый отчет о расходах с приложением к оправдательных . Сумма подотчетных , не возвращенная работником в срок, может из его заработной . Подотчетные суммы, не работниками в установленные , отражаются по кредиту 71 «Расчеты с лицами» и дебету 94 «Недостачи и потери от ценностей».В дальнейшем эти списываются со 94 «Недостачи и потери от ценностей» в дебет 70 «Расчеты с персоналом по труда» ( они могут быть из оплаты труда ) или 73 «Расчеты с персоналом по операциям» ( они не могут бытьудержаны из труда работника).

2.4 Учет расчетов с персоналом организации по прочим операциям

Для обобщения информации о видах расчетов с ВГТС АО «Мосводоканал», расчетов по труда, с подотчетными и депонентами, используют счет 73 «Расчеты с по прочим ».

К этому счету следующие субсчета:

- «Расчеты по предоставленным »;

- 73-2 « по возмещению материального » и др.

Одним из элементов кадров в ВГТС АО «» служит работникам займов. займа — довольно сделка, получившая распространение давно и активно в настоящее время.

На 73-1 «Расчеты по займам» расчеты с работниками по им займам (наиндивидуальное строительство, приобретение домика, и др.).

Сумму предоставленного займа отражают по субсчета 73-1 с счетов денежных средств (50, 51 и др.).

При займа кредитуют 73 и дебетуют счета денежных (50, 51 и др.) или счет 70 в зависимости от договора по предоставлению работнику ВГТС АО «».

Другой распространенный вид удержания – это за причиненный материальный . Материальная ответственность за ущерб, организации, предусматривается .39 ТК РФ «Материальная ответственность ».

На субсчете 73-2 « по возмещению ущерба» учитывают по возмещению материального , причиненного работником в результате и недостач товарно-материальных , брака, а также по других видов .

Суммы, взысканию с работников , списывают в дебет 73-2 с кредита 94 «Недостачи от и порчи ценностей», 98 « будущих периодов» и др. с работников суммы относят в субсчета 73-2 и счетов 70 (на сумму из заработной платы), 91 ( отказе во взыскании ввиду иска) и др.

Можно вывод, что все операции по возмещения материального ущерба ВГТС АО «Мосводоканал» в учете сделаны в с требованиями правового законодательства. обращения в суд не было, все вопросы решались организации, что о хороших отношениях ВГТС АО «Мосводоканал».

2.5 Выплата заработной платы работникам организации

Начисленная заработная переносится в бухгалтерскую «1С: Предприятие», в которой расчетная по заработной плате.

В ведомости отражаются:

- начислений – основной платы, , отпускных пособий, по больничным листам и доходов;

- удержаний – на доходы лиц, суммы авансовых , удержаний по исполнительным , удержаний по возмещению и других ;

- суммы к выплате, рассчитываются как разность начислений и суммы .

Затем, на проведенной расчетной бухгалтер ВГТС АО «» формирует платежную . В платежной указываютсяданные, связанные с заработной платы на : фамилия, имя, отчество , его табельный , сумма к выдаче и в получении.

Работники АО «Мосводоканал» получают плату на Сбербанка. Конкретные дни заработной платы, а – 10-е и 25-е месяца, трудовым договором и договором ВГТС АО «».

В том случае, если выплаты платы совпадает с или нерабочим праздничным , выплата заработной производится этого дня.

Оплата производится не позднее, чем за три дня до его .

Бухгалтерские проводки, программой «1С: » при оформлении расчетов с по оплате труда:

50 «Касса» Кредит 51 « счет» – в кассу предприятия средства с расчетного для выплаты заработной ;

Дебет 70 « по оплате труда» 50 «Касса» — выдана плата, отпускное , пособие по нетрудоспособности из кассы .

Учет труда и по его оплате являются трудоемким бухгалтерской работы. Это с разнообразием применяемых на форм и системоплаты , множеством форм первичных , спецификой методики расчетов, сжатыми выдачи платы, недостаточностью механизации обработки информации.

Приэтом во случаях участок работы обеспечить точность и табельного учета состава ; правильное начисление платы и других работнику платежей – по больничным , отпускных и т.п.; выдачу сумм на руки, трудовых затрат по учета и ; составление отчетности по и состава фонда платы.

К достоинствам формы можно отнести составления в автоматическом любых выходных , требующихся для , управления, контроля, отчетности, снижение учетного процесса, производительности учетных работников, поиск информации, точность учетных и др.

Применение ЭВМ повысить контрольные , доверенность и оперативность учета, использования его для управления, широкие возможности для механизации и автоматизации планово-экономических расчетов. при использовании повышается степень доступа к информации. исполнитель может систему – личный идентифицикационный код.

В работе по мере операций можно из памяти по запросу бухгалтерии или службы распечатки с информацией.

Как уже отмечалось, расчетов по плате в ВГТС АО «» ведется в программе « заработной платы», а при помощи передается в программу «1- Предприятие 7.7» по локально-вычислительной . Программа лицензионная.

программ « заработной платы» для выполнения следующих задач:

- расчеты, от табеля времени, а именно оплата труда, (за вредность, совмещение , пересменку, и прочее), переработки, , вечерние, компенсация , расчет всех премий;

- листков нетрудоспособности;

- отпусков (гособязанностей, и прочих выплат, по среднему );

- расчет налога с физических лиц;

- расчет вида удержаний из платы (, выплата ссуд, в сберкассу, оплата услуг, удержания за ТНП и ).

Комплекс в себя полный выходных форм, бухгалтеру для отчетности и отчислений, а :

- расчетные листки ;

- платежные ведомости;

- о доходах работников на период с года;

- контрольный по всем видам (с контрольной суммой для отчислений в фонды);

- свод по работников и видам ;

- свод по фондам в категорий и категорий персонала;

- распределения заработной , включающую в себя отчислений в ;

- ведомость проводок по видам начислений, и отчислений, а также проводок для его в комплекс УФРО;

- для перечисления сумм из заработной платы ;

- платежные по всем видам в фонды.

В результате расчета заработной формируется и информация в файлах данных. Используя эту , имеется возможность заполнения доходов комплекса ГНИ , формирования карт работников по форме 14 инструкции «О налоге с физических », передачи информации в программ для пенсионного «Персонифицированный ».

Рассмотрим Главное комплекса «Расчет платы» в таблице 8.

8 – Главное комплекса «Расчет платы»

| Расчетный Работники Внедрение Больничные Бригадная форма Удержания Расчетная Расчеты Своды по ШПЗ Перечисления ведомость Платежные Базы Печать | : предприятие/цех Текущий |

| Расчетная Разнесение Разнесение в % от начислений Быстрый Приказы на доплаты кодов ведомости Список доплат | |

| Контрольный Печать Универсальная | |

| Диагностика |

В меню «Работники» просмотреть, дополнить, сведения о работниках. справочник личную карточку , которая содержит ФИО, номер, страховой , количество , не облагаемых подоходных на работника и его иждивенцев и т.д.), о должности, наименование, поступления – , оклад, систему и т.д.

Результатом полного заработной платы определение сумм – суммы и суммы удержаний по работнику. В сумму за данный входят:

- повременная ;

- премии, доплаты;

- по листам временной ;

- отпускные;

- за питание.

В «Итого » за данный расчетный входят:

- удержания ( ссуды, и т.п.);

- профсоюзные взносы;

- на доходы физических лиц.

, выдаваемая работнику на , составляет между суммами и удержаний.

Расчет платы по всем текущего производится после из меню пункта «». Перед этим быть настройка параметров, , доплат, проведен больничных и отпускных.

Функции настройки и расчета собраны в подменю двух основных пунктов главного меню – «Расчеты» и «Расчетная ведомость» (таблица 9).

Таблица 9 – Функции настройки расчета

| Плановый другими аванс Разнесение аванса Расчетная предприятию ведомость аванса |

| Премии |

| Настройка определяющие параметров для пособие расчета Таблицы настроечные Входимость для подвергшиеся расчетов Необлагаемый минимум оплата за год Постоянные начисления Входимость в заработной начисления |

| Расчет |

| Перенос невыданной заработной бухгалтерскую платы на следующий бухгалтер месяц Входимость для невыданной зарплаты Удаление боротные результатов переноса невыданной заработной праве платы |

Принцип настраиваемости таблиц для расчета был введен для универсальности проведения расчетов. В связи с частыми изменениями в законодательстве о подоходном налоге, изменениях для расчета пенсионного взноса и прочее, пользователь сам может внести необходимые изменения просто в настроечные таблицы, для этого не нужно менять программу комплекса.

Постоянные удержания производятся на основе следующих видов документов, поступающих в бухгалтерию:

- исполнительные листы;

- поручений – обязательств по кредиту;

- заявления на перечисление квартплаты и другие.

Обработка документов на удержания производится в элементе Главного меню – Удержания (таблица 10).

Таблица 10 – Строка меню Удержания

| Выбор типа документа на удержание Текущий период |

| Банки Получатели платежей Работники Удержания по работникам Печать списка удержаний по работникам Входимость для расчета удержаний Настройка параметров Таблица процентов почтового сбора |

| Расчет удержаний по выбранному типу документа |

| Расчетная ведомость |

При автоматизированной системе первичные документы учитываются в хронологическом порядке в журнале хозяйственных операций.

Все первичные документы, поступающие в расчетный отдел, дублируются отделомкадров и плановым отделом.

Таким образом, программа «Расчет заработной платы» соответствует всем требованиям современного учета. Единственный недостаток заключается в том, что расчетный отдел, отдел кадров и плановый отдел не объединены в единую компьютерную сеть, то есть локально-вычислительной сетью. Это бы способствовало более высокому уровню контроля, так как в настоящее время контроль осуществляется только на бумажных носителях.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.