или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ЗАКЛЮЧЕНИЕ

Изучив данную тему, можно сделать вывод о том. Что заработная плата является главным источником дохода сотрудников. Она является важнейшим рычагом управления экономикой. Поэтому государство уделяет особое внимание правовым основам организации и оплаты труда.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Выбирать систему оплаты труда может работодатель. Обеспечение роста заработной платы при снижении ее затрат на единицу продукции и гарантия повышения оплаты труда каждого работника по мере роста эффективности деятельности предприятия в целом–это основное требование к организации оплаты труда.Трудовой кодекс РФ является главным сводом законом по вопросам организации труда. Ко всему есть различные документы, которые дополняют Трудовой кодекс РФ. К ним относятся Конституция РФ, Налоговый и Гражданский кодескс, Кодекс законов о труде.

В организации линейно-функциональная организационная структура. То есть четкое распределение труда и использование квалифицированных специалистов.

В ходе работы был проведен анализ, беседы с сотрудниками. Исследование проводилось за 3 года, с 2014 по 2016 годы. Организация занимается услугами по водоснабжению и водоотведению населения.

Результатом деятельности ВГТС АО «Мосводоканал» на протяжении анализируемого периода были убытки. В 2015 г. они составляли 13168 тыс. руб. В 2016г. их размер снизился на 3 % и в абсолютном выражении составил 12773 тыс. руб.

В ВГТС АО «Мосводоканал» применяется повременная и повременно-премиальная форма оплаты труда. Бухгалтерский учет происходит по всем нормативным законодательным документам. В организации существуют все необходимые первичные документы необходимые для учета оплаты труда.

Эффективность работы зависит от грамотно организованной заработной платы, что является главным источником прибыли рабочих.

Увеличение и усовершенствование заработной платы должны происходит только в границах средств, заработанных коллективом. Увеличение средней зарплаты никак не должен опережать рост производительности труда

Исследования на предприятии возможностей с целью повышения зарплаты требует мобилизации абсолютно всех промышленных, организационно-финансовых и общественных условий увеличения эффективности производства, а так же всестороннего улучшения организации оплаты труда.

Началом для этих средств служат:

- экономия фонда заработной платы, полученная за счет осуществления дополнительных мероприятий по повышению производительности труда, снижению трудоемкости, уменьшению численности персонала, сокращению потерь рабочего времени, увеличению объема продукции;

- экономия фонда зарплаты, достигнутая в результате проведения мероприятий по совершенствованию организации заработной платы (пересмотра норм трудовых затрат и расценок, премиальных выплат, надбавок и доплат).

Так как организация не может снизить заработную плату своим сотрудникам, то единственным резервом роста эффективности использования заработной платы является увеличение объемов предлагаемых услуг путем ввода в действие нового оборудования.

Цели и задачи поставленные в ходе исследования были выполнены.

Рассчитав и проанализировав показатели по труду и заработной плате в ВГТС АО «Мосводоканал» можно дать следующие рекомендации:

- обеспечить прямую связь оплаты труда с его количеством и качеством, конечными производственными результатами;

- связать материальное стимулирование с повышением количества продукции, ростом квалификации и профессионального мастерства рабочих;

- усилить заинтересованность рабочих, специалистов в мобилизации имеющихся резервов, во внедрении передового опыта, высококачественном и высокопроизводственном труде;

- повысить ответственность работников за производственные упущения, нарушения трудовой дисциплины.

Не смотря на то что в организации имеются недостатки, можно сделать вывод, что руководители стараются разработать методы по улучшению материального благосостояния своего персонала, чтобы улучшить отношения коллектива между друг другом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.01.2017) // Собрание законодательства РФ. — 2002. — N 1 (ч. 1). — Ст. 3.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017) // Собрание законодательства РФ. — 1994. — \ N 32. — Ст. 3301.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017) // Собрание законодательства РФ. — 2000. — N 32. — Ст. 3340.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция).

5.Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда » от 03.07.2016 N 272-ФЗ. - Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению // Экономика и жизнь. — 2000. — N 46.

- «Кодекс законов о труде Российской Федерации» (утв. ВС РСФСР 09.12.1971) (ред. от 10.07.2001, с изм. от 24.01.2002)

- Агешкина, Н.А. Оплата труда, больничные, пособия и иные выплаты: порядок расчета и получения: практическое пособие / Н.А. Агешкина. — М.: МФПУ Синергия, 2012. — 192 c.

- Астахов В.П. Бухгалтерский (финансовый) учет: учебное пособие / В.П. Астахов. – Юрайт, 2014. – 955 с.

- Бабаев Ю.А. Бухгалтерский учет: учебник для вузов / Ю.А. Бабаев. – М.: Проспект, 2013.– 312 с.

- Барышникова Н.А. Организация и оплата труда на предприятии : учебное пособие для студентов, обучающихся по направлению подго-товки 38.03.01 «Экономика» профиль «Экономика предприя- тий и организаций» / Саратовский социально-экономический институт (филиал) РЭУ имени Г.В. Плеханова. – Саратов, 2016. – 184 с.

- Бухгалтерский учет: Учебник для студентов вузов /Б94 Ю.А. Бабаев, И.П. Комиссарова, В.А. Бородин; Под ред. проф. ЮА Бабаева, проф. И.П.

- Бухгалтерский учет: учебник/ В.М. Богаченко, Н.А. Кириллова – изд.19-е, стер –Ростов н/Д: Феникс,2015- 510,[1]с. – (Среднее профессиональное образование).

- Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. — М.: Форум, НИЦ ИНФРА-М, 2013. — 496 c.

- Ветлужских, Е. Мотивация и оплата труда: Инструменты. Методики. Практика. 7-е изд / Е. Ветлужских. — М.: Альпина Паблишер, 2016. — 149 c.

- Вещунова, Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. — М.: Проспект, 2013. — 848 c.

- Войтоловский Н.В. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова. — М.: Высшее образование, 2013. — 513 с.

- Горелов, Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. — Люберцы: Юрайт, 2016. — 412 c.

- Егоров В.В. Средний заработок. Порядок расчета / В.В. Егоров. — М.: Налоговый вестник, 2014. — 288 с.

- Егоршин, А. П. Организация труда персонала / А.П. Егоршин, А.К. Зайцев. — Л.: , 2015. — 320 c.

- Журавлев, П. В. Менеджмент персонала / П.В. Журавлев. — М.: Экзамен, 2015. — 448 c.

- Захарьин В.Р. Заработная плата в коммерческих организациях и бюджетных учреждениях: учебно-практическое пособие / В.Р. Захарьин. – М.: Проспект, 2014. – 656 с.

- Ивасенко, А.Г. Организация, нормирование и оплата труда на предприятии (для бакалавров) / А.Г. Ивасенко, Я.И. Никонова, Каркавин . — М.: КноРус, 2012. — 320 c.

- Исаев, Г.Н. Информационные системы в экономике: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Г.Н. Исаев. — М.: Омега-Л, 2013. — 462 c.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. – М.: Проспект, 2013. – 442 с.

- Кондраков, Н.П. Бухгалтерский учет на малых предприятиях: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. — М.: Проспект, 2013. — 640 c.

- Корсетская, Е.В. Зарплата и налоги / Е.В. — М.: АйСи Групп, 2014. – 256 с.

- Кравченко Л.И. Анализ хозяйственной деятельности: учебник / Л.И. Кравченко. – М.: Высшая школа, 2013. – 287 с.

- Кувалдина Т.Б. –Оплата труда и компенсации за вредность: документальное оформление, бухгалтерский учет и налогообложение/ Кувалдина Т.Б.//Экономика и Учет труда –2015

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности / Н.П. Любушин. — М.: ЮНИТИ-ДАНА, 2012. — 445 с.

- Неклюдова М.Ю. Этапы формирования внутрифирменной политики оплаты труда. М., 2013.

- Никитин В.Ю. Заработная плата. Бухгалтерские, налоговые и правовые аспекты / В.Ю. Никитин. — М.: ГроссМедиа, 2013. — 160 с.

- Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия / С.М. Пястолов. – М: Мастерство, 2013. — 332 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности: Учебное пособие / Г.В. Савицкая. — м.: НИЦ инфра-м, 2013

35. Скамай Л.Г. Экономический анализ деятельности предприятий: учебник / Л.Г. Скамай, М.И. Трубочкина. – М.: ИНФРА-М, 2013. – 296 с. - Скляревская, В.А. Организация, нормирование и оплата труда на предприятии: Учебник / В.А. Скляревская. — М.: Дашков и К, 2012. — 340 c.

37. Слободчикова Ю.В. Методические аспекты контроля и повышения производительности труда на предприятиях / Ю.В. Слободчикова / / Государство и регионе. Серия: Экономика и предпринимательство. — 2011. — №1 - Смольникова, Ю.Ю. Бухгалтерский учет. Конспект лекций: Учебное пособие / Ю.Ю. Смольникова. — М.: Проспект, 2016. — 128 c.

- Сулейманова, Е.В. Бухгалтерский финансовый учет: Учеб.пособие / Е.В. Сулейманова, В.В. Хисамудинов. — М.: Финансы и статистика, 2014. — 192 c.

- Утехин Э.А. Бухгалтерский учет.-М.: Тандем, 2014. С. 274.

- Учебник / Под ред. С.Р.Богомолец. — 3-е изд., перераб. и доп. — М.: Московский финансово-промышленный университет «Синергия», 2013. — 720 с. — (Университетская серия).

- Феокситов И.А. «Новый порядок выплаты больничных» // Журнал «Главбух» №2, 2012

- Харьков, В.П. Бухгалтерский финансовый учет: Учебно-методическое пособие / В.П. Харьков. — М.: ФиС, ИНФРА-М, 2012. — 224 c.

- Чеглакова, С.Г. Бухгалтерский учет и анализ. Учебное пособие / С.Г. Чеглакова. — М.: ДиС, 2015. — 448 c.

- Черкай, А.Д. Бухгалтерский и финансовый учет — язык бизнеса для руководителей. МСФО, US GAAP, РСБУ: Теория двух рядов 4-х счетов автора, новые балансовые уравнения и лингвистические модели учета / А.Д. Черкай. — М.: Черкай, 2013. — 120 c

- Щадилова, С.Н. Бухгалтерский учет для всех: книга пособие. 5-е изд., пер. и доп. / С.Н. Щадилова. — М.: ДиС, 2011. — 208 c

- Шульга Н.В. Учет и аудит расчетов по оплате труда и анализ эффективности использования трудовых ресурсов: атореф. дис… к.э.н.: 08.00.09 / Н.В. Шульга; МГУ. — Москва, 2012

- Экономика труда / Под ред. Г.Р. Погосяна.- М.: Экономика, 2013, — 311 с.

- Юдина М.Б. Бухгалтерский учет. — М.: ЮНИТИ, 2014. — 311 с.

- Яковлев Р.А. Поощрительные системы оплаты труда на предприятии — М.: ИНФРА-М. 2012. — 81 с.

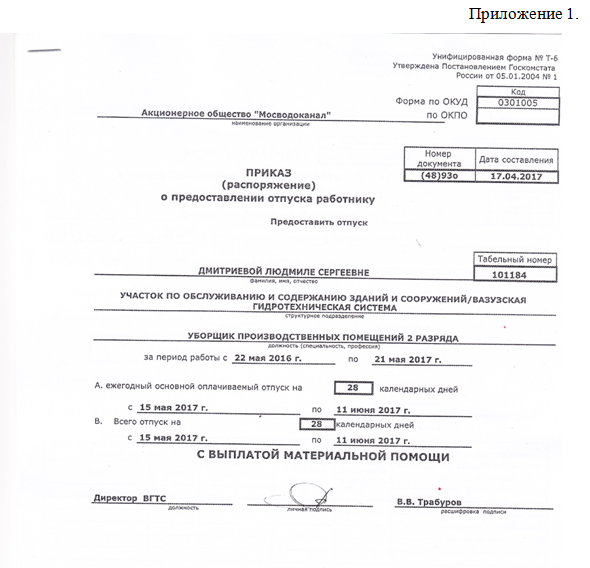

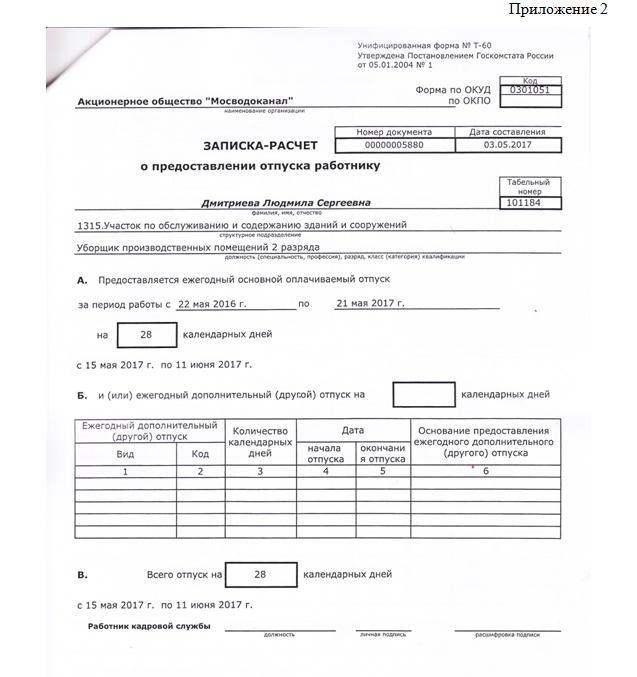

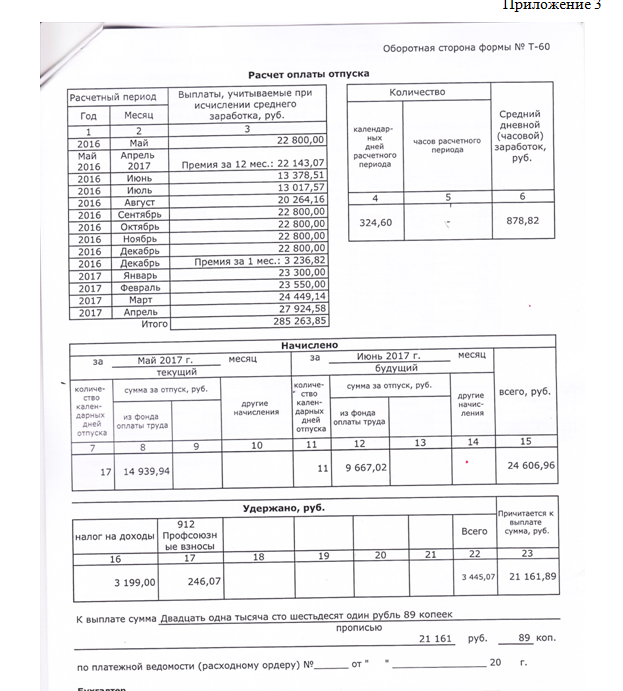

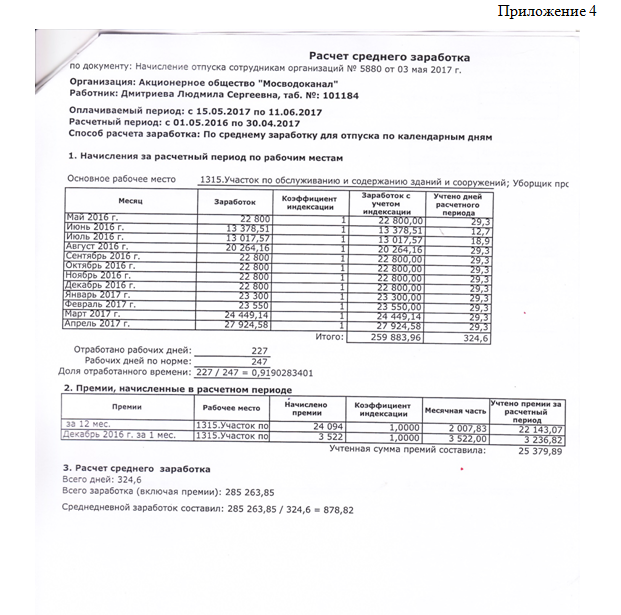

ПРИЛОЖЕНИЯ

Слайд 1

Уважаемые члены аттестационной комиссии!

Тема моей выпускной квалификационной работы – «Бухгалтерский учет и анализ расчетов с работниками по оплате труда и другим операциям в ВГТС АО «Мосводоканал»»

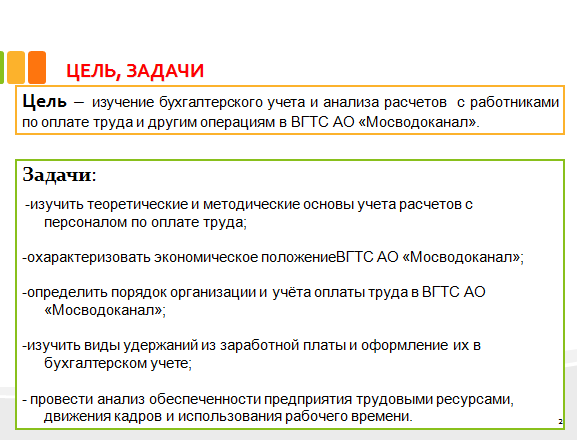

Актуальность темы обусловлена направленностью на процесс совершенствования системы оплаты труда в организации, так как оплата труда – один из главных факторов мотивации персонала, а так же в том, что учёт расчётов с персоналом по оплате труда является очень важной составной частью бухгалтерского учета.

Слайд 2

Важно не только правильно отражать расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитывать сумму, причитающуюся к выплате каждому работнику, а также своевременно удержать из заработной платы суммы обязательных или иных вычетов.

Цель работы — изучение бухгалтерского учета и анализа расчетов с работниками по оплате труда и другим операциям в ВГТС АО «Мосводоканал».

Задачи:

Слайд 3

В нашей работе рассмотрена система учета расчетов по оплате труда и прочим операциям с персоналом в АО ВГТС «Москводоканал».

В ходе анализа установлено, что используемая на предприятии программа «Расчет заработной платы» соответствует всем требованиям современного учета. Единственный недостаток заключается в том, что расчетный отдел, отдел кадров и плановый отдел не объединены в единую компьютерную сеть, то есть локально-вычислительной сетью. Это бы способствовало более высокому уровню контроля, так как в настоящее время контроль осуществляется только на бумажных носителях.

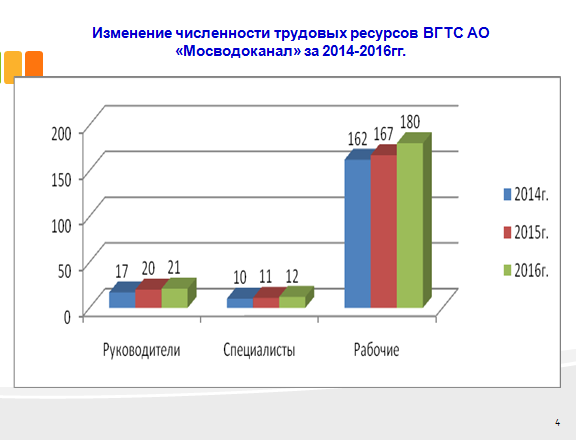

Слайд 4

В современных условиях производства эффективность использования производственных фондов, сырья, улучшение качества и структуры выработанной продукции зависят как от количества работающих, так и от уровня их квалификации. Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью. Данные для анализа обеспеченности ВГТС АО «Мосводоканал» представлены на слайде. В 2016 году фактическая численность по сравнению с 2015 годом увеличилась на 15 человек, из которых 180 человек – рабочие.

Слайд 5

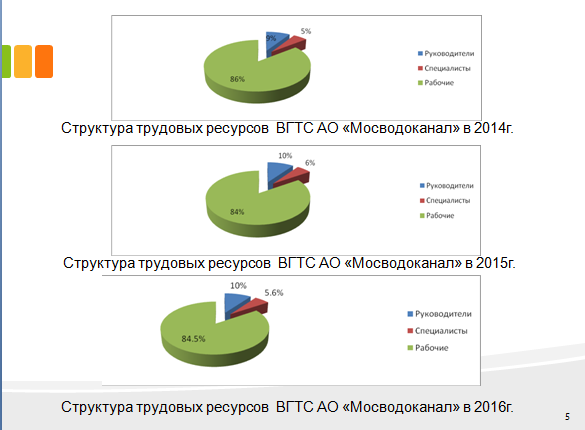

Расчетами установлено, что наибольший удельный вес составляют рабочие. Их доля в 2016 году в общей численности работающих составила 84,5%, что на 0,2% больше по сравнению с 2014 годом, но на 1,2% ниже аналогичного показателя 2014г.

Структура трудовых ресурсов ВГТС АО «Мосводоканал» за 2014-2016гг. представлена на слайде.

Слайд 6

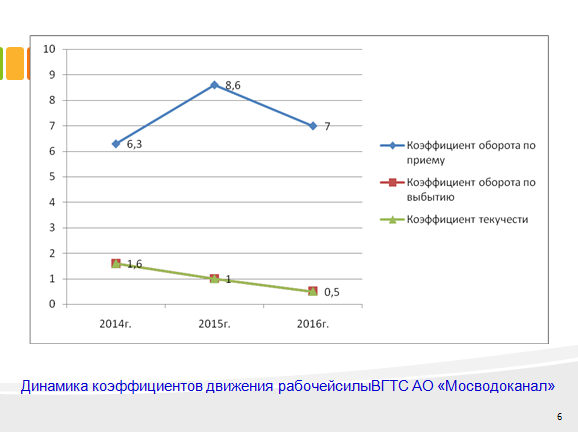

Динамика показателей о движении рабочей силы представлена на слайде. На анализируемом предприятии коэффициент текучести кадров, а также оборота по выбытию на протяжении всего анализируемого периода снижается. Коэффициент обороты по приему в 2015г. выше аналогичного показателя 2014г., в 2016г. произошло его снижение по сравнению с 2015г.

Слайд 7

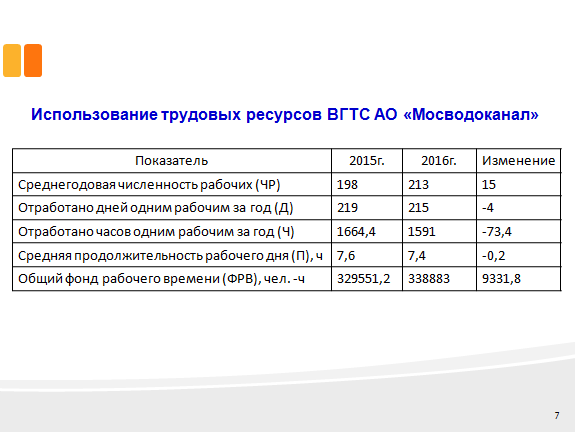

Фонд рабочего времени зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня. Установлено, что фактический ФРВ в 2016 году выше аналогичного показателя 2014г. на -9331,8 часов. Увеличению данного показателя способствовало увеличение численности рабочих на 15 чел, за счет чего ФРВ увеличился на 24966 час.

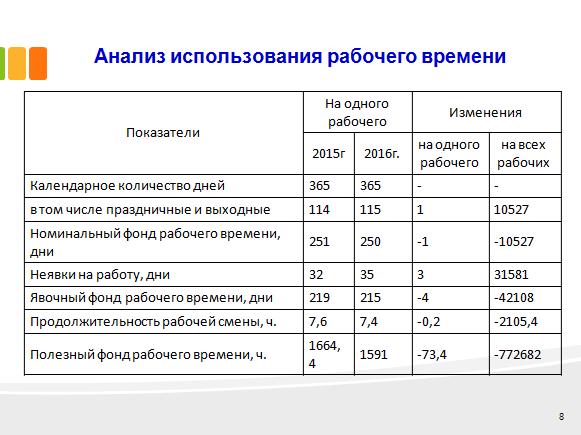

Слайд 8

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставим данные фактического и планового баланса рабочего времени. Потери рабочего времени, как следует из слайда, могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренные планом, например, простоями. Кроме того, произошло снижение продолжительности рабочей смены на 0,2 часа. Таким образом, фонд рабочего времени зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня.

Слайд 9

Анализа динамики фонда оплаты труда ВГТС АО «Мосводоканал» показал, что на ВГТС АО «Мосводоканал» наблюдается увеличение расходов на оплату труда с 2773,9 тыс. руб. до 3145,6 тыс. руб. Несмотря на то, что согласно абсолютному отклонению выручка выросла на 216,5%, допущен перерасход фонда заработной платы на 371,7 тыс. руб.

Слайд 10

Анализ фонда заработной платы по видам выплат показал, что постоянная часть ФОТ значительно превышает его переменную часть, так как их удельный вес в 2016 году соответственно 78,0% и 22,0%, а в 2015году – 72,0% и 28,0%. В отчетном периоде произошло значительное снижение удельного веса постоянной части фонда оплаты труда (на 6,0 %) и увеличение удельного веса переменной части. Резервами для относительной экономии фонда оплаты труда являются повышение эффективности его использования. Улучшение условий труда, совершенствование техники безопасности, использование новых методов работы повысит показатели качества продаж и обслуживания.

Слайд 11

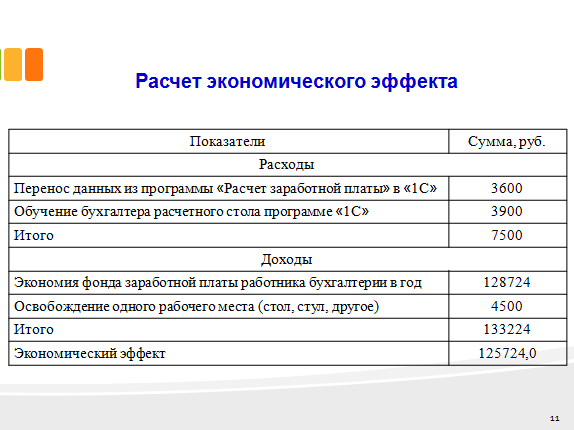

Как было отмечено во второй главе, начисление заработной платы ведется в другой программе, что затрудняет работу других бухгалтеров. Поэтому были даны предложения по совершенствованию бухгалтерского учета оплаты труда с применением программы «1С». После внедрения комплексной автоматизации бухгалтерского учета, будут автоматизироваться все участки учета. Учет расчетов по заработной плате в настоящее время ведется двумя бухгалтерами. Применение программы «1С» позволит высвободить одного работника. Перевод данных из одной программы в другую потребует дополнительных затрат, однако организация в итоге получит экономию. Рассчитаем экономию от перевода расчетов по заработной плате. Таким образом, перевод расчетов оплаты труда в «1С:» сэкономит ВГТС АО «Мосводоканал»125724 руб. Кроме того, значительно снизятся трудозатраты и затраты времени работников бухгалтерии.

Основным резервом сокращения фонда оплаты труда и эффективности его использования ВГТС АО «Мосводоканал»является рост объемов производства в связи с внедрением новой техники и технологии.

Слайд 12

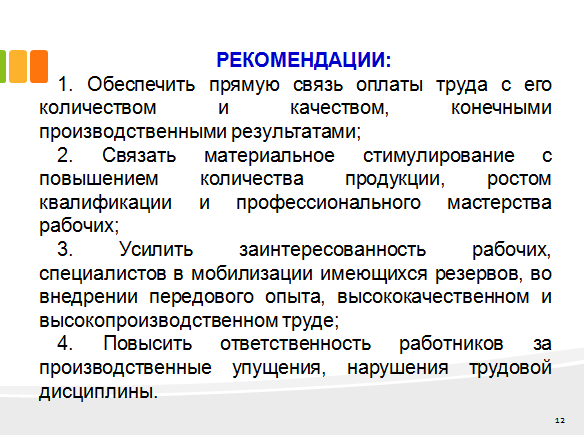

Рассчитав и проанализировав показатели по труду и заработной плате в ВГТС АО «Мосводоканал» можно дать следующие рекомендации:

- обеспечить прямую связь оплаты труда с его количеством и качеством, конечными производственными результатами;

- связать материальное стимулирование с повышением количества продукции, ростом квалификации и профессионального мастерства рабочих;

- усилить заинтересованность рабочих, специалистов в мобилизации имеющихся резервов, во внедрении передового опыта, высококачественном и высокопроизводственном труде;

- повысить ответственность работников за производственные упущения, нарушения трудовой дисциплины.

Таким образом, цель работы достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.