2.2. Структура межрайонной инспекции ФНС России № 19 по Санкт-Петербургу

Налоговый механизм оказывает непосредственное влияние, как на формирование бюджета России, так и на исполнение бюджета каждым регионом. Налоговый потенциал на региональном уровне имеет прямую зависимость от механизмов, применяемых в том или ином регионе.

Данный фактор объясняется тем, что, в регионах, где используется пониженная налоговая нагрузка или применяется дополнительная система налоговых льгот, установленных в Налоговом Кодексе РФ и в законодательных нормативных актах на региональном уровне.

Так же необходимо учитывать и направленность судебной практики в том или ином регионе в отношении налоговых правонарушений, выявленных при проведении налоговых проверок.

В каждом регионе существует собственная налоговая практика как у налогоплательщиков, так и в судебных инстанциях, поскольку налоговый диссонанс только начинает расти в силу увеличения неточностей в налоговом законодательстве.

При рассмотрении данного аспекта необходимо учитывать и тот факт, что во многих случаях вопрос о наличие или отсутствии вины того или иного налогоплательщика может разрешить только судебная инстанция.

Тенденция к увеличению исполнения налоговых обязательств гораздо выше, чем в других регионах, где более высокая налоговая нагрузка или не в полном объеме используется предусмотренная система налоговых льгот.

Представленные данные анализа в части 2.1 нашего исследования будут наиболее полным с проведением анализа с учетом региональных аспектов.

Далее для проведения более детальной оценки эффективности работы налогового механизма нами рассмотрены налоговые поступления в разрезе регионов с учетом особенностей каждого.

Нами проанализированы отрасли экономики с точки зрения определения оценки эффективности применения налогового механизма с учетом определенной отраслевой особенности.

Для выявления уровня налоговой нагрузки, как одного из элементов налогового механизма, нами выбраны определенные виды экономической деятельности: сельское хозяйство, охота и лесное хозяйство; обрабатывающие производства; образование; строительство и финансовая деятельность.

В разрезе регионального аспекта нами представлены налоговые поступления по Санкт-Петербургу и Ленинградской области.

В таблице 7 представлены совокупные данные по исчисленным налогами поступившим в бюджет за 2014-2016гг. тыс. руб.

Таблица 7 – Оценка совокупных данных по исчисленным налогам, поступившим в бюджет в Санкт-Петербурга и Ленинградской области за период 2014-2016гг.

| Наименование показателя | 2014 г. | 2015 г. | 2016 г. | |||

| Начислено к уплате в текущем году | Сумма поступлений | Начислено к уплате в текущем году | Сумма поступлений | Начислено к уплате в текущем году | Сумма поступлений | |

| Поступило всего | 509111369 | 712771929 | 535238186 | 756747467 | 576019085 | 795066325 |

Представленные в таблице 7 данные получены при использовании отчета формы 1-НМ и 1- НОМ по данным Министерства Финансов РФ. В приложении 1 представлены данные по отраслям экономики по четырем регионам.

С применением горизонтального анализа рассмотрены показатели регионов. Данные таблицы 7 позволяют определить, что на примере Ленинградской области налоговые поступления за весь исследуемый период составили 907 004 156 тыс. руб., а начислено по данному региону за весь период исследования 734 067 406 тыс. руб.

План налоговых начислений выполнен с приростом в 25% и объемом 172 936 750 тыс. руб.

При этом сума налоговых поступлений в 2016 году превышает сумму за аналогичный предыдущий налоговый период 2015 г. на 1 355 980 тыс. руб., и так же превышает показатели за 2014 г. на сумму 17 590446 и 6% прироста соответственно.

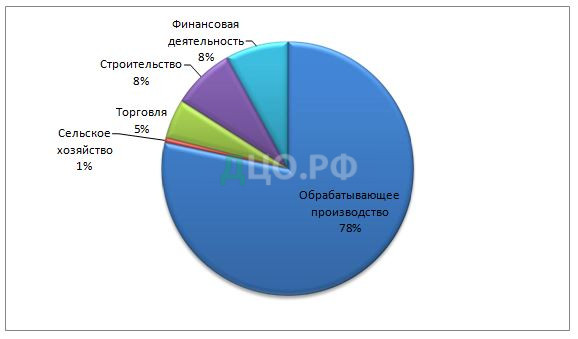

По Ленинградской области в разрезе представленных экономических отраслей нами проанализированы данные по налоговым поступлениям в 2016г.

Графически данные представлены на рисунке 11.

За анализируемый период наименьшую сумму составили налоговые поступления от такого вида деятельности, как сельское хозяйство.

Предполагаем, что данный фактор связан с применением единого сельскохозяйственного налога и данный вид экономической деятельности имеет наименьшую налоговую нагрузку, что в целом может способствовать развитию данного сектора экономики впоследствии.

Объем налоговых поступлений в отрасли торговли составляет всего 5%, на данный сектор экономики с 01 января 2017г. будет воздействовать не только объем налоговой нагрузки, но и обязательство применять новейшие кассовые аппараты. Данный фактор является, конечно же, новым для этого вида бизнеса, но, тем не менее, многие фирмы в данном секторе на данный момент не применяют этот вид отчетности.

Таким образом, проведение анализа существующей системы оценки и управления налоговым механизмом показывает, что одним из значимых факторов влияния является несовершенство действующего законодательства.

Полагаем, что на данный момент российская экономика находится в трансформационном периоде по направлению к построению новой инновационной модели экономического развития. Совершенствование системы управления налоговым механизмом может стать отправной точной для стабильного развития экономики в целом.

2.3. Анализ работы МИФНС России № 19 по Санкт-Петербургу

В 2016 году инспекцией МИФНС РФ №19 по Санкт-Петербургу применялся весь комплекс действий, предусмотренных Налоговым кодексом РФ, направленных на взыскание недоимки в принудительном порядке. За 2016 год отделом выездных проверок, проведено 126 выездных налоговых проверок, из них 20 предпринимателей без образования юридического субъекта (ПБОЮЛ) (в 2015 году – 17 предпринимателей), что на 53 проверки меньше показателя 2016г. и на 9 проверки меньше, чем в 2014 году. Снижение данного показателя произошло по причине изменения структуры отдела выездных проверок. С 1 августа 2015 года обязанность по проверке данных налоговых платежей возложена на отдел выездных проверок и проверки осуществляет 1 инспектор. Поэтому за счет тематических проверок НДФЛ и ЕСН было осуществлено в 2015 году меньше число выездных налоговых проверок. Процент охвата организаций проверками составил 8,6% от общего числа зарегистрированных налогоплательщиков. Кроме того, проведено 2 (в 2015 году – 3, в 2014 году – 2) встречных проверок (таблица 8).

Таблица 8 — Изменение количества выездных налоговых проверок за 2014 – 2016 гг.

| Показатели | 2014г. | 2015г. | 2016г. | Отклонение | Изменение,% |

| Число выездных налоговых проверок | 188 | 179 | 126 | -62 | 67,0 |

| Число проверок физических лиц | — | 1 | 7 | 7 | 100 |

Как видим, число выездных налоговых проверок достаточно серьезно снижается, что связано с важными изменением законодательства, регулирующего выездные проверки в отношении организаций и индивидуальных предпринимателей. Если в 2014 году было совершено 188 проверок, 179 выездных проверок в 2015 году и 126 поездок в отчетном 2016 году. Отмечается снижение количества выездных проверок на 62. Изменение основных показателей выездных проверок приведено в таблице 9.

Таблица 9 — Изменение основных показателей выездных налоговых проверок за 2014-2016 гг.

| Показатели | 2014г. | 2015г. | 2016г. | 2015-2014 | 2016-2015 | ||

| Отклонение | Изменение, % | Отклонение | Изменение, % | ||||

| Число выявленных нарушений физических лиц | 1 | 7 | 1 | 100 | 6 | 700 | |

| Результативность проверок физических лиц, в% | 100 | 100 | 100 | ||||

| Число выявленных нарушений при выездных проверках | 188 | 179 | 126 | -9 | 95,21 | -53 | 70,39 |

| Результативность проверок выездных проверок,% | 100 | 100 | 100 | ||||

Как видим, при каждой выездной проверке выявляются различные налоговые нарушения. Несмотря на снижение количества выездных проверок, при этом отмечается 100% их результативность. Численность работников, занимающихся выездными налоговыми проверками — 9 человек (в 2015 году – 12 человек). Нагрузка на одного работника отдела проверок юридических лиц, осуществляющих проверки – 11,5 проверки (в 2015 году – 14,9 проверки), что на 3,4 проверки больше показателя прошлого года.

Степень процесса изменений величины доначислений по налогам проанализируем в таблице 10.

Таблица 10 — Изменение величины доначислений по налогам за 2014 – 2016гг.

| Показатели | 2014г., тыс.руб. | 2015г., тыс.руб. | 2016 г., тыс.руб. | 2015-2014 | 2016-2015 | ||

| Отклонение, тыс.руб. | Изменение, % | Отклонение, тыс.руб. | Изменение,% | ||||

| Величина доначисленных налоговых платежей по организациям | 207198 | 315407 | 553203 | 108209 | 152,22 | 237796 | 175,39 |

| Величина доначисленных налоговых платежей по физическим субъектам | 4556 | 1957 | 20001 | -2599 | 42,95 | 18044 | 1022,02 |

| Величина доначисленных налоговых платежей на одного работника проверок | 15946 | 26284 | 61467 | 10338 | 164,83 | 35183 | 233,86 |

| Величина до начислений на 1 проверку | 1757 | 1762 | 4391 | 5 | 100,28 | 2629 | 249,21 |

Величина доначисленных налоговых платежей по организациям выросла за исследуемый период почти в 2,7 раза, составив 553203 тыс. руб., что на 345905 тыс. руб.. выше, чем в базовом 2014 году. Величина доначисленных налоговых платежей по физическим субъектам увеличилась с 4556 тыс. руб. в 2014 году до 20001 тыс. руб.. в 2016 году. Прирост составил 15445 тыс. руб. (изменение 439%). Так как темп роста количества выездных проверок менее значителен, чем рост доначисленных налогов, отмечается довольно высокий рост величину доначисленных налоговых платежей на одного работника проверок, которая составляла 15946 тыс. руб./работник в 2014 году, 26283,9 тыс. руб./работник в 2015 году, 61467 тыс. руб/работник в 2016 году. Абсолютный прирост за период составил 45521 тыс. руб. а в относительном выражении – на 385,5%.

За 2016 год проверено 22 организации подлежащих ликвидации и реорганизации. Нарушения установлены в 22 случаях.

За 2016 год по показателям контрольной деятельности составлено 159 протоколов об административном правонарушении.

За 2016 год инспекцией также проведено 31 выездных налоговых проверок организаций совместно с службами внутренних дел. В 2016 году по показателям выездных налоговых проверок 2015 года в ОРО по налоговым проверкам было направлено 3 материала проверок для принятия мер. По 2 материалам возбуждены уголовные дела в отношении 2 должностных лиц организаций и одного предпринимателя. По одному материалу отказано в возбуждении уголовного дела.

По проверкам 2016 года направлено 6 материалов в ОРО по налоговым проверкам: 1 организации – данных о возбуждении или отказе в возбуждении уголовного дела в отношении должностных лиц организации не поступало, 3 организациям – отказано в возбуждении уголовных дел в отношении должностных лиц.

В течение отчетного периода отделом камеральных проверок проведено 20969 камеральные проверки юридических лиц и предпринимателей (за аналогичный период 2015 года – 21353, 2014 г. — 7759). Снижение количества проведенных камеральных проверок произошло в результате уменьшения количества представленных деклараций в связи с отменой отдельных видов налогов, передачей администрирования оплаты за загрязнение окружающей среды другому контролирующему органу, переходом части налогоплательщиков на особые налоговые режимы.

В отделе камеральных проверок проверку отчетности юридических лиц осуществляют 8 инспекторов, проверку отчетности индивидуальных предпринимателей и физических лиц 9 инспектора, 23 инспектора осуществляют администрирование местных налоговых платежей (налог на землю физических лиц, налог на имущество физических лиц, транспортный налог физических лиц) и налога на дарение и наследование. Нагрузка на одного инспектора, осуществляющего проверки отчетности юридических лиц и предпринимателей без образования юридического субъекта в отчетном периоде составила 1748 декларации и расчета.

За отчетный период по показателям камерального налоговой проверки доначислено 65778 тыс. руб., что в 2,9 раза больше соответствующего показателя за прошлый год и выше показателя 2014 года на 42736 тыс. руб. Доначисление на 1 результативную проверку составило 8693 рубля, что в 2 раза больше соответствующего периода прошлого года.

Основной причиной роста доначисленных платежей по камеральным проверкам является следующее:

В аналогичном периоде текущего года основные величины налога и налоговых санкций были доначислены организациям, которые были сняты с налогового учета в инспекции, но решения, по показателям камеральных проверок которых вынесены налоговым органом в 1 полугодии 2016 года. Данные организации заявляли к возмещению из федерального бюджета НДС, но не представляли подтверждающие документы.

Активное применение в 2016г. по сравнению с 2015г. при вынесении решений о привлечении к налоговой ответственности обстоятельств, смягчающих ответственность за совершение нарушения в области налогов в соответствии с п.1 ст.112 НК РФ.

Можно сказать, что инспекцией недостаточно используется весь спектр процедур предпроверочного анализа и отбора налогоплательщиков для проведения выездных налоговых проверок, не в полной мере реализуются регламентированные законодательными актами процедуры налогового контроля, отсутствует четкая скоординированность и согласованность действий с правоохранительными и иными контролирующими службами.

Анализ показателей контрольной работы за 2016 год свидетельствует о стабильной положительной динамике и росте абсолютных и относительных показателей эффективности организации и проведении налоговых проверок. В рассматриваемом периоде в сравнении с 2014 – 2015 годами при практически неизменных показателях количества налоговых проверок достигнут рост их результативности, увеличен объем доначисленных платежей в бюджеты всех уровней.

Глава 3. Совершенствование налогового администрирования на примере МИФНС России №19 по Санкт-Петербургу

3.1. Проведение камеральных и выездных налоговых проверок, оформление их результатов

Налоговый механизм не только оказывает большое влияние на формировании налоговых платежей реального сектора экономики, но и выступает индикатором развития и состояния экономики и проводимой государством налоговой политики, позволяя с помощью применения коэффициентов определять уровень экономической безопасности. Поскольку все виды показателей налогового механизма отражают реальность экономической ситуации в стране и в мире.

Экономический эффект на макроэкономическом уровне состоит в том, что налоговый механизм имеет прямое влияние на формирование и скопление денежных средств, а так же делают вероятными и наиболее возможными для жителей инвестиционные решения с синхронной диверсификацией риска; предполагают собою базу с целью формирования экономических арбитров — банков и т.д.; выступают в образе институциональных трейдеров, исполняющих сток капитала внутри секторов экономики и продвигающих работу компаний.

Таким образом, если внутри государства снижается степень налогового риска, то в этот факт может послужить основанием для открытия возможностей привлечения зарубежных инвестиций.

Микроэкономический аспект оценки эффективности работы налогового механизма на все сферы бизнеса осуществляющего инвестиции состоит в том, что они оказываю непосредственно прямое взаимодействие на определенные предприятия, а так же на физических лиц.

В качестве примера можно обозначить «анти офшорный» закон, принятый в 2015 г. Он уже на данный момент играет большую роль при проведении мероприятий по оценке и управлению налоговым механизмом.

Так же в соответствии с действующим законодательством с января 2016г. все компании обязаны раскрывать своих бенефициаров, а если компании не будут соблюдать данный законодательный акт, то у них могут возникнуть налоговые риски, с негативными последствиями в виде пени, доначислений и штрафных санкций.

Одним из инструментов управления налоговым механизмов можно назвать ряд законодательных актов, которые обязывать собственников компаний нести солидарную ответственность.

В сентябре 2015г. были приняты нормативные акты и поправки в Гражданских Кодекс РФ, на основании которых возникает субсидиарная ответственность, как у собственника, так и у руководящего состава компаний. Данный факт существенно отразился на многих компаниях и их собственниках, вынуждая на данный момент нести ответственность за экономические действия. Скорее всего, именно по этой причине в 2016г. закрылось около 15% российских компаний.

При рассмотрении мирового опыта работы в области повышения эффективности управления налоговым механизмом и снижения налоговых рисков в посткоммунистических странах, можно увидеть, что организации принимающие меры по борьбе с налоговыми рисками не очень удовлетворяют государственным потребностям.

Существенно в этом направлении работает Чехословакия, где предприятия, осуществляющие налоговое планирование имеют некоторые ограничения в собственном развитии.

Малым предприятиям в Чехии довольно трудно осуществлять мероприятия по снижению налоговой нагрузки. И по этой причине многие предприятия объединяются в более крупные.

Это главные постулаты, на которых обязано опираться законодательство по осуществлению мер налогового контроля предприятиям. В развитых государствах законодательство строится постепенно и на базе имеющегося законодательства в сфере бизнеса.

Международный опыт для России может иметь важное значение. В исследовании нами рассмотрен состав государственного управления налоговым механизмом в разных странах.

В такой стране, как США, компании, деятельность которых может быть направлена на планирование и осуществление деятельности по снижению налоговой нагрузки, могут быть строго наказаны по закону. В США на законодательном уровне находится много нормативных актов, имеющих прямые запреты на какие либо действия в отношении снижения налоговой нагрузки.

Поэтому предприятия, которые направляют свое внимание на возможность снижения налоговой нагрузки или совершения действий по налоговому планированию преследуются по закону.

В таких странах Европы как Нидерланды, Великобритания и Франция так же очень высокая налоговая нагрузка на бизнес и практически никаких шансов на ее снижение компаний нет.

Особенность Германии состоит в том, что все урегулирования работы налогового механизма и его влияние на экономику реализуются, централизовано правительственными органами.

Достоинствами данного регулирования являются: большая степень государственного налогового контроля, которое обеспечивает государству максимальное удобство при реализации функции контроля развития экономики.

При этом население становится стабильно защищенным от банкротств, риск утраты средств, вложенных в предприятия, оказывается минимальным, он минимизируется гарантиями на правительственном уровне.

Минусы в подобных условиях в том, что меньше возникают налоговые риски, связанные с неопределенностью, поскольку налоговое законодательство стран Евросоюза прописано очень точно и четко, без каких либо возможностей интерпретаций и практически не содержит запутанных элементов, в отличие от российского законодательства.

Таким образом, в странах ЕС повышается возможность развития реального сектора экономики. Поскольку одним из важнейших условий стабильности экономического развития является стабильные и понятные законы, в которых исключены любые возможности каких либо интерпретаций, с какой либо стороны.

Данный фактор является пресекающим для новых фирм с целью увеличения налоговых рисков.

Несомненно, что положительная сторона подобного подхода состоит в том, что система получается достаточно гибкой, так как предложения по снижению налоговых рисков происходят от высококомпетентных специалистов, отлично осведомленные в особенности; правительство немного сотрудничает в совместной работе по снижению налоговой нагрузки; урегулирование реализуется главным образом за счет экономических воздействий.

Отрицательной стороной данного вопроса и его основным недостатком, в таком подходе является ужесточение конкуренции между разными секторами экономики; снижение налоговых рисков как оказывается достаточно дорогостоящим для реального бизнеса, а в некоторых случаях может и послужить основанием для его ликвидации.

В законодательстве США существуют конкретные рамки воздействия налогового механизма и управления налоговой нагрузкой, определяемые комиссией налоговой политике.

В более низкой степени существуют определенные подкомитеты по воздействию на экономику. В контролирующих органах доминируют юристы.

Привлечение экспертов и узконаправленных специалистов в свою очередь является положительной стороной, поскольку урегулирование вопросов в сфере налогового и финансового администрирования позволяет упростить даже само восприятие налоговых рисков.

И соответственно, возникает возможность к определению персонального подхода к определённому сектору экономики в части воздействия налогового механизма.

Отрицательной стороной данного аспекта может выступать большое количество судебных разбирательств и судебных дел, что не позволяет быстро, своевременно и оперативно реагировать на спорные вопросы в области налогообложения.

При рассмотрении вопросов, посвященных оценки и анализу динамики развития мирового налогообложения является подтверждением того, что в данный момент, акцент в налоговом урегулировании на развитии налогового механизма при помощи усиления мер налогового контроля имеет тенденцию смещения в сторону именно воздействия на экономику, а не на помощь в ее развитии.

Одним из инструментов для эффективного управления налоговым механизмом являются именно налоговые льготы, реструктуризация и налоговые каникулы.

И именно эти данные инструменты способны оказывать стимулирующее воздействие на стабильное развитие всех секторов экономики.

Например, во многих странах ЕС инструмент налогового стимулирования в виде налоговых льгот и преференций является важной составляющей инвестиционной политики.

Поскольку при ее формировании учитывается и потребность легального снижения налоговой нагрузки.

Именно все это в сою очередь приводит к стабилизации экономики и повышению возможностей инвестиционного развития.

В одной из стран ЕС, в Нидерландах, на данный момент в налоговой политике предусмотрено пять видов налоговых льгот. Уже на государственном уровне предусматривается развитие определенных отраслей экономики.

Объектами налогового стимулирования являются такие сектора экономики, как: финансовый сектор и капитальные вложения в приобретение материальных ценностей внутри страны; инвестиции в капитальные активы, направленные на энергосбережение; развитие сферы кинематографии.

Так же существуют определенные налоговые преференции способствующие охране окружающей среды и стимулирование к увеличению расходов на оплату труда работников в сфере разработок и исследований.

Ярким примером может выступать и законодательство Бельгии, меры которого направленны на снижение налоговых рисков путем применения налоговых льгот без каких либо ограничений связанных с масштабностью предприятий и периода ее использования.

Для предприятий, реализующих инвестиции в активы, предопределенные для исследований, освоения новых технологий и продукции, разработок, инвестиционная скидка составляет 4,5 % при единовременном росте нормы амортизации на 18 % от норм ежегодной амортизации, при этом суммарный объем льготы может составлять 20 %, что в результате имеет экономический эффект.

Еще в одной стране, такой как Македония, на законодательном уровне предусмотрены возможности для инвестиционного развития.

При определении объема налоговой льготы учитывается уровень инвестиционного участия в развитии экономики, и в случае превышения размера суммы 100 000 евро, налоговая льгота может составлять до 90%.

Самый большой уровень ставок налоговых скидок установлен в Великобритании (100, 125 и 150% — все зависит от масштаба фирмы) и Дании (150%), притом в обоих государствах данные льготы направляются на поддержание расходов в изучение и разработки.

Данные по объему налоговой нагрузки представлены на рисунке 12.

Важным аспектом является то, что почти в каждой из европейских стран, применяющих налоговые скидки, льготы и преференции, уровень налоговых рисков достаточно низкий.

Именно поэтому одним из направлений налоговой политики в области управления налоговым механизмом и налоговыми рисками являются налоговые льготы.

Налоговое законодательство Испании учитывает более глубокую дифференциацию налогового кредита налогового кредита.

При том, суммы установленных налоговых кредитов в одном налоговом периоде не могут учитываться при обложении налогом в количестве, больше 35% налоговых обязательств отчетного периода.

Самая большая ставка инвестиционного налогового кредита применяется в Люксембурге (100%) — для поддержания инвестиций во введения новых технологий и средств производства путем скупки венчурных сертификатов.

В Италии данный показатель равен 42,6%, что на 6,6% больше чем в России.

Тем не менее, в данной стране на законодательном уровне не только закрепили уровень налоговой нагрузки, но и установили возможности для создания инвестиционной привлекательности данной страны.

Из представленных для исследования стран, наименьшую налоговую нагрузку имеет Мальта, она составляет 20,2%. При этом в данной стране существует низкий уровень налоговых рисков, поскольку, предусмотренные налоговые льготы, используемые бизнесом, способствуют стабильному развитию экономики.

В странах ЕС средний показатель коэффициента налоговой нагрузки составляет 32,3%. В целом, это не большой процент налоговой нагрузки. Данный показатель в России равен 36%, что немного превышает в целом показатель налоговой нагрузки стран БРИКС и ЕС, но в целом остается в приделах нормы.

На данный момент в России уровень налоговой нагрузки и узкий спектр налоговых льгот имеет прямое воздействие на формирование налоговых рисков и ослабление эффективности управления налоговым механизмом.

Поскольку отсутствие возможности снижать налоговую нагрузку на бизнес, хотя бы в первое время работы компании может стать причиной не способности бизнеса к реабилитации, которая так необходима сейчас всему российскому бизнесу.

На данном этапе производится усиление нагрузки именно на физических лиц и усиление налогового бремени на самых слабых, с точки зрения бизнеса.

Таким образом, налоговые скидки и налоговые кредиты в европейских государствах применяются очень обширно, как одна из мер по снижению налоговых рисков и управлению налоговым механизмом. Для создания в России единой методики управления налоговым механизмом и снижением налоговых рисков необходимо учитывать мировой опыт в данном вопросе.