Вид работы: Научно-исследовательская практика

Введение

Современные условия развития банковской системы России обусловливают переход на качественно новый этап развития банковского сектора, что вызвано ростом конкуренции среди кредитных учреждений, а так же необходимостью сохранения и усиления рыночных позиций.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Проведение депозитных операций имеет большое значение для обеспечения нормального функционирования коммерческих банков. Значение депозитных операций состоит в формировании большей части финансовых ресурсов банка для дальнейшего размещения (кредитования), то есть осуществления активных операций. Депозитные операции осуществляют все коммерческие банки. В условиях жесткой конкуренции между банками за каждого вкладчика целесообразным для банка является разработка эффективной депозитной политики.

Целью научно-исследовательской работы является исследование основ депозитной политики.

Исходя из поставленной цели в работе решены следующие задачи:

1 – изучение сущности депозитной политики коммерческого банка;

2 – выявление существующих видов депозитов, применяемых в коммерческих банках;

3 – исследование системы показателей эффективности депозитной политики коммерческого банка;

4 – исследование депозитной политики ПАО ВТБ 24;

Объектом научно-исследовательской работы выступает коммерческий банк ВТБ 24.

Предметом научно-исследовательской работы является депозитная политика коммерческого банка, влияние основ ее формирования на финансовый результат его деятельности.

Сущность депозитной политики коммерческого банка

Современные условия развития банковского сектора в целях достижения значительных финансовых результатов требуют от каждого из субъектов данной сферы разработки определенной депозитной политики.

Наиболее полно среди нормативно-правовых источников депозит как банковский вклад характеризует Гражданский кодекс РФ.

В соответствии со статьей 834 ГК РФ, по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

Статья 837 ГК РФ содержит данные о видах вкладов, как возможных условиях выдачи вклада: договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад).

Основной нормативно-правовой источник, регулирующий банковскую сферу и содержащий основные понятия — Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности» в статье 36 приводит следующее определение вклада — денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Для определения депозитной политики рассмотрим различные трактовки данного понятия в отечественной литературе.

Автор Кузнецова В. И. в своей работе «Финансы. Денежное обращение. Кредит» дает следующее определение депозитной политики: «система определенных операций коммерческого банка, нацеленных на формирование установленного объема финансовых ресурсов».

В работе «Банковский розничный бизнес» Сплошнов С. В. Приводит основные принципы депозитной политика банка, которые направлены на рост сберегательной активности населения, а именно:

1 — обеспечение взаимосвязи и взаимной согласованности между депозитными операциями с населением и операциями по предоставлению кредитов по суммам и срокам вкладов и кредитных вложений;

2 — минимизация процентных рисков банка и вкладчиков;

3 — согласованность и обоснованность ценовых предложений по депозитным продуктам и ожидаемой доходности по долговым продуктам (облигации) и инвестиционным продуктам (паи);

4 — конкурентоспособность депозитных продуктов, мобильность организационных структур банка, ответственных за актуальность продуктовых предложений, их соответствие конъюнктуре рынка, разработку продуктовых модификаций, инновации в сберегательных продуктах;

5 — учет предпочтений различных социальных групп в банковских сберегательных продуктах, ориентированность продуктов как на массового потребителя, так и (с учетом возможности модификаций) на индивидуальные потребности каждого клиента;

6 — предложение диверсификации депозитных продуктов (в разрезе клиентов, видов депозитов, сроков, инструментов привлечения средств).

Чижик В. П. в своей работе «Финансовые рынки и институты» под депозитной политикой понимает совокупность мероприятий коммерческого банка, направленных на создание депозитов различных форм и условий регулирования.

К перечню объектов депозитной политики коммерческого банка следует отнести привлеченные средства банка, а так же дополнительные услуги банка, то есть комплексная система обслуживания депозита.

Субъект депозитной политики подразумевает под собой клиентов коммерческого банка, государственные учреждения, регулирующие данную деятельность, а так же непосредственно коммерческие банки.

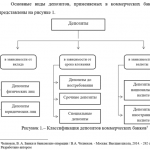

Виды депозитов, применяемых в коммерческих банках

Банк осуществляет реализацию депозитных продуктов, утверждённых установленным порядком и входящих в утверждаемый правлением банка перечень банковских продуктов и услуг.

Продуктовый ряд депозитных продуктов формируется исходя из необходимости обеспечения:

— наиболее полного удовлетворения потребностей клиентов в предлагаемых банком различных инструментах размещения свободных средств;

— стабильности состава продуктового ряда банка по основным депозитным продуктам;

— возможностей гибкого реагирования на изменения рыночных условий, конкурентной среды и текущих потребностей банка.

Формирование и актуализация продуктового ряда депозитных продуктов банка осуществляются на основе учёта следующих основных требований:

— соответствия продукта требованиям рынка, расширения продуктового ряда с учётом рыночных потребностей клиентов, основанного на результатах постоянного мониторинга рынка банковских продуктов и услуг;

— обеспечения дифференцированного подхода к различным группам клиентов, достигаемого за счёт сочетания широкого продуктового спектра депозитных продуктов банка и максимально достижимой для каждого конкретного продукта вариабельности условий предоставления по срокам и ценовым параметрам;

— простоты и удобства реализации депозитных продуктов, включая этапы продвижения (маркетинг) продукта на рынке, предложение продукта потребителям, продажу продукта, сопровождение (поддержку) продукта после его продажи.

Прикрепленные файлы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|