или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2 Организационно-экономический анализ деятельности АО «БСК»

2.1 Организационно-экономическая характеристика деятельности предприятия

АО «БСК» это крупный химический комплекс по выпуску химической продукции широкого ассортимента, входящий в состав холдинга АО «Башкирская химия». 23 мая 2013 года произошла реорганизация предприятия путем присоединения АО «Сода» к АО «БСК» с образованием нового предприятия АО «Башкирская содовая компания», которое формируют производственная площадка № 1 (ранее АО «БСК») и производственная площадка № 2 (ранее АО «Сода»).

В данной дипломной работе рассмотрим производственную площадку № 1, поскольку данные бухгалтерской отчетности относятся к АО «БСК».

АО «БСК» является крупнейшим производителем каустической соды и широкого спектра хлорорганических продуктов, таких как дихлорэтан, хлористый алюминий, винилхлорид, поливинилхлорид и другие. Выпускаемая продукция, около 50 наименований, поставляется более чем на 1000 предприятий России, СНГ и стран ближнего зарубежья, такие как Казахстан, Финляндия, Польша, Украина, Азербайджан.

Предприятие выпускает треть отечественного поливинилхлорида, четверть кабельных пластикатов и пятую часть соды каустической. Кроме того, производства хлористого алюминия, полиэлектролита ВПК-402, Каустамин-15, ТФХ-Т и ряда других продуктов специальной химии являются единственными в Российской Федерации.

Ежегодные объемы производства и реализации продукции составляют порядка 10,5 миллиардов рублей, в том числе 1,4 миллиарда рублей занимает экспорт; качество продукции подтверждено сертификатами соответствия в системе сертификации ГОСТ, СовАсК и ТЭКСЕРТ, а система менеджмента качества соответствует ГОСТ Р ИСО и ISO 9001:2008; на предприятии введена СЭМ ISO 14001:2004.

АО «БСК» по потенциалу производственных мощностей занимает одно из ведущих мест среди участников отрасли Российской Федерации. Общество входит в число лидеров отечественного производства ряда продуктов, в частности поливинилхлорида (ПВХ) суспензионного, каустической соды, кабельных пластикатов. В меньшей степени предприятие оказывает влияния на внутрироссийском рынке по таким крупнотоннажным продуктам, как соляна кислота, хлорированные парафины, гипохлорит натрия.

Сохранению лидирующего положения среди российских предприятий способствуют следующие конкурентные преимущества АО «БСК»:

— сбалансированность производства по хлору, обеспечивающая полный цикл производственных процессов получения широкого ассортимента хлорсодержащей продукции;

— высокотехнологичный и современный комплекс по производству ВХ-ПВХ;

— наличие мощностей по переработке поливинилхлорида собственного производства в пластикаты и пленки;

— приближенность к основным сырьевым источникам;

— географическое положение в центральной части России – центре промышленного потенциала, позволяет реализовать продукцию, как в северных регионах, так и экспортировать в Казахстан и Узбекистан.

Одним из приоритетов, в соответствии с концепцией развития Республики Башкортостан, обозначено комплексное развитие нефтегазоперерабатывающих и химических производств. Так, по инициативе правительства Башкирии вокруг крупных предприятий республики, в частности около АО «БСК», создаются свободные экономические зоны (индустриальные парки). Предприятия, вокруг которых формируются СЭЗ, планируют всесторонне поддерживать переработчиков сырья. Реализация проектов по созданию СЭЗ направлена на развитие малого и среднего бизнеса, выполнение в полном объеме социальных программ, а также на обеспечение потребности региона полимерной продукцией.

Приоритетными направлениями деятельности общества являются:

— производство химической продукции (жидкий хлор, каустическая сода, винилхлорид, поливинилхлорид, продукты органического синтеза и специальной химии);

— переработка поливинилхлорида в пластикаты, пленки различного назначения;

-снижение негативного воздействия предприятия на окружающую среду за счет повышения надежности технологического оборудования, обеспечение безопасной и безаварийной работы и рационального использовния природных ресурсов.

Предприятие не останавливается на достигнутом и постоянно реализует технические проекты, направленные на модернизацию, техническое перевооружение и развитие производства, расширение марочного ассортимента товарной продукции, улучшение ее потребительских свойств.

АО «БСК» осуществляет активную инвестиционную деятельность. Практически все инвестиционные проекты содержат инновационную составляющую. Инновации являются объектами интеллектуальной собственности предприятия и защищены патентами, значительная часть которых используется в производстве. Источником финансирования инновационных проектов являются собственные средства предприятия.

АО «БСК» является динамично развивающейся организацией, о чем свидетельствуют основные технико-экономические показатели за период с 2009 по 2013 гг., представленные в таблице 2.1.

Таблица 2.1 – Основные технико-экономические показатели за период с 2009 по 2013 гг.

В 2010 г. выручка от реализации снизилась по сравнению с предыдущим годом, что сказалось на величине валовой прибыли компании. Это снижение обусловлено ограничениями в поставках сырья и, как следствие, снижением объемов производства. После установления взаимопонимания с поставщиками сырья в последующие периоды с 2010 по 2011гг. и с 2011 по 2012 гг. наблюдается положительная динамика значения выручки от реализации продукции: в 2011 г. темп роста выручки от реализации составил 27,4 %, а в 2012 г. — 21,8 %.Значительный рост выручки в 2013 г. обусловлен объединением двух предприятий в АО «БСК» и, как следствие, общим учетом выручки в результате деятельности обеих производственных площадок.

Как видим, перебои в поставках сырья в 2010 г. не сказались на чистой прибыли предприятия, которая с каждый годом только увеличивается. Увеличение чистой прибыли связано с получением доходов от участия в других организациях. Так, в 2010 г. темп роста чистой прибыли составил 19,9 %, в 2011 г. – 43,4%, в 2012 г. – 54,4 %.Объединение, произошедшее в 2013 г., положительно сказалось на величине чистой прибыли, которая увеличилась в два раза, так как с этого момента ведется совместный учет прибыли двух некогда отдельных предприятий.

Рассматривая показатели рентабельности, необходимо отметить снижение уровня рентабельности продаж в 2010 г. из-за снижения прибыли от продаж и дальнейшее увеличение величины рентабельности продаж с увеличением прибыли от продаж.

Снижение рентабельности чистых активов в 2010 г. может говорить о неэффективном использовании капитала, то есть часть капитала не использовалась и не приносила прибыль. А последующее увеличение рентабельности чистых активов в 2011 и 2012 гг. говорит о повышении прибыльности деятельности предприятия. Однако объединение предприятий негативно сказалось на данном показателе – наблюдается уменьшение в два раза по сравнению с 2012 г. Это может свидетельствовать о неэффективном использовании капитала на одной из производственных площадок, что в итоге приводит к ухудшению показателя в целом по АО «БСК».

Расчет рентабельности собственного капитала показывает, что за 2011 г. каждая денежная единица, вложенная собственниками предприятия, заработала чистой прибыли на 10,11 процентных пунктов больше, чем в 2010 г., а в 2012 г. на 23,83 процентных пунктов больше по сравнению с 2011 г.Объединение двух предприятий позитивно сказалось на рентабельности собственного капитала, так как наблюдается увеличение данного показателя в 2013 г.

Дальнейшая стратегия развития АО «БСК» на период до 2016 года предусматривает мероприятия по всем направлениям: маркетинговая политика, инновационная политика, политика технического перевооружения, энергосберегающие программы, политика в области качества, кадровая политика, информационные технологии, финансовая политика.

Планомерное повышение уровня заработной платы и увеличение объема средств, направленных на оплату труда и на социальное обеспечение, свидетельствуют об эффективном использовании трудовых ресурсов компании.

2.2 Анализ организационной структуры управления предприятием

Научно обоснованное формирование организационных структур управления — актуальная задача современного этапа адаптации хозяйствующих субъектов к рыночной экономике. В новых условиях необходимо широко использовать принципы и методы проектирования организации управления на основе системного подхода. В процессе управления происходит делегирование прав и обязанностей для организации взаимодействия различных органов управления и распределение задач, решаемых различными работниками. Руководители должны передавать сотрудникам свои права и обязанности, иначе требуемая работа просто не будет выполнена. Поэтому организация работ — это функция, которую должны осуществлять все руководители — независимо от их ранга. Однако, хотя смысл этой концепции состоит в делегировании прав и обязанностей для разделения труда по горизонтали и вертикали, решение о выборе структуры организации в целом почти всегда принимается руководством высшего звена. Руководители низового и среднего звеньев лишь помогают ему, предоставляя необходимую информацию, а в более крупных организациях и предлагая структуру подчиненных им подразделений, соответствующую общей структуре организации, выбранной высшим руководством.

В широком смысле задача менеджеров при этом состоит в том, чтобы выбрать ту структуру, которая лучше всего отвечает целям и задачам организации, а также воздействующим на нее внутренним и внешним факторам. «Наилучшая» структура — это та, которая наилучшим образом позволяет организации эффективно взаимодействовать с внешней средой, продуктивно и целесообразно распределять и направлять усилия своих сотрудников и, таким образом, удовлетворять потребности клиентов и достигать своих целей с высокой эффективностью.

Мы будем рассматривать организационную структуру АО «Башкирская Содовая Компания» (АО «БСК»), поскольку на данном этапе функционирования предприятия она представляет больший интерес для формирования комплекса мероприятий, направленных на повышение конкурентоспособности продукции предприятия. Организационная структура АО «БСК» относится к линейно-функциональному типу управления предприятием (Приложение А).

Линейно-функциональная — структура управления, в которой сочетаются как линейные, так и функциональные принципы организации между производственными управленческими элементами системы.

Интересно, что линейные звенья управления призваны командовать, а функциональные звенья — консультировать помогать в разработке конкретных вопросов и подготовке соответствующих решений, планов.

Линейно-функциональная структура управления основана на шахтном принципе, в соответствии с которым на каждую из функций — линейную или штабную формируется иерархия служб (шахта) пронизывающая сверху до низу всю организацию. Линейно-функциональная структура часто называется традиционной или классической и в основном используется для организации среднего размера.

Достоинства:

— высокая компетентность функциональных руководителей;

— уменьшение дублирования усилий и потребления материальных ресурсов в функциональных областях;

— улучшение координации в функциональных областях;

— высокая эффективность при небольшом разнообразии продукции и рынков;

— максимальная адаптация к диверсификации производства;

— формализация и стандартизация процессов;

— высокий уровень использования мощностей.

Недостатки:

— чрезмерная заинтересованность в результатах деятельности «своих» подразделений. Ответственность за общие результаты только на высшем уровне;

— проблемы межфункциональной координации;

— чрезмерная централизация;

— увеличение времени принятия решений из-за необходимости согласований;

— реакция на изменения рынка чрезвычайно замедлена;

— ограничены масштабы предпринимательства и инноваций.

Область применения:

— средние и крупные промышленные предприятия, проектно-конструкторские и исследовательские организации, производственные и научные подразделения с численностью 500-3000 человек;

— эффективны там, где аппарат управления выполняет часто повторяющиеся, стандартные процедуры, производство носит характер массового или крупносерийного производства.

Высшим органом управления АО «БСК» является Общее собрание акционеров.

Совет директоров Общества осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, относящихся к компетенции Общего собрания акционеров согласно принятому на предприятии Уставу.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом — Генеральным директором.

Генеральный директор назначается Советом директоров Общества на срок от одного года до пяти лет, определенный Советом директоров.

Генеральный директор подотчетен Совету директоров и Общему собранию акционеров Общества.

Генеральным директором утверждается штатное расписание, численность персонала, заключение и прекращение трудовых договоров с работниками. Также в ведении Генерального директора находится распределение прав и обязанностей между своими заместителями и руководителями структурных подразделений и служб, передача им части своих полномочий.

В существующей организационной структуре АО «БСК» выявлен существенный недостаток – отсутствие управления маркетинговой деятельностью предприятия как функционального структурного подразделения.

Исследование организационной структуры АО «БСК» должно осуществляться с точки зрения ее эффективности и адаптации к требованиям международного рынка, поскольку управление маркетинга предприятия оказывает прямое или косвенное влияние на конкурентоспособность продукции и эффективность работы не только на внутреннем, но и на внешнем рынке. Целесообразно создать на предприятии Управление маркетинга с выполнением следующих функций:

— проведение маркетинговых исследований;

— разработка и реализация стратегии маркетинга на предприятии;

— организация сбытовой сети торговли продукцией предприятия, в том числе на зарубежных рынках;

— поиск клиентов по каналам товародвижения.

Отсутствие организации службы маркетинга на АО «БСК» при расширении масштабов деятельности как на внутреннем, так и на внешнем рынках исключает возможность реагирования на постоянно меняющиеся требования потребителей. Важнейшим принципом маркетингового подхода для фирмы является система, позволяющая оперативно адаптировать под покупателей различных отраслей промышленности свои товары, тактику и стратегию поведения.

Таким образом, анализ организационной структуры АО «БСК» показал следующие проблемы и недостатки в управлении:

— развитие узких специалистов – преимущественно технических областей, нежели менеджеров компании. Это привело к тому, что на большинство руководящих должностей занимают высококлассные и опытные технические специалисты без навыков профессиональных управленцев;

— ответственность за финансовые результаты предприятия в целом несет исключительно руководитель предприятия. При этом они стремятся дистанцироваться от ответственности за финансово-экономические результаты деятельности подразделения;

— руководители большинства специализированных подразделений ориентированы на рутинную текущую работу;

— недостаточность полномочий у функциональных и линейных руководителей выталкивает процесс принятия решения на уровень вышестоящего руководителя, тем самым перегружая его текущими проблемами.

2.3 Анализ финансового состояния предприятия

Анализ финансового состояния предприятия играет важную роль в процессе оценки бизнеса. Цель проведения анализа — выявление тенденции развития предприятия в прошлом, оценка его настоящего положения, обоснование его развития в будущем, и определение степени деловых и финансовых рисков. Полученная в ходе анализа информация будет полезна как внутренним пользователям (менеджмент предприятия), так и внешним (кредиторы, инвесторы, партнеры по бизнесу, государственные органы и т.д.). Информационной базой для анализа финансового состояния АО «БСК» (ныне АО «БСК»)послужили данные годовой бухгалтерской отчетности: балансы предприятия, отчеты о прибылях и убытках за период с 2009 по 2013 гг. (таблицы Б.1 и Б.2, приложения Б).

Алгоритм исследования можно представить следующим образом:

1) анализ финансовых результатов деятельности;

2) оценка имущественного положения и структуры капитала;

3) анализ показателей ликвидности предприятия;

4) анализ финансовой устойчивости предприятия;

5) анализ деловой активности;

6) анализ рентабельности деятельности предприятия;

7) оценка вероятности банкротства предприятия в соответствии с моделью Таффлера.

Давая характеристику имущественному положению предприятия, необходимо рассмотреть финансовые результаты АО «БСК» в период до объединения и после (таблица 2.2).

Таблица 2.2 – Финансовые результаты за период с 2009 по 2013 гг.

Продолжение таблицы 2.2

Выручка предприятия в 2010 г. по сравнению с предыдущим годом уменьшилась на 6,8% и далее стала возрастать на 27,37% в 2011 г. и на 21,81 % в 2012 г. Снижение выручки в 2010 г. объясняется перебоями в поставках основного сырья для производства смолы ПВХ – этилена. Основная деятельность, ради осуществления которой было создано предприятие, за период с 2011 по 2012 гг. была прибыльной. Выручка объединенного предприятия в 2013 г. возросла практически в два раза, вследствие учета результатов хозяйственной деятельности двух заводов.

Себестоимость реализованной продукции предприятия изменяется с той же тенденцией, как и выручка от реализации: уменьшение наблюдается в 2012 г. на 1,45 % и увеличение на 30,35% в 2011 г. и на 19,67% в 2012 г. Как следствие этого, эффективность основной деятельности предприятия снижалась с 2009 по 2011 гг., так как темп изменения себестоимости реализованной продукции опережал темп изменения выручки, и стала повышаться в 2012 г. Судя по значительному превышению темпа роста выручки над себестоимостью в 2013 г., можно сделать вывод о высокой эффективности основной деятельности АО «БСК» после объединения.

Положительно можно оценить умеренный рост коммерческих расходов предприятия. Так, коммерческие расходы в 2010 г. уменьшились на 40,9%, но уже в 2011 г. коммерческие расходы возросли на 28,21% по сравнению с 2010 г. и в 2012 г. — на 46,42 % по сравнению с предыдущим годом, что свидетельствует об эффективности менеджмента на предприятии. После объединения в 2013 г. наблюдается крайне сильный рост коммерческих расходов -можно предположить, что это связано с необходимостью увеличивать финансирование маркетинговой деятельности предприятия в связи с усилением конкуренции на рынке.

Валюта баланса с 2009 по 2012 гг. увеличилась на 22,7% – с 12, 198 млрд. руб. до 14, 966 млрд. руб.В результате слияния двух предприятий в 2013 г. и совместного учета результатов финансово-хозяйственной деятельности валюта баланса увеличилась практически в два раза по сравнению с 2012 г.

За рассматриваемый период наблюдается положительная динамика совокупных активов АО «БСК». По основным составляющим также наблюдается рост, что свидетельствует о поступательном развитии компании и увеличении масштабов ее деятельности.

Чистые активы предприятия за 2009 – 2012 г. уменьшились с 7 631 522 тыс. руб. до 4 636 183 тыс. руб., что свидетельствует о снижении уровня платежеспособности предприятия, так как чистые активы показывают, насколько активы организации превышают ее обязательства (краткосрочного и долгосрочного характера). Объединение предприятий в 2013 г. позволило увеличить чистые активы на 59,32% по сравнению с 2012 г.

Основную часть в структуре активов занимают основные средства и долгосрочные финансовые вложения. Это объясняется отраслевой спецификой – нефтехимическая промышленность является преимущественно фондоёмким производством. Необходимо учитывать также последствия реализации долгосрочных инвестиционных проектов на предприятии, связанных с модернизацией производства и привлечением значительных заемных средств, о чем говорит увеличение долгосрочных кредитов и займов на 47,15% по сравнению с базовым периодом. Стоимость незавершенного строительства также снизилась на 13,94% по сравнению с базисным периодом.

Внеоборотные активы предприятия за анализируемый период увеличились с 7 682 306 тыс. руб. до 17 367 338 тыс. руб. после объединения, то есть на 126,07%. Прирост внеоборотных активов произошел за счет увеличения следующих составляющих:

1) основных средств на 219,12%;

2) долгосрочных финансовых вложений на 107,48%;

3) прочих внеоборотных активов в 22,4 раза;

4) отложенных налоговых активов в 213,9 раз.

При этом в 2009-2012 гг. наблюдалось снижение нематериальных активов до 40% от показателей базисного периода, что свидетельствует об уменьшении инновационной деятельности предприятия. Однако после объединения в 2013 г. данный показатель увеличился на 229,2% по сравнению с 2012 г.

На рисунках ниже представлены структуры активов по состоянию на 31.12.2009 г., 31.12.2012 г. и 31.12.2013 г. соответственно.

Рисунок 2.1 – Структура активов АО «БСК» на 31.12.2009 г.

Рисунок 2.2 – Структура активов АО «БСК» на 31.12.2012 г.

Рисунок 2.3 – Структура активов АО «БСК» на 31.12.2013 г.

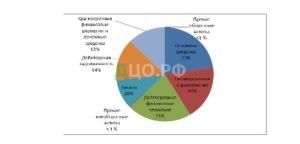

Как видим, за анализируемый период стабильную тенденцию к увеличению имела доля основных средств в структуре внеоборотных активов (с 23% до 38%).

В результате объединения в 2013 г. повысилась по сравнению с 2012 г. доля:

— дебиторской задолженности (с 6% до 13%),

— незавершенного строительства (2% до 8%).

При этом имеет место снижение доли долгосрочных финансовых вложений (с 33% до 23%), что может свидетельствовать о снижении инвестиционной активности предприятия.

В конце анализируемого периода наблюдается снижение доли оборотных средств в структуре имущества с 37 % в 2009 году до 25,3 % в 2013 году. Основной вклад в такое изменение внесло снижение доли дебиторской задолженности с 14,32% до 12,82% и краткосрочных финансовых вложений с 9,45% до 2,76%.

Структура оборотных активов за анализируемый период представлена на рисунке 2.4.

Рисунок 2.4 – Изменение структуры оборотных активов АО «БСК» до и после объединения.

Как видим, удельный вес запасов в оборотных активах увеличился с 26% в 2009 г. до 36% в 2013 г. Доля краткосрочных финансовых вложений и денежных средств в оборотных активах упала после объединения до 11%. Это свидетельствует о снижении мобильности оборотных активов объединенного предприятия.

В результате объединения доля дебиторской задолженности предприятия увеличилась более чем в 2,5 раза по сравнению с 2012 г., что является негативным фактором и может свидетельствовать о снижении платежеспособного спроса потребителей продукции АО «БСК».

Сопоставление сумм дебиторской и коммерческой кредиторской задолженностей показывает, что в 2009 г. дебиторская превышала кредиторскую на 697 780 тыс. руб., а в 2013 г. наоборот — кредиторская стала превышать дебиторскую на 303 412 тыс. руб.

Анализ пассивов АО «БСК».

Собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) в начале анализируемого периода составлял 7 631 522 тыс. руб., а в конце в результате объединения – 7 386 629тыс. руб. Снижение собственного капитала АО «БСК» наблюдалось с 2009 г. до 2012 г., когда он уменьшился на 39,2 %. Это произошло за счет уменьшения нераспределенной прибыли на 2 827 235 тыс. руб., или на 45,9 %.

В структуре заемного капитала доля долгосрочных обязательств за анализируемый период снизилась с 44,5% до 25,5%.

Краткосрочные обязательства за анализируемый период выросли с 2 533 335 тыс. руб. до 11 818 845тыс. руб. в результате объединения, или в 4,66 раза. Их доля в структуре заемного капитала увеличилась с 55,5% до 74,5%. Наращивание краткосрочной финансовой задолженности является негативным моментом в деятельности предприятия.

Показатели ликвидности АО «БСК» приведены в таблице 2.5.

Таблица 2.5 — Результаты анализа показателей ликвидности предприятия за

период с 2009 по 2013 гг.

Коэффициент абсолютной ликвидности (отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг) составил 0,053на конец 2013 г., что на 0,547 пунктов ниже его значения на начало периода (0,6) при рекомендуемом значении более 0,2. Значение показателя 0,053 говорит о снижении платежеспособности предприятия, так как оно неспособно погашать немедленно краткосрочные заемные средства.

Коэффициент быстрой ликвидности (отражающий долю текущих обязательств, покрываемых оборотными активами за вычетом запасов) за анализируемый период снизился с 1,3 до 0,3 и стал ниже нормативного показателя. Это свидетельствует о том, что предприятие на конец отчетного периода неспособно покрыть всю краткосрочную задолженность в ближайшем будущем при условии полного погашения дебиторской задолженности.

Коэффициент текущей ликвидности на конец периода составил 0,5, что на 1,28 пунктов ниже его значения на начало периода (1,78) при рекомендуемом значении более 2. Это свидетельствует о снижении платежных способностей предприятия при условии погашения краткосрочной дебиторской задолженности и имеющихся запасов.

Основной причиной столь резкого снижения показателей ликвидности является рост текущих обязательств на 366,53% при росте текущих активов лишь на 30,3%.

Показатели, применяемые при анализе финансовой устойчивости предприятия, приведены в таблице 2.6.

Таблица 2.6 – Результаты анализа показателей финансовой устойчивости

предприятия с 2009 по 2013 гг.

Уменьшение показателя финансовой независимости показывает рост долговой зависимости компании и свидетельствует об увеличении риска, связанного с возможностью несвоевременного погашения заемных средств при сокращении выручки.

Оценка значения коэффициента обеспеченности собственными средствами говорит о том, что оборотные активы организации полностью формируются за счет заемных источников и она не имеет возможности осуществления бесперебойной финансово-хозяйственной деятельности.

Значение коэффициента маневренности с 2011 г. стало ниже допустимого уровня и продолжило падение в дальнейшем. Можно утверждать, что значительная часть собственных средств предприятия закреплена в ценностях иммобильного характера, которые являются менее ликвидными, то есть не могут быть достаточно быстро преобразованы в денежную наличность.

Коэффициент самофинансирования с 2011 г. упал ниже нормативного уровня. Это свидетельствует о снижении способности предприятия расплатиться по имеющимся обязательствам за счет собственного капитала.

Коэффициент задолженности. Лишь в базовом году значение данного показателя не превышало норму 0,67,что свидетельствовало о высокой финансовой устойчивости предприятия. В последующие годы наблюдается заметное превышение норматива, то есть почти весь объем собственного капитала предприятия сформирован за счет заемных средств. Высокие значения индикатора свидетельствуют о высокой зависимости от контрагентов, что может негативно отразиться на финансовой устойчивости предприятия в случае неблагоприятного развития событий.

Анализ деловой активности АО «БСК» представлен в таблице 2.7.

Таблица 2.7 – Результаты анализа показателей оборачиваемости (деловой активности) предприятия за период с 2009 по 2013 гг.

Продолжение таблицы 2.7

В соответствии со значениями данных показателей предприятие имеет в целом стабильный уровень деловой активности.

За последние годы наблюдается снижение показателей периода оборачиваемости. В результате объединения период оборачиваемости активов к 2013 г. по сравнению с 2009 г. снизился на 242 дня, период оборачиваемости собственного капитала – на 240 дней, внеоборотных активов – на 352 дня, текущих активов – на118 дней, запасов – на 26 дней. Это положительная тенденция, так как, чем меньше продолжительность оборота или больше число совершаемых им кругооборотов, тем меньше требуется ресурсов и тем эффективнее они используются.

Заметное увеличение оборачиваемости с 2009 г. по 2013 г. произошло по статьям «собственный капитал» (с 1,11 до 4,1), «текущие активы» (с 1,87 до 4,71), «запасы» (с 7,12 до 14,2), «дебиторская задолженность» (с 4,83 до 12,5).Увеличение данных коэффициентов произошло вследствие увеличения выручки от реализации в большей мере, чем увеличение стоимости по данным статьям.Следовательно, можно говорить о повышении эффективности использования ресурсовпредприятия по указанным статьям.

Снижение коэффициента оборачиваемости дебиторской задолженностив 2013 г. произошло за счет превышения темпов роста дебиторской задолженности (234,8%) над ростом выручки от реализации (98,4%) с 2012 г. по 2013 г.Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связано и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка.

Оборачиваемость кредиторской задолженности незначительно снизилась с 8,04 в 2009 г. до 8,58 в 2013 г.

Основные показатели рентабельности приведены в таблице 2.8

Таблица 2.8 — Результаты анализа показателей рентабельности предприятия за период с 2009 по 2013 гг.

| Показатель | 2009 г. | 2010 г. | 2011г. | 2012 г. | 2013 г. |

| Рентабельность собственного капитала, % | 7,9 | 10 | 20,1 | 43,9 | 46,43 |

| Рентабельность продаж, % | 7,9 | 10,2 | 11,5 | 14,6 | 32,92 |

Продолжение таблицы 2.8

Рентабельность собственного капитала и продаж имеют устойчивый возрастающий тренд. В результате объединения в 2013 г. рентабельность продаж возросла в 2 раза. Рост рентабельности продаж даже в кризисный период свидетельствует о востребованности продукции, производимой АО «БСК».

Увеличение рентабельности активов в 2013 г. по сравнению с 2009 г. произошло за счет увеличения чистой прибыли в результате объединения в большей мере, чем увеличение стоимости имущества предприятия.

Снижение рентабельности реализованной продукции в 2012 г. говорит о повышении затрат на производство продукции при относительно постоянной цене реализации.

В целом, все показатели рентабельности в 2013 г. показывают рост, что можно отнести к положительной стороне объединения двух предприятий.

Основные показатели, используемые при работе на долговом рынке, за период с 2009 по 2013 гг. представлены в таблице 2.9.

Таблица 2.9 – Основные показатели, характеризующие деятельность

предприятия на рынке долговых ценных бумаг с 2009 по 2013 гг.

Как видим, в результате объединения предприятий в 2013 г. вырос совокупный долг. Показатель EBITDAс 2009 г. по 2012 г. имел стабильную тенденцию к постепенному росту. В 2013 г. в результате объединения он скачкообразно вырос практически в 3 раза– это свидетельствует о повышении дохода компании, то есть тех денежных средств, которые фирма заработала в отчетном периоде и сможет потратить их в будущем.

Коэффициент «отношение долга к EBITDA» достигал своего максимального значения в 2011 г., после чего наблюдалось снижение– это свидетельствует о снижении в последние годы долговой нагрузки на предприятие, его способности погасить имеющиеся обязательства.

Особую роль в финансовом анализе предприятия и системе риск-менеджмента играют финансовые риски. В этой связи остановимся подробно на вопросе оценки несостоятельности компании.

В настоящее время существуют как западные, так и отечественные модели прогнозирования банкротства компаний. По содержательности и набору факторов-признаков модель Таффлера ближе к российским реалиям и рассчитывается по следующей формуле:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

где Х1 – прибыль от реализации / краткосрочные обязательства;

Х2 – оборотные активы / сумма обязательств;

Х3 – краткосрочные обязательства / сумма активов;

Х4 – выручка от реализации / сумма активов.

Расчет анализа состоятельности предприятия представлен в таблице 2.10.

Таблица 2.10 – Расчет анализа состоятельности предприятия

По состоянию на 31.12.2012 года для АО «БСК» Z = 0,38.Согласно результатам интерпретации Таффлера Z > 0,3 и, следовательно, финансовое положение предприятия является устойчивым.

В результате объединения в 2013 г. показатель для АО «БСК» вырос до 0,54. Это свидетельствует о снижении вероятности банкротства предприятия в течение года.

Таким образом, на основании анализа группы показателей деятельности компании, финансовое положение АО «БСК» иАО «БСК» признается устойчивым. Дальнейшее развитие компании, расширение производства за счет выпуска новых видов продукции, а также конкурентное положение компании на рынке создают предпосылки для динамичного развития предприятия и улучшения основных показателей финансовой деятельности компании. Однако следует отметить, что имеется ряд факторов, представляющих определенные риски для финансовой устойчивости. Так, снижение показателей финансовой устойчивости при текущем высоком уровне долговой нагрузки АО «БСК» и АО «БСК» может привести к нарушению своих кредитных обязательств со стороны компании перед кредиторами.

2.4 Анализ маркетингового обеспечения предприятия

В процессе анализа комплекса маркетинга на предприятии АО «БСК» следует отметить, что основными для данного предприятия являются следующие виды деятельности:

1) производство натра едкого очищенного, технического (сода каустическая);

2) выпуск поливинилхлорида суспензионного (ПВХ-С) и продуктов его переработки (ленты и пластикаты поливинилхлоридные).

Основные поставщики сырья для производства продукции АО «БСК» представлены в таблице 2.11.

Таблица 2.11 – Основные поставщики сырья АО «БСК»

Основные покупатели продукции АО «БСК» представлены в таблице 2.12.

Таблица 2.12 – Основные покупатели продукции АО «БСК»

Отечественные конкуренты АО «БСК» по основным видам выпускаемой продукции представлены в таблице 2.13.

Таблица 2.13 – Основные отечественные конкуренты АО «БСК»

Особого внимания заслуживает производство поливинилхлорида суспензионного, так как данный продукт занимает основное место по объему выпускаемой продукции (200 тыс. тонн в год).

В России крупными производителями ПВХ-С являются: АО «Саянскихимпласт», АО «БСК», Стерлитамак, АО «Пласткард» (объединен с АО «БСК», Волгоград) и АО «Сибур-Нефтехим».

Общие показатели производства и потребления ПВХ-С в России за последние годы, а также в перспективе представлены на рисунке 2.5.

Рисунок 2.5 – Динамика фактических и прогнозных показателей по

российскому рынку ПВХ-с, тыс. т

В России ПВХ является дефицитным продуктом на рынке. В 2013 году производство ПВХ-с составило всего 604 тыс. т, тогда как потребление — 967 тыс. т, а чистый экспорт — минус 363 тыс. т (то есть импортировалось значительно больше ПВХ-с, чем экспортировалось).

Свою долю в общее производство вложил и АО «БСК», г.Стерлитамак, так производство ПВХ-С на предприятии представлено на рисунке 2.6.

Рисунок 2.6 – Производство ПВХ-С на АО «БСК», тыс.т.

Мощности АО «БСК» по выпуску ПВХ с начала 2011 г. оставались недозагружены в связи с длительным отсутствием договора с «Газпром Нефтехим Салават» на поставку этилена — сырья в производстве ПВХ. Договор был подписан 1 июня 2011 г. после того, как сторонам удалось договориться по цене. Рост производства в конце 2011 г. и в начале 2012 г., по сравнению с аналогичными показателями за предыдущий период, связан со стабилизацией поставок этилена со стороны «Газпром Нефтехим Салават» для АО «БСК», что позволило последнему загрузить свои мощности фактически на 100%. Остальные производители работают со 100% загрузкой мощностей.

В 2013 году выпуск ПВХ на мощностях АО «БСК» составил 217 тыс. т при мощности 220 тыс. т, то есть предприятие работало почти со 100-процентной загрузкой.

По объему выпускаемого полимера «БСК», г. Стерлитамак занимает второе место в России. Лидером по производственным мощностям является предприятие «СаянскХимпласт». Доля рынка ПВХ-С в России среди крупнейших предприятий представлена на рисунках 2.7 — 2.9.

Рисунок 2.7 –Производство ПВХ-С по предприятиям за 2011 г., %

Рисунок 2.8 –Производство по предприятиям за 2012 г., %

Рисунок 2.9 –Производство по предприятиям за 2013 г., %

Из диаграмм видно, что доля рынка АО «БСК» составляет 25-35% от общего производства в России.

Помимо российских производителей, на внутреннем рынке присутствуют иностранные предприятия, общая реализация которых за 2012 год в России составила примерно 411 тысяч тонн продукта.

Иностранные фирмы-производители, а также их объем импорта в Россию за 2012 год представлены в таблице 2.14.

Таблица 2.14 – Импорт по производителям, тыс.т

Рисунок 2.10 –Импорт ПВХ-С по предприятиям за 2012 год, % Доля импорта по производителям представлена на рисунке 2.10.

Доля импорта по странам представлена на рисунке 2.11.

Рисунок 2.11 –Импорт ПВХ-С по странам за 2012 год, %

Наибольшее влияние на деятельность АО «БСК» оказывают следующие группы контактных аудиторий:

— финансовые круги – кредитные организации (УралСиб и Сбербанк), акционеры АО «БСК», инвестиционные компании, аудиторские фирмы (ЗАО «2К Аудит – Деловые консультации/Морисон Интернешнл»);

— государственные учреждения, контролирующие деятельность предприятия в следующих областях: технический надзор (квалификационное лицензирование, стандартизация, сертификация производственного оборудования и качества продукции и услуг) – Минэнерго РФ, ФЭК, РЭК, органы госстандарта и Башкирское управление Гостехнадзора РФ; регулирование хозяйственной деятельности — Минэнерго РФ, Минприроды, местная администрация; исполнение налоговой дисциплины, законодательства и правительственных постановлений в сфере инвестиций — Минэнерго РФ, МНС РФ, Минэкономразвития РФ. Так же к государственным учреждениям, влияющим на деятельность предприятия можно отнести Министерство Финансов РФ, Министерство Имущества РФ, Башкирское управление Федеральной антимонопольной службы и другие;

— средства массовой информации, среди которых присутствуют местные и региональные печатные издания, также местное телевидение и интернет-издания;

— внутренние контактные аудитории — рабочие и служащие АО «БСК», для которых предприятие сформировало обширный пакет социальных услуг.

Анализ ценовой политики на АО «БСК» показывает, что для продуктов каустическая сода и поливинилхлорид суспензионный задачей является защита позиций и используется конкурентный метод ценообразования, так предприятие как не является абсолютным монополистом на всех рассматриваемых рынках. На рынке соды каустической, смолы ПВХ и кабельных пластикатов существует конкурентное давление со стороны отечественных и иностранных производителей продуктов-аналогов.

Анализ системы распределения товаров показал, что АО «БСК» осуществляет оптовую торговлю некоторой продукции через предприятие, входящее в холдинг АО «Башкирская химия» — АО «Единая торговая компания». Таким образом, АО «БСК» использует и первый уровень канала распределения в отношении соды каустической, смолы ПВХ и кабельных пластикатов, и нулевой уровень при реализации всех остальных товаров, при этом распределение происходит через зам. ген. директора по снабжению и продажам, а также отдел отгрузки и таможенного оформления.

Анализ системы ФОССТИС показал, что комплекс маркетинговых коммуникаций предприятия достаточно эффективен. Поддержанию и повышению деловой репутации АО «БСК» (мероприятия ФОСС) постоянно уделяет большое внимание. Именно репутация во многом определяет возможности привлечения денежных средств, поиска стратегических инвесторов, повышения конкурентоспособности, построения устойчивых деловых связей не только на внешнем, но на внутреннем рынке.

Резюмируя вышеизложенное, заключаем: создание комплекса маркетинговых задач на предприятии реализуется успешно с учетом его финансово-экономической стратегии. Однако, следует отметить и ряд негативных моментов:

1) недостаточно эффективно и четко функционирует система маркетинговой информации;

2) на предприятии нет отдела маркетинга, что существенно понижает качество существующей информации;

3) целесообразно большее внимание уделить вопросам внутреннего комплекса PR, а именно созданию благоприятного климата внутри коллектива предприятия.

Таблица 2.15 — Ключевые компетенции предприятия при работе на рынке

2.5 Анализ конкурентоспособности продукции АО «БСК» (полиэлектролит ВПК-402)

Конкурентоспособность — это полнота удовлетворения совокупных требований рынка к продукции, обеспечивающая получение определенной нормы прибыли.

Важнейшим источником конкурентного преимущества одних предприятий перед другими является производство продукции самого высокого качества, а также предоставление самых лучших услуг.

Анализ конкурентоспособности продукции позволяет:

1) оценить достигнутый уровень качества и конкурентоспособности продукции и сопоставить его с допустимым значением, оценить влияние факторов, оказавших влияние на этот уровень и выявить резервы повышения этого уровня;

2) диагностировать ожидаемый уровень конкурентоспособности новых изделий до момента выведения их на рынок, устранить на этапах проектирования возможные просчеты;

3) наметить целесообразные управленческие решения, направленные на улучшение товародвижения путем оптимизации сочетания качественных, стоимостных и других характеристик продукции;

4) разработать активную политику в области снабжения, производства, сбыта, качества и конкурентоспособности, направленную на повышение эффективности деятельности организации.

При выходе на международный рынок решающим фактором коммерческого успеха товара является его конкурентоспособность. Это многоаспектное понятие, означающее соответствие товара условиям рынка, конкурентным требованиям потребителей не только по своим качественным, техническим, экономическим характеристикам, но и коммерческим и иным условиям его реализации на международном рынке [11д].

В силу многоаспектности применения данной категории в различных отраслях знаний в научно-технической литературе существует ряд определений, подчас противоречащих друг другу.

На наш взгляд, конкурентоспособность – более высокое по сравнению с товарами-заменителями соотношение совокупности качественных характеристик товара и затрат на его приобретение и потребление при их соответствии требованиям рынка или его определенного сегмента. Иначе: конкурентоспособным считается товар, у которого совокупный полезный эффект на единицу затрат выше, чем у остальных, и при этом величина ни одного из критериев не является неприемлемой для потребителя.

Существует несколько методов расчета показателя конкурентоспособности. Однако прежде чем рассчитывать количественное значение показателя конкурентоспособности, необходимо провести ряд дополнительных исследований.

На первой стадии проводится экспериментальное определение или расчет всех характеристик собственного товара, включая и те, которые можно выявить только в процессе его эксплуатации.

На второй – определяются цели оценки конкурентоспособности, которые зависят от стадии жизненного цикла товара, от стратегии и планов развития компании. Прежде чем вывести новый товар на рынок, нужно удостовериться, что он по своим показателям не уступает конкурентам и может привлечь внимание покупателей. Со временем конкурентоспособность товара может либо повышаться, либо снижаться в связи с изменением предпочтений потребителей, с появлением новых или уходом с рынка старых конкурентов.

На третьей – методами маркетинга на внешнем рынке проводится сегментация рынка и обоснование целевого сегмента. Если таковых окажется несколько, то оценку конкурентоспособности товара необходимо проводить для каждого сегмента отдельно.

В настоящее время в АО «БСК» выпускается две марки полиэлектролита: ВПК-402 и «Каустамин-15». В перспективе — дальнейшее расширение марочного ассортимента — флокулянтов и коагулянтов. Для реализации поставленных целей в период с 2008 по 2009 гг. предприятие добилось значительного улучшения качества продукта-лауреата ВПК-402 в части снижения остаточной концентрации мономера и увеличения молекулярной массы полимера за счет изменения параметров технологического процесса, что позволило повысить степень полимеризации. По данному показателю полиэлектролит ВПК-402 может успешно конкурировать на зарубежном рынке среди реагентов аналогичного ряда.

Доведение до минимума количества остаточного мономера — до уровня менее 0,5% позволило ВПК-402 соответствовать требованиям МУ 2.1.4.1060-01 «Санитарно-эпидемиологический надзор за использованием синтетических полиэлектролитов в практике питьевого водоснабжения» и позволило использовать ВПК-402 для очистки питьевой воды. На московской международной выставке «Химия — 2005» ВПК-402 награжден дипломом и серебряной медалью, в 2009 году — продукт завоевал Золотой Знак качества одноименной выставки, традиционно проходящей на ВВЦ столицы России., а в 2010 году катионный полиэлектролит марки ВПК-402 вошел в число победителей конкурса «Лучшие товары Башкортостана 2010».

В перспективе планируется реализовать производство флокулянта в сухом виде, поскольку это позволяет не менять технологию загрузки компонентов у потребителя, зато дает ряд преимуществ:

— повышение качественных характеристик полиэлектролитов;

— прямое снижение транспортных расходов предприятия;

— возможно расширение клиентской базы АО «БСК», за счет районов Крайнего Севера, куда доставка полиэлектролита в жидкой форме в зимнее время трудноосуществима.

В настоящее время из-за недостаточного объема производства отечественных флокулянтов, серьезную конкуренцию отечественным производителям составляют многочисленные зарубежные фирмы, которые предлагают широкий ассортимент современных органических флокулянтов. Поэтому многие предприятия используют импортные флокулянты. При общей потребности РФ в полимерных флокулянтах более 130 тысяч тонн в год для различных отраслей промышленности и обезвоживании осадков, затраты РФ на приобретение импортной продукции составляют сотни миллионов долларов в год [4]. Потребность в катионном полиэлектролите марки ВПК-402, производимом на АО «БСКе», за 2011 составила 1017 тонн, что составляет 0,78 % от общей потребности РФ в полимерных флокулянтах. В таблице 18 приведены торговые марки синтетических флокулянтов и основные фирмы- производители, работающие на Российском рынке.

Таблица 18 – Торговые марки синтетических флокулянтов и фирмы-производители:

Основные потребители полиэлектролита представлены в таблице 19.Таблица 19 – Список потребителей полиэлектролита ВПК-402 в 2012 г.

Продолжение таблицы 19

Продолжение таблицы 19

Большинство синтетических флокулянтов выпускают в продажу под торговыми фирменными названиями, которые защищены патентами. Поэтому часто одинаковые по химическому строению флокулянты разных фирм имеют различную маркировку.

Так, флокулянты на основе полидиаллилдиметиламмоний хлорида под различными торговыми марками выпускают более 260 компаний, в том числе SNF Floerger (серия FLOQUAT FL 45), Cytec Industries B.V. (Суперфлок С 591, 592, 597), NALCO (Налколайт 8102, 8103), АО «БСК» — ВПК-402, Stockhausen (Праестол 186-189), Kemira (FENNOFIX 40).

Однако в большинстве случаев химических состав торговых марок флокулянтов не раскрывается.

Для оценки конкурентоспособности катионного полиэлектролита, производимого на АО «БСК» под маркой ВПК-402, приведем несколько марочных конкурентов. Сравнительная характеристика значений параметров катионных органических флокулянтов на основе поли-ДАДМАХ приведена в таблице 20.

Таблица 20 – Сравнительная характеристика ВПК-402 с марками-конкурентами

| Параметр | Марки флокулянтов | Вес параметра | |||||

| 1.FLOQUAT FL-45 раствор | 2.FLOBEADS™ DB 45 порошок | 3.Суперфлок С 591 | 4.FENNOFIX -40 | 5. ВПК-402 раствор | Товар идеал | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 8 | 9 |

| 1.Вязкость, сПз | 8000-13000 | 5000-7000 | 1000-3000 | 5000-7000 | 13000 | 0,8 | |

| 2.Концентрация активного вещества, % | 39-41 | — | 40 | 40 | 40 | 41 | 0,9 |

| — | 85 | — | — | — | 100 | ||

| 3. Концентрация соли, % | 2 | 2 | 10 | 5 | 12 | 1 | 0,9 |

| 4.Срок хранения, мес. | 24 | 24 | 24 | 24 | 24 | 24 | 0,5 |

| 5.Рабочая концентрация, % | 5-10 | 10 | 5-10 | 5-10 | 5-10 | 5 | 0,7 |

| 6. Удобство хранения, балл | 2 | 1 | 2 | 2 | 2 | 1 | 0,8 |

| 7. Затраты на транспортировку, балл | 2 | 1 | 2 | 2 | 2 | 1 | 0,8 |

| 8. Цена в пересчете на 100 %-ное вещество, тыс. руб. | 258 | 282 | 475 | 488 | 166 | 151 | 1 |

Рассчитаем параметрические индексы i-го критерия j-го товара по формуле

, (6)

где — значение данного параметра j-го товара;

— соответствующее значение параметра товара-идеала.

Данное отношение используется в том случае, если для потребителя лучше вариант, когда значение параметра выше. К таким параметрам при оценке конкурентоспособности флокулянтов относятся вязкость, рН, при значениях параметра меньше 7,0, концентрация товарного продукта и срок хранения.

Если же имеет место ситуация, когда товар тем привлекательнее для потребителя, чем ниже величина параметра, то для расчета параметрического индекса используется формул

Так, для FLOQUAT FL-45 раствор фирмы SNF FLOERGER, используя формулу (6), получаем следующие значения индексов:

Таким образом, можно сделать вывод, что существующий ВПК-402 раствор находится на третьем месте по конкурентоспособности среди марок-конкурентов, что говорит о возможности и необходимости повышения уровня конкурентоспособности.

Себестоимость выпускаемого продукта на настоящий момент составляет 142 358 руб.

Прибыль от реализации за год – 24 587 680 руб.

Цены на флокулянты представлены в таблице 21.

Таблица 21 – Сравнительная характеристика стоимостных показателей флокулянтов

| Марка | Производитель | Цена раствора, руб./т (в пересчете на 100%-ное основное вещество) |

| FLOQUAT FL-45 | SNF FLOERGER Франция | 105 932 (258 371) |

| FLOBEADS™ DB 45 | SNF FLOERGER Франция | 240 000 (282 353) |

| Суперфлок С 591 | Cytec Industries B.V. США | 190 000 (475 000) |

| ВПК-402 | АО «БСК» Россия, г. Стерлитамак | С 20 т (150 830-152 010) С 5 до 20 т (165 913-167 211) До 5 т (180 996-182 412) |

| FENNOFIX 41 | Kemira Финляндия | 195 000 (487 500) |

Весь рынок потребителей флокулянтов можно разделить по отраслевому признаку на несколько сегментов – это: водоканалы, нефтехимические и горно-химические предприятия. По географическому положению дифференцируют организации, находящиеся в местах с относительно благоприятными условиями, и районы Крайнего Севера.

Так, АО «БСК» позиционирует катионный флокулянт марки ВПК-402 на двух сегментах – водоканалы, для которых к полиэлектролиту выдвигаются более жесткие требования, и сегмент, который объединяет нефтехимические и горно-химические предприятия, куда флокулянт поставляется на хозяйственные нужды — для очистки сточных вод — и соответственно с меньшим выполнением нормативов. Также предприятие позиционирует свой товар для районов с относительно благоприятными условиями, поскольку при транспортировке в осенне-зимнее время года в районы Крайнего Севера необходимо соблюдение определенных условий. Таким образом, предприятие «БСК» выбрало для себя товарно-дифференцированный маркетинг при позиционировании водорастворимого катионного полиэлектролита марки ВПК-402.

Учитывая, что на Российском рынке представлено огромное количество различных коагулянтов и флокулянтов, доля рынка отдельных предприятий составляет очень малый процент. Как уже упоминалось, для АО «БСК» он составляет 0,78 % от всего рынка флокулянтов в России. Поэтому в условиях острой конкуренции задачей ценовой политики предприятия является защита позиций, чтобы по крайней мере сохранить ту долю рынка, которую оно занимает. Метод ценообразования, выбранный на АО «БСК» для ВПК-402, – ориентация на среднерыночные цены товаров данного рода. Таким образом, следуя поставленной задаче и принятому методу, компания устанавливает такие цены, которые близки к ценам в среднем по отрасли, но рассчитывает их на стопроцентный продукт, что является скрытым преимуществом перед конкурентами, которые выставляют свои цены за готовый раствор. Также предприятие варьирует свои цены в широких пределах от 150 830 до 182 412 рублей в зависимости от весомости заказчика.

Одним из основных факторов, влияющих на развитие мирового рынка химической продукции в данный момент, является быстрый рост стоимости сырья, энергии, транспортных затрат, который заставляет производителей повышать цены и искать более выгодных клиентов с целью сохранить рентабельность производства. Одновременно в отрасли продолжается перевод производств в азиатско-тихоокеанский регион, особенно в КНР и другие страны, где производство развивается рекордными темпами.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.