или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ АКТИВОВ

С целью эффективного установления активов банка нам следует осуществить несколько коэффициентных расчётов. И так, исходя из публикуемых данных банком, можем рассчитать ряд коэффициентов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Коэффициентный анализ за 2013 год:

— коэффициент уровня доходных активов (К1). Рассчитывается по формуле: К1 = доходные активы / всего активов * 100 .

К1 = 280230679/293732450 = 0,95 (95%). Коэффициент уровня доходных активов, показывает на то, что у ПАО «МДМ Банк» доля доходных активов отклонилась от нормы 75% — 85%, и составила 95%. Данный уровень доходных активов влечёт за собой большие риски неплатежей как по текущим операциям, так и по своим обязательствам;

— коэффициент размещения платных средств (К2). Данный коэффициент определяет долю платных привлечённых ресурсов и рассчитывается по формуле: К2 = Платные привлеченные средства / доходные активы * 100

К2 = 38214864/280230679 = 1,08 К2 соответствует норме (1-1,2) и указывает на то, что часть платных привлечённых ресурсов используется строго по назначению;

— коэффициент мгновенной ликвидности (К3), позволяет оценить долю обязательств банка, которая может быть погашена по первому требованию за счёт ликвидных активов «первой очереди», и рассчитывается по формуле: К3 = Денежные средстива, счета в ЦБ банке / Платные привлеченные средства * 100 = 14303256/38214864 = 0,75 (53%). К3 указывает на то, что банк может погасить 75% своих обязательств по первому требованию. Рассчитаем так же норматив мгновенной ликвидности, установленный Банком России: Н2 = Лам / ОВМ = 70,2%;

— коэффициент текущей ликвидности (К4) определяет способность банка выплачивать текущие (краткосрочные) обязательства за счёт оборотных активов. Иногда называется коэффициентом покрытия. Чем выше показатель, тем лучше платежеспособность банка. Хорошим считается значение коэффициента более 2. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности. К4 рассчитывается по формуле: К4 = Оборотные активы / Краткосрочные обязательства * 100 = 0,11. Полученный К4 говорит о том, что показывает степень пассивной устойчивости и качество управления прочими обязательствами (штрафы, пени, неустойки). Рассчитаем так же норматив текущей ликвидности, установленный Банком России: Н3 = Лат / ОВТ = 83,8%;

— коэффициент общей платёжной ликвидности (К5). Характеризует сбалансированность активной и пассивной политики банка для достижения оптимальной ликвидности. К5 = Ликвидные активы / Платные привлеченные средства * 100 = 229789157280230679 = 0,82. Минимальное значение для этого показателя 0,82. У нас получилось 0,82 — оптимальная ликвидность достигнута;

— коэффициент дееспособности (К6). Этот коэффициент позволяет оценит стабильность работы банка. Что бы банк оставался жизнеспособным, расходы от операций и инвестиции обязаны компенсироваться за счёт доходов, а если они недостаточны, то вскоре у банка могут возникнуть проблемы. Максимальное значение 1. К6 = Расходы банка / Доходы * 100 = 17828571/16223142 = 0,91. Исходя из полученных данных, можно сделать вывод: ПАО «МДМ Банк» стабильно ведёт свою деятельность;

— коэффициент рентабельности доходных активов (К7). Определяет общую доходность проводимых доходных операций. Весьма высокое значение коэффициента свидетельствует о том, что банк очень рискует при проведении сделок: преобладание высокодоходных операций является потенциальной опасностью невозврата ссуд в банк. Очень низкая доходность свидетельствует о неумелом управлении активными операциями и может стать причиной убыточной работы банка. Рассматриваемый коэффициент рассчитывается по формуле: К7= Доходы банка / Доходные активы * 100 = -2723903/264555149 = -0,01. Рентабельность доходных активов низкая управление может быть убыточным.

Коэффициент рентабельности активов (К8), дает возможность установить уровень рентабельности вех активов банка. Минимальное значение 0,005. Максимальное значение 0,05. Анализируемый коэффициент рассчитывается по формуле: К8 = Прибыль / Всего активов * 100 = -4137616/293732450*100 = -1,41. Коэффициент рентабельности активов ниже минимально допустимое значение.

Коэффициентный анализ за 2014 год:

— К1= 319098807/351775200 = 0,91 (91%). Рассматриваемый коэффициент показывает на то, что у ПАО «МДМ Банк» доля доходных активов отклонилась от нормы 75%-85%, и составила 91%.

— К2 = 319098807/463360514 = 0,67. Коэффициент размещения платных средств вышел за допустимые нормы 1-1,2. Из этого следует, то что часть платных ресурсов используется не по назначению, что приводит к образованию убытков в банке.

— К3 = 27530406/463360514 = 0,73 (73%). Коэффициент мгновенной ликвидности демонсрирует, что банк может погасить 73% своих обязательств по первому требованию. Н2= 113,5%.

— К4 = 244930540 / 108854718 = 0,15. Данный коэффициент соответствует норме и показывает на хорошую платёжеспособность банка. Н3 = 114,8%.

— К5 = 46360514/54541781 = 0,85. Рассчитанный показатель указывает на то, что ПАО «МДМ Банк» достиг оптимальной ликвидности.

— К6 = 49278382 / 54780447 = 1,01. Исходя из полученных данных, можно сделать вывод: рассматриваемый банк стабильно ведёт свою деятельность;

— К7 = -1634000 / 307947320 = -0,05. Рентабельность доходных активов ниже нормы.

— К8 = -1569552 / 351775200 = -0,45. Данный коэффициент не соответствует норме.

Руководствуясь расчетами, сделанными выше, построим таблицу коэффициентного соотношения.

Таблица 3. Коэффициентный анализ активов в период 2013-2014гг.

| Коэффициент | 2013г. | 2014г. | Изменения 2013-2014гг. |

| К1 | 0,95 | 0,91 | 0,04 |

| К2 | 1,08 | 0,67 | — 0,41 |

| К3 | 0,75 | 0,73 | 0,02 |

| К4 | 0,11 | 0,15 | -0,04 |

| К5 | 0,82 | 0,85 | 0,03 |

| К6 | 0,91 | 1,01 | 0,1 |

| К7 | -0,01 | -0,05 | -0,04 |

| К8 | -1,41 | -0,45 | 0,96 |

Исходя из данной таблицы 3, мы видим:

- Коэффициент уровня доходных активов за период с 2013 года по 2014 года, увеличился на 0,04. Подобное изменение связано с тем, что объём доходных активов повысился.

- Коэффициент размещения платных средств в 2014 году стал меньше чем в 2013 на 0,41. Это изменение вызвано тем, что не все возможные платные привлечённые средства были размещены в доходных активах.

- Коэффициент мгновенной ликвидности уменьшился на 0,02 за период с 2013 года по 2014 год. Увеличение данного коэффициента вызвано тем, что денежные средства и счета в Центральном банке Р.Ф., по отношению к платным привлечённым средствам за 2014 год существенно снизились по сравнению с 2013 годом.

- Коэффициент текущей ликвидности в период с 2013-2014 гг., уменьшился на 0,04. Такое изменение вызвано тем, что оборотные активы и краткосрочные обязательства банка увеличились в данном периоде.

- Коэффициент общей платёжной ликвидности за период с 2013 по 2014 гг. увеличился на 0,03. Изменение этого коэффициента вызвано значительным уменьшением объёма платных привлечённых средств банка за рассматриваемый период.

- К6 увеличился на 0,1 за период с 2013 года по 2014 год. Увеличение этого коэффициента вызвано тем, что на рассматриваемом промежутке времени расходы банка увеличились, а доходы банка уменьшились.

- Также снизился коэффициент рентабельности доходных активов на 0,04. Изменение вызвано тем, что существенно и заметно сократился объём доходных активов по отношению к доходам банка.

- Коэффициент рентабельности активов, анализированный в период с 2013 года по 2014 год, поднялся на 0,96. Это изменение являет следствие того, что прибыль банка стала отрицательной.

ПАО «МДМ Банк» располагает свои денежные средства (предоставляет кредиты) юридическим лицам – клиентам Банка на условиях возвратности, платности и срочности.

Банк разработал ряд программ кредитования в форме овердрафта, кредитной линии, единовременного кредита, банковских гарантий, аккредитивов и лизинга. Кредиты предоставляются в трех валютах: рублях, долларах и евро. Максимальный срок кредитования составляет 10 лет.

Виды предоставляемых кредитов:

- кредитование банковского счета (овердрафт) в рублях — оплата платежных документов заемщика при отсутствии или недостаточности денежных средств на расчетном счете;

- Быстрые микро-кредиты – нецелевой кредит без обеспечения.

- банковская гарантия — продукт предоставляется в целях финансирования оборотного капитала Клиента посредством предоставления Банком обеспечения выполнения Клиентами своих обязательств перед третьими лицами в виде Гарантий Банка;

- кредит на инвестиционные цели — универсальный кредит на инвестиционные цели Клиента под залог имеющегося в собственности Залогодателя имущества;

- кредит на финансирование оборотного капитала/осуществление текущих расходов Клиента, посредством предоставления кредита для:

- оплаты услуг и товарно-материальных ценностей с целью их дальнейшей реализации и/или для использования в собственной производственной деятельности;

- осуществления текущих расходов Заемщика связанных с Бизнесом (выплата заработной платы, налоговые платежи и т.п.).

Также ПАО «МДМ Банк» предоставляет кредиты физическим лицам на потребительские цели: приобретение автомобилей, бытовой техники, мебели, туристических путевок, недвижимости и т.д.

Кредиты предоставляются на срок до 10 лет лицам, имеющим стабильный источник дохода. Процентная ставка по кредитам – от 15,9 процента годовых.

В качестве обеспечения принимается ликвидный залог, поручительство физических либо юридических лиц и другие виды залога, не противоречащие действующему законодательству.

Для предоставления кредита следует представить в банк официально утвержденные данные о доходах (заемщика и поручителей), заполненные анкеты (заемщика и поручителей), в случае оформления обеспечения – правоустанавливающие документы на имущество, передаваемое в залог.

Сроки рассмотрения заявлений на кредит и оформления документов для выдачи кредита – 3 – 5 дней от даты предоставления заемщиком документов в банк.

Рассчитаем эффективность кредитных операций (Эко) по целевой аудитории. Данный показатель рассчитаем по формуле:

Эко = % по кредитам * ∑выданных кр. — % по депозитам * ∑депозитов — % НОР * ∑всехдепозитов.

Для начала производим расчет Эко за 2013 год. Для того что бы рассчитать эффективность кредитных операций именно по физическим лицам в 2013 году, нам понадобится следующие данные:

- чистая судная задолженность по физическим лицам составила 52952951 рублей

- вклады физических лиц составили 110499237 рублей

- сумма всех депозитов равна 9886061 рублей.

- Средняя ставка по кредитованию физических лиц составила 24% годовых.

- Средняя процентная ставка по вкладам физ., лиц составила 8,5%

- Нормативы обязательных резервов по обязательствам перед физическими лицами в валюте Российской Федерации и иностранной валюте составили 34,25%.

И так, теперь мы можем рассчитать:

Эко = 24%*52952951 – 8,5%*9886061 – 4,25%*21517383 = 10953904

Из сложившихся процентных ставок по кредитованию, депозиту и нормам обязательного резерва в 2013 году, банк приобрел рассчитанный выше доход по кредитным операциям с физическими лицами.

Для того что бы рассчитать эффективность кредитных операций именно по юридическим лицам в 2013 году, нам понадобится следующие данные:

- чистая судная задолженность по юридическим лицам составила 96925049 рублей

- вклады юридических лиц составили 11631322 рублей

- сумма всех депозитов равна 21517383 рублей.

- средняя ставка по кредитованию юридических лиц составила 17% годовых.

- средняя процентная ставка по вкладам составила 9,3%

- нормативы обязательных резервов по обязательствам перед юридическими лицами в валюте Российской Федерации и иностранной валюте составили 4,25%.

Рассчитаем:

Эко = 17%*96925049 – 9,3%*11631322 – 4,25%*21517383= 14481057

Из сложившихся процентных ставок по кредитованию, депозиту и нормам обязательного резерва в 2013 году, банк приобрел рассчитанный выше доход по кредитным операциям с юридическими лицами.

Общая доходность от кредитных операций у ПАО «МДМ Банка» за 2013 год составила 25434961 рублей.

Таким же способом рассчитаем Эко для 2014 года.

Эко по физическим лицам:

Эко = 21%*41879478 – 11%*9830063 – 4,25%*27342511 = 6551327

Из сложившихся процентных ставок по кредитованию, депозиту и нормам обязательного резерва в 2014 году, банк получил свыше доход по кредитным операциям с физическими лицами.

Эко по юридическим лицам:

Эко = 15%*133256939 – 10,4%*17512448 – 4,25%*27342511 = 17005190

Общая доходность от кредитных операций у ПАО «МДМ Банка» за 2014 год составила 23556517 рублей.

Сравнительная аналитика операций с ценными бумагами.

Данный сектор активных операций на сегодняшний день занимает второе место согласно приоритетности активных операций, после кредитования.

Денежные объёмы, направленные на инвестиции в ценные бумаги составили:

- В 2013 году 64308144 рубля.

- В 2014 году 70991882 рублей.

Отталкиваясь из выше приведённых аналитических данных, мы можем сопоставить данные показатели и выявить тенденции роста.

Выявим изменения денежного объёма направленного на инвестиции в ценные бумаги:

Таблица 4. Инвестиции в ценные бумаги ПАО «МДМ Банк» 2013-2014гг.

| 2013 год | 2014 год | Изменения 2013-2014гг. рубли | Изменения 2013-2014гг. % |

| 64 308 144 | 70 991 882 | 6 683 738 | 9,4 |

Исходя из данных приведенных в таблице 3, мы можем сделать вывод: Денежный объём, направленный на инвестиции в ценные бумаги в период с 2013-2014 гг., вырос на 6 683 738 рублей (9,4%). ПАО «МДМ Банк» увеличил денежные объёмы, направленные на инвестирование в ценные бумаги.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ АКТИВНЫХ ОПЕРАЦИЙ ПАО «МДМ БАНКА»

3.1. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВО АКТИВНЫХ ОПЕРАЦИЙ

1 мероприятие: Развитие образовательного кредита

Образовательный кредит – это долгосрочный целевой кредит на образование. Несмотря на огромные возможности данного вида кредитования, на настоящее время общее количество предоставленных образовательных кредитов чрезвычайно мало. Как новый кредитный продукт, этот вид кредита выдается не всеми банками.

Образовательный кредит предполагает собою социальный продукт, который выгоден абсолютно всем — сфере образования, банкам, государству и, конечно же, потребителю.

Образовательный кредит обладает бесспорным преимуществом по сравнению с потребительским кредитом: сниженная процентная ставка, увеличение срока выплат по кредиту, основные выплаты по данному кредиту приходятся после получения диплома. Кредит выдается траншами раз в семестр для оплаты обучения в ВУЗе. Данная схема дает возможность уменьшать денежную сумму, на которую начисляются проценты, снижая в итоге и общую переплату по кредиту. Кредит на образование можно приобрести практически на любые цели: государственные и негосударственные учреждения высшего и среднего профессионального образования, а также языковые курсы, дополнительное профессиональное образование и др.

Увеличение уровня финансовой грамотности и популярности образовательных кредитных продуктов, способен привести к резкому увеличению спроса на образовательные услуги.

Кредит может быть предоставлен гражданам РФ в возрасте от 14 лет. Лицам, не достигшим 18-летнего возраста, кредиты предоставляются только при наличии разрешения органов опеки и попечительства и письменного согласия законных представителей. Законный представитель учащегося представляет в банк для получения кредита определенный перечень документов, подтверждающих способность вовремя погасить полученный кредит. Максимальный размер лимита кредитования составит до 100% стоимости обучения. Максимальный срок образовательного кредита – 10-11 лет.

Уже после завершения процесса обучения учащийся представляет диплом, удостоверяющий присвоение ему соответствующей квалификации, а также справку с места работы о доходах и размере производимых удержаний (по истечении 6 месяцев после трудоустройства).

Можно предположить, то что за год на образовательный кредит можно привлечь 100 учащихся. Из расчета средней стоимости обучения рассчитали, что сумма кредита будет не менее 40 000 руб. Зная ставку кредитования (18,5 %), рассчитаем сумму экономического эффекта:

100 * 40 000 * 18,5% = 740 000руб.

Таким образом, в результате внедрения образовательного кредита ПАО «МДМ Банк» получит дополнительный доход в размере 740 000 рублей и это за один год обучения.

2 мероприятие: Кредитование физических лиц с помощью пластиковых карт.

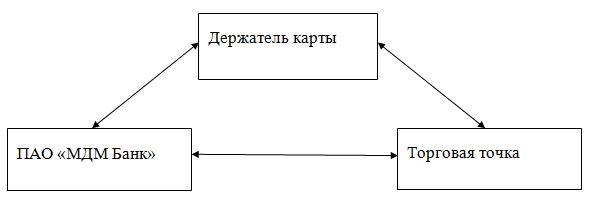

ПАО «МДМ Банк» предлагает своим клиенам такую услугу, как выдача кредитов с зачислением на пластиковые карты. Это так называемые овердрафтные карты.

Овердрафтное кредитование по пластиковым картам – это предоставление банком держателю карточки возможности перерасходовать средства, имеющиеся на его карточном счете. Данный банковский продукт является формой краткосрочного кредитования физических лиц без оформления документов на получение кредита. Поэтому карточки, по которым допускается перерасход остатка, чрезвычайно привлекательны для населения. Для банка овердрафтное кредитование – это возможность расширения клиентуры банка, привлечение дополнительных средств в оборот, получение еще одного источника доходов в виде платы за обслуживание, укрепление делового имиджа, экономия времени на обработку наличных денежных средств.

Наиважнейший условие увеличения эффективности карточной программы – грамотное построение платежной схемы, таким образом именно условия обслуживания определяют привлекательность карты для держателя, а не ее внешний вид, цвет или количество магнитных полосок. Схема пользования карточкой достаточно проста.

Держатель карты направляется в любой офис ПАО «МДМ Банка» для того, чтобы открыть карточный счет. Клиент банка приобретает обыкновенную на вид карточку, на которую зачислены кредитные средства в размере до 300 тыс. рублей. Владелец, получив карточку, производит оплату с ее помощью в пунктах обслуживания (торговых точках, и др.). При всем этом на каждую расходную операцию с карточного счета обязательно требуется разрешение банка (авторизация). Банк возмещает торговым точкам суммы расходных операций, и просроченной задолженности держателя карточки.

Предположим, что 50 клиентов банка воспользовались услугой кредитования по пластиковым картам. Эмиссия по карте равна 150 тыс. руб. Зная ставку кредитования (18%), рассчитаем сумму экономического эффекта:

50 * 150000 * 18% = 1350000 рублей.

При большом распространении данного кредитования по пластиковым картам банк получит прибыль в размере 7500000 руб.

Интенсивное привлечение клиентов малого и среднего бизнеса на кредитование.

3 мероприятие: Кредитование малого и среднего бизнеса — один из наиболее перспективных и востребованных банковских продуктов.

Рекомендация согласно привлечению клиентов малого и среднего бизнеса будет сконцентрировано на то, что бы как можно больше клиентов различных сегментов данного бизнеса на кредитование, как юридических лиц, так и индивидуальных предпринимателей.

ПАО «МДМ Банк» на сегодняшний день привлекает клиентов малого и среднего бизнеса, путём работы с собственными базами и своей маркетинговой деятельностью.

Проанализируем один из вариантов привлечения. При работы с базами служащие банка, привлекают одного клиента на подписание договора, при этом обзвонив и проработав 40-50 потенциальных клиентов. Один работник банка в день может совершить не более 100 звонков, из данного следует, что на кредит будут готовы 2 клиента в день (при этом на каждого клиента нужно будет потратить как минимум 30 минут) и в среднем за неделю такой работник может привлечь 10 клиентов (потратив минимум 5 часов на встречи), три работника банка привлекут 30 клиентов (минимум 15 часов).

Известно, что все режимы безопасности пройдут 6 человек, не всех может привлечь стандартные условия, получается 3 человек. И каждый из данных клиентов в среднем может взять кредит в размере 300 тысяч рублей (как предлагается в основных кредитных продуктах). Выходит, что три работника за неделю должны принести банку займы на сумму в размере: 3* 300 000 = 900 000 рублей.

Рекомендация по привлечению клиентов заключается в том, что бы банк выделил в работу один день, предпочтительней в конце недели (четверг или пятница), с целью интенсивного привлечения клиентов малого и среднего бизнеса. В этот день будут проводиться встречи между потенциальными (желающими кредитоваться) клиентами банка и работником банка. С целью, на прямом контакте с приглашёнными в гости бизнесменами, сделать не одно предложение по кредитованию, а ряд выгодных для предпринимателей предложений от которых будет тяжелее отказаться.

К примеру, предложим самое главное и важное предложение, которое предлагается в этот день, о предоставлении кредитного продукта на выгодных условиях напрямую для предпринимателей. Предложение о кредитовании простимулируем тем, что предприниматель при заключении договора в праве воспользоваться одним из ниже упомянутых бонусов сопутствующих кредитованию:

- Бесплатное открытие корпоративного счёта — возможность оплачивать выставленные счета и осуществлять контроль на различные денежные начисления, возможность банковского финансирования и использования других инвестиционно-банковских услуг.

- Бесплатное открытие дополнительного расчётного счёта

- Льготные условия при дальнейшем кредитовании по программе «Овердрафт».

- Бесплатную установка зарплатного проекта.

При этом банк в соглашении поднимет единовременную комиссию с 2% до 3%, подобным образом банк окупит собственные расходы понесённые за предоставление дополнительной услуги.

Таким образом, мы сможем привлечь до 20 человек за один день не только на кредитование, но ещё и на:

- Долгосрочные взаимоотношения с клиентом.

- Обслуживание в данном банке.

- Зарплатный проект.

- Дальнейшее кредитование как клиентов, которые обслуживаются в нашем банке, так и клиентов других банков.

Подобным предложением мы высвободим двум работникам 5 часов времени, которые они могли бы потратить на встречи с клиентами. Однако теперь эти 2 работника могут увеличить эффективность своей работы на 5 часов (2-3 клиента готовых кредитоваться), то есть в таком случае мы увеличиваем:

- Доходы банка.

- Эффективность работы.

- Производительность работы.

- И предоставим банку возможность долгосрочно получать доход с данных клиентов.

В банк придёт в среднем 40 человек за неделю для получения кредита, в соответствии статистики из них пройдут службу безопасности всего 6 человек. На данном этапе мы приобретаем займы в размере 6*300000 = 1 800 000 рублей.

Приведём все данные в таблицу:

Таблица 5 – Данные по привлечению клиентов

| Показатель | До | После |

| 1 | 2 | 3 |

| Число клиентов на рассмотрение (неделя) | 30 | 70 и выше |

| Выдано кредитов за неделю | 900 000 р. | ≥1 800 000 р. |

| Выдано кредитов за год | 46 800 000 | 93 600 000 |

| Ссудная задолженность | 212 325 435 | 259 125 435 |

| Процентный доход (под 18%) | 8 424 000 | 16 848 000 |

Отталкиваясь из всего упомянутого выше, можно отметить, что данным методом банк не только получит высокий доход, долгосрочных клиентов юридического лица, клиентов физического сектора и повысит свои темпы работы линией расширения данного штата и данного способа, но и выпустит в социум хорошую рекламу (так называемое «Сарафанное радио»).

3.2. ОЦЕНКА ЭФФЕКТИВНОСТИ АКТИВОВ С УЧЕТОМ РЕАЛИЗАЦИИ МЕРОПРИЯТИЙ

1 мероприятие: Развитие образовательного кредита.

Таблица 6 – Оценка эффективности активов при внедрении 1 мероприятия

| Показатель | До | После |

| Ссудная задолженность | 212 325 435 | 216 325 435 |

| Процентный доход | 26 804 763 | 27 544 763 |

| Ликвидность | 114,8 | 119,8 |

| Рентабельность | -0,45 | -0,44 |

Ссудная задолженность увеличится на 4 000 000 руб. (1,88%), это свидетельствует о положительном влиянии внедрения этого мероприятия.

Процентный доход от данного мероприятия повысится на 740 000 руб. (на 2,76%), что формирует стабильный источник дохода банка.

Увеличение текущей ликвидности банка до 119,8 показывает способность банка выполнять свои обязательства.

Рентабельность активов выросла незначительно, что говорит об эффективном применении мероприятия.

Кредитование физических лиц с помощью пластиковых карт.

Таблица 7 — Оценка эффективности активов при внедрении 2 мероприятия

| Показатель | До | После |

| Ссудная задолженность | 212 325 435 | 219 825 435 |

| Процентный доход | 26 804 763 | 28 154 763 |

| Ликвидность | 114,8 | 124,2 |

| Рентабельность | -0,45 | -0,43 |

Ссудная задолженность увеличится на 7 500 000 руб. (3,5%), это говорит о положительном влиянии внедрения мероприятия.

Процентный доход повысится на 1 350 000 руб. (на 5,04%), что формирует стабильный источник дохода банка.

Текущей ликвидность банка повысилась до 124,2 это говорит о способности банка выполнять свои обязательства.

Рентабельность активов увеличилась до -0,43, что говорит об эффективном применении мероприятия.

Мероприятие 3: Кредитование малого и среднего бизнеса — один из наиболее перспективных и востребованных банковских продуктов.

Таблица 8 — Оценка эффективности активов при внедрении 3 мероприятия

| Показатель | До | После |

| Ссудная задолженность | 212 325 435 | 259 125 435 |

| Процентный доход | 26 804 763 | 35 228 763 |

| Ликвидность | 114,8 | 173,5 |

| Рентабельность | -0,45 | -0,39 |

Ссудная задолженность увеличится на 46 800 000 руб. (22%), это говорит о положительном влиянии внедрения мероприятия.

Процентный доход повысится на 8 424 000 руб. (на 31,4%), что формирует стабильный источник дохода банка.

Текущей ликвидность банка повысилась до 173,5 это говорит о способности банка выполнять свои обязательства.

Рентабельность активов имеет тенденцию роста -0,39, что говорит об эффективном применении мероприятия.

ЗАКЛЮЧЕНИЕ

Подводя итоги данной дипломной работы, необходимо выделить, что активные операции — это операции, с помощью которых банки размещают имеющиеся в их распоряжении средства в целях получения требуемого дохода и обеспечения ликвидности.

Хотя главной целью коммерческого банка считается получение прибыли, они не могут инвестировать все средства только в высокодоходные операции (как, например, кредитование), так как при совершении активных операций такие банки одновременно должны обеспечивать своевременный возврат привлеченных средств их владельцам за счет поддержания определенного уровня ликвидности, разумно распределять риски по видам вложений, соблюдать различные законодательные нормы, предписания и указания органов банковского контроля, а также требования кредитной политики правительства.

Таким образом, управление активами подразумевает необходимость управления ликвидностью банка, доходностью его операций и всеми видами рисков, возникающих при работе на определенных финансовых рынках.

Доходность и ликвидность — два основополагающих принципа, которые отражают сущность активных операций, свойственных банку как коммерческому предприятию, использующему привлеченные средства.

В структуре активов российских коммерческих банков доминирующее положение занимают две основные статьи: ссудно-учетные операции и вложения в государственные ценные бумаги.

В последнее время коммерческие банки столкнулись с резким ростом конкуренции со стороны многочисленных кредитных учреждений, а также финансовые компании. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Основным видом активных операций коммерческого банка стало кредитование. Причем увеличился удельный вес краткосрочных кредитов.

ПАО «МДМ Банк» является крупным коммерческий банк, широко развивающийся в корпоративном кредитовании и в розничном бизнесе. Банк сохраняет устойчивые позиции в ТОП-30 крупнейших организаций банковского сектора РФ.

Банк к 2014 г. достиг значительного улучшения финансовых показателей, отразив умеренную прибыль, несмотря на ухудшение макроэкономической ситуации.

Рост общих активов за 2014 г. составил 23%. Основной акцент на кредитовании более крупных корпоративных клиентов, которые рассматриваются как более устойчивые в условиях ухудшения экономической ситуации.

Рост общего кредитного портфеля 16%. Кредитование сегментов розницы и МСБ было ограничено с целью контроля кредитных рисков, что привело к некоторому сокращению кредитных портфелей в рознице и МСБ во втором полугодии 2014 г.

Банк успешно показывает сохранение устойчивых позиций по фондированию и ликвидности, несмотря на значительную рыночную волатильность. Общий объем клиентского фондирования в 2014 г. вырос на 25%: сегмент розничного фондирования вырос на 36%, средства корпоративных клиентов выросли на 6%.

Также происходит улучшение «гранулярности» клиентского фондирования: доля общего клиентского фондирования, относящаяся к розничным клиентам выросла с 62% до 68%, при этом произошло дальнейшее снижение концентраций депозитов и доля средств 20 крупнейших вкладчиков на конец 2014 г. снизилась до 13,9% с 16,3% на конец 2013 г.

Наблюдается сохранение низкой зависимости от рыночного фондирования и устойчивой ликвидной позиции, на уровне лучше сопоставимых банков: показатель соотношения чистых кредитов к депозитам составил 81% и доля ликвидных активов от общих активов составила 32% на конец 2014 г.

Можно сделать вывод о том, что выработка конкретных схем активных операций предполагает гибкость, не шаблонность и оперативное реагирование на изменения в микро- и макросреде коммерческого банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации, утвержденная всенародным голосованием 12.12.1993. – М.: Ось-89, 2001.

- Гражданский кодекс Российской Федерации. Часть 1. Федеральный закон от 30.11.1994 № 51-ФЗ. – М.: Маркетинг, 1995.

- Инструкция ЦБ РФ от 16.01.2004 N 110-И;

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. от 20.04.2015 г.);

- Федеральный закон « О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (ред. от 29.12.2014)

- Приказ Банка России «О порядке регулирования деятельности кредитных организаций» от 30.01.1996 N 02-23 (ред. от 23.05.1997, с изм. от 01.10.1997);

- Архив ПАО «МДМ Банк» [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/about/information-disclosure/constitutive/arhiv/.

- Годовой отчет по результатам работы ПАО «МДМ Банк» за 2013 — 2014 гг. [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/ir/annual_reports/.

- Дивидендная политика ПАО «МДМ Банк» [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/about/information-disclosure/constitutive/dividends/.

- МДМ Банк признан «ИТ-ЛИДЕРОМ 2015» [Электронный ресурс]/Режим доступа: http://www.mdm.ru/surgut/press/news/2015-04/4325/.

- Положение об Общем собрании акционеров ПАО «МДМ Банк» [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/about/information-disclosure/constitutive/stockholders/.

- Правление ПАО «МДМ Банк» [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/about/corp-direction/management/.

- Комплаенс-контроль ПАО «МДМ Банк» [Электронный ресурс]/Режим доступа: http://www.mdm.ru/surgut/about/corp-direction/compliance/.

- О банке [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/about/. — Загл. с экрана.

- Положение о Правлении ПАО «МДМ Банк» [Электронный ресурс]/Режим доступа: http://www.mdm.ru/surgut/about/information-disclosure/constitutive/administration/.

- Положение о Совете директоров ПАО «МДМ Банк» [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/about/information-disclosure/constitutive/directors/.

- Устав ПАО «МДМ Банк» [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/about/information-disclosure/year-report/.

- Финансовые результаты по МФСО ПАО «МДМ Банк» за 2014 г. [Электронный ресурс] / Режим доступа: http://www.mdm.ru/surgut/ir/presentations/.

- Чувиков В.В., Иззука Т.Б. Бугхалтерский учет и анализ: учебник для бакалавров. — Дашков и К, 2015

- Матраева Л.В., Калинин Н.В., Денисов В.Н. Деньги. Банки. Кредит – Дашиков и К – 2015

- Фетисов В.Д., Фетисова Т.В. Финансы и кредит: учебное пособие – Юнити-Дана – 2012

- Тютюнник А.В., Турбанов А.В. Банковское дело – Финансы и статистика – 2015

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.