или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Организационно-экономическая характеристика предприятия

- 1.1. Организационная характеристика предприятия

- 1.2. Экономический экспресс анализ деятельности ООО СК «Аэроход»

- Глава 2. Теоретические постоянная основы бухгалтерского суммы учета расчетов организациях с персоналом по оплате оплата труда в коммерческой зарплаты организации

- 2.1. Нормативно-правовое регулирование нельзя учета и аудита финансовое расчетов с персоналом заработная по оплате труда

- 2.2. Оплата труда: принято виды, формы, проверку порядок начисления

- 2.3. Документальное оформление отпуска и порядок начислений премирование оплаты труда

- Глава 3. Организация среднемесячная бухгалтерского учета имеют расчетов с персоналом либо по оплате труда соответствии в ООО СК «Аэроход»

- 3.1. Синтетический период и аналитический учет программу расчетов с персоналом сотруднику по оплате труда

- 3.2. Учет деятельности удержаний из заработной суммы платы

- 3.3. Синтетический и аналитический следующий учет расчетов предприятия с бюджетом и внебюджетными аэроход фондами

- Глава 4. Организация рабочие внутреннего контроля особенностях по учету расчетов отработан с персоналом по оплате пример труда

- 4.1. Методика аудита пометкой расчетов с персоналом листком по оплате труда общественных в коммерческих организациях

- 4.2. Организация аудиторской повременной проверки ООО СК «Аэроход»

- Заключение

- Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Первое место деятельности каждой организации занимают труд и его результаты, поскольку именно с помощью рабочей силы создается прибавочный продукт. Поэтому так важно насколько рационально используются трудовые ресурсы, так как без необходимого штата квалифицированных сотрудников не может существовать и сама организация.

Основными задачами учёта труда и его оплаты является точный учёт личного состава, отработанного ими времени и объёма выполняемых работ; грамотное начисление оплаты труда и удержаний из неё; учёт расчётов с персоналом, бюджетом, органами социального страхования, фондами обязательного медицинского страхования и Пенсионным фондом Российской Федерации (далее — РФ); а так же контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления; правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства, обращения и на счета целевых источников.

Актуальность выбранной темы исследования объясняется зависимостью уровня жизни населения любой страны от величины заработной платы. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты) являются одними из наиболее актуальных как для работников, так и для работодателей. Учет оплаты труда работников является очень важной составной частью всего бухгалтерского учета, работы с сотрудниками и налоговых начислений. Важно не только правильно отразить расчеты по заработной плате в бухгалтерском учете, но и правильно рассчитать сумму, причитающуюся к выплате каждому работнику по всем основаниям, а также своевременно удержать из нее суммы обязательных или иных взносов.

Целью настоящей работы является изложение на примере конкретного предприятия учета и аудита расчетов с персоналом по заработной плате, освещение по мере необходимости теоретических вопросов, относящихся к проблеме, изучение законодательного регулирования соответствующих расчетов с персоналом по оплате труда.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить основные понятия, цели, задачи и объекты аудита и учета расчетов по оплате труда;

- рассмотреть основные нормативные документы, регламентирующие учет труда и заработной платы;

- изучить методику аудита начисления оплаты труда, а также порядка удержаний из заработной платы;

Учет труда и заработной платы должен обеспечить оперативный контроль за качеством и количеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Предметом исследования является учет и аудит расчетов с персоналом по заработной плате.

Объектом исследования является Общество с ограниченной ответственностью Судостроительная компания «Аэроход»

Основным видом деятельности является разработка, производство и продажа амфибийных судов на воздушной подушке (СВП).

Теоретической основой исследования послужили труды и научные разработки ведущих российских и зарубежных ученых по общим проблемам учета расчетов с персоналом по оплате труда.

Методологической основой исследования являются труды ведущих отечественных специалистов в области бухгалтерского учета , контроля и аудита

В качестве информационной базы для написания работы были использованы: законодательные и нормативные акты по бухгалтерскому учету, научная и учебная литература по бухгалтерскому учету и анализу, материалы периодических изданий, а также первичные документы, регистры синтетического и аналитического учета и формы отчетности

Глава 1. Организационно-экономическая характеристика предприятия

1.1. Организационная характеристика предприятия

Данная работа выполнена на примере Общества с ограниченной ответственностью (ООО) Судостроительная компания «Аэроход». ООО Судостроительная компания «Аэроход» является обществом с ограниченной ответственностью, учреждено на основании Гражданского кодекса Российской Федерации, Федерального закона РФ № 14-ФЗ от 08 февраля 1998 года «Об обществах с ограниченной ответственностью», иных нормативных актов Российской Федерации. ООО Судостроительная компания «Аэроход» является юридическим лицом.

Учредительным документом предприятия является Устав. Вопросы создания и деятельности общества, не урегулированные Уставом, регламентируются внутренними документами общества и законодательством РФ.

Основным видом деятельности данной организации является: продажа катеров на воздушной подушке А5 «Хивус-6», А8 «Хивус-10», а также запчастей и комплектующих к ним.

ООО Судостроительная компания «Аэроход» является коммерческой организацией, преследующей в качестве основной цели своей деятельности извлечение прибыли.

ООО Судостроительная компания «Аэроход» считается юридическим лицом с момента регистрации в налоговом органе Нижнего Новгорода от 15.07.2010г.

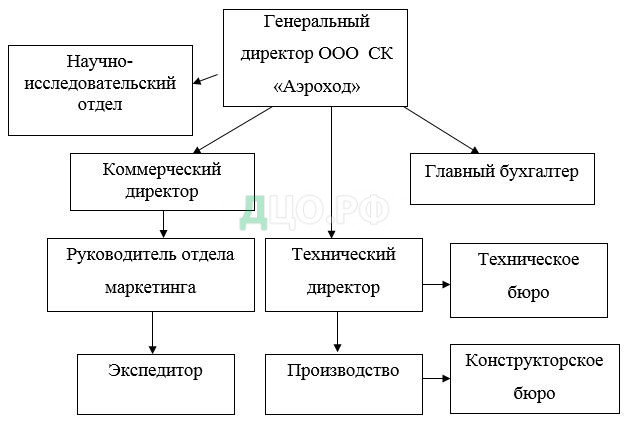

В рамках данной структуры директор без доверенности действует от имени общества, представляет его интересы в отношениях с гражданами и юридическими лицами. В пределах предоставленных ему прав директор открывает расчётные счета в кредитных учреждениях, заключает договора, выдаёт доверенности и издает приказы. Организационная структура управления ООО Судостроительная компания «Аэроход» отражена на рисунке 1.1.

Как видно из рисунка генеральному директору подчиняется научно-исследовательский отдел, технический директор. коммерческий директор и главный бухгалтер. При отсутствии Генерального директора, а также в иных случаях, когда Генеральный директор не может исполнять свои обязанности, его функции исполняет коммерческий директор.

Руководство текущей деятельностью ООО СК «Аэроход» осуществляется единоличным исполнительным органом – Генеральным директором, который имеет следующие полномочия:

- Без доверенности действует от имени организации, в том числе представляет его интересы и совершает сделки;

- Выдает доверенности на право представительства от имени организации, в том числе доверенности с правом передоверия;

- Имеет право первой подписи под финансовыми документами;

- Представляет интересы общества, как в РФ, так и за ее пределами;

- Исполняет решения общего собрания участников общества;

- Утверждает штатное расписание, заключает трудовые договоры с сотрудниками общества, издает приказы о назначении на должность работников общества, об их переводе и увольнении;

- Определяет организационную структуру организации;

- Подготавливает материалы, проекты и предложения по вопросам, выносимым, на рассмотрение Общего собрания участников;

- Открывает расчетный, валютный и другие счета организации в банковских учреждениях, заключает договоры и совершает иные сделки;

- Утверждает договорные тарифы на продукцию организации;

Все эти обязанности подтверждаются должностными инструкциями, которые подписывает каждый сотрудник при приеме на работу в соответствии с занимаемой должностью (заключение трудового договора).

Порядок найма и увольнения, формы и системы оплаты труда, продолжительность и порядок предоставления выходных дней, ежегодных дополнительных отпусков, минимум трудового участия и другие вопросы деятельности членов трудового коллектива регулируются законодательством РФ, трудовым договором (контрактом) или штатным расписанием, которое утверждает Генеральный директор. Сотрудники общества пользуются правами, предусмотренными трудовым законодательством РФ.

Согласно п.2 ст.6 Федерального закона «О бухгалтерском учете», бухгалтерский учет в ООО СК «Аэроход» осуществляется главным бухгалтером, принятым на работу по трудовому договору и состоящим в штате организации.

Форма ведения бухгалтерского учета – единая журнально-ордерная форма счетоводства с применением самостоятельно разработанных форм, содержащих соответствующие обязательные реквизиты, предусмотренные статьей 9 Федерального Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

1.2. Экономический экспресс анализ деятельности ООО СК «Аэроход»

Для эффективной работы предприятие должно быть обеспечено трудовыми ресурсами и рационально их использовать. «Трудовые ресурсы предприятия — это совокупность работников различных профессионально квалификационных групп, занятых на предприятии и входящих в его списочный состав» [19 стр181] Анализ эффективности использования трудовых ресурсов включает в себя:

- анализ обеспеченности предприятия трудовыми ресурсами;

- анализ движения трудовых ресурсов;

- анализ использования рабочего времени;

- анализ производительности труда;

- анализ оплаты труда.

Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью:

Таблица 1.1. Обеспеченность организации трудовыми ресурсами

| Категория работников | План | Факт | Процент обеспеченности |

| 1 | 2 | 3 | 4 |

| Среднесписочная численность производственного персонала | 102 | 103 | 100,9 |

| Служащие | 52 | 44 | 84,6 |

| В том числе рабочие | 50 | 59 | 118 |

| Из них: | |||

| Судосборщики | 35 | 42 | 120 |

| Вспомогательные рабочие | 15 | 17 | 113,3 |

Из данных таблицы 1.1 ясно что предприятие сверх обеспечено рабочими, но вот численность служащих меньше плановой на 15,4 %. Для полной картины обеспеченности предприятия трудовыми ресурсами, так же необходимо проанализировать качественный состав сотрудников по уровню квалификации. Квалификационный уровень работников во многом зависит от возраста, стажа, образования и т.д (табл. 1.2).

Таблица 1.2. Качественный состав трудовых ресурсов организации.

| Группа рабочих | Численность рабочих на конец года, чел. | Удельный вес, % | ||

| 2014 год | 2015 год | 2014 год | 2015 год | |

| 1 | 2 | 3 | 4 | 5 |

| По возрасту, лет | ||||

| До 20 | 0 | 0 | 0 | 0 |

| От 20 до 30 | 17 | 20 | 16,7 | 19,4 |

| От 30 до 40 | 8 | 14 | 7.8 | 13,6 |

| От 40 до 50 | 41 | 38 | 40,2 | 36,9 |

| От 50 до 60 | 27 | 23 | 26,5 | 22,3 |

| Старше 60 | 9 | 8 | 8.8 | 7,8 |

| Итого | 102 | 103 | 100 | 100 |

| По образованию | ||||

| Базовое | 0 | 0 | 0 | 0 |

| Среднее, среднее специальное | 54 | 52 | 52.9 | 50,5 |

| Высшее | 48 | 51 | 47,1 | 49,5 |

| Итого | 102 | 103 | 100 | 100 |

| По трудовому стажу, лет | ||||

| До 5 | 1 | 5 | 0,98 | 4,9 |

| От 5 до 10 | 16 | 19 | 15,72 | 18,4 |

| От 10 до 15 | 5 | 6 | 4,9 | 5,8 |

| От 15 до 20 | 44 | 42 | 43,1 | 40,8 |

| Свыше 20 | 36 | 31 | 35,3 | 30,1 |

| Итого | 102 | 103 | 100 | 100 |

Судя по качественному составу, за отчетный год предприятие стало принимать более молодых сотрудников, но с высшим образованием. Для того чтобы понять почему происходит изменение качественного состава трудовых ресурсов, необходимо провести анализ динамики движения рабочей силы (табл. 1.3).

Таблица 1.3. Данные о движении рабочей силы.

| Показатель | 2014 год | 2015 год |

| 1 | 2 | 3 |

| Численность промышленно производственного персонала на начало года | 87 | 102 |

| Принято на работу | 31 | 7 |

| Выбыло | 16 | 6 |

| В том числе: | ||

| — по собственному желанию | 15 | 6 |

| — уволено за нарушение трудовой дисциплины | 1 | 0 |

| Численность персонала на конец года | 102 | 103 |

| Среднесписочная численность персонала | 90 | 100 |

| Коэффициент оборота по приему работников | 34,4 | 0,07 |

| Коэффициент оборота по выбытию работников | 17,8 | 0,06 |

| Коэффициент текучести кадров | 17,8 | 0,06 |

| Коэффициент постоянства кадров | 0,78 | 0,96 |

| Коэффициент замещения | 0,17 | 0,01 |

Коэффициент оборота по приему работников (Кпр):

Кпр = Количество принятого персонала за отчетный период/среднесписочная численность персонала

Коэффициент оборота по выбытию работников (Кв):

Кв = Количество выбывшего персонала за отчетный период/ среднесписочная численность персонала

Коэффициент текучести кадров (Ктк)

Ктк = Количество уволившихся работников за отчетный период по собственному желанию и по инициативе администрации / среднесписочная численность персонала

Коэффициент постоянства кадров (Кпс):

Кпс = Количество работников проработавших весь год/ среднесписочная численность персонала

Коэффициент замещения (Кз):

Кз = ( Количество принятых – Количество выбывших)/ среднесписочная численность персонала

Из таблицы 1.3 видно, что текучесть кадров по сравнению с прошлым годом значительно снизилась, это говорит об экономической стабильности в организации. Так же это видно и по коэффициенту постоянства кадров.

Полноту использования персонала организации можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, каждому производственному подразделению и в целом по организации.(табл. 1.4)

Таблица 1.4. Использование трудовых ресурсов организации.

| Показатель | Значение показателя | Изменение | |

| 2014 год | 2015 год | ||

| 1 | 2 | 3 | 4 |

| Среднегодовая численность рабочих (ЧР) | 90 | 100 | +10 |

| Отработано дней одним рабочим за год (Д) | 215 | 211 | — 4 |

| Отработано часов одним рабочим за год (Ч) | 1698,5 | 1624,7 | — 73,8 |

| Ср. продолжительность рабочего дня (П), ч | 7,9 | 7,7 | — 0,2 |

| Общий фонд рабочего времени (ФРВ), чел.-ч | 152865 | 162470 | 9605 |

Фонд рабочего времени (ФРВ) зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня:

ФРВ = ЧР * Д * П.

В анализируемой организации фактический фонд рабочего времени больше планового на 9605ч. в том числе за счет изменения:

- численности рабочих

ДФРВчр = ДЧР*Дб*Пб = 10*215*7,9 = +16985ч

- количества отработанных дней одним рабочим

ДФРВд=ЧР*ДД *Пб = 100* (-4) *7,9 = — 3160ч

- продолжительности рабочего дня

ДФРВл = ЧР* Д*ДП = 100*211* (7,7 — 7,9) = -4220 ч. Как видно из приведенных данных, имеющиеся трудовые ресурсы организация использует недостаточно полно. Существенны и внутрисменные потери рабочего времени. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками ; больничными листами; прогулами, простоями и т.д.

Во многом на эффективность использования трудовых ресурсов влияет динамика использования трудовых ресурсов (табл.1.6)

Таблица 6. Динамика производительности труда ООО СК «Аэроход»

| Показатель | 2014 год | 2015 год | Изменение | |

| Абс. | % | |||

| 1 | 2 | 3 | 4 | 5 |

| Среднегодовая численность персонала | 90 | 100 | 10 | 11,1 |

| В том числе рабочих (ЧР) | 50 | 59 | 9 | 18 |

| Удельный вес рабочих в общей численности работников ,% | 55,6 | 59 | 3,4 | 6,1 |

| Отработано дней одним рабочим за год | 215 | 211 | -4 | -1,9 |

| Отработано часов всеми рабочими, ч | 84925 | 95857,3 | 10932,3 | 12,9 |

| Показатель | 2014 год | 2015 год | Изменение | |

| Абс. | % | |||

| Среднегодовая выработка одного работника, тыс. руб. | 2470 | 938 | -1532 | -62 |

| Выработка рабочего: | ||||

| среднегодовая, тыс. руб. | 4446 | 1590 | -2856 | -64,2 |

| среднедневная, руб. | 20,68 | 7,54 | -13,14 | -63,5 |

| среднечасовая, руб. | 2,6 | 0,98 | -1,62 | -62,3 |

Вывод: из таблицы 1.6 видим, что на предприятии ООО СК «Ароход» в 2015 году относительно 2014 года производительность труда упала более чем на половину, что негативно влияет на финансовое состояние организации.

Эффективность использования трудовых ресурсов и роста производительности труда тесно связано с оплатой труда. Чем больше рост производительности труда, тем больше должна быть и оплата. Анализ расходования средств на оплату труда имеет огромное значение. Для этого необходимо держать постоянный контроль над использованием фонда заработной платы (ФЗП), чтобы определить возможности его экономии за счет роста производительности труда. При анализе расходования фонда заработной платы, необходимо рассчитать абсолютное и относительное отклонение фактической его величины к плановой.

Абсолютное отклонение (ФЗП абс.) рассчитывается путем сравнения фактически использованных средств на оплату труда (ФЗП ф.) с плановым фондом заработной платы (ФЗП пл.) в целом по предприятию, производственным подразделениям, категориям работников:

ФЗП абс. = ФЗП ф. – ФЗП пл.

Так, как абсолютное отклонение определяется без учета степени выполнения плана по производству продукции, то о нем нельзя судить как об экономии или перерасходе фонда заработной платы.

Относительное отклонение (ФЗП отн.) находится как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции (услуг, работ).

ФЗП отн. = ФЗП ф. – ФЗП ск. (1)

ФЗП отн. = ФЗП ф. – (ФЗП пл. пер. * К вп. + ФЗП пл.пост), (2)

где ФЗП отн. – относительное отклонение по фонду зарплаты;

ФЗП ф. – фонд зарплаты фактический;

ФЗП ск. – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗП пл. и ФЗП пл.пост. – соответственно переменная и постоянная сумма планового фонда зарплаты;

К вп. – коэффициент выполнения плана по объему оказываемых услуг.

Показатели по заработной плате ООО СК «Аэроход» представлены в таблице 1.7.

Таблица 1.7. Динамика ФЗП на ООО СК «Аэроход»

| Показатель | 2014 год | 2015 год | Изменение | |

| Абс. | % | |||

| 1 | 2 | 3 | 4 | 5 |

| ФЗП, тыс. руб. | 1370 | 2130 | 760 | 55,5 |

| В том числе: | ||||

| Постоянная часть | 675 | 950 | 275 | 40,7 |

| Переменная часть | 695 | 1180 | 485 | 69,8 |

Вывод: из таблицы 7 видим, что в ООО СК «Аэроход» ФЗП в 2015 году увеличился более чем на половину, а объем производства продукции наоборот уменьшился более чем на половину. Это говорит на о том что в анализируемой организации более чем неэффективно используется ФЗП

Рассчитываем коэффициент выполнения плана по объему оказываемых услуг:

К вп. = 93828/222344= 0,42

Данный коэффициент показывает, на какую долю процента следует увеличить плановый ФЗП за каждый процент перевыполнения плана по объему оказываемых услуг.

При рассмотрении абсолютного и относительного отклонения по фонду оплаты труда получим следующее:

ФЗП абс. =2130–1370= 760тыс. руб.

ФЗП отн. = 2130 – (695* 0,42 +1370) = 468,1 тыс. руб.

Это значит, что в ООО СК «Аэроход» имеется относительный перерасход денежных средств в использовании фонда заработной платы в размере 468,1 тыс. руб. Далее необходимо определить факторы абсолютного и относительного отклонения по фонду заработной платы. Переменная часть ФЗП зависит от объема производства, его структуры, удельной трудоемкости и уровня среднечасовой оплаты труда, а постоянная часть ФЗП – от численности работников, количества отработанных дней одним работником в среднем за год (Д), средней продолжительности рабочего дня (П) и среднечасовой заработной платы (ЧЗП). Для анализа фонда заработной платы в ООО СК «Аэроход» представлены исходные данные в таблице 1.8.

Таблица 1.8. Исходные данные для анализа фонда заработной платы ООО СК «Аэроход»

| № п/п | Показатели | 2014г. | 2015г. | Изменение |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Среднегодовая численность работников (ЧР), чел. | 90 | 100 | +10 |

| 2. | Количество отработанных дней одним работником за год (Д) | 215 | 211 | -4 |

| 3. | Средняя продолжительность рабочего дня (П), час. | 7,9 | 7,7 | -0,2 |

| 4. | Среднечасовая зарплата одного работника, (ЧЗП) руб. | 91,8 | 131,7 | +39,9 |

| 5. | Фонд заработной платы (ФЗП), тыс. руб. | 1370 | 2130 | +760 |

Влияние факторов на фонд заработной платы рассчитаем методом цепных подстановок:

ФЗП = ЧР * Д * П * ЧЗП (3)

ФЗП (2014г.) = 90 * 215 * 7,9 * 91,8= 14033 тыс. руб.

ФЗП чр. = (100-90) * 215 * 7,9 * 91,8 = 1559 тыс. руб.

Это значит, что увеличение работников на 10 человек увеличило ФЗП на 1559 тыс. руб.

ФЗП д. = 100* (215-211) * 7,9 * 91,8 = -290 тыс. руб.

Это значит, что уменьшение отработанных дней работниками на 4, уменьшило ФЗП на 290 тыс. руб.

ФЗП п. = 100 * 211 * (7,9-7,7) * 91,8 = -387 тыс. руб.

Это значит, что уменьшение средней продолжительности рабочего дня на 0,2 ч., уменьшило ФЗП на 387 руб.

ФЗП чзп. = 100 *211 * 7,7 * (131,7-91,8) = 6482 тыс. руб.

Это значит, что увеличение среднечасовой зарплаты на 39,9 руб., увеличило ФЗП на 6482 тыс. руб.

ФЗП (2015г.) = 100 * 211 * 7,7 *131,7= 21397 тыс. руб.

В процессе анализа соответствия темпа роста средней заработной платы и производительности труда отметим, что для расширенного воспроизводства, получения прибыли и рентабельности необходимо, чтобы темп роста производительности труда опережал темп роста его оплаты. Несоблюдение данного принципа приводит к перерасходу фонда заработной платы, повышению себестоимости продукции (услуг, работ), а соответственно и уменьшению прибыли. Индекс (J зп) характеризует изменение среднего заработка работающих за определенный отрезок времени (год, день, час) и определяется отношением средней заработной платы за отчетный период (ЗП1) к средней заработной плате в базисном периоде (ЗП0):

J зп. = ФЗП 1 / ФЗП 0 = (2130:100) / (1370:90) = 1,4 (4)

Индекс производительности труда (J гв) рассчитывается аналогично:

J гв. = 93828/222344= 0,42

Таким образом, в ООО СК «Аэроход» темпы роста оплаты труда опережают темпы роста производительности труда.

Коэффициент опережения (Коп)

Коп= J зп / J гв = 1,4 \ 0,42 = 3,3 (5)

Для того, чтобы определить сумму экономии (-Э) или перерасхода (+Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты используют формулу:

+Эфзп= ФЗП ф * [(J зп — J гв) / J зп] (6)

Э фзп = 2130 * [(1,4 – 0,42) / 1,4] = + 1491 тыс. руб.

Мы видим, что здесь более низкие темпы роста производительности труда по сравнению с темпами роста оплаты труда, что способствует перерасходу фонда заработной платы в размере 1491 тыс. руб.

Из всего вышесказанного можно сделать вывод, что в анализируемой организации неэффективно используются трудовые ресурсы. При росте численности персонала производительность труда падает, а оплата труда при этом растет. Следовательно, для более эффективного использования трудовых ресурсов в ООО СК «Аэроход» необходимо увеличить производительность или снизить оплату труда.

Глава 2. Теоретические основы бухгалтерского учета расчетов с персоналом по оплате труда в коммерческой организации

2.1. Нормативно-правовое регулирование учета и аудита расчетов с персоналом по оплате труда

Труд является категорией не только экономической, но и политической, поскольку занятость населения, уровень его профессиональной подготовки и эффективность труда в жизни государства в целом и регионов в частности играют очень важную роль в развитии общества. В связи с чем, государство уделяет особое внимание правовым основам организации и оплаты труда. Существует большое количество законодательных актов и иных документов по вопросам труда и заработной платы.

Главный основополагающий законодательный документ нашей страны – Конституция Российской Федерации – имеет в своем составе статьи, посвященные труду в стране. В статье 34 говориться о том, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом деятельности. При этом не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию. Это есть констатация права на труд в любой разрешенной законом форме.

Статья 37 утверждает, что труд свободен. Каждый гражданин имеет право свободно распоряжаться своими трудовыми навыками и умениями, выбирать род деятельности или профессию в условиях, отвечающих требованиям безопасности и гигиены, причем оплата труда не может быть ниже установленного федеральным законом минимума. Работающему по трудовому договору в соответствии с федеральным закономгарантируется: продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск.

Статья 39 определяет виды социальной защиты граждан Российской Федерации: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Государственные пенсии и социальные пособия устанавливаются законом. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Основным законодательным документом по вопросам организации и оплаты труда является Трудовой Кодекс Российской Федерации (ТК РФ), принятый Государственной Думой 21 декабря 2001 года[1]. Основными задачами, которые решает трудовое законодательство являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений.

Трудовой кодекс устанавливает рамки условий труда и всемирную охрану трудовых прав работников. Соблюдение установленных в статьях ТК правил является обязательным для всех руководителей и работников в РФ независимо от форм собственности и вида деятельности. Нарушение любой статьи ТК РФ влечет за собой административную или уголовную ответственность.

Существуют и иные документы, касающиеся организации и оплаты труда. По характеру они делятся на правовые и экономические. К числу правовых относятся те статьи ,Гражданского кодекса Российской Федерации, которые касаются труда (существуют статьи Гражданского кодекса, которые так и называются – «оплата работ» или «цена работ» (ст. 735, 746, 781 и т.д.).

Налоговый кодекс Российской Федерации (часть вторая гл. 23, 24, статья 255 главы 25) регулирует взаимоотношения органихации с налоговыми органами: порядок расчетов по налогам, ставки налогов, а также права и обязанности налогоплательщиков и налоговых органов.

При организации учета труда и его оплаты применяются также следующие законодательные и нормативные документы:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждено приказом Минфина России от 29 июля 1998 г. № 34н (в редакции от 24.12.2010 г. с изменениями от 08.07.2016 г.);

- Постановление Правительства РФ от 24.12.2007 N 922 (ред. от 10.12.2016) «Об особенностях порядка исчисления средней заработной платы»

- Федеральный закон «О государственных пособиях гражданам, имеющих детей» от 19.05.1995 г. № 81-ФЗ (в редакции от 28.03.2017г.);

- «Перечень видов заработной платы и иного дохода, из которых производится удержания алиментов на несовершеннолетних детей», утвержденный постановлением Правительства РФ от 18 июля 1996 г. № 841 (в редакции от 09.04.2015 г.)

- Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 N 82-ФЗ (в редакции от 02.06.2016г.);

- и т.д.

В целях регулирования взаимоотношений между работодателем и работниками на предприятиях разрабатывают и принимают внутренние нормативные документы. К таким документам относятся: коллективный договор, трудовой договор (контракт), положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, штатное расписание и должностные инструкции.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.