или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- Введение

- Глава 1. Теоретические аспекты оплаты труда на предприятиях в современной экономике

- 1.1. Оплата труда: понятие, состав, функции и регулирование в современных условиях

- 1.2. Формы и системы оплаты труда: российская и зарубежная практика

- 1.3. Мотивация и стимулирование работников как часть политики оплаты труда на предприятиях

- Глава 2. Анализ состояния системы оплаты труда ООО «Промтехэнерго»

- 2.1. Краткая организационно-экономическая характеристика деятельности ООО Промтехэнерго

- 2.2. Характеристика и оценка действующей системы оплаты труда персонала

- 2.3. Анализ и оценка показателей эффективности системы оплаты труда на предприятии

- Глава 3. Направления совершенствования системы оплаты труда персонала ООО Промтехэнерго

- 3.1. Предложения по совершенствованию системы оплаты труда через материальную мотивацию

- 3.2. Разработка дополнительных видов материального вознаграждения

- 3.3. Разработка социальной программы

- 3.4. Оценка экономической эффективности мероприятий

- Заключение

- Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В современных экономических условиях вопросы организации и регулирования оплаты труда персонала, такие как выбор оптимальных систем и форм оплаты труда в организации, обеспечение ее соответствия специфике деятельности компании, повышение ее мотивирующей функции, рациональное расходование средств на оплату труда, имеют непреходящую актуальность и практическую значимость.

В условиях централизованной экономики, до того как началось формирование рыночных отношений в России, на уровне отдельных организаций и предприятий данные проблемы проявлялись не столь остро, поскольку единственным, по сути, работодателем выступало государство. Централизованно определялись и были обязательны к применению основные условия оплаты, централизованно утверждались обязательные к использованию тарифные сетки, устанавливались тарифные ставки и оклады для различных отраслей, профессий, должностей, расценки на те или иные виды работ, ограничивались максимальные размеры премий, доплат и надбавок.

В таких условиях размер фонда заработной платы зависел прежде всего от его достигнутого уровня и изменения численности работников, т.е. процветало планирование «от базы». Премиальные выплаты осуществлялись из фонда материального поощрения, который формировался по нормативу или проценту от фонда заработной платы.

Поскольку источником всех выплат был государственный бюджет, предприятия не имели стимулов к трудосбережению, повышению эффективности затрат на оплату труда. Напротив, как уже отмечалось, избыточная численность являлась фактором увеличения средств, выделяемых предприятию на заработную плату и премирование работников.

В свою очередь, невысока была и заинтересованность самих работников в улучшении индивидуальных трудовых результатов, так как максимальные размеры общего заработка ограничивались нормативными документами.

В плановой экономике отсутствовала открытая инфляция (хотя она присутствовала в латентной форме, проявляясь в остром и хроническом товарном дефиците). Стабильность розничных цен не давала оснований повышать тарифные ставки и оклады, в результате они не пересматривались десятилетиями. Соответственно, для того чтобы повышать заработную плату работникам и привлекать их на незанятые рабочие места, завышались трудозатраты, которые, исходя из норм, были необходимы для выполнения единицы работы. В результате применение таких ненапряженных норм времени приводило к перевыполнениям производственных заданий в огромном объеме — на 200, 300% и более, что порой преподносилось средствами массовой информации (СМИ) как «трудовые рекорды», хотя очевидно, что человек не может работать длительное время с интенсивностью труда, в два-три раза превосходящей физиологические нормы.

В свою очередь, следствием завышения нормированных трудозатрат являлись избыточная численность работников в различных структурных подразделениях, неэффективное использование персонала, низкий уровень заработной платы и «уравниловка» в оплате труда.

Нельзя упускать из виду политическую и идеологическую составляющие происходивших процессов. Декларировалось, что в отличие от капиталистического строя, основанного на эксплуатации работников собственниками средств производства, в условиях социализма человек работает на себя и на общество. Как один из множества собственников обобществленных на уровне государства средств производства он по определению заинтересован в их эффективном использовании. Желание больше заработать понималось как стяжательство. Провозглашался приоритет морального стимулирования труда. Вместе с тем реальность существенно отличалась от этих деклараций. «Как они нам платят, так мы и работаем», — такую фразу часто можно было услышать от самих работников.

На основании изложенного выше организацию оплаты труда в условиях плановой экономики можно охарактеризовать как затратную и не направленную на повышение эффективности трудовой деятельности.

Целью работы является изучение теоретических и практических аспектов оплаты труда персонала организации, а так же на основании проведенного анализа разработка направлений по совершенствованию системы оплаты труда персонала исследуемого предприятия.

Для достижения поставленной цели в работе необходимо решить ряд задач:

- рассмотреть понятие, состав оплаты труда в современных условиях;

- выделить и охарактеризовать формы и системы оплаты труда в российской и зарубежной практике;

- рассмотреть мотивацию и стимулирование работников как части политики оплаты труда на предприятиях;

- представить краткую организационно-экономическую характеристику деятельности ООО Промтехэнерго;

- охарактеризовать и дать оценку действующей системе оплаты труда персонала;

- проанализировать показатели эффективности системы оплаты труда на предприятии;

- разработать практические направления по совершенствованию системы оплаты труда персонала ООО Промтехэнерго.

Объект исследования – ООО Промтехэнерго.

Предмет исследование – система оплаты труда персонала на ООО Промтехэнерго и выявление путей ее совершенствования.

Для реализации поставленных задач будут использоваться следующие методы:

- табличный метод подсчета структурных изменений в составе показателей;

- метод цепных подстановок, позволяющий определить влияние каждого фактора на величину исследуемого показателя в отдельности;

- графический метод, наглядно и доходчиво выражающий развитие изучаемого явления.

Теоретической и методологической основой исследования послужили труды ведущих отечественных и зарубежных ученых в области экономики труда, в частности, оплаты и стимулирования труда работников предприятий.

Для написания выпускной квалификационной работы были использованы следующие источники информации: нормативные и методические материалы, статистические материалы Росстата, материалы научно-практических конференций, публикации в периодической печати, информация сети Интернет, а также эмпирические данные, собранные автором на отечественных промышленных предприятиях различных отраслей.

В соответствии с поставленной целью и задачами структура работы состоит из введения, трех глав, заключения и списка использованной литературы.

Практическая значимость выпускной квалификационной работы заключается в выводах, которые помогут предприятиям улучшить систему оплаты труда сотрудников.

Глава 1. Теоретические аспекты оплаты труда на предприятиях в современной экономике

1.1. Оплата труда: понятие, состав, функции и регулирование в современных условиях

Понятие «заработная плата» применяется по отношению к лицам, работающим по найму и получающим за свою трудовую деятельность вознаграждение в оговоренном ранее размере. Согласно ст. 129 ТК РФ заработная плата — это вознаграждение за труд в зависимости от квалификации работника [38. С.193-206].

Понятие «оплата труда» выступает более широким по отношению к понятию «заработная плата», поскольку включает всю систему отношений, характеризующих установление и осуществление работодателем выплат наемным работникам за выполнение трудовых функций в соответствии с законами, коллективными договорами, локальными нормативными актами, трудовыми договорами [6. С.34-38].

Заработная плата может рассматриваться как экономическая и юридическая категория. Как экономическая категория заработная плата анализируется с трех сторон: на микроуровне — применительно к наемному работнику и к работодателю, а также на макроуровне (табл. 1.1).

Таким образом, уровень и динамика заработной платы в условиях рыночной экономики выступают точкой соприкосновения экономических интересов основных экономических субъектов: наемного работника, работодателя и государства.

Как юридическая категория заработная плата раскрывает права и обязанности участников трудовых правоотношений по поводу оплаты труда. Так, основной признак персонала предприятия или организации заключается в наличии его трудовых взаимоотношений с работодателем [27. С.67].

Таблица 1.1. Характеристики заработной платы как экономической категории

| Характеристика заработной платы | Уровни экономики | ||

| микроуровень | макроуровень | ||

| наемный работник | работодатель | государство | |

| Сущность | Элемент личного дохода, форма экономической реализации права собственности на принадлежащий работнику ресурс — труд | Элемент издержек производства | Доход фактора труда в системе факторного распределения национального дохода |

| Содержание экономических интересов | Увеличение заработной платы как основной части дохода (работник помимо заработной платы может получать доходы в иной форме: социальные трансферты, инвестиции денежных средств в ценные бумаги, доходы от сдачи в аренду или продажи принадлежащего ему имущества) | Снижение удельных (на единицу, рубль продукции,рубль выручки или прибыли) издержек на заработную плату | Заработная плата формирует платежеспособный спрос работающих но найму на потребительские товары и услуги: избыточное повышение денежной заработной платы — фактор инфляции, низкий уровень реальной заработной платы ведет к недостаточному совокупному спросу в экономике, что сдерживает экономический рост |

| Проявление экономических интересов | Совершенствование количественных и качественных характеристик трудовой деятельности, повышение квалификации и переподготовка, построение трудовой карьеры, выдвижение работником дополнительных требований по оплате труда, межотраслевые и межрегиональные трудовые перемещения в поисках более выгодных условий найма | Стремление к повышению эффективности использования имеющихся трудовых ресурсов, внедрение трудосберегающих и трудозамещающих технологий,отбор более квалифицированных и мотивированных работников | Государственное регулирование заработной платы (установление минимального размера оплаты труда, индексация заработной платы при росте потребительских цен, утверждение размера, порядка начисления и расчета пенсий и пособий, определение порядка оплаты груда работников бюджетных учреждений, контроль валютных курсов, налоговые льготы и Т.Д.) |

Обычно эти взаимоотношения оформлены трудовым договором, хотя возможен вариант отсутствия формального юридического оформления найма. В таком случае работники лишаются гарантий соблюдения по отношению к ним норм трудового законодательства [27. С.67].

Работодатель и наемный работник, достигая договоренности о размере, формах и других условиях оплаты труда, действуют в собственных интересах. Вместе с тем их возможности ограничены действующим трудовым законодательством, локальными нормативными актами, действующими в сфере оплаты труда, коллективными договорами и другими документами [38. С.193-206].

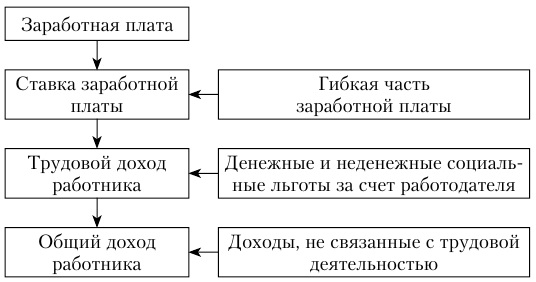

Общий доход работника составляют его трудовой и «нетрудовой» доходы (рис. 1.1).

Трудовой доход включает заработную плату, а также денежные и неденежные социальные льготы и выплаты за счет работодателя (страхование, медицинское обслуживание, оплата питания, услуг связи, транспорта, материальная помощь, оплачиваемые дополнительные отпуска, дополнительное пенсионное страхование). У человека также могут быть доходы, не связанные с трудовой деятельностью (социальные трансферты, доходы по вкладам, дивиденды по акциям, доходы от сдачи в аренду или продажи личной собственности). В свою очередь, заработная плата состоит из двух основных составляющих: гарантированной (условно-постоянной) и гибкой (переменной). Гарантированную часть заработной платы получает каждый работник при условии качественного выполнения трудовых функций и отработке нормативного рабочего времени [6. С.34-38].

Поскольку ставка заработной платы не учитывает индивидуальный вклад работника, его способности, компетенции, личностные качества, особые условия и режимы работы, в структуре заработной платы выделяют переменную часть, отражающую различия в условиях труда и индивидуальных результатах (надбавки, доплаты, премии) и выполняющую стимулирующий или компенсирующий характер [27. С.68].

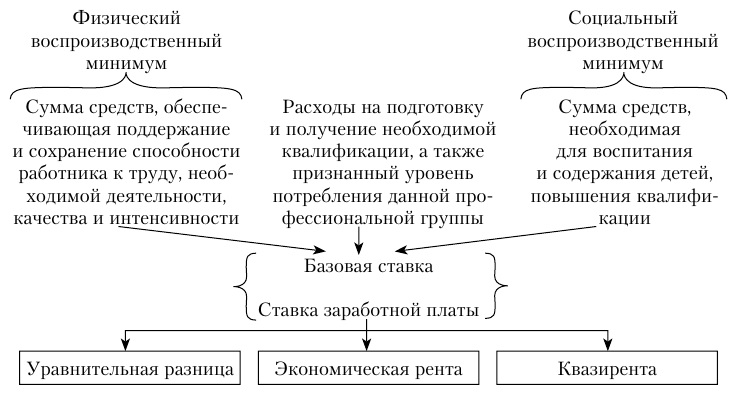

Ставка заработной платы, которая является основой заработной платы, — это рыночная цена единицы ресурса труда определенных качественных характеристик в единицу времени. Рассмотрим, какие элементы выделяются в структуре ставки заработной платы (рис. 1.2).

- Физический воспроизводственный минимум позволяет удовлетворять первичные физиологические потребности работника, сохранять и поддерживать его способность к труду необходимого качества, интенсивности и длительности.

- Социальный воспроизводственный минимум дает возможность удовлетворять вторичные социальные потребности и является основой расширенного воспроизводства рабочей силы (повышение квалификации, содержание и воспитание детей).

- Базовая ставка помимо рассмотренных элементов включает расходы на подготовку рабочей силы и обеспечение общественно-признанного сложившегося уровня потребления определенной профессиональной группы. В ставку заработной платы также в отдельных случаях включают еще некоторые элементы.

- Уравнительная разница — это денежная компенсация непривлекательности и непрестижности определенных сфер приложения труда.

- Экономическая рента — это повышение ставки в качестве платы за редкость, уникальность данного ресурса труда (например, особые физические, интеллектуальные, управленческие качества).

- Квазирента («непрочная», «нестабильная») — это увеличение ставки, вызванное временной недостаточностью предложения ресурса труда данного качества (например, специалисты особой квалификации).

Если происходит увеличение заработной платы, то это не значит, что повысилось материальное благосостояние работников за счет того, что за аналогичный период времени могли значительно увеличится цены на товары, работы и услуги или же повысится налоговые удержания из заработной платы.

Выделяют следующие основные функции заработной платы:

- Стимулирующая. Реализация этой функции заработной платы необходима, прежде всего, для руководства предприятия. Оно заинтересовано в том, чтобы побуждать подчиненных к активному и эффективному труду, к отдаче по максимуму. С этой целью размер зарплаты устанавливают в зависимости от результатов работы каждого в отдельности. Чем больше разрыв между личным вкладом сотрудника и оплатой его труда, тем быстрее гаснет его инициатива и усилия.

- Воспроизводственная. Значение этой функции заработной платы заключается в поддержке и даже улучшении условий жизни сотрудника. Она обусловлена тем, что каждый человек должен иметь возможность приобретать самые необходимые предметы, растить своих детей, давать им образование, то есть готовить трудовые ресурсы на будущее. Он должен время от времени отдыхать, чтобы длительно поддерживать работоспособность. Также у подчиненных должна быть возможность повышать уровень своей культуры.

- Статусная. Реализация этой функции заработной платы заключается в повышении статуса человека в соответствии с повышением оценки его труда в денежном эквиваленте. Главный показатель статуса – размер материального вознаграждения. О справедливости оплаты человек может судить, сопоставляя ее количество со своими вложенными усилиями.

- Регулирующая. Эта функция влияет на соотношение между предложением и спросом на рынке труда. Она помогает установить баланс между индивидами, стремящимися к очень большой оплате, и работодателями, которые все же не могут платить много, так как их предприятие станет совершенно нерентабельным. С этой целью и осуществляется дифференциация зарплаты по группам сотрудников.

- Социальная. Эта функция, как правило, продолжает и дополняет воспроизводственную. Это значит, что заработная плата должна не только помогать восполнению рабочей силы, а и давать возможность сотрудникам пользоваться основными социальными благами: воспитанием детей, образованием, отдыхом, лечением, денежным обеспечением после выхода на пенсию.

- Производственно-долевая. Эта функция влияет на то, в какой мере участвует живой труд в формировании цены на услуги и товары, и какова его доля в издержках и производства, и на рабочую силу. Она немаловажна. От нее зависит дешевизна рабочей силы или ее дороговизна на рынке труда, ее способность конкурировать. При этом строго соблюдаются низшие и высшие пределы установленной стоимости. В производственно-долевой функции через систему окладов, премий, надбавок, через порядок их начисления реализуются все предыдущие функции заработной платы.

Итак, заработная плата многофункциональна. Все присущие ей функции представляют неразрывное единство и лишь в совокупности позволяют правильно понять ее сущность и содержание, противоречия и проблемы, возникающие в процессе совершенствования организации оплаты труда.

Для регулирования заработной платы государство использует меры директивного (прямого) и индикативного (косвенного) регулирования заработной платы.

Директивное воздействие государства включает:

- Установление минимального размера оплаты труда (МРОТ);

- Установление максимального и минимального размера надбавки к заработной плате;

- Установление порядка индексации заработной плате;

- Определение порядка оплаты труда работников федеральных государственных учреждений, работников государственных учреждений субъектов РФ и муниципальных образований.

Индикативное воздействие государства включает:

- Контроль инфляции, эмиссии денежных средств и валютного курса;

- Установление ставок налогообложения для физических и юридических лиц;

- Разработка тарифно-квалификационных справочников для конкретных видов деятельности.

Государство имеет право прямо регулировать заработную плату только на предприятиях и в учреждениях, которые к нему относятся, в остальных случаях, государство оказывает индикативное воздействие. В частном секторе заработная плата определяется на рыночной основе, в зависимости от производительности труда и соотношения между спросом и ее предложением на рабочую силу.

1.2. Формы и системы оплаты труда: российская и зарубежная практика

Для оплаты труда на предприятиях используется основная и дополнительная оплата. Основная оплата начисляется работникам за фактически отработанное рабочее время, за конкретную работу, выполненную по заранее оговоренным расценкам или в соответствии с тарифной ставкой или окладом [38. С.193-206].

Дополнительная оплата — это выплаты за неотработанное время, но предусмотренные взаимным договором между работником и работодателем. К ним относятся оплата очередного отпуска, выходного пособия в случае увольнения, льготных часов подростков, перерывов кормящих матерей и т.д.

Для оплаты труда работников, занятых в производственном процессе, используют повременную и сдельную формы оплаты труда.

Повременная оплата предусматривает оплату определенного рабочего времени, проведенного работником на рабочем месте и не зависит от объема и количества выполненной им работы [27. С.71].

Повременная работа, в свою очередь, может быть простой повременной и повременно-премиальной. Размер простой повременной оплаты может зависеть от времени, фактически проведенным сотрудником на рабочем месте либо от уровня его квалификации. Повременно-премиальная оплата предусматривает дополнительное вознаграждение работника за качество выполняемой работы, срочность заказа и другие условия [6. С.34-38].

Простая повременная оплата труда оплата производится за определенное количество отработанного времени независимо от количества выполненных работ [23. С. 32–37]:

Зпрост. повр. = Тс × tф, руб., (1.1)

где Зпрост.повр. – заработная плата простая повременная;

Тс – тприфная ставка;

tф – фактически отработанное время.

Повременно-премиальная оплата труда — оплата не только отработанного времени по тарифу, но и премии за качество работы:

Зповр-прем. = Тс × tф + Пр, руб. (1.2)

где Зповр-прем. – заработная плата повременно-премиальная;

Тс – тарифная ставка;

tф – фактически отработанное время;

Пр – премия.

Окладная оплата труда — при такой форме в зависимости от квалификации и выполненной работы каждый раз устанавливается оклад:

Зоклад. = Оклад, руб. (1.3)

где Зоклад. – заработная плата окладная.

Контрактная оплата труда — зарплата оговаривается в контракте:

Зконтр. = ∑по контракту, руб. (1.4)

где Зконтр. – заработная плата контрактная;

∑по контракту – сумма по контракту.

Сдельная оплата работы используется при оплате конкретного объема выполненной работы по установленным сдельным расценкам при условии соответствия результатов работы оговоренному количеству и качеству. Сдельная оплата бывает сдельно-премиальная, аккордная, сдельно-прогрессивная и косвенно-сдельная [27. С.72].

Прямая сдельная оплата учитывает количество выполненных работ или изготовленной продукции, осуществляется она по расценкам, которые зависят от квалификации работников.

Заработок по такой форме оплаты рассчитывается следующим образом:

Зпр.сд. = Ред. × В, (1.5)

где Зпр.сд. – заработная плата прямая сдельная;

Ред. – расценка за единицу продукции;

В – выпуск.

Ред. = Тс × Нвр, (1.6)

где Ред. – расценка за единицу продукции;

Тс — тарифная ставка;

Нвр — норма времени.

Таким образом

Зпр.сд. = Тс х Нвр × В, руб. (1.7)

Сдельно-премиальная оплата предусматривает премию за качественно выполненную работу, а также за перевыполнение плана [23. С. 32–37]:

Зсд-прем. = Ред. × В + Премия, руб. (1.8)

где Зсд-прем. – заработная плата сдельно-премиальная;

Ред. – расценка за единицу продукции;

В – выпуск.

Сдельно-прогрессивная система оплаты предусматривает дополнительную оплату продукции, изготовленной сверх плана или нормы. Обычно для оплаты сверхплановой продукции используют повышенные расценки [23. С. 32–37]:

Зсд-прогр. = Ред. × Вн + (Р1 × В) + (Р2 × В), руб., (1.9)

где Зсд-прогр. – заработная плата сдельно-прогрессивная;

Ред. – расценка за единицу продукции;

Вн — выпуск по норме;

Р1, Р2 — прогрессивные расценки, если выпуск больше нормы;

В – выпуск.

Косвенно-сдельная система оплаты труда применяется для оплаты работы наладчиков и другого персонала, от которого зависит бесперебойная работа технологического оборудования. Осуществляется она по сдельным расценкам и может учитывать дополнительную оплату сверхурочной или сверхнормативной работы [23. С. 32–37]:

Зкосв-сд. = Ред. × Вф + Премия, руб., (1.10)

где Зкосв-сд. – заработная плата косвенно-сдельная;

Ред. – расценка за единицу продукции;

Вф — фактическая выработка.

Аккордная система оплаты труда используется для оплаты общего объема работы, а не отдельных ее этапов или конкретных изделий. Она может предусматривать премирование за сокращение сроков исполнения работы. Такая система характерна для оплаты труда строительных бригад или на автотранспорте [23. С. 32–37]:

Заккорд-сд. = Рна весь объем работ , руб. (1.11)

где Заккорд-сд. – заработная плата аккордная;

Рна весь объем работ – расценки на весь объем работ.

Коллективно-сдельная оплата труда — при ней заработная плата определяется на весь коллектив и распределяется по решению коллектива. Заработок одного работника зависит от эффективной деятельности всего коллектива [23. С. 32–37]:

Зколлект-сд. = Ркол. × Вф + Премия, руб., (1.12)

где Зколлект-сд. – заработная плата коллективно-сдельная;

Ркол. — расценка по коллективу;

Вф — фактическая выработка.

Оплата труда в процентах от выручки — при ней заработок зависит от объема реализации продукции предприятием [23. С. 32–37]:

З% выр. = Об.реал. × % платы, руб. (1.13)

где З% выр. – заработная плата в процентах от выручки;

Об.реал. – объем реализации;

% платы – процент платы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.