или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3.2.Стандартная процедура получения ипотечного кредита

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

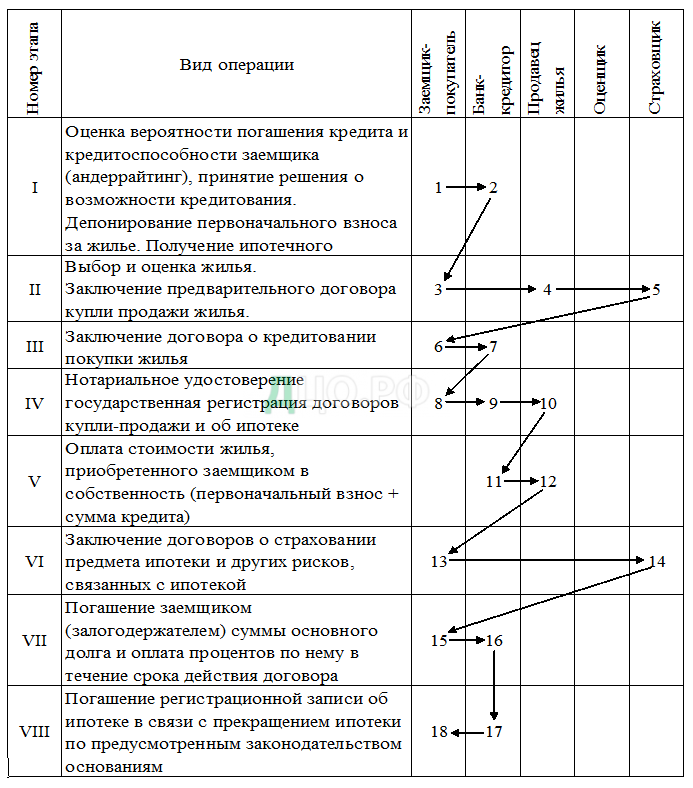

В процессе оформления ипотечного кредита и его обслуживания выполняются следующие действия участников ипотечной программы:

1-2. Отношения «потенциальный клиент – банк – кредитор».

Потенциальный заемщик обращается к кредитору за получением ипотечного жилищного кредита на приобретение квартиры, которая подобрана им самим на первичном или вторичном рынках жилья или может быть ему предложена к покупке в рамках реализации той или иной программы (проекта). При обращении в банк его кредитный работник предлагает претенденту в заемщики заполнить анкету и написать заявление.

В выполнении операции по кредитованию физических лиц в банке принимает участие значительное количество подразделений: юридическая служба, служба безопасности, отдел бухучета, при необходимости валютный отдел, отдел ценных бумаг, отдел жилищного строительства и залоговых операций. Также для участия в выполнении операции по кредитованию при необходимости привлекаются, как правило, дочерние организации соответствующего кредитного учреждения, имеющие лицензию на риэлтерскую деятельность (совершение операций с недвижимостью). Этот перечень наглядно свидетельствует, насколько сложна и ответственна процедура андеррайтинга, поэтому банк изначально стремиться получить как можно более полную первичную информацию о будущем заемщике, а также о поручителе. Поскольку в качестве дополнительного обеспечения банк с охотой принимает: поручительства граждан РФ, имеющих постоянный источник дохода; поручительства платежеспособных предприятий и организаций — преимущественно клиентов данного банка.

Сведения, содержащиеся в анкете заемщика (поручителя), служат базовой информацией для проведения объективной оценки платежеспособности названных субъектов и поэтому в определенной мере отражают технологию проведения такого рода исследования, которое проводится с большой степенью детализации многих вопросов, даже носящих частный характер. Заемщик (поручитель) должен быть готов предоставить исчерпывающую и правдивую информацию при ответах на вопросы, поставленные кредитором.

Если по результатам андеррайтинга будет установлено, что заявитель платежеспособен и соответствует критериям и стандартам, предъявляемым банком к заемщику для получения ипотечного кредита, банк выражает согласие по предоставлению кредита.

В подтверждение своих серьезных намерений по покупке жилья, а также в дополнительное подтверждение своей платежеспособности, заемщик обязан внести в банк на депонент авансовый платеж в обусловленном стандартном размере, который будет затем приплюсован к сумме кредита при оплате продавцу жилья стоимости купленной квартиры.

Банк может заемщику выдать ипотечный сертификат, если его наличие предусмотрено в соответствующей схеме кредитования. Данный документ является подтверждением обязательств банка о том, что заемщику может быть предоставлен целевой ипотечный кредит на указанную в сертификате сумму.

3-5. Отношения «клиент – продавец жилья – оценщик».

Потенциальный заемщик через обращение непосредственно к продавцу интересующего его жилья или через посредника (риэлтора) выбирает подходящий объект недвижимости для последующей покупки.

Оценочная стоимость объекта недвижимости может устанавливаться на основании:

- экспертного заключения банка-кредитора по вопросам недвижимости или дочернего предприятия банка, имеющего лицензию на оценочную деятельность;

- отчета об оценки объекта недвижимости (предмета ипотеки), выполненного независимой профессиональной организацией, осуществляющей оценочную деятельность.

6-7. Отношения «клиент – банк – кредитор».

Клиент обращается в банк и предоставляет предварительный договор купли-продажи жилья, а также другие документы, обязательность предоставления которых предусмотрена регламентом банка в случае получения ипотечного кредита. После этого банк рассматривает заявление на получение кредита (как правило, его форма формализована) и самостоятельно принимает решение о выдаче кредита (с оформлением всех необходимых кредитных документов: кредитного договора, графика погашения кредита, срочного обязательства, договора об ипотеке, договора поручительства и др.).

8-10. Отношения «клиент – банк – продавец жилья – нотариус – регистратор».

Клиент оформляет покупку квартиры у продавца жилья, заключая с ним договор купли-продажи квартиры. Поскольку приобретение квартиры происходит, в том числе, и на заемные средства, то на данной стадии клиент становится полноправным клиентом, т.к. в качестве следующего шага банк и заемщик у нотариуса удостоверяют договор об ипотеке.

Затем в учреждении юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним регистрируется:

- переход права собственности на квартиру (покупатель становиться ее полноправным владельцем и вселяется в нее);

- ипотека (залог) жилья, выступающего в качестве обеспечения возврата кредита.

11-12. Отношения «банк – продавец жилья».

Банк выплачивает продавцу квартиры ее стоимость по договору купли-продажи (авансовый платеж + сумма кредита).

13-14. Отношения «клиент – страховщик – банк».

Статья 31 ФЗ «об ипотеке» предусматривает, что страхование имущества, заложенного по договору об ипотеке, осуществляется страхователем, которым является клиент. Он обязан страховать за свой счет имущество в полной стоимости от рисков утраты и повреждения. При заключении договора страхования клиент назначает банк выгодоприобретателем, с вытекающими из этого статуса правами и обязанностями.

15-16. Отношение «клиент – банк – кредитор».

Клиент погашает суммы основного долга и процентов по нему в течение срока действия кредитного договора.

17-18. Отношения «банк – кредитор – клиент».

Погашение регистрационной записи об ипотеке в связи с прекращением ипотеки по предусмотренным законодательством основаниям. Указанная выше процедура ипотечного жилищного кредитования может комбинироваться:

- с продажей старого жилья для приобретения нового;

- с получением краткосрочного кредита для первоначального взноса при покупке квартиры под залог уже имеющегося жилья;

- с другими методами финансирования покупки жилья.

Схема предоставления и обслуживания жилищного ипотечного кредита отражена в табл. 3.1.

Табл. 3.1 — Схема предоставления и обслуживания жилищного ипотечного кредита

3.3. Расчет параметров ипотечного кредита

Существует целый ряд параметров ипотечного кредита: это и его размер, срок, процентная ставка, размер первоначального взноса, санкции за досрочное погашение, комиссия и т.д. Всего насчитывается до 60 параметров ипотечного кредита. И все они далеко не равноценны.

Многие операционные сборы (за рассмотрение заявки, аренду ячейки) носят разовый характер и в общем совершенно незначительны. Другие (санкции за досрочное погашение, снятие залога с имеющейся недвижимости) действуют ограниченное время. Третьи сопровождают кредит в течение всего срока. Например, комиссию за обслуживание счета можно смело приплюсовать к процентной ставке.

Когда заемщик обращается в банк, он обращает внимание на процентную ставку, называемую банком, но процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия за выдачу кредита, где-то — за ведение ссудного счета. Для того, чтобы их учесть используется эффективная процентная ставка, с ее помощью можно объективно сравнить выгодность того или иного кредита. Эффективная процентная ставка (ЭПЦ) представляет собой полную сумму платежей за пользование кредитными средствами банка, распределенную на весь период действия кредитного договора. Определяется эффективная процентная ставка расчетным путем и включает в себя, кроме номинальной процентной ставки, декларируемой кредитором, все сопутствующие затраты на оформление и обслуживание кредита. Для вычисления эффективной ставки сначала подсчитывается суммарный долг (размер кредита с учетом всех комиссий и страховых платежей), далее рассчитывается условный ежемесячный платеж, который определяется исходя из предположения, что банк выдает сумму рассчитанного суммарного долга под указанные им проценты и на указанный срок.

Но на сегодняшний день, согласно законодательству, в расчет эффективной процентной ставки в обязательном порядке включаются следующие платежи по обслуживанию ссуды, размеры и сроки уплаты которых известны на момент заключения кредитного договора:

- по погашению основного долга по ссуде;

- по уплате процентов по ссуде;

- сборы (комиссии) за рассмотрение заявки по ссуде (оформление ссуды);

- комиссии за выдачу и сопровождение ссуды;

- комиссии за открытие, ведение ссудного счета;

- комиссии за расчетное и операционное обслуживание;

- услуги по государственной регистрации и (или) оценке передаваемого в залог имущества;

- услуги по страхованию жизни заемщика, ответственности заемщика, предмета залога и др.

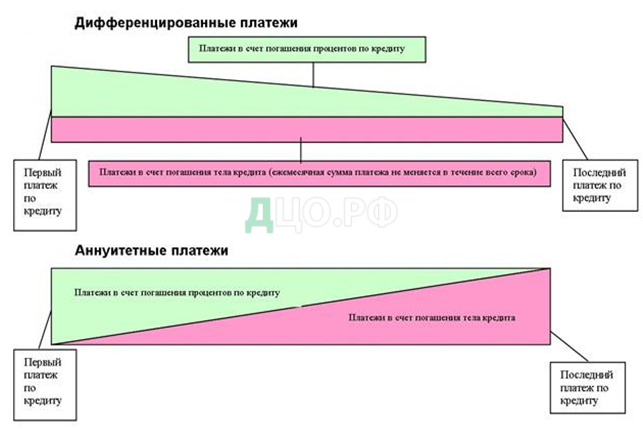

Ставка кредита — наиболее яркий показатель, далеко не самый важный критерий стоимости кредита, точнее не единственный. Минимальные (по сравнению с другими) проценты одного из банков сразу привлекают к себе внимание, и парализует попытки глубже разобраться в программах. В то же время от внимания заемщика часто ускользает такой важный показатель, как тип погашения — аннуитетными (равными) и дифференцированными (уменьшающимися) платежами.

Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга. А значит, заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

Аннуитетный платеж — это ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и часть основного долга. Аннуитетные платежи применяются практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета удобен для клиента и выгоден для кредитующей организации. При аннуитетных платежах банк получает несколько более высокий доход по процентам, а для клиента этот вид расчетов более удобен и понятен: ежемесячно заемщик выплачивает одну и ту же сумму в счет погашения кредита и может, исходя из этого, рассчитывать свой бюджет вплоть до окончания платежей.

Структуру такого платежа в начале периода погашения составляют в основном проценты по кредиту и только малую часть – тело кредита (та сумма, которую клиент получил фактически). Через какое-то время эта пропорция выравнивается, и к концу периода погашения выплачивается практически только основной долг.

Кредитор устанавливает:

- максимальную величину основной суммы кредита в процентах от стоимости собственности

- срок кредита (обычно предусматривается штраф за досрочное погашение, в процентах от оставшейся суммы долга);

- процентную ставку, исходя из преобладающих на рынке условий.

В Нижнем Новгороде кредит на аннуитетной основе предлагает Райффайзен банк. При расчете ипотечного кредита сроком на 20 лет, с процентной ставкой 20%, были получены следующие данные :

| Возвращаемая часть кредита | Проценты по кредиту | Общая сумма выплаты |

| 10000000.00 | 30771792.60 | 40771792.60 |

Дифференцированные платежи состоят из разделенного на весь период погашения тела кредита и переменной (убывающей) части процентов по нему, которая берется от суммы остатка. То есть при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения. Таким образом, размер общего платежа каждый месяц уменьшается, а погашение основного долга равномерно распределено на весь срок кредита.

Дифференцированные платежи ложатся весьма тяжелым бременем на заемщика в первые годы расчетов по ипотечному кредиту. Зато приблизительно с середины срока кредитования платежи по ипотеке значительно снижаются.

При выборе дифференцированных платежей подтвержденный доход заемщика или созаемщиков должен быть примерно на четверть больше, чем при аннуитетных.

Банк Москвы готов выдать кредит сроком на 20 лет с процентной ставкой 21,5%, условия погашения — дифференцированные платежи. На основании этих данных были получены следующие результаты:

| Возвращаемая часть кредита | Проценты по кредиту | Общая сумма выплаты |

| 10000000.00 | 21589581.63 | 31589581.63 |

Схемы аннуитетных и дифференцированных платежей представлены на рис. 3.3.

При выборе ипотечной программы необходимо учитывать достоинства и недостатки условий погашения кредита при аннуитетных и дифференцированных платежах.

Отличия аннуитетных платежей от дифференцированных отражены в табл. 3.2.

Табл. 3.2 — Отличия аннуитетных платежей от дифференцированных

| № | Аннуитетные платежи | Дифференцированные платежи |

| 1. | Равные на протяжении всего периода погашения кредита | Уменьшаются по мере погашения кредита |

| 2. | Ежемесячно «тело» кредита уменьшается на разную долю | Ежемесячно «тело» кредита уменьшается на равную долю |

| 3. | Процент начисляется на остаток задолженности (из месяца в месяца уменьшается) | Процент начисляется на остаток задолженности (из месяца в месяца уменьшается) |

| 4. | В первые месяцы (или годы) кредита большую часть платежа составляют проценты, а меньшую — «тело» кредита | Наибольшие платежи — в первой четверти срока погашения кредита (пока остаток задолженности еще велик) |

| 5. | В последние месяцы (годы) выплат большая часть платежа идет уже на погашение «тела» кредита, меньшая — на проценты | Наименьшие платежи — в последней четверти срока погашения кредита (когда остаток задолженности уже мал) |

Если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж. При одинаковых условиях кредита (срок, сумма, процентная ставка) общая сумма выплат по аннуитету будет выше общей суммы выплат по дифференцированным платежам. При аннуитетном платеже основной долг уменьшается неравномерно: в первый период погашения большую часть выплат составляют проценты, а тело кредита не уменьшается. Поэтому общая сумма выплат по процентам по сравнению с дифференцированными платежами получается больше.

Но недостатки дифференцированного платежа так же очевидны. Две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Однако первый недостаток со временем оборачивается большим достоинством. Благодаря «совместным усилиям» падающих процентов и инфляции (у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз.

Если же при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, который позволяет его ежемесячный подход, и не собирается его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежами. Главным преимуществом аннуитетной формы является неизменная сумма ежемесячных выплат на протяжении всего срока погашения кредита. В этом случае, если он решит брать кредит с дифференцированными платежами, возможная сумма кредита окажется намного меньше. Потому что в отличие от аннуитета, где все платежи равны, дифференцированный подход подразумевает, что первый платеж самый большой, а последний — самый маленький. При выборе дифференцированных платежей общий доход семьи должен быть примерно на четверть больше, чем при аннуитетных, поэтому кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи.

Итак, рассматриваемой семье более выгодно погашать кредит дифференцированными платежами.

Во-первых, при дифференцированных платежах есть возможность досрочного погашения без значительных финансовых потерь даже в первые месяцы после получения кредита. При аннуитетных же платежах в начале тело кредита убывает медленно и общий размер начисленных процентов больше. Для заемщика минус в том, что выплаченные вперед проценты будут потеряны. Т.к. семья имеет хороший доход, для них это достаточно актуально. Также предусматривается частичное погашение кредита (внесение любой суммы в счет основного долга). В этом случае размер следующего платежа будет определен, исходя из суммы долга на текущий момент.

Во-вторых, даже, если заемщик не собирается погашать кредит досрочно, дифференцированный платеж привлекателен тем, что общий размер выплат в итоге получается меньше по сравнению с аннуитетной схемой. Из представленных расчетов наглядно видно, что этот вид ипотечной программы экономически более выгодный, т.к. общая сумма выплат меньше на 9182210,37 руб. Чем дольше срок кредитования, тем больше разность между конечной суммой.

Некоторое преимущество дифференцированной формы проявляется также при выплате страховых сборов по кредиту. При этой форме расчетов долг заемщика уменьшается быстрее, что способствует минимизации расходов на страхование.

Естественно при дифференцированных платежах клиент будет выплачивать большие суммы на начальном этапе погашения, но для рассматриваемого заемщика ипотека не является чрезвычайно обременительной нагрузкой и с внушительными выплатами в первые годы он справится, не изменяя свой обычный уровень жизни.

Заключение

Становление рыночных отношений в России стимулировало повышенный интерес к строительству объектов элитной недвижимости, их идентификации и выявлению тенденций развития данного сегмента. Детальное рассмотрение существующих научных работ и публикаций показало, что направление элитного строительства имеет ряд спорных моментов. Между тем значимость элитного строительства в экономике города имеет глобальное значение, как фактор развития социальной и экономической сферы, отчислений в городской бюджет, развития и своего рода реконструкции центральных районов, улучшения внешнего архитектурного облика города.

В связи с этим в ходе написания дипломной работы были поставлены и решены следующие задачи:

- определена структура рынка жилой недвижимости;

- проанализирована ценовая ситуация на рынке жилой недвижимости;

- уточнено понятие и разработана классификация элитного жилья;

- выявлены социально-экономические характеристики покупателей элитного жилья и критерии выбора жилья;

- определены конструктивные и функциональные особенности элитных жилых домов;

- проведен анализ состояния рынка элитного жилья в наиболее крупных городах России и зарубежных странах;

- выявлены тенденции развития рынка элитной жилой недвижимости в г. Нижний Новгород;

- изучены принципы и озвучены проблемы ипотечного кредитования элитного жилья.

Понятие комфортабельного и элитного жилья в России на современном этапе развития, в том числе на нижегородском рынке недвижимости неопределено и размыто. Данный сегмент четко не описан. Квартиры повышенной комфортности часто смешивают с элитным жилье, что в большей степени «на руку» риэлторам. Однако, наметился значительный рост спроса в данном сегменте жилой недвижимости и покупатели предъявляют повышенные требования к жилью. Вместе с развитием строительства элитной жилой недвижимости получила развитие «элитная ипотека». На большей территории страны не делают различия в приобретении по ипотеке элитного и типового жилья, хотя некоторые банки уже разрабатывают специальные программы кредитования элитного жилья. Кроме того, в последнее время этот вид жилищного кредитования активно развивается. Увеличивается поток клиентов, на что в большой степени влияют рекомендаций людей, воспользовавшихся кредитами. Банки постепенно получают опыт кредитования клиентов на крупные суммы. Еще недавно финансовые институты не кредитовали по ипотеке частных предпринимателей, но постепенно кредиторы проявляют большую лояльность и находят различные формы подтверждения их платежеспособности. Постепенно уменьшается настороженность состоятельных людей к потенциальной возможности воспользоваться ипотечным кредитом. Раньше элитная недвижимость по ипотеке приобреталась редко, поскольку банки не выдавали кредиты более 500 тысяч долларов. В настоящее время многие банки увеличили или отменили лимит ипотечного кредитования. Развитие ипотечного кредитования положительно влияет на стабильность и устойчивость банковской системы страны в целом. Создание и развитие эффективной системы ипотечного кредитования будет способствовать формированию более цивилизованной, более устойчивой банковской системы, которая бы отвечала принятым в мире представлениям о роли и месте банков в экономической жизни страны.

Список использованных источников

- Асаул. А.Н. Экономика недвижимости: учеб. для вузов по спец. «Экономика и упр. на предприятии (по отраслям)» / А.Н. Асаул. –СПб.: Питер, 2004.

- Воротникова А. Жить на высоте. / Building Life.-2007.

- Говердовская О. Элитная недвижимость устойчива к любым кризисам. / www.ko.ru.

- Гордина Е.Ж. Рациональные пути развития жилья повышенной комфортности/ Жилищное строительство.-2006.- №3.

- Горемыкин В.А. Экономика и управление недвижимостью: учеб. Для студентов экон. спец./ В.А. Горемыкин; Моск. гос. индустр. ун-т.-М: МГИУ, 2007.

- Григорьева Г.В. Принципы и особенности формирования московского рынка элитного жилья на современном этапе. / Сборник научных трудов. – 2007.

- Гриненко С.В. Экономика недвижимости. /изд-во ТРТУ, 2004.

- Гусев А.Б. Формирование в России рынка жилья. – Москва, 2007.

- Дарков А.К. Основы управления проектом в сфере недвижимости; ВНИИНТПИ-М, Строительство и архитектура-2007.

- Дружинин Е. П. Экономика недвижимости: Учебное пособие / Сост.: Я. В. Паттури; НовГУ им. Ярослава Мудрого. – Великий Новгород, 2006.

- Емельянова. Т. Манхэттен диктует вкусы. Рынок элитной недвижимости пополняется жильем нового формата./ Независимая газета.-2008.

- Здрадовский П. Элитое жилье современности./Проект Россия.-2004.-№32.

- Какой сегмент жилья не почувствовал кризис? / Аналитический центр RU.// http://www.irn.ru.

- Назруллаева. Е. Цены на недвижимость в России и мире: текущая динамика и перспективы. /Обзор центра макроэкономических исследований Сбербанка России.-2008.

- Низамов. Е. Фундаментальное надувательство. / Деньги.-2009.- №20.

- Скуратов. С. Высотная провокация./ Высотные здания.-2008.-№6.

- Тарасевич Е.И. Экономика недвижимости. Учебник. Изд-во: МКС, 2007.

- Трофимова Т.Е. Ипотечное жилищное кредитование: учеб. пособие /Т.Е. Трофимова, Д.В. Хавин; Нижегор. гос. архит.-строит. ун-т. -Н.Новгород: ННГАСУ, 2002.

- Халезов А.С. Методический подход к определению критериальных параметров элитного жилья.

- Халезов А.С. Новый подход к определению понятия элитное жилье жилищное строительство / Жилищное строительство. – 2006. -№9.

- Халезов А.С. Элитная жилая недвижимость. Столичный опыт. Изд-во Олимп-бизнес, 2009.

- Хохлов О. Спрос на фоне стресса. / Коммерсантъ Деньги. -2009.- №16.

- Шевченко А. Элитраный дом: битва за класс/ Современный дом.-2002.-№1.

- Шульков И. Городская элитная недвижимость. Что ожидает рынок на фоне уменьшения объёмов предложения. / http://art.thelib.ru .

- II квартал 2009г. Рынок элитной недвижимости./ Аналитика от PENNY LANE REALTY./ http://www.realtor.ru/analytics.php

- Ипотека`09. Состояние рынка. Перспективы решения жилищного вопроса с привлечением кредитных инструментов. / Аналитическая служба МИАН// http://www.mian.ru/sanktpeterburg/info/analitics.

- Недвижимость Нижний Новгород. Анализ предложения на рынке нового жилья (квартир), март- апрель 2008./ http://investorkirov.ru/analit/detail.

- Обзор рынка новостроек Москвы. Последние данные./ Жилая Недвижимость.-2009.-№15.

- Обзор рынка элитной жилой недвижимости Москва. Подмосковье 2008 год./ http://urbanus.ru/analyt/41/.

- Процентные ставки в ипотечном кредитовании./ http://www.realtypress.ru.

- Рынок элитного жилья Москвы: вчера, сегодня, завтра. / Blackwood real estate// http://www.blackwood.ru/.

- Рынок элитной жилой недвижимости./ Исследовательская компания MAR Consult // http://www.marconsult.ru/.

- Тенденции на рынке элитной недвижимости 2016-2017. / http://www.realtypress.ru/press/press_15023.html

- Развитие рынка недвижимости в 2017 году. / http://zakonguru.com/nedvizhimost/informacija/prognozy/prognoz-rynka-nedvizhimosti-na-2017-god.html

- Итоги года на рынке новостроек элитного класса Москвы. / http://vsenovostroyki.ru/articles/11299/

- Первичный рынок жилья: итоги 2 квартала 2016 года. / http://aleksey-makarov.ru/assets/files/novosti/Новостройки,%202кв.%202106.pdf

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.