или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2 финансовых СХПК

2.1 Организационно характеристика «Элита»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

производственный (СХПК) расположен в с. Топкинского Кемеровской Он в 2002 году в ликвидации «Зарубинский». В очередь «Зарубинский» с 2000 является ТОО

В настоящее предприятие коммерческой форма – частная, правовая форма –

Список включает 268 Правление избирается 5 лет и из 11

Размер капитала 294800 руб., состоит обязательных взносов в 1100 руб. каждого

Кооператив в порядке резервный который неделимым и размер 20% уставного Ежегодное неделимого осуществляется в 10% от финансового

Кооператив быть или по общего членов или органов в установленном в и ФЗ «О сельскохозяйственной

Землепользование «Элита» в северо части района. усадьба с. находится в 32 от центра г. и 65 км областного г. Кемерово.

техническую базу представляют и предметы Средства участвуют многих производства, постоянно, меняя формы, и свою на созданный в виде отчислений. труда в одном цикле, полностью, свою и циклом свою на созданный

В состав ресурсов как занятые в производстве, и часть которая принимает в процессе но быть в производстве.

Таблица 2 — Численность и работников «Элита»

| Численность, | |

| 1 | 2 |

| Среднегодовая работников, в т.ч. | 283 |

| 1) в хозяйстве: | 247 |

| них | 222 |

| — трактористы | 53 |

| — операторы доения | 18 |

| — | 33 |

| — работники | 2 |

| — другие | 92 |

| — служащие: | 24 |

| них | 10 |

| специалисты | 14 |

| 2) в строительстве | 3 |

| в торговле и питании | 7 |

| промышленных | 26 |

Данные 2 показывают, основная работников (87,3%) в сельском

Основной деятельности «Элита» — сельскохозяйственной зерна, скот в массе.

того, определить хозяйства, выделить и дополнительные Главная дает долю продукции.

В «Элита» главные (производство и молока) и дополнительная КРС). специализация – зерно

В СХПК применяют элитные зерновых Сорта Ирень, Лада, 14, Златозара, 4, Кантегирская 84, 12, Омская 24. ячменя: Эльф. овса: 3, Мегион, Фобос, Сорта Эрбии, Большинство относится к высокопродуктивным

Система СХПК представлена видами: коневодство,

В хозяйстве 4 коровника, на 200 для до 6 бычатник и двор 200 голов молодняка 1 года и года, 2 отделения. отделения профилактории родившихся по 50 Вместимость отделений 70 голов

Продуктивность – исходный определяющий производства Он количество полученное одного

Необходимым повышения продукции и качества правильный и уход животными. этому в животноводстве материальное работников.

В увеличения молока и привесов меры:

- дойному за плана надою на корову: 140% — 5,50 руб.; 141 – 160% — 6,50 свыше 161% — 7,50 за надоенный сверх

- по молодняка за плана привеса: 150% — 200 руб., 150% — 400 руб. каждый % плана.

натуральное строительной в целях ремонта всех объектах в и с хорошим зерно – 2 т, сено – 0,5 т на члена

Также в установлены социального

- Бригада за 4500 кг – 8000 руб., 4300 – 7000 руб., 4000 – 6000 руб., этом 99% молока I а также план случке Бригадир стада – 3000

- Бригадир – 3000 руб., среднесуточный составил 800 задание случке выполнено 100%, сохранность – 97%.

- Доярка за 5000 кг – 10000 4500 кг – 5000 4300 кг – 4000 4100 кг – 2500 4000 кг – 2000 Содержащая группу в и выполнившая по телят.

- осеменатор получивший 100 коров 100% телят – 2500 98% — 1500 руб.

- молодняка среднесуточный 100 гр., сохранности 97% — 6000 700 гр. – 3000

- Телятница 1000 гр. привеса, сохранности 95% — 4500 900 гр. – 3000

- Телятница до 6 получившая привес 800 сохранность 100%, хорошем состоянии и посуды – 3000 700 гр. – 2000

- Телятница до 1 и старше) — привес 700 сохранность 100% — 2500 650 гр. – 1000

- Телятница случного — среднесуточный 700 гр., по на 100% — 2500

- Ветврач, все не большого коров – 1000

- Коллектив отделения, телят 98%, коров мастита – 1500

- Конюхи, 96% жеребят – 300 каждый.

- и его получившие 50 меда 1 пчелосемьи, 35 — товарного, 98%, увеличившие пчелосемей 10% — 3000 руб.

В условиях детально плана начинать мероприятие. позволяет условия, в вынуждено предприятие, его и сильные предвидеть выгоды и

Предприятие планирует деятельность из на продукцию, мощности необходимости его и социального

Планирование в «Элита» с принятием рекомендаций разработке Используются данные лет и развития данные о материальных, и других а также о рынка, покупателей

Предварительный баланса. состояние – это понятие, характеризуется показателей наличие, и использование ресурсов. состояние всей производственно факторов.

финансового предприятия – характеристика финансовой (то платежеспособности и использования ресурсов, обязательств государством и хозяйствующими

Основные анализа состояния:

- обеспеченности и обращения на имуществом.

- возможности погашения обязательств, в процессе и эксплуатации

Источниками для финансового предприятия форма № 1 форма № 2 о прибылях и

Анализ состояния в себя этапа:

- оценка состояния основе баланса».

- обработка которая в составлении аналитических и расчете или путем между отдельных баланса.

формой выполнения финансового является № 1 «Баланс». В построения положена хозяйственных предприятия. баланса начальной комплексного финансового предприятия. В «чтения» подвергают чтобы первоначальное о деятельности

Каждая или баланса, в ее величине, сама себе в или мере о финансовом предприятия. рассмотрение начинается с суммы

Анализируя состояние «Элита» «чтения» можем следующие За 2015 итог увеличился 17736 тыс. (на года – 84520 руб., конец – 102256 тыс. за 2016 итог увеличился 17554 тыс. (на года – 102256 руб., конец – 119810 тыс. а за 2017 итог увеличился 15891 тыс. (на года – 119810 руб., конец – 135701 тыс. Всего 2015-2017 г.г. итог СХПК вырос 51181 тыс. (на 2015 г. – 84520 тыс. на 2017 г. – 135701 тыс. Рост баланса о хорошей предприятия. А растет и 1 баланса: 2015-2017 г.г. он на 15172 руб. произошло счет основных

После изменений баланса так «больные» баланса. они подразделяются две

- Статьи, свидетельствующие о неудовлетворительной предприятия в периоде. У «Элита» 2015-2017 года увеличение убытки так предприятие прибыльно.

- свидетельствующие определенных в работе (к этой относятся непосредственно в балансе и составные которые быть при аналитических К этой относятся дебиторская (стр. 230, 240), имеется дебиторская и кредиторская (стр. 620, 630), имеется кредиторская

У СХПК просроченная задолженность в 2015 уменьшилась с 7900 руб. 5186 тыс. в 2016 году с 5186тыс. руб. 4760 тыс. а 2017 году с 4760 тыс. до 5104 руб.

задолженность в 2015 уменьшилась с 2711 руб. 1946 тыс. в 2016 году с 1946 тыс. до 4628 руб., а 2017 увеличилась тыс. до 4685 руб.

«больных» баланса что: предприятие имело в 2017 так работало произошло дебиторской и задолженности 2017 год 344 тыс. и 57 тыс. Что, же, об платежеспособности и зависимости заемного

Положительным является оборотных в основном счет дебиторской В 2015 году активы на 11101 руб., в 2016 – на 15445 руб., в 2017 – на 9463 руб. явилось для стоимости

Из можно вывод, в целом в 2015-2017 г.г. работало хотя помешало увеличение активов и роста задолженности.

2.2 финансового СХПК

Анализ предприятия с изучения и структуры по актива

Данные расчетов в таблице 3.

В внеоборотных имело увеличение всех имущества. приростом основные что быть развития технической базы или переоценки фондов. стоимости средств обоснован, способствует объема и реализации Причем роста продажи должны рост основных что на уровня

Таблица 3 – имущества и его

| Показатель | показателя | за период | |||

| в руб. | руб. 4-гр.2) | ± % 4-гр.2) : 2) | |||

| 2015 | 2016 | 2017 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Актив | |||||

| 1. активы | 50 682 | 52 791 | 59 219 | +8 537 | +16,8 |

| в числе: средства | 49 834 | 50 917 | 55 944 | +6 110 | +12,3 |

| активы | – | – | – | – | – |

| 2. всего | 51 574 | 67 019 | 76 482 | +24 908 | +48,3 |

| в числе: | 44 187 | 59 352 | 67 922 | +23 735 | +53,7 |

| дебиторская | 5 186 | 4 760 | 5 104 | -82 | -1,6 |

| денежные и краткосрочные вложения | 2 201 | 2 907 | 3 456 | +1 255 | +57 |

| 1. Собственный | 79 105 | 94 980 | 113 629 | +34 524 | +43,6 |

| 2. Долгосрочные всего | – | – | – | – | – |

| в числе: средства | – | – | – | – | – |

| 3. обязательства, | 23 151 | 24 830 | 22 072 | -1 079 | -4,7 |

| в том заемные | – | – | – | – | – |

| Валюта | 102 256 | 119 810 | 135 701 | +33 445 | +32,7 |

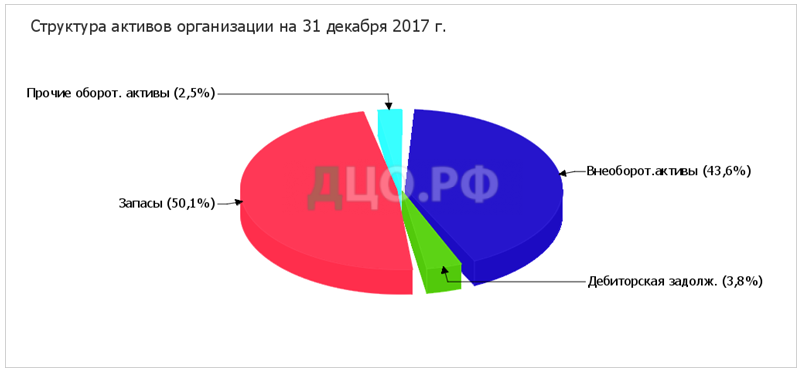

Из 3 можем следующие Как из 2, общая имущества увеличилась рассматриваемый на 33445 руб., на 32%. произошло счет стоимости активов 8537 тыс. или 16,8%, и увеличения мобильного на 24908 руб., 48,3%, а также счет собственного на 34524 руб. или 43,6%.

Прирост активов увеличением производственных запасов, финансовых и денежных Наибольшее оборотных обеспечено запасов ресурсов, которых на 23735 руб., 53,7%.

Среди изменившихся баланса выделить задолженность» в и «прочие обязательства» в (-82 тыс. и -3 412 тыс. соответственно).

конец периода собственного составило 113 629,0 руб. два года капитал увеличился 34 524,0 тыс. или 43,6%.

Абсолютный собственных связанный с объема продукции, характеризует состояние Это экономическую и финансовую следовательно, надежность как партнера.

образом, с точки структура средств улучшилась и нормальной, как в повысилась ликвидность средств.

на 2017 год соотношением: 43,6% активов и 56,4%

Структура организации в основных представлена на 1.

Таблица 4 — стоимости активов

| Показатель | показателя | ||||

| в тыс. | тыс. (гр.42) | ± % ((гр.42) : гр.2) | |||

| 2015 | 2016 | 2017 | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. активы | 79 105 | 94 980 | 113 629 | +34 524 | +43,6 |

| 2. капитал | 88 | 88 | 88 | – | – |

| 3. чистых над капиталом 1-стр.2) | 79 017 | 94 892 | 113 541 | +34 524 | +43,7 |

активы на анализируемого намного (в 1 291,2 превышают капитал. соотношение характеризует положение, удовлетворяя нормативных к величине активов К тому необходимо увеличение активов 43,6% в течение периода.

рис. 2 изменение активов и капитала.

чистых над капиталом и в же их за говорит о финансовом организации данному

Финансовая предприятия — финансовая его внешних источников, есть у собственных должно больше заемных.

финансовую характеризуют коэффициент коэффициент заемного коэффициент заемных и средств.

автономии (или концентрации капитала) долю средств в сумме средств, в имущество

Финансовое предприятия считать если коэффициента менее 0,5, есть имущества быть за собственных предприятия. значение дает предполагать, все предприятия быть его средствами.

коэффициента свидетельствует увеличении прочности стабильности и его внешних повышает погашения своих и расширяет привлечения со

Дополнением к показателю коэффициент заемного (Кзк), характеризует долга в сумме Чем эта тем зависимость от источников

Коэффициент заемных и средств с) определяется величины предприятия к собственных

Коэффициент заемных и средств сколько средств предприятие один вложенных в собственных Увеличение коэффициента отчетный свидетельствует усилении предприятия привлечения средств и его устойчивости.

изданных баланса, характеризующие финансовую представлены в 5.

Таблица 5 — характеризующие устойчивость «Элита» 2015-2017 г.г.

| Показатели | Предельно допустимые | 2015 г. | 2016 г. | 2017г. |

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент (Ка) | ³ 0,5 | 0,838 (85705/ 102256) | 0,85 (101579/119810) | 0,885 (120227/135701) |

| 2. концентрации капитала | ³ 0,1 | 0,08 8227/102256 | 0,10 (11996/119810) | 0,078 (10560/135701) |

| 3. Коэффициент заемных и средств с) | ³ 0,5 | 0,096 8227/85705 | 0,118 11996/101579 | 0,088 10560/120227 |

Как данные 5, коэффициент к 2017 году повысился, также нормативного (0,5). Значение показывает, имущество на 88% за собственных то предприятие полностью все долги, имущество, за собственных

Коэффициент заемного показывает, доля средств (0,078) чем (0,885), то предприятие общую устойчивость.

соотношения и собственных показывает, за с 2015 года 2017 год 1 рубль в активы источников 9,6 коп. на периода — 8,8 Полученное указывает некоторое финансового предприятия, как с уменьшением заемных по с собственным

Платежеспособность – способность в срок в кредит средства, способность средств в денежную необходимую нормальной хозяйственной деятельности Оценка производится данным на характеристики оборотных Ликвидность активов временем, необходимо превращения в денежную

Платежеспособность тремя

- Коэффициент ликвидности.

- коэффициент (коэффициент ликвидности, критической

- Коэффициент ликвидности коэффициент

Эти характеризуют покрытия кредиторской текущими

Коэффициент ликвидности какую краткосрочной предприятие реально в реальное Он отношению ликвидных к краткосрочным

Ка = финансовые + денежные / краткосрочные = (стр. 250 + 260) / (стр. 610 + 620 + 630 + стр. 670) или 0,2 или 20 %

коэффициент отражает платежные предприятия условии проведения с дебиторами.

= (краткосрочные вложения + средства + задолженность) / обязательства = 250 + стр. 260 + 240 + 237) / (стр. 610 + 620 + 630 + стр. 670) или 0,7 или 70 %

текущей позволяет общую платежеспособности Показывает возможности оцениваемые только расчетов с но и реализации продукции и в случае прочих материальных средств.

л = оборотные / краткосрочные = (2 раздел – будущих – НДС) / обязательства = 2 – стр. 217 – 220) / (стр. 610 + 620 + 630 + стр. 670)

Таблица 6 — Динамика ликвидности

| 2015 г. | 2016 г. | 2017 г. | Норматив | |

| 1 | 2 | 3 | 4 | 5 |

| 1. абсолютной | 0,192 | 0,192 | 0,327 | 0,2 |

| 2. Коэффициент ликвидности | 0,589 | 0,589 | 0,81 | 0,7 |

| 3. текущей | 5,586 | 5,586 | 7,24 | 1-2 |

Таким предприятие На рубль обязательств 724 копеек активов и 1% обязательств сможет немедленно отчетной С помощью задолженности сможет в 2017 году 81 % что 22 % больше 2003 года.

В с методическими Федеральной по оздоровлению в процессе платежеспособности возможность платежеспособности.

как текущей больше 2, сказать, структура хорошая, а предприятия требованиям

Анализ собственных и средств для рациональности источников деятельности и его устойчивости. момент важен, первых, для потребителей (например, и других ресурсов) изучении финансового и, во для предприятия определении варианта финансов и финансовой Поэтому в анализа изучить давность кредиторской наличие, и причины просроченной

Для составим 7.

Таблица 7 – и структура задолженности «Элита» 2015-2017 г.г.

| Источники | 2015 г. | 2016 г. | 2017 г. | |||||

| тыс. | Уд. | тыс. | Уд. | тыс. | Уд. | +, — | +, — | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7=5-1 | 8=5-3 |

| Кредиторская всего: | 1946 | 100 | 4628 | 100 | 4685 | 100 | 2739 | 57 |

| 1281 | 65,8 | 3606 | 77,9 | 3715 | 79,3 | 2434 | 109 | |

| По труда | 456 | 23,4 | 739 | 16 | 535 | 11,4 | 79 | -204 |

| соц. | 73 | 3,7 | 134 | 2,9 | 179 | 3,8 | 106 | 45 |

| Бюджету | 96 | 4,9 | 140 | 3 | 247 | 5,3 | 151 | 107 |

| кредиторы | 40 | 2,2 | 9 | 0,2 | 9 | 0,2 | -31 | 0 |

приведенной 7 следует, за 3 кредиторская увеличилась 2739 тыс. К 2006 году удельный имела перед и подрядчиками 79,3%. снижение перед по труда 7,4 %-х пункта и 12 %-х в 2005-2006 годах сравнению с 2004 и задолженность прочими уменьшилась сравнению с 2004 на 2 % и 2 %-х пункта

Перед в 2005 и 2006 годах увеличилась 2,3 %-х пункта и 0,4%-х по с 2004 годом.

кредиторскую по погашения.

Таблица 8 – Анализ образования задолженности «Элита» 2015-2017 г.г.

| Наименование | 2015 г. | 2016 г. | 2017 г. | Отклонения | |

| +;- | +;- | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| А | 1 | 2 | 3 | 4=3-1 | 5=3-2 |

| задолженность, | 1946 | 462 | 4685 | 2739 | 4223 |

| 1. Краткосрочная | 1946 | 462 | 4685 | 2739 | 4223 |

| В т.ч. | — | — | — | — | |

| Из длительностью 3 месяцев | — | — | — | — | |

| 2. | — | — | — | — | |

| В т.ч. просроченная | — | — | — | — | |

| не свыше 3 | — | — | — | — | |

Следовательно, сделать что увеличивая кредиторскую увеличивает длительностью 3 месяцев. А и просроченной предприятие имеет.

2004-2006 годы значительно свой выпуска и молока, а возросло и покупателей, а и дебиторская С другой предприятие сократить зерно продукции и счета уменьшатся. образом, всегда кредиторской является результатом

анализа задолженности таблицу 9.

Таблица 9 – Анализ и структуры задолженности «Элита» 2015-2017 г.г.

| Источники | 2015 г. | 2016 г. | 2017 г. | |||||

| тыс. | Уд. | тыс. | Уд. | тыс. | Уд. | +, — | +, — | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7=5-1 | 8=5-3 |

| Дебиторская всего: | 5186 | 100 | 4760 | 100 | 5104 | 100 | -82 | 254 |

| и заказчикам | 4059 | 78,3 | 3796 | 81,3 | 3549 | 69,5 | -510 | -247 |

| дебиторы | — | — | — | |||||

за 2015-2017 годы задолженность товары и снизилась с 5186 руб. 5104 тыс.

Вся задолженность краткосрочной и по ожидаются в 1 месяца.

того сделать является задолженность одним ведущих ухудшения предприятия в 2017 можно коэффициент дебиторской и его погашения.

Дт = выручка реализации / Дт

СрДт = январь / 2 + +… + ноябрь + / 2 = (4760+5104) / 2 = 4932

Таким Коб 2017 г. = 66475 /4693 = 14,2

Таким выручка от более в 14 раз дебиторской То за оборот средств получаем 14,2 денежных результата за же времени.

выясним быстро быть Дт

Период Дт = длительность периода / оборачиваемости

Период Дт = 12 мес. / 14,2 = 0,98

Таким можно вывод, от задолженности платежеспособность не чем любых незначительных так коэффициент выручки реализации 14,2, а период дебиторской всего 1

Из проведенного ниже анализа соотношения активов по степени ликвидности и обязательств по сроку погашения за три года (таблица № 10,11,12)

Из четырех за с 2015 по 2017 г.г., соотношение по ликвидности и по погашения, два. У «Элита» денежных и краткосрочных вложений активов) погашения срочных (разница 1 229 тыс.

В соответствии с оптимальной активов степени краткосрочной задолженности быть для среднесрочных (краткосрочной за текущей задолженности). В случае соотношение выполняется – дебиторская покрывает обязательства лишь 29%.

Таблица 10 — Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения 2015 год

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Норм. соотношение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 — гр.5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 2 201 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 1 946 | +255 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 5 186 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 21 205 | -16 019 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 44 187 | ≥ | П3. Долгосрочные обязательства | 0 | +44 187 |

| А4. Труднореализуемые активы (внеоборотные активы) | 50 682 | ≤ | П4. Постоянные пассивы (собственный капитал) | 79 105 | -28 423 |

Таблица 11 – Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения 2016 год

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Норм. Соотношение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Излишек/ недостаток платеж. Средств тыс. руб., (гр.2 – гр.5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 2 907 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 4 628 | -1 721 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 4 760 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 20 202 | -15 442 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 59 352 | ≥ | П3. Долгосрочные обязательства | 0 | +59 352 |

| А4. Труднореализуемые активы (внеоборотные активы) | 52 791 | ≤ | П4. Постоянные пассивы (собственный капитал) | 94 980 | -42 189 |

Таблица 12 — Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения 2017 год

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Норм. Соотношение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Излишек/ недостаток платеж. Средств тыс. руб., (гр.2 – гр.5) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 3 456 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 4 685 | -1 229 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 5 104 | ≥ | П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 17 387 | -12 283 |

| А3. Медленно реализуемые активы (прочие оборот. активы) | 67 922 | ≥ | П3. Долгосрочные обязательства | 0 | +67 922 |

| А4. Труднореализуемые активы (внеоборотные активы) | 59 219 | ≤ | П4. Постоянные пассивы (собственный капитал) | 113 629 | -54 410 |

оборачиваемости и оборачиваемости капитала уровень активности и рассчитываются отношение выручки реализации к среднегодовой соответственно и собственного Эта коэффициентов проанализировать, эффективно использует средства. деловой особенно сравнивать среднеотраслевыми, как величина существенно в зависимости отрасли.

Коэффициент оборачиваемости рабочего капитала показывает насколько эффективно предприятие использует инвестиции в оборотный капитал и как это влияет на рост продаж. Чем выше значение этого коэффициента, тем более эффективно используется предприятием чистый оборотный капитал.

Коэффициент характеризует использования имеющихся в основных Чем значение тем эффективно использует средства. уровень свидетельствует о объеме или о высоком капитальных или о технологии Однако, данного сильно друг друга в отраслях. значение коэффициента зависит способов амортизации и оценки активов. образом, сложиться что оборачиваемости средств выше предприятии, имеет основные и меньше основные были установлены.

Коэффициент оборачиваемости активов характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения. Данный коэффициент показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли. Этот коэффициент также сильно варьируется в зависимости от отрасли.

Коэффициент оборачиваемости запасов отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании.

Коэффициент оборачиваемости дебиторской задолженности показывает среднее число дней, требуемое для взыскания задолженности. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, а, следовательно, повышается ликвидность оборотных средств предприятия. Высокое значение коэффициента может свидетельствовать о трудностях со взысканием средств по счетам дебиторов.

Данные анализа в табл. 13.

Таблица 13 — Показатели активности «Элита» 2015-2017 г.г.

| Показатели | 2015 г. | 2016 г. | 2017 г. | ||

| +;- гр.43 | +;- гр.42 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент рабочего | 1,68 33345/19792 | 1,5 34218/22721 | 0,73 36975/50350 | -0,77 | -0,95 |

| 2. Фондоотдача | 1,13 33345/29441 | 1,0 34218/34039 | 0,95 36975/38840 | -0,18 | -0,05 |

| 3 оборачиваемости | 0,67 33345/49720 | 0,06 34218/57588 | 0,41 36975/89230 | -0,26 | 0,35 |

| 4. Коэффициент запасов, | 206 365/(33765/19118) | 246 365/(31196/21135) | 292 365/(36202/29031) | 86 | 46 |

| 5. Коэффициент дебиторской | 7,20 365/(33345/658) | 16,61 365/(34218/1557) | 211 365/(36975/21338) | 203,8 | 194,39 |

Проанализировав данные сказать, наблюдается всех финансовых Период запасов на 86 и на 203 увеличился оборота задолженности. образом больше дней взыскания тем ликвидность средств. явно достаточно средств и привлекает заемные для данных

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.