или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.2. Анализ динамики и структуры дебиторской и кредиторской задолженности ООО «Вкуснятки»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Горизонтальный анализ заключается в сопоставлении финансовых данных организации за два прошедших периода (года) в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Вертикальный анализ показывает структуру средств организации и их источников.

Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности организаций, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Цели вертикального и горизонтального анализа, заключается в том, что бы показать все изменения в основных статьях баланса.

Анализ динамики и структуры дебиторской и кредиторской задолженности проводится на основании данных финансовой отчетности ООО «Вкуснятки»: Бухгалтерский баланс на 31 декабря 2016 года, Отчет о финансовых результатах за январь-декабрь 2016 года, Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2016 год (в частности — 5. Дебиторская и кредиторская задолженность), Бухгалтерский баланс на 31 декабря 2015 года, Отчет о финансовых результатах за январь-декабрь 2015 года, Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2015 год (в частности — 5. Дебиторская и кредиторская задолженность).

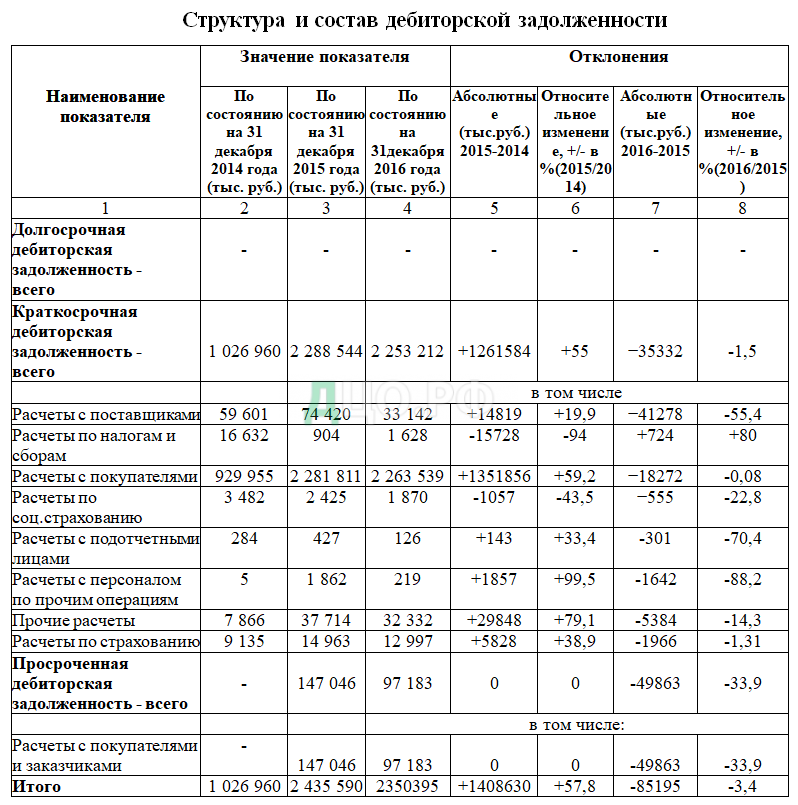

Составим аналитическую таблицу 2, на основе данных бухгалтерской (финансовой) отчетности.

Данные, представленные в таблице 2, показывают, что в структуре дебиторской задолженности отсутствует долгосрочная задолженность, что является положительным фактором, так как продолжительный период отвлечения денежных средств в дебиторскую задолженность нецелесообразен — чем больше срок образования и погашения дебиторской задолженности, тем меньше маневренности приобретают оборотные средства организации.

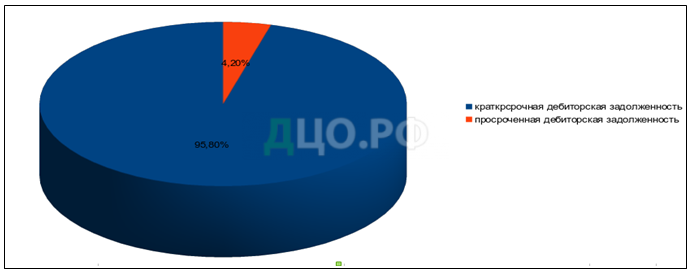

В структуре дебиторской задолженности присутствует только краткосрочная и просроченная задолженность, причем, преобладает краткосрочная дебиторская задолженность — на долю краткосрочной задолженности приходится 95,7% общей задолженности, а просроченной 4,3%, причем это только расчеты с покупателями и заказчиками.

Построим круговую диаграмму структуры дебиторской задолженности за 2016 год (см. рис.4).

за 2016 год

Как видно из таблицы 1, на начало 2015 года дебиторская задолженность составила 1026960 тыс. руб. За 2015 год произошло значительное увеличение дебиторской задолженности, она выросла на 1408630 тыс. руб. (на 57,8%). За 2016 год она сократилась на 85195 тыс. руб. (на 3,4 %).

Общая сумма краткосрочной дебиторской задолженности в 2014 году составляла 1026960 тыс. руб., в 2015 году она составляла 2288544 тыс. руб. , в 2016 году составила 2253212 тыс. руб. по отношению к 2015 году она уменьшилась на 1,5%.

В течение 2016 года краткосрочная дебиторская задолженность поставщиков уменьшилась на 41278 тыс. руб., или на 55,4% по отношению к 2015 году. Расчеты по налогам и сборам увеличились на 80%, а задолженность покупателей и заказчиков уменьшилась на 18272 тыс. руб., уменьшились расчеты по соцстрахованию на 22,8% и с подотчетными лицами на 70,4%.

Расчеты с персоналом по прочим операциям уменьшились на 88,2%. Задолженность прочих дебиторов уменьшилась на 5384 тыс. руб., или на 14,3%. Расчеты по страхованию уменьшились по сравнению с 2015 годом на 1,31%.

В краткосрочной дебиторской задолженности наблюдается небольшая тенденция к уменьшению. Основную часть составляют расчеты по налогам и сборам, которые увеличились в 2016 году на 80% (бухгалтера сознательно перечисляют бюджету большую сумму, если организация имеет эпизодические большие закупки товаров, что бы спасти его от пеней). Расчеты с персоналом по прочим операциям уменьшились на 88,2%, а расчеты с подотчетными лицами — на 70,4%.

В составе дебиторской задолженности организации имеется просроченная задолженность, которая в 2016 году составляет 97183 тыс. руб. — за счет расчета с покупателями и заказчиками. По отношению к 2015 году она уменьшилась на 33,9%, следовательно, организации удалось добиться погашения части просроченных долгов. Организации необходимо приложить все усилия для взыскания просроченной задолженности в ближайшее время, в противном случае возможно списание просроченной задолженности на уменьшение финансовых результатов организации, что негативно скажется на финансовых результатах организации.

Таким образом, можно подытожить все вышесказанное: дебиторская задолженность организации в течение года уменьшилась от 2435590 тыс. руб. до 2350395 тыс. руб., то есть на 3,5%.

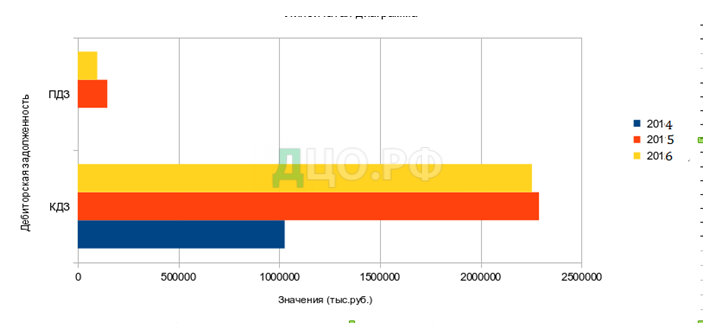

Построим линейную диаграмму динамики дебиторской задолженности за 2014 — 2016 годы (см. рис. 5).

Анализ дебиторской задолженности показал, что организация имеет определенные проблемы с дебиторами, это может сказаться на финансовом состоянии организации.

Методика анализа структуры и динамики кредиторской задолженности аналогична методике анализа дебиторской задолженности.

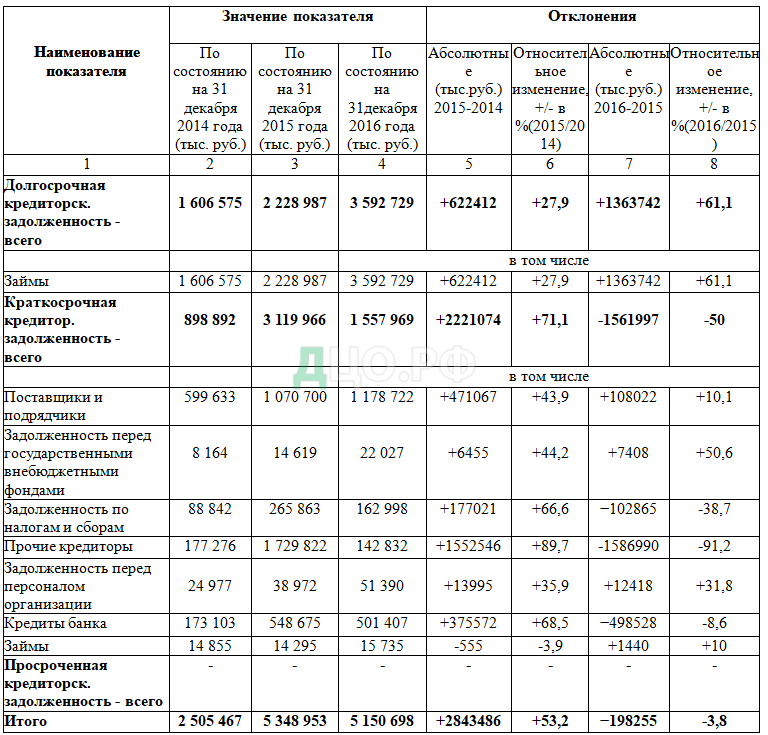

Для оценки структуры и динамики кредиторской задолженности составим аналитическую таблицу 3 на основе данных из бухгалтерской (финансовой) отчетности

Таблица 3 Структура и состав кредиторской задолженности

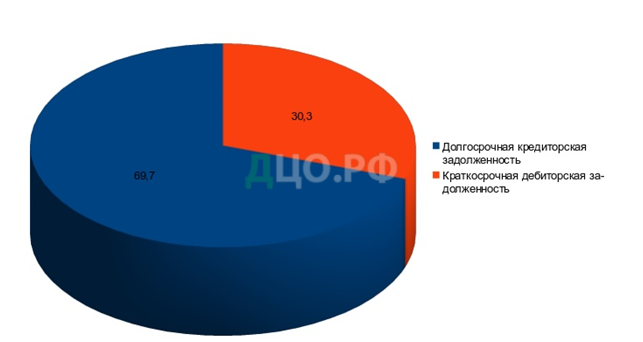

Данные, приведенные в таблице 3, показывают, что в структуре кредиторской задолженности за 2014 — 2016 годы отсутствует просроченная кредиторская задолженность, а присутствует только краткосрочная и долгосрочная дебиторская задолженность.

В 2016 году долгосрочная кредиторская задолженность составляет 69,7%, а краткосрочная кредиторской задолженность — 30,3%.

Построим круговую диаграмму структуры кредиторской задолженности за 2016 год (см. рис. 6).

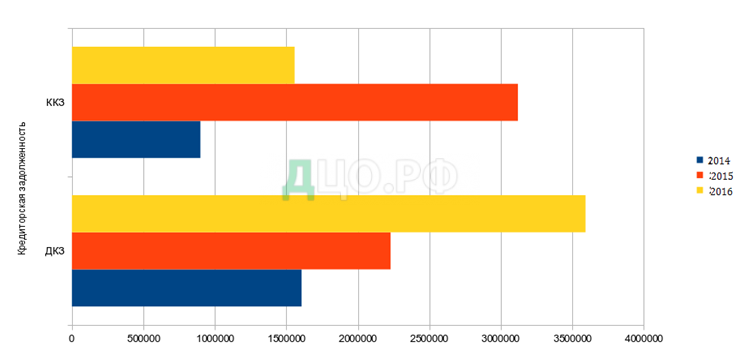

В 2015 году кредиторская задолженность увеличилась на 2843486 тыс. руб. по отношению к 2014 году (от 2505467 тыс. руб. до 5348952 тыс. руб.), или на 53,2%. В 2014 году долгосрочная кредиторская задолженность преобладала над краткосрочной, она составляла 1606575 тыс. руб., а краткосрочная — 898 892 тыс. руб.

В 2015 году преобладала краткосрочная кредиторская задолженность над долгосрочной (долгосрочная составила 2228987 тыс. руб., а краткосрочная — 3119966 тыс. руб.).

В 2016 году долгосрочная кредиторская задолженность снова преобладает над краткосрочной (долгосрочная составила 3592729 тыс. руб. и краткосрочная — 1557969 тыс. руб.).

Долгосрочная кредиторская задолженность с 2014 года по 2016 год — это займы. В 2014 году они составляли 1606575 тыс. руб., а в 2015 году уже 2228987 тыс. руб., то есть они увеличились на 622412 тыс. руб., или на 27,9%. Займы в 2016 году увеличились на 61,1%.

Как видно из данных в таблицы 2, общая сумма краткосрочных обязательств в 2014 году составляла 898893 тыс. руб., а 2015 году она значительно увеличилась до 3119966 тыс. руб. (за счет задолженностей по налогам и сборам — на 89,7%, кредиты банка — на 68,5%, прочие кредиторы — на 89,7%, поставщиков и подрядчиков — на 43,9%, задолженность перед персоналом организации — на 35,9%). Резкое возрастание прочей кредиторской задолженности в 2015 году говорит о низкой платежеспособности организации и присутствии трудностей в реализации продукции.

В 2016 году краткосрочная кредиторская задолженность уменьшилась по сравнению с 2015 годом до 1557969 тыс. руб., или до 50%. Изменилась и структура краткосрочной кредиторской задолженности. На снижение повлияла статья прочие кредиты, на 91,2% и задолженность по налогам и сборам — 38,7%.

Увеличилась задолженность перед поставщиками и подрядчиками на 10,1% — это меньше, чем в 2015 году по сравнению с 2014 годом она увеличилась на 43,9%.

Увеличилась кредиторская задолженность в 2016 году перед государственными и внебюджетными фондами на 50,6% (в 2015 году было увеличение на 44,2%).

В 2016 году увеличилась задолженность перед персоналом организации от 38972 тыс. руб. до 51390 тыс. руб., или на 31,8% — это может негативно сказаться на производстве, так как задолженность выплаты заработной платы влияет на обеспеченность организации квалифицированными специалистами на качество выполняемых работ. Уменьшились кредиты банка на 8,6%.

Резкое снижение прочей кредиторской задолженности (в 2015 году она составляла 1729822 тыс. руб., а в 2016 году она снизилась до 142832, или на 91,2%) говорит о том, что ситуация с платежеспособностью организации и трудности в реализации продукции нормализуются.

Построим линейную диаграмму кредиторской задолженности за 2014 — 2016 годы (см. рис. 7).

Таким образом, по данным в таблицы 3 можно сделать вывод, что статьи кредиторской задолженности имеют тенденцию к увеличению – это говорит об увеличении зависимости организации от заемных источников, объяснением чему является изменение политики компании после пережитого экономического кризиса и объединения брендов. Организация решила взять курс на диверсификацию деятельности, для чего потребовались новые материалы, новое оборудование и техника.

По итогам анализа структуры и динамики дебиторской и кредиторской задолженности ООО «Вкуснятки» можно сделать вывод, что структура дебиторской и кредиторской задолженности в 2014 — 2016 годах может быть охарактеризована как нестабильная.

Компания имеет определенные проблемы с дебиторами, статьи кредиторской задолженности имеют тенденцию к увеличению — это говорит об увеличении зависимости организации от заемных источников.

2.3. Сравнение дебиторской и кредиторской задолженности ООО «Вкуснятки»

Рассчитаем и проанализируем показатели оборачиваемости ряда активов, характеризующих скорость возврата авансированных денежных средств на осуществление предпринимательской деятельности, а также показатели оборачиваемости кредиторской задолженности.

Анализ расчетов с дебиторами и кредиторами целесообразно начать с оценки доли дебиторской задолженности в общем объеме оборотных средств.

Для сравнения дебиторской и кредиторской задолженности используем Бухгалтерский баланс на 31 декабря 2016 года, Отчет о финансовых результатах, Бухгалтерский баланс на 31 декабря 2015 года, Отчет о финансовых результатах.

Показатель доли дебиторской задолженности в общем объеме мобильных активов (оборотных средств) — показатель характеризует структуру оборотных средств. Чем выше этот показатель, тем менее мобильна структура имущества организации. Он зависит от многих факторов: вида выпускаемой продукции, емкости рынка, ценовой, маркетинговой и учетной политики, системы расчетов за готовую продукцию и прочее.

Формула для расчета:

Ддз= (ДЗ/МО) *100% , (2.3.1)

где МО – оборотные средства,

ДЗ – дебиторская задолженность.

За 2014 год: Ддз=(1026960/1600003) *100% = 64%

За 2015 год: Ддз=(2288544/3508104) *100% = 65%

За 2016 год: Ддз=(2253212/3528790) *100% = 64%

Из полученных результатов можно сделать вывод что структура не очень мобильна.

Оборачиваемость дебиторской задолженности в оборотах (раз) (коэффициент оборачиваемости, Кодз) — показатель используется для оценки качества дебиторской задолженности и ее объема.

Коэффициент показывает сколько раз задолженность образуется в течение изучаемого периода и характеризует скорость, с которой дебиторская задолженность будет превращена в денежные средства. Он показывает расширение или снижение коммерческого кредита, предоставленного организацией (рост означает сокращение продаж в кредит, а снижение — увеличение объема предоставленного кредита).

Для сокращения срока товарного кредита необходимо контролировать состояние расчетов с покупателями, по возможности ориентироваться на большее число покупателей, использовать способ предоставления скидок при досрочной оплате и т.д.

Формула для расчета:

КОдз= ВР/ДЗср , (2.3.2)

где ВР — выручка от продаж,

ДЗср — средняя сумма дебиторской задолженности за расчетный период.

Формула для расчета:

ДЗср = (ДЗнг + ДЗкг) / 2, (2.3.3)

где ДЗнг — дебиторская задолженность на начало года,

ДЗкг — дебиторская задолженность на конец года

За 2014 год: ДЗср= (756726+1026960)/2 = 891843

За 2015 год: ДЗср= (1026960+2288544)/2 = 1658752

За 2016 год: ДЗср= (2288544+2253212)/2 = 2270878

Далее определяем показатель оборачиваемости:

За 2014 год: КОдз=(3500184 / 891843) = 3,9 раз

За 2015 год: КОдз=(4751498 / 1658752) = 2,9 раз

За 2016 год: КОдз=(9322024 / 2270878) = 4,1 раз

По полученным результатам можно сделать вывод: так как показатель оборачиваемости в 2015 году повысился, следовательно, повысились продажи в кредит, а в 2016 году этот показатель снизился, следовательно, снизились продажи в кредит.

Показатель периода погашения дебиторской задолженности (ППдз), также его называют Оборачиваемость дебиторской задолженности (в днях), или средний период инкассации. Он характеризует срок расчетов покупателей сложившийся за период. Рассчитав оборачиваемость дебиторской задолженности в днях, мы можем узнать, нарушаются ли сроки поступления платежей, а также определить, на какой срок в среднем предоставляется отсрочка покупателю: чем продолжительнее период, тем выше риск ее непогашения.

Формула для расчета:

Тдз =365 / КОдз, (2.3.4)

где продолжительность анализируемого периода в днях равна 365,

КОдз — показатель оборачиваемости дебиторской задолженности .

За 2014 год: Тдз = 365/3,9 = 93,6 дней

За 2015 год: Тдз = 365/2,9 = 125,8 дней

За 2016 год: Тдз=365/4,1 = 89 дней

По полученным результатам можно сделать вывод: в 2015 году показатель периода погашения увеличился по сравнению с 2014 годом, следовательно, повысился риск неплатежей, а в 2016 году показатель периода погашения уменьшился, следовательно, снизились сроки поступления платежей и снизился риск непогашения.

Коэффициент погашаемости дебиторской задолженности (Кпдз) — он показывает, долю товаров реализованных в кредит.

Формула для расчета:

Кпдз = (ДЗср/ВР)*100%, (2.3.5)

где ДЗср — средняя сумма дебиторской задолженности за расчетный период, см. формула (2.3.3),

ВР — выручка от продаж,

За 2014 год: Кпдз = (891843 /3500184 ) *100% = 25%

За 2015 год: Кпдз = (1658752 / 4751498 ) *100% = 34%

За 2016 год: Кпдз = (2270878 / 9322024 ) *100% = 24%

По полученным результатам видно, что доля реализованных в кредит товаров в 2015 году повысилась с 25% до 34%, а в 2016 году снизилась с 34% до 24%.

На основании полученных результатов заполним таблицу 4.

Таблица 4 Анализ оборачиваемости дебиторской задолженности

Анализ данных в таблице 4 показал, что выручка от продаж в 2015 году увеличилась на 1251334 тыс. руб. По сравнению с 2014 годом оборачиваемость дебиторской задолженности в 2015 году уменьшилась в один раз, оборачиваемость в днях увеличилась на 32,2 дня. Доля дебиторской задолженности в общем объеме мобильных активов в 2015 году увеличилась на 1%.

По сравнению с 2015 годом выручка от продаж в 2016 году увеличилась на 4570526 тыс. руб., оборачиваемость дебиторской задолженности увеличилась на 1,2 раза, а оборачиваемость в днях уменьшилась на 36,8 дней. Кроме того, доля дебиторской задолженности в общем объеме мобильных активов за анализируемый период уменьшилась на 1%.

Уменьшилось отношение средней величины дебиторской задолженности к выручке от реализации на 10%, следовательно, уменьшилась доля товаров продаваемых в кредит. Оборачиваемость дебиторской задолженности в 2016 году увеличилась на 1,2 раз, а доля реализованных в кредит товаров в 2016 году снизилась с 34% до 24% .

Рассчитаем показатели оборачиваемости кредиторской задолженности.

Оборачиваемость кредиторской задолженности (коэффициент оборачиваемости кредиторской задолженности, Кокз) — он показывает расширение или снижение коммерческого кредита, предоставляемого организации. Рост коэффициента означает увеличение скорости оплаты задолженности организации, снижение – рост закупок в кредит.

Формула для расчета:

КОкз = ВР/КЗср*100% , (2.3.6)

где ВР — выручка от продаж,

КЗср — средняя дебиторская задолженность за период, формула для расчета:

КЗср = (КЗнг + КЗкг) / 2, (2.3.7)

где, КЗнг — дебиторская задолженность на начало года,

КЗкг — дебиторская задолженность на конец года.

Определим КЗср:

За 2014 год: КЗср= (349417+898892) / 2 = 624154,5

За 2015 год: КЗср= (898892+3119966) / 2 = 2009429

За 2016 год КЗср= (3119966+1557969) / 2 = 2338967,5

Вычисляем Кокз:

За 2014 год: КОкз = 624154,5 / 3500184 = 1,7

За 2015 год: КОкз = 4751496 / 2009429 = 2,4

За 2016 год: КОкз = 9322024 / 2338967,5 = 3,98

По полученным результатам можно сделать вывод, что с 2014 года по 2016 год коэффициент растет, следовательно, увеличивается скорость оплаты задолженности организации и снижается рост закупок в кредит.

Период погашения кредиторской задолженности (Ппкз) — показывает, сколько оборотов в течение анализируемого периода требуется организации для оплаты выставленных ей счетов или сколько дней для этого необходимо.

Он отражает средний срок возврата долгов организацией (за исключением обязательств перед банком и по прочим займам).

Формула для расчета:

ППкз = 365/КОкз , (2.3.8)

где, КОкз — коэффициент оборачиваемости кредиторской задолженности,

КЗср — средняя дебиторская задолженность за период, см. формула (2.3.7).

За 2014 год: ППкз = 365 / 1,7 = 214 дней

За 2015год: ППкз = 365 / 2,4 = 152 дней

За 2016 год: ППкз = 365 / 3,98 = 91,1 дней

Расчеты показали, что в сроках возврата долгов наблюдается тенденция к снижению от 214 дней в 2014 году до 91,1 дней в 2016 году.

Отношение средней величины кредиторской задолженности к выручке от реализации, в %:

КЗср — средняя дебиторская задолженность за период, см. формула (2.3.7),

ВР — выручка от продаж.

За 2014 год: КЗср= 624154,5

За 2015 год: КЗср= 2009429

За 2016 год: КЗср= 2338967,5

Отношение Кзср/ВР:

За 2014 год: КЗср/ВР= (624154,5 / 3500164) * 100 = 17,8%

За 2015 год: КЗср/ВР= (2009429 / 4751498) * 100 = 42,3%

За 2016 год: КЗср/ВР =(2338967,5 / 9322024) * 100 = 25,1%

На основании полученных результатов заполним таблицу 5.

Таблица 5 Анализ оборачиваемости кредиторской задолженности

По итогам анализа можно сделать вывод, что кредиторская задолженность в 2015 году по сравнению с 2014 годом увеличилась на 2221074 тыс. руб., ее оборачиваемость увеличилась на 0,7 раза, а период погашения кредиторской задолженности уменьшился на 62 дня, увеличилось отношение средней кредиторской задолженности к выручке на 25,3%.

Кредиторская задолженность в 2016 году по сравнению с 2015 годом уменьшилась на 1561997 тыс. руб., ее оборачиваемость увеличилась на 1,58 раза, а период погашения кредиторской задолженности уменьшился на 60,9 дня. Снизилось отношение средней кредиторской задолженности к выручке на 17,2%.

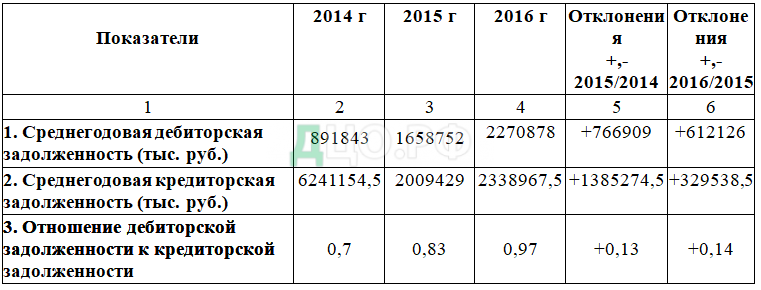

Сравним дебиторскую и кредиторскую задолженности организации, использовав полученные раннее результаты среднегодовой дебиторской задолженности (темп роста дебиторской задолженности) и среднегодовой кредиторской задолженности (темп роста кредиторской задолженности), рассчитаем отношение между ними, данные занесем в таблицу 6.

Таблица 6 Сравнение показателей дебиторской и кредиторской задолженности

Из таблицы 6 видно, что темп роста дебиторской задолженности за 2015 год повысился на 766909 тыс. руб. (от 891843 тыс. руб. до 1658752 тыс. руб.). Темп роста кредиторской задолженности в 2015 году вырос на 1385274,5 тыс. руб. по отношению к данными 2014 года (от 6241154,5 тыс. руб. до 2009429 тыс. руб.). В суммовых разницах темп роста кредиторской задолженность больше дебиторской, это говорит о том, что организация не может в полном объеме погасить свои обязательства. Коэффициент соотношения дебиторской и кредиторской задолженности в 2014 году по сравнению с 2015 годом поднялся с 0,7 до 0,83.

Из таблицы 5 видно, что темп роста дебиторской задолженности за 2016 год по отношению к данными 2015 года повысился на 612126 тыс. руб. (от 1658752 тыс. руб. до 2270878 тыс. руб.), а кредиторской задолженности вырос на 329 538,5 тыс. руб. (от 2009429 тыс. руб. до 2 338 967,5 тыс. руб.).

По итогам проведенного анализа можно сделать вывод, что в суммовых разницах темп роста кредиторской задолженность больше дебиторской. Это говорит о том, что организация не может в полном объеме погасить свои обязательства.

Коэффициент соотношения дебиторской и кредиторской задолженности за период 2014 — 2016 годы поднялся от 0,7 до 0,97, что почти соответствует нормативному значению.

По итогам анализа оборачиваемости дебиторской и кредиторской задолженности ООО «Вкуснятки» можно сделать следующие выводы.

Структура дебиторской и кредиторской задолженности в 2014 — 2016 годах может быть охарактеризована как нестабильная. Компания имеет определенные проблемы с дебиторами, статьи кредиторской задолженности имеют тенденцию к увеличению – это говорит об увеличении зависимости организации от заемных источников.

Структура оборотных средств не очень мобильна, так как она зависит от таких факторов как: вида выпускаемой продукции, емкости рынка, ценовой, маркетинговой и учетной политики, системы расчетов за готовую продукцию и прочее. Показатель оборачиваемости дебиторской задолженности в 2015 году повысился, следовательно, повысились продажи в кредит, а в 2016 году этот показатель понизился, следовательно, снизились продажи в кредит.

В 2015 году показатель периода погашения дебиторской задолженности увеличился, а в 2016 году этот показатель уменьшился, следовательно, снизились сроки поступления платежей и снизился риск непогашения.

Доля реализованных в кредит товаров в 2015 году повысилась с 25% до 34%, а в 2016 году снизилась с 34% до 24%. С 2014 года по 2016 год коэффициент оборачиваемости кредиторской задолженности растет, следовательно увеличивается скорость оплаты задолженности организации и снижается рост закупок в кредит. В сроках возврата долгов наблюдается тенденция к снижению от 214 дней — в 2014 году до 91 дня — в 2016 году.

Коэффициент соотношения дебиторской и кредиторской задолженности за период 2014 — 2016 годы поднялся от 0,7 до 0,97, что почти соответствует нормативному значению (этот показатель должен быть равен 1), следовательно, отмечается позитивное изменение коэффициента отношения дебиторской задолженности к кредиторской.

Организация имеет определенные проблемы с дебиторами и кредиторами. ООО «Вкуснятки» необходимо принимать меры для оптимизации дебиторской и кредиторской задолженности.

ГЛАВА 3. Направления совершенствования способов управления дебиторской и кредиторской задолженностью ООО «Вкуснятки»

3.1. Совершенствование управления дебиторской задолженностью ООО «Вкуснятки»

Проблему неплатежей и сокращения объема дебиторской задолженности в ООО «Вкуснятки» можно решить, если организовать в составе структуры организации подразделение по управлению дебиторской задолженностью, состоящее из финансовых менеджеров при участии главного бухгалтера. В этом случае повысится уровень согласованности действий между сотрудниками подразделения и, как следствие, скорость в принятии решений по управлению дебиторской задолженностью.

Так же для более рационального управления дебиторской задолженностью необходимо увеличивать оформление дебиторской задолженности векселем. Наличие векселя гарантирует векселедержателю получение указанной суммы по истечении определенного срока и позволяет самому рассчитываться данным векселем со своими контрагентами за полученные товары или услуги.

Стремиться использовать факторинг, но нужно помнить, что он ведет к раскрытию конфиденциальной информации и продавец заведомо должен проинформировать покупателя об его использовании.

При поставках товаров или услуг, производимых по специальному заказу клиентов, уместно требование внесения задатка (депозит вместе с заказом). Многие из покупателей готовы вносить задаток, особенно когда имеет место большой объем предстоящей работы.

Так же для более рационального управления дебиторской задолженностью можно увеличивать использование кредитных лимитов на каждого корпоративного клиента.

Системы скидок и штрафов в организации должны быть более разнообразными.

Предоставление скидок покупателям при срочной оплате может иметь благотворное воздействие на работу Общества в двух аспектах:

- предоставляемые скидки могут значительно улучшить поток денежных средств путем сокращения сроков получения оплаты с покупателей, что сокращает инвестиции в дебиторскую задолженность и риск возникновения безнадежных долгов;

- предоставляемые скидки могут привести к увеличению объема оказанных юридических услуг уже имеющимся и новым покупателям, которые способны платить в течение определенного периода времени и которых привлекает возможность получения увеличенной скидки с цены.

При полной предоплате предоставлять скидку в размере 3% от стоимости товара, при частичной предоплате (более 50% от стоимости отгруженной партии) — скидка 2%, при оплате по факту отгрузки — скидка 1%. При предоставлении рассрочки платежа на 7 дней скидки не предусмотрены.

Следующим аргументом в пользу предоставления скидок покупателям Общества, в случае досрочной оплаты, является тот факт, что организация в данном случае получает возможность сократить не только объем дебиторской задолженности, но и объем финансирования, иначе говоря, объем необходимого капитала. Дело в том, что помимо собственно потерь от инфляции, возникающих в связи с несвоевременностью расчетов с покупателями, организация несет потери, связанные с необходимостью обслуживания долга, а также с упущенной выгодой возможного использования временно свободных денежных средств.

Необходимо создание резерва по сомнительным долгам. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния должника и оценки вероятности погашения долга полностью или частично.

Напоминание об оплате задолженности должно быть адресовано соответствующему лицу, при этом лучше воспользоваться факсом или электронной почтой. Сотрудники организации должны оперативно реагировать на то, если платеж не пришел в течение нескольких дней и предпринять дальнейшие действия. Промедление, значительно уменьшит шансы на получение какой-либо оплаты вообще.

Некоторые организации вполне осознанно выбирают тактику платить только после многочисленных напоминаний. Они действуют по принципу: кто платит позже, тот платит меньше. В этом случае представители организации должны воздействовать двумя способами: «надоедать» или мотивировать. Крайним случаем, может быть ужесточение условий договора с наложением штрафных санкций.

Среди клиентов могут быть и организации, которые делают это ненамеренно. Они просто склонны безответственно и небрежно относиться к платежным документам. В этом случае будет нелегко установить, действительно ли причина задержек платежей в беспорядке в компании или это сознательные действия. Безусловно, такого должника необходимо взять на контроль, интересоваться, как обстоят дела и продвигается вопрос оплаты, выявить ответственных лиц и постараться наладить с ними отношения.

Если организация сталкивается с откровенным мошенничеством, когда клиент намеренно не платит и платить не собирается, то стратегия поведения в этом случае будет определяться суммой долга.

Для продуктивной работы финансовых менеджеров с клиентами, в организации необходимо уделять внимание квалифицированной подготовке персонала, разрабатывать обучающие программ, рассчитанные на различные категории работников.

Менеджер, как никто другой знает своего клиента, он может оценить реальное положение дел у клиента и определить причины задержки платежей. У менеджера должна быть мотивация к лучшей работе с клиентами.

В качестве мотивации нужно использовать :

- измерение результата работы менеджера не по факту подписания договора продажи товара, а по факту оплаты;

- разную шкалу процентов, получаемых менеджером, зависящую от объема продаж и срока оплаты;

- систему бонусов за своевременную оплату.

Здесь может использоваться единый бонус, который выплачивается по результатам месяца — если сумма просроченных задолженностей больше, чем на заданный срок не превышает определенной величины, либо шкала бонусов, где каждому бонусу соответствуют определенная величина задолженности.

С другой стороны необходимо применять штраф или даже систему (шкалу) таких штрафов для менеджеров, аналогичную бонусам. Штрафные санкции должны быть жестче причитающихся бонусов, иначе такая ситуация приведет к текучке кадров.

Для эффективной мотивации важно, чтобы менеджер прилагал максимум усилий к сокращению сроков и сумм задолженностей, но при этом не был наказан за ситуации, когда все было с его стороны сделано, но клиент задерживает оплату по иным не зависящим от менеджера причинам.

Для своевременного поступления документов по поставкам продукции (услугам), ведения учета и контроля дебиторской задолженности в Обществе необходимо продолжать внедрение электронного документооборота с сетями.

Компания в настоящий момент занимается интенсивным продвижением этого вопроса с крупными сетевыми контрагентами. В организации уже внедрена интегрированная система управления Microsoft Dynamics NAV-2010, это система планирования и учета всех ресурсов организации, объединяющая в едином программном комплексе модули управления денежными средствами и другими финансовыми активами, проектной и производственной деятельностью, торговлей, дистрибуцией и логистикой, а также взаимоотношениями с клиентами, сервисным обслуживанием.

Особенно актуально стоит вопрос о неполном использовании модуля — штрихкодирования. Он может выполнять такие функции как приём товаров на склад, отгрузка товаров со склада клиентам, перемещение товаров внутри организации, проведение инвентаризации организации, мгновенное получение полной информации о любом товаре, упаковка продукции в паллеты и коробки с сохранением в системе перечня содержимого, формирование заказа на продажу.

Сканеры штрихового сканирования могут участвовать в системе автоматизации абсолютно в любом месте, где требуется участие пользователя. Практически любые процессы системы, для удобства пользователя, могут быть перенесены на сканер, например: добавление строк в заказ на продажу с указанием номенклатуры с количеством и последующая отгрузка; создание нового документа на перемещение, добавление в него строк с перемещаемыми единицами, далее отгрузка и последующая приёмка другим участником процесса. Скорейший ввод этого модуля позволит эффективнее работать сотрудникам организации с клиентами.

По итогам вышесказанного, можно сделать вывод, что в ООО «Вкуснятки» с целью совершенствования управления дебиторской задолженностью целесообразно: организовать в составе структуры организации подразделение по управлению дебиторской задолженностью, увеличивать оформление дебиторской задолженности векселем, шире использовать факторинг, при поставках товаров или услуг требовать внесения задатка (депозит вместе с заказом), использовать кредитные лимиты на каждого корпоративного клиента, системы скидок и штрафов в организации должны быть более разнообразными, необходимо создание резерва по сомнительным долгам и ужесточение условий договора с наложением штрафных санкций, в организации необходимо уделять больше внимания квалифицированной подготовке персонала, необходимо продолжать внедрение электронного документооборота с сетями.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.