или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Оглавление

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1. Теоретические аспекты оптимизации налогообложения

1.1 Характеристика режимов налогообложения

1.2 Налоговая нагрузка предприятия

1.3 Понятие и методы налоговой оптимизации

Глава 2. Анализ системы налогообложения ООО РГК «Аристократ»

2.1 Краткая характеристика ООО РГК «Аристократ»

2.2 Анализ налоговых платежей предприятия

2.3 Расчет налоговой нагрузки предприятия

Глава 3. Оптимизация налогообложения ООО РГК «Аристократ»

3.1 Меры по оптимизации налогообложения предприятия

3.2 Экономическое обоснование мер по оптимизации налогообложения предприятия

Заключение

Список литературы

Введение

Актуальность темы налоговых платежей малого предприятия и их оптимизации определяется необходимостью активизации развития малого предпринимательства как одного из условий скорейшего завершения рыночной трансформации отечественной экономики. В системе экономических и социальных отношений большинства государств малый бизнес выполняет сегодня важнейшие функции. В этой сфере производится основная часть валового внутреннего продукта, обеспечивается занятость большинства работающего населения. Малый бизнес содействует развитию научно-технического прогресса, создавая более половины всех инноваций. Наконец, именно из-за него возник и приобрел свой современный вид так называемый «средний класс» — важнейший фактор социально-политической стабильности современного общества.

Результатом оптимизации налогообложения является увеличение реальных возможностей экономического субъекта для дальнейшего развития и повышения эффективности его деятельности. В настоящее время существует большое количество способов реализации такого права на оптимизацию налогообложения на практике.

Целью выпускной квалификационной работы является оптимизация налогообложения деятельности организации на примере ООО РГК «Аристократ».

Для достижения цели выпускной квалификационной работы необходимо решить следующие задачи:

— составить характеристику режимов налогообложения;

— определить налоговую нагрузку предприятия;

— рассмотреть понятие и методы налоговой оптимизации;

— дать краткую характеристику ООО РГК «Аристократ»;

— оценить налоговые платежи предприятия;

— рассчитать налоговую нагрузку предприятия;

— изыскать меры по оптимизации налогообложения предприятия;

— экономически обосновать меры по оптимизации налогообложения предприятия.

Объектом исследование является оптимизация налогообложения предприятия, предметом – налоговая нагрузка ООО РГК «Аристократ».

В ходе выполнения работы были использованы такие методы исследования, как анализ, синтез, индукция, дедукция, сравнение, группировка, наблюдение, приемы экономического анализа.

В качестве информационной базы исследования были использованы нормативно-правовые акты, учебные издания, публикации российских авторов, Интернет-ресурсы, которые непосредственно посвящены вопросам оптимизации налогообложения предприятий.

Глава 1. Теоретические аспекты оптимизации налогообложения

1.1 Характеристика режимов налогообложения

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От успешного функционирования налогового режима во многом зависит результативность принимаемых экономических решений [9, с. 78].

Наряду с общим режимом налогообложения, предусмотренным законодательством Российской Федерации о налогах и сборах, существуют отличающиеся от общей системы налогообложения налоговые режимы, применение которых освобождает налогоплательщиков от уплаты ряда федеральных, региональных и местных налогов и сборов. Следовательно, если организация или индивидуальный предприниматель не применяет специальный налоговый режим, можно говорить о том, что она исполняет налоговые обязательства по общей системе налогообложения.

В НК РФ с 1 января 1992 г. было введено понятие специальный налоговый режим. Таким образом, в соответствии со ст. 18 НК РФ спецрежимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и в порядке, установленных законодательством о налогах и сборах.

Специальные налоговые режимы применяются с целью создания более благоприятных экономических условий функционирования организаций и индивидуальных предпринимателей, упрощения системы учета и отчетности.

В современных условиях в РФ действуют следующие специальные налоговые режимы:

- упрощенная система налогообложения (далее — УСН);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД);

- единый сельскохозяйственный налог (далее — ЕСХН);

- патентная система;

Условия и права применения общего и специального режимов налогообложения УСН, ЕНВД, ЕСХН представлены в таблице 1.1:

Таблица 1.1. Отличительные условия систем налогообложения, применяемых в России

| Показатели | ОСН | УСН | ЕНВД | ЕСХН |

| Условия применения | По общеустановленному правилу | Добровольно | Добровольно | Добровольно |

| Правила применения | Применяется всеми организациями и ИП | Применяется всеми организациями и ИП, если их деятельность соответствует установленным критериям законодательства РФ. Применяется в разрешительном порядке | Может быть введена в действие на территории муниципального образования для определенных видов деятельности. соответствует установленным критериям законодательства | Вправе применять организации и ИП, являющиеся сельскохозяйственными товаропроизводителями |

ОСН подразумевает уплату всех видов федеральных, региональных и местных налогов, в том числе: НДС, акцизы, налог на прибыль организаций, налог на доходы государственную пошлину, налог на имущество физических лиц (НДФЛ), организаций, транспортный налог, земельный налог и др. В налоговой системе РФ возникшей в 1991 году постоянно происходили изменения и понятие ОСН можно связать с введением в действие первой части НК РФ в 1998 году, которая и стала включать в себя весь перечень федеральных региональных и местных налогов.

Федеральные законы, регламентирующие специальный порядок налогообложения действовали в РФ с 1995 года, однако в НК РФ они были включены намного позднее. Следующим в истории этапом установления специальных налоговых режимов было введение с 1 января 2003 года новой главы НК РФ 26.2 «Упрощенная система налогообложения».

За основу при разработке данной главы был взят Федеральный закон № 222-ФЗ от 29 декабря 1995 г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», поэтому вновь веденная упрощенная система для организаций и индивидуальных предпринимателей напоминала действующую. УСН, одна из систем, предназначенных для малых предприятий. Данный режим дает им возможность добровольно перейти на уплату единого налога. Но применять УСН могут далеко не все малые предприятия, а только те, которые удовлетворяют требованиям, перечисленным в ст. 346.12 НК РФ:

- число сотрудников не должно превышать 100 человек;

- годовой доход должен быть не выше 60 млн. руб.;

- остаточная стоимость активов не должна превышать 100 млн. руб.

Для организаций существуют дополнительные условия:

- доля участия других организаций не может превышать 25%;

- у предприятия не должно быть филиалов и (или) представительств.

Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн. руб. (ст. 346.12 НК РФ). В связи с применением УСН организации-налогоплательщики освобождаются от уплаты налогов:

- на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- на добавленную стоимость;

- на имущество организаций (с 1 января 2015 г. для организаций, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ).

В связи с применением УСН индивидуальные предприниматели освобождаются от уплаты налогов:

- на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом);

- на имущество физических лиц по имуществу, используемому в предпринимательской деятельности (с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ (п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников. Процедура перехода является добровольной. Если переход на УСН осуществляется одновременно с регистрацией индивидуальных предпринимателей и организаций, то уведомление может быть подано вместе с пакетом документов на регистрацию, при этом у налогоплательщиков есть тридцать дней на принятие окончательного решения по выбору системы налогообложения (п. 2 ст. 346.13 НК РФ). Если переход на УСН осуществляется с иных режимов налогообложения, то он возможен только со следующего календарного года.

Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ). Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС. Переход на УСН с единого налога на вмененный доход (ЕНВД) осуществляется с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД (п. 2 ст. 346.13 НК РФ).

В рамках УСН можно выбрать объект налогообложения «доходы» или «доходы, уменьшенные на величину произведенных расходов» («доходы минус расходы») (ст. 346.14 НК РФ). Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Сумма налога равняется ставке налога, умноженной на налоговую базу. Для УСН налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения. При объекте налогообложения «доходы» ставка составляет 6%. Налог уплачивается с суммы доходов. Какое-либо снижение этой ставки не предусматривается. При расчете платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%. В этом случае для расчета налога берется доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15%. Пониженная ставка может распространяться на всех налогоплательщиков либо устанавливаться для определенных категорий.

При применении УСН налоговая база зависит от выбранного объекта налогообложения:

- налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя. С этой суммы рассчитывается налог по ставке 6%;

- на УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены ст. 346.16 НК РФ. Доходы и расходы определяются нарастающим итогом с начала года.

Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода. Отчетные периоды по УСН: квартал, полугодие, девять месяцев. Налоговый период – год [8, с. 263-266].

УСН обладает следующими преимуществами и недостатками:

- Уменьшение налоговой нагрузки на налогоплательщика. Данная своеобразная льгота призвана упростить порядок исчисления и уплаты налога. Таким образом, представители малого бизнеса имеют возможность экономить на услугах высококвалифицированного бухгалтерского аппарата, что значительно снижает трудозатраты данной категории лиц.

- Добровольность применения. Это одно из основных преимуществ УСН. Перейти на этот налоговый режим и уйти с него налогоплательщик может по собственному желанию. Так в соответствии с абзацем 2 пунктом 1 ст. 346.11 НК РФ переход на УСН или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно.

Согласно пункту 1 статьи 346.13 НК РФ организации и индивидуальные предприниматели, изъявившие желание перейти с 1 января 2017 года на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября 2016 года в налоговый орган по месту своего нахождения (предприниматели по месту жительства) заявление о переходе на УСН.

- Значительное сокращение и упрощение налогового учета, который должен вести налогоплательщик. Налогоплательщик, применяющий общий налоговый режим, обязан вести налоговый учет по налогу на прибыль организаций и по НДС. Хозяйствующий субъект, применяющий УСН, должен вести налоговый учет только по единому налогу в Книге доходов и расходов.

- Малый объем отчетности, которую обязан сдавать упрощенец. Организация, применяющая УСН, не сдает в налоговую службу декларации по налогу на прибыль организаций, НДС, налогу на имущество организаций, а индивидуальный предприниматель не представляет декларации по, НДФЛ и НДС.

- Организация-упрощенец должна сдавать в налоговый орган свою финансовую отчетность по упрощенным формам, и освобождена от обязанности ведения бухгалтерского учета в полном объеме. Они ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

- Выбора объекта налогообложения это очевидное преимущество данного специального налогового режима. УСН – единственный налоговый режим в налоговом законодательстве России, при применении которого налогоплательщик сам решает, как он будет уплачивать налог: с полученного дохода или с разницы между полученными доходами и понесенными расходами.

Как любой налоговый режим, упрощенная система налогообложения имеет, безусловно, и недостатки. Рассмотрим некоторые из них:

- Ограниченный круг лиц, имеющих возможность его использовать. В данном случае льготный налоговый режим предназначен, прежде всего, для субъектов малого бизнеса.

- Основным недостатком УСН можно назвать то, что при применении данной системы налогообложения можно потерять клиентов, работающих на ОСН. При работе с УСН, компания не может выставить покупателю счет-фактуру с НДС, тем самым, позволив ему принять налог к вычету. Многих покупателей такое положение не устраивает, и они предпочитают работать с организациями, применяющими также как и они общую систему налогообложения. Поэтому, чтобы не потерять клиента, многие компании, работая на УСН, все же выделяют НДС в счетах-фактурах. В этом случае в доходах УСН учтется сумма оплаты от клиента без чета НДС.Но появится обязанность оплатить НДС в бюджет и сдать отчет.

Федеральный закон от 21.07.05 № 101-ФЗ дополнил гл. 26.2 НК РФ ст. 346.25.1, которая ввела в рамках УСН еще один режим налогообложения – на основе патента. Его могут использовать только предприниматели,. Стоимость патента заменяет расчет единого налога. То есть полученные доходы и произведенные расходы предпринимателя не повлияют на сумму платежа. Однако работа по патенту не освобождает предпринимателя от соблюдения норм гл. 26.2 НК РФ. Установлен закрытый перечень видов деятельности, при осуществлении которых можно работать по патенту. Конкретный список переводимых на патент видов деятельности устанавливают субъекты РФ. Предприниматель должен осуществлять только один вид деятельности из перечисленных в списке.

Чтобы начать работать по патенту, индивидуальный предприниматель должен подать заявление в свою налоговую инспекцию. Это нужно сделать не позднее чем за месяц до начала применения режима. Тогда в течение 10 дней налоговики должны выдать предпринимателю патент или уведомить его об отказе. В этом случае действует разрешительный порядок перехода на работу по патенту. Стоимость патента равна потенциально возможному годовому доходу предпринимателя по каждому виду деятельности с учетом ставки налога по п. 1 ст. 346.20 НК РФ (6 %). Размер возможного дохода устанавливают субъекты РФ с учетом особенностей деятельности и определяют по формуле:

П = С * Д (1.1),

где П – годовая стоимость патента; С – ставка налога (6 %); Д – потенциально возможный к получению предпринимателем годовой доход.

Величину Д определяет субъект РФ по каждому установленному виду предпринимательской деятельности. При оплате патента необходимо одну треть его стоимости перечислить в бюджет не позднее 25 дней с момента начала ведения деятельности. Оставшуюся часть – не позднее того же срока после окончания периода, на который взят патент. Патент необязательно покупать на целый год. Предприниматель может ограничиться одним месяцем. Патент может быть переходящий. К примеру, документ выдан на год с 1 июля текущего года. Тогда он прекращает действовать 30 июня следующего года. Если же субъект РФ изменит потенциально возможный доход в текущем году по сравнению с предыдущим годом, окончательная стоимость патента будет пересчитана. Она определяется отдельно за каждый год, а затем суммируется [13, с.125].

Единый налог на вмененный доход. У ЕНВД есть основное ограничение – закрытый список видов деятельности, где можно его использовать : розничная торговля, бытовые услуги, перевозка пассажиров и т.д. Он подробно приведен в статье 346.26 НК.РФ.

Муниципалитеты и города федерального значения могут взять из этого списка все пункты или часть, дополнить условиями для каждой отрасли и издать решение по ЕНВД на своей территории.

Вмененку можно совмещать с другими режимами налогообложения.

Единый налог также заменяет собой ряд налогов:

— налог на прибыль (или единый налог УСН);

— налог на добавленную стоимость;

— налог на имущество.

ЕНВД вправе применять ИП и организации при соблюдении ряда условий: средняя численность работников — не более 100 человек, отсутствуют учредители — юр.лица с долей уставного капитала более 25%,деятельность не связана с договором простого товарищества или доверительно управления.

Сумма налога рассчитывается по формуле:

Сумма налога = Базовая доходность * Сумма физических показателей за квартал * К1 * К2 * Ставка налог (1.2),

Базовая доходность и физический показатель содержится в таблице в статье 346.29 НК РФ. Эти параметры зависят от вида деятельности. Базовая доходность измеряется в деньгах, а физический показатель характеризует бизнес и может измерять в кВ.м., количестве автомобилей или в числе сотрудников.

Коэффициент К1-коэффициент дефлятов,который устанавливается на год Министерством экономразвития. Коэффициент К2 устанавливается местными властями и призван отражать экономическую ситуацию в регионе.

Ставка налога также устанавливается местными властями в размере от 7,5 до 15%.

Для того чтобы начать применять налог ЕСХН доля сельскохозяйственной деятельности должно составлять не менее 70% от общей коммерческой деятельности организации или предпринимателя.

Применять Сельскохозяйственный налог могут:

— Организации доля сельского хозяйства в бизнесе более 70%;

— Животноводческие фермы;

— Птицефабрики;

— Рыбохозяйственные организации.

Для других видов деятельности налог ЕСХН закрыт.

Расчет ЕСХСН производится по формуле:

ЕСХСН = Налоговая база *6% (1.3),

Где Налоговая база – это доходы минус расходы.

1.2 Налоговая нагрузка предприятия

Стремление к уменьшению налоговых обязательств является вполне понятным желанием собственника и руководителя в любом бизнесе. И одним из эффективных и простых способов оптимизации налогообложения для малых предприятий является переход между налоговыми режимами.

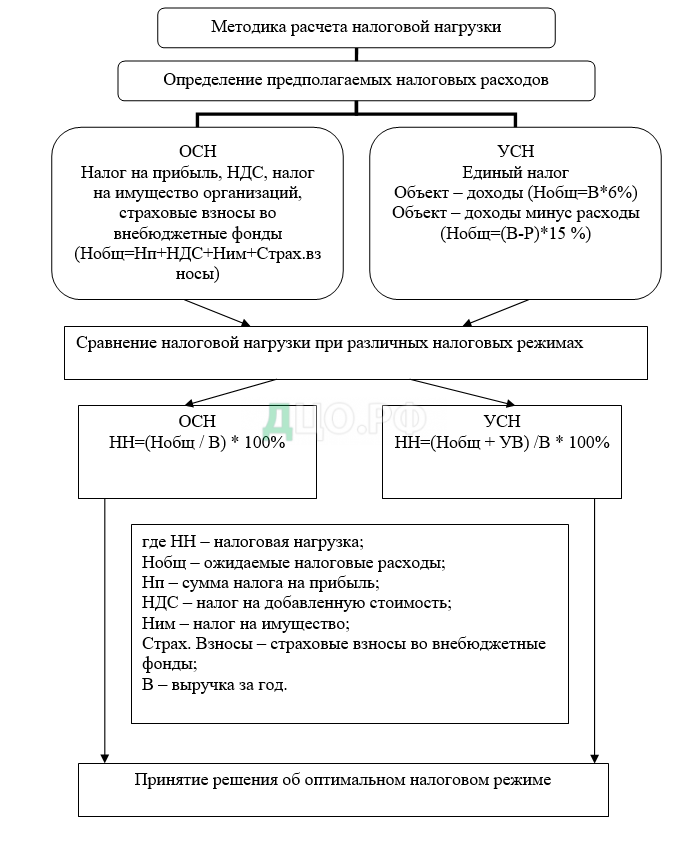

Для определения наиболее выгодного налогового режима нужно сравнить налоговую нагрузку и ее показатели, которую будут нести малые предприятия при выборе того или иного варианта. Наиболее актуально для малых предприятий – это переход с ОСН на спецрежимы в рамках налоговой оптимизации.

Так как спецрежимы подразумевают замену только четырех налогов, а не всех то для анализа необходимо принять во внимание налоговую нагрузку только от этих налогов.

В соответствии с методикой, разработанной специалистами Департамента налоговой политики Министерства финансов РФ, предлагается оценивать тяжесть налоговой нагрузки отношением всех уплачиваемых предприятием налогов к выручке от реализации продукции (работ, услуг), включая выручку от прочей реализации (рисунок 1.1).

Для наибольшей точности расчетов по определению налоговой нагрузки не стоит ограничиваться одной методикой. Целесообразно использовать две-три методики так, чтобы полученные с их помощью результаты наиболее полно описывали текущую и ретроспективную ситуацию на предприятии.

Используем методику, согласно которой:

- сумма уплаченных налогов и платежей во внебюджетные фонды увеличивается на сумму недоимки по налоговым платежам. Иными словами, налоговая нагрузка определяется не уплаченными организацией налогами, а суммой налогов, которая должна быть уплачена, то есть суммой начисленных платежей;

- в сумму налогов не включается налог на доходы физических лиц, поскольку он уплачивается работниками организации, а сама организация только перечисляет платежи;

- сумма косвенных налогов, подлежащих перечислению в бюджет, включается в состав налоговых платежей при расчете, поскольку они оказывают существенное влияние на финансовую устойчивость организации;

- сумма налогов соотносится с вновь созданной организацией стоимостью продукции, которая определяется как разность добавленной стоимости и амортизации.

Согласно данной методике налоговая нагрузка подразделяется на абсолютную и относительную.

Абсолютная налоговая нагрузка представляет собой сумму налоговых платежей и платежей во внебюджетные фонды, подлежащих перечислению организацией. Она может быть исчислена следующим образом:

АНН = НП + ВП + НД, (1.4),

где Анн – абсолютная налоговая нагрузка,

Нп – налоговые платежи, уплачены организацией,

ВП – уплаченные платежи во внебюджетные фонды,

НД – недоимка по платежам.

Однако абсолютная налоговая нагрузка отражает лишь сумму налоговых обязательств субъекта хозяйственной деятельности и не учитывает тяжесть налогового бремени. Для определения уровня налоговой нагрузки Кирова Е.А. предлагает использовать показатель относительной налоговой нагрузки, который рассчитывается как отношение абсолютной налоговой нагрузки к вновь созданной стоимости, иными словами, сумма налоговых платежей соотносится с источниками их уплаты.

Вновь созданная стоимость продукции организации определяется следующим образом:

ВСС = В – МЗ – А+ВД – ВР (1.5),

ВСС = ОТ + НП+ВП + П (1.6),

где ВСС – вновь созданная стоимость,

В – выручка от реализации товаров (работ, услуг),

МЗ – материальные затраты,

А – амортизационные отчисления,

ВД – внереализационные доходы,

ВР – внереализационные расходы без учета налоговых платежей,

ОТ – оплата труда,

ВП – отчисления на социальные нужды,

П – прибыль, с учетом налоговых платежей,

НП – налоговые платежи.

Относительная налоговая нагрузка рассчитывается по формуле:

ОНН =АНН/ВСС* 100% (1.7),

где Анн – абсолютная налоговая нагрузка,

ВСС – вновь созданная стоимость.

Налоговая нагрузка не должна превышать 40 % от общей выручки предприятия [9, с. 113].

1.3 Понятие и методы налоговой оптимизации

В экономической литературе приводятся очень похожие определения оптимизации налогов. Многие авторы трактуют понятие «оптимизация налогообложения» по-разному. Отразим подходы к данному понятию в таблице 1.2.

Таблица 1.2 – Трактовка понятия «оптимизация налогообложения»

| Автор | Определение понятия |

| Брызгалин А.В. | Уменьшение налогов (налоговая оптимизация) в общем смысле слова – это те или иные целенаправленные действия налогоплательщика, которые позволяют последнему избежать или в определенной степени уменьшить его обязательные выплаты в бюджет, производимые им в виде налогов, сборов, пошлин и других платежей |

| Кучеров И.И. | Налоговая оптимизация – уменьшение размера налоговых обязанностей посредством целенаправленных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов |

| Волкова-Гончарова Т.А. | Уменьшение налогов необходимо рассматривать как двойственное явление. То есть, уменьшение налогов с одной стороны – это стремление налогоплательщика минимизировать сумму уплаченных налогов, а с другой стремление государства не допустить сокращения поступления налоговых сумм в казну [9]

|

Снижение налогов это особенный процесс, участниками которого являются плательщики налоговых платежей и государство России со специфической целью, которая обусловлена интересами и потребностями обеих сторон. Уменьшение налогов в экономической литературе рассматривается как «налоговая оптимизация».

Налоговая оптимизация – это снижение объема налоговых обязательств с помощью целенаправленных законодательно разрешенных действий налогоплательщика, которые используют все предоставляемые законодательством льготы, налоговые освобождения и другие законные приемы и способы. Именно в этом главное различие между налоговой оптимизацией и уклонением от уплаты налогов. В этом случае налогоплательщик может использовать разрешенные или не запрещенные законом способы снижения налоговых платежей, то есть не является нарушителем законодательства. Поэтому такие действия не входят в состав налоговых преступлений или правонарушений, и, следовательно, не повлекут за собой неблагоприятных последствий для налогоплательщика, например, доначисление налоговых платежей, а также взыскание пени и иных налоговых санкций.

Говоря об отличии налоговой оптимизации от нарочного уклонения от уплаты налоговых платежей, нужно отметить, что при непосредственном уходе от уплаты налогов уменьшение размера налоговых обязательств можно достичь лишь путем нарушения закона. Учитывая направленность действий налогоплательщика при уменьшении налогов (налоговой минимизации), их содержание и цель, можно говорить, что эти действия характеризуются следующими обязательными признаками:

- активные, волевые и осознанные действия;

- действия прямо направлены на снижение размера сумм налога.

То есть при желании уменьшить налоговые платежи, налогоплательщик действует строго целенаправленно, а также предпринимает в определенной последовательности действия, использует те или иные способы, итогом которых станет налоговая экономия.

Другими словами, налогоплательщик должен вести свои действия умышлено, заблаговременно понимая характер своих поступков, желая наступление конкретного результата и сознательно идя к нему. Умысел в действиях бизнесмена, направленный на уменьшение налогов – это главная составляющая снижения налоговых платежей (налоговой минимизации).

В зависимости от того, в каком периоде времени должно осуществиться легальное уменьшение налоговых платежей, можно разделить налоговую оптимизацию на два вида:

- перспективная (долгосрочная) налоговая оптимизация предполагает применение таких приемов и способов, которые уменьшают налоговое бремя налогоплательщика в процессе всей его деятельности. Перспективная налоговая оптимизация осуществляется в течение нескольких налоговых периодов и достигается, как правило, посредством правильной постановки на предприятии бухгалтерского и налогового учета, грамотного применения налоговых льгот и освобождений и др.;

- текущая налоговая оптимизация предполагает применение некоторой совокупности методов, позволяющих снижать налоговое бремя для налогоплательщика в каждом конкретном случае в отдельно взятом налоговом периоде, например, при осуществлении той или иной операции путем выбора оптимальной формы сделки.

Существуют две группы методов налоговой оптимизации:

- специальные методы;

- общие методы.

Рассмотрим их более подробно. Разработка учетной политики организации для целей налогообложения – один из важнейших методов налоговой оптимизации. Этот документ подтверждает обоснованность и законность того или иного толкования нормативных правовых актов и действий в отношении ведения налогового учета.

Использование определенного договора, где прописан график поступления и расходования финансовых, денежных и товарных потоков может помочь определить оптимальное налогообложение. Речь идет, во-первых, об использовании налогоплательщиком в договорах четких и ясных формулировок, а не принятых типовых, во-вторых, об использовании нескольких договоров, обеспечивающих одну сделку.

Также применение льгот и других освобождений, которые прямо предусмотрены законом, в том числе и формирование учетной политики компании, является одним из важнейших способов налоговой оптимизации. Можно сказать, что теоретически льготы – это один из государственных способов по стимулированию тех направлений деятельности и области экономики, необходимых государству по мере их социальной значимости или из-за недостатка государственного финансирования. На практике же большинство льгот обычно жестко лимитируют область их использования.

В налоговом законодательстве предусмотрены следующие льготы:

- необлагаемая минимальная сумма объекта;

- изъятия из налогообложения конкретных элементов объекта;

- полное освобождение от уплаты налоговых платежей отдельных лиц или каких-либо категорий плательщиков;

- снижение налоговой ставки;

- целевая налоговая льгота, к ней относится налоговый кредит (отсрочка взимания налоговых платежей);

- прочие льготы по налогам.

Теперь, рассмотрим эти специальные методы по оптимизации налогообложения несколько более подробно.

Суть способа замены отношений состоит в том, что компания при юридическом оформлении каких-либо хозяйственных отношений с партнерами выделяет гражданско-правовую норму, учитывая налоговые последствия ее применения. Другими словами, один вариант хозяйственных правоотношений, налогообложение итогов которых осуществляется по повышенным ставкам, меняется на другой такой же вариант правоотношений, имеющий льготный режим по налогообложению, при этом собственно экономическая сущность этой хозяйственной операции не изменяется.

Нужно отметить, что меняться должны только правоотношения (обычно весь комплекс в области прав и обязанностей), а не официальная сторона сделки. Т.е. процесс замены не должен быть мнимым или фиктивным, в противном случае такая сделка может стать недействительной.

Например, если заменить внутрироссийский договор на договор экспорта готового продукта, то это поможет перейти на обложение НДС в режиме экспорта по специальной ставке, равной 0 %. При этом в результаты замены договора купли-продажи какого-либо основного средства на другой лизинговый договор имущество должно быть учтено на балансе лизингополучателя.

Приобретаются следующие выгоды: можно применять повышающий коэффициент при расчете амортизации; платежи по лизингу, которые направляются на выкуп имущества, можно включить в расходы, которые учитываются в целях налогообложения. Если заменить разовые стимулирующие выплаты премиями по тогам работы, прописанными в положении компании по заработной плате, то такие выплачиваемые премии нужно относить на расходы для целей налогообложения чистой прибыли.

Существует другой способ разделения отношений. Он, как и способ замены, основан на принципе диспозитивности гражданского права, но в этом случае производится не замена хозяйственных отношений, а распределяется одно сложное отношение на несколько несложных хозяйственных операций, при этом первое может существовать и самостоятельно.

Например, некоторые отношения в области реконструкции здания лучше всего разделить на отдельную реконструкцию и отдельный капитальный ремонт. Т.к. расходы на капремонт не увеличивают стоимость ремонтируемого имущества, в отличие от реконструкции. Эти расходы осуществляются за счет чистого дохода и иных средств копании, относятся на себестоимость готового продукта и снижают налоговую базу по налогу на прибыль.

Если разделить договора купли-продажи основного средства на отдельный договор купли-продажи и отдельный договор по оказанию дополнительных информационно-консультационных услуг, стоимость, оплаченная по второму договору, можно единовременно отнести на себестоимость готового продукта.

Приобретаются следующие выгоды: снижается стоимость имущества компании и налог на имущество. Расходы на услуги списываются сразу, а не в течение нескольких лет через амортизацию.

Способ отсрочки налоговых платежей основан на возможности перенести момент образования объекта налогообложения на другой последующий период. В соответствии с законом срок уплаты множества налогов достаточно тесно связан с некоторым моментом образования объекта налогообложения и его календарным периодом.

При использовании элемента метода замены и элемента метода разделения, можно заменить срок уплаты налогового платежа или какой-либо его части на другой последующий. Это существенно сэкономит вложения в оборотные средства.

Способ по прямому сокращению объекта налогообложения поможет снизить размер объекта, который подлежащего налогообложению, или заменить этот объект другим, который облагается более низким налоговым платежом или не облагается совсем. К объекту могут относиться как хозяйственные операции, так и налогооблагаемое имущество. При этом сокращение не должно оказывать негативного влияния на хозяйственный процесс предпринимателя.

Данные перечисленные методы в принципе не взаимодействуют в едином комплексе и рассчитаны на краткосрочный период.

Наибольшего эффекта достигает такое сочетание способов по налоговой оптимизации, какое позволяет компании достичь поставленной цели (роста продаж, увеличения прибыли и др.) в самое короткое время с наименьшими расходами, учитывая долговременную перспективу экономического роста и финансового постоянства компании.

При осуществлении конкретного способа по оптимизации налоговой нагрузки нужно придерживаться некоторых принципов:

1) принцип разумности. Разумность в налоговой оптимизации означает, что «все хорошо, что в меру». Применение грубых и необдуманных приемов будет иметь только одно последствие – государство таких действий не прощает. Схема налоговой оптимизации должна быть продумана до мелочей, нельзя упускать из виду ни одной малейшей детали;

2) принцип экономической обоснованности и оправданности. Экономическая оправданность затрат является оценочной категорией, а это означает, что само установление оправданности или неоправданности в будущем может стать причиной острых конфликтов между налогоплательщиками и налоговыми органами. Как правило, сам налогоплательщик может выявить такие операции и предпринять соответствующие меры для их соответствующего экономического обоснования;

Во-первых, налогоплательщик должен однозначно доказать, что в динамике его производственной деятельности та или иная операция была необходима и оправданна. Во-вторых, экономическая оправданность тех или иных расходов, должна быть основана на их разумности. Разумность расходов должна обозначать в первую очередь соразмерность затрат по их стоимостной оценке, а также по степени участия этих затрат в производственной деятельности;

3) принцип перспективы. Не рекомендуется строить метод налоговой оптимизации па использовании исключительно на пробелах в законодательстве. Справедливости ради, хотелось бы отметить, что, налоговая оптимизация, наряду с другими методами, требует использования юридических пробелов в законодательстве, а также толкования норм налогового права в пользу налогоплательщика, однако такой метод должен носить не определяющий, а прикладной характер;

4) принцип простоты и доступности. Аргументация того или иного метода оптимальною налогообложения должна быть простой, доступной и по возможности основываться на конкретных статьях российского законодательства;

5) принцип многоотраслевого регулировании. Нельзя строить метод оптимизации налогообложения только на смежных с налоговым отраслях права (гражданском, банковском, бухгалтерском и т.д.). При формировании системы налогового законодательства РФ не учитывалась взаимосвязь и привязка налогового права к нормам и положениям других отраслей права. Налоговое законодательство реализуется практически в собственной правовой плоскости. Наиболее существенный отрыв произошел от сферы гражданскою законодательства;

6) принцип комплектною расчета экономии и потерь. При формировании тою или иного способа налоговой оптимизации должны быть проанализированы все существенные аспекты операции, а также деятельности предприятия в целом Всестороннему анализу должны быть подвергнуты возможные последствия внедрения конкретного метода налогового планирования с точки зрения всей совокупности налогов;

7) принцип конфиденциальности. При выборе метода налоговой оптимизации, связанном с привлечением широкого круга лиц необходимо руководствоваться правилом «золотой середины»: с одной стороны сотрудники должны четко представлять себе свою роль в операции, с другой, они не должны осознавать ее цель и мотивы. Так, практически фиктивно привлекаемые сотрудники-инвалиды должны в случае проведения налоговыми органами опроса пол твердим, реальность своих трудовых отношений с предприятием. С другой стороны, излишняя осведомленность сотрудника может привести к утечке информации, а методы оперативной работы правоохранительных органов весьма эффективны;

8) принцип абсолютного документального оформления. При осуществлении налоговой оптимизации необходимо уделить пристальное внимание документальному оформлению операций. Небрежность в оформлении или отсутствие необходимых документов является основной причиной успеха налоговых органов в судах. Особо это касается необходимости соблюдения тождества цифр и формулировок. Это означает, что цифры, отраженные в документах бухгалтерского учет, должны точно соответствовать цене договора произведенных платежей;

9) принцип добросовестности. Применение данного принципа подразумевает под собой создание и сохранение имиджа добросовестного налогоплательщика. Разрабатывая схему налоговой экономии, необходимо заранее заручиться доказательствами добросовестности поведения;

10) принцип комплексной налоговой экономии или принцип многообразия применяемых способов оптимизации налогов. Безусловно, каждому руководителю хотелось бы найти одну идеальную схему, которая называлась бы примерно так: «Как сделать так, чтобы ничего не платить и за это мне ничего не было». Однако таких схем нет. Желание каждого налогоплательщика платить как можно меньше налогов вполне естественное и объяснимое. Выходом может стать законная экономия на налогах, т.е. оптимизация налогообложения.

В целом, оптимизация налогообложения – это снижение размера налоговых обязательств с помощью целенаправленных законодательно прописанных действий налогоплательщика, которые включают в себя абсолютное использование всех налоговых льгот и иных законных приемов и методов. Иными словами, это организация хозяйственного процесса компании, при котором налоговые платежи минимизируются на законных основаниях, при этом не нарушая нормы налогового и уголовного права.

При правильной оптимизации налогообложения и прогнозировании возможных рисков возможно обеспечить стабильное положение компании на рынке, т.к. станет возможным избежать крупных расходов в хозяйственном процессе. На практике наиболее эффективных результатов в области налоговой оптимизации можно лишь при использовании всех способов в комплексе. [9, с.108-112].

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.