или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА НА ПРИМЕРЕ МАЛОГО ПРЕДПРИЯТИЯ ООО «ИНТЕХМАШ»

2.1 Характеристика малого предприятия ООО «ИНТЕХМАШ»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общество с ограниченной ответственностью «ИНТЕХМАШ» функционирует с 7 мая 2014 года. Юридический адрес: Россия, Ульяновская об., Ульяновск г., Инженерный 9-й проезд, дом 14

Фактический адрес: Ульяносвкая обл., Ульяновск г., Инженерный 9-й проезд,дом14

Основной вид деятельности производство машин и оборудования для добычи полезных ископаемых и строительства. Численность работников предприятия: 15 человек. Предприятие имеет 5 основных поставщиков. Складские и офисные помещения находятся в аренде.

ООО «ИНТЕХМАШ» — динамично развивающаяся компания. Сотрудничает с пятью крупнейшими компаниями, заключает договора с разными предприятиями.

Бухгалтерский учет на предприятии осуществляется бухгалтером в единственном числе. Бухгалтер готовит бухгалтерскую отчетность и ведет детальный учет продаж, заказов. Цен и движения наличности. Отдел продаж предоставляет информацию об удовлетворении клиентов или о проблемах обслуживания. Система внутрифирменной отчетности отражает показатели сбыта, издержек, материально-производственных запасов, движения денежной наличности, данные дебиторской и кредиторской задолженности, что обеспечивает руководителя повседневной информацией.

Непосредственно организацией сбытовой деятельности, формированием прайс-листов, заключением договоров купли-продажи готовой продукции, контролем за выполнением договорных обязательств и рассмотрение претензий покупателей занимается менеджер по продажам.

Передача материальных ценностей на возмездной основе их собственником (продавцом) приобретателю (покупателю) осуществляется в соответствии с заключенным между ними договором купли-продажи.

Согласно ст. 454 ГК РФ по договору купли-продажи продавец обязуется продать товар в собственность покупателю, а покупатель обязуется принять этот товар и уплатить за него определенную сумму.

Момент перехода права собственности предусматривается условиями заключенного договора.

На основании ст. 458 ГК РФ переход права собственности происходит в момент:

— вручения товара покупателю, если условиями договора предусмотрена обязанность продавца по доставке товара;

— предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю в месте нахождения товара.

В конкретном договоре купли-продажи могут быть предусмотрены и другие условия перехода права собственности продавца к покупателю.

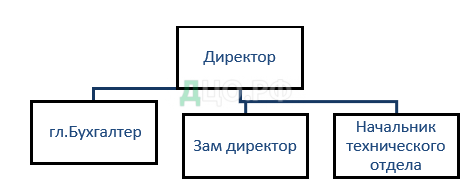

На рисунке 1 показана структура управления организации.

Основные показатели деятельности ООО «ИНТЕХМАШ» за 2016-2017 г. показаны в таблице 2.

Таблица 2 «Основные показатели деятельности ООО «ИНТЕХМАШ» 2016-2017 г.»

| Показатель | 2016 г (тыс. руб.) | 2017 г (тыс. руб.) | Изменение (+,-) |

| 1 | 2 | 3 | 4 |

| Выручка | 5432520 | 5811656 | 379136 |

| Прибыль | 357402 | 451268 | 93866 |

| Среднегодовые остатки активов | 2314650 | 2406103 | 91453 |

| Рентабельность продаж | 6,57 | 7,75 | 1,18 |

| Среднесписочная численность работников | 14 | 15 | 1 |

Исходя из данных таблицы видно, что среднесписочная численность работников равна за 2016 — 2017 годы 14 — 15 человек, а это основной критерий отнесения исследуемого предприятия к сектору малого бизнеса.

Ассортимент продукции утверждается директором предприятия и может меняться по мере необходимости. На данный момент 15 наименований продукции.

Договор купли продажи с ООО «ИНТЕХМАШ» состоит обычно из следующих разделов: участники договора; предмет договора и срок действия; ассортимент и качество товара; цена и общая сумма договора; условия оплаты; условия заказа; условия поставки; условия возврата; ответственность сторон; порядок разрешения спорных вопросов; прочие условия; реквизиты сторон.

Общество с ограниченной ответственностью «ИНТЕХМАШ» действует на основании устава. Работа предприятия налажена согласно приказу об учетной политике.

2.2 Организация синтетического и аналитического учета в ООО «ИНТЕХМАШ»

На предприятии ООО «ИНТЕХМАШ» бухгалтерский учет ведется в журнально-ордерной форме с помощью программы 1С Предприятие 8.3.

Начальным этапом бухгалтерского учёта является сплошное документирование всех хозяйственных операций путём составления определенных носителей первичной учетной информации. Малые предприятия могут применять для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы, а также самостоятельно разработанные формы, содержащие обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете» и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций. [19 c. 49]

К обязательным реквизитам первичных учетных документов относятся: наименование документа, дата составления, наименование организации, содержание хозяйственной операции, измерители хозяйственной в натуральном и стоимостном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления, личные подписи указанных лиц.

Работа пользователя, как и в любой другой аналогичной программе, начинается с настройки плана счетов и ввода шаблонов новых типовых операций (помимо предусмотренных в базовом комплекте). Вместе с продуктом предлагается широкий перечень заполняемых форм первичных документов, но если пользователя не устраивает какой-либо документ, он может изменить его печатную форму и алгоритм заполнения. Пользуясь внутренним макроязыком, можно описать практически любой документ. Реализованные в базовом комплекте алгоритмы переоценки валюты и начисления амортизации требуют от пользователя строгого соблюдения правил отражения информации на счетах. Система формирует всю отчетность, предоставляемую в налоговые инспекции. Для этого используется генератор отчетов, в котором при помощи внутреннего макроязыка создаются собственные отчетные документы. Чтобы расширить функциональное наполнение САБУ, можно разработать собственные алгоритмы переоценки валютных пассивов и активов в зависимости от действующего законодательства, начисления амортизации по нематериальным активам, формирования учетных регистров и т. д.

Бухгалтерская программа безошибочно производит арифметические расчеты; обеспечивает подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы; осуществляет безошибочный перенос данных из одной печатной формы в другую; производит накопление итогов и исчисление процентов произвольной степени сложности; обеспечивать обращение к данным и отчетам за прошлые периоды (вести архив).

Для того чтобы обеспечить указанные возможности, система должна иметь единую базу данных по текущему состоянию бухгалтерского учета на предприятии и архивным материалам, любые сведения из которой могут быть легко получены по запросу пользователя. В зависимости от особенностей учета на предприятии базы данных могут иметь раз личную структуру, но в обязательном порядке должны соответствовать структуре принятого плана счетов, задающего основные параметры настройки системы на конкретную учетную деятельность. Модули системы, обеспечивающие проведение расчетов, суммирование итогов и начисление процентов, должны использовать расчетные нормативы, которые приняты в текущее время.

В программу занесены все контрагенты и поставщики ООО «ИНТЕХМАШ» в виде карточек со всей необходимой информацией.

Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

Кроме журнала операций программа поддерживает несколько списков справочной информации (справочников):

- план счетов;

- список видов объектов аналитического учета;

- списки объектов аналитического учета (субконто);

- констант и т.д.

На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок (в последнем случае не требуется пересчет).

После расчета итогов программа формирует различные ведомости:

- сводные проводки;

- оборотно — сальдовую ведомость;

- оборотно — сальдовую ведомость по объектам аналитического учета;

- карточка счета;

- карточка счета по одному объекту аналитического учета;

- анализ счета (аналог главной книги);

- анализ счета по датам;

- анализ счета по объектам аналитического учета;

- анализ объекта аналитического учета по всем счетам;

- карточка объекта аналитического учета по всем счетам;

- журнальный ордер.

В программе существует режим формирования произвольных отчетов, позволяющий на некотором бухгалтерском языке описать форму и содержание отчета, включая в него остатки и обороты по счетам и по объектам аналитического учета. С помощью данного режима реализованы отчеты, предоставляемые в налоговые органы, кроме того данный режим используется для создания внутренних отчетов для анализа финансовой деятельности организации в произвольной форме.

Осуществляя реализацию продукции покупателям, организация получает доходы, которые в соответствии с пунктом 5 ПБУ 9/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (далее ПБУ 9/99) признаются выручкой от продажи товаров.

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением). Величина выручки определяется исходя из цены, установленной договором между продавцом и покупателем. Отражение выручки в бухгалтерском учете производится при помощи бухгалтерской записи, показанной в таблице 3.

Таблица 3 Отражение выручки от продажи

| Дебет | Кредит | Содержание операции |

| 62 | 90 суб. «Выручка» | Отражение выручки |

Отразив в учете данную запись, бухгалтер ООО «ИНТЕХМАШ» отражает начисление налога на добавленную стоимость. Причем, какие используются при этом проводки, зависит от момента возникновения налогооблагаемой базы по НДС. ООО «ИНТЕХМАШ» использует метод «по отгрузке», такая проводка показана в таблице 4.

Таблица 4 Отражение НДС методом «по отгрузке»

| Дебет | Кредит | Содержание операции |

| 90 суб. «НДС» | 76 суб. «НДС отложенный» | Отражение НДС |

Затем по итогам месяца, ООО «ИНТЕХМАШ» списывает стоимость реализованных товаров проводкой показанной в таблице 5.

Таблица 5 «Корреспонденция счетов при списании стоимости реализованных товаров»

| Дебет | Кредит | Содержание операции |

| 90 суб. «Себестоимость» | 43 | Списание стоимости реализованных готовой продукции |

ООО «ИНТЕХМАШ» использует оценку товаров по средней себестоимости. Себестоимость определяется по каждой группе продукции как частное от деления общей себестоимости группы товаров на их количество, складывающихся, соответственно, из себестоимости товаров и количества по остатку на начало месяца и по поступившим товарам в этом месяце.

Целью и задачей аналитического учета товаров является обеспечение контроля за состоянием товаров, движением товаров, остатком товаров на дату отчетности и при необходимости на любую другую дату исходя из требований руководства.

Учет товаров на предприятии ООО «ИНТЕХМАШ» осуществляется на счете 43 «Готовая продукция». На обозначенном счете группируются все хозяйственные операции. Приобретение товаров ООО «ИНТЕХМАШ» показаны в таблице 6.

Таблица 6 Корреспонденция счетов при приобретении товаров

| Дебет | Кредит | Содержание операции |

| 10 | 60 | Приобретение материалов |

| 19 | 60 | Учтен НДС по приобретению товаров |

В целях формирования налогооблагаемых баз аналитический учет товаров предполагает раздельный учет облагаемых по ставкам НДС 18%.

Учетные регистры используются для организации и ведения аналитического учета движения товаров, а также учета реализации товаров и расчетов с покупателями.

В журнально-ордерной форме для аналитического учета движения товаров используется оборотно-сальдовая ведомость, для учета расчетов с покупателями и заказчиками ведомость 16 и 6-а по методу начисления.

При применении журнально-ордерной формы бухгалтерского учета в ООО «ИНТЕХМАШ» используется журнал-ордер № 6. В данном учетном регистре осуществляется учет отгрузки товаров, на основании счетов-фактур в разрезе покупателей и аналитический учет движения товаров за отчетную дату.

Учет материалов ведется в ООО «ИНТЕХМАШ» в соответствии с ПБУ /01. Порядок учета заготовления и приобретения материалов регламентирован указанным положением и типовыми рекомендациями по организации бухгалтерского учета субъектах, малого предпринимательства

Оценка приобретаемых материалов осуществляется в соответствии с законодательством о бухгалтерском учете. В их стоимость включаются все расходы непосредственно связанные с приобретением. В составе расходов на приобретение материалов включаются стоимость от поставщика, сходы, расходы на посреднические услуги и т.д.

Дли приемки, хранения, отпуска и списания материалов используют следующие унифицированные документы:

— доверенность (формы N М-2 и N М-2а);

— приходный ордер (форма N М-4) (Приложение 2);

— акт о приемке материалов (форма N М-7)

— лимитно-заборная карта (форма N М-8);

— требование-накладная (форма N М-П);

— накладная на отпуск материалов на сторону (форма N М-15);

— карточка учета материалов (форма N М-17);

— акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35);

— ведомость учета остатков товарно-материальных ценностей в местах хранения (форма N MX-19);

— инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3). Основная корреспонденция счетов показаны в таблице 7.

Таблица 7 Корреспонденция счетов с использованием счета 10 «Материалы

| Дебет | Кредит | Содержание операции |

| 10 | 60 | Оприходованы материалы по ценам поставщиков |

| 19 | 60 | Учтен НДС по приобретенным материалам |

| 10 | 76 | Списаны транспортные на стоимость материалов |

| 19 | 76 | учтен НДС по транспортным расходам |

| 10 | 71 | Списаны расходы на погрузку материалов из подотчетных сумм |

Налог на добавленную стоимость (НДС) но приобретенным ценностям учитывается на счете 19 «Налог на добавленную стоимость но приобретенным ценностям» применительно к порядку, установленному для учета материалов. При этом отдельно ведется учет движения НДС но материалам и основным средствам (нематериальным активам). Учет выданных счетов-фактур ведется в журнале учета счетов фактур. (Приложение 3 )

Поступление материалов на предприятие может происходить разными способами. Наиболее распространенным является их приобретение по договорам купли-продажи непосредственно у поставщиков. Если предприятием установлено правило, но которому учетная стоимость материалов включает в себя ТЗР, то в бухгалтерском учете операции но приобретению материалов оформляются следующей корреспонденцией счетов в таблице 8.

Таблица 8 Корреспонденция счетов по приобретению материалов

| Дебет | Кредит | Содержание операции |

| 60 | 51 | Оплачены поставщику материалы |

| 10 | 60 | Отражена стоимость материалов без НДС |

| 19 с.3 | 60 | Учтена сумма НДС по приобретенным материалам |

| 76 | 51 | Оплачены транспортные расходы |

| 10 | 76 | Отражена сумма транспортных расходов без НДС |

| 19 с.3 | 76 | Учтена сумма НДС по транспортным расходам |

| 68 | 19 с.3 | Предъявлена к зачету с бюджетом сумма оплаченного НДС |

| 71 | 50 | Выдана сумма подотчетному лицу для покупки материалов |

| 10 | 71 | Отражена стоимость материалов без НДС |

| 19 с.3 | 71 | Учтена сумма НДС по приобретенным материалам |

| 10 | 71 | Отражена сумма транспортных расходов без НДС |

| 19 с.3 | 71 | Учтена сумма НДС по транспортным расходам |

| 68 | 19 с.3 | Предъявлена к зачету с бюджетом сумма оплаченного НДС |

Учет материалов в ООО «ИНТЕХМАШ», как и во всех хозяйствующих субъектах необходим для контроля за наличием, эффективностью расходов их состоянием. В аналитическом учете организуется детальный учет материалов с использованием карточек аналитического учета на складах и сальдовых ведомостей, либо оборотно — сальдовых ведомостей количественно-суммового учета. Сводный учет материалов в разрезе подразделений, складов может быть осуществлен в аналитической ведомости № 10 журнально-ордерной формы бухгалтерского учета.

В журнально-ордерной форме учет движения материальных ценностей осуществляется в ряде журналов — ордеров и ведомостей. Так, операции, связанные с поступлением материальных ценностей {стоимость ценностей, транспортно — заготовительные расходы и др.), т.е. дебетовые обороты но счетам N 10, находят отражение, в частности, в следующих журналах — ордерах:

— материальных ценностей, поступивших от поставщиков (обороты в корреспонденции с кредитом счета N 60 «Расчеты с поставщиками и подрядчиками») — соответственно в журнале — ордере N 6;

— материальных ценностей, приобретенных подотчетными лицами (обороты в корреспонденции с кредитом счета N 71 «Расчеты с подотчетными лицами»), — в журнале — ордере N 7 и т.д.

Целью и задачей учета издержек обращения в торговых организациях является определение валовой прибыли или убытка от основной деятельности и финансовых результатов финансово-хозяйственной деятельности предприятия. Издержки связаны с производственно-организационной деятельностью.

К ним относятся:

— аренда складских помещений;

— заработная плата персонала;

— отчисления па социальные нужды;

— транспортные расходы на организацию и осуществление производственной деятельности;

— прочие хозяйственные расходы (связь, канцелярские, почтовые расходы, на содержание оргтехники и т.д.).

Учет общехозяйственных и общепроизводственных затрат осуществляется на счете 25,26 «Общепроизводственные расходы, общехозяйственные расходы». Расходы включаются в себестоимость товаров.

Таблица 9 Корреспонденция счетов со счетом 20,25,26 «Основное производство» «Общепроизводственные расходы», «Общехозяйственные расходы»

| Дебет | Кредит | Содержание операции |

| 20,25,26 | 70 | Расчеты с персоналом по оплате труда |

| 20,25,26 | 69 | Расчеты с внебюджетными фондами |

| 25,26 | 60 | Расчеты с поставщиками и подрядчиками |

| 90.2 | 26 | Списание расходов обращения на счет продаж |

Стоимостная оценка основных средств ООО «ИНТЕХМАШ» и нематериальных активов осуществляется в соответствии с законом «О бухгалтерском учете» и других нормативных документов, регулирующих бухгалтерский учет. В инвентарную стоимость включаются все затраты, понесенные малым предприятием на приобретение, создание основных средств и нематериальных активов.

В соответствии с приказом № 64н «амортизационные отчисления на полное восстановление по объектам основных средств отражаются в учете в суммах, определяемых по расчету исходя из применяемых малым предприятием способов начисления, норм амортизации, утвержденных а установленном порядке и первоначальной (восстановительной) стоимости основных средств.[17 c. 85]

Применение способа начисления амортизации по объекту основных средств производится в течение всего его срока полезного использования.

При этом следует иметь в виду, что изменение месячных сумм амортизации, начисляемых ежемесячно исходя из годовой суммы, в результате движения (поступление, выбытие) основных средств производится в следующем месяце после месяца принятия объекта к бухгалтерскому учету или снятия с него».

Учет основных средств ведется на активном счете 01 «Основные средства».

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объём работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. При приобретении объектов основных средств каждому из них присваивается инвентарный номер.

Все хозяйственные операции, проводимые в ООО «ИНТЕХМАШ» оформляются оправдательными документами.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Формы первичной документации для учета основных средств, краткие указания по их заполнению утверждены постановлением Государственного Комитета Российской Федерации по статистике от 30.10.97г. № 71-А

К формам первичной документации относятся:

- Акт приемки – передачи основных средств (№ ОС-1)

- Акт приемки-сдачи отремонтированных объектов (№ ОС-3)

- Акт на списание основных средств (№ ОС-4)

- Акт на списание автотранспортных средств (№ ОС-4А)

- Инвентарная карточка учета основных средств (№ ОС-6)

- Акт о приемке оборудования (№ ОС-14)

- Акт приемки-передачи оборудования в монтаж (№ ОС-15)

- Акт о выявленных дефектах оборудования (№ОС-16)

Основные операции проводимые со счетом «Основные средства» показаны в таблице 10.

Таблица 10 Корреспонденция счетов со счетом 01 «Основные средства»

| Дебет | Кредит | Содержание операции |

| 1 | 2 | 3 |

| 01 | 08 | Приняты к бух. учету объекты ОС |

| 02 | 01 | Списана сумма начислений амортизации ОС |

Приход денег в кассу осуществляется через водителей по доверенностям (Приложение 4) и приходным кассовым ордерам (Приложение 5). Учет доверенностей ведет кассир в журнале учета выданных доверенностей (Приложение7), а приходные кассовые ордера в журнале регистрации приходных и расходных кассовых документов (Приложение 8). Учет движений по кассе ведется в журнале-ордере по счету 51. (Приложение 9)

Учет покупок предприятия ведется бухгалтером в книге покупок. (Приложение 10)

Таблица 11 «Корреспонденция счетов с использованием счета 70 «Расчеты с персоналом по оплате труда»

| Дебет | Кредит | Содержание операции |

| 25,26 | 70 | З/П начислена работникам административно-хозяйственных подразделений |

| 20 | 70 | З/п начисл. Основное производство |

| 69 | 70 | Пособия по соц. страх. и обеспечению |

| 70 | 68 | Удержан НДФЛ |

| 70 | 73 | Удержано возмещение материального ущерба |

Со всеми сотрудниками предприятия ООО «ИНТЕХМАШ» заключен трудовой договор. Начислением заработной платы также занимается бухгалтер. В конце каждого месяца сотрудникам выдаются расчетные листки. Корреспонденция счетов с начислением заработной платы работников в таблице 11.

2.3 Система налогообложения ООО «ИНТЕХМАШ» и её влияние на систему бухгалтерского учета

Налоговым кодексом установлены специальные налоговые режимы. Они предусматривают особый порядок исчисления и уплаты налогов, в том числе замену большинства налогов одним.

Особенности организации налогового учета зависят в первую очередь от применяемого режима налогообложения.

Субъекты малого бизнеса могут уплачивать налоги по следующим налоговым режимам:

- Общая система налогообложения (ОСН).

- Упрощенная система налогообложения (УСНО).

- Система налогообложения в виде единого налога на вмененный доход (ЕНВД).

- Обычная система налогообложения наряду с системой налогообложения в виде единого налога на вмененный доход.

- Упрощенная система налогообложения наряду с системой налогообложения в виде единого налога на вмененный доход.[28 c. 189]

Основной вид деятельности ООО «ИНТЕХМАШ» является производство машин и оборудования для добычи полезных ископаемых и строительства. Этот вид деятельности относится к общему режиму налогообложения.

При общей системе налогообложения бухгалтерский учет и исчисление налогов, малые предприятия обязаны вести по общепринятым правилам.

Введение главы 25 «Налог на прибыль организаций» НК РФ серьёзно поставило вопрос о необходимости ведения бухгалтерского учета субъектами малого предпринимательства. В связи с тем что, что у многих из них бухгалтерский учет не находит своих пользователей (не используется в управленческих целей, отчетность не предоставляется собственникам и т. д.), организации стремятся заменить требования нормативных актов по бухгалтерскому учету положениями главы 25 НК РФ.

Однако развитие рыночных отношений и повышение конкуренции требует от руководства любых организаций (как малых, так и больших) более точных и полных сведений о доходах, расходах и финансовом положении. Такую информацию налоговый учет представить не может.

Эффективное построение системы налогового учета может осуществляться по двум направлениям:

- параллельная организация налогового и бухгалтерского учета.

- максимальное сближение налогового и бухгалтерского учета.

На предприятии ООО «ИНТЕХМАШ» существует максимальное сближение налогового и бухгалтерского учета.

Согласно ст. 313 НК РФ «в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнить применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета». [16 c. 78]

Другими словами в ООО «ИНТЕХМАШ» регистры бухгалтерского учета содержат информацию, позволяющую проследить весь путь формирования информации от первичного документа до строки налоговой декларации по налогу на прибыль. При этом Налоговый кодекс РФ не накладывает никаких ограничений на то, каким образом получается информация. В связи с этим вполне допустимы два способа реализации этого требования:

- Показатель налоговой информации непосредственно формируется в регистрах бухгалтерского учета.

- Показатель налоговой информации определяется как сумма или разность двух, трех и т.д. показателей регистров бухгалтерского учета.

Таким образом, для интеграции бухгалтерского и налогового учета в ООО «ИНТПЕХМАШ»:

1) максимально унифицированы положения учетной политики для целей налогообложения,

2) организованы в рамках бухгалтерского учета получение данных, необходимых для заполнения налоговой декларации по налогу на прибыль.

Первым этапом на пути сближения бухгалтерского и налогового учета является унификация тех способов их ведения, в отношении которых действующим законодательством, предоставлено право выбора, что достигается через унификацию положений учетной политики в целях бухгалтерского учета и учетной политики для целей налогового учета. При этом унификация возможна в отношении следующих способов ведения бухгалтерского учета и определения налоговых обязательств:

— метода признания доходов и расходов;

— способа начисления амортизации по объектам ОС; определения срока полезного использования ОС; установления лимита стоимости ОС, в пределах которого их стоимость единовременно списывается на расходы;

— способа начисления амортизации по объектам НМА;

— способа определения стоимости сырья и материалов, отпущенных в производство;

— способа определения стоимости реализованных товаров;

— порядка создания резерва на ремонт ОС;

— решения о создании резерва по сомнительным долгам;

— порядка на создания резерва на оплату отпусков сотрудников;

— порядка создания резерва на выплату ежегодного вознаграждения за выслугу лет;

— порядка создания резерва по гарантийному ремонту и гарантийному обслуживанию.[23 c. 213]

Получение информации, необходимой для заполнения налоговой декларации но налогу на прибыль, в рамках бухгалтерского учета в ООО «ИНТЕХМАШ» осуществляется четырьмя способами;

1) введением дополнительных субсчетов, на которых отражаются различия между бухгалтерским и налоговым учетом;

2) введением дополнительных аналитических счетов, на которых отражаются различия между бухгалтерским и налоговым учетом;

3) использованием свободной номенклатуры счетов 30-39 бухгалтерского учета для отражения информации о расходах в тех аналитических разрезах, которые необходимы для заполнения налоговой декларации;

4) отражением отдельных операций на забалансовых счетах организации.

Как правило, получение всей налоговой информации для заполнения налоговой декларации по налогу на прибыль происходит с использованием не одного, а сразу нескольких способов. Выбор конкретного способа зависит от того, какую информацию необходимо получить.

При параллельном ведении налогового и бухгалтерского учетов, не реализуется механизм выделения операций, приведших к различиям между бухгалтерскими и налоговыми доходами и расходами. В результате проверка правильности и полноты отражения всех доходов и расходов в налоговом учете представляет собой сложную задачу. Выходом из создавшегося положения будет либо полная документальная проверка полноты отражения всех операций в налоговом учете, либо самостоятельное выявление операций, которые приводят к возникновению различий между бухгалтерским и налоговым учетом. [17 c. 117]

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.