или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОГЛАВЛЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- Глава 1. Теоретические основы организации бухгалтерского учета

- и налогообложения в санаторно-курортных организациях

- 1.1. Санаторно-курортные организации и их деятельность

- 1.2. Бухгалтерский учета в санаторно-курортных организациях

- 1.3 Налогообложение в санаторно-курортных учреждениях

- Глава 2. Организация бухгалтерского учета и налогообложения деятельности ЗАО «Пансионат с лечением «Сокол»

- 2.1. Краткая характеристика деятельности ЗАО пансионата с лечением «Сокол»

- 2.2. Особенности учета основной деятельности пансионата

- 2.3. Особенности налогообложения деятельности

- 2.4. Предложения по совершенствованию бухгалтерского учета и налогообложения

- Заключение

- Список использованных источников

Введение

Актуальность темы исследования обусловлена тем, что бухгалтерский учет — это система непрерывного сплошного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью предприятия. Это строго документированный учет. Ни одна запись здесь не производиться без точного оформления документа. Бухгалтерский учет не допускает выборочности ни во времени, ни в производстве. Данные бухгалтерского учета используются для наблюдения и контроля за хозяйственной деятельностью предприятия. Хозяйственная деятельность предприятия направлена на осуществления производства, распределения, обмена и потребления материальных благ необходимых обществу.

Управлять хозяйственной деятельностью предприятия можно только при наличии информации о количестве и качестве происходящих на предприятии экономических процессов. Первичные данные о фактах хозяйственной деятельности отражаются в бухгалтерском учете — это способствует систематизации разобщенных данных в обобщенную характеристику определенных явлений хозяйственной деятельности предприятия, а также формированию экономических показателей.

В отличие от других видов учета бухгалтерский учет является системным. В нем отражается каждая выполненная хозяйственная операция в натуральном, трудовом и денежном выражениях. Экономические процессы обобщаются в бухгалтерском учете как движение стоимости. Это позволяет получить информацию о вновь созданной стоимости, и распределений и перераспределений.

Информация о прибыли предприятия порождается путем сопоставления в системе бухгалтерского учета доходов и расходов предприятия. При других видах учета эту информацию получить нельзя.

Бухгалтерский учет играет важную роль в оценке объектов учета и определении их себестоимости (калькулирование). В настоящее время в условиях интенсификации общественного производства требуется совершенствование хозяйственного механизма и прежде всего хозрасчетных отношений, экономического стимулирования, контроля за производством и распределением. В этих условиях значение информации бухгалтерского учета в управлении предприятием еще больше возрастает.

Степень разработанности темы характеризуется широким освещением проблем бухгалтерского и налогового учета на предприятиях различных отраслей. В основном исследования направлены на совершенствование отдельно каждой из рассматриваемых систем учета. Особенности организации бухгалтерского учета и налогообложения в санаторно-курортных организациях остаются малоизученными. Отсутствие теоретических и научно обоснованных рекомендаций по оптимизации и согласованию взаимоотношений систем бухгалтерского учета и налогообложения требует глубокого исследования проблем и определяет необходимость совершенствования методологии бухгалтерского и налогового учета и особенно управленческих аспектов.

Для достижения поставленной цели решаются следующие задачи:

– рассмотреть особенности деятельности санаторно-курортных организаций;

– исследовать особенности нормативно-правового регулирования деятельности санаторно-курортных организаций, постановки и ведения бухгалтерского учета;

– определить особенности организации и ведения бухгалтерского учета в санаторно-курортных организациях;

– определить особенности ведения налогообложения

– дать краткую характеристику организации;

– исследовать особенности организации бухгалтерского учета ЗАО «Пансионат с лечением «Сокол»;

– выявить особенности налогообложения ЗАО «Пансионат с лечением «Сокол»;

– разработать предложения по совершенствованию организации бухгалтерского учета и налогообложения ЗАО «Пансионат с лечением «Сокол».

Объектом исследования является ЗАО «Пансионат с лечением «Сокол». ЗАО Пансионат с лечением «Сокол» занимается организацией и осуществлением отдыха с предоставлением комплекса услуг, а так же сдачей в аренду недвижимого имущества. Целями деятельности являются расширение рынка товаров и услуг и извлечение прибыли. Филиалов и представительств не имеет. Деятельность осуществляет на территории РФ по адресу: 172751, Тверская область, Осташковский район, д. Заречье.

Предмет исследования – организация бухгалтерского учета и налогообложения в санаторно-курортных организациях.

Структура выпускной квалификационной работы представлена введением, двумя главами основной части, заключением, списком использованных источников и приложениями.

Глава 1. Теоретические основы организации бухгалтерского учета и налогообложения в санаторно-курортных организациях

1.1. Санаторно-курортные организации и их деятельность

Организация санаторно-курортной деятельности рассматривается в рамках курортного дела. Официальным, законодательно закрепленным определением курортного дела является следующее: «Курортное дело — это совокупность всех видов научно-практической деятельности по организации и осуществлению лечения и профилактики заболеваний на основе использования природных лечебных ресурсов»[1].

Санаторно-курортное дело (деятельность) – совокупность всех видов научно-практической деятельности по организации и осуществлению профилактики заболеваний, лечению и реабилитации больных на основе использования природных лечебных ресурсов, изучения их свойств и механизма действия, комплекс мероприятий по организации, строительству, управлению курортами, обеспечению лечения и культурно-бытового обслуживания граждан на курорте, эксплуатации и охране природных лечебных ресурсов и санитарной охране курортов[2].

Это также сектор экономики сферы услуг, выполняющий важные социальные задачи по укреплению здоровья населения (индивидуального и общественного) на основе рационального использования природнорекреационных ресурсов и отечественного курортного комплекса (санаторно-курортной инфраструктуры и кадрового потенциала), восстановлению трудовых ресурсов, занятости населения и развития курортов.

Формы санаторно-курортной деятельности на курорте представлены на рисунке 1.

Санаторно-курортные услуги — это услуги, предоставляемые предприятиями размещения, расположенными в курортных местностях, отдыхающим с целью удовлетворения их потребностей в санаторном лечении и курортном отдыхе. В этом контексте они составляют часть рекреационных услуг. Следует отметить, что санаторно-курортные услуги являются базой и для оказания санаторно-курортной помощи в рамках государственных обязательств перед определенными категориями населения. Эту достаточно обширную часть санаторно-курортных услуг можно также относить и к сфере здравоохранения.

Хозяйственная деятельность санаторно-курортных организаций является сложной и многообразной. Основной вид деятельности – комплекс услуг по лечению, оздоровлению и отдыху – оформляется бланками строгой отчетности, утвержденными приказом Министерства финансов РФ от 10 декабря 1999 г. № 90н «Об утверждении бланков строгой отчетности». К ним относятся:

- санаторно-курортная путевка;

- путевка (ф. № 1 и 2);

- курсовка (ф. № 3)[1].

В перечень услуг, оказываемых санаторием по путевке, включаются такие основные услуги, как медицинское обеспечение, проживание, лечебное и диетическое питание, организация досуга, в том числе спортивно-оздоровительные мероприятия.

Для успешной реализации всего комплекса услуг основного вида деятельности санатории развивают сеть сопутствующих и дополнительных услуг, входящих и не входящих в стоимость путевки. Это могут быть следующие услуги и виды деятельности:

- медицинские и лечебные процедуры, в том числе стоматологические;

- косметологические;

- парикмахерские;

- предоставление теннисных кортов, бильярдных столов и т.п.;

- фитобары;

- рабочие столовые;

- кафе, бары, рестораны;

- магазины розничной торговли;

- сауны;

- бассейны, тренажерные залы;

- бытовое обслуживание;

- услуги прачечной;

- прокат автомобилей;

- прокат водных транспортных средств;

- экскурсии;

- кино- и видео-залы, дискотеки и т.д.[2].

Таким образом, в санатории функционируют вспомогательные и обслуживающие производства и хозяйства, каждое из которых представляет самостоятельную отрасль со свойственными ей закономерностями развития. Оказание сопутствующих и дополнительных услуг позволяет не только получать доход, но и улучшать качественные стороны процесса отдыха и лечения, поднимая его на более высокий уровень современного сервиса.

Санаторно-курортная деятельность как значительный сектор экономики страны требует надежного правового регулирования и создания благоприятных условий для ее развития. На курортное дело распространяется в полной мере регулирующее воздействие норм различных отраслей права: медицинского, страхового, административного, экологического, о защите прав потребителей и др. Особое значение в правовом обеспечении курортной деятельности отводится гражданскому праву.

Под санаторно-курортным лечением подразумевается медицинская помощь, осуществляемая в профилактических, лечебных и реабилитационных целях на основе использования природных лечебных факторов, в условиях пребывания на курорте, в лечебно-оздоровительной местности, в санаторно-курортных организациях.

В соответствии со ст. 15 Федерального закона от 23.02.1995 № 26-ФЗ«О природных лечебных ресурсах, лечебно-оздоровительных курортах» санаторно-курортные организации, осуществляющие лечебный процесс, имеют статус лечебно-профилактических организаций и функционируют на основании предоставленной в соответствии с законодательством Российской Федерации лицензии на осуществление медицинской деятельности.

Согласно Положению о лицензировании медицинской деятельности, утвержденному постановлением Правительства Российской Федерации от 22.01.2007 № 30, санаторно-курортная помощь предусматривает выполнение работ (услуг), перечень которых утверждается приказом Минздравсоцразвития России. Данный перечень включает работы (услуги), выполняемые при осуществлении санаторно-курортной помощи более чем по 50 специальностям.

Качество санаторно-курортного лечения обеспечивается стандартами санаторно-курортной помощи по основным группам заболеваний, утвержденными приказами Минздравсоцразвития России от 22.11.2004 № 208-227 и от 23.11.2004 № 273-278.

1.2. Организация и ведение бухгалтерского учета в санаторно-курортных организациях

Бухгалтерский учет – это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях экономического субъекта, выраженного только в денежном измерителе.

Учетный процесс в общем понимании его сути состоит из трех основных стадий:

– ведение бухгалтерского учета (сбор, регистрация и обобщение информации);

– составление бухгалтерской отчетности (формирование отчетных форм);

– использование учетной и отчетной информации для анализа финансово–хозяйственной деятельности предприятия с целью принятия управленческого решения.

Бухгалтерский учет обязаны вести все юридические лица, осуществляющие свою деятельность на территории Российской Федерации.

Прочие организации и граждане, осуществляя предпринимательскую деятельность, ведут учет и составляют отчетность в порядке, предусмотренном законодательством. Для решения основных задач бухгалтерского учета необходимо соблюдение определенных правил и принципов ведения бухгалтерского учета, определенных Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации:

1) обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Министерством финансов РФ;

2) учет объектов учета осуществляется в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык;

3) в бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями;

4) обязательность документирования хозяйственных операций.

Законодательно установленные правила и принципы ведения бухгалтерского учета являются едиными для всех организаций независимо от их организационно–правовой формы.

Под учетной политикой организации понимается принятая организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К основным отраслевым особенностям и проблемам бухгалтерского учета санаторно-курортных организаций, которые в полной мере необходимо учитывать в учетной политике субъекта, относятся:

1) необходимость контроля и учета процесса движения бланков строгой отчетности — путевок, курсовок и других, разрешенных к применению без контрольно-кассовых машин;

2) обеспечение раздельного учета доходов и расходов по освобожденным от уплаты налогом на добавленную стоимость и подлежащим обложению налогом на добавленную стоимость услугам;

3) обеспечение раздельного учета доходов и расходов по видам деятельности, осуществляемым в различных режимах налогообложения, в том числе переведенным на уплату единого налога на вмененный доход;

4) определение понятий для бухгалтерского учета терминов «недозаезд», «досрочный отъезд», «опоздание», применяемых конкретной санаторно-курортной организацией. Для отражения в бухгалтерском учете недозаездов и досрочных отъездов должна быть выработана единая методология, основанная на понятии «доход» в соответствии с ПБУ 9/99 «Доходы организации» и п.1 ст.39 Налогового кодекса Российской Федерации «Реализация товаров, работ или услуг»;

5) наличие и возможность установленных «Правилами санатория» «сухих пайков», порядок их выдачи, учета и налогообложения;

6) определение условий, порядка и учета возврата частичной оплаты стоимости путевки при необходимости досрочных выездов;

7) калькулирование статей расходов путевок различных категорий, в том числе детских, в зависимости от комфортности номера, наличия усиленного питания, большого количества медицинских и лечебных процедур и т.д. Различия в отпускной цене путевок должны подтверждаться расчетами и планируемыми расходами по каждой статье калькуляции;

8) разработка системы скидок на санаторно-курортные путевки при их продаже потребителям посредниками (турагентами) в зависимости от сезонности и сроков поступления авансов (предоплат);

9) разработка и внедрение норм и нормативов, не установленных нормативными актами, их регулярный пересмотр, пересчет на фактически отработанные санаторием койко-дни и обслуженное количество отдыхающих. Например, списание моющих и дезинфицирующих средств для нужд столовой санатория должно производиться с учетом фактического количества питающихся и рекомендованными нормами расхода каждого используемого средства;

10) определения порядка фиксации не предоставленных отдыхающим лечебных процедур в связи с их добровольным отказом или по рекомендации врача;

11) включение в калькуляции на календарный год праздничных и иных событий, предусматривающих дополнительное питание, которое приводит к удорожанию койко-дня, а также прочих дополнительных расходов по статье «Культурно-досуговые мероприятия»;

12) составление меню-раскладки, учитывающего профиль заболеваний, диетическую направленность и необходимое количество килокалорий;

13) обоснование методов распределения в бухгалтерском учете общехозяйственных расходов между видами получаемых доходов, в том числе облагаемых разными налоговыми режимами;

15) необходимость внедрения специализированных первичных бухгалтерских документов;

16) обоснование норм расходов на озеленительные мероприятия, на содержание паркового хозяйства с учетом произрастающего количества одно- и многолетних зеленых насаждений, их Ценности, площади земли и т.д.[3].

Перечисленные нами особенности и проблемные вопросы бухгалтерского учета организаций санаторно-курортной отрасли должны быть раскрыты в учетной политике. Для успешного решения экономических задач посредством правильной постановки системы внутреннего контроля и бухгалтерского учета не допускается формальный подход к составлению учетной политики, имеющий место на практике.

1.3 Налогообложение в санаторно-курортных учреждениях

Санаторно-курортные организации наряду с основным видом деятельности, как правило, осуществляют и иные виды деятельности, например, оказывают услуги общественного питания, ведут розничную продажу сувенирной продукции, оказывают услуги по прокату и так далее, подлежащие налогообложению в соответствии с нормами главы 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности».

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается главой 26.3 НК РФ, вводится в действие законами субъектов Российской Федерации и применяется наряду с общей системой налогообложения.

Согласно пункту 4 статьи 346.26 НК РФ уплата организациями единого налога на вмененный доход предусматривает замену уплаты налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом) и налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом).

Организации, являющиеся налогоплательщиками единого налога на вмененный доход, не признаются налогоплательщиками налога на добавленную стоимость (в отношении операций, признаваемых объектами налогообложения, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов, не указанных в пункте 4 статьи 346.26 НК РФ, осуществляются налогоплательщиками в соответствии с общим режимом налогообложения.

При осуществлении нескольких видов предпринимательской деятельности, подлежащих налогообложению единым налогом на вмененный доход, учет показателей, необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению налогом на вмененный доход, иные виды предпринимательской деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению единым налогом, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

Таким образом, успешное функционирование санаторно-курортной организации во многом определяется организацией бухгалтерского учета, учитывающей отраслевые особенности, позволяющие получать достоверную оперативную информацию о доходах и расходах каждого вида деятельности, услуги; своевременно выявлять отклонения от применяемых санаторием норм и нормативов с учетом их корректировки на фактическую загрузку; выявлять внутрихозяйственные резервы снижения расходов и повышения культуры обслуживания и уровня сервиса. Следующая глава работы посвящена исследованию особенностей организации бухгалтерского учета и налогообложение в санаторно-курортной организации ЗАО Пансионат с лечением «Сокол».

Глава 2. Организация бухгалтерского учета и налогообложенияна деятельности ЗАО «Пансионат с лечением «Сокол»

2.1. Краткая характеристика ЗАО «Пансионат с лечением «Сокол»

ЗАО Пансионат с лечением «Сокол» является Закрытым акционерным обществом и находится в Осташковском районе Тверской области на берегу озера Селигер.

Изначально – в 1961 г на месте Пансионата располагался палаточный городок и летние домики, со временем, в 1972 г на их месте были построены два пятиэтажных корпуса, административное здание. На сегодняшний день Пансионат «Сокол» занимает территорию в 13 га и насчитывает, кроме корпусов, несколько комфортабельных коттеджей, лодочную станцию, спортивную площадку, пляж, а так же несколько баров и кафе. Полную информацию о ЗАО Пансионате с лечением «Сокол» можно получить на сайте: www.sokoltur.ru

Для комфортного отдыха предоставляются 2-х комнатные номера «Люкс», однокомнатные п/люксы с телевизором и холодильником, однокомнатные п/люксы с телевизором, однокомнатные 1-2х местные «Евро», стандартные 2-3х местные номера, деревянный дом 2-3х комнатные номера «Люкс» и др.

В летний период предлагается проживание в сезонных щитовых домиках на 8, 12 и 19 мест с совмещенным санузлом.

Основными лечебными природными факторами данной местности являются благоприятные ландшафтно-климатические условия, представленные высокими лечебно-оздоровительными свойствами лесной растительности, естественной комфортностью микро-ландшафтных зон для проведения различных видов климатолечения воздействием ландшафтов на психологическое состояние человека устойчивостью к антропогенным нагрузкам. Медико-климатическое заключение по территории б/о «Сокол» Тверской области, выданное Испытательным центром природных лечебных ресурсов Российского научного центра восстановительной медицины и курортологии от 02.10.01 №14 /620/.

Курорт Селигер способствует профилактике заболеваний верхних дыхательных путей нетуберкулезного характера, заболеваний сердечно-сосудистой и нервной систем, а также климатолечение, дозированные физические нагрузки – терренкур, медицинский массаж, физиотерапия (лазер, ультразвук, магнитотерапия, лечение диадинамическими токами, инфракрасным излучением, дарсонвализация), ингаляции, инъекции, аутогенные тренировки.

ЗАО Пансионат с лечением «Сокол» занимается организацией и осуществлением отдыха с предоставлением комплекса услуг, а так же сдачей в аренду недвижимого имущества. Целями деятельности являются расширение рынка товаров и услуг и извлечение прибыли. Филиалов и представительств не имеет. Деятельность осуществляет на территории РФ по адресу: 172751, Тверская область, Осташковский район, д. Заречье.

ЗАО Пансионат с лечением «Сокол» было создано путем реорганизации и получило свидетельство о постановке на учет в федеральной налоговой службе с присвоением идентификационного номера налогоплательщика (Приложение 1), с занесением в единый государственный реестр юридических лиц (Приложение 2). Организация получила идентификацию по общероссийским классификаторам, информационное письмо об учете в ЕГРПО представлено в Приложении 3.

Учредителем ЗАО Пансионат с лечением «Сокол» является юридическое лицо ЗАО «ТВЕРЬТУРИСТ», что отражено в выписке из ЕГРЮЛ от 16.09.2015 года (Приложение 4).

Руководителем ЗАО Пансионат с лечением «Сокол» является Генеральный директор – Ялышева Найля Хайдяровна. Протокол о назначении представлен в Приложении 5.

Так как ЗАО Пансионат с лечением «Сокол» является закрытым акционерным обществом, высшим органом его управления является Общее собрание акционеров. Общее руководство осуществляется Советом директоров. Руководство текущей деятельностью Пансионата осуществляется единоличным исполнительным органом – Генеральным директором, который подотчетен Совету директоров и Общему собранию акционеров. Для оперативного руководства на месте нанимается Исполнительный директор, но он действует на основании доверенности и круг его обязанностей и права подписи ограничен.

Для осуществления контроля над финансово-хозяйственной деятельностью Общее собрание акционеров избирает Ревизионную комиссию или назначает Аудитора. По итогам проверки финансово-хозяйственной деятельности Ревизионная комиссия или Аудитор составляют заключение.

Бухгалтерский учет на предприятии осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством Российской Федерации.

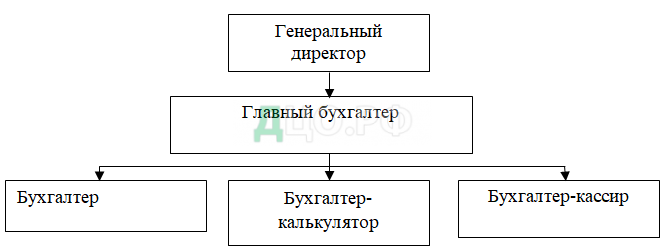

Бухгалтерия ЗАО Пансионата с лечением «Сокол» состоит из главного бухгалтера, трех бухгалтеров, бухгалтера-калькулятора, бухгалтера-кассира.

Организационная структура бухгалтерской службы ЗАО Пансионата с лечением «Сокол» представлена на рисунке 2.

ЗАО Пансионата с лечением «Сокол»

Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников. Главный бухгалтер подчиняется непосредственно руководителю.

С 2007 года бухгалтерский учет на предприятии ведется с использованием программы 1С:Бухгалтерия 7.7, программного средства, предназначенного для решения широкого круга задач по автоматизации предприятий различных видов деятельности. С 2011 года бухгалтерия начала работать в «1С:Предприятие 8.2». В комплект поставки программных продуктов системы программ «1С: Предприятие» включаются типовые конфигурации. Они представляют собой универсальные прикладные решения для автоматизации конкретной области экономики. Для учета кадров и расчета заработной платы на данном предприятии используется конфигурация «Зарплата и управление персоналом».

Таким образом, бухгалтерский учет полностью автоматизирован. На сегодняшний день программные продукты 1С считаются самыми лучшими программами, предназначенными для ведения учета и составления отчетности.

Учетная политика ЗАО Пансионата с лечением «Сокол» утверждена руководителем организации на 2013 год и содержит несколько разделов (Приложение 6):

- Методология ведения бухгалтерского учета.

- Порядок и сроки проведения инвентаризации.

- Учет основных средств.

- Порядок учета материально-производственных запасов.

- Порядок учета выручки от реализации.

- Порядок учета затрат на производство.

- Учет расчетов по налогу на прибыль.

- Налог на прибыль.

- Налог на добавленную стоимость.

- Организация налогового учета.

ЗАО Пансионат с лечением «Сокол» использует рабочий план счетов с субсчетами, разработанными на основе типового плана счетов, утвержденного Приказом МФ РФ от 31.10.2000 г. № 94-н. Для оформления хозяйственных операций используются типовые формы бухгалтерской отчетности (Приказом МФ РФ №66-н от 02.07.2010 г.).

основных средств линейным способом, применения ускоряющих понижающих коэффициентов. на ремонт средств на не создается, есть затраты ремонт списываются себестоимость по его выполнения.

материальных запасов их отпуске производство производится средней оценке (, исходя из стоимости).

Учет по обычным деятельности ведется использованием счета «Основное производство» разбивкой по затрат. Общехозяйственные учитываются на 26 «Общехозяйственные » и ежемесячно . Резерв по долгам не . Резерв на отпусков не . Штрафы, пени, учитываются по их признания в составе расходов.

Приказом круг лиц, оплачивается мобильная в пределах лимитов. Стоимость мобильной связи пределах лимита на затраты (. 26). Сумма лимита оплачивается счет работников ( удержания из платы).

Не свое отражение учетной политике следующие обязательные :

— порядок и сдачи и авансовых отчетов лицами. По на предприятии срок – месяц;

— суточных и .

Инвентаризации подвергаются ценности, денежные . Она необходима того, чтобы выявить ошибки учёте и сохранность материальных у материально- лиц.

Инвентаризация предприятии проводится раз в перед составлением отчетности. Инвентаризация средств производится раз в года по на 01наября. же инвентаризация ценностей проводится основании отдельного руководителя при материально — ответственного , при установлении хищения и , а также ценностей, при и других бедствиях.

Выручка реализации продукции (, услуг) определяется:

– исчисления налога прибыль — по «начисления»,

– для налоговой базы НДС — определяется в соответствии настоящей главой зависимости от реализации произведенных или приобретенных стороне товаров (, услуг).

Датой является дата акта выполненных , услуг.

ЗАО с лечением «» работает на режиме налогообложения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.