или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

1. Основы первичного бухучета предприятия

1.1 Понятие первичного учётного документа и документооборота

1.2 Значение первичных документов на предприятии

1.3 Нормативно-правовое регулирование и требования к первичным бухгалтерским документам

2. Организация бухгалтерского учета и первичных бухгалтерских документов на предприятии ООО «Восток Техно Холод»

2.1 Общая характеристика деятельности ООО «Восток Техно Холод»

2.2 Особенности и недостатки организации бухгалтерского учета на предприятии ООО «Восток Техно Холод»

2.3 Мероприятия по совершенствованию организации бухгалтерского учета на предприятии ООО «Восток Техно Холод»

Заключение

Список использованных источников

Приложение А. Бухгалтерский баланс

Приложение Б. Отчет о финансовых результатах

Введение

В настоящее время этап экономического развития страны характеризуется острым проявлением кризисных явлений, обусловленных влиянием ряда факторов. К таким факторам можно отнести нарушение сложившихся экономических связей, спад производства, банкротство предприятий, которые привели к сбоям в расчетно-платежных операциях между предприятиями, необоснованному и неконтролируемому росту дебиторской задолженности и, как следствие, к существенному увеличению рисков при реализации продукции с отсрочкой платежа.

Кроме того, на современном этапе формирования рыночных отношений возрастают требования к повышению эффективности управления предприятием, в связи с чем возникает необходимость совершенствования бухгалтерского учета на предприятии. Полный и достоверный бухгалтерский учет способствует соблюдению порядка учета.

В бухгалтерском учете каждый факт хозяйственной жизни (сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств) регистрируется на особых бланках — документах. Такая документация в процессе хозяйственной деятельности организации называется первичным учетом и является одним из основных элементов метода бухгалтерского учета.

Целью выпускной квалификационной работы является исследование теоретических и организационных аспектов бухгалтерского учет и значения первичных бухгалтерских документов на примере предприятия ООО «Восток Техно Холод».

Для того, чтобы достичь поставленную цель, в работе поставлены и решены следующие задачи:

- рассмотреть понятие первичного учётного документа и документооборота;

- определить значение первичных документов на предприятии;

- проанализировать нормативно-правовое регулирование и требования к первичным бухгалтерским документам ;

- определить особенности и недостатки организации бухгалтерского учета на предприятии ООО «Восток Техно Холод»;

- разработать мероприятия по совершенствованию организации бухгалтерского учета на предприятии ООО «Восток Техно Холод».

Объект исследования – финансово-хозяйственная деятельность ООО «Восток Техно Холод».

Предметом исследования является организация учета и значение первичных бухгалтерских документов на предприятии.

Методы исследования – приемы и способы диалектического метода познания, а также специальные методы научного познания, применяемые в бухгалтерском учете и экономическом анализе (методы сводки и группировки, методы сравнения, горизонтальный и вертикальный анализ, коэффициентный анализ и др.).

Логика исследования – последовательное и глубокое изложение материала, раскрывающее тему исследования на основе сформулированных в ней цели и задач, содержание которых выражено в структуре выпускной квалификационной работы, базирующейся на системном изучении теории и практики бухгалтерского учета исследуемой компании, выявлении проблем и недостатков в этой области, а также разработки предложений по их совершенствованию.

Теоретическая и методологическая основа исследования представлена следующими источниками: Федеральный Закон «О бухгалтерском учете» №402-ФЗ от 06.12.11г., Положение по ведению бухгалтерского учета и отчетности в РФ Приказ Министерства финансов РФ от 29.07.98 г. № 34н и другие законодательные и нормативные акты, а также труды российских и зарубежных экономистов.

Структурно выпускная квалификационная работа включает в себя введение, две главы, заключение, список использованных источников и приложения.

1 Основы первичного бухучета предприятия

1.1 Понятие первичного учётного документа и документооборота

Согласно ГОСТа Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» документ — это зафиксированная на носителе информация с реквизитами, позволяющими ее идентифицировать.

Совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности организации. Каждая хозяйственная операция, возникающая в процессе работы и представляемая в денежной форме независимо от ее содержания и объема, оформляется соответствующим первичным учетным документом. На основании данных, содержащихся в таких документах, появляется возможность реализовать требования к бухгалтерскому учету, выраженные в полноте формирования учетных сведений, их достоверности, своевременности и др. Формирование учетных данных в первичной документации определяет возможность использования других элементов метода бухгалтерского учета.

Первичный учетный документ представляет письменное разрешение на совершение хозяйственной операции и письменное доказательство факта осуществления хозяйственной операции. Он характеризуется тем, что является основанием для последующих записей данных о возникших хозяйственных операциях в системе бухгалтерского учета.

Первичные учетные документы должны составляться своевременно, т. е. в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно после ее совершения. Документы должны быть составлены качественно и содержать достоверные сведения. Ответственность за это несут должностные лица, подписавшие документы [1].

Первичные учетные документы должны быть заполнены четко и без помарок. Если в текстовой части или в цифровых данных была допущена ошибка, ее следует исправить, зачеркнув неправильное одной чертой так, чтобы можно было прочитать зачеркнутое, и сделать сверху над зачеркнутым правильную запись с указанием даты внесения исправления. Такое исправление должно быть оговорено и подтверждено подписями лиц, составивших документ. Однако в кассовых и банковских документах исправления не допускаются.

Первичные учетные документы могут быть изъяты у организации на основании соответствующих постановлений:

- органами дознания;

- органами предварительного следствия;

- органами прокуратуры;

- органами внутренних дел.

В этом случае главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, производящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами государственного архивного дела, но не менее пяти лет. Ответственность за организацию их хранения несет руководитель организации.

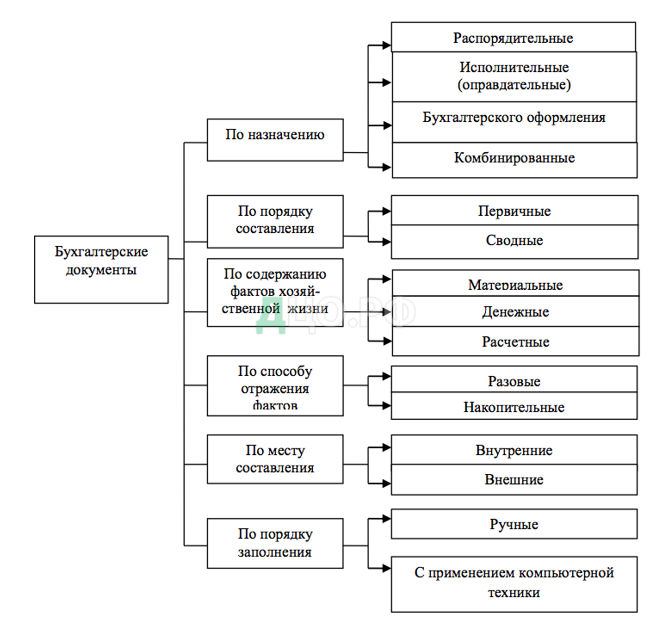

Группировка первичных учетных документов ведется по назначению, способам их составления и месту составления (рис. 1). Она позволяет дать полную и всестороннюю характеристику первичных учетных документов, понять их взаимосвязь с последующими этапами учетного процесса.

По назначению выделяются следующие виды документов:

- распорядительные первичные учетные документы;

- оправдательные (исполнительные) первичные учетные документы;

- документы бухгалтерского оформления [2].

Распорядительные первичные учетные документы представляют распоряжение, задание, приказ руководителя организации или других уполномоченных лиц о совершении определенной хозяйственной операции. Такими документами могут быть доверенность на получение материальных ценностей, приказ (распоряжение) руководителя организации о направлении работника в командировку и др. Характерной особенностью распорядительных документов является то, что они не служат документами, в которых описана выполненная хозяйственная операция, и не являются основанием для записи в бухгалтерском учете.

Оправдательные (исполнительные) первичные учетные документы подтверждают факт совершения хозяйственной операции и служат для ее исполнителей оправданием в расходовании средств, получении ценностей и др. Исполнителями зачастую выступают материально ответственные лица [3].

К оправдательным (исполнительным) первичным учетным документам относят приходные ордера, на основании которых приходуют материальные ресурсы, расходные кассовые ордера, используемые для оформления выдачи денежных средств из кассы, и др.

Документами бухгалтерского оформления являются документы, оформляемые работниками бухгалтерской службы для подготовки к выполнению счетных записей. Они составляются на основании распорядительных и оправдательных (исполнительных) первичных учетных документов. Их содержание составляет указание на то, какие должны быть выполнены записи и на какие суммы. Так, по окончании расчета амортизации по объектам основных средств за отчетный месяц составляется бухгалтерская справка для указания сумм амортизации, которые необходимо отнести на соответствующие счета производственных затрат.

Документы бухгалтерского оформления формируются для отражения сумм резервов на отпуска работающих, резервов по сомнительным долгам, страховых взносов, налога на имущество организации и др. Они оформляются в виде расчетов, разработочных таблиц, группировочных ведомостей, листков-расшифровок и др.

Для рационализации учетного труда часто применяются первичные учетные документы, сочетающие в себе признаки распорядительных, оправдательных (исполнительных) документов и документов бухгалтерского оформления. Такие документы квалифицируются как комбинированные первичные учетные документы. Они служат для оформления хозяйственных операций в целях дальнейшего использования в учетном процессе. К комбинированному документу относят расходный кассовый ордер, который содержит распоряжение на выдачу денежных средств (признак распорядительного первичного учетного документа) и в котором удостоверяется факт совершения хозяйственной операции (признак оправдательного (исполнительного) документа).

В зависимости от способа составления первичные учетные документы делятся на две группы:

- разовые первичные учетные документы;

- накопительные первичные учетные документы.

Разовыми считают документы, составляемые единовременно, в один прием для отражения одной или нескольких хозяйственных операций. После составления документов они становятся основанием для записей в регистры бухгалтерского учета. Разовыми являются большая часть первичных учетных документов: платежные поручения, применяемые для перечисления денежных средств с расчетного счета организации на расчетный счет получателя, приходные кассовые ордера, которыми оформляются операции по оприходованию денежных средств в кассу, и др.

Накопительные документы включают бумаги, составляемые постепенно в течение установленного временного периода (сутки, декада, месяц, квартал), для накапливания данных по однородным систематически повторяющимся операциям. К таким документам относятся лимитно-заборные карты, применяемые для оформления отпуска материальных ценностей на производственные нужды в течение декады, месяца, квартала; наряды на сдельную работу, в которых фиксируются данные о выработке рабочих, закрываемые за первую и вторую половины месяца, и др. Они оформляются в течение установленного периода, закрываются по его окончании. После сдачи в бухгалтерию такие документы используются для последующих бухгалтерских записей.

По месту составления первичные учетные документы делятся на внутренние и внешние. Если внешние первичные учетные документы составляются в других организациях и поступают на предприятие для необходимой обработки и использования, то внутренние документы составляются в самой организации.

За правильность оформления внутренних первичных документов несет ответственность организация, составившая его. О фактах неверно оформленных внешних документов организация должна сообщить контрагенту [4].

В процессе совершения хозяйственных операций, оформляемых первичными учетными документами, бухгалтерия ведет контроль за правильностью, достоверностью и точностью их отражения.

Предварительный контроль осуществляется в процессе совершения хозяйственных операций на стадии оформления как распорядительных, так и оправдательных (исполнительных) первичных учетных документов. Особая значимость предварительного контроля за заполнением первичных учетных документов определяется тем, что большинство документов, не относящихся к документам бухгалтерского оформления, формируется оперативными работниками, материально ответственными лицами. Целью предварительного контроля является обеспечение законности хозяйственных операций, правильности их оформления, недопущения хищений, недостач, приписок и других злоупотреблений со стороны должностных лиц.

Ответственность за организацию предварительного контроля за первичными учетными документами несет главный бухгалтер. В соответствии с нормами ст. 7 Федерального закона «О бухгалтерском учете» главный бухгалтер обеспечивает соответствие осуществленных хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Предварительный контроль за документальным оформлением хозяйственных операций проводится путем просмотра и визирования главным бухгалтером всех распорядительных документов (договоров, приказов, распоряжений и др.).

Документы, являющиеся основанием для приема и выдачи денежных средств в наличной и безналичной формах, подписываются главным бухгалтером. Без его подписи они считаются недействительными. Подпись главного бухгалтера является обязательной также на документах, в соответствии с которыми возникают и погашаются финансовые и кредитные обязательства организации.

После составления все первичные учетные документы представляются в бухгалтерию и служат основанием для записей в регистрах аналитического и синтетического учетов.

Последующий контроль за первичными учетными документами проводится в процессе бухгалтерской обработки и подготовки документации к последующей группировке и обобщению учетной информации.

Бухгалтерская обработка и подготовка первичной учетной документации включает четыре этапа.

Последующий контроль организуется для оправдательных документов как внутреннего, так и внешнего характера. Обычно такой контроль ведется работниками бухгалтерской службы, функциональные обязанности которых состоят в ведении бухгалтерского учета по отдельным участкам. Последующий контроль включает проверку первичных учетных документов по существу, формальную проверку и арифметическую проверку.

Проверка по существу предполагает установление законности и экономической целесообразности хозяйственной операции и является логическим завершением предварительного контроля за документацией. На стадии проверки по существу организуется контроль за сохранностью активов, устанавливается персональная ответственность лиц, подписавших первичные документы.

Формальная проверка первичных учетных документов исходит из необходимости соблюдения формальных требований к оформлению хозяйственной операции и заполнению соответствующего документа. Она состоит в следующем:

- в установлении того, использована унифицированная форма первичного документа или форма документа разработана в организации и утверждена в приказе руководителя об учетной политике;

- в определении полноты и правильности заполнения всех реквизитов первичного документа;

- в выявлении соответствия данных, приведенных в распорядительных документах, данным оправдательных (исполнительных) документов;

- в установлении наличия и подлинности подписей лиц, составивших первичный документ;

- в определении правильности записей в документах;

- в выявлении своевременности оформления первичным документом хозяйственной операции;

- в установлении своевременности представления первичных документов в бухгалтерскую службу в соответствии с графиком документооборота.

Формальная проверка имеет достаточно большое значение для выявления фактов неправомерных действий (хищений, сокрытия недостач и сверхнормативных потерь ценностей) со стороны материально ответственных лиц и других работников организации. Об этом могут свидетельствовать факты неправильного оформления документов, использования первичных документов, составленных с ошибками, не соответствующих междуведомственным унифицированным формам; несвоевременного составления и представления документов в бухгалтерию; подписания документов лицами, не утвержденными в приказе руководителя организации, и другие факты. Такие случаи должны сопровождаться установлением их причин и виновных лиц, принятием мер по повышению ответственности лиц, составляющих документы, и ответственных за хозяйственные операции.

Арифметическая проверка включает проверку правильности приведенных цифровых значений показателей и арифметических расчетов, выполненных в первичных учетных документах. На основании арифметической проверки устанавливают правильность количественной характеристики отраженных в них хозяйственных операций. Проверке подвергаются не только документы, составленные в самой организации (внутренние документы), но и поступившие от других организаций и физических лиц (внешние документы).

Первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, передаются главному бухгалтеру организации для принятия решений.

Таким образом, проведение разнообразных видов проверок первичных учетных документов позволяет реализовать задачи бухгалтерского учета по обеспечению пользователей достоверной учетной информацией.

Расценка (таксировка) первичных учетных документов, представляющая второй этап бухгалтерской обработки и подготовки документов, выполняется в связи с тем, что в бухгалтерском учете, наравне с обязательным денежным измерителем хозяйственных операций, используются натуральные показатели. Они содержатся в первичных учетных документах, дают возможность всесторонне охарактеризовать хозяйственную операцию, необходимы для ведения аналитического учета. Для получения денежного измерителя хозяйственной операции в первичном документе проставляется цена и рассчитывается сумма, т. е. происходит денежная оценка хозяйственной операции, называемая расценкой или таксировкой первичного документа.

Третьим этапом бухгалтерской обработки и подготовки первичных документов является их группировка и подсчет данных. Данный этап необходим для формирования сводной информации за определенный временной период внутри отчетного месяца по данным первичных документов: смену, день, пятидневку, декаду. Документы группируются по определенным признакам (по содержанию хозяйственной операции, по датам, по материально ответственным лицам и др.). По каждой группе первичных документов подсчитывают итоговые данные.

Подсчитанные данные используют для составления сводных документов: группировочных и накопительных ведомостей, а также ведомостей, содержащих установленную совокупность учетных показателей, для оперативного контроля и принятия управленческих решений.

По исчисленным данным в сводных и накопительных документах, а также непосредственно в самих первичных документах составляют бухгалтерские проводки.

Для удобства составления бухгалтерских проводок в первичных, сводных и накопительных документах предусматриваются специальные графы для указания дебетуемого и кредитуемого счетов, а также суммы по отдельной хозяйственной операции или их совокупности. Возможно составление бухгалтерских проводок на основании записей в учетные регистры аналитического и синтетического учетов либо в регистры, совмещающие записи в аналитическом и синтетическом разрезах.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке — дату записи в учетный регистр, при использовании электронных вычислительных машин — оттиск соответствующего штампа. Все документы, приложенные к приходным и расходным кассовым ордерам, документы для начисления заработной платы подлежат обязательному гашению штампом «Получено», «Оплачено» с указанием даты.

Движение первичных учетных документов, регистрирующих хозяйственные операции, должно быть упорядочено и организовано по определенным правилам. Порядок передачи первичных документов для текущего ведения учета, контроля за хозяйственной деятельностью, составления бухгалтерской отчетности регламентируется в самой организации.

Движение первичных документов в процессе их формирования, оперативного использования, бухгалтерской подготовки и обработки от составления (внутренние документы) или получения от других организаций (внешние документы) до передачи в архив после использования для формирования учетных регистров называется документооборотом.

Порядок документооборота на предприятии определяется главным бухгалтером. Распоряжения главного бухгалтера по своевременному оформлению хозяйственных операций, представлению необходимых документов и сведений обязательны для всех работников. Строгая дисциплина в оформлении хозяйственных операций, порядок документооборота, персональная ответственность каждого работника за составление и использование первичных документов, соблюдение графика прохождения документов являются важной предпосылкой достоверности бухгалтерских данных, полноты информационной учетной совокупности, сохранности имущества организации, эффективности управленческой деятельности.

Рациональная организация бухгалтерского учета включает планирование выполнения учетных работ. План организации учетных работ, составляемый главным бухгалтером, обеспечивает своевременное получение учетных данных, характеризующих результаты работы и позволяющих своевременно составлять и представлять бухгалтерскую и налоговую отчетность внутренним и внешним пользователям, а также внутреннюю отчетность для управленческих нужд.

В составе плана организации учетных работ формируется график документооборота, в котором определяется последовательность движения первичных документов:

- кто и в каком порядке составляет документы;

- куда и в какие сроки они передаются;

- какие учетные записи выполняются по данным этих документов;

- где и в течение какого срока они должны храниться после использования в соответствии с назначением.

График документооборота, разработанный главным бухгалтером и утвержденный приказом руководителя организации, оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

План-график документооборота как средство повышения качества работы бухгалтерской службы обеспечивает:

- своевременность регистрации хозяйственных операций и их обобщение в системе счетов бухгалтерского учета;

- своевременность получения учетной информации для оперативного руководства производством;

- своевременность составления и представления налоговой и статистической отчетности;

- повышение контрольно-аналитических функций учета; повышение уровня автоматизации учетных работ.

График документооборота оформляется в виде схемы, либо в виде перечня работ по формированию, проверке и обработке документов, заполняемых каждым подразделением.

Отвечает за организацию документооборота главный бухгалтер организации. В его обязанности входит разработка правил документооборота и технологии обработки учетной информации, представленного в виде графика документооборота. В нем необходимо предусматривать:

- наименование отчетов или первичных документов;

- время составления;

- лицо, которое составляет, подписывает или ведет запись в документах;

- сроки и ответственного за представление документа в бухгалтерию;

- лицо, которое принимает, проверяет и обрабатывает документ, контролирует, как он используется в бухгалтерии и в каком деле хранится в текущем архиве.

Следует иметь в виду, что отсутствие документооборота или нечеткая его организация приводят к запущенности учета и ко всяким злоупотреблениям. Документы, составленные в хозяйственных подразделениях организации (управлениях, отделах, цехах, бригадах и т. д.), передаются в бухгалтерию. Технология документооборота представлена на рис. 2.

Рисунок 2 – Технология документооборота

Работники организации составляют и представляют в бухгалтерию документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика, в которой перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения организации, в которые они представляются.

Первичные учетные документы вместе с регистрами бухгалтерского учета и формами отчетности подлежат обязательной сдаче в архив. До этого они должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах. Лица, ответственные за их хранение, назначаются главным бухгалтером.

Обработанные первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке в пачки и оформляются справкой для архива. Приходные и расходные кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним первичными документами (платежными поручениями, платежными требованиями и др.) подбираются в хронологическом порядке, переплетаются во избежание их утраты или злоупотреблений. Отдельные виды документов (по начислению заработной платы — наряды на сдельную работу, сменные рапорты, рапорты о выработке и др.) могут храниться непереплетенными. Они подшиваются в папках.

Выдача первичных учетных документов, регистров бухгалтерского учета, форм отчетности из бухгалтерии и архива работникам других структурных подразделений, как правило, не допускается. В отдельных случаях выдача может производиться по распоряжению главного бухгалтера.

1.2 Значение первичных документов на предприятии

Первичное наблюдение — основа функционирования хозяйственного учета. Оно охватывает:

- оценку и критерии отбора фактов хозяйственной жизни;

- однозначное объявление объектов и событий, отражаемых в учете;

- совмещение во времени оформления наблюдения и измерения фактов хозяйственной жизни;

- способы контроля за наблюдением и передачей фактов хозяйственной жизни для дальнейшей обработки.

Процесс первичного наблюдения представлен на рис. 3.

Рисунок 3 — Процесс первичного наблюдения

По результатам первичного наблюдения приступают к составлению документов. Все факты хозяйственной жизни, проводимые организацией, должны оформляться оправдательными документами, которые и служат первичной учетной информацией, лежащей в основе ведения бухгалтерского учета.

Значимость первичных учетных документов в бухгалтерском учете трудно переоценить. Первичные документы используются для формирования регистров аналитического и синтетического учетов, отчетных форм. Правильность и своевременность их составления в значительной степени определяет качественное состояние бухгалтерского учета и бухгалтерской (финансовой) отчетности в организации. Последующее формирование точных учетных показателей, их представление в установленные сроки могут быть осуществлены при условии своевременного составления, оформления и контроля за записями в первичной документации. Документы не только подтверждают объективность последующих бухгалтерских данных, но и помогают выявить ошибочные записи в системе учета.

Первичные учетные документы являются средством, при помощи которого осуществляется хозяйственная деятельность организации, поскольку данные первичного учета широко используются для оперативного управления деятельностью организации. В системе учета формируются информационные сводки за короткие временные периоды (день, сутки, смену, пятидневку и др.), содержание которых позволяет принимать оперативные и своевременные управленческие решения, способствующие повышению эффективности работы как подразделений организации, так и предприятия в целом.

На основании первичных учетных документов ведется повседневное наблюдение и контроль за движением активов, принадлежащих организации, в процессе кругооборота капитала и превращения его из одной формы в другую. Они используются для установления законности и целесообразности хозяйственных операций. Документирование хозяйственных операций позволяет предотвратить нецелесообразное и неэффективное использование ресурсов, соблюдать режим экономии и нормы расходования средств.

В первичных учетных документах проставляются подписи должностных лиц, распорядившихся произвести хозяйственную операцию, а также подписи лиц, ее выполнивших. Подобный порядок оформления документации позволяет установить персональную ответственность должных лиц по всем хозяйственным операциям, использовать эти сведения для оценки эффективности их работы, а также в правоприменительной деятельности.

Первичные учетные документы, составленные с соблюдением установленных требований, используются как доказательная база в разрешении споров, возникающих между организациями, между организациями и физическими лицами. Они признаются документами, имеющими юридическую силу, в арбитражных и гражданских спорах, уголовных делах, используются при проведении судебно-бухгалтерской экспертизы, назначаемой судом при рассмотрении дел.

Данные первичных учетных документов необходимы в процессе контрольно-ревизионной работы, проведения внутреннего и внешнего аудита, в процессе экономического анализа работы организации. По их данным организуется внешний контроль за деятельностью, подтверждается достоверность учетных и отчетных данных, выявляются резервы улучшения имущественного и финансового состояния организации, разрабатываются мероприятия по оптимизации ее функционирования.

В соответствии с ч. 7 ст. 9 Закона № 402-ФЗ в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Так же исправление ошибок в первичных документах предусмотрено Положением о документах и документообороте в бухгалтерском учете, утвержденным Министерством финансов СССР 29.07.1983 № 105.

В тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются.

Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

В приходных и расходных кассовых ордерах исправления не допускаются. Порядок исправления ошибок в банковских документах устанавливается правилами Банка России.

Хранение документов, поступающих в бухгалтерскую службу, генерируемых в ней и имеющих различное целевое назначение, осуществляется строго в соответствии с нормами ст. 29 Закона № 402-ФЗ, правилами Налогового кодекса РФ (НК РФ), внутренними потребностями экономического субъекта. Для этого организация должна создать соответствующие условия для хранения бухгалтерских документов, защиты их от внесения несанкционированных изменений, а также безопасности нахождения в местах хранения.

Текущие бухгалтерские документы (первичные учетные документы, регистры аналитического и синтетического учета, бухгалтерская (финансовая) отчетность), в соответствии с правилами и. 6.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105, должны храниться:

- в бухгалтерии в закрывающихся шкафах;

- в специальных помещениях.

Причем за сохранность этих документов должны отвечать ответственные специалисты бухгалтерской службы, назначенные приказом или распоряжением главного бухгалтера организации.

Наряду с обычными документами в бухгалтерии может формироваться информация, отраженная на бланках строгой отчетности. Особенностью движения таких документов является обязательность заполнения приходного ордера при их поступлении в организацию (с указанием серий и номеров бланков документов) и отчета об использовании на основании их выдачи под отчет материально ответственным лицам, оформления требований (накладных) на отпуск бланков с регистрацией серий и номеров.

Строгий контроль за движением бланков строгой отчетности в разрезе материально ответственных лиц обусловливает специальный порядок их хранения в сейфах, металлических шкафах или помещениях, куда запрещен вход посторонним лицам.

По окончании сроков хранения документов бухгалтерского учета они передаются в архив. За организацию их хранения в соответствии с п. 1 ст. 7 Закона № 402-ФЗ ответственность несет руководитель организации, а за организацию работ по их сохранности, соответствующему оформлению, передаче в архив — главный бухгалтер. Сроки хранения учетных документов, сданных в архив, начинаются с 1 января года, следующего за годом их оформления.

Выдача бухгалтерских документов, переданных в составе оформленных дел в архив организации, разрешается только руководителем бухгалтерской службы, поскольку им должна быть обеспечена защита учетной документации, содержащей информацию, составляющую коммерческую тайну.

Пользование бухгалтерскими документами, находящимися на текущем хранении и в архиве, работниками других подразделений организации должно осуществляться по определенным правилам, которые включают обязательность:

- обоснования в письменном виде необходимости выдачи дела (совокупности бухгалтерских документов, объединенных по определенным признакам);

- документирования даты и факта выдачи дела (документов);

- выдачи дела (документов) определенным должностным лицам в соответствии со списком работников организации, которым разрешено работать с ними, утвержденным руководителем организации или главным бухгалтером;

- работы с делами (документами) должностных лиц в течение необходимого времени, но не более 30 дней;

- работы с делами (документами) юридических лиц в течение необходимого времени, но не более 90 дней;

- документирования даты и факта возврата дела (документов) по месту хранения.

Предпосылками соблюдения правил текущего и архивного хранения дел (документов) являются не только утверждение руководителем организации (главным бухгалтером) списка должностных лиц, которым разрешена работа с соответствующими делами (документами), сформированными в бухгалтерии, но и наличие разрешительной подписи руководителя организации (главного бухгалтера) на письменной просьбе работника организации, не включенного в данный список. Разрешение высших должностных лиц организации на письменном запросе необходимо для получения дел (документов) сторонними субъектами хозяйствования.

Факт передачи документов регистрируется в книге выдачи дел (документов). В ней, как и в листе использования документов, вкладываемом в каждое дело, проставляются фамилия и подпись лица, получившего его во временное пользование. Одновременно на место хранения дела помещается карта- заместитель, которая находится там до момента его возвращения.

Когда дела (документы) передаются стороннему юридическому лицу, его полномочный представитель подписывает акт о выдаче дела (документов). Акт о выдаче дела (документов) подписывается также руководителем (главным бухгалтером) организации, выдавшей соответствующие документы, после чего эти подписи заверяются печатями (гербовыми печатями) обеих организаций. Акт о выдаче дела (документов), составляемый в двух экземплярах, остается у выдавшей его организации, а второй экземпляр передается организации- пользователю.

Особый порядок передачи дел (документов) применяется в случаях их изъятия органами предварительного следствия, прокуратуры, судебными органами, наделенными такими полномочиями по законодательству России. Изъятие ведется по предъявлении представителями соответствующих органов письменного подтверждения таких полномочий.

Изъятие бухгалтерских дел (документов) оформляется протоколом (актом), копия которого под расписку вручается руководителю организации (главному бухгалтеру). Он заверяется руководителем (главным бухгалтером) организации и представителем органа, производящего в бухгалтерии изъятие дела (документов).

Главный бухгалтер или другое уполномоченное лицо вправе в присутствии представителей органов, производящих изъятие дел (документов), снять с них копии, указав на них дату изъятия и его основания. В составе соответствующего дела изъятые подлинные документы заменяются их ксерокопиями. К ним прикладывается экземпляр протокола (акта) изъятия, а также расписка представителя органа, осуществившего изъятие, о получении подлинников документов.

Временем, на которое изымаются бухгалтерские дела (документы), могут быть сроки до прекращения дела, заведенного в правоохранительных органах, либо до выполнения решения органами суда.

В связи с тем, что законодательством установлены определенные сроки хранения документов бухгалтерского и налогового учета, они могут быть переданы специализированной организации, либо в организации может быть создан собственный архив. Архив организуется в отдельном помещении, оснащенном специальным оборудованием (полками, стеллажами, лестницами и др.), защищенном от солнечного света, оборудованном металлическими решетками на окнах, металлической входной дверью, что защитит документы от порчи и несанкционированного доступа. В целях рационализации архивной деятельности следует разработать и поместить в архив копию номенклатуры дел, сформированную на этапе организации документооборота в текущем году.

В соответствии с Основными правилами работы архивов организаций, утвержденными Решением Коллегии Росархива от 06.02.2002 (далее — Основные правила работы архивов организаций), передача в архив для хранения документов бухгалтерского учета в электронном виде сопровождается их подготовкой, состоящей из:

- проверки функционального состояния съемных носителей учетной информации, передаваемых в архив;

- записи электронных документов на машинные носители;

- проверки качества записи;

- описания электронных документов;

- указания архивных шифров на единицах хранения в соответствии с описями электронных документов;

- подготовки сопроводительной документации, включающей наименование документа, дату создания, краткого содержания, электронного формата, физической и логической структуры, объема документа.

Для установления и соблюдения сроков хранения конкретных бухгалтерских документов создается постоянно действующая экспертная комиссия, состоящая из высококвалифицированных специалистов в количестве не менее трех человек и утверждаемая руководителем организации.

Комиссия формируется из работников разных структурных подразделений, а ее функции носят универсальный характер. Обязательное включение в ее состав главного бухгалтера организации (заместителя главного бухгалтера) позволяет наиболее квалифицированно определить ценность бухгалтерских документов, сроки хранения которых истекли, но они должны находиться в архиве бухгалтерской службы.

Специалисты в области бухгалтерского учета в составе экспертной комиссии решают вопросы по отбору документов с истекшими сроками хранения для их последующего уничтожения. Кроме того, в состав экспертной комиссии необходимо включать работников, курирующих вопросы делопроизводства и архива.

Основные задачи экспертной комиссии, в соответствии с Основными правилами работы архивов организаций, состоят в:

- организации и проведении экспертизы ценности документов при определении номенклатуры дел и в процессе их формирования;

- организации и проведении экспертизы ценности документов при подготовке их передачи в архив;

- организации и проведении отбора и подготовки документов к передаче на постоянное хранение в государственный или муниципальный архив.

При истечении сроков хранения в архиве бухгалтерской документации и принятии решения об их уничтожении экспертная комиссия составляет акт, утверждаемый руководителем по форме, разработанной в ней. Она вместе с первичными учетными документами может прикладываться к учетной политике и утверждаться руководителем организации.

1.3 Нормативно-правовое регулирование и требования к первичным бухгалтерским документам

Документы в области регулирования бухгалтерского учета и, в частности первичных документов, предусмотрены гл. 3 ст. 21 Закона № 402-Ф:

К документам в области регулирования бухгалтерского учета относятся:

- федеральные стандарты;

- отраслевые стандарты;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

Основным из указанных нормативных документов является Федеральный закон «О бухгалтерском учете» (далее ФЗ), в соответствии с которым все российские организации обязаны вести бухгалтерский учет и составлять финансовую отчетность. Бухгалтерский учет должен вестись непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Целью Федерального закона «О бухгалтерском учете» является установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета (ст. 1 ФЗ).

В соответствии с ч. 1 ст. 9 Закона № 402-ФЗ каждый факт хозяйственной жизни оформляется первичным учетным документом.

В качестве форм первичных учетных документов, применяемых организацией (за исключением организаций государственного сектора), могут быть использованы унифицированные формы, утвержденные постановлениями Госкомстата России от 18.08.1998 № 88 и от 27.03.2000 № 26, либо формы, разработанным организацией самостоятельно и утвержденные руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета согласно ч. 4 ст. 9 Закона № 402-ФЗ.

При разработке собственных форм первичных учетных документов, можно взять за основу унифицированные формы, утвержденные Госкомстатом России, добавив или удалив часть реквизитов. Кроме того, целесообразно использовать ГОСТ Р 6.30-2003 «Организационно-распорядительная документация. Требования к оформлению документов». При разработке следует учитывать, что первичный учетный документ обязательно должен содержать реквизиты, перечисленные в ч. 2 ст. 9 Закона № 402-ФЗ:

- наименование и дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- подписи, фамилии (с инициалами), а также должности лиц, совершивших сделку, операцию и ответственных за ее оформление, либо лиц, ответственных за оформления свершившегося события.

Необходимо иметь в виду, что перечень реквизитов по отдельным первичным учетным документам может быть расширен другими нормативными актами. Например, требования к реквизитам путевого листа содержатся в Приказе Минтранса России от 18.09.2008 № 152, принятом во исполнение ч. 1 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта».

Законодательством о бухгалтерском учете не установлены какие-либо ограничения на включение в первичные документы дополнительных реквизитов к обязательным. Они включаются в первичный документ экономическим субъектом при необходимости (в связи с характером факта хозяйственной жизни, оформляемого данным документом, требованиями нормативных правовых актов, потребностями управления, технологией обработки учетной информации и др.).

Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным приказом Минфина России от 06.10.2008 № 106н, предписывается при утверждении учетной политики организации утверждать также и формы первичных учетных документов (п. 4 ПБУ 1/2008).

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ).

Помимо состава первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, руководитель должен определить и перечень лиц, имеющих право подписи первичных учетных документов.

Записи в первичных документах должны производиться чернилами, химическим карандашом, шариковыми ручками, при помощи компьютерных программ, пишущих машин, средств механизации и других средств, обеспечивающих сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш, так как такая запись очень легко может быть уничтожена или заменена другой без видимых следов таких действий.

Не принято заполнять документы чернилами или пастой зеленого или красного цвета. Одной из причин является, например, то, что в бухгалтерской практике часто встречается выражение «записать красным». Это означает, что произведена сторнировочная запись (то есть записанные таким образом числа при подсчете учитываются со знаком «минус»). Таким образом, если какая-то цифра в документе будет проставлена красными чернилами, то профессиональный бухгалтер из этого может сделать вывод, что данная сумма подлежит вычитанию из общего итога (способ «красное сторно»).

Сокращения в бухгалтерских документах или неполное указание каких- либо реквизитов должны быть либо общепринятыми, либо понятными, не допускающими двоякого толкования.

Допустимость того или иного сокращения зависит от конкретных условий, но в любом случае следует позаботиться, чтобы сделанные вами сокращения были понятны не только вам. Прибегать к каким-либо сокращениям, кроме общепринятых, следует только в том случае, если указание полного наименования невозможно из-за ограниченности места в отведенной для этого строке или графе документа.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.1998 № 34н (и. 15) предусмотрено, что первичные учетные документы должны быть составлены в момент совершения операции, а если это не представляется возможным — непосредственно после окончания операции. Это требование связано с тем, что основным назначением первичных учетных документов является фиксация факта совершения хозяйственной операции.

Например, если непосредственно в момент отгрузки продукции покупателю сторонами не была надлежащим образом оформлена накладная, то при ее оформлении даже через день в случае возникновения разногласий поставщику будет сложно (или даже невозможно) доказать, какое количество продукции было фактически получено покупателем, а также определить стоимость этой продукции, если она не оговорена в других документах. Если стоимость отгруженных товаров отличается от договорной, то покупатель оприходует полученные им товары по договорной цене согласно накладной, в которой указано только количество, и впоследствии будет вправе отклонить любые претензии продавца относительно изменения их стоимости.

Если бы в накладной была указана стоимость товаров, отличная от договорной, то у продавца сохранилось бы право потребовать от покупателя оплатить указанную в накладной стоимость товаров либо возвратить их, а покупатель должен либо оплатить товар по объявленной стоимости, либо принять его на ответственное хранение (как незаказанный товар, так как фактически был заказан товар по другой цене), а затем возвратить продавцу. В этом случае покупатель вправе предъявить продавцу претензии за несвоевременную поставку товара по согласованной в договоре цене (или за отказ от поставки по этой цене). Однако, во-первых, на практике условиями договоров далеко не всегда предусмотрены санкции за их неисполнение, во-вторых, санкции могут оказаться существенно ниже потерь от разницы в цене товара, и, в-третьих, изменение цены может быть следствием, например, оговоренных в договоре форс-мажорных обстоятельств — в этом случае ответственность продавца не наступает. Кроме того, не исключена возможность утраты товара по вине третьих лиц. При таких обстоятельствах отсутствие стоимости товара в сопроводительных документах может обернуться для предприятия невозможностью доказать их истинную стоимость, а, следовательно, значительными потерями.

Так же первичный учетный документ может быть составлен в электронном виде (ч. 5 ст. 9 Закона № 402-ФЗ). Например, на основе унифицированных форм уже разработаны и Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@ утверждены рекомендуемые документы: товарная накладная ТОРГ-12 (о заполнении поля «Грузоотправитель и его адрес» — Письмо ФНС России от 25.11.2014 № ЕД-4-15/24227@)) и акт приемки-сдачи работ (услуг). В электронном виде эти документы можно передать в налоговый орган (для подтверждения расходов в целях исчисления налога на прибыль и для иных целей по запросу инспекции) и контрагентам.

Первичный документ, составленный в электронном виде, может быть принят к учету, только если он подписан электронной подписью ответственных лиц с соблюдением условий ст. 6 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Для обмена электронными документами нужно, чтобы у участников электронного документооборота были совместимыми форматы документов. Соответственно, при разработке собственных форм документов и их форматов может возникнуть сложность в осуществлении электронного документооборота.

Необходимо помнить, что обязательными к применению остаются унифицированные формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании. Например, формы кассовых документов, применяемые с 1 июня 2014 г. Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (предусмотрено использование следующих унифицированных форм:

- приходных и расходных кассовых ордеров;

- кассовой книги»;

- книги учета принятых и выданных кассиром денежных средств;

- расчетно-платежных и платежных ведомостей.

Итак, порядок ведения первичной учетной документации регламентирован ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Положением о документах и документообороте в бухгалтерском учете.

Согласно этим нормативным актам первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию.

В первичном учетном документе (кроме кассовых и банковских документов) допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета.

Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Внесение исправлений в кассовые и банковские документы не допускается.

В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов могут составляться сводные учетные документы.

Обязательные реквизиты первичного учетного документа определены Законом «О бухгалтерском учете»:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Дополнительные реквизиты определяются особенностями отражаемых хозяйственных операций и назначением документа. К дополнительным реквизитам относятся следующие:

- номер документа;

- расчетные счета организации;

- основание для совершения хозяйственной операции.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.