Вид работы: Проект

Тема: Организация бухгалтерской службы на предприятии

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В современных рыночных условиях различные категории пользователей нуждаются в объективной информации о хозяйствующих субъектах, представляемых организациями в форме бухгалтерской отчетности, формируемой ими в соответствии с данными бухгалтерского и оперативного учета. Целью бухгалтерской отчетности, согласно международным стандартам финансовой отчетности (МСФО) – обеспечить широкий круг пользователей информацией о результатах деятельности организации, ее финансовом положении, изменениях в финансовом положении.

Бухгалтерская (финансовая) отчетность предприятия – это завершающий этап учетного процесса. Основу бухгалтерской отчетности составляют первичные документы, сама отчетность, при этом, включает совокупность сведений о предприятии и его состоянии.

Бухгалтерская отчетность является единой системой данных, выполняющей ряд разных функций. Так, отчетность содержит максимальное количество данных за максимальный временной промежуток. Указанные данные максимально структурируются, и любой специалист может свободно ориентироваться во всем объеме цифр и сведений и сформулировать выводы об успешности деятельности предприятия. Соответственно сущность бухгалтерской отчетности заключена в обобщении данных текущего бухгалтерского учета при помощи табличной, графической и прочих установленных форм подачи информации, а также в предоставлении указанных сведений таким субъектам, как руководители предприятий, контролирующие органы, потенциальные инвесторы, партнеры или клиенты, или же любое лицо в соответствии с законодательством или внутренними документами предприятия.

При помощи бухгалтерской отчетности может быть определена общая стоимость имущества предприятия, основных и оборотных средств, величина как собственных, так и заемных средств. Также возможно установление излишка или недостатка источников средств для формирования запасов и затрат, определение обеспеченности предприятия собственными, кредитными и другими заемными источниками. Также бухгалтерская отчетность позволяет оценить кредитоспособность предприятия. По ее данным возможно установить, какие из обязательств предприятия являются наиболее срочными, каков объем долгосрочных и краткосрочных заемных средств, существует ли баланс между собственными и заемными средствами, необходимый для обеспечения финансовой устойчивости предприятия.

За счет бухгалтерской отчетности имеется возможность снижения риска принимаемого решения, поскольку она представляет собой источник информации, когда заключаются договоры и выбирается система расчетов с партнерами организации. Инвестиционная привлекательность организации может повыситься благодаря информации о ее капитале и пояснениям к данной информации.

Когда принимаются финансовые решения, аргументом в диалоге выступают данные бухгалтерской финансовой отчетности. Руководителями, специалистами финансовых и бухгалтерских служб должна осуществляться детальная проработка бухгалтерской отчетности для повышения ее информативности и достоверности. Здесь ведущая роль отводится пояснениям и дополнениям к формам отчетности, содержащим ряд количественных характеристик, конкретизирующих информацию основных отчетных форм. Пояснения и дополнения к отчетности способствуют выявлению причин, способствующих изменению финансовых результатов деятельности или финансового состояния организации, определению случайных и устойчивых причин изменения ряда показателей и пр.

Бухгалтерская (финансовая) отчетность — это информационная основа финансового менеджмента, один из основных инструментов финансового менеджмента, средство взаимодействия предприятия с финансовым рынком. Анализ бухгалтерской отчетности – это неотъемлемая часть процесса контроля за реализацией принятых и процессом принимаемых управленческих решений финансовыми менеджерами, основа анализа финансового состояния предприятия. В экономический анализ финансово-хозяйственной деятельности организации бухгалтерская отчетность входит как составной элемент. Все вышеназванное определило актуальность темы исследования.

Степень изученности. Проблемы бухгалтерской отчетности, структуризация ее статей и разделов, порядок составления изучались ведущими российскими учеными, такими, как А.С. Бакаев, А.П. Бархатов, П.С. Безруких, Н.А. Блатов, М.И. Кутер, В.Д. Новодворский, И.Р. Николаев, В.Ф. Палий, С.И. Пучкова, А.П. Рудановский, Я.В. Соколов, JI.3. Шнейдман и пр. Различным аспектам разработки и совершенствования методических подходов к анализу финансовой (бухгалтерской) отчетности предприятий посвятили свои работы многие отечественные ученые и специалисты, такие, как М.С. Абрютина, М.И. Баканов, М.В. Беллендир, С.В. Бланк, В.В. Бочаров, А.В. Грачев, О.В. Ефимова, В.В. Ковалев, Н.В. Колчина, Н.П. Любушин, Е.В. Негашев, Г.В. Савицкой, Н.Н. Селезнева, А.Д. Шеремет и пр.

Целью выпускной квалификационной работы является проведение анализа и оценки финансовой деятельности организации. В качестве такой организации было выбрано ООО»Газпром трансгаз Краснодар» Краснодарское ЛПУМГ

Предметом исследования являются теоретические аспекты организации бухгалтерского учета в компании ООО»Газпром трансгаз Краснодар» Краснодарское ЛПУМГ.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть теоретические аспекты организации бухгалтерского учета в компании;

- Изучить нормативное регулирование бухгалтерского учета и общие принципы;

- Изучить организацию бухгалтерского учета на примере ООО»Газпром трансгаз Краснодар» Краснодарское ЛПУМГ;

- Дать анализ финансовой деятельности ООО»Газпром трансгаз Краснодар» Краснодарское ЛПУМГ.

В данной работе все поставленные задачи будут надлежащим образом выполнены. Далее приведены описания и результаты практических действий и теоретический изысканий произведенных в процессе работы.

Выпускная квалификационная работа состоит из введения, трех глав, выводов по ним, заключения, списка литературы и приложений.

Роль бухгалтерской службы в управлении предприятия

Бухгалтерская отчетность является совокупностью данных, дающих характеристику результатов финансово-хозяйственной деятельности организации за отчетный период, в основе которых лежат данные бухгалтерского и прочих видов учета. Она является одновременно средством управления организацией и методом обобщения и представления сведений о финансово-хозяйственной деятельности. Согласно Федеральному закону от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете», годовая отчетность предприятия включает бухгалтерский баланс, отчет о финансовых результатах и приложения к этим документам[1].

Отчетность представляет собой элемент метода бухгалтерского учета и входит в состав понятия «бухгалтерский учет». Таким образом, бухгалтерская отчетность как заключительный элемент метода основана на данных бухгалтерского учета и вытекает из них. Соответственно, внесение любых изменений в состав отчетности происходит при условии, что указанная информация или комплекс показателей уже наличествуют в учете в готовом виде или могут быть получены по результатам внесения в эту систему учета определенных изменений.

Отчетность обобщает в системе счетов данные текущего учета хоздеятельности, позволяет получить на них дебетовые и кредитовые обороты, вывести конечные сальдо, представить перечисленные показатели в виде баланса и иных форм, удобных для обзора и восприятия руководителями, собственниками или любыми другими пользователями [2].

В бухгалтерской отчетности содержатся сведения, характеризующие состояние имущества предприятия, источники формирования имущества на отчетную дату, результаты финансово-хозяйственной деятельности предприятия в течение отчетного периода. Основой ее составления являются данные бухгалтерского учета, представленные на синтетических и аналитических счетах, что служит обеспечению ее повышенной достоверности, поскольку информация на счетах формируется определенными способами первичного бухгалтерского наблюдения: документированием, двойной записью и инвентаризацией. [3]

Отличительные черты бухгалтерской (финансовой) отчетности — взаимосвязь показателей, которые отражены в разных формах, а также связь с показателями бухгалтерского баланса. Основа бухгалтерской отчетности — это бухгалтерский баланс. Роль других отчетов заключена в пояснении и дополнении его данных.

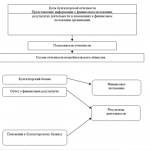

Целью бухгалтерской отчетности является обобщение учетных данных за определенное время, а также представление этих данных заинтересованным пользователям в наглядной форме. [4]

Значение бухгалтерской отчетности определяет ее возможность способствовать решениям ряда значимых задач, которые связаны с применением учетной информации [5]:

- Процесс составления бухгалтерской отчетности обеспечивает фильтрацию и систематизацию учетной информации, выбор показателей, существенных для характеристики результатов работы организации и устраняет избыточную информацию, не имеющую значения для пользователей данного уровня. Отчетные показатели сводят в систематизированные группы, способствующие облегчению их понимания и использования.

- Бухгалтерская отчетность выступает как источник информации для проведения финансового анализа. Ее показатели служат основой для дачи экспресс-оценки состояния имущества организации и его источников, для определения финансовой устойчивости, платежеспособности и доходности организации и выявления тенденций ее развития.

- Информация, которая содержится в бухгалтерской отчетности, служит для оценки выполнения плана, формирования сигналов рассогласования с запланированными результатами фактического состояния финансово-хозяйственной деятельности предприятия. При помощи таких сигналов управляющие лица могут сделать акцент на конкретные отклонения от плановых заданий и нормативов, оценить выявленные отклонения, определить их возможные последствия и обозначить пути устранения. Отклонения отчетных показателей от плановых демонстрируют качество планирования, возможные резервы улучшения итоговых показателей, работу организации, необходимость уточнения плановых расчетов.

Одним из главных требований к отчетности является ее открытость и доступность для заинтересованных пользователей. Содержание отчетности не является коммерческой тайной, и отказ в предоставлении ее заинтересованным пользователям может способствовать возникновению подозрения и негативного отношения к организации. Практически у всех организаций существует обязанность представить отчетность таким заинтересованным пользователям, как учредители или собственники имущества, территориальные органы статистики и налоговые органы.

В соответствии с законодательством бухгалтерская отчетность в составе бухгалтерского баланса и отчета о финансовых результатах публикуется только после аудиторской проверки.

Прикрепленные файлы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы: |

|

|

|