1.3. Нормативно-правовое регулирование организации ипотечного кредитования в России.

Создание системы жилищной ипотеки, обладающей жизнеспособностью, является для России одной из актуальных задач. Согласно конституции, право граждан на жилье достойного уровня характеризуется как важнейшая задача, имеющая социально-политический, экономический и правовой аспекты.

Ипотечное кредитование в РФ регулируются нормативно-правовыми актами.

Рассмотрим Конституцию Российской Федерации (принята всенародным голосованием 12.12.1993) в отношении объектов недвижимости:

― гарантирована свобода экономической деятельности и защита права государственной, частной, муниципальной собственности и других форм;

― определен особый статус природных ресурсов, в частности земли, как основы жизнедеятельности населения, которое проживает на определенной территории;

― установлено право граждан на землю в виде частной собственности и в виде объединений граждан, на принципах соблюдения общественных интересов;

― установлено гарантированное право граждан на наличие жилища, предусмотрена государственная защита прав и свобод гражданина РФ.

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 23.05.2018). Гражданский кодекс Российской Федерации относительно объектов недвижимости регулирует основания возникновения, нормы осуществления и защиту гражданских прав; регулирует содержание и элементы правоспособности и дееспособности граждан в сфере имущественных правоотношений. Гражданский кодекс Российской Федерации регулирует отношения по поводу владения, пользования и распоряжения объектами недвижимости.

Статья 130-132 Гражданского кодекса РФ регулирует понятие недвижимости, требует производить государственную регистрацию прав на нее. Также данная статья законодательно закрепляет определение понятия «предприятие», рассматриваемого согласно правовому статусу как объект недвижимости.

В Гражданском кодексе Российской Федерации установлены правила совершения сделок с отдельными видами недвижимости:

― в статье 549-558 ГК РФ урегулированы особенности продажи недвижимости;

― в статье 559-566 ГК РФ урегулированы основные аспекты продажи предприятия;

― в статье 650 — 655 ГК РФ урегулированы правовые аспекты аренды зданий;

― в статье 656-664 ГК РФ — предприятий;

― в статье 671 — 688 ГК РФ наем жилого помещения урегулирован;

― в статье 740 — 757 ГК РФ урегулирован оборот недвижимости договором строительного подряда.

Нормы Гражданского Кодекса РФ, предусмотренные к использованию при возникновении правоотношений в сфере жилищной ипотеки, применяются определенным образом:

Процедура выдачи кредита определяется согласно нормам § 2 гл. 42 «Кредит», где дается понятие кредитного договора и приводятся общие положения по структуре. В связи с тем, что ипотечные договора по сути являются кредитными и в их обеспечении предусмотрено использование объекта недвижимости в виде залога, то применяются нормы § 3 гл. 23 об обеспечении исполнения обязательств. Согласно Гражданскому кодексу Российской Федерации, главы 23 «Обеспечение исполнения обязательств» (часть первая)» от 30.11.1994 № 51-ФЗ (ред. от 07.02.2017) определен перечень мер, способствующих понуждению должника к исполнению гражданско-правовых обязательств. Согласно параграфу 3 главы 23 «Залог» ГК РФ (часть первая)» от 30.11.1994 № 51-ФЗ (ред. от 07.02.2017) урегулировано понятие залога, основания возникновения залога, предмет залога и прочие понятия, регулирующие отношения залога и другие нормы, регулирующие правовое положение залога как способа обеспечения обязательств. В силу залога, согласно ст. 334 ГК РФ, кредитор имеет право, по обеспеченному залогом обязательству и в случае его неисполнения должником, получить удовлетворение относительно других кредиторов лица, обладающего этим имуществом

Земельный кодекс Российской Федерации от 25.10.2001 № 136-ФЗ (ред. от 31.12.2017).

В Земельном кодексе РФ урегулирована процедура передачи земельных участков в собственность и в аренду физическим и юридическим лицам, или без права распоряжения в постоянное пользование юридическим лицам. Согласно Земельному кодексу РФ предусмотрено урегулирование условий предоставления для целей индивидуального жилищного строительства земельных участков. Цели включают крестьянское (фермерское) хозяйство, садоводство и огородничество, дачное строительство и другие, не запрещенные законом цели.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) устанавливает понятие организация и индивидуальный предприниматель, а также стоимость недвижимости и земельных участков в порядке, предусмотренном ст. 333.25 НК РФ и применяется оценщиками при анализе потоков денежных средств от использования имущества, подвергающегося оценке.

Жилищный кодекс Российской Федерации от 29.12.2004 № 188-ФЗ (ред. от 03.04.2018) регулирует жилищные отношения, связанные:

― с возникновением, осуществлением, изменением и прекращением прав пользования, владения и распоряжения жилой недвижимости, относящейся к государственному и муниципальному жилищному фонду;

с пользованием жилыми помещениями жилищного фонда, находящегося в частной собственности;

―с пользованием общего имущества собственников помещений;

― с отнесением помещений к разряду жилых помещений и устранению их из состава жилищного фонда;

― с учетом жилищного фонда, содержанием и ремонтом жилых помещений;

― с переустройством и перепланировкой жилых помещений;

― с управлением многоквартирными домами;

―с созданием и деятельностью жилищно-строительных и жилищных кооперативов, а также товариществ собственников жилья, с определением обязанностей и прав их членов;

― с предоставлением коммунальных услуг;

Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ (ред. от 23.04.2018) устанавливает в правовом аспекте отношения, связанные с созданием системы расселения, градостроительным планированием, застройкой, благоустройством городских и сельских поселений. На основе Градостроительного кодекса Российской Федерации устанавливаются вопросы развития транспортной, инженерной, и социальной инфраструктур, сохранения историко-культурных объектов наследия, рационального природопользования, охраны природной окружающей среды для формирования благоприятного уровня качества жизни населения.

Федеральный закон № 102-ФЗ от 16.07.1998 (ред. от 03.07.2016) «Об ипотеке (залоге недвижимости)» (далее ФЗ «Об ипотеке) основной правовой документ, регулирующий ипотечные основания возникновения, порядок оформления и юридические последствия их возникновения. Рассматриваемый закон признается специалистами как первый специальный закон, определяющий систему отношений, формирующихся в связи с залогом недвижимости. В законе предусмотрена конкретизация условий приобретения недвижимости и дальнейшего залога прав на нее посредством предоставления кредита.

В настоящее время в соответствии со ст. 334 ГК РФ ипотека недвижимости представляет собой договор залога. Ипотечное кредитование представлено системой долгосрочных кредитов, выдаваемых банками для покупки квартиры на первичном или вторичном рынке.

Схема ипотечного кредитования выглядит так: банковское учреждение заключает с клиентом кредитный договор, по которому выдает кредит и договор об ипотеке, по которому берет в залог недвижимость, рыночная стоимость которого должна превышать величину выдаваемого кредита. Квартира, которая является залогом, остается во владении и пользовании у залогодателя (ст. 1 ФЗ «Об ипотеке»). В залог можно оформлять любую недвижимость, включая ту, на которую выдается кредит на строительство, а также уже имеющуюся в собственности квартиру. В случае неплатежеспособности клиента банк имеет право реализовать квартиру, находящуюся в залоге, и возместить свои расходы либо переоформить квартиру, находящуюся в залоге в собственность банка.

Согласно ФЗ «Об ипотеке» закреплена целостная система правоотношений сторон при нарушении со стороны заемщика исполнения обязательств, а также на заложенное имущество определен порядок получения взыскания в соответствии с нормами Гражданского процессуального кодекса РФ от 14 ноября 2002 г. № 138-ФЗ.

На сегодняшний день, действующее законодательство РФ не имеет ограничений относительно залогового правоотношения по субъектному составу. Согласно законодательству и залогодателем, и залогодержателем, может стать физическое либо юридическое лицо, а также либо государство. Установленное таким образом правило, предусматривает возможность кредита для лиц, не располагающих недвижимостью, в случае если третьи лица, обладающие правом собственности на определенное недвижимое имущество, обозначатся как залогодатели для обеспечения исполнения обязательств, не имеющих в собственности недвижимости лиц.

Ипотечное жилищное кредитование отличается от других видов кредита, которые обеспечиваются ипотекой по целевому назначению (выдается кредит для покупки жилья) и по предмету залога, (покупаемое жилье). В соответствии с законом по ипотечным договорам предусмотрена возможность залога определенных видов недвижимого имущества. К такому имуществу относят квартиры, жилые дома и части квартир и жилых домов, состоящих из нескольких или одной изолированных комнат (ст. 5 ФЗ «Об ипотеке»). Запрет ипотеки предусмотрен в отношении имущества, подпадающего под обязательную приватизацию, либо того, где приватизация запрещена, в установленном федеральным законом порядке.

Следовательно, ипотечные взаимоотношения могут сформироваться на основании закона или договора (ст. 1 ФЗ «Об ипотеке») и иметь несколько вариантов:

― ипотечные договора на приобретенное жилое помещение с требуемым нотариальным подтверждением сделки и обязательной государственной регистрацией ипотеки;

―трехсторонние (смешанные) договора купли-продажи совместно с ипотекой жилого помещения, когда все три заинтересованные стороны параллельно и почти одновременно определяют, нотариально утверждают и регистрируют переход от продавца квартиры к покупателю права собственности, а также ипотеку этого жилья в пользу кредитора;

― договора приобретения жилой недвижимости с привлечением кредитных средств, согласно возникающей в силу закона ипотеке в момент регистрации купли-продажи такого помещения.

Необходимо отметить, что основная часть субъектов Российской Федерации приняла необходимые нормативные акты, целевые программы, положения о формировании и поддержке ипотечно-кредитной системы на своей территории. Однако в ряде случаев нормативно-правовые акты субъектов РФ представляют собой только нормы-декларации, что негативно сказывается на формировании и регулировании ипотечно-кредитной системы в России.

Оценка стоимости играет наиболее важную роль в практической деятельности недвижимого имущества. Надлежащая оценка стоимости недвижимости лежит в основе надежности кредитных отношений всех участников рынка: государства, инвесторов, кредиторов. Оценочная деятельность относительно предмета ипотеки производится по соглашению залогодателя с залогодержателем в соответствии с законодательством Российской Федерации, что отражается в денежном выражении в договоре об ипотеке.

В современном мире ипотека остается одной из форм имущественного обеспечения обязательств должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Государственная политика и поддержка также должна оказать позитивное влияние на развитие рынка жилищного ипотечного кредитования. Среди государственных программ, направленных на увеличение объемов строительства жилья и улучшение условий ипотечного кредитования можно выделить программу реновации жилья, Федеральную целевую программу «Жилище» на 2016–2020 годы, приоритетный проект «Ипотека и арендное жилье».

Нормативно-правовой основой для развития ипотеки стало завершение работы и принятие Жилищного кодекса РФ, который стал логическим итогом законотворческой деятельности, проведенной за годы реформ.

Таким образом, после рассмотрения данной главы выпускной квалификационной работы, можно сделать следующие выводы.

Автором были рассмотрены сущность и содержание ипотечного кредитования и даны необходимые пояснения. Также, автор рассмотрел развитие организации ипотечного кредитования и составил систему мер, необходимую для улучшения данной системы. Помимо этого, автором была проведена оценка действующего законодательства в вопросах, касающихся ипотечного кредитования, подведён итог, согласно рассмотренным нормам.

На основе изучений понятий «ипотека», «организация ипотечного кредитования» автором дана собственная трактовка банковского ипотечного кредита как целевой денежной ссуды, выдаваемой банком заемщику на приобретение недвижимости на условиях возвратности, срочности и платности с оформлением залога на приобретаемую недвижимость в пользу банка.

Организация ипотечного кредитования является одной из наиболее динамично развивающихся составляющих правовой реформы в России, при этом важно отметить, что регулирование спорных вопросов, осуществляется законодателем в короткие сроки. Вполне вероятно, что практическая реализация пакета нормативно-правовых актов поможет решить жилищную проблему. На сегодняшний же день, безусловно, можно констатировать возрастание потребности в грамотной юридической консультации на многочисленных этапах системы ипотечного кредитования.

Также, в рамках данной главы мною был рассмотрен порядок получения ипотеки. Указаны важные аспекты, связанные с правовыми отношениями, возникающими при заключении ипотечного договора.

На современном этапе крайне актуальной проблемой является обеспечение граждан нашей страны доступным жильем. Следует заметить, что несмотря на государственную поддержку и позитивные изменения на рынке ипотечного кредитования (например, в виде новых программ по получению ипотечного кредита, запущенных разными банками), на сегодняшний день, многие граждане сомнительно относятся к ипотечному кредитованию, а часть из них и вовсе отказывается от приобретения собственного жилья, предпочитая ему арендованное.

Ипотечное кредитование в России является инструментом финансовой поддержки населения с целью реализации государственных программ по развитию институтов гражданского общества и семьи. И не удивительно, что на сегодняшний день всё большее количество федеральных программ и программ субъектов Российской Федерации направленно на поддержку рынка ипотечного кредитования.

Основополагающими принципами, на которых строится система ипотечного кредитования являются:

― законность;

― платность;

― возвратность;

― срочность;

― обеспеченность;

― целевой характер.

На сегодняшний день в праве присутствует множество нормативно-правовых актов, которые регулируют отношения в сфере ипотечного кредитования. Внимание законодателя при этом распространяется как на банки, так и на физических лиц, потенциальных клиентов таких банков. Вопросы ипотечного кредитования имеют широкое регулирование, основная сфера, затрагивающая ипотечное кредитование представлена Гражданским и Градостроительным кодексами РФ. По мимо которого, ипотечное кредитование регулируется большим количеством нормативно-правовых актов, таких как Федеральные Законы, Постановления Правительства Российской Федерации.

В рамках данной главы, мною были рассмотрены, некоторые из таких нормативно-правовых актов, и описано их влияние на рынок ипотечного кредитования в России. На сегодняшний день, можно сказать, что законодатель стремится обезопасить как банки от недобросовестных заёмщиков, так и граждан от навязываемых им услуг.

Важно заметить, что на сегодняшний день государство оказывает значительную поддержку в рамках ипотечного кредитования. Создаются новые программы, направленные на увеличение строительства объёмов жилья и улучшение жилищных условий для граждан.

Глава 2. Анализ организации ипотечного кредитования в ПАО АКБ «Связь-Банк»

2.1. Информационно-аналитическая характеристика ПАО АКБ «Связь-Банк»

Банк ПАО АКБ «Связь-Банк» является одним из крупнейших финансовых институтов РФ. Датой создания организации является 17 октября 1991 года. Основным предназначением финансово-кредитной организации является реализация розничных операций в интересах физических лиц, индивидуальных предпринимателей и организаций малого бизнеса. В настоящее время региональная сеть филиалов ПАО АКБ «Связь-Банк» составляет более 100 офисов в 52 регионах РФ. Исторически деятельность ПАО АКБ «Связь-Банк» касается отрасли связи. Ввиду партнерства с ФГУП «Почта России» частные клиенты банка обладают возможностью получать широкий спектр услуг не только в филиалах банках, но и во многих почтовых отделениях.

Основным акционером ПАО АКБ «Связь-Банк» выступает государственная корпорация «Внешэкономбанк», в собственности которой находится 99,4666% акций банка. К основным направлениям функционирования банка относятся обслуживание физических и юридических лиц, реализация долгового финансирования, деятельность на международных финансовых рынках, внешние заимствования, структурное финансирование. ПАО АКБ «Связь-Банк» эффективно сотрудничает с организациями крупного, среднего и малого бизнеса, реализующими свою деятельность в различных сферах российской экономики. К основным задачам банка можно отнести кредитование реального сектора экономики, включая компании малого и среднего бизнеса.

Определив обслуживание населения одним из ключевых направлений своего развития, ПАО АКБ «Связь-Банк» также обозначил перед собой комплексные задачи по удержанию ведущих позиций на рынке посредством активного развития розничных операций, включая привлечение средств во вклады, ипотечное и потребительское кредитование и повышение уровня доступности услуг банка для населения.

ПАО АКБ «Связь-Банк» активно функционирует на рынке капитала и учувствует в торах:

– ЗАО «Московская межбанковская валютная биржа»;

– ЗАО «Фондовая биржа ММВБ»;

– ЗАО «Санкт-Петербургская Валютная Биржа».

Корреспондентская сеть банка включает в себя более 100 иностранных и отечественных институтов, в том числе: The Bank of New York, VTB Bank, Credit Suisse, Банк ВТБ, «Газпромбанк» и др. Согласно публикации «Интерфакс-ЦЭА» по состоянию на 1 января 2018 года банк занимал 28 место из 100 крупнейших банков в России. Эффективная политика ПАО АКБ «Связь-Банк», ориентированная на устойчивость и безопасность банковских операций, позволила занять высокие позиции на рынке банковских услуг РФ.

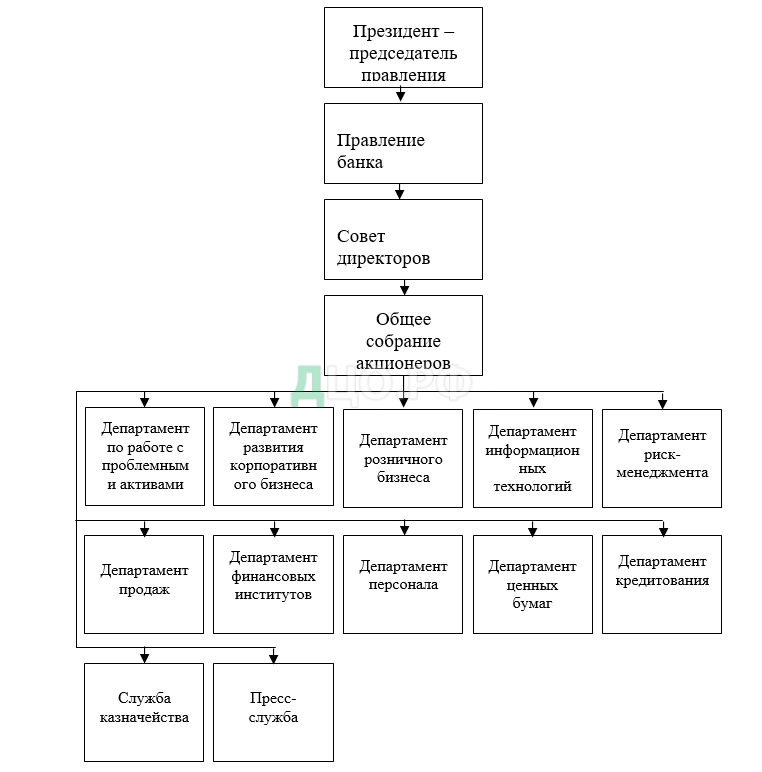

Уставом ПАО АКБ «Связь-Банк» обозначена следующая структура органов управления (см.рис.3):

– президент

– председатель правления;

– правление Банка, представленное в форме коллегиального исполнительного органа управления;

– совет директоров;

– общее собрание акционеров.

Указанным органам управления подчинены департаменты, выполняющие задачи в своей сфере ответственности. При этом их деятельность является взаимосвязанной и нацеленной на достижение общих задач. Так, примером такой взаимосвязи можно обозначить деятельность, нацеленную на сбыт ипотечного кредитования. В частности, департамент розничного бизнеса придумывает продукт (ипотечное кредитование), департамент риск-менеджмента оценивает риски, а департамент продаж продает.

К основным банковским операциям, реализуемым филиалом банка ПАО АКБ «Связь-Банк», относятся:

– привлечение финансовых средств физических и юридических лиц в банковские вклады;

– открытие и ведение банковских счетов физических и юридических лиц;

– реализация расчетов по указанию физических и юридических лиц, включая банки-корреспонденты, по их банковским счетам;

– инкассация денежных средств, платежных и расчетных документов, векселей и кассовое обслуживание юридических и физических лиц;

– осуществление купли-продажи иностранной валюты в наличной и безналичной формах;

– привлечение во вклады и размещение драгметаллов.

Для физических лиц банк предоставляет широкий спектр услуг, в том числе открытие счетов, выдача зарплатных и кредитных карт, онлайн банкинг и др. Одним из наиболее популярных направлений деятельности банка является ипотечное кредитование населения.

В настоящее время услуги ПАО АКБ «Связь-Банк» включают широкий спектр кредитных программ, ориентированных на приобретение разнообразных видов недвижимости, в том числе танхаусы и земельные участки. Долговое финансирование вероятно и без предоставления документов, которые подтверждают наличие доходов. Кроме того, в рамках ипотечного кредитования необходимо выделить специальную программу для военнослужащих.

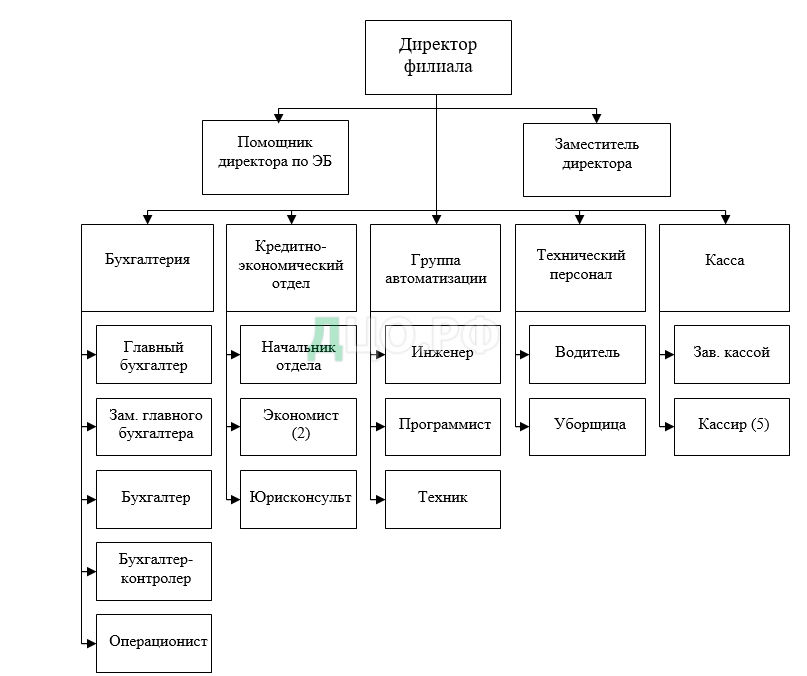

Организационная структура управления ПАО АКБ «Связь-Банк»– линейно-функциональная. Согласно данному типу управления во главе любого организационного звена расположен руководитель, осуществляющий все функции управления и подчиняющийся по всем вопросам вышестоящему руководителю. Линейно-функциональная структура управления особо эффективна в условиях медленно меняющейся конъюнктуры рынка, когда большую долю от общего количества сотрудников организации составляют простые исполнители. Можно рассмотреть организационную структуру московского отделения ПАО АКБ «Связь-Банк» (см.рис.4).

Директор банка осуществляет оперативное руководство организацией. Он назначается и освобождается правлением банка. Директор руководит деятельностью банка на основании доверенности, предоставленной председателем правления. Он несет личную ответственность за выполнение банком задач, проводит сделки, утверждает штаты, раздает указания и издает приказы. Он также разрабатывает структуру банка на основе разработанных правлением банка типовых структур.

Кассир производит приходные и расходные операции, ведет кассовый журнал, гарантирует сохранность ценностей.

Юрист выполняет задачи по защите прав и интересов банка при взаимодействии с государством, а также осуществляет правовое обеспечение организации.

Вопросами кредитования и ипотечного кредитования в филиале банка ведает кредитно-экономический отдел. В задачи отдела входит:

– проведение проверок соблюдения банком ведения кассовых операций и работы с наличностью;

– установление лимита кассы;

– комплектование кредитного портфеля, начисление процентов по операциям.

Группа автоматизации выполняет задачи по обеспечению функционирования программно-аппаратного комплекса на базе локальной вычислительной сети.

К недостатку линейно-функциональной структуры можно отнести то, что подобным организациям сложно оперативно адаптироваться к быстро меняющимся условиям рынка ввиду затрудненного движения информации. Это касается как к горизонтальным коммуникациям, когда руководители и специалисты различных отделов просто не способны понять проблемы друг друга, так и к вертикальным. В первую очередь, решения принимаются очень медленно, так как обсуждение проблем осуществляется по всей иерархической цепочке. Также, качество решений на высшем уровне основывается не столько на компетентности самих руководителей, но и на надежности и достоверности поступившей к ним сведений.

Динамика изменения финансовых показателей деятельности банка демонстрирует снижение дохода организации (см. таблицу 3). В частности, процентные доходы банка в 2017 году составили 96 350 121 тыс. рублей, что на 1 970 090 тыс. рублей меньше показателей 2015 года. В свою очередь, чистые процентные доходы (после вычета процентных расходов) сократились по сравнению с 2015 годом на 4 236 807 тыс. рублей и составили 45 962 864 тыс. рублей. Общая прибыль после вычета налогов банка в 2017 году составила 10 189 749 тыс. рублей, что на 3 640 171 тыс. рублей меньше по сравнению с 2015 годом.

Количество клиентов московского филиала ПАО АКБ «Связь-Банк» в период 2015-2017 годов сократилось на 19%. Так, в 2015 году их количество составило 3700, а в 2017 году – 3100. В частности, количество клиентов сократилось:

— в промышленности на 30 или 5%;

— в строительстве на 150 или 25%;

— на транспорте на 54 или 9%;

— в сельском хозяйстве на 60 или 10%;

— в общественных организациях на 42 или 7%;

— в здравоохранении на 5 или 30%;

— в сфере услуг на 126 или 21%.

Также снизилось число клиентов-индивидуальных предпринимателей – на 60, что составляет 10%.

К основным причинам спада показателей можно отнести финансовый кризис в стране, комплексные негативные процессы в российской экономике и деятельность конкурентов организации. В частности, к основным конкурентам банка можно отнести три банка: «Сбербанк», «ВТБ» и «Газпромбанк».

Данные конкуренты оказывают значительное воздействие на функционирование банка. В основном это вызвано разделом рынка банковских услуг между банками-конкурентами, то есть, существуют сильные барьеры для вхождения коммерческого банка на рынок банковских услуг. В принципе клиенты, в частности клиенты-юридические лица, уже распределены между банками.

С целью оценки сильных и слабых сторон банка, а также его возможностей и угроз, был разработан SWOT-анализ организации (см. табл. 4).

Согласно проведенному анализу, к положительным сторонам деятельности банка можно отнести:

– широкий спектр предоставляемых услуг;

– высокий уровень качества предоставляемых банковских продуктов при соответствующем ценовом показателе;

– предоставление гарантий выполнения обязательств перед банковскими клиентами.

К потенциальным негативным сторонам деятельности организации можно обозначить следующие:

– существование конкуренции в отрасли, препятствующей развитию банка посредством уменьшения количества потенциальных клиентов;

– низкий уровень маркетинговой деятельности филиала;

– влияние экономического кризиса на деятельность компании;

– высокий показатель текучки кадров и негативное состояние коллектива.