или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оглавление

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- 1 Теоретические аспекты современного механизма кредитования коммерческого банка

- 1.1 Характеристика системы кредитования и ее роль в экономическом развитии страны

- 1.2 Развитие банковского кредитования в России

- 1.3 Способы и методы кредитования в коммерческих банках

- 2 Практика банковского кредитования в ПАО «Сбербанк России»

- 2.1 Общая характеристика банковской деятельности

- 2.2 Анализ основных показателей финансовой деятельности банка

- 2.3 Характеристика условий кредитования в Сбербанке

- 3 Основные направления развития современных механизмов кредитования в ПАО «Сбербанк России»

- 3.1 Проблемы кредитования в банке и пути их решения

- 3.2 Перспективы развития и совершенствование механизма банковского кредитования

- Заключение

- Список использованной литературы

Введение

Банковский кредит является продуктом взаимодействия кредитора и заёмщика. Банковское кредитование является самостоятельной лицензируемой предпринимательской деятельностью кредитной организации, которая осуществляется за счёт привлечённых и собственных средств на свой риск на условиях платности, срочности и возвратности, с соблюдением резервных и иных обязательных требований, обеспечивающих права участников кредитования. Это деятельность, связанная с созданием и реализацией кредитного продукта, представляющая собой совокупность организационных, информационных, финансовых, юридических и иных процедур.

Банковское кредитование существует в рамках банковского кредита и является важнейшей функцией банков, обладающей огромной производительной силой, вытекающей из его сущностной природы. Кредитование осуществляется посредством размещения мобилизованных денежных средств (собственных и привлечённых) через предоставление ссуды различным категориям заёмщиков. На поверхности экономических явлений банковское кредитование выступает как деятельность банка (или некоммерческая организация, связанная с предоставлением банковского кредита, а с точки зрения экономической теории, с организацией движения ссудного капитала на основе возвратности с целью получения дохода (банковского процента).

Механизм банковского кредитования можно охарактеризовать как совокупность элементов, составляющих способ организации и использования перераспределительной функции кредита в части предоставления денежных средств заёмщику во временное пользование на основе платности.

Важную роль в развитии российской экономики и ее банковского сферы играет совершенствование кредитного механизма как элемента кредитной системы в целом, который позволяет наиболее быстро концентрировать временно свободные денежные средства на основных направлениях экономического и социального развития страны. Кредитный механизм является одним из мощных рычагов воздействия на реальную экономику, ее эффективность. В современных рыночных условиях возрастает роль банковского кредитования в обеспечении потребностей в финансовых ресурсах других секторов экономики, усиливается роль дифференцированности кредитования и значение обратной связи с заёмщиком.

В настоящее время важной задачей, которая стоит перед теоретиками и практиками банковского дела в России, является разработка и теоретическое обоснование подходов к формализации описания банковских и, особенно, кредитных услуг в современных условиях, процесса их создания, а также методов оценки эффективности кредитных услуг, что и обусловило актуальность нашего исследования.

Цель дипломной работы — изучить особенности современного механизма кредитования и определить перспективы их развития на примере ПАО «Сбербанк».

Для достижения поставленной цели были поставлены следующие задачи:

— изучить понятие, функции и элементы системы кредитования;

— провести анализ банковского кредитования в России;

— описать способы и методы кредитования в коммерческих банках;

— проанализировать практику банковского кредитования в ПАО «Сбербанк России»;

— провести анализ основных показателей финансовой деятельности банка;

— выявить проблемы кредитования в банке;

— определить перспективы развития и совершенствование механизма банковского кредитования.

Объектом исследования является механизм кредитования в ПАО «Сбербанк». Предмет исследования — современный механизм банковского кредитования и пути его совершенствования.

При подготовке дипломной работы использовались такие методы исследования как: анализ и синтез, сравнение и наблюдение, обобщение и систематизация изученного материала, метод графического представления информации.

Дипломная работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений.

Во введении отражены актуальность выбранной темы, определены цель и задачи дипломной работы, выделен объект и предмет исследования, методы исследования, использованные в ходе написания работы.

В первой главе изучаются теоретические аспекты современного механизма кредитования коммерческого банка: описано понятие, функции и элементы системы кредитования, а также способы и методы кредитования в коммерческих банках.

Во второй главе приведена общая характеристика объекта исследования, проведён анализ основных показателей финансовой деятельности Сбербанка, а также дана характеристика кредитной деятельности банка.

В третьей главе описаны актуальные проблемы кредитования в банке, а также перспективы развития и совершенствование механизма банковского кредитования.

В заключении обобщается изученный материал, формулируются основные выводы, сделанные в ходе написания дипломной работы.

Список литературы насчитывает 46 наименований. При подготовке дипломной работы использовались: нормативно-правовые акты Российской Федерации в области регулирования банковской деятельности, научная и учебно-методическая литература, материалы периодических изданий, источники сети Интернет.

1 Теоретические аспекты современного механизма кредитования коммерческого банка

1.1 Характеристика системы кредитования и ее роль в экономическом развитии страны

Банковская система кредитования выступает в качестве одной из наиболее значимых и неотъемлемых структур рыночной экономики. Банки развивались одновременно с товарным производством и обращением, с которыми тесно переплетались. При чем, банки, совершая денежные расчёты, осуществляя кредитование хозяйств, выступая в качестве посредников в перераспределении капиталов, способствуют значительному повышению общей эффективности производства, оказывают влияние на рост производительности общественного труда.

Банки – являются одними из центральных звеньев системы рыночной структуры. Необходимым условием реального создания рыночного механизма считается развитие их деятельности. На эффективность экономики нашей страны оказывает значительное влияние именно устойчивая современная система банковского кредитования, которая в нашей стране имеет длительный предшествующий период ее развития, определяющийся социально-экономическим условиями [19, c. 559].

Современную систему кредитования можно назвать совокупностью разных кредитно-финансовых институтов, которые работают на рынке ссудных капиталов и аккумулируют денежные средства.

Система кредитования выделяется несколькими главными понятиями:

- совокупностью кредитно-расчётных и платёжных отношений, базирующихся на конкретных формах, а также методах кредитования;

- совокупностью действующих кредитно-финансовых институтов: банков, страховых компаний и др.

Первое понятие системы кредитования, в основном, имеет взаимосвязь с движением ссудного капитала в качестве разных кредитных форм. Второе подразумевает, что система кредитования посредством своих многочисленных институтов накапливает свободные денежные средства и занимается их направлением для предприятий, населения, правительства.

Система кредитования работает при помощи кредитного механизма, который подразумевает под собой [18, c. 331]:

- взаимосвязанную систему, занимающуюся накоплением денежного капитала, как между кредитными институтами, так и различными секторами экономики;

- отношения, которые связаны с перераспределением денежных средств между кредитными институтами в пределах существующего рынка капитала;

- отношения, которые существуют между институтами кредитования и иностранными заёмщиками.

Кредитный механизм также подразумевает все направления, предусматривающие ссудную, инвестиционную, аккумуляционную, учредительскую, посредническую, перераспределительную деятельность кредитной системы, осуществляемую ее институтами.

Благодаря системе кредитования происходит реализация сущности и функций кредита.

Кредит представляет собой сделку между несколькими партнёрами (кредитором и заёмщиком). Отношения партнёров складываются на основе перераспределения денежных средств, на условиях возвратности, срочности и платности. Предметом кредита выступают денежные средства либо имущество.

Основной сущностью кредита является перераспределение свободных средств. Он позволяет заменить наличный расчёт на безналичный, то есть заменить настоящие банкноты виртуальными деньгами.

На данный момент все ссуды оформляются в денежном эквиваленте, поэтому кредиты являются неотъемлемой частью денежных отношений. Ссуды подлежат возврату — это главное отличие данной операции от других видов денежных отношений. Сущность и функции кредита заключаются в перераспределении денежного капитала.

От кредитования также зависят производственные отношения, поскольку банк или другое юридическое лицо предлагает средства заёмщику при условиях возвратности. Без подобных отношений невозможно становление государственной экономики. Любое предприятие на различных этапах развития может нуждаться в финансировании в виде займа. В процессе воспроизводства предприятие получает прибыль и возвращает кредитору заёмные средства с процентами.

Сущность же кредита всегда устойчива и неизменна: кредит – это экономические отношения между кредитором и заёмщиком по поводу возвратного движения стоимости в товарной или денежной форме.

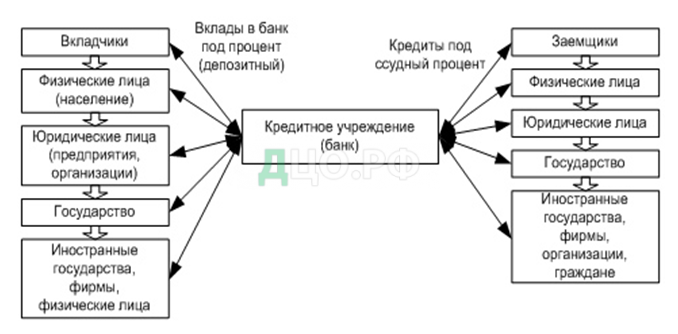

Субъектами кредитных отношений являются кредитор и заёмщик. Ими могут быть любые юридически самостоятельные лица и дееспособные граждане, которые в состоянии нести материальную ответственность по обязательствам кредитной сделки.

Субъекты кредитной системы схематически представлены на рисунке 1.

Объектом кредитной сделки выступает ссуженная стоимость, то есть стоимость в денежной или товарной форме, которую кредитор передаёт во временное пользование заёмщику.

Принципы кредитования являются теми правилами, на основании которых кредит предоставляется заёмщику. Также они выступают основными положениями кредитного механизма, которым определяется весь процесс.

Различают такие принципы, без которых оформление кредита невозможно:

— Возвратность — необходимость возврата кредитных средств на счёт кредитора в установленный по договору срок. При несоблюдении этого условия кредитор имеет право применять штрафные санкции. Обязательства возвратности средств обусловлены тем, что по окончании срока договора заёмщик должен погасить задолженность и тем самым восполнить ресурсы банка (кредитора).

— Срочность — требование возврата ссуды в конкретный срок, установленный по договору.

— Платность — под данным принципом подразумевается, что практически все кредитные сделки являются по своей характеристике возмездными, то есть предполагают не только возврат долга в определённый срок, но и выплату определённого вознаграждения кредиторам в какой-либо форме. Денежный эквивалент получил название процентов. Принципы кредитования также позволяют в какой-то степени обеспечить защиту от инфляции денежных накоплений населения, которые размещаются на банковских вкладах [4, c. 127].

Таким образом, именно принципы кредитования позволяют обоим участникам кредитного соглашения оценить ту или иную степень своей ответственности.

Разные исследователи также выделяют разное количество функций кредита, но чаще всего говорят о двух функциях: перераспределительной и замещение денежных средств кредитными.

Перераспределительная функция вытекает из сущности кредита, как формы возвратного движения стоимости и основывается на определённой работе, которую выполняет кредит в экономической системе — перемещение ресурсов между отдельными субъектами, секторами на условиях возвратности. Эта функция заключается в том, что средства, предварительно распределённые и переданные в собственность определённым субъектам, с помощью кредита перераспределяются и направляются во временное пользование другим субъектам, оставаясь при этом в собственности кредитора.

Примером, где демонстрируется перераспределительная функция кредита, может служить обычный потребительский займ: выданные банком средства передаются заёмщику, а он, в свою очередь, приобретает на них корпусную мебель, и полученные деньги поступают в процессе покупки на счёт мебельной организации.

Функция замещения. Денежные средства, выделенные посредством оформления кредита, позволяют заместить реальные денежные знаки безналичными средствами. Многие люди сейчас активно пользуются кредитными картами определённых банков – функция замещения в действии. Это приводит к уменьшению времени проведения сделки (безналичные денежные средства без дополнительной проверки подлинности поступают на счёт практически мгновенно) и упрощает процесс перевода денежных средств [35, 1107].

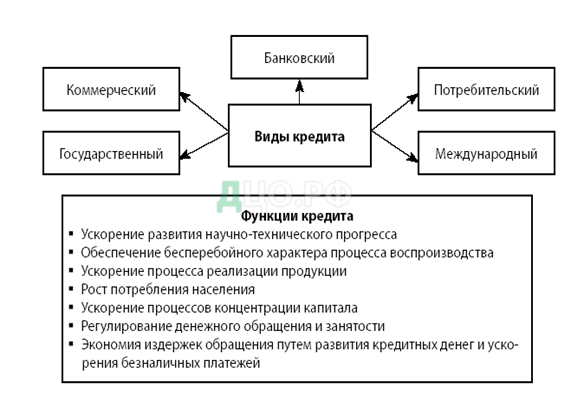

Основные функции и виды кредита схематически представлены на рисунке 2.

Все озвученные функции кредита позволяют обосновать необходимость использования банковских займов и охарактеризовать их с положительной стороны для экономики страны в целом.

На кредитном рынке страны реализуются несколько основных кредитных форм: коммерческая и банковская.

Коммерческое кредитование осуществляется одним действующим предприятием другому в процессе продажи товаров с платёжной отсрочкой.

Банковское кредитование производится банками, а также другими кредитно-финансовыми институтами, для юридических лиц, населения, государства, иностранных клиентов в виде денежных займов.

В современной экономической литературе встречается следующее определение: банковский кредит — это совокупность перераспределительных отношений между банками и юридическими и физическими лицами по поводу мобилизации временно свободных денежных средств и последующего их предоставления тем, у кого этих средств не хватает на условиях обеспеченности, возврата, срочности, платности и целевого характера использования.

Понятие системы кредитования предусматривает, что в настоящий период в странах, имеющих развитую рыночную экономику, присутствуют такие формы банковского кредита, как [27, c. 318]:

- потребительский кредит — его могут предоставлять торговые компании, банки и специализированные кредитно-финансовыми институты с целью приобретения населением различных товаров или услуг с рассрочкой выплат;

- ипотечный кредит производится под залог для приобретения или строительства жилья;

- международный кредит выражает передвижение ссудного капитала в области международных экономических, а также валютно-финансовых отношений;

- лизинговый кредит характеризуется отношениями между юридически лицами, предусматривает передачу в аренду средств труда, а также совершение финансирования, покупку движимого или недвижимого имущества на установленный период;

- государственный кредит представляет из себя совокупность кредитных отношений, которые предполагают, что заёмщик это государство, а кредиторы — юридические или физические лица.

Классификация банковских кредитов представлена в приложении 1.

Банковский кредит подразделяется на активный и пассивный. В первом случае банк выступает кредитором, во втором является заёмщиком. Банк может входить в кредитные отношения (выдавать или получать кредиты) с другими банками и иными кредитными организациями, включая центральный банк, выполняя в зависимости от ситуации активную или пассивную функцию. В этом случае речь идёт о межбанковском кредитовании.

Кредит является формой движения ссудного или денежного капитала. Формы кредита тесно взаимосвязаны с его структурой и сущностью. Как бы ни менялись связи между заёмщиком и кредитором относительно ссуженной стоимости, отображением содержания кредита как экономической категории в целом является его форма.

Можно отметить важнейшее преимущество, которым обладает банковское кредитование. Оно заключается в наличии права свободного выбора клиента, системы выдачи и уплаты по кредиту. Кроме того, нет необходимости отчислять налоги с суммы кредита. А процентную ставку можно рассматривать в качестве совершенно справедливого вознаграждения за рискованность операции. Особенное значение имеет кредитование для юридических лиц, так как оно поддерживает бесперебойность деятельности предприятия, ведь за счёт заёмных сумм осуществляется заполнение временного недостатка финансовых ресурсов.

С юридической точки зрения банковский кредит представляет собой финансовую сделку, заключённую между банком и заёмщиком посредством подписания обоими сторонами кредитного договора. Любая такая сделка имеет существенные условия, которые включают срок, сумму кредита, процентную ставку, график платежей, размер комиссий.

С экономической точки зрения банковская ссуда — это услуга, которая приобретается за определённую цену. Причём стоимость кредитных ресурсов для заёмщика выражается не только в процентной ставке, но также в комиссиях и прочих расходах, связанных с оформлением ссуды (например, нотариальные затраты, страхование).

Банковская ссуда всегда имеет рискованный характер. Причём риск присутствует как в отношении банка, так и в отношении клиента. Для банка финансовые риски связаны с нарушением графика погашения долга, не возвратом задолженности и проч. Для заёмщика риск вызывает неспособность по объективным причинам возвращать кредит, что может повлечь за собой плохую кредитную историю, судебные разбирательства, уплату пеней.

Также нужно отметить одну специфическую особенность банковского кредита как экономического продукта – это избирательный подход к покупателям данных услуг (заёмщикам). Чтобы воспользоваться услугами кредитования, клиент должен соответствовать ряду требований, которые отличаются не только по банкам, но и по видам кредитования.

В результате проведённого исследования можно определить экономическую и социальную роль банковского кредита (см. табл. 1), которая на макроуровне проводится Банком России совместно с правительством России через денежно-кредитную политику, а на микроуровне – через различные финансово-кредитные организации в процессе кредитования предприятий.

На сегодняшний день популярность кредита возрастает, а также увеличивается зависимость экономики от кредита, особенно в период развития в России рыночных отношений. Кредит проникает в практически все сферы человеческой деятельности и сейчас довольно сложно представить нормальное функционирование экономики страны без развитой кредитной системы.

Таблица 1 — Роль долгосрочного банковского кредита на макро- и микроуровнях

| Роль банковского кредита | Макроуровень | Микроуровень |

| Экономическая

| Воздействие на величину денежной массы в стране и уровень инфляции через проводимую Банком России и правительством России денежно-кредитную политику | Служит источником роста собственного капитала хозяйствующих субъектов

|

| Создаёт условия для непрерывности воспроизводственного процесса | Формирует основные и оборотные средства. Повышает эффективность производственных процессов хозяйствующих субъектов. Создаёт условия для финансовой стабильности хозяйствующих субъектов | |

| Социальная

| Создаёт условия для реализации социальных программ | Создание новых рабочих мест ввиду развития деятельности хозяйствующего субъекта. Рост доходов населения. Улучшение жилищных условий населения. |

Одним из главных аспектов влияния кредита на экономику является его роль в обеспечении бесперебойного оборота капитала. Чем доступнее и активнее коммерческое, банковское, потребительское кредитование, тем больше возможностей использовать заёмные денежные средства для развития предприятия при отсутствии собственных средств, в том числе, когда предприятие не имеет активных денежных средств, но может обеспечить займы за счёт залоговой стоимости внеоборотных активов. За счёт получения кредитов, производитель может обеспечить своевременную модернизацию производства, приобретения материальных ценностей, обновление основных средств. Что касается физических лиц, потребительские кредит помогает удовлетворять потребности населения и формировать платёжеспособный потребительский спрос.

Помимо всего прочего, кредит позволяет увеличить скорость концентрации средств производства и денежных средств. Вступая в кредитные отношения, производитель сохраняет время для увеличения объёмов и эффективности производства. Что касается сферы реализации, здесь кредит помогает сократить издержки обращения, по средствам ускорения реализации.

Ещё одной важной особенностью кредита является его участие в перераспределении ресурсов. С помощью специальных механизмов, он воздействует на те сферы, где ресурсы избыточны и перераспределяет избыток в сферы с дефицитом ресурсов. В процессе обмена временно высвободившаяся стоимость передаётся заёмщику, а затем возвращается к своему владельцу.

Роль кредита в экономическом и социальном развитии общества схематически представлено в приложении 2.

В условиях экономического спада роль кредита особенно велика. С помощью кредитов кредитные учреждения могут регулировать денежную массу и способствовать уменьшению темпов инфляции. Тем самым поддерживается стабильность национальной валюты [30, 373].

От развития денежно-кредитных отношений на макроуровне зависит масштабность кредитования в стране. С развитием кредита в России связан ряд особенностей, главной из которых является переходный характер состояния экономики России. В связи с прогрессирующим экономическим кризисом в наше время препятствием к развитию кредитных отношений является нехватка финансовых ресурсов в коммерческих банках, недоверие со стороны различных экономических субъектов, а также недоработка законодательной базы, способствующей созданию благоприятной среды для осуществления кредитных отношений [37, 95].

Проанализировав все вышесказанное, можно сказать, что кредит имеет очень сильное влияние на экономику страны. Благодаря кредитным отношениям обеспечивается бесперебойный оборот капитала, ускоряется процесс производства и реализации, увеличивается платёжеспособный спрос населения страны, удовлетворяются потребности в потреблении. Также, кредит способен изменять вектор влияния на экономику в зависимости от стадии экономического цикла. Однако, кредитным отношения в России свойствен развивающийся характер и недостатки, вызванные рядом экономических и политических особенностей страны.

Итак, воздействие кредита на экономику, в частности на производственный процесс осуществляется благодаря его применению в качестве инструмента перераспределения ресурсов. И распределяя эти ресурсы между различными секторами и прочими отраслями экономики, кредиты способствуют расширению и ускорению производства.

1.2 Развитие банковского кредитования в России

До начала кризиса 2014–2016 гг. кредитование населения являлось одним из наиболее прибыльных направлений банковской деятельности. В отрасли наблюдалась активная конкуренция, результатом которой был стабильный рост розничного банковского кредитного портфеля. К концу августа 2014 г. банки выдали населению более 4,8 трлн. руб. С началом кризиса рост кредитного портфеля физических лиц прекратился, и с января по сентябрь 2015 г. наблюдалось сокращение портфеля кредитования в среднем на 2 % ежемесячно.

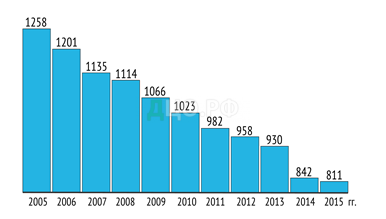

За период с 2005 по 2015 годы количество банков в России постоянно сокращается. Данный факт подтверждается заключениями экспертов, которые уже указывают, что в ближайшие годы в России останется около 500–600 банков. И на самом деле, прогнозы аналитиков по количеству банков вполне реальны. Для того, чтобы удостоверится в этом, необходимо изучить количественную составляющую банков в ключе последних изменений в законодательстве по размеру уставного фонда.

Согласно данным Банка РФ по состоянию на 01 января 2015 года количество коммерческих банков и не банковских организаций в России составляет — 811, из них только — 419 (50,24 %) можно уверенно относить к крупным и вполне соответствующим требованиям законодательства по размеру уставного капитала. Из общего количества не банковские кредитные организации на 01 января 2015 год составляют – 51 [41].

Как поменялось количество банков в России за 10 лет схематически представлено на рисунке 3.

С середины 2013 по 2015 год Центробанк России лишил лицензий 145 банков, из которых более 30-ти только в 2015 году.

Сектор розничного кредитования демонстрирует смешанную динамику. По данным Национального бюро кредитных историй, полученных от более чем 3800 кредиторов, за первые 9 месяцев 2016 года с января по сентябрь, было выдано 18,1 млн. кредитов и займов, что на 27% больше с аналогичным периодом 2015 года [24, c. 414].

Динамика темпов выдачи розничных кредитов в 2015-2016 гг. схематически представлена на рисунке 4.

млн. единиц

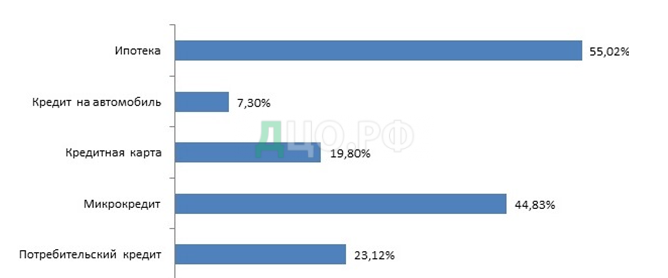

В эти месяцы 2016 года, наиболее популярными банковскими продуктами для физических лиц стали: потребительские кредиты, кредитные карты, автокредиты и ипотека. Их было выдано на 2 трлн. рублей, что на 53% больше чем за то же время в 2015 году, но на 20,8% меньше чем за тот же период в 2014 году (см. рисунок 5).

Наибольшую динамику по числу выданных кредитов в штуках показала ипотека + 55%, худшую автокредиты +7%.

Изменение количества выданных кредитов/займов за 9 месяцев 2016 г. по сравнению с аналогичным периодом 2015 года представлено на рисунке 6.

Таким образом, кредитование в России в настоящий момент является одним из главных внутренних стимулов для развития экономики. Однако при этом необходимо отметить, что в последние 3 года наметились новые тенденции, а именно ссуды теперь выдаются на большие суммы, при общем уменьшении количества выданных кредитов. С 2012 года наблюдается замедление розничного кредитования, что связано с изменением политики Центрального Банка по отношению к выдаче банками ничем не обеспеченных розничных кредитов, а также возросшей требовательностью банков к потенциальным заёмщикам. Розничное кредитование становится для населения менее выгодным, а процентные ставки по кредитам растут. Банки России стремятся улучшить качество кредитных портфелей, повысить эффективность риск-менеджмента и ликвидности.

Также нужно отметить, что с 2015 года резко подорожали банковские займы. Основным же поводом для подорожания кредитов стало увеличение Центробанком ключевой ставки, под которую он одалживает средства коммерческим кредитным структурам.

Конечно, для российского кредитного рынка нынешние события – это достаточно серьёзное испытание. Банкирам придётся платить больше, притом, что им самим запрещается поднимать плату на ту величину, которая бы им казалась оптимальной. Именно поэтому последнюю пару недель российская банковско-кредитная сфера находится в замороженном состоянии. И если заявки по мелким займам кое-как, но одобряются, то вот по крупным наблюдается практически полный застой [31, c. 4].

Как утверждают специалисты, первый квартал нового года вряд ли принесёт существенные изменения. Более того, ожидается, что банкиры станут ещё сильнее ужесточать требования к потенциальным заёмщикам, особенно по крупным кредитам.

Итак, банковская система России в 2014-2015 гг. пережила несколько серьёзных потрясений, включая ограничение доступа к зарубежным рынкам капитала, уменьшение инвестиций и падение курса рубля. Совокупность этих факторов привела к ухудшению ситуации на рынке потребительского кредитования: росту процентных ставок, ужесточению требований к заёмщикам и уменьшению количества одобренных заявок по кредитам.

По статистике, которой располагает Центробанк, объем кредитования физических лиц в 2015 году снизился на 10% по сравнению с предыдущим 2014 годом.

Прогнозы неутешительны — возобновление кредитования в прежних объёмах ожидается не ранее середины 2016 года. В последний раз подобное снижение кредитного портфеля наблюдалось в 2009 году.

Начиная с 1 квартала 2015 года объем выданных банками займов сократился более чем в два раза во всех сегментах потребительского кредитования. Отрицательная динамика сохранялась на протяжении всего года, и нет никаких предпосылок к тому, что ситуация в ближайшее время изменится к лучшему. Подавляющее большинство банков ограничили кредитование физических лиц из-за опасений ухудшить качество кредитного портфеля при негативном развитии макроэкономической ситуации в стране.

Главными причинами ужесточения требований стали рост безработицы и снижение реальных доходов населения. Немалую роль играет и высокая закредитованность российских граждан: сегодня около 60% россиян имеют более 1 непогашенного кредита.

В среднем каждый экономически активный житель нашей страны должен финансовым организациям приблизительно 150 000 руб., что в 5 раз выше показателя 2011 года. При этом непрерывно растут объёмы просроченной задолженности.

В цифрах это выглядит так: в 2015 году в России физическим лицам выдано кредитов на сумму 2 799 446 млн. рублей, сумма просроченных платежей составляет 477 701 млн. рублей, что составило чуть более 17%. В 2014 году данный процент составлял 14,4%, а именно: сумма выданных кредитов физическим лицам составила 3 111 815 млн. рублей, просроченными были 449 113 млн. рублей. Данные от 03 февраля 2016 года статистика с сайта ЦБ России.

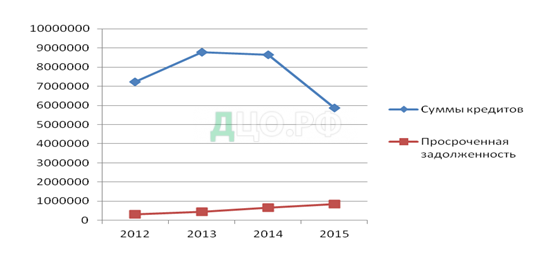

На рисунке 7 представлена динамика кредитования и просроченной задолженности физических лиц в России.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.