или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Оглавление

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- 1. Теоретические основы организации финансов предприятия

- 1.1. Понятие, сущность и функции финансов предприятий

- 1.2. Управление финансами на предприятии

- 1.3. Финансовый анализ и его методы в управлении предприятием

- 2. Анализ формирования и использования финансовых ресурсов предприятия на примере ООО «Краб»

- 2.1. Общая характеристика предприятия общественного питания

- 2.2. Оценка финансового состояния предприятия

- 2.3. Методы диагностики несостоятельности (банкротства) предприятия

- 3. Совершенствование организации финансов предприятия общественного питания

- 3.1. Использование финансовой диагностики в стратегическом управлении рынком услуг общественного питания

- 3.2. Стратегия антикризисного управления предприятием общественного питания

- Заключение

- Список использованной литературы

ВВЕДЕНИЕ

В современных условиях финансы занимают важное место в экономических отношениях. Их особенность проявляется в том, что они всегда выступают в денежной форме, обладают распределительным характером и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы. Финансы предприятий, будучи частью общей, системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных видов экономической деятельности и тесно связаны с предпринимательством, так как предприятие является формой предпринимательской деятельности.

С развитием рыночных отношений, финансы выступают основным видом ресурсов, именно их нехватка начинает лимитировать производство. В этих условиях одной из наиболее важных функций управления предприятием выступает задача финансового планирования, так как оно соединяет в единую систему функционирования – производство, реализацию товаров и развитие бизнеса; прогнозирует риски и предотвращает банкротство предприятия.

Самостоятельно выстраивая взаимоотношения со своими контрагентами, хозяйствующие субъекты несут ответственность в полном объеме за качественный уровень принимаемых в сфере бизнеса решений. Возникновение потребности в дополнительных источниках финансирования своей деятельности, необходимость повышения эффективности использования имеющегося капитала обуславливают возрастание роли анализа, как собственного финансового состояния предприятия, так и деловых партнеров.

На сегодняшний день коммерческие организации обладают достаточно высокой степенью свободы в принятии управленческих решений, выборе партнеров, поиске источников финансирования своей деятельности. При этом, различные заинтересованные пользователи, такие как, собственники, инвесторы, банки, поставщики, покупатели, нуждаются в достоверной информации о финансовом состоянии и результатах деятельности хозяйствующих субъектов, с которыми они строят деловые связи.

Основным источником информации, необходимой для решения возникающих проблем, в современных условиях становится бухгалтерская (финансовая) отчетность организаций, претерпевающая в последнее время значительные изменения, приближающие её содержание к требованиям международных стандартов, а также увеличивающие аналитические возможности отдельных отчетных форм. Данные обстоятельства вызвали практическую потребность в подготовке квалифицированных специалистов, обладающих умением «читать» бухгалтерскую отчетность, оценивать на основе её анализа финансовое состояние организаций, эффективность их хозяйственной деятельности.

Значимое место в экономическом анализе занимает анализ финансовой устойчивости деятельности предприятия. Так как, одним из главных условий устойчивой работы любого предприятия является его способность постепенно и своевременно выполнять свои краткосрочные обязательства.

Множество факторов, влияющих на финансовое положение организации достаточно велико. Так как глобальный анализ и учет всех факторов невозможен, то на практике ограничиваются детальным изучением данных отчетности исследуемого предприятия (баланса, отчета о прибылях и убытках и др.), дающих возможность определить ряд значимых характеристик его финансового положения, таких как: финансовая устойчивость, ликвидность и платежеспособность.

Можно с уверенностью заявить, что качество принимаемых решений полностью зависит от качества аналитического обоснования решения.

Анализ финансового состояния предприятия является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо определять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, выявлять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

Учитывая все вышесказанное, очевидно, что тема данной выпускной квалификационной работы весьма актуальна.

Целью работы является исследование основ организации финансов предприятия и определение путей её укрепления.

Для достижения данной цели необходимо решить следующие задачи:

— исследовать теоретические основы организации финансов предприятия;

— провести оценку финансовой устойчивости предприятия на примере ООО «Краб»;

— наметить мероприятия, направленные на повышение финансовой устойчивости предприятия.

Объектом исследования является Общество с ограниченной ответственностью «Краб».

Предметом исследования данной работы является финансы предприятия и пути их укрепления.

Исследование данной проблемы проводилось методами наблюдения, анализа, табличными методами, сравнительными, методами синтеза, изучения учебников и литературы по данному вопросу. Использовались экономико-математические, статистические, графические методы.

При написании теоретической части работы использовались труды российских и зарубежных учёных-экономистов, таких как: Волкова О.Н., Ефимова О.В., Ионова А.Ф., Ковалёв В.В., Мельник М.В., Парушина Н.В., Пожидаева Т.А., Селезнёва Н.Н., Шеремет А.Д., и другие.,,,,,,,дважаьждцьаждьцаждьцжадьцждуаьцджаьджца

Структурно выпускная квалификационная работа состоит из введения, трёх глав, заключения, списка используемых источников, приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ ПРЕДПРИЯТИЯ

1.1 Понятие, сущность и функции финансов предприятий

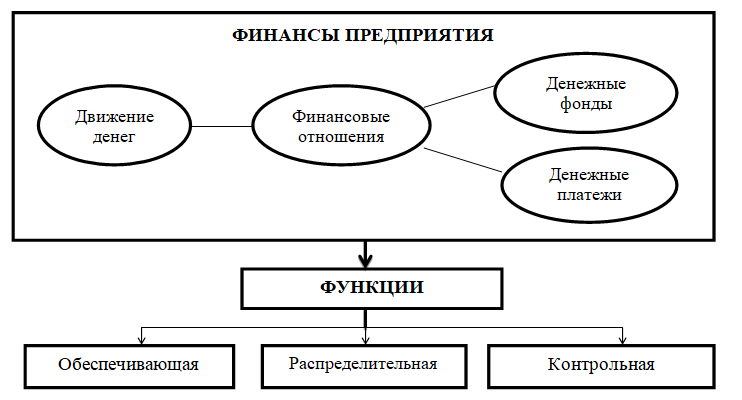

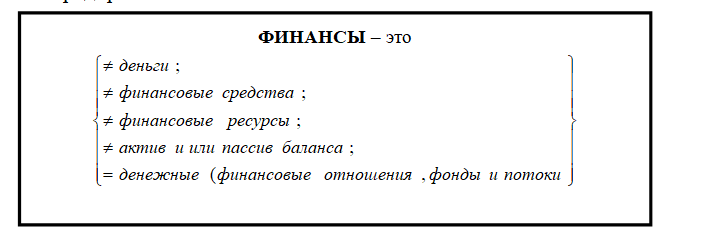

По определению Володина А.А. финансы представляют собой объективную экономическую категорию рыночной экономики, играющую значимую роль. Финансы – это определенные экономические отношения, которые возникают в тот момент, когда начинается движение денежных средств, то есть передача их кем-либо кому-либо, например, когда происходит оплата готовой продукции, уплата платежей в бюджет, получение и погашение кредитов и др. денежные операции. Следовательно, можно отметить несколько моментов, присущих, финансам предприятий:

— эти экономические отношения являются денежными;

— в результате движения денег возникают денежные потоки, являющиеся частью финансовой деятельности предприятия;

— в результате движения денег на предприятиях образуются различные денежные фонды, являющиеся объектом финансового управления (рис.1.).

Финансы предприятий – основа финансовой системы государства, так как предприятия являются значимым звеном народного хозяйства государства. Состояние финансов предприятия оказывает влияние на обеспеченность деньгами общегосударственных и региональных денежных фондов. Связь наблюдается здесь прямая: чем устойчивее финансовое положение предприятия, тем большая наполняемость общегосударственных, региональных и местных денежных фондов, тем в большей мере удовлетворяются социально-экономические потребности населения[14,с.12].

Следует отметить, что финансы, это специфическая сфера экономических отношений, определяемых движением денег. В их основе лежат процессы, происходящие в результате создания, распределения, обмена и использования валового внутреннего продукта и национального дохода.

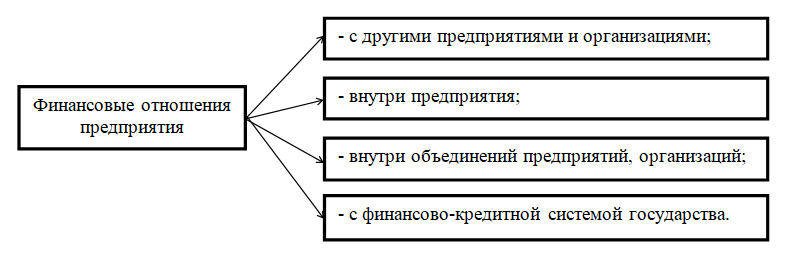

Все финансовые отношения можно объединить в четыре группы (рис.2.):

Финансовые отношения с другими предприятиями и организациями включают отношения с поставщиками, покупателями, другими организациями от которых зависит производственная деятельность предприятия. Это самая большая по объему денежных платежей группа. Отношения предприятий друг с другом связаны с реализацией готовой продукции и приобретением материальных ценностей для функционирования деятельности.

Роль этой группы первична и значима, так как именно в сфере материального производства создается национальный доход, предприятия получают выручку от реализации продукции и прибыль.

Организация данных отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности. И самая главная проблема этих отношений – неплатежи.

Финансовые отношения внутри предприятия включают отношения между структурными подразделениями, цехами, отделами, а также отношения между работниками и собственниками. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств. Значение этих отношений состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Их объем определяется степенью финансовой самостоятельности структурных подразделений. Отношения с работниками предприятия выражаются через выплаты заработной платы, премий, пособий, материальной помощи, а также взыскание денежных средств за причиненный ущерб, удержание налогов.

Финансовые отношения внутри объединений предприятий, организаций подразумевают отношения предприятия с вышестоящей организацией. Финансовые отношения предприятия с вышестоящей организацией составляют отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений являются необходимостью. Особенно это относится к финансированию инвестиций, пополнению оборотных средств, финансированию импортных операций, всевозможных исследований, в том числе маркетинговых. Внутриотраслевое перераспределение денежных средств играет важную роль в управлении финансами и, как правило, способствует оптимизации средств предприятий.

Отношения с финансово-кредитной системой государства разнообразны. Эта система включает в себя звенья: бюджетное, кредитное, страховое, а также фондовый рынок.

Отношения с бюджетами различных уровней и с внебюджетными фондами связаны с перечислением налогов и отчислений.

Финансовые отношения предприятий с банками строятся в отношении как хранения денежных средств в банках, организации безналичных расчетов, так и получения и погашения краткосрочных и долгосрочных кредитов. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий. Кредит является источником формирования оборотных средств, расширения производства, его ритмичности, улучшения качества продукции, способствуют ликвидации временных финансовых трудностей предприятий.

Финансы предприятия выполняют три основные функции:

— обеспечивающую;

— распределительную;

— контрольную.

Обеспечивающая функция финансов предприятия предполагает, что предприятие должно быть максимально обеспечено в оптимальном размере необходимыми денежными средствами при соблюдении значимого принципа: все расходы должны быть покрыты собственными доходами. Если требуется временная дополнительная потребность в средствах, то используются средства кредита и других заемных источников. При этом оптимизация источников денежных средств является одной из важных задач управления финансами предприятия, так как при излишке средств снижается эффективность использования, а при нехватке возникают финансовые проблемы, которые могут вылиться в серьёзные последствия. Оптимизация источников денежных средств есть один из путей получения наивысшего финансового результата.

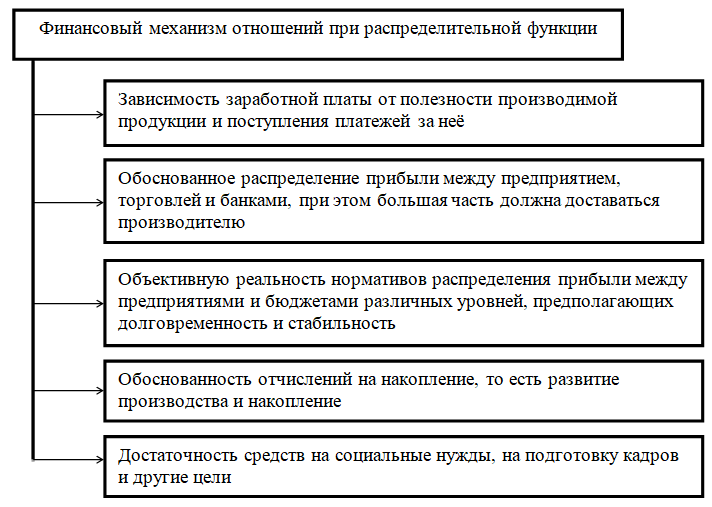

Распределительная функция финансов предприятий тесным образом связана с обеспечивающей функцией. Отношения, связанные с распределительной функцией, влияют на конечные результаты. Распределяемая выручка от реализации продукции (услуг) частично направляется на возмещение затрат предприятия – это потребленные средства производства и заработная плата, а оставшаяся часть её представляет прибыль. Прибыль распределяется между предприятием и бюджетом.

Финансовый механизм этих отношений включает в себя (рис.3.):

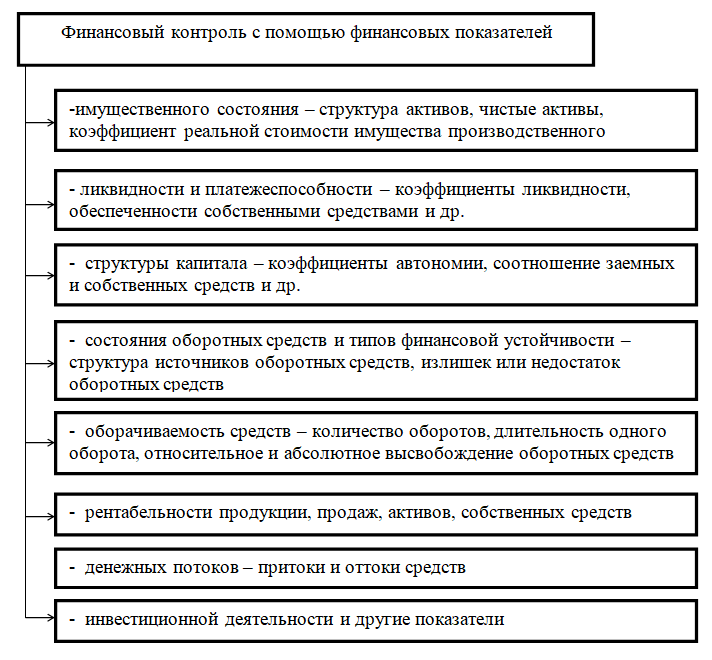

Контрольная функция финансов предприятий связана с применением разного рода стимулов и санкций. Если предприятие вовремя рассчитывается с бюджетом, поставщиками, кредитными учреждениями, оно тем самым улучшает свои конечные финансовые результаты, повышает эффективность производства и использования средств. Иначе, предприятие вынуждено платить штрафы, неустойки, возникает напряженное финансовое положение, ухудшаются конечные финансовые результаты. Одной из форм финансового контроля является наличие ряда финансовых показателей. Одним из них является стабильное наличие средств у предприятия. Именно в этом, проявляется взаимодействие контрольной функции финансов, с обеспечивающей и распределительной функциями. Можно сказать, что это и есть проявление финансового контроля рублем. К другим финансовым показателям относятся: задолженность поставщикам, кредитным учреждениям, бюджету, работникам предприятия, убытки, ликвидность, платежеспособность и прочие показатели.

Эти показатели можно представить в виде следующих групп (рис. 4.):

С помощью контрольной функции финансов предприятие выявляет результаты своей работы, отмечает недостатки своей деятельности и принимает меры по улучшению финансового положения.

1.2. Управление финансами на предприятии

Функционирование финансов предприятий осуществляется не само по себе, а с помощью целенаправленной их организации. Под организацией финансов предприятий понимают формы, методы, способы формирования и использования ресурсов, контроль за их движением, для достижения поставленных экономических целей, опираясь на действующее законодательство.

Финансовые ресурсы, по мнению Селезневой Н.Н и Ионовой А.Ф. представляют собой все источники денежных средств, аккумулируемые организацией для формирования необходимых ей активов в целях осуществления все видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет различного рода поступлений.

В составе всей совокупности финансовых ресурсов организации выделяются финансовые ресурсы, предназначенные для обеспечения экономического роста компании и финансовые ресурсы, необходимые для обеспечения текущей деятельности [10. с. 396].

В основу организации финансов предприятий положен коммерческий расчет, который базируется на принципах:

— саморегулирования;

— самоокупаемости;

— самофинансирования.

Коммерческий расчет заключается в постоянном сопоставлении затрат и результатов деятельности. Он предполагает настоящую финансовую независимость предприятий, то есть право самостоятельно осуществлять свою деятельность, которая подразумевает, что и как производить, кому реализовать продукцию (услуги), как распределить выручку от реализации продукции (услуг), как распорядиться прибылью, какие финансовые ресурсы формировать и как их использовать. Полная самостоятельность предприятий не означает, однако, отсутствия каких-либо правил их поведения. Предприятия принимают решения самостоятельно, но в рамках действующего законодательства.

Любой бизнес начинается с постановки следующих трёх основных вопросов:

1) каковы должны быть величина и оптимальный состав активов организации, позволяющие ей достичь поставленных целей и задач;

2) где найти источники финансирования и каков должен быть их оптимальный состав;

3) как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость организации.

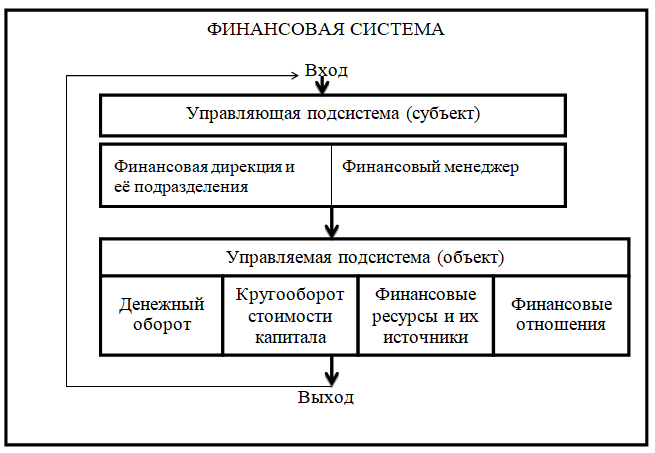

Для управления финансами предприятия используется финансовый механизм, или финансовый менеджмент. По определению Володина А.А. под финансовым механизмом понимают систему управления финансами предприятия, предназначенную для организации взаимодействия финансовых отношений, фондов денежных средств и денежных потоков, а также для взаимосвязи между имуществом предприятия (активами) и источниками денежных средств (пассивами) с целью эффективного воздействия на конечные результаты предприятия.

Селезнева Н.Н. и Ионова А.Ф. придерживаются следующего определения финансового механизма, под которым понимают систему рационального управления процессом финансирования хозяйственной деятельности организации, которая включает движение финансовых ресурсов и формирование финансовых отношений, возникающих в результате этого движения. То есть, финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления движением финансовых ресурсов [10, с. 397].

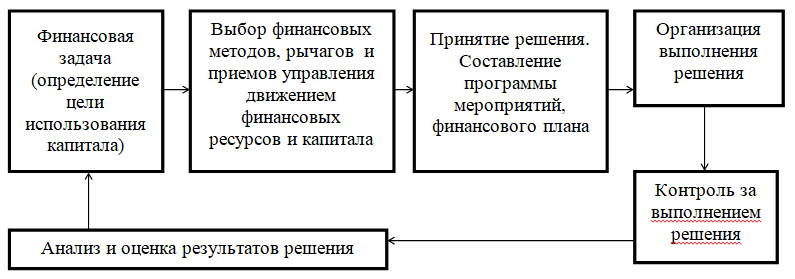

Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивание объема капитала. В общем виде финансовый менеджмент можно представить на рис. 5.

Конечная цель такого механизма управления соответствует целевой функции хозяйствующего субъекта – максимизации стоимости компании путем получения прибыли.

Финансовый менеджмент включает стратегию и тактику управления. Под стратегией понимают общее направление и способ использования финансовых ресурсов для достижения поставленной цели, чему соответствует определенный набор правил и ограничений.

Тактика – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задача тактики управления – выбор наиболее оптимального решения и наиболее разумных в данной хозяйственной ситуации методов и приемов управления.

Процесс финансового механизма базируется на системе целей:

— выживание фирмы в условиях конкурентной борьбы;

— избежание банкротства и финансовых потерь;

— лидерство в борьбе с конкурентами;

— максимизация рыночной стоимости фирмы;

— рост объема реализации;

— максимизация прибыли;

— минимизация расходов;

— обеспечение рентабельной деятельности.

Схематично общая схема организации финансового управления представлена на рис. 6.

Таким образом, основные функции финансового менеджмента сводятся к:

— управлению активами предприятия (оборотными, внеоборотными), оптимизации их состава;

— управлению капиталом (собственным, заемным), оптимизации его структуры;

— управлению инвестициями;

— управлению денежными потоками;

— управлению финансовыми рисками и предотвращению банкротства.

Все перечисленные задачи связаны между собой. Их решение возможно в результате анализа альтернативных решений, учитывающих компромисс между требованиями рентабельности, финансовой устойчивости и ликвидности фирмы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.