или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА

- 1.1 Роль малого бизнеса в развитии рыночной экономики

- 1.2 Особенности налогообложения малого бизнеса

- 2 АНАЛИЗ СИСТЕМЫ НАЛОГООБОЛОЖЕНИЯ В ООО «ФОРУМ»

- 2.1 Общая характеристика деятельности предприятия

- 2.2 Оценка налогообложения ООО «Форум»

- 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГООБЛОЖЕНИЯ В ООО «ФОРУМ»

- 3.1 Предложения по изменению режима налогообложения деятельности

- 3.2 Пути оптимизации единого налога на вмененный доход

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Частный малый бизнес — ровесник рыночных реформ в России. В историческом аспекте малое предпринимательство (далее МП) для нашей страны — дело не новое, но многотрудное в современной России, и часто сопровождаемое многочисленными опасностями. Малый бизнес, — это единственный сектор экономики, где частная собственность, иногда примитивная, для эффективного функционирования рыночного хозяйства абсолютно необходимая существует в чистом виде. Процесс создания правового механизма регулирования рынка (свобода договоров, защита и разграничение прав собственности) неизбежно останавливается, если малое предпринимательство в экономике отсутствует или оно слабо. В этом случае нет эффективного вмешательства государства при возникновении противоправного ущемления интересов любых категорий и групп собственников. Вместе с тем, каждый гражданин может понять, что такое частная собственность, каковы сопряженные с нею возможности и права, обязанности и ответственность только благодаря малому бизнесу. В связи с тем, что в России, прослойка малого бизнеса за время реформ пока не стала еще достаточно прочной и широкой, законопослушность и уважение к чужой собственности приживаются медленно, не складывается гражданское общество с его институтами, коррупция процветает, средний класс как оплот социальной стабильности формируется медленно. Именно поэтому, развитие малого бизнеса или предпринимательства должно стать одной из стратегических направлений реформирования России.

Вместе с тем одной из насущных проблем малого бизнеса является проблема бухгалтерского учета и налогообложения. В экономической теории налог — это инструмент, с помощью которого государство воздействует на рыночную экономическую систему.

Существование малого бизнеса в странах с давними и прочными традициями рыночного хозяйствования способствует развитию этой отрасли хозяйства. Однако в России в настоящее время система бухгалтерского учета и налогообложения малого бизнеса пока очень несовершенна, и поэтому представляет актуальность рассмотрение этой проблемы в рамках дипломной работы.

Сбалансированный состав системы налогов и сборов играет большую роль в любом государстве. В связи с этим без экономической базы, которая регулируется законодательством и значительную часть которой составляет налоговая система и, следовательно, система налогов и сборов не может существовать ни одно государство.

Для экономики в целом деятельность малых фирм является важнейшим фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Для России создание и развитие сектора малого предпринимательства должно стать основой социальной реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к цивилизационной рыночной экономике.

В отношении налогообложения малого бизнеса в России произошло в последнее время довольно много существенных изменений.

В отношении ЕНВД, к примеру, более не лимитируются максимальные суммы доходов, что является довольно большим плюсом и, по мнению экспертов, поспособствует выведению большого количества предприятий из теневого бизнеса. Средняя же численность работников при данной системе налогообложения не должна превышать ста человек. Только на импортируемые из-за границы товары будет теперь начисляться НДС. Более не будут уплачиваться налоги на имущество и НДФЛ для ИП. Кроме этого по-прежнему выплачиваются взносы за медицинское страхование, ПФР и ФСС. 13% дохода выплачивается в госбюджет предприятиями при выплате заработных плат сотрудникам.

Для переведения в систему УСН более не применяется ряд ограничений, связанных с торговой площадью и залами обслуживания. Общий годовой доход предприятия при этом не может превышать шестидесяти миллионов рублей. В отношении количества сотрудников, условия те же, что и при ЕНВД. Обязательство по уплате налогов на прибыль в этом отношении снимается.

В патентной системе налогообложения так же произошли некоторые изменения: общий годовой доход так же не должен превышать шестидесяти миллионов рублей, а численность сотрудников предприятия должна быть не больше пятнадцати человек. НДС в данном случае так же не выплачивается (кроме ввозимых товаров). Налог государству по этой системе рассчитывается в размере шести процентов, годовая база предприятия делится в таком случае на двенадцать и умножается на тот временной промежуток, на который предприятием получен патент.

Это все еще нельзя назвать существенной поддержкой малого бизнеса в России, однако уже даже изменения в системах расчетов и режимах говорят о том, что государством в этом отношении сделан шаг в будущее.

Благодаря поддержке государства малый бизнес в современной России в настоящее время стремительно развивается и набирает обороты.

Темой выпускной квалификационной работы является особенности налогообложения малого бизнеса.

Актуальность темы обусловлена тем, что на долю малых предприятий в Российской Федерации приходится большой объем выполненных работ и услуг. Новые условия хозяйствования повлекли за собой существенные изменения методологии и организации бухгалтерского и налогового учета. Показатели — выручка, прибыль, себестоимость — стали основными в современном Российском учете. На практике бухгалтера – аналитики сталкиваются со многими проблемами в бухгалтерском учете и налогообложении.

Цель выпускной работы — рассмотреть теоретические особенности налогообложения малого предприятия и предложить оптимальную систему налогообложения для предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты налогообложения;

- рассмотреть специальные налоговые режимы;

- проанализировать порядок налогообложения на примере ООО «Форум»;

- выбрать оптимальный налоговый режим

Объект исследования – ООО «Форум».

Предмет исследования – система налогообложения малого предприятия.

Методической базой исследования при написании работы послужили: труды российских и зарубежных экономистов, материалы периодической печати, приказы об учетной политике для целей бухгалтерского учета и налогообложения, бухгалтерская и налоговая отчетность ООО «Форум».

При написании выпускной квалификационной работы применялись общепринятые методы исследования – системный подход, сравнительный анализ, статистические группировки, а также выборочные статистические обследования.

Предложенные рекомендации по использованию возможностей системы налогового планирования применительно к конкретным организационно-техническим условиям позволят осуществить систему мер, направленных на снижение налоговой нагрузки для предприятий малого бизнеса.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

В первой главе работы дано общее представление о роли малого бизнеса в развитии рыночной экономики и раскрыты особенности налогообложения малого бизнеса.

Во второй главе рассмотрены особенности организации и дана оценка системы налогообложения в ООО «Форум».

Третья глава посвящена рекомендациям по совершенствованию налогообложения в ООО «Форум».

В заключении обобщаются все положения, выводы, содержащиеся в главах работы и разработаны, предложения по оптимизации налогообложения для малого предприятия.

В процессе работы над дипломом было изучено достаточно много источников: учебников, монографий, статей в профессиональных журналах, Internet-ресурсы.

Выпускная квалификационная работа базируется на исследовании и анализе законодательных актов Российской Федерации и других нормативных документов, инструкций по вопросам налогообложения и материалах периодической печати, справочно-правовых электронных системах (Интернет — ресурсы, Консультант, Гарант).

Теоретической и методической основой послужили постановления правительства РФ, Министерства финансов, Федеральной налоговой службы, труды российских ученых по проблемам бухгалтерского учета и налогообложения.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА

1.1.Роль малого бизнеса в развитии рыночной экономики

Гражданский Кодекс [2] и Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» [3] устанавливают понятия коммерческой организации и малого предпринимательства.

«Под субъектами малого предпринимательства понимаются хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям» [3, ст 3].

Субъекты малого предпринимательства создаются и ведут деятельность, образуя разветвленную сеть, удовлетворяя разнообразные потребности различных слоев населения в товарах и услугах на многочисленных местных рынках. Технологическая, производственная и управленческая гибкость, вызванные небольшими размерами позволяют малым предприятиям, оперативно реагировать на изменяющуюся конъюнктуру рынка. Эти субъекты предпринимательства чаще всего осваивают, не привлекательные для крупного бизнеса, новые виды продукции и заполняют ниши.

Субъекты малого бизнеса формируют широкий слой мелких собственников, которые самостоятельно обеспечивают свое благосостояние и достойный уровень жизни. Создавая новые рабочие места, малый бизнес способствует снижению уровня безработицы и социальной напряженности в стране.

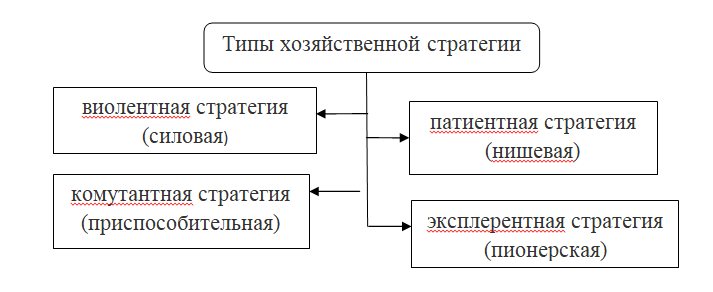

Свое место в хозяйственном механизме малое предприятие определяет в тот момент, когда определяет собственную экономическую стратегию.

На основе бизнес-идеи с учетом особенностей экономической среды, в которой планирует действовать предприниматель формируется и его экономическая (хозяйственная) стратегия (рисунок 1.1).

«В классическом варианте виолентная стратегия предполагает доминирование компании на обширном сегменте рынка; для МП это не характерно. Виолентная стратегия МП в общем виде — это конкуренция на основе низких издержек производства; это возможно в отраслях с небольшим минимальным эффективным масштабом производства (МЭМП) либо с широким диапазоном МЭМП, позволяющим конкурировать по издержкам малым и крупным предприятиям. Виолентная стратегия МП предполагает конкуренцию на рынке сравнительно дешевых товаров среднего качества.

При патиентной стратегии МП специализируются на производстве продукции высокого качества, ориентированного на специфический спрос, доминируют на узком сегменте рынка. Эксплерентная стратегия характерна для инновационных фирм; стратегия МП ориентирована на разработку новых продуктов и технологий, внедрение их на рынок и получение на этой основе высокой прибыли» [21, с. 4]

Как показывает практика в Российской Федерации малые предприятия, являются неотъемлемым, а также наиболее эффективным элементом инновационного развития экономики. Субъекты малого предпринимательства предпринимают попытки разработки и внедрения технологических, технических, организационных новшеств, которые помогают выходу на рынок и эффективной работе новых предприятий.

К конкурентным преимуществам субъектов малого предпринимательства относятся следующие позиции:

— динамичность и оперативность в принятии решений, возможность быстрого перелива капитала из-за небольших безвозвратных потерь;

— более низкая потребность в капитале, способность быстро вводить изменения в продукцию и производство;

— наиболее короткий технологический цикл, сокращенные запасы в незавершенном производстве, ускорение оборачиваемости средств. Известно, что у не большой фирмы оборот капитала в 2 — 2,5 раза выше, чем у концерна; это ведет к повышению уровня доходов, которые получает предприниматель, что позволяет быстрее окупить инвестиции, уменьшить уровень экономического риска;

— снижение накладных расходов за счет наиболее рациональной организации и гибкости управления производства;

— устойчивость сбыта продукции за счет ориентации на конкретных потребителей;

— наиболее быстрая приспособляемость предприятия к меняющимся требованиям рынка;

— большая скорость прохождения управленческой информации, в связи, с чем малые фирмы более оперативно реагируют на любые изменения условий конкуренции.

В России особенно возросло экономическое значение малого предпринимательства в последние годы. Наиболее широко малые предприятия развиваются в торговле, строительстве, сфере услуг и сельском хозяйстве, а также все шире осваиваются и в промышленности, в том числе, в общем, и точном машиностроении, электротехнике. Это обусловлено, тем, что происходит специализация и дифференциация общественного производства, а это обеспечивает значительное повышение эффективности этого производства. Кроме того деятельность малых предприятий получает большую эффективность за счет развития системы субподрядных отношений с крупными компаниями, что, в свою очередь обеспечивает последним экономию капитала, а также повышает гибкость производства.

По данным Росстата в 2013 году наибольшее количество субъектов малого предпринимательства занято в торговле и общественном питании — 40,2%, промышленности — 20,9%, в строительстве — 10,3%, в транспорте — 8,3%, в сельском хозяйстве — 4,3%, другие отрасли — 16 % [17]. Незначительное количество мест создается малыми предприятиями в сфере образования, здравоохранения, жилищно-коммунальном хозяйстве, а также в сельском хозяйстве (рисунок 1.2).

Малый бизнес имеет свои существенные особенности. Необходимо четкое понимание специфики функционирования малых предприятий, которая оказывает влияние на всю их деятельность. Имея незначительный финансовый потенциал субъекты малого бизнеса, не имеют возможность принимать на работу специалистов высокой квалификации в области бухгалтерского и налогового учета и других узких отраслей знаний. Сам предприниматель (руководитель малого предприятия) не всегда может разобраться, в системе российского законодательства еще далекой от совершенства, которое регулирует вопросы осуществления финансово — хозяйственной деятельности бизнеса. В связи с тем, что система налогового законодательства является довольно сложной, а контроль над его соблюдением довольно жесткий вся деятельность бухгалтерской службы малого предприятия направлена в первую очередь на обеспечение потребностей налогового учета, а главная функция бухгалтерского учета, важная для руководства предприятия – обеспечение информацией процесса управления организацией – не реализуется.

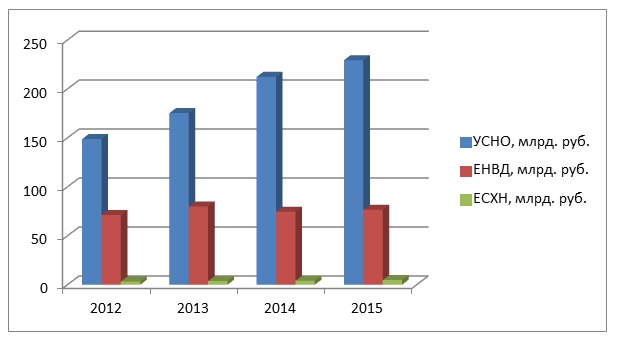

Анализ результатов налоговой политики государства показал, что в России специальные налоговые режимы являются сдерживающими факторами роста основных показателей деятельности малого бизнеса. Основной причиной сложившейся ситуации является действующая практика исчисления и взимания налогов, при применении специальных налоговых режимов (Таблица 1.1).

Таблица 1.1 — Оценка налогообложения малого бизнеса РФ, млрд. руб.

| Показатель | 2012 | 2013 | Рост 2013 к 2012, % | 2014 | Рост 2014 к 2013 % | 2015 | Рост 2015 к 2014 % |

| Поступление налогов в | 4 477,7 | 5 105,1 | 114,0 | 6 618,3 | 129,6 | 7 408,6 | 111,9 |

| Федеральный бюджет, млрд. руб. | |||||||

| УСНО, млрд. руб. | 148,7 | 175,3 | 117,9 | 212,3 | 121,1 | 229,3 | 108,0 |

| ЕНВД, млрд. руб. | 71,1 | 79,9 | 112,4 | 74,5 | 93,2 | 76,6 | 102,8 |

| ЕСХН, млрд. руб. | 3,3 | 3,7 | 112,1 | 4,0 | 108,1 | 4,7 | 117,5 |

| Доля УСНО от ФБ, % | 3,3 | 3,4 | 103,0 | 3,2 | 94,1 | 3,1 | 96,9 |

| Доля ЕНВД от ФБ, % | 1,6 | 1,6 | 100,0 | 1,1 | 68,8 | 1,0 | 90,9 |

| Доля ЕСХН от ФБ, % | 0,1 | 0,1 | 100,0 | 0,1 | 100,0 | 0,1 | 100,0 |

| Общая доля специальных налоговых режимов в налоговых доходах бюджета, % | 5,0 | 5,4 | 108,0 | 4,3 | 79,6 | 4,2 | 97,7 |

Составлено автором на основе данных http://www.nalog.ru Официальный интернет ресурс Федеральная налоговая служба

Анализ налогообложения малого бизнеса России показывает, что удельный вес поступлений от налогоплательщиков, применяющих ЕНВД и УСНО, в общем объеме поступлений снижается, что отрицательно сказывается на состоянии экономики страны. Наибольший вклад в доходную часть бюджета страны вносят малые предприятия и ИП, применяющие УСНО в среднем 3,4%, доля же налоговых доходов от ЕСХН составляет менее 1% (рисунок 1.2).

Анализ изменений налоговых поступлений свидетельствует о том, что наибольший темп роста наблюдался в 2014 году по единому налогу по УСН, а в 2015 году по Единому сельскохозяйственному налогу.

Также наблюдается снижение темпов роста общей доли специальных налоговых режимов в общем объеме налоговых поступлений – на 20,4 % в 2014 году, и на 2,3 % в 2015 году (рисунок 1.3).

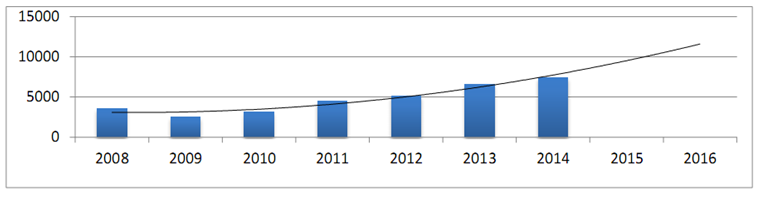

Однако, не смотря на мнения предпринимателей, налоговая нагрузка из года в год растет, что подтверждают слова руководителя налоговой службы Михаила Мишустина, о том, что за 2014 год рост налоговых поступлений от малого бизнеса почти в 2,5 раза опередил общий рост налоговых

На рисунке 1.4 показаны оценка динамики, и прогноз налогового бремени малого предпринимательства, отражающая его увеличение в 2016 году.

бизнеса РФ

К основным недостаткам системы налогообложения субъектов малого бизнеса существующей в настоящее можно отнести следующие положения:

В первую очередь это связано со сложностью и запутанностью системы налогообложения РФ. При этом не соблюдается норма, которая предусматривает формулировку актов законодательства о налогах и сборах таким образом, чтобы «каждый точно знал, какие налоги и сборы и в каком порядке он должен платить» [2, п. 6 ст. 3].

К недостаткам можно отнести также приоритетность фискальных интересов государства над всеми остальными, что влечет за собой чрезмерность размера налогового бремени. В Российской Федерации ставки налогов устанавливаются без учета экономического анализа их воздействия на производство, на стимулирование инвестиций и т.д.

Кроме того, российское законодательство не стабильно и меняется довольно часто. Отсутствие четкости и ясности нормативных документов, и при этом слишком частые изменения налогового законодательства влекут за собой затруднения в работе и самих налоговых служб, а также бесправность налогоплательщиков. Для улучшения действенности налогового законодательства желательно чтобы изменения в налоговом законодательстве осуществлялись с одновременным внесением соответствующих уточнений в нормативные акты по налогам, с четкими рекомендациями и разъяснениями по применению.

Национальное агентство финансовых исследований в сентябре 2015 года провело опрос предпринимателей, из которого следует, что бизнес начал терять уверенность в завтрашнем дне. По сравнению с августовскими показателями, компаний, оценивающих свое финансовое состояние как плохое и очень плохое, стало больше почти в три раза.

Всероссийский опрос среди руководителей всех уровней бизнеса в сентябре дал следующие результаты (по сравнению с августом):

- ухудшение финансовых показателей за последний год ощущают 54% (+14%);

- доля организаций с хорошими текущими финансовыми показателями сократилась до 28% (-17%);

- плохое и очень плохое финансовое состояние компании отмечают 25% (+16%);

- улучшение ситуации в организации и отсутствие изменений заметили 40% (- 17%); уверенность в завтрашнем дне отсутствует у 47%. [70]

Негативные изменения во мнениях предпринимателей малого бизнеса влекут за собой тенденцию, которая направлена на снижение численности участников малого предпринимательства (таблица 1.2). [57]

Таблица 1.2 — Динамика малых предприятий тыс.ед.

| Год | 2011 | 2012 | 2013 | 2014 | 2015 |

| Количество малых предприятий, тыс.ед. | 1 836,40 | 2 003,00 | 2 063,10 | 2 038,30 | 2 017,10 |

| Абсолютные показатели к предыдущему периоду, тыс. ед. | 1 703,53 | 166,60 | 60,10 | -24,80 | -21,20 |

| Относительные показатели к предыдущему периоду, % | 1 382,10 | 109,07 | 103,00 | 98,80 | 98,96 |

В период с 2013 по 2015 год количество малых предприятий снизилось на 46 тыс. ед. (2,23%), что является серьезной проблемой экономики страны.

Предприятие считается малым, если оно соответствует критериям, которые установлены законом «О развитии малого и среднего предпринимательства в Российской Федерации» [4]. Он подразделяет компании на средние, малые и микропредприятия.

По статье 4 этого закона, чтобы предприятие могло считаться малым оно должно соответствовать трем критериям:

— состав уставного капитала;

— численность работников;

— сумма годовой выручки.

Первым критерием является показатель доли участия. Чтобы предприятие смогло считаться малым, суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных компаний и граждан, общественных и религиозных организаций, тех или иных фондов не должна превышать 25 процентов в его уставном капитале. Вместе с тем этот показатель не должна превышать доля, принадлежащая одной или нескольким компаниям, которые не являются малыми или средними.

Второй критерий – это среднесписочная численность работающих. Для малого предприятия средняя численность работников компании не должна превышать 100 человек включительно за предшествующий календарный год. При этом показатель рассчитывают в целом по всей компании (с работников филиалов и представительств фирмы). В среднюю численность включаются и те лица, которые работали по гражданско-правовым договорам или по совместительству (с учетом отработанного ими времени). Порядок определения этого показателя установлен Приказом Росстата от 29.01.2016 N 33.

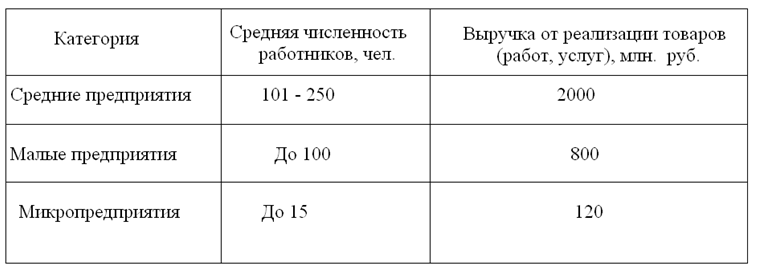

Количественный размер критерия средней численность работников экономического субъекта установлен законодательством [4, п. 2 ч. 1 ст. 4] (таблица 1.3).

Таблица 1.3 — Критерии численности и объема выручки от реализации для субъектов малого предпринимательства

Третьим показателем является объем выручки от реализации товаров, работ или услуг либо балансовая стоимость активов (основных средств и нематериальных активов).

В настоящее время предельные значения выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства установлены Постановлением Правительства РФ от 13.07.2015 N 702 [8] (см. таблица 1.3).

Таким образом, к отдельным категориям субъектов малого предпринимательства могут быть отнесены субъекты экономической деятельности, удовлетворяющие условиям, приведенным в таблице 1.3 (при условии соблюдения ограничений по доле участия).

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием и может быть изменена, только если предельные значения выше или ниже предельных значений, указанных в Законе N 209-ФЗ [4], в течение трех календарных лет, следующих один за другим.

Для вновь созданных организаций и крестьянских (фермерских) хозяйств должно применяться правило:

— в течение того года, в котором они зарегистрированы, эти налогоплательщики могут быть отнесены к субъектам малого предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) за период, прошедший со дня их государственной регистрации, не превышают указанные предельные значения.

Административные издержки за контролем налогообложения малого предпринимательства с одной стороны, говорят о необходимости применения к нему общего режима налогообложения, но в тоже время с другой стороны, это, с учетом специфики деятельности, вступает в противоречие с принципами справедливости. Применение общего налогового режима в сфере малого предпринимательства, как показывает практика, способствует неуклонному уводу его доходов «в тень». Именно поэтому использование относительно более льготных режимов налогообложения в большинстве стран, с одновременным отказом от последовательного проведения принципа справедливости являются своеобразной платой за легализацию деятельности и сокращение теневого оборота со стороны малых предприятий.

Хотя деятельность субъектов МП затрагивает интересы весьма широкого круга лиц с точки зрения как места приложения труда и получения заработка, так и предоставления услуг и поставки товаров, объемы налоговых поступлений от этой деятельности не столь велик.

Высокая трудоемкость регулирования малого предпринимательства является еще одним аспектом проблемы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.