или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- 1 Теоретико — методологические основы регулирования банковской деятельности

- 1.1 Центральный банк: сущность, функции, структура

- 1.2 Основы организации денежно- кредитной политики Центрального банка

- 1.3 Особенности организации банковского надзора

- 2 Анализ регулирования банковской деятельности в России

- 2.1 Анализ денежно- кредитной политики ЦБ РФ в 2014-2017 гг.

- 2.2 Анализ банковского сектора в России в 2014-2017 гг.

- 2.3 Проблемы регулирования банковской деятельности и направления их устранения

- Заключение

- Список использованных источников

ВВЕДЕНИЕ

Наиболее высокую роль в структуре банковской системы Российской Федерации занимает Центральный банк. Банк России является главным звеном всей банковской системы государства, проводящей денежно- кредитную политику, которая непосредственно влияет на экономику страны.

Центральный банк в процессе сотрудничества с другими коммерческими банками не вмешивается в их оперативную деятельность. Однако Центральный банк РФ определяет порядок установления и соблюдения экономических нормативов; осуществляет лицензирование и инспектирование коммерческих банков.

Проблемы определенных кредитных организаций привлекают к себе пристальное общественное внимание, поэтому стабильное развитие банковской системы одна из задач экономики. От уровня их взаимоотношений Центрального банка и коммерческих банков, находящихся в одной системе, зависит положение экономики нашей страны. Таким образом, не только стимулирование, но и контроль коммерческих банков основная задача Центрального банка РФ.

Положение Центрального банка в осуществлении надзора и контроля банковской системы является важным и именно поэтому данная тема выпускной квалификационной работы является актуальной.

Предмет исследования – регулирующая деятельность Центрального банка РФ. Объект исследования – банковская система России.

Цель работы: исследование роли Банка России в осуществлении регулирования банковской деятельности. Исходя из поставленной цели, выделяются следующие задачи:

— исследование банковской системы России;

— изучение места и роли Центрального банка РФ в денежно- кредитной политике государства;

— организация банковского надзора и контроля;

— изучение проблем банковской системы и пути их устранения.

Методологическая база выпускной квалификационной работы:

— нормативно-правовые акты России;

— аналитические материалы Банка России;

— публикации в специальной литературе.

Структура дипломной работы. В соответствии с поставленными задачами, дипломная работа состоит из введения, двух глав, заключения и списка литературы.

Во введении обоснована актуальность темы, сформулированы цель, задачи, объект, предмет исследования и теоретико — методологические основы дипломной работы.

Первая глава посвящена теоретическим и организационным основам существования Центрального банка. В данной главе освещаются важнейшие вопросы, касающиеся деятельности Центрального банка.

Во второй главе рассматривается денежно-кредитная политика и банковский сектор 2014 — 2017 гг. В практической части работы описаны механизмы воздействия Банка России на экономику страны.

В заключении указаны итоги по исследованию, проведенному в дипломной работе.

1 ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ РЕГУЛИРОВАНИЯ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

1.1 ЦЕНТРАЛЬНЫЙ БАНК: СУЩНОСТЬ, ФУНКЦИИ, СТРУКТУРА

Ключевым элементом финансовой системы любого государства является Центральный банк, выступающий проводником денежно-кредитной политики. В свою очередь денежно-кредитная политика составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность Центрального банка один из условий эффективного функционирования рыночной экономики.

Рудько-Силиванов В.В. считает, что Центральный банк — это орган государственного денежно-кредитного регулирования экономики, наделенный правом монопольной эмиссии банкнот, управления денежным обращением регулирования и надзором за кредитными организациями, валютного регулирования и контроля, осуществления функции «банка банков» [29, с. 8].

В учебнике Жаровской Е.П. Центральный банк — это, прежде всего посредник между государством и остальной экономики через банки [18, с. 74].

Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова определяют Центральный банк как общественный денежно-кредитный институт, регулирующий денежный оборот в наличной и безналичной формах в общественных интересах [34].

Чтобы ответить на вопрос, в чем сущность Центрального банка, необходимо определить, что является его спецификой и какова структура Банка России.

Специфика Центрального банка заключается в специфике его продукта. Продукт Центрального банка является результатом его деятельности коллективного труда персонала банка. Продукт отображает разнообразие направлений функционирования Банка России [20]. При раскрытии сущности Центрального банка необходимо рассматривать его деятельность на макроуровне.

Таким образом, сущность и специфика Центрального банка проявляются в том, что он работает на макроуровне экономических отношений, эмитирует в экономику наличные деньги, реализую общественные интересы в сфере регулирования наличного и безналичного денежного оборота.

Структура банка с позиции его сущности — построение, которое дает ему возможность функционировать как специфическому учреждению. Структура требует такой совокупности элементов, которая обеспечивает функционирование банка как целого.

В настоящее время ЦБ РФ представляет собой единую централизованную систему с вертикальной структурой управления, которая включает:

— председатель ЦБ РФ;

— национальный финансовый совет;

— совет директоров;

— центральный аппарат, департаменты по основным направлениям деятельности;

— территориальные учреждения;

— расчетно-кассовые центры (РКЦ);

— полевые учреждения;

— предприятия инфраструктуры – вычислительные центры, учебные центры, управление инкассации («РосИнкас»).

Ключевым элементом правового статуса Банка России является принцип независимости, который проявляется, прежде всего, в том, что Банк России выступает как особый публично – правовой институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения. Он не является органом государственной власти, вместе с тем его полномочия относятся к функциям государственной власти. Независимость статуса Центрального банка отражена в статье 75 Конституции РФ , а так же в статьях 1 и 2 ФЗ «О Центральном банке РФ (Банке России)» .

С другой стороны независимость Центрального банка имеет объективные пределы, так как его противоречия с правительством могут отрицательно сказаться на эффективности экономической политики.

Центральный банк выступает основным контролирующим звеном в банковской системе. В ФЗ «О Центральной банке РФ (Банке России)» отмечается, что целями деятельности Центрального банка является:

— защита и обеспечение устойчивости рубля;

— развитие и укрепление банковской системы Российской Федерации;

— обеспечение стабильности и развитие национальной платежной системы;

— развитие финансового рынка Российской Федерации;

— обеспечение стабильности финансового рынка Российской Федерации.

Получение прибыли не является целью деятельности Центрального банка.

В соответствии со своей сущностью и целевой ориентацией, задачи Центрального банка сосредоточены по следующим направлениям:

— по отношению к экономике в целом;

— по отношению к правительству;

— по отношению к банкам и банковской системе.

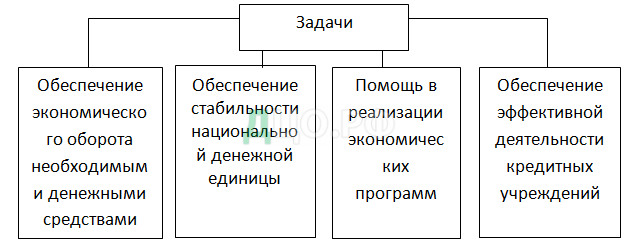

Задачи, касающиеся экономики, в целом, связаны с обеспечением экономического оборота необходимыми денежными средствами, достаточными для совершения обмена продуктами труда. Обладая монопольным правом выпуска наличных денег, храня и учитывая золотовалютные резервы страны, ЦБ должен эмитировать такую массу платежных средств, которые были бы не только достаточными для производства и обращения продукта, но и обеспечивали стабильность национальной денежной единицы во внутреннем и внешнем экономическом обороте. Подобная двуединая задача ЦБ является главной, определяющей всю его деятельность как эмиссионного института страны.

Будучи частью государственного устройства, обеспечивая вместе с правительством развитие экономики, ЦБ предоставляет ему в рамках своей сущности необходимую помощь в реализации экономических программ, при необходимости покрывает сезонные разрывы в накоплениях, размещает государственные ценные бумаги.

По отношению к банкам ЦБ является «банком банков». Его задача состоит в том, чтобы при необходимости быть кредитором последней инстанции, поддерживать их ликвидность. Обладая полномочиями органа надзора, задачи ЦБ связаны с обеспечением эффективной деятельности кредитных учреждений. Устанавливая процедуру допуска коммерческих банков на банковский рынок, определяя экономические нормативы по конкретным направлениям их деятельности, правила и стандарт ведения операций, ЦБ становится ответственным за качество их деятельности.

Задачи Центрального банка указаны на рисунке 1.

При решении задач Банк России выполняет основные функции. В редакции Федерального закона «О Центральном банке РФ» установлен перечень из 32 функций ЦБ РФ, который не исключает реализацию иных функций в соответствии с федеральными законами. Банк России при осуществлении функций, предусмотренных федеральными законами, обязан разрабатывать и реализовывать политику по предотвращению, выявлению и управлению конфликтами интересов.

Эти функции сгруппированы и представлены в таблице 1.

Таблица 1- Функции Центрального банка РФ

| Группы функций | Пример |

| Первая группа — функции денежно-кредитного регулирования | — монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; — выступает кредитором последней инстанции для коммерческих банков, организует систему их рефинансирования. |

| Вторая группа — функции нормативного регулирования | — устанавливает правила осуществления расчетов в Российской Федерации; — устанавливает правила проведения банковских операций. |

| Третья группа – операционная функция ЦБ РФ | -осуществляет эффективное управление золотовалютными резервами Банка России; -организовывает оказание услуг по передаче электронных сообщений по финансовым операциям. |

| Четвертая группа – информационно-аналитическая функция | -устанавливает и публикует официальные курсы иностранных валют по отношению к рублю; -принимает участие в разработке прогноза платежного баланса РФ и организует составление платежного баланса РФ. |

| Пятая группа – функции финансового агента Правительства | -осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России. |

| Шестая группа – функции органа валютного регулирования и валютного контроля в РФ | — организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ; — является депозитарием средств Международного валютного фонда в валюте РФ, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом. |

| Седьмая группа – надзорная и контрольная функции | -осуществляет надзор и наблюдение в национальной платежной системе; -принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их. |

Функции ЦБ РФ распределяются его трем уровням:

— центральный аппарат;

— территориальные учреждения;

— система расчетно-кассовых центров.

Центральный аппарат выполняет основной объем регулирующих функций, а именно:

— формирует и проводит денежно-кредитную политику;

— осуществляет эмиссию государственных денежных единиц;

— устанавливает курс национальной валюты;

— формирует критерии для осуществления контрольных функций.

Исполнение контрольной функции возложено в основном на территориальные учреждения. Организация расчетов и платежей осуществляется преимущественно системой расчетно-кассовых центров.

1.2 ОСНОВЫ ОРГАНИЗАЦИИ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ ЦЕНТРАЛЬНОГО БАНКА

Общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы. Поэтому государственное регулирование денежно-кредитной политики может быть удачным лишь тогда, когда государство через центральный банк РФ может воздействовать на характер операций коммерческих организаций [32]. Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

Денежно – кредитная политика – это разработанные мероприятия Центрального банка совместно с правительством в области кредитных и денежных отношений в стране [9, с. 32].

С помощью этих мероприятий осуществляется воздействие на изменение денежной массы в обращении, уровня процентных ставок и иных показателей. Согласно уставу, любой Центральный банк отвечает за стабильность денежного обращения и курса национальной валюты и в этих целях разрабатывает свою политику с другими органами государства. Правительство обычно не вмешивается в повседневную работу банка, согласовывая с ним лишь макроэкономическую политику.

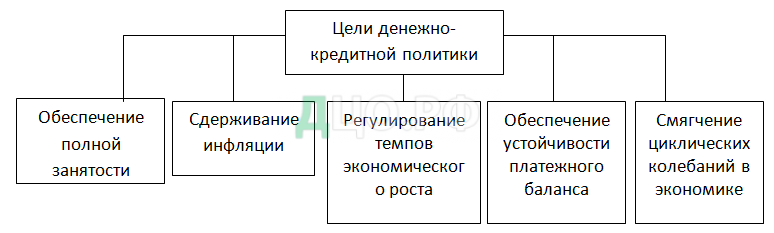

Денежно-кредитная политика, основным проводником которой является Центральный банк, должна воздействовать на валютный курс, процентные ставки и на общий объём ликвидности банковской системы. Высшая цель денежно-кредитной политики государства – обеспечение стабильного экономического роста. Эта цель достигается с помощью мероприятий в рамках денежно-кредитной политики, которые имеют свою специфику, осуществляются довольно медленно, рассчитаны на годы и не являются быстрой реакцией на изменение рыночной конъюнктуры. Промежуточной или тактической целью денежно-кредитной политики является таргетирование инфляций и стабилизация валютного курса.

Выбор промежуточной цели основан на следующем:

— быстрота измерения и доступность информации о целевом параметре;

— возможность контроля и управления с помощью инструментов центрального банка;

— согласованность и предсказуемость влияния на конечные цели.

Основные цели денежно — кредитной политики меняются в зависимости от уровня экономического развития. Цели кредитно-денежной политики представлены на рисунке 2.

Специфика экономических и организационных основ денежно-кредитной политики определяется спецификой ее объектов и субъектов. Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке. Субъектами денежно-кредитной политики выступают, прежде всего, центральный банк в соответствии с присущими ему функциями проводника денежно-кредитной политики государства и коммерческие банки. Для непосредственного регулирования массы денег в обращении центральный банк использует различные денежные агрегаты, уменьшая или увеличивая их объем, меняя их структуру в общей массе денег в денежном обороте [9, c. 34].

Банк России при проведении денежно-кредитной политики использует комплекс инструментов, которые различаются по формам и объектам воздействия (таблица 2).

Таблица 2- Признаки классификации воздействия ЦБ на проведение денежно-кредитной политики [18, c. 76]

| Классификация | Вид | Пример |

| По форме воздействия | Прямые | Целевые кредиты |

| Косвенные | Резервные требования | |

| По характеру параметров | Количественные | Денежная эмиссия |

| Качественные | Ограничения динамики кредитования |

В таблице 3 представлены инструменты денежно кредитной политики.

Таблица 3 — Основные инструменты денежно-кредитной политики [18, c. 77]

| Инструменты | Характеристика |

| Установление минимальных резервных требований (фонд обязательного резервирования) | 1.Применяется для регулирования ликвидности банков и кредитной эмиссии. Метод косвенного регулирования. 2. Минимальные резервы — это законодательно обязательная норма депонирования ресурсов в ЦБ РФ, определяемая по нормативному проценту от суммы привлеченных средств. |

| Регулирование официальной учетной ставки (ставки рефинансирования) | 1. Официальная учетная ставка служит ориентиром для рыночных ставок по кредитам. 2. Учетная ставка ЦБ — это плата, взимаемая им при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты по ним. |

| Операции на открытом рынке | 1. Метод регулирования денежно-кредитной эмиссии путем изъятия избыточной массы из обращения. 2. Влияет на изменение стоимости кредита и спроса на деньги. |

В соответствии со статьей 35 главы 7 «Денежно- кредитная политика» федерального закона о ЦБ основными инструментами денежно- кредитной политики Центрального банка являются:

— процентные ставки по операциям Банка России;

— обязательные резервные требования;

— операции на открытом рынке;

— рефинансирование кредитных организаций;

— валютные интервенции;

— установление ориентиров роста денежной массы;

— прямые количественные ограничения;

— эмиссия облигаций от своего имени;

— регулирование официальной учетной ставки.

Операции на открытом рынке, т.е. купля-продажа Центральным банком ценных бумаг получили широкое распространение в послевоенный период. В результате проведения Центральным банком операций на открытом рынке увеличивается или уменьшается объем собственных ресурсов КБ в отдельности и банковской системы в целом, что влечет за собой изменение стоимости кредита.

Первой формой операций на отрытом рынке были прямые операции, которые проводятся на налично-денежной основе, предполагающей полный расчет в течение дня совершения сделки.

Обратные операции на открытом рынке — это операции по купле или продаже Центральным банком ценных бумаг с обязательством обратной продажи–выкупа по заранее установленному курсу. Обратные операции характеризуются мягким воздействием на денежный рынок, что увеличивает их привлекательность.

Регулирование официальной учетной ставки Центрального банка используется Центральным банком в операциях с коммерческими банками. Таким образом, учетная ставка — это плата, взимаемая при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты.

Так как все банки в той или иной степени прибегают к кредитам Центрального банка, то влияние ставок охватывает всю экономику. Учетная ставка Центрального банка может колебаться в широких пределах. Использование процентной ставки Центрального банка хорошо практикуется в условиях, когда обостряется валютный кризис.

Изменение норм обязательных резервов коммерческих банков Центральные банки используют исходя из необходимости поддержания объема денежной массы, регулирования ликвидности банков и снижения уровня инфляции.

Для того чтобы коммерческий банк оставался платежеспособным Центральный банк берет на себя функцию аккумулирования минимального резерва, который не подлежит кредитованию.

Но в настоящее время географические и институциональные различия стираются. Обязательные резервы размещаются на счетах в Центральном банке. В результате повышения норм обязательных резервных требований Центральный банк сокращает суммы свободных денежных средств. Снижение норм увеличивает возможности кредитования.

Методы денежно-кредитной политики – это совокупность приемов и операций, посредством которых субъекты денежно-кредитной политики воздействуют на объекты для достижения поставленных целей.

В зависимости от связи метода денежно-кредитной политики с поставлен- ной целью различают общие и селективные методы.

Общие методы оказывают влияние на денежный рынок в целом. Селективные методы регулируют конкретные виды кредита. Посредством этих методов решаются частные задачи, такие, как ограничение выдачи ссуд некоторыми банками или некоторых видов ссуд, рефинансирование на льготных условиях отдельных КБ [30].

Индивидуальные меры контроля, применяемые к отдельно взятому банку, сдерживают конкуренцию на финансовых рынках.

Денежно-кредитную политику можно классифицировать в зависимости от объекта воздействия:

— воздействие на денежное предложение;

— воздействие на методы, регулирующие спрос на денежном рынке.

Методы регулирования денежного предложения зависят от целей, которые ставятся в рамках денежно-кредитной политики. Если цель это поддержание на неизменном уровне количества денег в обращении, то проводится жесткая политика методами количественных ограничений.

Целью денежно-кредитной политики государства может быть и поддержание фиксированной ставки процента для стимулирования инвестиций. Это называется гибкой денежно-кредитной политикой. В случае выбора гибкой монетарной политики регулирование денежного предложения будет допускать колебания денежной массы в зависимости от изменения ставки процента.

Спрос на деньги как средство обращения определяется уровнем номинального ВВП. Можно сказать, что операционный спрос на деньги не зависит от ставки процента. Спрос на деньги как средство сохранения стоимости зависит от величины номинальной ставки процента. В зависимости от причин, вызвавших изменение спроса на деньги и денежного предложения, могут меняться методы денежно-кредитной политики (жесткая или гибкая, или выбор варианта такой монетарной политики, при которой допускается свободное колебание массы денег в обращении и процентной ставки).

Выбор методов денежно-кредитной политики зависит от того, что является приоритетным ее объектом: спрос или предложение денег, процентная ставка или количество денег.

Таким образом, можно сделать вывод, что в целях реализации денежно-кредитной политики Центральный банк применяет различные методы и инструменты, основными из которых являются процентные ставки по операциям Банка России, нормативы обязательных резервов и операции на открытом рынке. Эти инструменты эффективны для воздействия на спрос и предложение денежного рынка.

1.3 ОСОБЕННОСТИ ОРГАНИЗАЦИИ БАНКОВСКОГО НАДЗОРА

Надзор и регулирование банковской деятельности выступают одним из основных условий и факторов обеспечения финансовой стабильности. Контроль над работой банков проводится для того, чтобы обеспечить устойчивость некоторых из них, и предусматривает целостный и непрерывный надзор за осуществлением каждым банком его функций в соответствии с действующим законодательством и инструкциями [36].

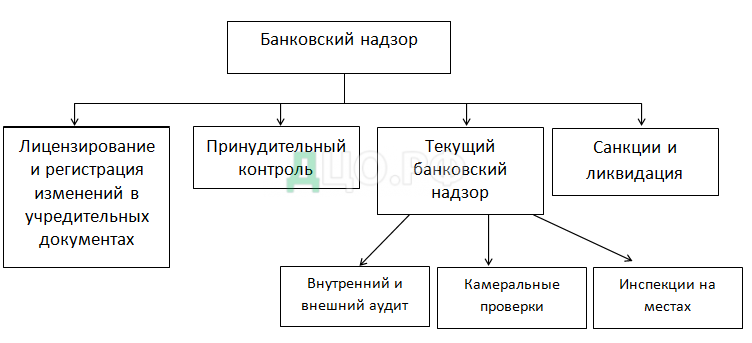

Надзор за деятельностью коммерческих банков осуществляет Центральный банк РФ. Схема банковского надзора представлена на рисунке 3.

Правовые основы организации контроля и надзора определены:

— Федеральным законом «О банках и банковской деятельности» ;

— Федеральным законом «О Центральном банке Российской Федерации (Банке России)»;

— Инструкцией Банка России № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» (с изменением от 25.11.14 № 3452-У) .

Методика регулирования банковской деятельности состоит из трех этапов:

— процедура допуска кредитной организации к работе на рынке (лицензионная деятельность ЦБ РФ);

— проведение надзора и контроля за текущей деятельностью кредитной организации (дистанционный надзор и инспектирование);

— выявление слабых участников, проведение санирования банковской системы (процедуры предупреждения банкротства и/или ликвидация).

Основными целями банковского надзора являются:

— защита интересов вкладчиков. Осуществление надзора за деятельностью банков, в особенности тех, которые не могут выполнить свои обязательства по отношению к вкладчикам.

— поддержание денежной и финансовой стабильности и принятие в случае необходимости мер по финансовому оздоровлению и санированию банков;

— обеспечение эффективности банковской деятельности путем установления требований к качеству капитала и активов. Банковский надзор включает также оценку внутреннего контроля, качества управления рисками и внутренних банковских операций.

При реализации Центральным банком функции надзора и контроля над деятельностью коммерческих банков его задачами является:

— выдача лицензий на банковскую деятельность;

— проверка отчетности, предоставляемая банками;

— ревизии на местах.

Центральный банк выдает лицензии на банковскую деятельность юридическим лицам для осуществления банковских операций. С помощью лицензирования Банк России определяет возможности, создаваемых кредитных институтов. Государственная регистрация кредитных организаций осуществляется Федеральной налоговой службой на основании решения центрального банка.

Лицензирование – один из наиболее действенных механизмов воздействия на поведение субъектов экономической деятельности, поскольку он предусматривает необходимость прохождения специальной разрешительной процедуры всеми субъектами гражданского оборота, желающими заниматься определенными видами деятельности, в отношении которых законодательно установлены лицензионные ограничения [15].

Лицензирование – это деятельность лицензирующих органов по предоставлению, переоформлению лицензий, продлению срока действия лицензий в случае, если ограничение срока действия лицензий предусмотрено федеральными законами, осуществлению лицензионного контроля, формированию государственного информационного ресурса, а также по предоставлению в установленном порядке информации по вопросам лицензирования.

При лицензировании осуществляется анализ информации об особенностях создаваемого кредитного учреждения, в который входит:

— состав акционеров банка;

— компетентность руководства;

— стратегия банка и круг операций;

— источники инвестирования капитала;

— оценка банковских активов по их стоимости;

— политика по созданию резервов [18, c. 91].

При лицензировании предъявляются три вида требований:

— экономические требования (к объемам, структуре и порядку формирования уставного капитала);

— организационные требования (к перечню документов, предоставленных в Центральный банк);

— правовые требования (к порядку оформления документов и содержанию положений).

Документы, предоставляемые в ЦБ РФ для лицензирования:

— заявление о гос. регистрации и ходатайство о выдаче лицензии;

— устав, утвержденный собранием учредителей;

— бизнес-план в соответствии с требованиями ЦБ РФ;

— протокол общего собрания учредителей;

— уплата государственной пошлины;

— документы учредителей: нотариально заверенные копии учредительных документов, аудиторские заключения о деятельности за последние три года;

— документы, подтверждающие деловую репутацию лиц;

— подтверждение прав собственности на помещение или на аренду;

— подтверждение соответствия помещения требованиям;

— согласие страховой на заключение договора и ее документы;

— согласие антимонопольного органа на создание кредитной организации.

Учредители кредитной организации должны оплатить сто процентов объявленного уставного капитала кредитной организации в течение одного месяца со дня получения уведомления о государственной регистрации. Минимальный размер уставного капитала – 300 млн. руб.

Подтверждение своевременной и правомерной оплаты ста процентов уставного капитала кредитной организации является основанием для выдачи ей лицензии на осуществление банковских операций. Виды лицензий представлены в таблице 4.

Таблица 4 – Виды банковских лицензий [37]

| № | Лицензия |

| 1 | на осуществление банковских операций со средствами (без права привлечения во вклады денежных средств физических лиц) (в рублях, в рублях и валюте). |

| 2 | на привлечение во вклады и размещение драгоценных металлов (в рублях, в рублях и валюте). |

| 3 | на осуществление банковских операций со средствами (без права привлечения во вклады денежных средств физических лиц и осуществления инкассации денежных средств, векселей, платежных и расчетных документов и кассового обслуживания физических и юридических лиц) (в рублях, в рублях и валюте). |

| 4 | Генеральная лицензия (содержит все банковские операции). |

Действующая кредитная организация вправе расширить свою деятельность путем получения дополнительных лицензий на осуществление банковских операций. Для этого она должна быть финансово устойчивой, выполнять обязательства перед бюджетами, раскрывать информацию о своих участниках и их группах.

Дистанционный надзор – надзор, осуществляемый на основании отчетности и другой информации, предоставляемой кредитными организациями Банку России как надзорному органу, содержание которого состоит в оценке принимаемых кредитной организацией рисков, выявлении на ранней стадии проблем в их деятельности и принятии мер для преодоления выявленных негативных явлений и тенденций [10].

Преимуществами дистанционного надзора является: регулярность; возможность сравнения результатов за определенные периоды; небольшая трудоемкость. Недостатком является – возможность получения необъективных данных.

Задачи дистанционного надзора:

— мониторинг соблюдения банком пруденциальных норм деятельности;

— мониторинг уровня рисков, принятых в конкретном банке, и его сравнение с группой однородных банков;

— сбор данных для определения приоритетов распределения надзорных ресурсов и планирования инспекционных проверок.

Проверка финансового положения коммерческого банка проводится с помощью отчетной документации ежегодных финансовых отчетов с годовыми балансами и пояснительными записками. Банки составляют отчёты о соблюдении нормативов ежемесячно или ежеквартально. Внешний аудитор примерно раз в год проверяет предоставленные отчеты.

Качество активов банка во многом обуславливает финансовое состояние банка. На основе отчетной документации можно оценить кредитные риски банка и информацию о состоянии активов. Сомнительные кредиты означают прямые потери для коммерческого банка, ведь от качества активов зависит доход банка.

Работа надзорного органа по сбору и использованию информации делится на четыре основных этапа:

— сбор информации и их сохранение в базе данных;

— расчет коэффициентов и лимитов для проверки соблюдения банками установленных надзорными органами требований и оценка изменений нормативных требований;

— сравнение банка с группой однородных банков для оценки произошедших изменений;

— продвинутый структурный анализ с использованием количественных методов, таких, как анализ сценариев, стресс — тестирование, систем раннего предупреждения, с целью прогнозирования прибыльности банка и соблюдения им установленных требований в дальнейшем.

Инструкция ЦБ РФ от 03.12.12 №139-И «Об обязательных нормативах банков» устанавливает числовые значения и методику расчета обязательных нормативов банков.

Ревизия – комплекс взаимосвязанных проверок финансово — хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля [10].

Инспекционная деятельность Банка России осуществляется в соответствии с инструкцией ЦБ РФ от 25.02.14 №149-И «Об организации инспекционной деятельности ЦБ РФ (Банка России)» .

Порядок проведения проверки осуществляется на основании инструкции ЦБ РФ от 05.12.13 № 147-И «О порядке проведения проверок кредитных организаций (их филиалов) уполномоченными представителями ЦБ РФ (Банка России) .

Цели инспекционной проверки:

— определение непосредственно на месте реального финансового состояния КО и ее филиалов;

— выявление ситуаций, угрожающих интересам кредиторов и вкладчиков;

— проверка соблюдения действующего банковского, валютного законодательства и нормативных актов ЦБ РФ.

При необходимости срок проведения проверки может быть продлен не более чем до:

— 105 рабочих дней — для комплексной проверки;

— 80 рабочих дней — для тематической проверки;

— 25 рабочих дней — для специализированной проверки.

Уполномоченные представители ЦБ РФ проводят три вида проверок (таблица 5).

Таблица 5 – Виды проверок

| Вид | Характеристика |

| Комплексная проверка | Проводится по всем основным направлениям деятельности кредитных организаций, за определенный период ее деятельности |

| Тематическая проверка | Проводится по отдельным направлениям деятельности или видам банковских операций и других сделок, которые осуществляются кредитные организации за определенный период ее деятельности |

| Специализированная проверка | Проводится исключительно по отдельному вопросу деятельности за определенный период |

Основные цели проведения ревизии:

— анализ качества управления банка и оценка работы директора;

— объективная оценка финансового положения;

— обеспечение соответствия деятельности банка существующим законам;

— разработка мер, необходимых для улучшения или исправления финансового положения банка [18, c. 93].

Меры воздействия осуществляются на основании инструкции ЦБ РФ от 31.03.1997 «О применении к кредитным организациям мер воздействия» .

Виды принудительных мер воздействия:

— штрафы — оформляется предписанием, где указывается основания для его взыскания. Величина штрафа определяется исходя из величины уставного капитала;

— ограничения и запреты на проведение банковских операций. Ограничение — установление лимитов проведения отдельных операций сроком до 6 месяцев. Запрет – полное прекращение операций сроком до 1 года;

— изменение установленных обязательных нормативов – на срок до 6 месяцев в случае невыполнения предписаний;

— запрет на открытие филиалов – применяется в случае нарастания проблем и ухудшения финансового состояния сроком до 1 года;

— предложение учредителям принять действия на увеличение собственных средств КО – до размера, обеспечивающего соблюдения обязательных нормативов;

— требование осуществления реорганизации КО — Требование назначения временной администрации – на срок до 6 месяцев;

— введение запрета на осуществление реорганизации – если возникнут основания для применения мер по предупреждению банкротства;

— требование о замене руководителя КО – в случае систематического (более 3 раз за 12 месяцев): невыполнения предписаний, выявления нарушений при инспекционной проверке, несоблюдения банковского законодательства;

-Отзыв лицензии – на основании ст.20 Закона «О банках и банковской деятельности».

При работе с проблемными КО выделяют следующие принудительные меры по предупреждению банкротства:

— реорганизация;

— финансовое оздоровление;

— назначение временной администрации.

Реорганизация в целях предупреждения банкротства осуществляется в соответствии с положением ЦБ РФ «О реорганизации кредитных организаций в форме слияния и присоединения». Реорганизация КО в целях предупреждения банкротства может проводиться только в форме слияния и присоединения.

Меры по финансовому оздоровлению:

— оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами;

— изменение структуры активов и структуры пассивов кредитной организации;

— изменение организационной структуры кредитной организации;

— приведение в соответствие размера уставного капитала кредитной организации и величины ее собственных средств (капитала).

Временная администрация назначается Центральным банком РФ. В период деятельности временной администрации — полномочия исполнительных органов кредитной организации могут быть ограничены либо приостановлены. Временная администрация назначается ЦБ РФ на срок не более 6 месяцев.

Основания отзыва лицензии представлены в ст.20 ФЗ «О банках и банковской деятельности». ЦБ РФ отзывает у КО лицензию в течение 15 дней со дня получения достоверной информации о наличии оснований для отзыва этой лицензии. После отзыва лицензии кредитная организация должна быть ликвидирована.

ФЗ «О банках и банковской деятельности» выделяет следующие формы ликвидации:

— добровольная (включая и реорганизацию) — по решению учредителей или собственников – осуществляется на общих основаниях для юридических лиц с участием ЦБ РФ через создание ликвидационной комиссии. Условие – полное удовлетворение требований кредиторов и отсутствие оснований для отзыва лицензии

— принудительная — осуществляется территориальными подразделениями ЦБ РФ после отзыва лицензии, непосредственно ликвидация осуществляется конкурсным управляющим.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.