или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

СОДЕРЖАНИЕ

Введение………………………………………………………………………………3

Глава 1. Теоретические аспекты исследования денежных средств организации…7

1.1. Сущность, понятие денежных средств…………………………………………7

1.2. Особенности учета денежных средств организации…………………………15

1.3. Нормативное регулирование учёта денежных средств………………………20

Выводы по 1 главе…………………………………………………………………..24

Глава 2. Бухгалтерский учет и анализ движения денежных средств (на примере ФГКУ «Центральный клинический военный госпиталь»)……………………….26

2.1. Общая характеристика организации ФГКУ «Центральный клинический военный госпиталь»…………………………………………………………………26

2.2. Анализ денежных средств организации………………………………………33

2.3. Организация бухгалтерского учета движения денежных средств исследуемого учреждения………………………………………………………….37

2.4. Мероприятия по совершенствованию учета денежных средств организации и оценка эффективности предложенных рекомендаций…………………………49

Выводы по 2 главе………………………………………………………………….60

Заключение………………………………………………………………………….63

Список использованной литературы………………………………………………67

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность работы. На сегодняшний день одной из актуальных проблем в современных экономических условиях в России является проблема эффективного управления денежными средствами организаций. Ситуация осложняется такими факторами, как ухудшение финансового состояния многих учреждений, недостаточность поддержки со стороны государства. Данные факторы способствуют возникновению значительных ограничений эффективной деятельности большинства организаций нашей страны. В связи с этим становится необходимым в управлении любым учреждением осуществление эффективного учета денежных средств организации, что обеспечивало бы процесс принятия оперативного, стратегического и перспективного управленческого решения.

Денежные средства являются одними из главных элементов экономической эффективности работы любой организации. В условиях трансформации рыночной экономики на сегодняшний день любая развивающаяся организация не сможет существовать без использования в своей деятельности денежных средств. Бухгалтерский учет и анализ денежных средств — одно из наиболее важных условий существования и развития организации. В настоящее время проблемы бухгалтерского учета и анализа, а также эффективного управления денежными средствами вышли на одно из первых мест. Успех деятельности любого учреждения во многом зависит от эффективности бухгалтерского учета и анализа денежных средств.

Высокая роль эффективного управления денежными средствами учреждения определяется тем, что денежные средства обслуживают осуществление хозяйственной деятельности организации практически во всех ее аспектах. Эффективно используемые денежные средства организации являются важнейшим симптомом ее «финансового здоровья», предпосылкой достижения высоких конечных результатов ее хозяйственной деятельности в целом.

Бухгалтерский учет денежных средств является важным финансовым рычагом обеспечения ускорения оборота капитала учреждения. Этому способствует сокращение продолжительности производственного и финансового цикла, достигаемое в процессе результативного бухгалтерского учета денежных средств. В этой связи проблема совершенствования организации бухгалтерского учета денежных средств является очень актуальной, поскольку при управлении организацией возникает потребность нахождения и принятия управленческих решений для реализации поставленных целей с минимальными издержками и потерями.

Несмотря на ключевую значимость бухгалтерского учета денежных средств в организации как главного движущего фактора научно-технического и социально-экономического развития учреждения, многие его аспекты еще недостаточно исследованы в общеэкономической и отраслевой литературе.

Исследование этой проблемы в организации актуально не только в теоретическом, но и в практическом отношении. Объективная необходимость и слабая проработанность вопросов эффективной организации бухгалтерского учета денежных средств в организации определяют актуальность данной темы.

Цель работы — изучить особенности анализа и бухгалтерского учёта денежных средств организации и разработать мероприятия по совершенствованию бухгалтерского учёта денежных средств.

Задачи работы:

1) Рассмотреть теоретические аспекты исследования денежных средств организации.

2) Дать характеристику деятельности ФГКУ «Центральный клинический военный госпиталь».

3) Провести анализ денежных средств организации.

4) Рассмотреть организацию бухгалтерского учета денежных средств (на примере ФГКУ «Центральный клинический военный госпиталь»).

5) Разработать мероприятия по совершенствованию бухгалтерского учёта денежных средств в организации и дать оценку эффективности предложенных рекомендаций.

Объект работы — ФГКУ «Центральный клинический военный госпиталь».

Предмет работы — особенности анализа и бухгалтерского учета денежных средств в организации.

Методы исследования: анализ литературных источников по данной теме, анализ, методы обработки данных.

Нормативно-правовую базу исследования составили:

— Налоговый Кодекс РФ;

— Федеральный закон «О бухгалтерском учете»;

— Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

— Федеральный закон «О валютном регулировании и валютном контроле»;

— а также Приказы Минфина РФ, Положения РФ.

Теоретическая база исследования. Теоретической базой исследования послужили работы таких исследователей в области управления организацией, как Афоничкин А.И., Багиев Г.Л., Асаул А.Н., Балабанов И.Т., Бухалков М.И., Идрисов А.Б., Картышев С.Б., Постников А.В., Игошин Н.В., Ирвин Д., Колтынюк Б.А., Ковалев В.В., Колб Р.В., Крейнина М.Н., Ли Ч.Ф., Финнерти Дж., Лукасевич И.Я., Максютов А.А., Пожидаева Т.А., Щербакова Н.Ф., Поляк Г.Б., Шлейников В.И., Самсонова Н.Ф., Стоянова Е.С., Теплова Т.В., Тренев Н.Н., Ульянов П.В., Уорд М., Четыркин Е.М. и многих других.

Структура работы. Работа написана на 60 листах печатного текста. Состоит из введения, 2 глав, включающих параграфы, заключения, списка использованной литературы и приложения.

В первой главе изучены теоретические аспекты исследования денежных средств организации, а именно сущность, понятие денежных средств, особенности учета денежных средств организации, нормативное регулирование учёта денежных средств.

Во второй главе дана характеристика деятельности ФГКУ «Центральный клинический военный госпиталь», проведен анализ денежных средств организации, рассмотрена организация бухгалтерского учета денежных средств ФГКУ «Центральный клинический военный госпиталь», а также разработаны мероприятия по совершенствованию бухгалтерского учёта денежных средств в организации и дана оценка их эффективности.

В заключении излагаются основные выводы и рекомендации, сделанные в работе.

Список литературы включает в себя 40 источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

1.1. Сущность, понятие денежных средств

Денежные средства выступают важным инструментом для развития экономических отношений, поскольку позволяют организовать расчеты с поставщиками и подрядчиками, постоянными клиентами, кредитными организациями и органами государственной власти.

В настоящее время предприятиями в большей степени выполняются безналичные расчеты, предусматривающее перечисления с одного расчетного счета на другой [16].

Следовательно, понятие «денежные средства» используется в отношении хозяйствующих субъектов и литературе по экономике имеет различные трактовки и определения.

В.В. Ковалев [26] считает, что денежные средства представлены в виде совокупности средств предприятия, являются важнейшим финансовым активом, представленным в отечественной и иностранной валюте.

С точки зрения бухгалтеров-аналитиков, денежные средства выступают наиболее ликвидным активом, позволяющим своевременно погашать обязательства, поддерживать кредитоспособность и платежеспособность предприятия.

О.В. Ефимова [23] указывает, что денежные средства являются ликвидными активами, которые в определенных размерах должны входить в состав оборотных фондов, поскольку без них предприятие может быть признано неплатежеспособным.

Значимость денежных средств подчеркивается и Л. Асмином [14], который относит денежные средства к оборотным активам организации.

По мнению Ю.И. Сигидова [22] денежные средства представлены в наличной форме и безналичной, выступают наиболее важным финансовым активом предприятия. Они представлены в виде совокупности средств, размещенных в кассе, на расчетных счетах в банках, денежных документах и переводах в пути.

Совершаемые денежные операции предприятием занимают центральное место в развитии деятельности, и от их количества и скорости зависит качество ведения деятельности.

В научных исследованиях многих специалистов подчеркивается значимость денежных средств через следующие свойства:

— рутинность – денежные средства применяются для погашения текущих обязательств и позволяют обеспечить необходимый уровень платежеспособности предприятия;

— экономическая безопасность, поскольку денежные средства являются резервом для снижения негативных последствий и непредвиденных ситуаций, поскольку деятельность предприятия не имеет предопределенного характера;

— спекулятивность – денежные средства позволяют увеличить капитал за счет предоставления возможности предприятию участия в денежном обороте различных рынков. При этом всегда существует вероятность, возможности выгодного инвестирования в развитие деятельности.

В тоже время денежные средства направлены на разрешение противоречий, связанных с потребительской стоимостью товаров, выступают в виде нетехнического средства обращения и отражены в глубоких общественных отношениях [29].

Для денежных средств характерна функция стабильности, поскольку они редко подвергаются изменению, но в тоже время значимость денежных средств через определенный период времени изменяется. Также они относятся к мерам стоимости, выступает средством платежей и накоплений.

В настоящее время основной ролью денежных средств выступает средство платежа. Данная роль отражена в установлении взаимоотношений организации с государственными и налоговыми органами, коммерческими банками для взятия кредитов или вкладов, выплатах заработной платы, установления деловых отношений с поставщиками, подрядчиками [40].

Создание денежных накоплений является необходимым условием повышения доходов предприятия, создания резервов для снижения рисков неопределенности, своевременного погашения возникающих обязательств.

В условиях развития рыночных отношений денежные средства являются не только важным, но и ограниченным ресурсом предприятия. Поэтому эффективное управление денежными средствами позволяет обеспечить благополучие и необходимый уровень финансовой стабильности предприятия.

В зависимости от источников формирования выделяют: собственные, привлеченные и заемные денежные средства. Эта классификация позволяет выявить источники образования денежных средств и формы их предоставления организациям в постоянное или временное пользование.

Собственные денежные средства образованы за счет собственного капитала, включающего уставной и резервный капитал, а также нераспределенную прибыль. Размеры собственных денежных средств можно определить в виде разницы между собственным капиталом и внеоборотными активами. К ним также относятся долгосрочные обязательства, которые могут быть использованы для финансирования основных средств и капиталовложений. В этом случае размеры собственных денежных средств определяется в виде разницы между краткосрочным и долгосрочным капиталом и внеоборотными активами [32].

В зависимости от источника поступления структура денежных средства включает [20]:

— денежные средства от операционной деятельности;

— денежные средства от инвестиционной деятельности;

— денежные средства от финансовой деятельности.

Денежные средства от осуществления операционной деятельности, включают:

— выплаты поставщикам материальных ресурсов;

— выплаты сторонним организациям, которые обеспечивают осуществление операционной деятельности на предприятии;

— выплаты заработной платы персоналу, привлеченному в основных стадиях операционного процесса;

— налоговые платежи предприятия на федеральном и региональном уровнях.

В тоже время денежные средства от операционной деятельности позволяет отразить поступление денежных средств от потребителей, налоговых служб и другие платежи в соответствии с действующим законодательством России [37].

Денежный средства, полученные в результате осуществления инвестиционной деятельности, позволяют осуществлять контроль, связанный с выполнением инвестирования (реального, финансового), продажу основных фондов или нематериальных активов, ротацию долгосрочных финансовых средств и другие виды денежных потоков, с помощью которых предприятие осуществляет инвестиционную деятельность [18].

Денежные средства, полученные в результате осуществления финансовой деятельности, осуществляют функции поступления и выплат денежных средств, к которым относятся привлеченный дополнительный акционерный и паевой капитал, полученный предприятием долгосрочный и краткосрочный заемный капитал, выплаты дивидендов и процентов по вкладам и другие средства, позволяющие предприятию осуществлять внешнее финансирование основной деятельности.

По признаку возникновения различают полностью предусмотренные, недостаточно предусмотренные и непредусмотренные денежные средства, а по возможности регулирования выделяют денежные средства, которые можно регулировать и нельзя.

Другие виды классификаций денежных средств, приведены на рисунке 1.

Способность организации эффективно управлять денежными средствами определяется активными средствами, а расширять свои права и полномочия регулируемыми денежными средствами.

Рисунок 1 – Другие виды классификаций денежных средств

Формы расчетов денежными средствами в бухгалтерском и налоговом учете – это система возможных способов осуществления расчетов и связанный с этими способами документооборот, позволяющий оформить и использовать имеющиеся денежные средства для развития деятельности [30].

К характерным признакам формы расчетов денежными средствами в бухгалтерском и налоговом учете относится выбор места осуществления операции, особенно в случаях, когда расчетный счет плательщика и получателя зарегистрированы в разных кредитных организациях. Поскольку расчеты по платежным поручениям связаны с выполнением расчетных операций в кредитной организации плательщика и затем переводом в банк получателя.

В то же время, когда используется аккредитивная форма расчетов, платежи выполняются в банке контрагента или поставщика.

Формы расчетов денежными средствами в бухгалтерском и налоговом учете отличаются и уровнем гарантии платежа.

Если расчеты выполняются по платежным поручениям, то это создает условную гарантию и обязательность выполнения расчетов, в то время как использование аккредитивов и чеков – это безусловная гарантия платежа.

Также необходимо отметить, что при взаиморасчетах используется различный порядок оформления документов и правила их маршрутизации по схемам документооборота [19].

Формы расчетов денежными средствами в бухгалтерском и налоговом учете являются связующим звеном между плательщиком и получателем, оговоренные на основании заключенного между ними договора.

Заключенный договор между участниками системы расчетов выступает инструментом выполнения и обеспечения обязательств между собой.

Все организации независимо от выбранной организационно-правовой формы собственности и вида деятельности хранят определенную часть денежных средств на расчетных счетах в банках и основную часть расчетов выполняются в безналичной форме.

Однако, в деятельности организации существуют и такие виды расчетов, которые предусматривают использование наличных денежных средств и для этого на базе предприятий организована касса, через которую осуществляются кассовые операции.

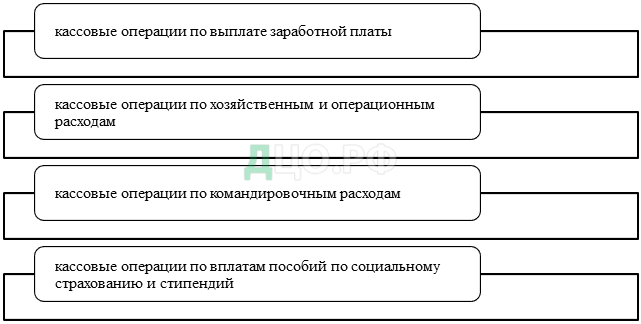

Основные виды кассовых операций денежными средствами в бухгалтерском и налоговом учете, осуществляемых организациями, приведены на рисунке 2.

Для приема наличных денежных средств в кассу формируется приходный кассовый ордер, который подписывается главным бухгалтером или уполномоченным лицом.

Также при приеме денежных средств вместе с приходным кассовым ордером выдается квитанция, которая подписана главным бухгалтером и уполномоченным лицом за ведение кассы (кассиром).

В случае выдачи наличных денежных средств из кассы формируется расходный кассовый ордер или платежные ведомости с наложением на документ штампа и реквизитов. При этом документы по выдаче денежных средств должны быть заверены руководителем, главным бухгалтером и уполномоченными лицами. При этом все поступления и выдача денежных средств учитываются в кассовой книге, которая должна быть пронумерована, опечатана и прошнурована

Рисунок 2 – Основные виды кассовых операций, осуществляемых организациями

Рассмотрим формы осуществления безналичных расчетов. Многими организациями применяется такая форма расчетов, как расчеты платежными поручениями. В день принятия коммерческим банком от клиента платежного поручения, он берет на себя обязательства в определенный срок, установленный на законодательном уровне или в соответствии с заключенным договором, выполнять перечисление денежных средств по назначению с корреспондентского счета или других счетов выполнять перечисления денежных средств. Следует отметить, что платежное поручение является действительным в течение 10 дней со дня выписки. В отдельных случаях могут быть использованы безотзывные поручения, которые действуют, неопределенный период времени [38].

Организацией плательщиком выписывается 4 экземпляра платежных поручений на бланке, соответствующем действующему законодательству. На одном из экземпляров ставиться оригинальная печать и этот же экземпляр должен быть заверен первой и второй подписями. Указанный экземпляр выступает основанием для списания денежных средств в банке и выступает основой банковской документации, а второй экземпляр передается плательщику. Третий и четвертый экземпляры отправляются в банк продавца.

В аккредитивной форме расчетов предусматривается оплата после отгрузки товара, а в расчетах по платежным поручениям безналичные расчеты выполняются в обратной последовательности, то есть предшествуют отгрузке товаров, совпадают или следуют за ней.

Также применяется такая форма расчетов, как расчеты чеками, когда расчетный чек, выступает в виде письменного поручения владельца счета обслуживаемому им банку на перечисление указанной в чеке денежной суммы с его счета на счет получателя.

В свою очередь, расчеты по инкассо предусматривают совершение расчетов по векселям, выступающим денежным обязательством, оформленным по специально установленной форме и дающим право на получение от должника по векселю определенной денежной суммы.

В современных экономических условиях безналичные расчеты наиболее часто производятся за счет системы электронных платежей на основании имеющихся у собственников кредитных или дебетовых карт [34].

В случае выполнения расчетов с использованием электронных платежных систем необходимость личного присутствия при сделке исключается. В данном случае используются методы аутентификации или персонификации одной из сторон сделки другой стороной с возможностью использования привычных средств и диалога для проверки подлинности друг друга при наличии соответствующих требований.

Таким образом, денежные средства представляют собой аккумулированные средства, доходы и поступления, которые постоянно находятся в хозяйственном обороте и используются организацией для достижения поставленных целей. Денежные средства могут находиться, как в кассе предприятия в форме наличных денежных средств, так и на расчетном счете предприятия в безналичной форме.

1.2. Особенности учета денежных средств организации

Исследованию особенностей бухгалтерского учета денежных средств посвящены научные труды таких ученых, как Н.С. Белокуренко, К.В. Блынская, Н.И. Кузина, Г.В. Макарова, С.Р. Малыгина, В.Е. Бессонова и др.

Важную роль на предприятии играет бухгалтерский учет денежных средств. Бухгалтерский учет денежных средств дает возможность обеспечить управление информацией об их наличии, целенаправленном использовании и контроле за их сохранением. Предметом бухгалтерского учета денежных средств являются процессы документального оформления движения денежных средств в кассе предприятия и на счетах в банке, хозяйственные операции, связанные с поступлением и расходами денежных средств [39].

Порядок осуществления расчетов денежными средствами строго регламентирован действующим законодательством РФ. Конечно, существуют определенные правила, установленный порядок для осуществления операций с наличными. Это — кассовая дисциплина.

Наличный и безналичный денежные обороты органично связаны между собой, что реализуется через переход одной формы в другую.

Для обеспечения достоверной и точной информации о движении средств необходимо обеспечить их четкий, своевременный и полный учет, поэтому основными задачами бухгалтерского учета денежных средств являются:

— правильная организация, своевременное и законное проведение безналичных и наличных расчетных операций;

— своевременное и правильное документирование операций по движению денежных средств и расчетов;

— обеспечение сохранности денежных средств и ценных бумаг в кассе предприятия;

— контроль за расходованием денежных средств;

— своевременное и точное ведение расчетов с дебиторами и взыскания задолженности;

— периодическое проведение инвентаризаций денежных средств и дебиторской задолженности;

— обеспечение сохранности средств в местах их хранения и контроль за их целевым использованием;

— своевременное и полное отражение в документах и регистрах бухгалтерского учета движения денежных средств в кассе предприятия и на счетах в банке;

— строгое соблюдение установленных правил ведения кассовых операций и осуществления расчетов между субъектами хозяйственной деятельности;

— обеспечение своевременности взаиморасчетов с целью предотвращения штрафным санкциям [36].

Проблема учета денежных средств является достаточно важным вопросом, так как от достоверности и оперативности учета зависит вся финансовая деятельность и отчетность предприятия. К имеющимся учетным проблемам относительно движения и наличия денежных средств следует отнести:

1) признание и классификация денежных средств;

2) правильное их отражение в финансовой отчетности;

3) организацию контроля над процессом сохранения и использования денежных средств;

4) оптимизацию поступлений и выплат наличных и формирования информационной базы данных для анализа полученных и упущенных выгод от проведенных мероприятий;

5) полноту и своевременность отражения в системе бухгалтерского учета движения денежных средств [28].

Основным информационным источником о движении денежных средств и их эквивалентов является форма № 4 финансовой отчетности «Отчет о движении денежных средств». Этот отчет является одним из самых сложных во всей финансовой отчетности предприятия. «Отчет о движении денежных средств» предоставляет информацию об операционной, финансовой и инвестиционной деятельности предприятия, а также дает возможность оценить ситуацию, связанную с поступлением и расходованием денежных средств, и определить потребности предприятия по использованию этих средств. То есть форма отчетности является многосторонней, что существенно усложняет процесс его заполнения [21].

Учет денежных средств достаточно регламентирован законодательными и нормативными актами РФ. Но расширение форм и методов осуществления расчетов, свойств и функций денежных средств как инструментов обеспечения платежеспособности стали основной причиной уточнения и детализации отражения в бухгалтерском учете и контроля операций с ними, поэтому возникает необходимость в применении конкретных приемов управления денежными средствами, источником которого является достоверное информационное обеспечение [13].

Считаем, что применение на предприятиях системы бухгалтерского учета и контроля денежных средств позволит значительно повысить эффективность всего процесса управления его деятельностью, а также на предприятиях необходимо осуществлять разработку финансовых планов поступления и расходования денежных средств на следующий год, в котором будет расчет планового дохода от основной деятельности и расходования денежных средств в разрезе статей затрат. Также в начале каждого месяца предприятиям целесообразно было бы формировать отчет за предыдущий месяц о поступлении и использовании денежных средств и сравнивать его с нормативными (плановыми) показателями. Эта процедура обеспечит оперативный контроль за движением денежных средств на предприятиях.

Сейчас важна необходимость полной автоматизации учета денежных средств, что обеспечит высокую точность учетных данных, связанных с движением денежных средств. Не менее важна и проблема полноты и своевременности отражения денежных средств в системе учета, ведь если денежные средства не будут полностью и своевременно оприходованы, то не будет четкого отражения реального размера средств. А дальше — неправильное отражение налоговых взысканий. И такая ошибка влечет за собой ряд других, которые можно обнаружить только при инвентаризации [27].

Инвентаризация денежных средств представляет собой процесс выявления в расчетах денежными средствами определенных несоответствий или отклонений за определенный интервал времени. Другими словами, инвентаризация денежных средств связана с проверкой факта наличия денежных средств, находящихся в распоряжении организации и правильности их отображения и движения в документах. Проверка правильности учета денежных средств и их эквивалентов достаточно важны для предприятия. Поскольку денежные средства влияют на ликвидность предприятия и являются универсальным инструментом для выполнения хозяйственной деятельности [35].

Основные направления и порядок выполнения инвентаризации денежных средств основан на использовании методов и порядка осуществления определенных задач, включающих проверку:

— хозяйственных операций в области использования наличных денежных средства;

— расчетных операций в банке;

— расчетов с контрагентами;

— хозяйственных операций по учету денежных средств;

— правильности и адекватности исчисления и уплаты налоговых платежей.

Достаточно много внимания при проведении инвентаризации уделяется ведению бухгалтерского учета денежных средств, который направлен на правильную организацию денежного оборота предприятия, выполнения расчетов, эффективного использования финансовых ресурсов и закрепления платежной дисциплины предприятия [31].

Функции бухгалтерского учета денежных средств, приведены на рисунке 3.

Бухгалтерский учет по кассовым операциям ведется с использованием счета 50 «Касса». Когда денежные средства поступают в кассу, то их сумма отражается по дебету данного счета, а в случае выдачи их из кассы по кредиту.

Учет наличия и движения денежных средств в коммерческом банке выполняется с помощью счета 51 «Расчетные счета» и 55 «Специальные счета в банках». Поступление денежных средств на расчетный счет в банке отражается по дебету этого счета, а списание – по кредиту. Движение денежных средств по счетам организации сопровождается составление банковских выписок и приложенных к ним документов [24].

Для учета денежных средств в аккредитивах, чековых книжках, депозитах предприятиями используется счет 55 «Специальные счета в банках», имеющий:

— субсчет 55-1 «Аккредитивы»;

— субсчет 55-2 «Чековые книжки»;

— субсчет 55-3 «Депозитные счета».

Перечисление денежных средств во вклады отражается по дебету субсчета 55-3 «Депозитные счета» и кредиту счета 51 «Расчетные счета» или 52 «Валютные счета».

Для валютного счета 52 «Валютные счета» могут быть открыты такие субсчета как «Транзитный валютный счет» и «Текущий валютный счет». Эти счета могут быть открыты банком одновременно со счетом в национальной валюте [17].

Итак, денежные средства играют очень важную роль в бухгалтерском учете предприятия, потому что являются ликвидными активами и поэтому являются наиболее интересными для инвесторов, руководителей предприятия и т.д.

Анализируя вышесказанное, пришли к выводам, что деятельность каждого предприятия напрямую зависит от правильной организации бухгалтерского учета денежных средств, поскольку основу деятельности предприятия составляют операции, которые связаны именно с движением денежных средств. Проблемы бухгалтерского учета денежных средств и их решения актуальны и важны для всех предприятий, ведь от достоверности и оперативности учета зависит вся финансовая деятельность предприятия. Построение надлежащей системы бухгалтерского учета денежных средств предполагает правильность осуществления и отражения всех этапов их движения, начиная с нормативно-правовых требований, заполнения первичных документов, обобщения и систематизации информации в регистрах и заканчивая составлением бухгалтерской отчетности.

1.3. Нормативное регулирование учёта денежных средств

Учет и аудит денежных средств должен осуществляться в соответствии с действующим законодательством РФ и нормами бухгалтерского учета.

Нормативное регулирование бухгалтерского учета и аудита денежных средств включает:

1) нормативное правовое регулирование — осуществляется нормами права, содержащимися в соответствующих нормативных правовых актах;

2) методическое (нормативно-техническое) регулирование — осуществляется методическими (техническими) нормами, содержащимися в соответствующих актах методического (нормативно-технического) характера [33].

Основным документом по нормативному регулированию бухгалтерского учета и аудита денежных средств выступает Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [4]. В настоящем ФЗ установлен ряд единых требований к процессу бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета. В ФЗ рассматривается ряд общих требований бухгалтерского учета: денежное измерение объектов, обязанность и организация ведения, учетная политика, первичные учетные документы, регистры, общие требования ведения и состав отчетности, отчетный период и дата, особенности отчетности при реорганизации и ликвидации, внутренний контроль, принципы регулирования.

Налоговый кодекс Российской Федерации. Часть вторая № 117-ФЗ от 05.08.2000 г. [1] рассматривает сроки и способы уплаты различных налогов, уплата которых осуществляется с расчетного счета организации.

Федеральный закон РФ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» № 54-ФЗ от 22.05.2003 г. [3] отражает сферу применения контрольно-кассовой техники; ряд требований к контрольно-кассовой технике, порядок и условия ее регистрации и применения; обязанности организаций и индивидуальных предпринимателей, применяющих контрольно-кассовую технику; обязанности кредитных организаций, применяющих контрольно-кассовую технику; контроль за применением контрольно-кассовой техники.

Приказ Минфина РФ от 02.02.2011 № 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» (Зарегистрировано в Минюсте РФ 29.03.2011 № 20336) [5] устанавливает ряд правил по составлению отчета о движении денежных средств коммерческими организациями (за исключением кредитных организаций), являющихся юридическими лицами по законодательству Российской Федерации; определяет понятие «денежные потоки», предоставляет их классификацию; указывает отражение денежных потоков; объясняет раскрытие информации в бухгалтерской отчетности.

Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 № 1598) [6] регулирует широкий круг вопросов:

1) общие аспекты организации и ведения бухгалтерского учета;

2) порядок бухгалтерского учета отдельных объектов: незавершенные капитальные вложения, финансовые вложения, основные средства, нематериальные активы, сырье, материалы, готовая продукция и товары, незавершенное производство и расходы будущих периодов, капитал резервы, расчеты с дебиторами и кредиторами, прибыль (убыток) организации;

3) вопросы составления и представления бухгалтерской отчетности.

Приказ Минфина РФ от 27.11.2006 № 154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» (Зарегистрировано в Минюсте РФ 17.01.2007 № 8788) [7] рассматривает порядок учета иностранной валюты, пересчета выраженной в иностранной валюте стоимости активов и обязательств в рубли; учета курсовых разниц; учета активов и обязательств, используемых организацией для ведения деятельности за пределами РФ; формирования учетной и отчетной информации.

Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [8] приводит план счетов бухгалтерского учета и инструкцию по его применению, в частности, коды счетов для учета денежных средств, рекомендации по учету.

Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [9] отражает ряд общих правил по:

— проведению инвентаризации, правил проведения инвентаризации отдельных видов имущества и финансовых обязательств;

— составления сличительных и инвентаризационных ведомостей по инвентаризации;

— порядка регулирования инвентаризационных разниц и оформления результатов инвентаризации.

Приказ Минфина РФ «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» № 106н от 24.11.2004 г. [10] рассматривает ряд правил по заполнению платежных поручений и иных расчетных документов.

Положение ЦБ РФ «О правилах осуществления перевода денежных средств» № 383-П от 19.06.2012 г. [12] рассматривает:

— порядок и правила перевода денежных средств по банковским счетам в рамках применяемых форм безналичных расчетов;

— информацию о плательщиках, получателей средств, а также лицах, органах, имеющих право на основании закона предъявлять распоряжения к банковским счетам плательщиков;

— о процедурах приема к исполнению, отзыва, возврата (аннулирования) распоряжений и порядок их выполнения;

— об особенностях выполнения процедур приема к исполнению распоряжений участников платежной системы;

— о процедурах исполнения распоряжений и порядке их выполнения;

— о расчетах платежными поручениями;

— о расчетах по аккредитиву;

— о расчетах инкассовыми поручениями;

— о расчетах чеками;

— о расчетах в форме перевода денежных средств по требованию получателя средств (прямое дебетование).

Федеральный закон Российской Федерации «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ [4] рассматривает ряд принципов по валютному регулированию и валютному контролю; репатриации резидентами иностранной валюты и валюты РФ.

Также не маловажными документами является План счетов и Инструкция по его применению, а также внутренние документы организации. Учет денежных средств регулируется рабочим планом счетов, который составляется на основе единого Плана счетов и учетной политикой организации [25].

Согласно действующим нормативным документам и Инструкции по применению Плана счетов учет денежных средств осуществляется на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». На счетах учета денежных средств обобщается информация о наличии и движении денежных средств, хозяйственных операций, связанных с денежными средствами организации.

Таким образом, учет и аудит денежных средств регламентируется различными нормативно-правовыми документами. Основным документом является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Выводы по 1 главе

Денежные средства представляют собой аккумулированные средства, доходы и поступления, которые постоянно находятся в хозяйственном обороте и используются организацией для достижения поставленных целей. Денежные средства могут находиться, как в кассе предприятия в форме наличных денежных средств, так и на расчетном счете предприятия в безналичной форме.

Деятельность каждого предприятия напрямую зависит от правильной организации бухгалтерского учета денежных средств, поскольку основу деятельности предприятия составляют операции, которые связаны именно с движением денежных средств. Проблемы бухгалтерского учета денежных средств и их решения актуальны и важны для всех предприятий, ведь от достоверности и оперативности учета зависит вся финансовая деятельность предприятия. Построение надлежащей системы бухгалтерского учета денежных средств предполагает правильность осуществления и отражения всех этапов их движения, начиная с нормативно-правовых требований, заполнения первичных документов, обобщения и систематизации информации в регистрах и заканчивая составлением бухгалтерской отчетности.

Учет и аудит денежных средств регламентируется различными нормативно-правовыми документами. Основным документом является Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 31.12.2018) «О бухгалтерском учете».

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.