или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Анализ финансового состояния ООО «Континент»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.1 Общие характеристики ООО «Континент»

Согласно статье 48 Гражданского Кодекса Российской Федерации под юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество с ограниченной ответсвенностью «Континент», далее ООО «Континент» относится к публичным акционерным обществам, создано 1 июня 2008 года согласно законодательству РФ. Согласно ст. 66.3 ГК РФ публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах. Правила о публичных обществах применяются также к акционерным обществам, устав и фирменное наименование которых содержат указание на то, что общество является публичным.

Юридический (фактический) адрес предприятия: 603053, г. Нижний Новгород, ул. Героя Васильева, д. 12. тел./факс: 479-97-37, E-mail: triumf@gmail.com.

ООО «Континент» имеет право: приобретать и арендовать основные и оборотные средства; осуществлять материально-техническое обеспечение; осуществлять все виды коммерческих сделок; планировать свою деятельность; использовать чистую прибыль; определять и использовать фонд оплаты труда; определять штатное расписание; устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

ООО «Континент» обязано: нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования; обеспечить своим работникам безопасные условия труда; осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Предприятие относится к легкой промышленности, отрасль производства – швейная.

Основной вид деятельности ООО «Континент», отраженный в его уставе, – производство и оптовая продажа спецодежды.

На сегодняшний день ООО «Континент» представляет на рынке широкий ассортимент спецодежды: куртки, комбинезоны, полукомбинезоны, утепленные комплекты и другие виды одежды. С 2010 г. предприятие выпускает коллекцию одежды для активного отдыха и занятий профессиональными видами спорта.

Девиз предприятия – не останавливаться на достигнутом, постоянно повышать профессиональный уровень уже существующих направлений, а также предприятия в целом.

ООО «Континент» обязано вести бухгалтерский учет в соответствии с Федеральным законом от 06.12.2011№402-ФЗ «О бухгалтерском учете». Предметом бухгалтерского учета является хозяйственная деятельность организации.

Бухгалтерский учет ООО «Континент» ведется согласно Закону № 402-ФЗ, НК РФ, ПБУ и другим нормативным актам, регламентирующим порядок ведения учета хозяйственных операций в РФ, а также руководствуясь учетной политикой ООО «Континент».

Организация структуры бухгалтерии ООО «Континент» вертикальная. Возглавляет бухгалтерию главный бухгалтер. Непосредственно ему подчиняются 4 бухгалтера. Бухгалтерия неразрывно связана в своей работе со всеми отделами, формы, которые обязаны своевременно передавать в бухгалтерию необходимые для ведения учета документы, приказы, договоры, контракты, сметы, протоколы, распоряжения, нормы, нормативы затрат и т.п.

В соответствии с Законом № 402-ФЗ ответственность за организацию бухгалтерского учета в ООО «Континент», соблюдение законодательства при выполнении хозяйственных операций несет руководитель – генеральный директор.

Рабочий план счетов бухгалтерского учета, формы применяемых первичных учетных документов, порядок проведения инвентаризации и методы оценки видов имущества и обязательств утверждаются учетной политикой предприятия.

Ежегодно до 31 декабря в организации разрабатывается и утверждается учетная политика. Учетная политика на 2016 год состоит из трех частей: общие положения, организационно-технический раздел (для целей бухгалтерского учета) и методический раздел (для целей налогового учета).

Для ведения бухгалтерского учета используется рабочий план счетов, утвержденный генеральным директором и разработанный на основании «Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий», утвержденной приказом Минфина РФ от 31.10.2000г. №94н.

В учетной политике предприятия определены способы ведения бухгалтерского учета.

Налоговый учет ООО «Континент» осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных ООО «Континент» в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой, и своевременностью исчисления и уплаты в бюджет налога.

Основными принципами налогового учета в ООО «Континент» являются:

— принцип имущественной обособленности – имущество, являющееся собственностью ООО «Континент» учитывается обособленно от имущества других юридических лиц, находящегося у организации;

— принцип денежного измерения – в налоговом учете отражается информация о доходах и расходах в денежном выражении;

— принцип непрерывности деятельности организации – учет ведется непрерывно с момента регистрации ООО «Континент» в качестве юридического лица до реорганизации или ликвидации;

— принцип начисления – одновременное отражение в учете совершаемой операции;

— принцип последовательности применения норм и правил налогового учета – нормы и правила налогового учета применяются последовательно от одного налогового периода к другому;

— принцип равномерности признания доходов и расходов – расходы ООО «Континент» отражаются в том же отчетном (налоговом) периоде, что и доходов, для получения которых они были произведены.

В ООО «Континент» применяется общая (традиционная) система налогообложения (ОСН) – вид налогообложения, при котором организациями в полном объеме уплачиваются все общие налоги (налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций). Также ООО «Континент» является плательщиком транспортного налога и налоговым агентом по уплате НДФЛ.

2.2. Анализ финансового состояния предприятия

Финансовое состояние предприятия — это движение денежных потоков, обслуживающих производство и реализацию его продукции.

Между развитием производства и состоянием финансов существует и прямая, и обратная зависимость.

На основании данных бухгалтерской отчетности ООО «Континент», проведем горизонтальный и вертикальный анализ бухгалтерского баланса предприятия (табл. 1, 2).

На основании проведенного анализа, используя цепной метод подстановки можно сделать выводы, что валюта баланса увеличилась.

Таблица 1. Анализ актива баланса ООО «Континент»

| Показатели | на 31.12.2013 г. | на 31.12.2014 г | на 31.12.2015 г. | Отклонения на 31.12.2014 г | Отклонения на 31.12.2015 г | Темп роста, % | ||||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | на 31.12. 2014 г | на 31.12.2015 г. | |

| 1. Внеоборотные активы | ||||||||||||

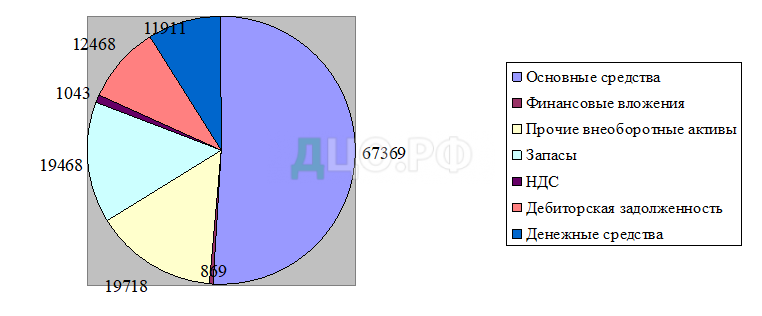

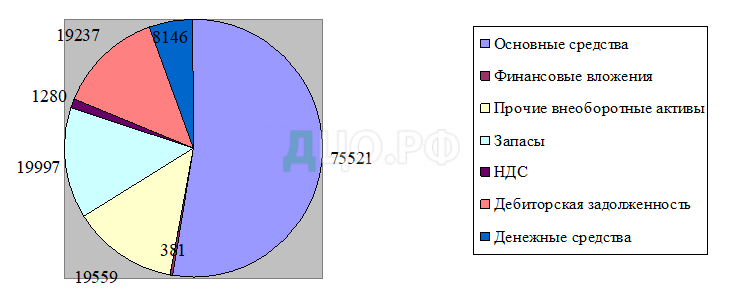

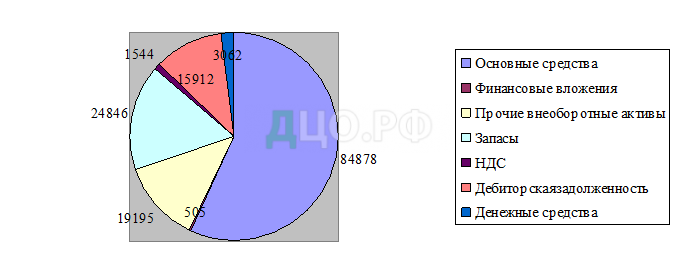

| — основные средства | 67369 | 50,71 | 75521 | 52,40 | 84878 | 56,61 | 8152 | 1,69 | 9357 | 4,21 | 112,1 | 112 |

| — финансовые вложения | 869 | 0,65 | 381 | 0,26 | 505 | 0,34 | -488 | -0,39 | 124 | 0,07 | 43,84 | 133 |

| -прочие внеоборотные активы | 19718 | 14,84 | 19559 | 13,57 | 19195 | 12,80 | -159 | -1,27 | -364 | -0,77 | 99,2 | 98 |

| Итого по разделу 1. | 87956 | 66,21 | 95461 | 66,24 | 104578 | 69,75 | 7505 | 0,03 | 9117 | 3,51 | 108,5 | 110 |

| 2. Оборотные активы: | ||||||||||||

| — запасы | 19468 | 14,65 | 19997 | 13,88 | 24846 | 16,57 | 529 | -0,78 | 4849 | 2,70 | 102,7 | 124 |

| -НДС по приобретенным ценностям | 1043 | 0,79 | 1280 | 0,89 | 1544 | 1,03 | 237 | 0,10 | 264 | 0,14 | 122,7 | 121 |

| — дебиторская задолженность | 12468 | 9,39 | 19237 | 13,35 | 15912 | 10,61 | 6769 | 3,96 | -3325 | -2,74 | 154,3 | 83 |

| -денежные средства | 11911 | 8,97 | 8146 | 5,65 | 3062 | 2,04 | -3765 | -3,31 | -5084 | -3,61 | 68,4 | 38 |

| Итого по разделу 2. | 44890 | 33,79 | 48660 | 33,76 | 45364 | 30,25 | 3770 | -0,03 | -3296 | -3,51 | 108,4 | 93 |

| Баланс | 132846 | 100 | 144121 | 100,00 | 149942 | 100,00 | 11275 | — | 5821 | — | 108,5 | 104 |

Так по состоянию на 31.12.2014г. она увеличилась на 11275 тыс. руб., на 31.12.2015г. на 5821 тыс. руб. Увеличение связано с ростом внеоборотных активов. В составе внеоборотных активов увеличилось значение основных средств, что связано со спецификой деятельности и покупкой нового оборудования. Среди положительных моментов можно отметить снижение дебиторской задолженности по состоянию на 31.12.2015г., среди отрицательных — увеличение внеоборотных средств и запасов.

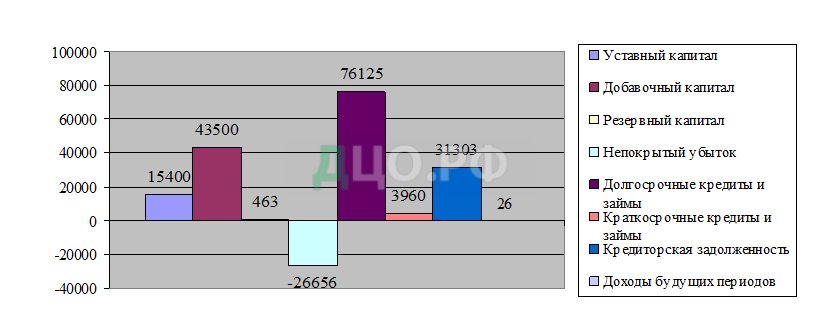

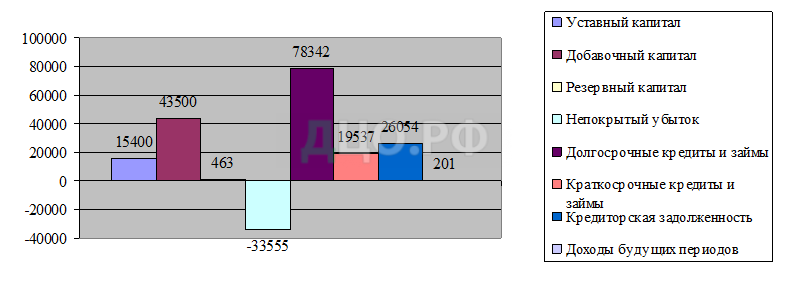

Схематично состав актива баланса ООО «Континент» представлены на рис. 1-3.

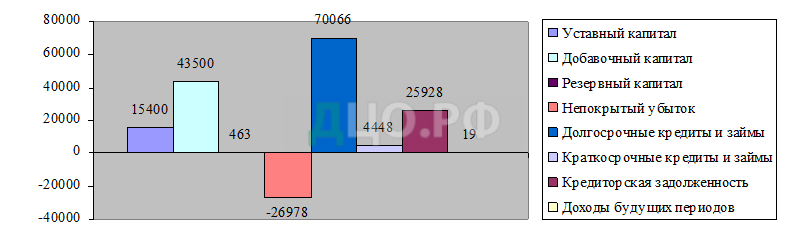

Данные табл. 2 показали, что увеличение пассива баланса ООО«Континент» произошло за счет заемного капитала предприятия. Долгосрочные обязательства на 31.12.2014г. увеличились на 6059 тыс. руб., на 31.12.2015г. — на 2217 тыс. руб. Краткосрочные обязательства на 31.12.2014г увеличились 4894 тыс. руб., на 31.12.2015г. — на 10503 тыс. руб. Основное увеличение произошло за счет долгосрочных и краткосрочных займов и кредитов, которые были получены предприятием как для расширения производственной азы, так и для ведения текущей деятельности.

Среди положительных моментов в пассиве баланса ПАО «Континент» следует отметить снижение кредиторской задолженности по состоянию на 31.12.2015г., среди отрицательных — увеличение доли заемного капитала и снижение собственного, а также значительное преобладание заемного над собственным капиталом.

Динамику пассива баланса ООО «Континент» отобразим на рис. 4-6.

Таблица 2. Анализ пассива баланса ООО «Континент»

| Показатели | на 31.12.2013 г. | на 31.12.2014 г | на 31.12.2015 г. | Отклонения на 31.12.2014 г | Отклонения на 31.12.2015 г | Темп роста, % | ||||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | на 31.12. 2014 г | на 31.12. 2015 г. | |

| 3. Капитал и резервы | ||||||||||||

| — уставный капитал | 15400 | 11,59 | 15400 | 10,69 | 15400 | 10,27 | 0,00 | -0,91 | 0 | -0,41 | 100 | 100 |

| -добавочный капитал | 43500 | 32,74 | 43500 | 30,18 | 43500 | 29,01 | 0,00 | -2,56 | 0 | -1,17 | 100 | 100 |

| — резервный капитал | 463 | 0,35 | 463 | 0,32 | 463 | 0,31 | 0,00 | -0,03 | 0 | -0,01 | 100 | 100 |

| -непокрытый убыток | -26978 | -20,31 | -26656 | -18,50 | -33555 | -22,38 | 322 | 1,81 | -6899 | -3,88 | 99 | 126 |

| Итого по разделу 3 | 32385 | 24,38 | 32707 | 22,69 | 25808 | 17,21 | 322 | -1,68 | -6899 | -5,48 | 101 | 79 |

| 4.Долгосрочные обязательства | ||||||||||||

| — кредиты и займы | 70066 | 52,74 | 76125 | 52,82 | 78342 | 52,25 | 6059 | 0,08 | 2217 | -0,57 | 109 | 103 |

| Итого по разделу 4 | 70066 | 52,74 | 76125 | 52,82 | 78342 | 52,25 | 6059 | 0,08 | 2217 | -0,57 | 109 | 103 |

| 5.Краткосрочные обязательства | ||||||||||||

| -займы и кредиты | 4448 | 3,35 | 3960 | 2,75 | 19537 | 13,03 | -488 | -0,60 | 15577 | 10,28 | 89 | |

| -кредиторская задолженность | 25928 | 19,52 | 31303 | 21,72 | 26054 | 17,38 | 5375 | 2,20 | -5249 | -4,34 | 121 | 83 |

| доходы будущих периодов | 19 | 0,01 | 26 | 0,02 | 201 | 0,13 | 7 | 0,00 | 175 | 0,12 | ||

| Итого по разделу 5 | 30395 | 22,88 | 35289 | 24,49 | 45792 | 30,54 | 4894 | 1,61 | 10503 | 6,05 | 116 | 130 |

| Баланс | 132846 | 100 | 144121 | 100 | 149942 | 100 | 11275 | — | 5821 | — | 108 | 104 |

Одной из формы анализа финансовых показателей является анализ ликвидности баланса. Анализ ликвидности баланса заключается в сравнении средств, вложенных в активы и сгруппированных по степени убывания их ликвидности, с обязательствами, отраженными в пассиве и сгруппированными по возрастанию сроков их погашения. Выделим следующие группы активов ООО «Континент» по степени ликвидности:

А 1. Наиболее ликвидные активы:

- статьи денежных средств;

- краткосрочные финансовые вложения.

А 1 на 31.12.2013 = 11911 тыс. руб.

А 1 на 31.12.2014 = 8146 тыс. руб.

А 1 на 31.12.2015 = 3062 тыс. руб.

А 2. Быстро реализуемые активы:

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А 2 на 31.12.2013 = 12468 тыс. руб.

А 2 на 31.12.2014 =19237 тыс. руб.

А 2 на 31.12.2015 = 15912 тыс. руб.

А 3. Медленно реализуемые активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

А 3 на 31.12.2013 = 20511 тыс. руб.

А 3 на 31.12.2014 =21277 тыс. руб.

А 3 на 31.12.2015 = 26390 тыс. руб.

А 4. Трудно реализуемые активы:

- внеоборотные активы;

А 4 на 31.12.2013 = 87956 тыс. руб.

А 4 на 31.12.2014 =95461 тыс. руб.

А 4 на 31.12.2015 = 104578 тыс. руб.

Выделим следующие группы пассивов ООО «Континент» по степени срочности их оплаты:

П 1. Наиболее срочные обязательства:

- кредиторская задолженность.

П 1 на 31.12.2013 = 25928 тыс. руб.

П 1 на 31.12.2014 =31303 тыс. руб.

П 1 на 31.12.2015 = 26054 тыс. руб.

П 2. Краткосрочные обязательства:

- краткосрочные займы и кредиты;

- прочие краткосрочные обязательства.

П 2 на 31.12.2013 = 4448 тыс. руб.

П 2 на 31.12.2014 =3960 тыс. руб.

П 2 на 31.12.2015 = 19537 тыс. руб.

П 3. Долгосрочные обязательства:

- долгосрочные обязательства;

- задолженность участникам (учредителям) по выплате доходов;

- доходы будущих периодов;

- резервы предстоящих расходов.

П 3 на 31.12.2013 = 70085 тыс. руб.

П 3 на 31.12.2014 =76151 тыс. руб.

П 3 на 31.12.2015 = 78543 тыс. руб.

П 4. Постоянные (устойчивые) пассивы:

- капитал и резервы.

П 4 на 31.12.2013 = 32385 тыс. руб.

П 4 на 31.12.2014 =32707 тыс. руб.

П 4 на 31.12.2015 = 25808 тыс. руб.

На основании полученных данных рассмотрим ликвидность баланса ООО «Континент» в табл.3, учитывая, что абсолютно ликвидный баланс имеет следующие соотношения:

А 1 П 1; А 2 П 2; А 3 П 3; А 4 П 4

На основании данных табл. 3 можно отметить, что баланс ООО «Континент» имеет следующий вид:

На 31.12.2013г. А 1 ≥ П 1; А 2 П 2; А 3 П 3; А 4≤ П 4

На 31.12.2014г. А 1 П 1; А 2 ≥ П 2; А 3 ≤ П 3; А 4 П 4

На 31.12.2015г. А 1 П 1; А 2 П 2; А 3 ≤ П 3; А 4 П 4

Как видно из приведенных неравенств наиболее оптимальное состояние предприятие имело по данным на 31.12.2013 г., на 31.12.2015г. не выполняется ни одно неравенство, что показывает неликвидность баланса ООО «Континент».

Таблица 3. Ликвидность баланса ООО «Континент»

| Актив | на 31.12. 2013 | на 31.12. 2014 | на 31.12. 2015 | ПАССИВ | на 31.12. 2013 | на 31.12. 2014 | на 31.12. 2015 | Платежный излишек или недостаток | ||

| на 31.12. 2013 | на 31.12. 2014 | на 31.12. 2015 | ||||||||

| 1. Наиболее ликвидные активы (А1) | 11911 | 8146 | 3062 | 1. Наиболее срочные обязатель-ства (П1) | 25928 | 31303 | 26054 | 14017 | -23157 | -22992 |

| 2. Быстрореа-лизуемые активы (А2) | 12468 | 19237 | 15912 | 2. Краткос-рочные пассивы (П2) | 4448 | 3960 | 19537 | -8020 | 15277 | -3625 |

| 3. Медленнореализуемые активы (А3) | 20511 | 21277 | 26390 | 3. Долгосрочные пассивы (П3) | 70085 | 76151 | 78543 | 49574 | -54874 | -52153 |

| 4. Трудноре-ализуемые активы (А4) | 87956 | 95461 | 104578 | 4. Постоянные пассивы (П4) | 32385 | 32707 | 25808 | -55571 | 62754 | 78770 |

| Баланс | 132846 | 144121 | 149942 | Баланс | 132846 | 144121 | 149942 | |||

Более детальным является анализ платежеспособности с использованием коэффициентов на основе сравнения с их нормативными значениями. Для этого поведем анализ коэффициентов в табл.4. Полученные данные показывают ухудшение значений коэффициентов, что также доказывают неплатежеспособность предприятия.

Общий показатель ликвидности (Л1) дает комплексную оценку ликвидности баланса в целом, данные которого показывают, что полученные коэффициенты за рассматриваемый период ниже допустимых значений и имеют тенденцию к снижению, подтверждают не ликвидность баланса.

Коэффициент абсолютной ликвидности (Л2) показывает, какую часть краткосрочной задолженности предприятие немедленно может погасить за счет денежных средств.

Таблица 4. Динамика коэффициентов ликвидности баланса ООО «Континент»

| Показатели | Способ расчета | Допустимое ограничение | на 31.12.13г. | на 31.12.14г. | на 31.12.15. | Изменения, +/- по сравнению с данными предыдущего периода | |

| на 31.12.14г. | на 31.12.15г. | ||||||

| Общий показатель ликвидности (Л1) | Л1 | 0,94 | 0,77 | 0,73 | -0,17 | -0,04 | |

| Коэффициент абсолютной ликвидности (Л2) | Л2 > 0,2 — 0,7 | 0,3921 | 0,23 | 0,07 | -0,161 | -0,16 | |

| Коэффициент промежуточной ликвидности (Л3) | Допустимо Л30,7- 0,8; желательно Л31,5 | 0,80 | 0,78 | 0,42 | -0,03 | — 0,36 | |

| Коэффициент текущей ликвидности (Л4) | Необходимо Л41; оптимально не менее Л42 | 1,48 | 1,38 | 1,00 | -0,10 | -0,38 | |

| Коэффициент маневренности функционирующего капитала (Л5) | Уменьшение в динамике – положительный факт | 1,41 | 1,59 | -116,26 | 0,18 | -117,84 | |

| Коэффициент мобильности активов (Л6) | Зависит от отрасли | 0,34 | 0,34 | 0,30 | 0,00 | -0,04 | |

| Коэффициент обеспеченности собственными оборотными средствами (Л7) | Л7 > 0,3-0,5 | -1,24 | -1,29 | -1,74 | -0,05 | -0,45 | |

Данные табл.4 показали, что по состоянию на 31.12.2013 и 31.12.2014 гг. значение данного коэффициента в пределах допустимого значения, но произошло уменьшение в динамике. На 31.12.2015г. значение коэффициента ниже допустимого значения, а значения предыдущего периода ниже на 0,16.

Коэффициент промежуточной ликвидности (Л3) показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет денежных средств, а также средств по расчетам и вложенным в ценные бумаги.Данные табл. 4 показали, что по итогам 2013 и 2014 гг. часть краткосрочных обязательств предприятия может быть немедленно погашена поскольку значение коэффициента в пределах допустимого значения, но по итогам 2015 г. показатель ухудшился и значительно ниже допустимых границ.

Коэффициент текущей ликвидности (Л4) показывает, какую часть текущих обязательств по расчетам и кредитам можно погасить за счет всех оборотных средств. За исследуемый период значение коэффициента находится в допустимых пределах, но имеет тенденцию к снижению.

Коэффициент маневренности функционирующего капитала (Л5) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. И значительная положительная динамика является отрицательным фактором, что показывает увеличение доли запасов предприятия.

Коэффициент мобильности активов (Л6) характеризует уровень оборотного капитала в активах предприятия и зависит от ее отраслевой принадлежности. Поскольку нет статистических данных по данной отрасли промышленности, трудно определить допустимое значение, тем не менее, снижение коэффициентов является отрицательным фактором деятельности.

Коэффициент обеспеченности собственными оборотными средствами (Л7) показывает долю собственных оборотных средств у предприятия для обеспечения финансовой устойчивости. Данные табл. 4 показывают, что за исследуемый период у ООО «Континент» не было достаточно собственных оборотных средств для обеспечения финансовой устойчивости.

В целом можно сказать, что у ООО «Континент» недостаточно собственных средств для обеспечения нормальной финансовой устойчивости.

Следующим этапом анализа бухгалтерского баланса является оценка деловой активности, в процессе исследуются две группы показателей:

- общие показатели оборачиваемости активов (табл.5).

Таблица 5. Общие показатели оборачиваемости активов ООО «Континент»

| Наименование коэффициента | Способ расчета | 2014 г. | 2015 г. | Изменения +/- |

| Коэффициент общей оборачиваемости капитала (ресурсоотдачи) | О1 = | 1,3 | 1,2 | -0,1 |

| Коэффициент оборачиваемости мобильных средств | О2 = | 3,9 | 3,7 | -0,2 |

| Коэффициент отдачи внеоборотных активов | О3 = | 2,00 | 1,8 | -0,2 |

| Коэффициент фондоотдачи | О4 = | 2,6 | 2,2 | -0,4 |

- коэффициент общей оборачиваемости капитала (ресурсоотдачи) отражает скорость оборота (в количестве оборотов за период) всего капитала организации.

- коэффициент оборачиваемости мобильных средств показывает скорость оборота всех оборотных средств организации.

- коэффициент отдачи внеоборотных активов показывает эффективность использования внеоборотных активов.

- коэффициент фондоотдачи показывает эффективность использования только основных средств организации.

По данным табл. 5 можно отметить, что за исследуемый период значение коэффициентов уменьшилось.

- показатели управления активами (табл. 6).

Таблица 6. Анализ коэффициентов оборачиваемости ООО «Континент»

| Наименование коэффициента | Способ расчета | Пояснения | 2014 г. | 2015 г. | Изменения, +/- |

| Коэффициент оборачиваемости собственного капитала (О5), об | Показывает скорость оборота собственного капитала | 5,60 | 6,79 | 1,2 | |

| Коэффициент оборачиваемости материальных средств (О6), об | Показывает число оборотов запасов и затрат за анализируемый период | 9,16 | 7,05 | -2,1 | |

| Коэффициент оборачиваемости денежных средств(О7), об | Показывает скорость оборота денежных средств | 22,49 | 57,2 | 34,7 | |

| Коэффициент оборачиваемости средств в расчетах (О8), об | Показывает расширение или снижение коммерческого кредита, предоставляемого организацией | 9,52 | 11,0 | 1,5 | |

| Срок оборачиваемости средств в расчетах (О9), дни | Показывает средний срок погашения дебиторской задолженности | 37,80 | 32,7 | -5,1 | |

| Коэффициент оборачиваемости кредиторской задолженности (О10), об. | Показывает расширение или снижение коммерческого кредита, предоставляемого организации | 5,85 | 6,7 | 0,9 | |

| Срок оборачиваемости кредиторской задолженности (О11), дни | Показывает средний срок возврата долгов организаций | 61,51 | 53,6 | -7,96 |

Данные табл. 6 показывают как снижение так и увеличение числа оборотов и скорости оборотов, в то же время снизился срок оборачиваемости как средств в расчетах так исрок оборачиваемости кредиторской задолженности.

Следующим этапом анализа является анализ финансовых результатов деятельности ООО «Континент».

Для анализа финансовых результатов предприятия рассчитываются показатели, отражаемые в следующей таблице (табл. 7).

Наличие в отчете о финансовых результатах управленческих и коммерческих расходов свидетельствует о том, что в ООО «Континент» формируется неполная себестоимость (только по прямым расходам).

Таблица 7. Анализ финансовых результатов ООО «Континент»

| Показатели | 2014 г.

| 2015 г.

| Изменения, +/- | ||||

| сумма, тыс. руб. | удел вес, % | сумма, тыс. руб. | удел вес, % | абсол. тыс. руб. | уд. вес % | относит, % | |

| Выручка | 183217 | 100 | 175152 | 100 | -8065 | 0,00 | -4 |

| Себестоимость | 165517 | 90,34 | 162012 | 92,50 | -3505 | 2,16 | -2 |

| Валовая прибыль | 17700 | 9,66 | 13140 | 7,50 | -4560 | -2,16 | -26 |

| Коммерческие расходы | 7050 | 3,85 | 5197 | 2,97 | -1853 | -0,88 | -26 |

| Управленческие расходы | 8804 | 4,81 | 7640 | 4,36 | -1164 | -0,44 | -13 |

| Прибыль от продаж | 1846 | 1,01 | 303 | 0,17 | -1543 | -0,83 | -84 |

| Доходы в других организациях | 579 | -1,96 | 1550 | 0,88 | 971 | 2,85 | 168 |

| Проценты к получению | 833 | -1,96 | 501 | 0,29 | -332 | 2,25 | -40 |

| Проценты к уплате | 234 | 5,76 | 1403 | 0,80 | 1169 | -4,96 | 500 |

| Прочие доходы | 3088 | 1,69 | 9137 | 5,22 | 6049 | 3,53 | 196 |

| Прочие расходы | 5594 | 3,05 | 7263 | 4,15 | 1669 | 1,09 | 30 |

| Прибыль до налогообложения | 518 | 0,28 | 2825 | 1,61 | 2307 | 1,33 | 445 |

| Текущий налог на прибыль | 114 | 0,06 | 622 | 0,35 | 508 | 0,29 | 445 |

| Чистая прибыль | 404 | 0,22 | 2204 | 1,26 | 1799 | 1,04 | 445 |

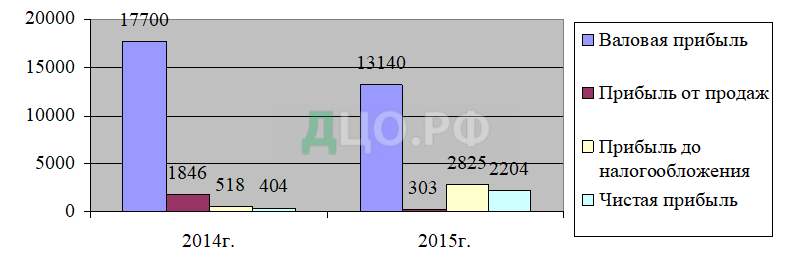

Как видно из данных табл.7 отрицательная динамика выручки и видов прибыли свидетельствует о неэффективности финансово-хозяйственной деятельности.

При снижении выручки на 8065 тыс. рублей себестоимость уменьшилась всего на 3505 тыс. рублей. Опережающий рост себестоимости по сравнению с выручкой привел к снижению валовой прибыли на 4560. Также произошло снижение коммерческих расходов на 1853 тыс. руб. и управленческих расходов на 1164 тыс. руб. В результате прибыль от реализации также имеет отрицательную динамику — 1543 тыс. рублей. Опережающий рост прочих доходов по сравнению с прочими расходами обеспечил рост прибыли до налогообложения на 2307 тыс. рублей, но в процентном отношении она опережает темпы роста прибыли от продаж. Анализируя данную схему можно сделать вывод, что все затраты относятся на себестоимость проданных товаров, работ, услуг, что является расходами по обычным видам деятельности.

Схематично значение финансового результата представлена на рис. 7.

Следующим этапом анализа финансовых результатов является расчет основных показателей рентабельности. По данным отчета о финансовых результатах можно рассчитать показатели рентабельности, которые можно объединить в систему, расчет и анализ которых способен дать более полную характеристику финансового положения предприятия (табл. 8).

Таблица 8. Расчет показателей рентабельности ООО «Континент»

| Показатель | 2014 г. | 2015 г. | Отклонения | |

| абс. | отн. % | |||

| Рентабельность продаж | 1,01 | 0,17 | -0,83 | 0,17 |

| Общая рентабельность | 0,28 | 1,61 | 1,33 | 5,70 |

| Чистая рентабельность | 0,22 | 1,26 | 1,04 | 5,70 |

| Экономическая рентабельность | 0,28 | 1,47 | 1,19 | 5,24 |

| Рентабельность собственного капитала | 1,24 | 8,54 | 7,30 | 6,91 |

| Валовая рентабельность | 9,66 | 7,50 | -2,16 | 0,78 |

| Рентабельность затрат | 1,12 | 0,19 | -0,93 | 0,17 |

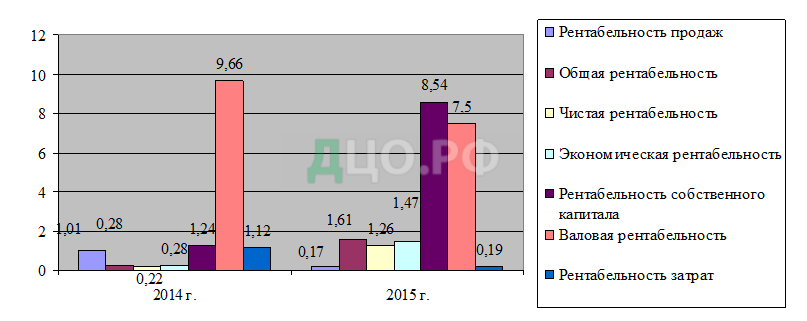

По данным табл. 8 можно сделать вывод, что в основном коэффициенты рентабельности имеют положительную динамику, за исключением рентабельности продаж, валовой рентабельности и рентабельности затрат.

Схематично значение основных показателей рентабельности представим на рис. 8.

2.3 Анализ финансовой устойчивости предприятия ООО «Континент»

Основной задачей анализа финансовой устойчивости предприятия является оценка величины и структуры активов и пассивов для определения степени ее финансовой независимости и перспектив развития хозяйственно-финансовой деятельности.

Между статями актива и пассива баланса существует тесная взаимосвязь поскольку каждый вид активов имеет свои собственные источники финансирования.

При этом за счет собственных средств организации финансируется постоянная часть оборотного капитала, а переменная часть – за счет краткосрочных пассивов.

Выделяют следующие типы финансовой устойчивости: абсолютную, нормальную, неустойчивую и кризисную.

Основным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат на основе расчета трехкомпонентного показателя.

Для этого определяют:

1. Общую сумму запасов и затрат:

ЗЗ = с.1210 + с.1220, тыс. руб. (1)

ЗЗна 31.12.13г.=19468+1043=20511 тыс. руб.

ЗЗна 31.12.14г.=19997+1280=21277 тыс. руб.

ЗЗна 31.12.15г.=24846+1544=26390 тыс. руб.

2. Источники финансирования запасов и затрат, в том числе:

а) наличие собственных оборотных средств:

СОС = с. 1300 – с. 1100, тыс. руб. (2)

СОСна 31.12.13г. =32385-87956=-55571 тыс. руб.

СОСна 31.12.14г. =32707-95461=-62754 тыс. руб.

СОСна 31.12.15г. =25808-104578=-78770 тыс. руб.

б) наличие собственных оборотных средств и долгосрочных заемных источников, т.е. функционирующий капитал:

ФК = с. 1300 + с. 1400 – с. 1100, тыс. руб. (3)

ФКна 31.12.13г. =32385+70066-87956=14495 тыс. руб.

ФКна 31.12.14г. =32707+76125-95461=13371 тыс. руб.

ФКна 31.12.15г. =25808+78342-104578=-428 тыс. руб.

в) общую величину нормальных источников финансирования запасов и затрат:

ОВИ = с. 1300 + с. 1400 + 1510 – с. 1100, тыс. руб. (4)

ОВИна 31.12.13г. =32385+70066+4448-87956=18943 тыс. руб.

ОВИна 31.12.14г. =32707+76125+3960-95461=17331 тыс. руб.

ОВИна 31.12.15г. =25808+78342+19537-104578=19109тыс. руб.

Данным показателям наличия источников финансирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками финансирования:

1. Излишек (недостаток) собственных оборотных средств:

± Фс = СОС – ЗЗ, тыс. руб. (5)

± Фсна 31.12.13г. =-55571-20511=-76082 тыс. руб.

± Фсна 31.12.14г. =-62754 -21277=-84031 тыс. руб.

± Фсна 31.12.15г. =-78770 -26390=-105160 тыс. руб.

2. Излишек (недостаток) функционирующего капитала:

± Фф = ФК – ЗЗ, тыс. руб. (6)

± Ффна 31.12.13г. =14495-20511=-6016 тыс. руб.

± Фф на 31.12.14г=13371 -21277=-7906 тыс. руб.

± Фф на 31.12.15г.= -428 -26390=-26818 тыс. руб.

3. Излишек (недостаток) общей величины источников финансирования:

± Фо = ОВИ – ЗЗ, тыс. руб. (7)

± Фона 31.12.13г. =18943-20511=-1568 тыс. руб.

± Фо на 31.12.14г. =17331-21277=-3946 тыс. руб.

± Фо на 31.12.15г.= 19109-26390=-7281 тыс. руб.

На основании расчета данных показателей определяется трехкомпонентный показатель типа финансовой ситуации, т.е.

На основании сочетания значений «Ф» выделяют четыре типа финансовых ситуаций, которые можно обобщить следующей таблицей (табл. 9):

Таблица 9 — Определение типа финансовой ситуации

| Показатели | Тип финансовой ситуации | |||

| Абсолютная устойчивость | Нормальная устойчивость | Неустойчивое состояние | Кризисное состояние | |

| S = (1,1,1) | S = (0,1,1) | S = (0,0,1) | S = (0,0,0) | |

| Фс = СОС – ЗЗ | Фс > 0 | Фс < 0 | Фс < 0 | Фс < 0 |

| Фф = ФК – ЗЗ | Фф > 0 | Фф > 0 | Фф < 0 | Фф < 0 |

| Фо = ОВИЗ – ЗЗ | Фо > 0 | Фо > 0 | Фо > 0 | Фо < 0 |

Исходя из проведенного расчета определим тип финансовой устойчивости, расчет произведем в табл. 10.

Таблица 10. Тип финансовой устойчивости ООО «Континент»

| Показатели | На 31.12.12 г. | На 31.12.13 г. | На 31.12.14 г. |

| Общая величина запасов | 20511 | 21277 | 26390 |

| Наличие собственных оборотных средств | -55571 | -62754 | -78770 |

| Функционирующий капитал | 14495 | 13371 | -428 |

| Общая величина источников | 18943 | 17331 | 19109 |

| Фс | -76082 | -84031 | -105160 |

| Фф | -6016 | -7906 | -26818 |

| Фо | -1568 | -3946 | -7281 |

| Трехкомпонентный показатель типа финансовой ситуации | {0,0,0} | {0,0,0} | {0,0,0} |

| S=[S( + Фс), S( + Фф), | |||

| S( + Фо)] |

На основании табл. 10 можно сделать вывод, что тип финансовой ситуации ООО «Континент» можно охарактеризовать как кризисное финансовое состояние, при котором предприятие находится на грани банкротства, так как в данной ситуации денежные средства, краткосрочные финансовые вложения (за минусом собственных акций, выкупленных у акционеров), дебиторская задолженность (за вычетом задолженности учредителей по вкладам в уставный капитал) и прочие оборотные активы не покрывают кредиторскую задолженность и прочие краткосрочные пассивы. В этом случае сумма запасов и затрат выше, чем суммы собственного оборотного капитала, кредитов и временно свободных источников средств; в данном случае равновесие достигается за счет просроченных платежей бюджету, поставщикам, работникам и т.д.

Финансовую устойчивость предприятия характеризуют не только абсолютные, но и относительные показатели, к которым относятся коэффициенты: капитализации, обеспеченности собственными источниками финансирования оборотных средств, финансовой независимости, финансирования, финансовой устойчивости, финансовой независимости в части формирования запасов, привлечения заемных средств.

Расчет показателей финансовой устойчивости ООО «Континент» представлен в табл. 11.

Таблица 11. Показатели финансовой устойчивости ООО «Континент»

| Показатели | Способ расчета | На 31.12.13 г. | На 31.12.14 г. | На 31.12.15 г. | Изменения, +/- по сравнению с данными предыдущего периода | |

| на 31.12.14г. | на 31.12.14г. | |||||

| Коэффициент капитализации | U1 = (с.1400+с.1500) / с.1300 (не выше 1,5) | 3,10 | 3,41 | 4,81 | 0,30 | 1,40 |

| Коэффициент обеспеченности собственными источниками финансирования | U2 = (с.1300-с.1100) / с.1200 ≥ 0,5 | -2,56 | -1,29 | -1,74 | 1,27 | -0,45 |

| Коэффициент финансовой независимости | U3 = с.1300 / с.1700 ≥ 0,4-0,6 | 0,24 | 0,23 | 0,17 | -0,02 | -0,05 |

| Коэффициент финансирования | U4 = с.1300/(с.1400+с.1500) ≥ 0,7 | 0,32 | 0,29 | 0,21 | -0,03 | -0,09 |

| Коэффициент финансовой устойчивости | U5 = (с.1300+с.1400) / с.1700 ≥ 0,6 | 0,77 | 0,76 | 0,69 | -0,02 | -0,06 |

- Коэффициент капитализации показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Данные табл. 11 показали, что значение коэффициента превышает предельное значение, что доказывает о большом значении привлеченных средств.

- Коэффициент обеспеченности собственными источниками финансирования оборотных средств показывает, какая часть оборотных активов финансируется за счет собственных источников. Значение коэффициента меньше предельного значения, что доказывает, что оборотные активы финансируются за счет привлеченных средств.

- Коэффициент финансовой независимости отражает уровень собственных средств в общей сумме источников финансирования. Значение коэффициента ниже допустимого значения, что также указывает на зависимость от внешнего финансирования.

- Коэффициент финансирования показывает удельный вес деятельности организации, финансируемой за счет собственных средств. Этот коэффициент имеет отрицательную динамику, а также значение ниже допустимой границы.

- Коэффициент финансовой устойчивости показывает, какая часть активов финансируется за счет устойчивых источников. Значение полученных показателей находится в рамках допустимого значения.

Исходя из вышеперечисленных выводов можно отметить, что значения коэффициентов не превышают нижнюю границу, что является отрицательным фактором, таким образом деятельность предприятия в основном финансируется за счет привлеченных средств, что в свою очередь показывает финансовую неустойчивость ООО «Континент».

Оценку финансового состояния ООО «Континент» можно дать, применив теорию Альтмана, которая получила широкую известность. Данная теория позволяет сделать оценку финансового состояния промышленных предприятий на основании модели, включающую пять показателей с соответствующими константами, определенных практическими расчетами, которая имеет следующую формулу.

ZF=0,717 * ((СК-ВА)/ОА) + 0,847 * (ЧП/Б) + 3,107 * (Пн/Б) + 0,42 * (СК/ЗК) + 0,995 * (В/Б),(9)

где СК-собственный капитал;

ВА-внеоборотные активы

ОА-оборотные активы;

ЧП-чистая прибыль из отчета о финансовых результатов;

Б-валюта баланса;

Пн-прибыль до налогообложения

ЗК – заемный капитал;

В-выручка из отчета.

Значение данной модели имеет определенные ограничения показывающие вероятность банкротства предприятия. Если значение показателя ZF˂1,23, то вероятность банкротства очень высокая. А если ZF˃1,23, то банкротство предприятию в ближайшее время не грозит.

Произведем расчет данного коэффициента для ООО «Континент» за расчетный период.

ZFна 31.12.2014 = 0,717 * ((32707-95461)/48660) + 0,847 * (404/144121) + 3,107 * (518/144121) + 0,42 * (32707/111414) + 0,995 * (183217/144121) = — 0,92 + 0,002 +0,11 + 0,12 + 1,26 = 0,6

ZFна 31.12.2015 = 0,717 * ((25808-104578)/45364) + 0,847 * (2204/149942) + 3,107 * (2825/149942) + 0,42 * (25808/124134) + 0,995 * (175152/149942) = -1,24 + 0,012 + 0,06 + 0,09 + 1,16= 0,082

Таким образом, на основании произведенных расчетов по теории Альтмана, можно сделать вывод, что ООО «Континент» грозит банкротство, поскольку ZF˂1,23.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.