или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- 1. Кредитный портфель банка, его значение и состав

- 1.1. Понятие, состав и структура кредитного портфеля коммерческого банка

- 1.2. Особенности формирования кредитного портфеля коммерческого банка

- 1.3. Методики оценки и анализа кредитного портфеля банка

- 1.4. Законодательные основы формирования и оценки кредитного портфеля

- 2. Оценка кредитного портфеля ПАО «Сбербанк России»

- 2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

- 2.2. Оценка структуры и динамики кредитного портфеля ПАО «Сбербанк России»

- 2.3. Оценка качества кредитного портфеля

- 2.4. Проблемы управления качеством кредитного портфеля в банковском секторе

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

На современном этапе коммерческий банк, являясь активным элементом рыночной экономики, сталкивается с совокупностью различных рисков как внутреннего, так и внешнего порядка. Банковский рынок как одна из нестабильных систем заставляет банки изыскивать возможности повышения прибыльности и более эффективного управления своей деятельностью. С нашей точки зрения, наиболее эффективным инструментом, повышающим качество современного банковского управления, является концепция портфеля и применение портфельного подхода к коммерческому банку.

Традиционным видом банковской деятельности является кредитование. Это основная операция, обеспечивающая доходность и стабильность существования большинства банков.От того насколько эффективно банк будет оценивать свой кредитный портфель зависит его место на рынке, а следовательно, и его востребованность.

Именно эти операции и формируют кредитный портфель банковского учреждения. Однако в современных условиях отечественные банки при наличии достаточного ресурсного потенциала не стремятся активизировать кредитные процессы. Причина заключается в том, что с начала рыночных преобразований в российской экономике и по нынешний день кредит во многом утратил свою воспроизводственную функцию. Также большую роль играет высокий уровень кредитного риска банков.

Кредитный портфель, которым банк располагает на настоящий момент – это общая задолженность клиентов по действующим кредитным договорам на определенный момент времени.

Актуальность темы обусловлена тем, что кредитные операции являются традиционным видом банковских услуг, обладающим высокой степенью риска.

Целью данной работы является выяснение сущности кредитного портфеля коммерческого банка, важности правильного его формирования и управления, практический анализ состояния кредитного портфеля банка.

Для достижения поставленной цели были определены следующие задачи:

1. Дать характеристику кредитного портфеля коммерческого банка;

2. Раскрыть содержание формирование и управление кредитным портфелем коммерческого банка;

3. Определить нормативно — правовые регулирование оценки кредитного портфеля;

4. Определить показатели оценки и методы управления качеством кредитного портфеля;

5. Провести анализ кредитного портфеля ПАО Сбербанк России;

6. Дать рекомендации по совершенствованию оценки кредитного портфеля коммерческого банка.

Объектом данной работы являются кредитные операции коммерческих банков.

Предмет — качество кредитного портфеля.

Теоретическую основу исследования составили научные труды российских авторов, учебные пособия, статистические данные, нормативно-правовые акты. Информационной базой исследования являются годовые отчеты ПАО Сбербанк России.

1. Кредитный портфель банка, его значение и состав

1.1. Понятие, состав и структура кредитного портфеля коммерческого банка

В современном мире кредит — это активный и весьма важный эффективный «участник» народнохозяйственных процессов. Без него не обходятся ни государства, предприятия, организации и население, ни производство и обращение общественного продукта. С помощью кредита происходит перелив ресурсов, капитала, создается новая стоимость.

Кредитная деятельность — один из важнейших, конституирующих само понятие банка признаков. Уровень организации кредитного процесса — едва ли не лучший показатель всей общей работы банка и качества его менеджмента [5, с. 10]

Все положения кредитной политики направлены на то, чтобы добиться максимально возможного качества кредитной деятельности банка.

О качестве кредитной деятельности банка (качестве организации банком своей кредитной деятельности) можно судить по ряду критериев (признаков), среди которых:

1. Рентабельность кредитных операций (в динамике);

2. Наличие ясно сформулированной кредитной политики на каждый конкретный период, адекватной возможностям самого банка и интересам его клиентов, а также четко прописанных механизмов (включая организационное и информационно-аналитическое обеспечение) и процедур реализации такой политики (регламентов проведения всех этапов кредитной операции);

3. Соблюдение законодательства и нормативных актов Банка России, относящихся к кредитному процессу;

4. Состояние кредитного портфеля;

5. Наличие работающего механизма управления кредитными рисками.

Современный коммерческий банк, являясь активным элементом рыночной экономики, сталкивается с совокупностью различных рисков как внутреннего, так и внешнего порядка. Реализация основного принципа функционирования такой предпринимательской структуры, как получение максимума прибыли, ставится под сомнение, так как банковское учреждение вследствие влияния различных негативных событий может нести финансовые потери и убытки. На сегодня банковский рынок как достаточно нестабильная система заставляет банки искать новые возможности дальнейшего роста, повышения прибыльности и более эффективного управления своей деятельностью. Так, одним из наиболее эффективных инструментов, значительно повышающих качество современного банковского управления, является концепция портфеля и применение портфельного подхода к коммерческому банку.

Концепция портфеля предполагает восприятие активов и обязательств банка как элементов единого целого – портфеля, сообщающих ему характеристики доходности, риска, ликвидности и другие, то есть все виды активов и обязательств банка структурированы в общую систему, представленную банковским портфелем.

Само слово «портфель» произошло от французского portefeuille, где porte – носить, a feuille – лист [5, с. 6].

В Современном экономическом словаре термин «портфель» – это собирательное понятие, означающее совокупность форм и видов экономической, финансовой деятельности, соответствующих им документов, денежных средств, заказов, объектов. В другой интерпретации «портфель» – это комбинация активов, составляющих богатство экономического субъекта. Интересно и такое толкование термина «портфель» – это набор финансовых инструментов, которые выбираются в расчете достижения одной или нескольких целей.

Анализ всех приведенных трактовок данного понятия показывает, что «портфель» – это некая совокупность и определенная упорядоченность финансовых инструментов, структурированных по определенному признаку и с определенной целью. Так, применительно к банковской сфере термин «портфель» примет специфическую трактовку и будет употребляться в сочетании со словом «банковский» и в данном случае уже будет означать совокупность, определенную упорядоченность и взаимосвязанность требований и обязательств коммерческого банка, обладающую параметрами риска, доходности и ликвидности.

В свою очередь, сам банковский портфель представлен открытой и целевой системой с иерархической структурой, включающей ряд взаимосвязанных подсистем: кредитный портфель, депозитный портфель, инвестиционный портфель, портфель внебалансовых обязательств, портфель ценных бумаг и других.

С учетом специфики проблемы следует подробно рассмотреть кредитный портфель коммерческого банка как важнейший показатель результативности проводимых им кредитных операций. Нужно отметить, что в основной массе научных источников термин «кредитный портфель» употребляется довольно часто, однако немногие авторы раскрывают его суть, помогая понять читателям, что же они подразумевают под этой формулировкой. Те же авторы, которые дают определение данного понятия, трактуют его весьма неоднозначно.

Одни относят к кредитному портфелю все финансовые активы и даже пассивы банка, другие связывают рассматриваемое понятие только со ссудными операциями банка, третьи подчеркивают, что кредитный портфель – это не простая совокупность элементов, а классифицируемая совокупность.

Подобное определение предлагают еще ряд авторов, однако существуют и другие интерпретации этого понятия [5, с. 8].

В частности, в различных источниках можно встретить следующие формулировки:

1) кредитный портфель – это ссуды, предоставленные банком своим клиентам;

2) кредитный портфель – это вся совокупность кредитов, выданных банком на каждый момент времени;

3) кредитный портфель – это результат деятельности банка по предоставлению кредитов, который включает в себя совокупность всех выданных банком кредитов за определенный период времени;

4) кредитный портфель – это структурированный определенным образом совокупный объем кредитных вложений банка, т.е. характеристика структуры и качества выданных ссуд, классифицированных по важнейшим критериям.

5) кредитный портфель — совокупность требований банка по кредитам, которые классифицированы по критериям, связанным с различными факторами кредитного риска или способами защиты от него.

Сущность кредитного портфеля коммерческого банка можно рассматривать на категориальном и прикладном уровнях. В первом аспекте кредитный портфель – это отношения между банком и его контрагентами по поводу возвратного движения стоимости, которые имеют форму требований кредитного характера. Во втором аспекте кредитный портфель представляет собой совокупность активов банка в виде ссуд, учтенных векселей, межбанковских кредитов и прочих требований кредитного характера, классифицированных по группам качества на основе определенных критериев.

В зависимости от цели банк формирует кредитный портфель определенного типа. Тип портфеля в общем виде представляется как характеристика портфеля, основанная на соотношении дохода и риска.

Таблица 1 — Типы кредитного портфеля

| Тип портфеля | Характеристика портфеля |

| Портфель дохода | Ориентирован на кредиты, обеспечивающие стабильный доход, заключающейся в минимальном риске и постоянной своевременной выплате процентов |

| Портфель риска | Состоит преимущественно из кредитов с высоким уровнем риска |

| Сбалансированный портфель | Предполагает рациональное сочетание кредитов разного типа, как высоко рискованных, так и низко рискованных |

Необходимо выделить виды кредитного портфеля. Под видом кредитного портфеля понимается совокупность характеристик того или иного портфеля в зависимости от составляющих его видов кредитов. Кредитный портфель может быть постоянным или меняющимся. Постоянный портфель сохраняет свою структуру в течение срока, продолжительность которого определяется кредитной политикой. Меняющийся портфель в полном соответствии со своим названием имеет динамическую структуру кредитов, состав которых обновляется с целью получения максимального экономического эффекта.

Кредитный портфель может быть специализированным или комплексным. Специализированный портфель ориентирован на отдельную группу кредитов, которые объединены не по общим целевым признакам, а по более частным критериям (отраслевая и региональная принадлежность, кредитные продукты и т.п.). Соответственно, комплексный портфель предполагает сочетание различных групп кредитов.

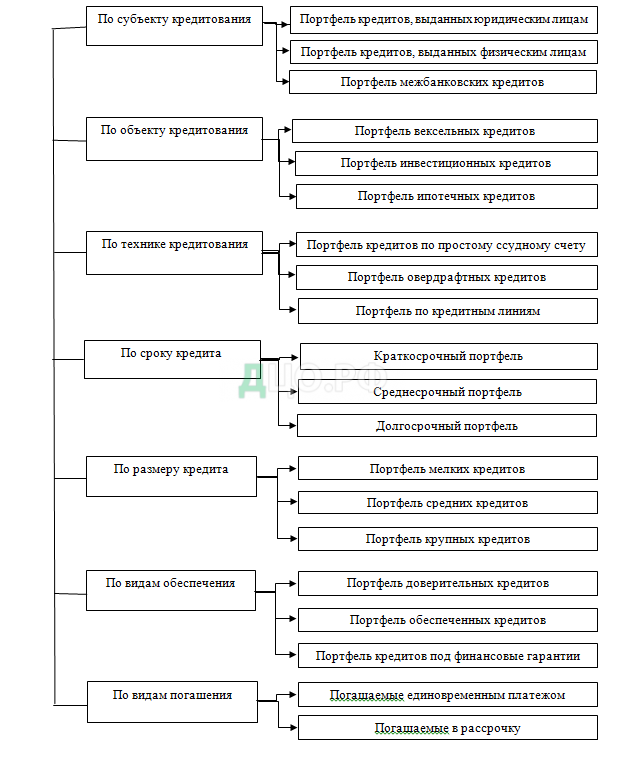

Разделение кредитов на группы производится по принципу однородности кредитов. Так, деление кредитов на группы можно проводить по следующим направлениям: по субъектам и объектам кредитования, по сроку и размеру кредита, а также по другим направлениям исходя из классификации видов кредита. В соответствии с этим можно выделить разновидности кредитного портфеля в зависимости от вида составляющих его кредитов. Классификация кредитного портфеля представлена на рисунке 1.

Считается, что если на группу по ипотечным кредитам будет приходиться большая доля (по объему) кредитов портфеля, то кредитный портфель будет портфелем ипотечных кредитов, если по срокам кредитования доля портфеля по краткосрочным кредитам будет составлять большую часть портфеля, то кредитный портфель будет краткосрочным, и т.д. Значит, для специализированного портфеля характерно представление большей части кредитного портфеля какой-либо из его разновидностей.

Кредитный портфель можно классифицировать по двум основным направлениям:

- по типам в зависимости от риска и дохода портфеля;

- по видам в зависимости от структуры портфеля и разновидности, в зависимости от преобладающего в структуре вида кредита.

Классификация кредитного портфеля по видам связана с разделением портфеля на однородные группы кредитов, поэтому можно представить их как подпортфели (субпортфели), которые также будут классифицироваться на основе классификации видов кредитов. Это позволит не только оценить структуру кредитного портфеля и определить его вид и разновидность, но и оценить качество каждого подпортфеля. Каждый подпортфель будет оцениваться отдельно, а по совокупности оценок будет формироваться интегральная характеристика. Принимая во внимание, что подпортфели будут характеризоваться определенным соотношением риска и дохода, анализ качества подпортфелей поможет банку выбрать требуемую структуру кредитного портфеля в целом.

Кредитный портфель состоит из различных видов кредитов, предоставляемых банком. Кредит выполняет определенные функции. В соответствии с этим необходимо установить функции кредитного портфеля через функции кредита, а учитывая, что кредитный портфель является частью банковского портфеля, то и через функции банковского портфеля.

Кредитный портфель должен выполнять перераспределительную функцию, суть которой состоит в перераспределении ссудного капитала внутри кредитного портфеля по субъектам получения кредитов [5, с. 14].

Перераспределительная функция заключается в перераспределении по отраслевому признаку временно высвободившихся финансовых ресурсов. Кредит в этом случае выполняет роль стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка. Это наглядно проявилось в России на стадии перехода к рыночной экономике, когда, перелив капиталов из сферы производства в сферу обращения с помощью коммерческих банков принял угрожающий характер. То есть реализовать данную функцию полностью через один или несколько кредитов нельзя без объединения их в кредитный портфель.

Функция замещения действительных денег кредитными операциями состоит в ссуженной стоимости, полученной заемщиком и вошедшей в хозяйственный оборот, выполняющей работу, свойственную деньгам. Эта функция будет являться функцией кредитного портфеля, поскольку посредством выдачи кредитов создается дополнительный платежеспособный спрос в рамках экономической системы, что помогает избежать кризиса перепроизводства товаров и не провоцирует развития инфляции.

Функция экономии издержек обращения не является функцией кредитного портфеля, так как она выполняется отдельными видами кредитов. Что касается функции ускорения концентрации капитала, заключающейся в обеспечении финансовыми ресурсами приоритетных сфер деятельности, то кредитный портфель должен ее выполнять. Эта функция не будет выполняться в случае, если банк станет направлять свободные средства в наиболее прибыльные сферы экономики, не выделяя приоритетов кредитования, связанных с национальными интересами.

Функция кредита, заключающаяся в ускорении научно-технического прогресса, будет выполняться кредитным портфелем, если одним из приоритетов станет кредитование научно-технических организаций, спецификой которых является больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции.

С позиции банковского портфеля к функциям кредитного портфеля можно отнести функции, выражающиеся в расширении и диверсификации доходной базы банка, повышении финансовой устойчивости, снижении общего риска активных операций и обеспечении высоких темпов роста капитала и дохода.

Кроме того, кредитный портфель наряду с перечисленными выполняет свои специфические функции. Так, исходя из определения, представляющего кредитный портфель в виде совокупности требований банка по кредитам, можно выявить одну из основных его функций, заключающуюся в объединении кредитов в единое целое.

Функцией кредитного портфеля является также функция обеспечения возвратности кредитов, заключающаяся в постоянном мониторинге выданных кредитов с целью минимизировать кредитный риск, т.е. функция минимизации кредитного риска.

Таким образом, кредитный портфель выполняет следующие функции:

1. Перераспределительную;

2. Замещения действительных денег кредитными операциями;

3. Объединения кредитов;

4. Минимизации кредитного риска;

5. Расширения и диверсификации доходной базы банка и повышения его финансовой устойчивости.

1.2. Особенности формирования кредитного портфеля коммерческого банка

Формирование кредитного портфеля является одним из основополагающих моментов в деятельности коммерческого банка, позволяющим более четко выработать линию его развития. Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам должен компенсироваться надежностью и доходностью других ссуд.

Весь процесс формирования кредитного портфеля можно разбить на три блока [5, с. 17].

— Первый блок подразумевает формирование системы лимитов кредитования в соответствии с целями и стратегией кредитной политики банка.

Установление лимитов кредитования выполняет функцию управления кредитными рисками. Кредитный портфель, как известно, представляет собой не только источник доходов, но и источник рисков. Степень кредитного риска банков зависит от таких факторов, как:

1) степень концентрации кредитной деятельности банка в какой-либо сфере (отрасли), чувствительной к изменениям в экономике;

2) удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

3) концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

4) внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

5) удельный вес новых и недавно привлеченных клиентов;

6) введение в практику слишком большого количества новых услуг в течение короткого периода;

7) принятие в качестве залога ценностей̆, труднореализуемых на рынке или подверженных быстрому обесцениванию.

В свою очередь, установление лимитов кредитования – основной способ контроля формирования кредитного портфеля, используемый для уменьшения рисков и улучшения долгосрочной жизнеспособности. Посредством установления лимитов кредитования осуществляется оптимизация пропорций различных видов кредитов в рамках всего кредитного портфеля с учетом объема и структуры кредитных ресурсов. Это позволяет банкам:

- Избежать критических для сохранения платежеспособности потерь от необдуманной̆ концентрации любого вида риска;

- Диверсифицировать кредитный̆ портфель с целью сокращения концентрации и обеспечения стабильной̆ прибыли.

— Второй блок представляет собой отбор конкретных объектов кредитования для включения в кредитный портфель.

Отбор осуществляется, как правило, на основе оценки кредитоспособности заемщиков. Общий подход к рассмотрению реальных объектов кредитования предполагает оценку области деятельности заемщика, анализ целевого назначения средств, выбор вида кредита, выявление рисков кредитной сделки. Важной задачей является определение факторов, позволяющих произвести предварительный отбор кредитуемых объектов.

— Третий блок – это анализ состояния и качества кредитного портфеля, а также управление отклонениями, что в значительной степени перекликается с оперативным управлением кредитным портфелем, а именно с текущим мониторингом состояния и качества кредитного портфеля. Прерогативой среднесрочного периода остается разработка и реализация мер, направленных на улучшение качества кредитного портфеля

Под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Все банки ведут строгий контроль за качеством кредитного портфеля, проводят независимую экспертизу и выявляют случаи отклонения от принятых стандартов и целей кредитной политики банка. В зависимости от величины кредитного риска, т. е. риска неуплаты заемщиком основного долга и процентов, причитающихся кредитору в установленный кредитным договором срок все ссуды подразделяются на пять категорий качества:

I (высшая) категория качества (стандартные ссуды) — отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) — умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 1 до 20 %);

III категория качества (сомнительные ссуды) — значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 %);

IV категория качества (проблемные ссуды) — высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 до 100 %);

V (низшая) категория качества (безнадежные ссуды) — отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 %) обесценение ссуды.

В управлении кредитным портфелем реализуется кредитная политика коммерческого банка. Она представляет собой комплекс мероприятий, цель которых заключается в повышении доходности кредитных операций и снижении кредитного риска.

Управление кредитным портфелем включает две функции:

Первая – аналитическая функция: банк на основе определенных критериев и показателей анализирует движение своих кредитов, прогнозирует их дальнейшее развитие.

Вторая – обеспечение диверсификации кредитного риска: умелое управление кредитным портфелем дает банку возможность улучшить показатели своей деятельности, укрепить финансовую надежность.

Управление кредитным портфелем позволяет распознать негативные моменты в размещении кредитов, развивать или сдерживать кредитные операции, улучшать их структуру, наметить более приемлемую для банка тактику кредитной политики.

Можно выделить несколько принципов управления кредитным портфелем:

1. Управление кредитным портфелем характеризует не только кредитную сферу деятельности банка. От его состояния зависит доходность, ликвидность и надежность банка в целом. В свою очередь, качество кредитного портфеля находится в полной зависимости от капитальной базы банка, структуры пассивов, от культуры кредитования и менеджмента банка;

2. Анализ кредитного портфеля и связанного с ним управления рассматривает не только портфель в целом, но и каждую группу кредитов, вплоть до отдельно взятой кредитной операции;

3. Управление кредитным портфелем и его анализ предусматривают систематическое изучение и наблюдение за кредитной деятельностью банка, оценку состава и качества банковских ссуд в динамике, в сравнении со среднебанковскими показателями;

4. Систематический анализ кредитного портфеля позволяет использовать данные о его состоянии для принятия решений различными подразделениями банка;

5. Значение критериев и состав показателей, используемых при управлении кредитным портфелем, не имеют строго обязательного значения для всех банков.

Управление кредитным портфелем включает в себя несколько этапов:

1. Определение основных классификационных групп кредитов и вменяемых им коэффициентов риска;

2. Отнесение каждого выданного кредита к одной из указанных групп;

3. Оценка качества портфеля в целом;

4. Выявление и анализ факторов, меняющих структуру (качество) портфеля;

5. Определение величины резервов, которые необходимо создать под каждый выданный кредит (кроме кредитов, под которые может быть создан единый резерв);

6. Определение общей суммы резервов, адекватной совокупному риску портфеля;

7. Разработка мер, направленных на улучшение качества портфеля.

Ключевым моментом в управлении кредитным портфелем коммерческого банка является выбор критерия (критериев) оценки качества каждого кредита и всей их совокупности.

В целом под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Подробнее ниже рассмотрим содержание отдельных критериев оценки качества кредитного портфеля [5, с. 21].

1. Степень кредитного риска.

Кредитный риск, связанный с кредитным портфелем, – это риск потерь, которые возникают вследствие дефолта у кредитора или контрагента, носящий совокупный характер. Кредитный портфель, как уже отмечалось, имеет ряд сегментов: ссуды, предоставленные юридическим, физическим, финансовым организациям; факторинговая задолженность; выданные гарантии, учтенные векселя и др.

2. Уровень доходности.

Поскольку целью функционирования банка является получение максимальной прибыли при допустимом уровне рисков, доходность кредитного портфеля выступает одним из критериев оценки его качества. Элементы кредитного портфеля можно разделить на две группы: приносящие и не приносящие доход активы. К второй группе относятся беспроцентные кредиты, ссуды с замороженными процентами и с длительной просрочкой по процентным платежам. Уровень доходности кредитного портфеля определяется не только уровнем процентной ставки по предоставленным кредитам, но и своевременностью уплаты процентов и суммы основного долга.

3. Уровень ликвидности.

Поскольку уровень ликвидности банка определяется качеством его активов и прежде всего качеством кредитного портфеля, то очень важно, чтобы предоставляемые банком кредиты возвращались в установленные договорами сроки либо банк, имел бы возможность продать ссуды или их часть благодаря их качеству и доходности. Чем более высока доля кредитов, классифицированных в лучшие группы, тем выше ликвидность банка.

1.3. Методики оценки и анализа кредитного портфеля банка

Анализ кредитных операций банка зачастую сводится к мониторингу его кредитного портфеля. Среди основных задач, стоящих перед аналитиком, при проведении анализа кредитного портфеля банка можно отмстить следующие:

• определение и адекватная оценка факторов, влияющих на процессы формирования кредитного портфеля и динамики его составных частей;

• на основе сделанных выводов — определение оптимального состояния и структуры кредитного портфеля с точки зрения состава заемщиков, структуры ссудной задолженности с позиции риска, уровня обеспеченности и т.д.;

• оценка сложившегося уровня риска кредитного портфеля банка;

• оценка диверсификации кредитных вложений банка, определение уровня их доходности;

• определение региональной специфики кредитных операций банка;

• ранняя диагностика «проблемной» части кредитного портфеля, определение «скрытых потерь» банка [5. c. 31].

Проведение анализа кредитного портфеля банка на регулярной основе необходимо прежде всего органам управления банка (главным образом уровня топ-менеджеров). Результаты анализа позволяют руководству банка:

1) выбирать вариант наиболее рационального (оптимального) размещения имеющихся ресурсов;

2) определять (корректировать) основные направления кредитной политики банка;

3) впоследствии снижать риск банка за счет дальнейшей диверсификации кредитных вложений;

4) принимать решения о целесообразности кредитования клиентов в зависимости от их отраслевой принадлежности, формы собственности, уровня финансового положения и других факторов.

Анализируя кредитный портфель коммерческого банка, прежде всего необходимо определить общую величину кредитных вложений, найти ее долю в активе баланса и оценить динамику за анализируемый период.

Определяя величину кредитных вложений, необходимо помнить, что кредитный портфель банка может рассматриваться как статичный и динамичный. В первом случае величина кредитных вложений представлена величиной ссудной задолженности (которая, в свою очередь, определяется как сумма остатков по счетам предоставленных кредитов на начало и конец анализируемого периода); во втором случае — показателем выданных кредитов за анализируемый период. Обычно второй показатель используется для оценки «внутреннего движения» кредитного портфеля, при котором сопоставляются объемы предоставленных и погашенных кредитов.

При любом варианте определения общей величины кредитных вложений их рост является позитивной тенденцией и может свидетельствовать о расширении клиентской базы банка, увеличении источников получаемых доходов, достаточно эффективном использовании имеющихся у банка ресурсов. Однако такой рост может рассматриваться и как негативная тенденция, возможно, связанная с возникновением повышенных кредитных рисков, а также с увеличением доли «проблемных» кредитов.

В дальнейшем следует провести группировку статей кредитного портфеля и проанализировать структуру и динамику структуры кредитного портфеля в разрезе основных элементов его формирования.

При анализе кредитного портфеля могут использоваться следующие группировки:

• по субъектам предоставления кредитов или категориям заемщиков;

• по видам кредитных продуктов;

• по срокам погашения выданных кредитов;

• по валютам выдаваемых кредитов и т.д. [5. c. 33].

Инструменты, используемые аналитиком, позволяют производить всестороннюю оценку кредитного портфеля, включая определение, кому, что и на какой срок было предоставлено.

В процессе анализа следует выявить те статьи кредитного портфеля коммерческого банка, доля которых максимальна и минимальна, а также статьи, изменение объема которых в ту или иную сторону оказалось наибольшим.

В дальнейшем в анализе кредитного портфеля коммерческого банка можно выделить два направления:

1. Количественный анализ;

2. Качественный анализ [5. c.35].

Количественный анализ основан на расчете финансовых коэффициентов, среди которых отечественные авторы выделяют несколько групп:

1) коэффициенты, характеризующие кредитную активность коммерческого банка;

2) коэффициенты, характеризующие рисковость кредитной деятельности коммерческого банка;

3) коэффициенты, характеризующие «проблемность» кредитного портфеля коммерческого банка;

4) коэффициенты, характеризующие обеспеченность кредитного портфеля коммерческого банка;

5) коэффициенты, характеризующие оборачиваемость кредитных вложений коммерческого банка;

6) коэффициенты, характеризующие эффективность кредитной деятельности коммерческого банка.

Комплексная оценка стоимости кредитного портфеля предполагает использование трех подходов — сравнительного, затратного, доходного.

1. Сравнительный подход базируется на сравнении показателей кредитного портфеля банка с аналогичными показателями конкурирующих банков данной отрасли, а также на сопоставлении процедур продажи, проводимых ранее, и рыночной стоимости (стоимости продаж) кредитных портфелей. Использование данного подхода к оценке стоимости кредитного портфеля невозможно, если:

-не было фактов сделок купли-продажи кредитного портфеля;

-информация о структуре и составе кредитного портфеля, условия кредитования, финансовая информация о заемщиках и оценка их кредитоспособности являются конфиденциальными.

2. Затратный подход базируется на оценке величины кредитных вложений в активах банка и нахождения величины чистых активов и связан с определением ликвидационной стоимости кредитного портфеля банка. Применение данного подхода целесообразно в случаях высокой вероятности банкротства банка, когда сеть явная тенденция снижения доходности от кредитных операций.

3. Доходный подход сводится к определению рыночной стоимости кредитного портфеля и может использоваться аналитиком, если спецификой оцениваемого кредитного портфеля является тенденция к росту доходов от кредитных операций. Доходный подход к оценке стоимости кредитного портфеля включает два метода:

1) метод капитализации дохода, который отражает потенциальную доходность кредитного портфеля и может быть использован в оценке кредитного портфеля, если будущие доходы по кредитному портфелю приблизительно равны текущим доходам.

Суть метода заключается в определении величины ежегодных доходов по кредитному портфелю и соответствующей этим доходам ставки капитализации (процент за кредит), на основе которых рассчитывается стоимость кредитного портфеля;

2) метод дисконтирования дохода (дисконтирования денежного потока) используется, если динамика кредитного портфеля свидетельствует о быстром роете доходов по кредитным операциям и сопровождается увеличением резерва на возможные потери по ссудам [5. c. 46].

Каждый рассчитанный показатель оценивается по шкале от 1 до 5, где 1 получает финансово-устойчивый банк, имеющий лишь незначительные отклонения в определенных показателях по каждому элементу, которые не могут привести к негативным последствиям его деятельности; 5 — банк, объем и характер недостатков в деятельности которого имеет критический уровень и требует немедленного вмешательства со стороны надзорных органов и руководства банка.

По результатам оценки каждого компонента выставляется комплексная оценка (composite rating):

1 — Strong (сильный);

2 — Satisfactory (удовлетворительный);

3 — Fair (посредственный);

4 — Marginal (критический);

5 — Unsatisfactory (неудовлетворительный).

«1» — банк «полностью здоров» во всех отношениях (могут быть лишь незначительные отклонения в ряде показателей); существует надлежащая система управления; устойчив по отношению к внешним экономическим и финансовым потрясениям; нет необходимости во вмешательстве органов надзора.

«2» — банк практически «полностью здоров»; полученные критические данные не имеют существенного значения; в системе управления отсутствуют критические недостатки; стабилен и может успешно преодолевать колебания в деловом мире; вмешательство органов банковского надзора ограничено и осуществляется в объеме, необходимом для исправления выявленных недостатков.

«3» — наличие финансовых, операционных или технических слабостей, варьирующихся от допустимых уровней до неудовлетворительных; уязвим при неблагоприятных изменениях экономической ситуации; может легко разориться, если принимаемые меры по преодолению слабостей неэффективны; осуществляется дополнительное вмешательство органов банковского надзора с целью устранения недостатков.

«4» — серьезные финансовые проблемы; сохранение нездоровой ситуации при отсутствии должного внимания к финансовым проблемам; без проведения корректирующих мер сложившаяся ситуация может привести к подрыву жизнеспособности в будущем; большая вероятность разорения; необходимы тщательный надзор и контроль, а также конкретный план преодоления выявленных недостатков.

«5» — существует вероятность разорения в ближайшее время; выявленные недостатки настолько опасны, что требуется срочная поддержка со стороны акционеров или из других финансовых источников; без проведения корректирующих мероприятий банк, вероятнее всего, будет ликвидирован или объединен с другими кредитными организациями.

Качественный анализ кредитного портфеля коммерческого банка включает ряд моментов:

• классификацию всех ссуд, проверку документов и кредитных дел, выявление степени риска по каждой ссуде;

• изучение крупных кредитов;

• выявление ссуд, по которым не производится выплата процентов;

• оценку объема и характера сделок с инсайдерами;

• определение достаточности резерва на покрытие потерь по кредитным рискам [5. c. 51].

Что касается последнего пункта, то необходимо отмстить, что резерв формируется кредитной организацией при обесценении ссуды (ссуд), т.е. при потере ссудой стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией либо существования реальной угрозы такого неисполнения (ненадлежащего исполнения).

Величина потери ссудой стоимости определяется как разность между балансовой стоимостью ссуды, т.е. остатком задолженности по ссуде, отраженным по счетам бухгалтерского учета на момент се оценки, и се справедливой стоимостью на момент оценки.

Резерв формируется по конкретной ссуде либо по портфелю однородных ссуд, т.е. по группе ссуд со сходными характеристиками кредитного риска, обособленных в целях формирования резерва в связи с кредитным риском.

При формировании резерва по ссуде кредитные организации определяют размер расчетного резерва, т.е. резерва, отражающего величину потерь кредитной организации по ссуде, которые должны быть признаны при соблюдении предусмотренного порядка оценки факторов кредитного риска по ссуде.

Формирование резерва осуществляется кредитной организацией на момент получения информации о появлении кредитного риска. При изменении финансового положения заемщика банк обязан осуществить реклассификацию ссуды и при необходимости уточнить размер резерва.

Финансовое положение заемщика:

1. Может быть оценено как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности, при этом отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость заемщика в перспективе. К негативным явлениям (тенденциям) могут быть отнесены не связанные с сезонными факторами существенное снижение темпов роста объемов производства, показателей рентабельности, существенный рост кредиторской и (или) дебиторской задолженности, другие явления;

2. Оценивается не лучше, чем среднее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений (тенденций), которые в обозримой перспективе (год или менее) могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры, позволяющие улучшить ситуацию;

3. Оценивается как плохое, если заемщик признан несостоятельным (банкротом) в соответствии с законодательством, либо если он является устойчиво неплатежеспособным, а также если анализ производственной и (или) финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденциях), вероятным результатом которых могут явиться несостоятельность (банкротство) либо устойчивая неплатежеспособность заемщика. К угрожающим негативным явлениям (тенденциям) в деятельности заемщика могут относиться: убыточная деятельность, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, существенный рост кредиторской и (или) дебиторской задолженности, другие явления. [5. c.54]

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.