или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Учет расчетов с персоналом по оплате труда в ПАО «ГЗАС им. А.С. Попова»

2.1. Организационно-экономическая характеристика ПАО «ГЗАС им. А.С. Попова»

Публичное акционерное общество создано 1 февраля 1916 году на базе железо-конструкционный завод «Молот». Расположено по адресу 603951, г. Нижний Новгород, ул., Интернациональная, 100. Предприятие не имеет обособленных предприятий.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общество в своей деятельности руководствуется Уставом в новой редакции № 5, утвержденным годовым общим собранием акционеров 01 июня 2015 г. протокол № 22.

Существенными положениями Устава в части организации управления и контроля за деятельностью общества являются (См. ꜙПриложение 2):

- -общее собрание акционеров (высший орган управления Общества);

- -Совет директоров (осуществляет общее руководство деятельностью ПАО «ГЗАС им. А.С. Попова»). Совет директоров избирается общим собранием акционеров в количестве 7 человек;

- — генеральный директор (единоличный исполнительный орган осуществляющий деятельность Общества).

Органом контроля за финансово-хозяйственной деятельностью Общества является ревизионная комиссия.

На предприятии ПАО «ГЗАС им. А.С. Попова» при ведение бухгалтерского учета применяется компьютерная технология обработки учетной информации с использованием автоматизированной программы «1С УПП» и с применением автономных программ, разработанных Организацией. 1С: Управление производственным предприятием» (1С:УПП).

Уставный капитал Общества составляет 119 289 500, 00 (Сто девятнадцать миллионов двести восемьдесят девять тысяч пятьсот) рублей и разделен на 1 192 895 (Один миллион сто девяноста две тысячи восемьсот девяносто пять) обыкновенных именных бездокументарных акций номинальной стоимостью 100 (Сто) рублей каждая.

Горьковский завод аппаратуры связи им. А.С. Попова — крупное промышленное предприятие. Работает в России с 1 февраля 1916 года, в феврале которого из Риги в Нижний Новгород был эвакуирован железо-конструкционный завод «Молот». Именно с него начал свою историю будущий Горьковский завод связи имени А.С. Попова.

С 1951 года завод перепрофилировали в предприятие на выпуск радиотехнической продукции. Начался выпуск авиационных средств связи. Надежность и простота эксплуатации сделали возможным их применение в различных летательных аппаратах. Предприятие производит также аппаратуру внутренней связи и коммутации (АВСК) для объектов бронетехники, военной техники.

В 2001-2002-ом годах получило начало отрасль производства физиотерапевтических приборов сегодня для предприятия не менее стратегически важна, чем другие.

Политика Горьковского завода аппаратуры связи имени А.С. Попова: «Наша основная цель — используя достижения современной науки и техники, удовлетворить потребности клиентов нашей постоянно совершенствующейся продукцией. Мы стремимся, чтобы наши приборы физиотерапии становились самыми лучшими, самыми совершенными и, главное, – самыми полезными для потребителей».

Предприятие располагает собственной производственной базой, оснащенной высокотехнологичным оборудованием отечественных и зарубежных производителей.

Основными направлениями деятельности Общества являются:

Разработка, производство, ремонт, испытания, продажа и обслуживание техники радиосвязи для нужд гражданской авиации и силовых ведомств РФ, а именно:

- — авиационных радиостанций;

- — авиационных комплексов радиосвязи и обработки данных;

- — авиационной аппаратуры внутренней связи и коммутации; — стационарных и подвижных комплексов связи и управления.

Разработка, производство, ремонт, техническое обслуживание и продажа изделий различного назначения, в том числе медицинской техники и узлов для автомобилей, а также товаров народного потребления, в том числе с использованием импортных комплектующих.

Другие виды деятельности, в частности: организация новых производств для выпуска товаров народного потребления и товаров специального назначения: разработка новой техники и технологий с оформлением документации на ее серийное производство, проведение научно-исследовательских, опытно-конструкторских и дизайнерских работ; финансовая деятельность в области инвестиций; осуществление услуг внешнеэкономического, финансового, правового характера, включая агентские услуги, услуги по рекламе, маркетингу, сбыту и т.п.; проведение операций с ценными бумагами, как в стране, так и за рубежом; коммерческая деятельность; посредническая деятельность; переработка черных и цветных металлов, отходов производства; производство и реализация стройматериалов, выполнение строительных работ; сервисное обслуживание, ремонт, прокат отечественной и импортной аппаратуры, приборов, оборудования и бытовой техники; транспортные услуги; специализированное обучение и переподготовка кадров; организация и проведение выставок, ярмарок, аукционов, симпозиумов, связанных с деятельностью Общества; производство сельскохозяйственной продукции; издательская, полиграфическая и художественно-оформительская деятельность; медицинское и бытовое обслуживание населения; организация и развитие туризма; инжиниринг, представление и приобретение патентов, лицензий; дошкольная образовательная деятельность; хранение и складская переработка продукции и товаров; разработка и адаптация программного обеспечения для ЭВМ; участие в товариществах, акционерных обществах, предприятиях с иностранными инвестициями на территории РФ и за рубежом, осуществление различных видов совместной деятельности; организация детского оздоровительного отдыха.

Основные виды деятельности предприятия: разработка, производство и реализация, испытание, установка, монтаж, техническое обслуживание, ремонт и утилизация продукции ВТ, АТ и ТНП.

Виды выпускаемой продукции: приемо-передающая аппаратура различного назначения, в т.ч. для АТ и наземных пунктов управления воздушным движением; комплексы управления и связи для наземной подвижной техники; бортовые и наземные средства обслуживания; составные части летательных аппаратов и двигателей; системы обработки данных, программное обеспечение; изделия медицинской техники; детали, узлы, агрегаты бортового оборудования и автомобилей.

Партнерами предприятия являются предприятия: ПАО «Туполев», ПАО «ОАК», АО «Вертолеты России», АО «Авиаремонт», АО «НПП «Полет», ОАО «АМЗ», ОАО «ФНПЦ «ННИИРТ», ОАО «Ил», ОАО «ИФК Техник», ОА «Уралтрансмаш», ПАО «Компания «Сухой», ЗАО «Авиастар», «ОАО «224 летный отряд» и т.д.

Основными потребителями продукции, выпускаемой заводом являются заказчики, такие как: Министерство чрезвычайных ситуаций РФ, управления МВД и ФПС России, заказывающие управления Министерства обороны РФ, отраслевые НИИ, предприятия авиационной промышленности – производители летательных аппаратов, стран СНГ и авиаремонтные предприятия России, авиакомпании, имеющие в своем парке самолеты и вертолеты Российского (СССР) производства, предприятия Минтранса России, вооруженные силы иностранных государств, оснащенные авиатехникой российского производства.

В их числе: ОАО «ВАСО» г. Воронеж; ОАО «Казанский вертолетный завод»; «РОСТВЕРТОЛ» г. Ростов-на-Дону; «КнААПО» г. Комсомольск-на-Амуре; ОАО ЦНИИ «Буревестник; ОАО «Авиазапчасть» г. Москва; ОАО «СПАРК» г. Санкт-Петербург; ОАО «Ил» г Москва; ПАО «Туполев» г. Москва; ФГУП «НПП «ПОЛЕТ» г. Н. Новгород; ОАО «АХК Сухой» г. Москва; ЗАО «Авиастар – СП» г. Ульяновск; ОАО «Авиакор» г. Самара; Казанское АПО им. А.С. Горбунова; ОАО «ТАНТК им. Бериева» г. Таганрог; А\К «Волго-Днепр» г. Ульяновск; ОАО «КумАПП» г. Кумертау; ОАО «СПАРК» г. Санкт-Петербург; ОАО «ОАК-ТС» г. Москва

На рынке авиационной аппаратуры радиосвязи, конкуренцию ОАО «ГЗАС им. А.С. Попова» составляют отечественные (ООО НПП «Прима») и зарубежные (Rockwell Collins, Honeywell Aerospace – США) компании. На рынке медицинской техники основными конкурентами предприятия являются ОАО «Елатомский приборный завод» г. Елатьма, ООО «Солнышко» г. Н. Новгород, ООО «Ротор» г. Барнаул.

Потребителями продукции медицинского назначения являются коммерческие организации, отделы региональных закупок здравоохранения РФ, и физические лица.

Представленный ниже анализ финансового положения и эффективности деятельности ПАО «ГЗАС им. А.С. Попова» выполнен за период 2015г., 2016 г. (на основе см. приложения 1,2). Качественная оценка значений финансовых показателей ПАО «ГЗАС им. А.С. Попова» проведена с учетом отраслевых особенностей деятельности организации (отрасль – «Производство радио- и телевизионной передающей аппаратуры», класс по ОКВЭД – 26.20.1).

Таблица 2.1.1- Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | |||||

| в тыс. руб. | в % к валюте баланса | тыс. руб.

| ± % | ||||

| 2015 | 2016 | на начало анализируемого периода (2015) | на конец анализируемого периода (2016) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Актив | |||||||

| 1. Внеоборотные активы | 284 936 | 421 376 | 20 | 28,3 | +136 440 | +47,9 | |

| в том числе: основные средства | 226 422 | 225 859 | 15,9 | 15,2 | -563 | -0,2 | |

| нематериальные активы | 70 | 122 | <0,1 | <0,1 | +52 | +74,3 | |

Продолжение таблицы 2.1.1

| 2. Оборотные, всего | 1 142 107 | 1 065 820 | 80 | 71,7 | -76 287 | -6,7 | |

| в том числе: запасы | 906 547 | 635 320 | 63,5 | 42,7 | -271 227 | -29,9 | |

| дебиторская задолженность | 188 749 | 377 254 | 13,2 | 25,4 | +188 505 | +99,9 | |

| денежные средства и краткосрочные финансовые вложения | 46 670 | 53 154 | 3,3 | 3,6 | +6 484 | +13,9 | |

| Пассив | |||||||

| 1. Собственный капитал | 696 402 | 491 170 | 48,8 | 33 | -205 232 | -29,5 | |

| 2. Долгосрочные обязательства, всего | 1 529 | 340 202 | 0,1 | 22,9 | +338 673 | +222,5 раза | |

| в том числе: заемные средства | – | 330 668 | – | 22,2 | +330 668 | – | |

| 3. Краткосрочные обязательства*, всего | 729 112 | 655 824 | 51,1 | 44,1 | -73 288 | -10,1 | |

| в том числе: заемные средства | 150 000 | 46 718 | 10,5 | 3,1 | -103 282 | -68,9 | |

| Валюта баланса | 1 427 043 | 1 487 196 | 100 | 100 | +60 153 | +4,2 | |

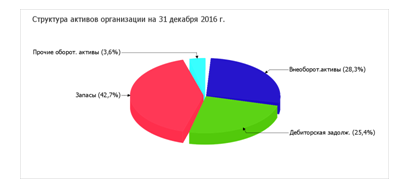

Из представленных в первой части таблицы данных видно, что на 31 декабря 2016 г. в активах организации доля внеоборотных средств составляет 1/3, а текущих активов, соответственно, 2/3. Активы организации за последний год несколько увеличились (на 4,2%). Хотя имело место увеличение активов, собственный капитал уменьшился на 29,5%, что свидетельствует об отрицательной динамике имущественного положения организации.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:

Диаграмма 2.1.1. – Соотношение групп активов организации на 31 декабря 2016 года

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- дебиторская задолженность – 188 505 тыс. руб. (55,8%)

- долгосрочные финансовые вложения – 54 016 тыс. руб. (16%)

- результаты исследований и разработок – 44 163 тыс. руб. (13,1%)

- отложенные налоговые активы – 38 491 тыс. руб. (11,4%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 330 668 тыс. руб. (88,9%)

- кредиторская задолженность – 32 124 тыс. руб. (8,6%)

Среди отрицательно изменившихся статей баланса можно выделить «запасы» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (-271 227 тыс. руб. и -201 188 тыс. руб. соответственно).

На 31 декабря 2016 г. собственный капитал организации равнялся 491 170,0 тыс. руб. За 2016 год имело место сильное снижение собственного капитала – на 205 232,0 тыс. руб., или на 29,5%.

Анализ финансовой устойчивости представлен в таблице 2.1.3.

Таблица 2.1.3 — Анализ изменения показателей финансовой устойчивости ПАО «ГЗАС им. А.С. Попова»

| Наименование | 31.12.2015 г. | 31.12.2016 г. | В абс.выражении | Темп прироста |

| 1. Источники собственных средств | 709 348,00 | 501 986,00 | -207 362,00 | -29,23 % |

| 2. Внеоборотные активы | 284 936,00 | 421 376,00 | 136 440,00 | 47,88% |

| 3. Источники собственных оборотных средств для формирования запасов и затрат | 424 412,00 | 80 610,00 | -343 802,00 | -81,01 % |

| 4. Долгосрочные кредиты и займы | 1 529,00 | 340 202,00 | 338 673,00 | 22 149,97% |

| 5. Источники собственных средств, скорректированные на величину долгосрочных заемных средств | 425 941,00 | 420 812,00 | -5 129,00 | -1,20 % |

| 6. Краткосрочные кредитные и заемные средства | 150 000,00 | 46 718,00 | -103 282,00 | -68,85 % |

| 7. Общая величина источников средств с учетом долгосрочных и краткосрочных заемных средств | 575 941,00 | 467 530,00 | -108 411,00 | -18,82 % |

| 8. Величина запасов и затрат, обращающихся в активе баланса | 906 615,00 | 635 320,00 | -271 295,00 | -29,92 % |

Продолжение таблицы 2.1.3

| 9. Излишек источников собственных оборотных средств | -482 203,00 | -554 710,00 | -72 507,00 | -15,04 % |

| 10. Излишек источников собственных средств и долгосрочных заемных источников | -480 674,00 | -214 508,00 | 266 166,00 | 55,37% |

| 11. Излишек общей величины всех источников для формирования запасов и затрат | -330 674,00 | -167 790,00 | 162 884,00 | 49,26% |

| 12.1. З-х комплексный показатель (S) финансовой ситуации | 0,00 | 0,00 | ||

| 12.2. | 0,00 | 0,00 | ||

| 12.3. | 0,00 | 0,00 | ||

| финансовая устойчивость предприятия | Кризисно неустойчивое состояние предприятия | Кризисно неустойчивое состояние предприятия |

Проводя анализ типа финансовой устойчивости предприятия по абсолютным показателям, основываясь на трехкомплексном показателе финансовой устойчивости, в динамике заметна стагнация финансовой устойчивости предприятия.

Как видно из таблицы № 2.1.3 и 2015, и в 2016 году финансовую устойчивость ПАО «ГЗАС им. А.С. Попова» по 3-х комплексному показателю можно охарактеризовать как «Кризисно неустойчивое состояние предприятия», так как на начало анализируемого периода у предприятия не хватает средств для финансирования собственных запасов и затрат., а на конец периода у предприятия не хватает средств для финансирования собственных запасов и затрат.

2.2 Порядок начисления и удержаний из заработной платы в ПАО «ГЗАС им. А.С. Попова»

Бухгалтер ПАО «ГЗАС им. А.С. Попова» на основании первичных документов открывает на каждого работника лицевой счет (лицевую карточку) с указанием справочных данных для накапливания из месяца в месяц сведений о заработной плате с последующим использованием его показателей для расчета среднего заработка, при определении сумм отпускных, оплате листка нетрудоспособности и пр.

Основными документами по начислению заработной платы являются:

— приказы, распоряжения, нормативные акты, инструкции, положения об оплате труда, правила внутреннего распорядка, порядок управления переменной частью ФОТ, разработанные ПАО «ГЗАС им. А.С. Попова»; штатное расписание, табель учета рабочего времени, маршрутные листы, наряды, карточки и справки выработки, акты приема выполненных работ; копия свидетельства о рождении ребенка, справки с места учебы детей сотрудников для получения льготы по налогу на доходы физических лиц; листки нетрудоспособности, листки на доплату; приказы о работе в сверхурочное время и праздничные дни; приказы на предоставление очередных (учебных) отпусков рабочих.

Начисленная заработная плата отражается в расчетно-платежной ведомости (ф. №Т-49).

В зависимости от проработанного времени заработная плата ПАО «ГЗАС им. А.С. Попова» подразделяется на постоянную (основную) и переменную (дополнительную). Та часть, которая начисляется за фактически проработанное время или за выполненные работы является постоянной. К ней относят: заработную плату за проработанное время по тарифным ставкам с персональной добавкой по СМОТ, должностные оклады с персональной надбавкой по СМОТ, доплаты за работу в сверхурочное время работу в ночное время, в праздничные дни, премии по постоянно действующим системам премирования и т.д. К дополнительной заработной плате относятся все установленные законодательством выплаты: заработная плата за время отпуска и выходное пособие при увольнении.

Порядок расчета заработной платы ПАО «ГЗАС им. А.С. Попова» зависит от формы оплаты труда. В основу ее расчета положены ставки и оклады работников.

Повременная заработная плата рассчитывается исходя из месячного оклада и определяется (если работник отработал не все рабочие дни): оклад за месяц умножается на фактическое количество проработанных дней за месяц и делится на число рабочих дней в месяце.

В соответствии с условиями трудового договора месячный оклад менеджера Орловой В.Е. составляет 16000 рублей. В апреле 2017 года Орлова отработала 15 рабочих дня. По штатному расписанию категория должности F. Соответственно за апрель будет начислено:

4320 руб./20 дн. ×15 дн.= 15000 рублей.

Дебет 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда» – 15000 рублей.

В ПАО «ГЗАС им. А.С. Попова» предусмотрена выплата премий. Согласно Порядка управления переменной частью ФОТ премия бывает: ежемесячной, ежеквартальной, годовой трехгодичной (начисление премии разным категориям работников См. Приложение 11).

Основанием для предоставления премии работнику на начисление ему премии являются данные бухгалтерской, статистической и оперативной отчетности, а также приказ руководителя организации о начислении и выплате премии данному работнику. Выплата премии производится по решению балансовой комиссии предприятия.

На основании приказа ген. директора и по решению балансовой комиссии предприятия, в апреле 2017 года сотрудникам за достижение высоких результатов деятельности была начислена премия. Рассчитывается она по формуле согласно Порядку управления переменной частью ФОТ.

Оклад у наладчика-испытателя Орловой В.Е. Л.И. 20 000 рубля. В апреле Орловой начислено: 15000 руб. + ((0,2*1+(0,9-0,8))*15000 руб.*0,8*1) = 18600 руб.

Дебет 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда» – 18600 рублей.

Если для работника ПАО «ГЗАС им. А.С. Попова» установлена сдельная оплата, то сумма заработка работника рассчитывается путем умножения количества отработанных часов на часовую тарифную ставку. В соответствии с условиями трудового договора токарю Ковалеву А.А. установлена часовая тарифная ставка 137,67 руб. Работник в соответствии с документом о выработке изготовил за месяц 194 изделий.

137,67 руб. *194 шт. = 26707,98 рублей.

Дебет 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда» – 26707,98 рублей.

Согласно трудовому договору токарь Ковалев А.А. установлена ставка – 137,67 рубля за час. В апреле 2017 года Коваленко А.А. отработал 164 часов. Причем 160 часов – признается как дневное время, 4 часа – ночное, надбавка за которые составляет 39 %. Таким образом, за апрель токарю будет начислено:

137,67 руб. × 160 ч. + 137,67 руб. × 4 ч. × 39 %= 22792,65 рублей.

Дебет 20 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда» – 22792,65 рублей.

Если заработная плата установлена за фактически произведенную продукцию, то сумма оплаты будет равна произведению ставки, установленной за единицу продукции, на количество единиц продукции.

Так, Кванков А.А. в апреле 2017 года обработал 209 деталей цене 96,31 рублей за шкуру. В начале месяца ему был выдан аванс 40 % (в размере 8059,88 рублей). За апрель месяц Оненко А.А. получит:

(96,31 руб.×209 шт.) – (96,31 руб.*209 шт.*40 %) = 12077,27 рублей.

Так как зарплата охотникам осуществляется через счет 70 «Расчеты с персоналом по оплате труда», то будет сделана следующая запись:

Дебет 70 «Расчеты с подотчетными лицами» Кредит 50 «Касса организации» — 12077,27 рублей.

На основании личного заявления Нормаков И.А. в мае 2017 года был предоставлен очередной оплачиваемый отпуск в количестве 7 календарных дней за проработанное время с 17.04.15 по 17.04.16. На период отпуска нерабочих праздничных дней не приходилось (См. Приложение 3).

ПАО «ГЗАС им. А.С, Попова» ежеквартально (по состоянию на 31 марта, 30 июня, 30 сентября и 31 декабря) определяет оценочное обязательство в связи с предстоящей оплатой отпусков. Чтобы сформировать резерв на оплату отпусков, необходимо: 1. Оценить сумму расходов на оплату труда с учетом страховых взносов на социальное страхование (без отпускных); 2. Рассчитать предельную сумму отчислений в резерв. 3. Определить ежемесячный процент отчислений в резевр.

Заработная плата, причитающаяся к выдаче работнику, представляет собой разницу между суммами оплаты труда, исчисленными по всем основаниям, и суммой удержаний. Удержания из заработной платы в ПАО «ГЗАС им. А.С. Попова» делятся на обязательные и по инициативе работодателя. Обязательными удержаниями являются налог на доходы физических лиц и по исполнительным листам. По инициативе ПАО «ГЗАС им. А.С. Попова» через бухгалтерию из заработной платы могут быть произведены следующие удержания: долг за работником, ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период.

В соответствии с Налоговым кодексом РФ налоговая ставка на доходы физических лиц в размере 13%. При определении налоговой базы работника учитываются все доходы, полученные им как в денежной, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.212 Налогового кодекса РФ. Налоговая база по доходам, облагаемым налогом на доходы физических лиц по ставке 13%, определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст.218-221 Налогового кодекса РФ. В ПАО «ГЗАС им. А.С. Попова» существуют только стандартные налоговые вычеты, по расходам на содержание детей в размере 1400 рублей за первого и второго ребенка, 3000 рублей на третьего и последующих детей, каждый месяц налогового периода, который распространяется на:

- — каждого детей у налогоплательщиков, на обеспечении которых находятся дети и которые являются родителями или супругами родителей;

- — каждого детей у налогоплательщиков, являющихся опекунами или попечителями, приемными родителями. Вычет на детей предоставляется до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысит 350000 рублей. Начиная с месяца, в котором указанный доход превысил 350000 рублей, налоговые вычеты не применяются.

На основании представленных документов начальнику отдела налогового учета ПАО «ГЗАС им. А.С. Попова» поступило заявление от Оненко А.А. на стандартный вычет на детей, вычет в размере 1400 рублей.

В апреле 2016 года Оненко А.А. начислено: 12077,27 рублей. В апреле 2017 года из заработной платы начальника отдела кадров будет удержано:

(12077,27 руб.- 1 400 руб.) ×13% = 1388,05 рублей

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68.01 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц» – 1388,05 рублей.

В апреле 2017 года доход Ковалева составил 26707,9 рублей. Соответственно из заработной платы сотрудника будет удержано:

26707,68 руб. × 13%= 3472 рублей

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68.01 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц» — 3472рубля.

В апреле доход Орловой составил 15000 рубля. Сумма удержания составит:

15000 руб. × 13% = 1950 рублей.

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68.01 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц» — 1950 рублей.

Необходимым обязательным удержанием в ПАО «ГЗАС им. А.С. Попова» является удержание по исполнительным листам. Исполнительный лист – это документ, выданный судом, в котором определены причина, порядок и размер удержаний с работника. Порядок удержания в соответствии с исполнительными документами из заработной платы алиментов на несовершеннолетних детей определяется Семейным кодексом РФ.

Удержание алиментов в ПАО «ГЗАС им. А.С. Попова» производится со всех видов заработной платы, выплат стимулирующего характера, гарантий и компенсаций.

На основании Постановления Управления Федеральной Службы Судебных Приставов по Нижегородской области бухгалтер ПАО «ГЗАС им. А.С. Попова» должен удерживать из заработной платы Ковалева А.А. алименты в размере 25%. Удержание производится в размере 25% ежемесячно на ребенка.

За апрель 2017 года Коваленко А.А. начислено: 26707,9 рублей.

Размер удержаний по исполнительному листу составит:

26707,9 руб. *25 % = 6677 руб

Дебет 20 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда» — 6677 рублей.

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Алименты» — 6677 рубля.

Выдача заработной платы работникам в апреле отражалась проводками:

— дебет счета 70 кредит счета 50 — выплата заработной платы работникам из кассы организации.

В апреле 2017 года удержаний по инициативе работодателя не было.

При увольнении работника до окончания рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, по распоряжению работодателя производится удержание из заработной платы, начисленной в окончательный расчет с работником, оплаты неотработанных дней отпуска.

Таким образом, учет труда и заработной платы в ПАО «ГЗАС им. А.С. Попова» ведется соответствующе установленному законодательству с использованием унифицированных форм первичной учетной документации, а также утвержденному в организации порядку оплаты труда сотрудников.

Учет рабочего времени ведется техником управления планирования производства. До начала работы каждый Работник должен отметить свой приход, а по окончанию – уход с помощью электронного пропуска в автоматизированной системе контроля и управления доступом.

Заработная плата выплачивается работнику не реже чем каждые полмесяца в следующем порядке: за первую половину месяца 28 (Двадцать восьмого) числа расчетного месяца, вторая часть заработной платы за отработанный месяц – 14 (Четырнадцатого) числа месяца, следующего за расчетным.

2.3. Документальное оформление, синтетический и аналитический учет расчетов по оплате труда ПАО «ГЗАС им. А.С. Попова»

ПАО «ГЗАС им. А.С. Попова» ведет бухгалтерский учет на основании Рабочего плана счетов, содержащего синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 года № 94н).

Рабочий план счетов является приложением к данной учетной политике.

При ведении бухгалтерского учета применять компьютерную технологию обработки учетной информации с использованием автоматизированной программы «1С УПП» и с применением автономных программ, разработанных Организацией.

Все финансово-хозяйственные операции ПАО «ГЗАС им. А.С. Попова», в том числе и начисление заработной платы документально оформляются и обосновываются.

Перечень первичных документов по учету использования рабочего времени и расчетов с персоналом (оплаты труда) и формы первичных документов утверждены постановлением Госкомстата России от 5 января 2004г. №1.

Учет персонала на предприятии ПАО «ГЗАС им. А.С. Попова» сопровождается оформлением следующих документов (См. Приложение 4):

- 1) приказа (распоряжения) о приеме на работу (форма №Т-1), который является основанием для приема на работу. Бухгалтер в соответствии с этим приказом заполняет на каждого вновь принятого личную карточку, делает запись в трудовой книжке, а в бухгалтерии открывается лицевой счет (См. Приложение 5);

- 2) личной карточки (форма №Т-2), которая заполняется в одном экземпляре на каждого сотрудника. В ней содержатся общие сведения о работнике ПАО «ГЗАС им. А.С. Попова» (фамилия, имя, отчество, дата и место рождения, образование, стаж работы, сведения о составе семьи), сведения о воинском учете, назначении и перемещении, аттестации, повышении квалификации, профессиональной переподготовке, награды (поощрения), почетные звания, отпуске и другие дополнительные сведения (См. Приложение 6);

- 3) приказа (распоряжения) о предоставлении отпуска (форма №Т-6), который применяется для оформления ежегодного и других видов отпусков, предоставляемых работникам ПАО «ГЗАС им. А.С. Попова» в соответствии с Трудовым кодексом Российской Федерации, действующими законодательными актами и положениями, коллективными договорами и графиками отпусков (См. Приложение 7);

- 4) приказа (распоряжения) о прекращении (распоряжении) трудового договора с работником (увольнении) (форма №Т-8), который применяется при оформлении увольнения работников. На его основании бухгалтер ПАО «ГЗАС им. А.С. Попова» производит расчет с работником (См. Приложение 8).

Для учета рабочего времени и расчетов с персоналом по оплате труда применяется следующая унифицированная форма первичной документации — табель учета рабочего времени (форма №-13), в котором фиксируется использование рабочего времени всех работающих (См. Приложение 9). На основании табеля рассчитывается заработная плата. Учет использования рабочего времени ведется в табеле сплошным (каждодневным) методом регистрации явок и неявок на работу. Отметки о причинах неявок на работу или о неполном рабочем дне, о работе в сверхурочное время и другие отступления от установленного режима работы вноситься в табель только на основании документов (листки нетрудоспособности, справки). Учет времени, потраченного на сверхурочные работы, осуществляется на основании списков лиц. Бухгалтер делает отметку о количестве фактически проработанных сверхурочных часов. На основании списков с такой отметкой данные вносятся в табель.

Для расчета и выплаты заработной платы в ПАО «ГЗАС им. А.С. Попова» применяются следующие формы документов:

- — расчетная ведомость (форма №Т-51) (См. Приложение 10)

- — платежная ведомость (форма №Т — 53)

- — лицевой счет (форма №Т-54), которая заполняется бухгалтером на каждого работника на основании первичных документов о приеме на работу и в котором указывается информация о сотруднике;

- — платежное поручение в обслуживающий банк, если зарплата начисляется и выплачивается через банковские карты.

В соответствии со ст. 136 ТК РФ работодатель при выплате зарплаты должен информировать работника о ее составных частях, причитающихся ему за отработанный период. ПАО «ГЗАС им. А.С. Попова» не исключение, делается это с помощью расчетного листка (См. Приложение 11).

Лицевой счет заполняется в течение года, в нем помесячно отражаются все виды начислений и удержаний. Данные, содержащиеся в лицевом счете, являются основанием для расчета среднего заработка при оплате отпуска, начислений по больничным листам. Лицевой счет открывается на год. По окончании года лицевой счет закрывается, и на следующий год открывается новый, и так до тех пор, пока сотрудник не будет уволен или уйдет на пенсию.

Учет расчетов с персоналом по оплате труда ведется на синтетическом счете 70 «Расчеты с персоналом по оплате труда». По кредиту этого счета отражают начисления, а по дебету – удержания и выплаты заработной платы, пособий и доходов. Сальдо этого счета кредитовое и показывает задолженность предприятия перед рабочими и служащими по заработной плате и другим видам выплат.

Начисления оплаты труда по операциям, связанным с заготовлением и приобретение материальных ресурсов и осуществлением капитальных вложений, в бухгалтерском учете отражаются по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счетов:

10 «Материалы»;

15 «Заготовление и приобретение материальных ценностей»;

08 «Вложения во внеоборотные активы»;

Начисления оплаты труда по производственным операциям в бухгалтерском учете отражают по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счетов:

20 «Основное производство» (оплата труда рабочих основного производства);

23 «Вспомогательные производства» (оплата труда рабочих вспомогательных производств);

25 «Общепроизводственные расходы» (оплата труда цехового персонала и рабочих, занятых обслуживанием производственных машин и оборудования);

26 «Общественные расходы» (оплата труда административно-управленческого персонала);

28 «Брак в производстве» (оплата труда рабочих, занятых исправлением бракованной продукции);

29 «Обслуживающие производства и хозяйства» (оплата труда работников обслуживающих производств и хозяйств).

Начисления пособия по временной нетрудоспособности в бухгалтерском учете отражается следующей записью:

Кредит счета 70 «Расчеты с персоналом по оплате труда»

Дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др. – за первые два дня нетрудоспособности за счет организации;

Дебет счета 69.01 «Расчет по социальному страхованию» — за остальные дни нетрудоспособности за счет органов социального страхования.

Из начисленные сумм оплаты труда в бухгалтерии производят различные удержания. Эти операции в бухгалтерском учете отражают по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов:

68.01 «Расчеты с бюджетом» — на сумму налога с физических лиц;

28 «Брак в производстве» — на сумму удержаний с виновником брака;

73 «Расчеты с персоналом по прочим операциям» — на сумму удержаний по возмещению материального ущерба;

76 «Расчета с разными дебиторами и кредиторами» — на суммы удержаний по исполнительным листам и за товары, приобретенные в кредит.

Выдачу заработной платы и пособий в бухгалтерском учете отражают следующей записью (если рабочие получают заработную плату в кассе предприятия):

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50.01 «Касса»

На предприятии ПАО «ГЗАС им. А.С. Попова» выдача заработной платы и пособий в бухгалтерском учете отражают следующей записью:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 51 «Расчетный счет»

Не выданные в срок суммы оплаты труда по истечении дней депонируются и сдаются в банк на расчетный счет. На эти операции в бухгалтерском учете делают следующие записи:

- Депонирование сумм оплаты труда:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (кредит счета 76.04 «Расчеты по депонированным суммам)

- Сдача депонированной суммы оплаты труда на расчетный счет в банке:

Дебет счета 51 «Расчетный счет»

Кредит счета 50.01 «Касса»

Учет расчетов с депонентами ведут в книге учета депонированной заработной платы, открываемой на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию и инициалы, депонированную сумму и отметки о ее выдаче. Суммы, оставшиеся на конце года невыплаченными, переносят в новую книгу, открываемую также на год. Последующая выдача депонированной заработной платы в бухгалтерском учете отражается следующей записью:

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (кредит счета 76.04 «Расчеты по депонированным суммам)

Кредит счета 50.01 «Касса»

Аналитический учет расчетов с персоналом по оплате труда на предприятии ПАО «ГЗАС им. А.С. Попова» ведется в лицевых счетах, расчетных книжках, расчетно–платежных ведомостях, машинограммах и т.д. по табельным номерам присвоенным каждому работнику.

Рассмотрим расчет заработной платы на примере (См. Приложение 3).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.