2.2. Проблемы организации взаимодействия систем учетной и бюджетной информации

Одной из функций управления любым предприятием является планирование. Данная функция может быть внедрена на основе одного из методов управления предприятием,

таких как:

- метод бюджетирования;

- метод АХД;

- и т.д.

На микроуровне предприятия вынуждены искать новые инструменты и технологии управления, способные создать прогрессивную связь стратегии и ее оперативного управления, обеспечить снижение себестоимости продукции, повышение финансовых результатов, рост стоимости бизнеса. В этой связи речь заходит о внедрении и развитии бюджетирования как одного из ключевых инструментов современного финансового менеджмента. В ООО «ГЕОЛЭНД» применяется метод бюджетирования.

При внедрении технологий бюджетирования и их эксплуатации часто управленческий аппарат сталкивается с проблемами как внешнего, так и внутреннего идеологического и технологического характера. Наиболее распространенными в комплексе проблем в данном контексте возможно выделить следующие:

- Незавершившиеся переходные процессы в финансово-экономической системе.

- Появление нового законодательства, положений бухгалтерского учета, стандартов финансовой отчетности;.

- Продолжающиеся процессы перераспределения собственности.

- Процесс составления планов затягивается на долгий период (например, годовой бюджет в окончательном варианте принимается в феврале планируемого года).

- Отсутствие единой системы отчетных и плановых документов на предприятии; в результате суммируются зачастую несопоставимые данные.

- Существующие на предприятиях системы учета и планирования не готовы к поддержанию системы бюджетирования (зачастую либо отсутствуют, либо недостаточно проработаны нормативы на целый ряд накладных расходов).

- Система учета построена таким образом, что выделить результат деятельности по отдельному подразделению крайне трудоемко, что приводит к несвоевременному получению информации. Кроме технических ошибок (несоответствие данных бухгалтерии и финансовых подразделений предприятия), существуют содержательные ошибки, проявляющиеся в несовпадении данных бухгалтерского учета и оперативного учета подразделений (например, могут расходиться данные о задолженности контрагента по информации, предоставляемой бухгалтерий и подразделением, ведущим контракт).

- Значительна проблема согласования бюджетов. Отсутствие инструментов и достаточно долгий срок прохождения документов между верхними и нижними уровнями приводит к тому, что не остается времени на окончательное согласование бюджетов. Дело в том, что имеющиеся бюджеты спускаются «сверху — вниз», руководство предприятия определяет цели и задачи, в частности, плановые показатели по прибыли. Затем эти показатели во все более детализированной, по мере продвижения на более низкие уровни структуры предприятия, форме включаются в планы подразделений. Предложения по плановым показателям подразделений не учитываются в процессе составления бюджетов.

- К «болезням» этапа внедрения бюджетирования также относятся проблемы методического характера, связанные с отсутствием разработанных персональных инструкций для участников бюджетирования либо наличием типовой инструкции, заимствованной извне и не учитывающей специфические особенности производственного процесса предприятия.

- Часто отсутствует финансовая структура процесса бюджетирования (деление по Центрам финансовой ответственности — ЦФО), то есть структурных подразделений предприятия, которые осуществляют определенный набор хозяйственных операций и способных оказывать непосредственное воздействие на те или иные финансовые показатели этих операций.

- Отсутствие в организации достаточного количества сетевых ресурсов приводит к проблемам обмена данными между отделами, службами, ЦФО и различными программными продуктами. Наиболее распространенной технической проблемой (особенно на начальных этапах эксплуатации) является низкая оперативность внесения фактических показателей исполнения бюджета.

Останоимся подробнее на проблемах бюджетирования ООО «ГЕОЛЭНД».Анализ структуры, форматов планов и бюджетов удобно представить в виде следующей таблицы:

Таблица 8. Краткая характеристика основных применяемых форм системы бюджетирования в ООО «ГЕОЛЭНД»

| Название документа | Описание |

| План и факт движения денежных средств (ДДС) | План ДДС формируется до 15-го числа месяца, предшествующего отчетному. |

| Платежный календарь (месячный) | Вместе с формированием плана ДДС формируется и план платежного календаря. |

| Прогнозный баланс (месячный) | Прогнозный баланс составляется до 15-го числа, следующего за отчетным на каждое первое число каждого месяца. |

| Отчет о движении денежных средств | Отчет о ДДС является общей отчетной таблицей за год, где представлены все 12 месяцев года. |

| Бюджет | Бюджет является общей отчетной таблицей за год показывает, сколько предприятие произвело затрат в каждом месяце и сколько получило прибыли. |

В соответствии с Таблицей 8 можно сделать вывод, что финансовый план в ООО «ГЕОЛЭНД» формируется до 15-го числа месяца, предшествующего отчетному. Помимо месячных планов формируются квартальные, полугодовые и годовые финансовые планы.

Бухгалтерский учет в ООО «ГЕОЛЭНД» осуществляется бухгалтерской службой (бухгалтером). Бухгалтерская служба готовит бухгалтерскую отчетность и ведет детальный учет деятельности. В штате бухгалтерской службы числится 1 бухгалтер (организация ориентирована на простейшую прикладную систему учета «Контур. Эльба»). Планирование и бюджетирование ведутся обособленно («Контур. Эльба» не предполагает учетной деятельности в увязке с системой бюджетирования). В рамках сформированной системы бюджетирования немаловажна роль аналитической работы.

Финансово–экономические показатели деятельности ООО «ГЕОЛЭНД» будут представлены в Таблице 9.

Таблица 9. Исходные данные для анализа ООО «ГЕОЛЭНД» в тыс. руб.

| Показатели

| Годы | ||

| 2013 | 2014 | 2015 | |

| А | 1 | 2 | 3 |

| Выручка (нетто) от продажи товаров и оказания услуг | 41636 | 42064 | 42186 |

| Себестоимость проданных товаров и услуг, С | 39848 | 40517 | 41496 |

| Валовая прибыль | 1788 | 1547 | 690 |

| Коммерческие расходы, К | 12 | 52 | 65 |

| Управленческие расходы, У | 3 | 8 | 12 |

| Прибыль (убыток) от продаж, ПП | 1773 | 1487 | 613 |

| Доходы от участия в других организациях, Д | 0 | 0 | 0 |

| Прочие операционные доходы, ДОП | 271 | 120 | 36 |

| Прочие операционные расходы, РОП | 36 | 184 | 42 |

| Финансовый результат от операционной деятельности | 2008 | 1423 | 607 |

| Прибыль от инвестиционной деятельности | 0 | 0 | 0 |

| Прибыль от финансовой деятельности | 0 | 0 | 0 |

| Внереализационные доходы, ДВ | 685 | 1 | 201 |

| Внереализационные расходы, РВ | 577 | 9 | 162 |

| Общая сумма брутто–прибыли от обычной деятельности до выплаты процентов и налогов | 2116 | 1415 | 646 |

| Проценты к получению, ПП | 485 | 160 | 33 |

| Проценты к уплате, ПУ | 405 | 64 | 8 |

| Прибыль отчетного периода от обычной деятельности | 2196 | 1511 | 671 |

| Налог на прибыль и иные обязательные платежи | 18 | 363 | 41 |

| Чистая прибыль, ПЧ | 2178 | 1148 | 630 |

| Потребленная прибыль, ППОТ | 1712 | 1060 | 95 |

| Капитализированная прибыль, ПР | 466 | 88 | 536 |

На основе Таблицы 9 составим таблицу, данные которой позволят проанализировать динамику абсолютных показателей финансовых результатов.

Динамика абсолютных показателей финансовых результатов ООО «ГЕОЛЭНД» представлена в Таблице 10.

Таблица 10. Динамика абсолютных показателей финансовых результатов ООО «ГЕОЛЭНД» в тыс. руб.

| Показатели финансовых результатов | Годы | Отклонение в 2015 г. от 2013 г. (+,–) | |||

| 2013 | 2014 | 2015 | тыс. руб. | % | |

| Валовая прибыль, ПВ | 1788 | 1547 | 690 | –1098 | –61,4 |

| Прибыль (убыток) от продаж, ПП | 1773 | 1487 | 613 | –1160 | –65,4 |

| Финансовый результат от операционной деятельности, ПОП | 2008 | 1423 | 607 | –1401 | –69,8 |

| Общая сумма брутто–прибыли от обычной деятельности до выплаты процентов и налогов, ПБ | 2116 | 1415 | 646 | –1470 | –69,5 |

| Прибыль отчетного периода от обычной деятельности до налогообложения, ПДН | 2196 | 1511 | 671 | –1525 | –69,4 |

| Чистая прибыль, ЧП | 2178 | 1148 | 630 | –1548 | –71,1 |

| Потребленная прибыль, ППОТ | 1712 | 1060 | 95 | –1617 | –94,5 |

| Капитализированная прибыль, ПР | 466 | 88 | 536 | 69 | 14,9 |

Анализ данных Таблицы 10 свидетельствует об отрицательной динамике абсолютных показателей результатов общества в период 2013–2015 гг.

Выручка от продажи продукции уменьшилась с 41636 тыс. руб. в 2013 г. до 42186 тыс. руб. в 2015 г., т.е. на 550 тыс. руб., или на 1,3п.п. Прибыль от продаж уменьшилась на 1160 тыс. руб., или на 65,4 п.п. Конечный финансовый результат – чистая прибыль – уменьшилась с 2178 тыс. руб. в 2013 г. до 630 тыс. руб. в 2015 г., т.е. на 1548 тыс., или на 71,1 п.п. При этом следует признать положительной тенденцией увеличение капитализированной прибыли. Для расчета относительных показателей экономических результатов составим вспомогательную таблицу.

Таблица 11. Расчет относительных показателей экономических результатов ООО «ГЕОЛЭНД»

| Показатели | Годы | Отклонение в 2015 г. от 2013 г. (+,–) | ||

| 2013 | 2014 | 2015 | ||

| А | 1 | 2 | 3 | 4 |

| Выручка от продаж, тыс. руб. | 41636 | 42064 | 42186 | 550 |

| Полная себестоимость, тыс. руб. | 39863 | 40577 | 41573 | 1710 |

| Прибыль от продаж, тыс. руб. | 1773 | 1487 | 613 | –1160 |

| Прибыль до налогообложения, тыс. руб. | 2196 | 1511 | 671 | –1525 |

| Чистая прибыль, тыс. руб. | 2178 | 1148 | 630 | –1548 |

| Совокупный капитал, тыс. руб. | 30474,5 | 30899 | 32713,5 | 2239 |

| Собственный капитал, тыс. руб. | 4186,5 | 4143 | 4078 | –109 |

| Основной капитал, тыс. руб. | 13089 | 12568,5 | 14223,5 | 1135 |

| Оборотный капитал, тыс. руб. | 13837 | 16644 | 16896 | 3059 |

| Фондоотдача, ед. | 3,18 | 3,35 | 2,97 | –0,22 |

| Проценты уплаченные, тыс. руб. | 405 | 64 | 8 | –397 |

| Ставка налога на прибыль, доля ед. | 0,24 | 0,24 | 0,24 | 0 |

| Рентабельность продукции, % | 4,4 | 3,7 | 1,5 | –3,0 |

| Рентабельность продаж, % | 4,3 | 3,5 | 1,5 | –2,8 |

| Рентабельность совокупного капитала, % | 42,4 | 35,9 | 15,0 | –27,3 |

| Рентабельность основного капитала, % | 13,5 | 11,8 | 4,3 | –9,2 |

| Рентабельность собственного капитала по модели «D» | 52,0 | 27,7 | 15,4 | –36,6 |

Данные Таблицы 11 свидетельствуют об отрицательной динамике всех относительных показателей финансовых результатов. Рентабельность продукции (окупаемость затрат) снизилась с 4,4% в 2013 г. до 3,7% в 2015 г., т.е. на 3,0 п.п. Рентабельность совокупного капитала снизилась на 27,3 п.п., производственного капитала – на 3,9 п.п. Рентабельность основного капитала снизилась на 9,2 п.п. Рентабельность собственного капитала по модели «DuPont» снизилась с 52,0% в 2013 г. до 15,4% в 2015 г., т.е. на 36,6 п.п.

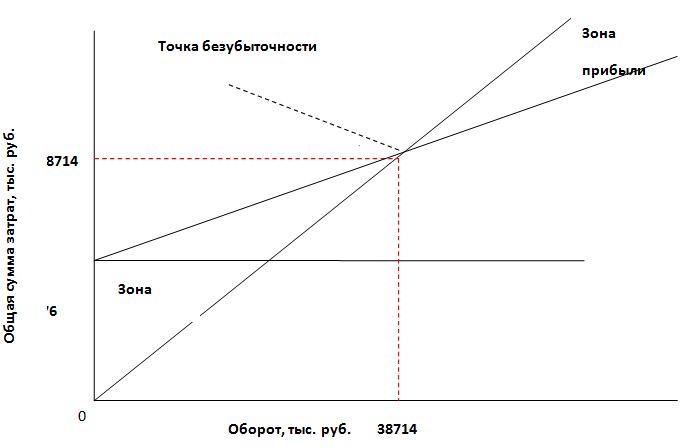

Критический объем (точка безубыточности, мертвая точка, порог прибыли) можно определить аналитическим и графическим метолами.

Расчет точки безубыточности в целом по предприятию аналитическим методом.

Сумма переменных затрат на период.

Сумма переменных затрат в материальных затратах:

Спер мз=Спол× dмз×dпер мз (2.1)

где Спол – полная себестоимость всего выпуска продукции, руб.;

dмз – доля материальных затрат в себестоимости продукции, %;

dпермз – доля переменных затрат в материальных расходах, %.

Сумма переменных затрат в ФОТ:

Спер фот=Спол× dфот×dпер фот (2.2)

где dфот – доля фонда оплаты труда в себестоимости продукции, %;

dпер фот – доля переменных затрат в ФОТ, %.

Сумма переменных затрат в прочих затратах:

Спер пр=(Ск+Су)× (100–dп) (2.3)

где Ск и Су – соответственно коммерческие и управленческие расходы, руб.;

dп – доля постоянных затрат в прочих (коммерческие и управленческие) расходах, %.

Сумма переменных затрат в полной себестоимости на период:

Спер= Спер мз+ Спер фот+ Спер пр (2.4)

Сумма постоянных затрат в полной себестоимости на период:

Сп=Спол – Спер (2.5)

Маржа покрытия:

МП=ВР–Спер (2.6)

Доля маржи покрытия в выручке:

Дмп=МП/ВР (2.7)

Критический объем продаж предприятия в целом в стоимостном выражении:

Вкр=Сп/Дмп (2.8)

Операционный рычаг:

(ВР – СПЕР) / Пп (2.9)

где – Пп – прибыль от продаж, руб.

Зона безопасности (запас финансовой прочности):

Фп = (ВР — ВРВР) / ВР (2.10)

Рассчитаем критический объем в стоимостном выражении и зоны безопасности предприятия по данным, приведенным в Таблице 12.

Таблица 12. Исходные данные для расчета критического объема и зоны безопасности предприятия, (доли единицы) ООО «ГЕОЛЭНД»

| Показатели | Годы | |

| 2013 | 2015 | |

| Доля материальных затрат в себестоимости продукции | 0,7 | 0,75 |

| Доля переменных затрат в материальных затратах | 0,9 | 0,95 |

| Доля ФОТ в себестоимости продукции | 0,15 | 0,16 |

| Доля переменных затрат в ФОТ | 0,7 | 0,9 |

| Доля амортизации в себестоимости продукции (100% постоянные затраты) | 0,03 | 0,04 |

| Доля постоянных затрат в прочих затратах | 0,99 | 0,99 |

Критический объем в стоимостном выражении и зону безопасности предприятия определим в Таблице 13.

Таблица 13. Расчет критического объема и зоны безопасности в целом по предприятию ООО «ГЕОЛЭНД»

| Показатели | 2013 г.

| 2015 г. | Отклонение |

| Выручка от продаж, тыс. руб. | 41636 | 42186 | 550 |

| Себестоимость проданной продукции (полная), тыс. руб. | 39878 | 41650 | 1772 |

| Сумма переменных затрат в материальных затратах, тыс. руб. | 25123 | 29676 | 4552 |

| Сумма переменных затрат в ФОТ, тыс. руб. | 4187 | 5998 | 1810 |

| Сумма переменных затрат в прочих затратах, тыс. руб. | 0 | 1 | 1 |

| Сумма переменных затрат в полной себестоимости, тыс. руб. | 29310 | 35674 | 6364 |

| Сумма постоянных затрат в полной себестоимости, тыс. руб. | 10568 | 5976 | –4592 |

| Маржа покрытия, тыс. руб. | 12326 | 6512 | –5814 |

| Доля маржи покрытия в выручке, доли единицы | 0,296 | 0,154 | –0,142 |

| Критический объем продаж, тыс. руб. | 35697 | 38714 | 3016 |

| Критический объем продаж в % к выручке от продаж | 85,7 | 91,8 | 6,0 |

| Операционный рычаг, % | 695,2 | 1062,3 | 367,1 |

| Запас финансовой прочности, тыс. руб. | 5939 | 3472 | –2466 |

Зависимость между объемом производства продукции, ее себестоимостью, и суммой прибыли предприятия в 2015 г. представлена на Рисунке 8. Данные показывают, что безубыточный объем продаж в стоимостном выражении в отчетном году составил 38714 тыс. руб. и увеличился по сравнению с базисным годом на 3016 тыс. руб. В 2015 г. выручка в критической точке составила 91,8% к выручке от продаж, что больше, чем в 2013 г. на 6,0 п.п. Это значит, что удельный вес «прибыльной зоны» в 2015 г. снизился.

При данном соотношении переменных и постоянных затрат повышение на каждый процент объема продаж приведет к увеличению прибыли в базисном году на 695,2 п.п, а в отчетном году – на 1062,3 п.п. Эффект операционного рычага в анализируемом периоде повысился на 367,1 п.п.

Запас финансовой прочности (зона безопасности, запас финансовой устойчивости) показывает величину, при достижении которой может начаться уменьшение выручки от продаж и наступят убытки. Чем выше этот показатель, тем безопаснее финансовое состояние предприятия. Запас финансовой прочности у предприятия уменьшился на 2466 тыс. руб., что уменьшает риск ведения дела и инвестирования.

С помощью точки безубыточности определим влияние операционного рычага на сумму прибыли и на уровень рентабельности продаж (оборота). Факторная модель критического объема продукции имеет следующий вид:

ВРКР = СП /((ВВ — СПЕР) / В) (2.11)

Анализ проведем способом цепной подстановки.

Влияние изменения постоянных затрат:

Из–за изменения постоянных затрат критический объем продаж уменьшился в 2015 г. по сравнению с 2013 г. на 2995 тыс. руб.

Влияние изменения объема продаж (выручки от продаж) затрат:

Из–за изменения выручки от продаж критический объем продаж уменьшился на 1013 тыс. руб..

Влияние изменения переменных затрат:

Из–за изменения переменных затрат критический объем продаж увеличился на 5397 тыс. руб.

Алгебраическая сумма влияния факторов:

∑∆ ВРКР=∆ВР(КРСп) + ∆ВР(КРВР) + ∆ВР(КРСпер) = – 15510–607+19134=3016 тыс. руб.

Так как ∑∆ВРКР=∆ВРОБЩ=3016 тыс. руб., то все расчеты выполнены правильно.

Полученные результаты сведем в таблицу.

Таблица 14. Факторный анализ критического объема продаж ООО «ГЕОЛЭНД»

| Показатели | Отклонение в 2015 г. от 2013 г., (+,–) | |||

| Общее

| В том числе за счет изменения | |||

| Постоянных затрат | Выручки от продаж | Переменных затрат | ||

| Критический объем продаж, тыс. руб. | 3016 | – 15510 | –607 | 19134 |

Точка безубыточности (критический объем продаж) увеличился в 2015 г. на 3016 тыс. руб., в том числе за счет изменения постоянных затрат она уменьшилась на 15510 тыс. руб., изменения выручки от продаж – на 607 тыс. руб. и изменения переменных затрат она увеличилась на 19134 тыс. руб.

Факторная модель порога рентабельности продаж имеет вид:

RКР = ((ВР – СПЕР — СП) / ВР) * 100 (2.15)

Анализ проведем способом цепной подстановки.

Влияние изменения выручки от продаж:

![]()

В результате увеличения выручки от продаж рентабельность продаж повысилась на 1,2 п.п.

Влияние изменения переменных затрат:

![]()

В результате увеличения переменных затрат рентабельность продаж снизилась на 22,2 п.п.

Влияние изменения постоянных затрат:

![]()

В результате изменения постоянных затрат рентабельность продаж повысилась на 8,0 п.п.

∆R(КРВР) + ∆R(КРСпер) + ∆R(КРСп) = RКР1 – RКР0 (2.19)

1,2–15,1+10,9=–3,0;

– 3,0%= –3,0%.

Следовательно, все расчеты выполнены правильно.

Полученные результаты сведем в таблицу.

Таблица 15. Факторный анализ порога рентабельности продаж ООО «ГЕОЛЭНД»

| Показатели | Отклонение в 2015 г. от 2013 г., (+,–) | |||

| Общее

| В том числе за счет изменения | |||

| Выручки от продаж | Переменных затрат | Постоянных затрат | ||

| Порог рентабельности продаж, % | – 3,0 | 1,2 | – 15,1 | 10,9 |

Порог рентабельности продаж в 2015 г. по сравнению с 2013 г. снизился на 3,0 п.п., в том числе за счет изменения выручки от продаж он повысился на 1,2 п.п., изменения переменных затрат он снизился на 15,1 п.п. и изменения постоянных затрат он повысилась на 10,9 п.п.

Система бюджетного управления ООО «ГЕОЛЭНД» создана с целью реализации стратегических, оперативных задач производственно-хозяйственной деятельности организации, позволяющих координировать привлечение и рациональное использование ресурсов, контролировать эффективность и результативность деятельности, распределить персональную ответственность за достижение целевых показателей. Для достижения цели система бюджетного управления решает следующие задачи:

- Обеспечение качественного планирования в ООО «ГЕОЛЭНД».

- Координирование взаимодействия участников процесса и контроль исполнения плановых показателей.

- Обеспечение экономической обоснованности принимаемых управленческих решений в ООО «ГЕОЛЭНД».

Для обобщения информации о формировании конечного финансового результата деятельности ООО «ГЕОЛЭНД» предназначен синтетический счёт 99 «Прибыли и убытки». По отношению к балансу счет является активно-пассивным. По кредиту отражают суммы полученной прибыли, по дебету – убытки. На основе сопоставления дебетового и кредитового оборотов за отчетный период выводят финансовый результат деятельности предприятия – чистую прибыль или чистый убыток.

Учет финансовых результатов на счете 99 ведут в разрезе трех источников: финансовые результаты от обычных видов деятельности; финансовые результаты от прочих доходов и расходов; финансовые результаты от чрезвычайных доходов и расходов.

В течение отчётного года указанные доходы и потери на счёте 99 накапливаются нарастающим итогом с начала года (по кумулятивному принципу).

Для постановки системы бюджетирования нужно обратить внимание на комплекс мер, состоящих из разработки организационных процедур, позволяющих регламентировать взаимоотношения отдельных структурных подразделений ООО «ГЕОЛЭНД». Для уменьшения субъективизма в управлении финансами ООО «ГЕОЛЭНД» нужен четкий порядок, в том числе бюджетный регламент (отсутствие бюджетного регламента выступает одной из стратегически важных проблем, требующих решения).

Бухгалтерский учет в ООО «ГЕОЛЭНД» ведется в соответствии с программой «Контур-Эльба» — это сервис, позволяющий вести бухгалтерию и сдавать отчетность онлайн, через интернет.

Программа «Контур-Эльба» является прикладной программой для первичного учета. Отчетность в программе составляется электронно, это не очень удобно, потому что необходимо повторять данные и каждый раз, при выходе новой версии, вручную эти программы обновлять. Система учета ООО «ГЕОЛЭНД» ведется в соответствии с программой «Контур. Эльба», плюсы и минусы которой представлены в Таблице 16.

Таблица 16. Плюсы и минусы программного обеспечения «Контур. Эльба»

| Плюсы | Минусы |

| Возможность вести бухгалтерский и налоговый учет удаленно | Поскольку отчетность в программе составляется электронно, это не очень удобно, потому что необходимо повторять данные и каждый раз, при выходе новой версии, вручную эти программы обновлять |

| Несложность в управлении | Программа не ориентирована на систему налогового учета |

Таблица 16 позволяет отметить, что программное обеспечение «Контур. Эльба» сталкивается с проблемами (например, отсутствие ориентации на систему налогового учета, неудобный реестр ведения).

Программа «Контур. Эльба» является несложной прикладной программой, отчетность в программе составляется электронно, что не очень удобно, потому что необходимо повторять данные и каждый раз, при выходе новой версии, вручную эти программы обновлять. Недостатком системы «Контур. Эльба» также можно назвать то, что программа не ориентирована на систему налогового учета.

К основным недостаткам системы учета ООО «ГЕОЛЭНД» можно отнести следующие:

- недостаточная прозрачность информации, которая значительно увеличивает время для обработки данных;

- устаревшая система документации;

- недостаточно проработанная система документации налогового и бухгалтерского планирования.

Главная проблема состоит в непрозрачности процессов взаимодействия между участниками бизнес-процессов ООО «ГЕОЛЭНД». Видится, что в будущем предприятие должно обновить прикладную систему учетной и бюджетной информации.

Для совершенствования учета я ООО «ГЕОЛЭНД» попробуем решить проблему неэффективной системы бухгалтерского и налогового учета (организация ориентирована на простейшую прикладную систему «Контур. Эльба») на основе внедрения новой системы «1С».

Метод анализа иерархий представлен в Таблице 17.

Таблица 17. Метод анализа иерархий

| Программа | «Контур. Эльба» | «1С» | MasterSCADA™ | Xstarter |

| Цель | Программа, ориентированная на автоматизацию бизнес-процессов | Программа, ориентированная на автоматизацию бизнес-процессов в их взаимоувязке | Программа, ориентированная на автоматизацию бизнес-процессов в их взаимоувязке | Программа, ориентированная на автоматизацию бизнес-процессов (аналог «Контур. Эльба») |

| Недостатки | Связи бизнес-процессов недостаточно развиты | Развита цепочка взаимоувязки основных бизнес-процессов | Развита цепочка взаимоувязки основных бизнес-процессов | Все бизнес-процессы организованы обособленно |

| Стоимость | Средняя | Средняя | Высокая | Бесплатная программа |

В соответствии с Таблицей 17 можно отметить, что наиболее предпочтительна система «1С», поскольку программа полностью адаптирована к реалиям ведения российского бизнеса, стоимость ее приобретения недорогая (например, в сравнении с программой MasterSCADA™). «1С» способствует сращиванию бухгалтерского и налогового учета, что снижает трудоемкость работы в рамках организационно-управленческой деятельности (нет необходимости отдельно вести налоговый и бухгалтерский учет). Преимущество «1С» по сравнению с Xstarter заключается в том, что Xstarter – бесплатная программа простейшей структуры (возможны сбои программы, также, как и в «Контур. Эльба», связи бизнес-процессов недостаточно развиты).

После того, как усовершенствованная модель будет внедрена, можно предложить анкету — опросник для оценки особенностей бизнес-модели компании, после которой внедрение бюджетирования пошло бы быстрее и эффективнее.

Таблица 18. Анкета-опросник сформированной системы бюджетирования

| Направление системы бюджетирования | Характеристика системы бюджетирования |

| Аналитическая работа | Ведется сотрудниками финансово-экономического блока |

| Блоки бюджетирования | Разграничение на организационный и методологический блоки |

| Документарно-отчетная база | На основании бухгалтерской отчетности |

| Информационная база бюджетирования | Разобщенность |

| Подотчетные лица | Отвечает Финансово-экономический блок

|

| Регламентирование бюджетирования | Регламенты отсутствуют |

Опросы и анкеты целесообразны для целей выявления положительных и отрицательных сторон сформированной системы бюджетирования и выработки стратегических векторов развития. На основании Таблицы 18 целесообразно сформировать основные проблемы: отсутствие бюджетного регламента, а также неавтоматизированность системы бюджетирования.

2.3. Внутрифирменная регламентация бюджетирования

Создание системы бюджетирования позволяет не только внедрить эффективный инструмент управления и контроля, но и сформировать отдельный элемент финансовой структуры, который находится в арсенале подразделений предприятия. Следовательно, представляется целесообразным употреблять такое понятие, как «бюджетное управление». В целом бюджетное управление можно считать управлением деятельностью предприятия с помощью целевых показателей.

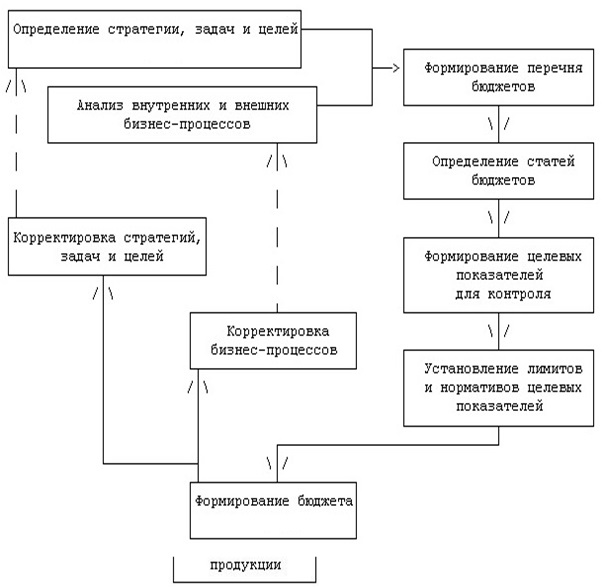

Организация бюджетного управления подразумевает создание системы бюджетирования, процесс реализации которой можно описать схематически. Описанный процесс бюджетирования целесообразен для внедрения, поскольку отвечает требованиям, которым должны удовлетворять особенности малых предприятий. Прежде всего, он не требует больших затрат. Кроме того, данный процесс позволяет учитывать изменения, происходящие во внутренней и внешней среде, давая возможность реализовывать присущее малому предприятию свойство — высокую адаптивность.

Формирование регламента бюджетирования ООО «ГЕОЛЭНД» необходимо для целей обеспечения эффективности всего бюджетного процесса.

Годовой цикл бюджетирования для ООО «ГЕОЛЭНД» определен следующей цепочкой:

- Стратегический план.

- Бюджет.

- Фактические данные.

- Отчеты (план, факт).

- Годовые отчеты.

Внутрифирменная регламентация бюджетирования ООО «ГЕОЛЭНД» должна включать:

1) Подготовительный этап. На данном этапе анализируется деятельность предприятия, определяется этап его жизненного цикла, формализуются стратегия и цели. Результатом данного этапа должно стать формулирование требований к системе бюджетирования, выполнение которых обеспечит реализацию целей предприятия.

2) Разработка модели бюджетирования, включающей следующие стадии:

- формирование финансовой структуры предприятия;

- определение бюджетной структуры;

- определение ролей участников бюджетного процесса;

- определение процедуры планирования, анализа и контроля бюджетных показателей;

- определение требований к системам учета и документооборота предприятия.

3) Анализ и оптимизация существующих систем учета, документооборота, коммуникаций. Целью данного этапа является сокращение объема неформальной информации и создание оптимальной информационной среды для принятия управленческих решений, повышения ответственности сотрудников.

4) Разработка системы мотивации, обеспечивающей эффективное внедрение и использование бюджетирования.

5) Оформление и утверждение регламента процесса бюджетирования и обучение сотрудников.

Подведем итоги с помощью Рисунка 9.

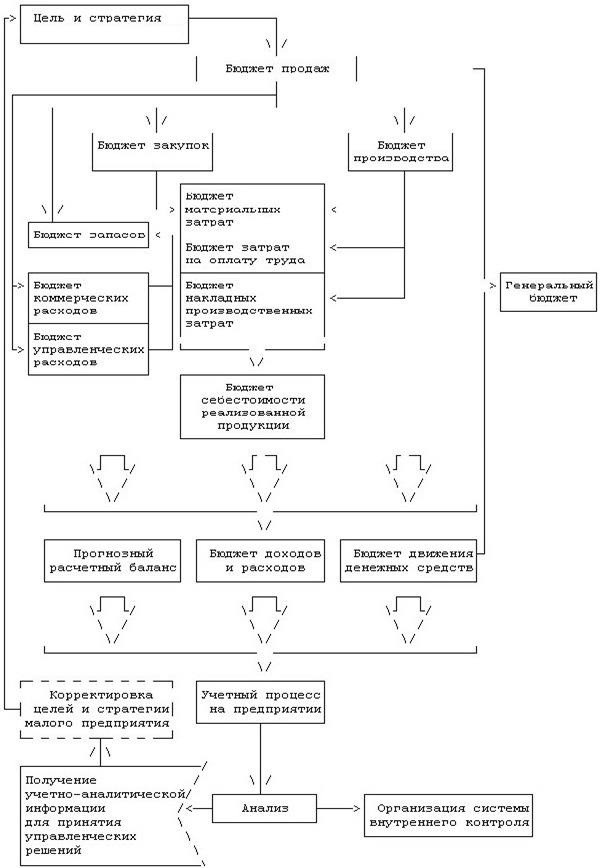

Структура системы бюджетов малого предприятия (предлагается для ООО «ГЕОЛЭНД») представлена на Рисунке 10.

Представленная схема демонстрирует взаимосвязь трех систем в рамках ООО «ГЕОЛЭНД»: системы бюджетирования, учетно-аналитической системы, системы внутреннего контроля. Существование данной взаимосвязи объясняется тем, что все три системы функционируют на основании одной информационной базы — данных бухгалтерского учета.

Ниже представлен пример бюджетного регламента, который можно предложить для ООО «ГЕОЛЭНД»:

- Положение о бюджетном планировании и приложения, которые содержат используемые в компании формы бюджетных документов (бюджетные отчеты, заявки на платеж и т. д.), а также схемы процессов составления и утверждения бюджетов, перечень ежемесячных, квартальных и годовых бюджетов и ответственных за их формирование.

- Положение о мотивации персонала.

- Положение о порядке оперативного финансового планирования и исполнения платежей.

Как видно из проведенного анализа финансового состояния организации ООО «ГЕОЛЭНД», положение дел в целом неблагополучно.

В соответствии с проведенным анализом можно судить о снижении основных финансовых показателей деятельности. Прибыль от продаж уменьшилась на 1160 тыс. руб., или на 65,4%. Конечный финансовый результат – чистая прибыль – уменьшилась с 2178 тыс. руб. в 2013 г. до 630 тыс. руб. в 2015 г., т.е. на 1548 тыс., или на 71,1%.

Для того, чтобы обеспечить совершенствование деятельности организации ООО «ГЕОЛЭНД», можно предложить автоматизировать систему финансового планирования и бюджетирования.