или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

ГЛАВА II. СИСТЕМА ОРГАНИЗАЦИИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ ФИЗИЧЕСКИХ ЛИЦ НА ПРИМЕРЕ ПАО СКБ- БАНК

2.1. Виды пластиковых карт

СКБ-Банк был основан в ноябре 1990 года на базе Свердловского областного управления Агропромбанка как паевой Свердловский Коммерческий Банк. Позднее преобразован в открытое акционерное общество и переименован в «Акционерный коммерческий банк содействия коммерции и бизнесу» (сокращенно — СКБ-Банк). В 1994 году владельцем 51% акций влачившего тогда незавидное существование СКБ-Банка стал московский банк «Менатеп».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В 2001 году новыми акционерами СКБ-Банка, осуществившими значительные финансовые вливания, стали металлургические компании группы «Синара». До недавнего времени группа контролировала порядка 73% акций кредитной организации, а еще 25% принадлежало Европейскому банку реконструкции и развития, вошедшему в капитал СКБ в июле 2007 года. В июле 2013 года «Синара» выкупила пакет ЕБРР и сегодня контролирует 98,97% акций СКБ. Через группу «Синара» бенефициарным владельцем СКБ-Банка выступает ее собственник, основной акционер Трубной металлургической компании (ТМК)*, почетный металлург Российской Федерации Дмитрий Пумпянский, которому принадлежит 98,85% акций кредитной организации. Состояние Дмитрия Пумпянского журнал Forbes в 2014 году оценил в 0,65 млрд долларов США.

На сегодняшний день СКБ-Банк является одним из крупнейших банков Уральского и Сибирского регионов. Сеть продаж насчитывает семь филиалов, 69 дополнительных офисов и 108 операционных офисов. Среднесписочная численность сотрудников по состоянию на 1 января 2015 года составляла 3 992 человека. Для держателей карт установлено свыше 620 банкоматов в Екатеринбурге и Свердловской области, Москве, Челябинске, Пермском крае, Ростовской и других областях. Также у банка есть сеть платежных терминалов (более 200 устройств). Количество банковских карт в обращении — более 2,3 млн.

Банк обслуживает свыше 30 тыс. корпоративных клиентов и более 200 тыс. физических лиц. Клиентами банка является ряд крупных промышленных предприятий.

Корпоративным клиентам банк предлагает депозиты, валютный контроль, операции с иностранной валютой и с ценными бумагами, документарные аккредитивы, международные расчеты, инкассацию, аренду сейфовых ячеек, корпоративное обслуживание.

Физическим лицам доступны мобильный интернет-сервис, денежные переводы (Begom, «Золотая Корона», UNIStream, Western Union, Contact), индивидуальное банковское обслуживание (Elite-Bank), вклады, кредитование (в том числе ипотечное), операции с иностранной валютой, аренда сейфовых ячеек, операции с ценными бумагами, инкассация, корпоративное обслуживание.

Сегодня пластиковые карты – наиболее динамично развивающийся вид банковских услуг.

Любая пластиковая карта предназначена для перечисления/зачисления денежных средств, их последующего хранения, обналичивания или оплаты различного рода услуг. Но в зависимости от образа жизни, статуса, потребностей и типа зачисляемых средств, пластиковые карты подразделяются на несколько видов. Попробуем описать каждый вид карт, исходя из целей, которые они призваны выполнять.

Банковские карты — это удобное средство доступа к вашим деньгам, которые лежат в банке. Не надо носить с собой наличные, банковская карточка принимается в тысячах магазинов, ресторанов и других мест по всей стране и за рубежом.

«СКБ-банк» выпускает и обслуживает самые распространенные международные пластиковые карты. Сегодня в СКБ-банке было зафиксировано очередное достижение в области карточного бизнеса: количество эмитированных банком пластиковых карт превысило 2 000 000 штук. За год было выпущено около 700 000 карт. Владельцы банковских карт, эмитированных «СКБ-банком», не только могут снимать наличные денежные средства со счета карты, но и оплачивать разнообразные товары и услуги, например, телефонию и коммунальные платежи, а также погашать кредиты.

Виды пластиковых карт СКБ-Банка:

— Классическая карта на каждый день (мгновенный выпуск без комиссии, начисление процентов на остаток — до 7%, кэш-бэк — от 0,5%, бесплатное обслуживание, пополнение без комиссий, предоставление кодов безопасности 3-D Secure при операциях в Интернете, бесконтактная идентификация в платежном терминале, легкие покупки в одно касание);

— Карта Добра — это необычная карта, она обладает удивительным свойством – дарить добро! Каждый раз, расплачиваясь этой картой, вы делаете доброе дело: часть средств от суммы покупки перечисляется СКБ-банком в Благотворительный Фонд «Синара» и идет на помощь тем, кто остро нуждается в нашей поддержке. А поскольку у добра есть свойство возвращаться, то по карте предусмотрен выгодный cash back: процент от суммы покупок вернется на карту клиента.

— Кредитная карта- беспроцентный период 62 дня, cash-back от 1% на все покупки, кредитный лимит до 300 000 рублей, безопасная и удобная оплата товаров и услуг в интернете, бесплатный SMS-контроль в течение всего срока действия карты

— Классическая карта Visa Classic (получение наличных в банкоматах и кассах банков, расчеты в торгово-сервисной сети, оплата товаров и услуг (в т.ч. в Интернете);

Дополнительные карты Visa или MasterCard:

— Visa Instant Issue (автоматически исполняемые поручения, SMS-информирование, интернет-сервис «Банк-на-Диване», мобильный интернет-сервис «Банк-на-Ходу», прием платежей в банкомате, пополнение счета в безналичном порядке, переводы с карты на карту, защита карты микропроцессорным чипом, бронирование гостиниц, аренда автомобилей);

— Золотая карта Visa Gold (получение наличных в банкоматах и кассах банков, расчеты в торгово-сервисной сети, оплата товаров и услуг (в т.ч. в Интернете);

Дополнительные карты Visa или MasterCard:

— Visa Instant Issue (автоматически исполняемые поручения, SMS-информирование, Интернет-сервис «Банк-на-Диване», мобильный интернет-сервис «Банк-на-Ходу», прием платежей в банкомате, пополнение счета в безналичном порядке, переводы с карты на карту, защита карты микропроцессорным чипом, бронирование гостиниц, аренда автомобилей, скидки при оплате покупок картой, услуги «ELITE-BANK»

2.2. Стоимость пластиковых карт

iCard – это новый дизайн и концепция развития карточной линейки СКБ-банка на ближайшее время.

Первая карта из этой линейки выпускается на Тарифе «Доходный» в рамках Договора комплексного банковского обслуживания (ДКБО).

Карта имеет новый дизайн. Это карта моментального выпуска платежной системы MasterCard.

Карта стандарта EMV с чипом для бесконтактной оплаты покупок в магазинах.

| Основные ставки тарифа | Размер ставки |

| Выпуск, обслуживание, перевыпуск карты Карта всегда основная, дополнительных карт нет | 0р. |

| SMS-информирование (полная версия) подключается по заявлению клиента* | 60 р. в мес., первые 2 месяца – 0р.,500 р. при оплате за год вперед |

| SMS-Lite | 0р. |

| Cash-back за расчеты картой в ТСП (без Интернета, казино, пари и супермаркетов) | 0,5% от суммы при подключении SMS-информирования |

| Число бесплатных снятий в чужих АТМ на территории РФ | 2 снятия в календарный месяц |

| Просмотр остатка в АТМ СКБ-банка | 0р. |

| Оплаты услуг в БНД | 0% |

| Рублевые переводы в БНД Пополнение карты переводом из другого банка | 0,3% мин.30р. 0р. |

| Начисление процентов до 30 000р 30 000 – 299 999р от 300 000р | 0% 7% 5% |

Карта Добра — классический банковский продукт, который каждому клиенту дает возможность с выгодой для себя присоединиться к идее повседневной благотворительности и ощутить свою причастность к большому доброму делу.

| Вид операции | Основная карта | Доп. карта |

| Обслуживание карты (начисление комиссии начинается после совершения первой операции по карте) | 100 руб. в мес. | 60 руб. в мес. |

| SMS-информирование (полная версия) | бесплатно | |

| Cash-back за расчеты картой в ТСП (без Интернета)*: на территории РФ вне территории РФ |

1%** 3%** | |

| Перевод в Благотворительный фонд

| Бесплатно | |

| Переводы и оплаты услуг в БНД/ БНХ | бесплатно | по Тарифам |

| Пополнение карты в инфраструктуре СКБ-банка POS в кассе БНД/ БНХ АТМ | Бесплатно | |

| Пополнение карты межбанковским переводом | 0% | 0,5% |

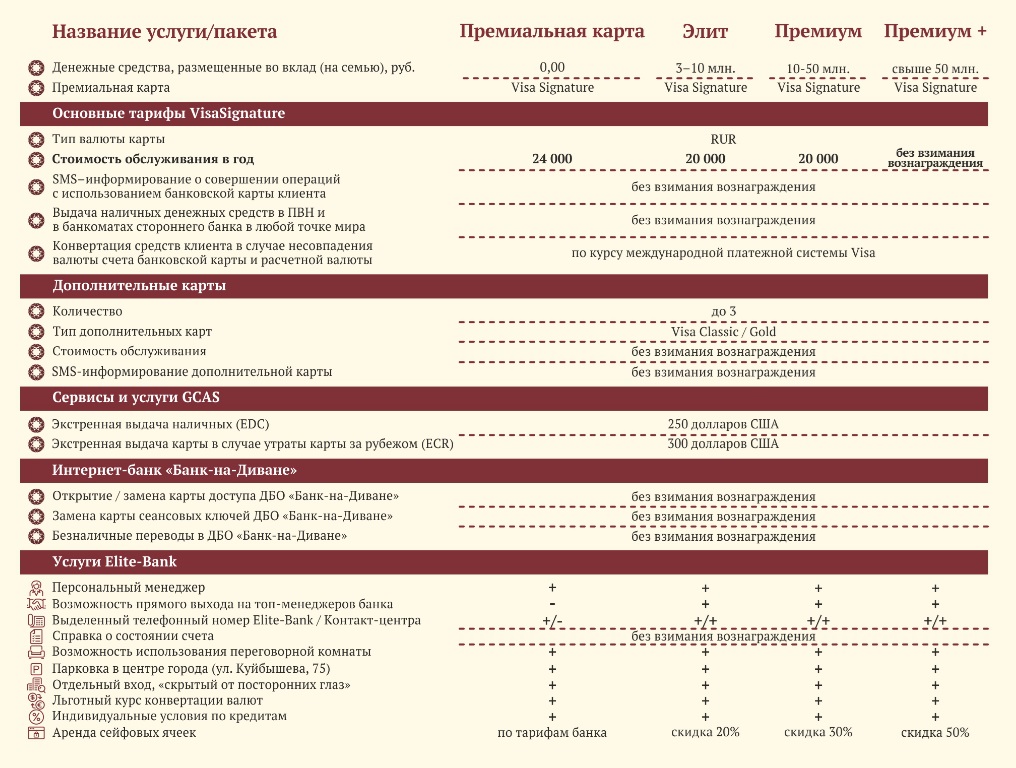

Премиальная карта Visa Signature

2.3. Порядок выдачи пластиковых карт и последующее их обслуживание

Карта выдается после заключения Договора, открытия счета и зачисления денежных средств на счет в соответствии с тарифами, действующими в день совершения операции, для целей оплаты эмиссии карт.

Карта может быть получена только лично держателем.

При получении карты держатель обязан собственноручно в присутствии работника банка поставить свою подпись на специальном поле карты. отсутствие или несоответствие подписи на карте подписи держателя является законным основанием отказа в совершении операции с использованием карты или ее Реквизитов, изъятия такой карты у держателя, без каких-либо компенсационных выплат со стороны Банка.

Каждой карте в индивидуальном порядке присваивается персональный идентификационный номер (ПИН-код). Указанный персональный идентификационный номер необходим при использовании карты в банкоматах и терминалах. Набор ПИН-кода производится после появления соответствующей надписи на дисплее банкомата или при совершении операции без использования банкомата, по требованию кассира или иного лица — продавца, изготовителя, исполнителя, товары, работы, услуги которого оплачиваются. В случае трех неправильных попыток набора ПИН-кода карта блокируется автоматически платежной системой, к которой она относится, и по возможности изымается для передачи ее в банк-эмитент. Банк не несет ответственности за действия лиц (за исключением своих работников), изъявших карту. Присвоенный карте при ее выпуске ПИН-код может быть изменен держателем через банкомат Банка в случае наличия такой функции в банкомате Банка. Для совершения операции по смене ПИН-кода держателю необходимо:

— зайти в меню банкомата Банка с использованием действующего ПИН-кода;

— зайти в соответствующий пункт меню банкомата Банка;

— ознакомиться с условиями смены ПИН-кода;

— ввести новый ПИН-код;

— подтвердить новый ПИН-код его повторным набором.

ПИН-код является строго конфиденциальной информацией, средством однозначной идентификации держателя карты, в связи с чем вся ответственность за сохранение ПИН-кода в тайне и доступ к нему каких-либо лиц, возлагается на держателя.

Картой имеет право пользоваться только ее держатель.

Совершение операций с использованием карты или ее реквизитов, включая выдачу наличных денежных средств, осуществляются на условиях и согласно порядку, действующему в месте приема карты или ее реквизитов (магазинах, кредитных организациях, интернет-магазинах и т.п.). При этих операциях, как правило, производится запрос на авторизацию.

При совершении операций с использованием карты или ее реквизитов по оплате товаров, работ, услуг, получении наличных денежных средств с использованием карты вне банка и без использования его банкоматов или терминалов, необходимо с особым вниманием относиться к запросу на авторизацию, проводимому в месте совершения операции. Операцию необходимо проводить только в том случае, если держатель уверен в совершении покупки, оплате работы услуги, получении наличных денежных средств, т.к. при проведении запроса на авторизацию в авторизационной базе банка платежный лимит карты уменьшается на сумму проведенной операции, денежные средства, эквивалентные сумме проведенной операции, блокируются на счете и списываются со счета в сумме операции с использованием карты или ее реквизитов или полученных денежных средств, с учетом всех действующих комиссий и вознаграждений лиц, принимающих участие в операции (включая продавцов, изготовителей, исполнителей, операторов связи, банков – участников платежной системы, к которой относится карта, банка). В связи с изложенным, если держатель отказывается от покупки, услуги, работы, или получения наличных, он обязан требовать от продавца, изготовителя, исполнителя, лица, принимающего карту или получившего ее реквизиты, отмену авторизации или отмены операции.

При получении наличных денежных средств вне Банка или в банкоматах, не принадлежащих банку, с клиента может взиматься дополнительное комиссионное вознаграждение, размер которого определяется непосредственно банком, которому принадлежат данный пункт выдачи наличных или банкомат.

Держатель при совершении операции или получении наличных с использованием карты без использования банкомата и дистанционных способов продажи товаров (интернет-магазины) подписывает чек или оттиск с карты (слип), удостоверившись в соответствии суммы, проставленной на этих документах, сумме фактической оплаты или выданных наличных. Подписывать упомянутый чек (слип), в котором не проставлена сумма операции, держатель не имеет права. Кассиром, принимающим карту, производится сличение подписей на этом документе и на Карте. В случае расхождения подписей на чеке (слипе) и на карте, кассир имеет безусловное право изъять карту без предварительного предупреждения. При совершении некоторых типов операций чеки (слипы) могут не составляться, информация о совершенной операции передается в банк в виде документа на бумажном носителе или в электронной форме, после получения которого у банка возникает обязанность по списанию соответствующей суммы со счета клиента.

Использование карты или ее реквизитов или кодов с предоставлением доступа к ним третьих лиц (на предприятиях торговли, питания и т.п.), или сообщение реквизитов карты третьим лицам с использованием средств электросвязи (телефон, сервисы телефонной связи, электронная почта), общедоступных источников информации (сеть Интернет), является высокорискованным, т.к может привести к предоставлению доступа к карте или ее реквизитам, включая коды, третьим лицам в противоправных целях. В связи с изложенным, ответственность за результаты использования арты или ее реквизитов или кодов, включая списание денежных средств со счета с использованием данных, идентифицирующих Держателя, возлагается на Держателя, совершающего соответствующую операцию.

Банк ни при каких условиях не несет ответственность за разногласия между Держателем и лицами, принимающими Карту для совершения операций с ее использованием. Банк не отвечает за товары, работы, услуги, предоставленные Держателю продавцами (исполнителями).

Перечисление денежных средств со счета по распоряжению держателя в оплату товаров, работ, услуг, на другие счета в иных целях, может производиться с использованием банкомата Банка, в случае наличия в банкомате такой возможности, либо в пункте выдачи наличных банка. Распоряжение держателем оформляется с использованием карты и в соответствии с указаниями кассира в пункте выдачи наличных или на экране банкомата банка соответственно. Распоряжение держателя при этом должно содержать сведения и реквизиты, достаточные для оформления банком расчетного документа от имени клиента / держателя, ПИН-код держателя в данном случае используется в качестве аналога собственноручной подписи.

Возможность списания денежных средств со счета по распоряжению держателя с использованием только реквизитов карты (т.е., без ее предъявления)- осуществляется для карт типа Visa Classic, Visa Gold и MasterCard (например, операции по оплате товаров, работ и услуг и переводы с использованием сети Интернет, телефона или средств почтовой связи без предъявления карты, но с указанием её реквизитов, и т.п.). Авторизация таких операций по типам карт: Visa Electron, Visa Instant Issue – не производится.

Если держатель обнаружил утрату карты или ему стало известно о неправомерном использовании карты, он обязан немедленно совершить действия в соответствии с правилами пользования международной дебетовой банковской картой.

В случае поступления в банк уведомления клиента об утрате карты, ее использовании без согласия клиента, в сроки, установленные законодательством, банк должен возместить клиенту сумму операции с использованием карты, в отношении которой поступило уведомление, если не докажет, что Клиент нарушил порядок использования электронного средства платежа, установленного Правилами.

Использование неуполномоченными лицами электронных средств платежа — карт, или с превышением полномочий, или без согласия клиента (держателя), утрата держателем электронного средства платежа, необеспечение недоступности, тайны от любых неуполномоченных лиц электронных средств платежа, их реквизитов, кодов, номеров, паролей, совершение операций без согласия клиента являются нарушением клиентом/держателями порядка использования электронных средств платежа, эмитированных в соответствии с правилами и договором. Технические средства банка, используемые при совершении операций по счету, в том числе с использованием карт, их реквизитов, (банкоматы, терминалы, каналы связи) не позволяют несанкционированно осуществить доступ к счету клиента и совершение по нему операций. Указанные обстоятельства возможны только в связи с необеспечением держателями недоступности от третьих лиц и тайны карт, реквизитов карт, паролей, кодов безопасности, ключевой информации, оборудования, используемого на стороне клиента и также относится к нарушению порядка использования электронных средств платежа. банк не несет ответственности за нарушение порядка использования электронных средств платежа держателями, клиентом, вне зависимости от того, направлялось ли клиентом банку уведомление о совершении операций с использованием карты без согласия клиента / держателя, или об утрате электронного средства платежа.

Держатель обязан хранить ПИН-код в секрете и отдельно от карты. Ни при каких обстоятельствах ПИН-код не должен стать известным третьим лицам. Держатель не имеет права передавать карту, ее реквизиты и/или ПИН-код в пользование кому бы то ни было, ни при каких условиях. В случае передачи карты держателем кому-либо в пользование, сообщения ПИН-кода, реквизитов карты, реквизитов виртуальной карты, все риски, расходы и убытки в данном случае несет клиент – владелец счета, в безусловном порядке. клиент – владелец счета несет в безусловном порядке все риски, расходы и убытки, связанные с получением доступа к карте и/или ее реквизитам третьими лицами при совершении операций с использованием карты без согласия держателя, при смене ПИН-кода держателем, при совершении операций с использованием карты, ранее заявленной как утраченная, и разблокированной по инициативе держателя, а также при утрате или неправомерном использовании карты или ее реквизитов.

Риски использования банковскими картами (даже при обычной проверке банковской карты) помогут сократить следующие рекомендации, выполнение которых обеспечит держателю банковской карты сохранность своих денежных средств:

Владельцу банковской карты нельзя сообщать свой код безопасности банковской карты (ПИН код) третьим лицам (кассирам, сотрудникам кредитной организации, знакомым, родственникам и прочим лицам, помогающим в использовании пластиковой банковской карты).

ПИН код следует хранить отдельно (в недоступном месте и в неявном виде) от банковской карты (желательно код безопасности банковской карты запоминать и нигде не хранить данную информацию).

Ни при каких обстоятельствах нельзя передавать банковскую карту для пользования третьим лицам, в том числе близким родственникам. В случае если банковская карта Visa или банковская карта Maestro именная (имеются на ней фамилия и имя держателя), предъявлять ее может только владелец.

Получая банковскую карту, держатель обязан расписаться на ее оборотной стороне в предназначенном месте для подписи владельца банковской карты (в случае, если это предусмотрено условиями договора). Данная мера поможет снизить мошенничество с банковскими картами без согласия держателя в случае утраты карты.

Владелец должен быть внимательным к использованию и условиям хранения банковской карты. Нельзя подвергать банковскую карту электромагнитным, температурным и механическим воздействиям. Попадание влаги на банковскую карту запрещено. Нельзя хранить банковскую карту вблизи с офисной и бытовой техникой, мобильными телефонами.

Банк-эмитент всегда указывает свой номер телефона на оборотной стороне банковской карты. Держателю карты необходимо при себе иметь другие контактные телефоны банка-эмитента, номер пластиковой банковской карты. Держатель карты должен записать номер банковской карты на другие носители информации (мобильный телефон, записную книжку), но не рядом с записанным ПИН кодом.

Для предотвращения неправомерного снятия денежных средств с карточного счета, владельцу карты целесообразно будет установить лимит на суточную выдачу наличности по банковской карте, а также подключить SMS-оповещения о совершенных операциях (или использовать прочие электронные способы).

Никому и никогда не сообщать информацию о пластиковой банковской карте (или персональные данные), в том числе, если просьба получена от сотрудника банка-эмитента. После получения подобной просьбы владельцу карты следует немедленно перезвонить банку-эмитенту и сообщить о данном факте.

Держателю банковской карты категорически не рекомендуется отвечать на полученные электронные письма, полученные от банка-эмитента, в которых просится предоставить персональную информацию для совершения каких-либо профилактических действий. Не следует активировать ссылки, которые указаны в электронных письмах, они могут вести на вирусные сайты-двойники.

Для эффективного информационного взаимодействия держателю банковской карты следует поддерживать связь с банком-эмитентом по реквизитам, которые указаны в кредитном договоре (стационарные и мобильные телефоны, факсы, официальная страница сайтов или порталов, электронная или обычная почта).

Держатель карты должен помнить, что мошенничество с банковскими картами наступают при раскрытии ПИН кода, персональных данных владельца, утери или кражи банковской карты. В таком случае возможность совершения незаконных действий с денежными средствами держателя карты со стороны третьих лиц возрастает многократно.

В том случае, если держатель карты имеет предположение о раскрытии ПИН кода, его персональных данных, которые позволят совершение неправомерных действий с карточным счетом держателя, а также в том случае, если банковская карта Маэстро или банковская карта Виза была утеряна, необходимо в кратчайшие сроки обратиться к банку-эмитенту. Важно знать, что до момента обращения держателем карты к банку-эмитенту, он несет риск, который связан с противоправным списанием с карточного банковского счета денежных средств. Как показывает банковская практика, в соответствии с условиями договора с кредитными организациями-эмитентами банковской пластиковой карты, списанные с банковского счета денежные средства при несанкционированном использовании банковской карты держателя, не возмещаются до момента уведомления факта утечки информации банку (или другой кредитной организации) эмитенту банковской карты.

ЗАКЛЮЧЕНИЕ

В заключении можно сказать, что рынок банковских услуг претерпевает серьезные изменения и в последние годы приобрел все черты динамично развивающегося рынка пластиковых карт.

На рынке представлено множество типов карточек. Банки-эмитенты активно конкурируют между собой, стремясь привлечь больше клиентов. В результате конкурентной борьбы снижаются стоимость карты и взимаемые комиссионные за пользование ими. Возможен вариант, когда банки распространяют свои карты в виде подарка.

Большое значение приобрели льготы держателям карточки: скидки при оплате товаров и услуг, билетов в кассах аэрофлота, туристических путевок и т.д.

Современная стратегия поведения банков предполагает предоставление таких стимулов и цен, которые с одной стороны, не разорили бы банк, а с другой — не дали бы возможности клиентам использовать пластиковые карты банков-конкурентов. Цены в ряде случаев устанавливаются с учетом «поведения» держателей. Лучшие клиенты получают самые низкие процентные ставки и самые лучшие типы карт.

Развитие инфраструктуры рынка пластиковых карт России (сети торговых и сервисных точек, принимающих к оплате пластиковые карты, банкоматов, расчетных центров и т.п.) отстает от темпов выпуска банковских карт. В России торговые предприятия не стремятся заключать договора на прием и обслуживание банковских карт, поскольку их нет в достаточном количестве у населения, а граждане не заинтересованы в получении карточки, т.к. отсутствует достаточная приемная сеть.

Значительную часть эмиссии пластиковых карт составляли «зарплатные» карты, когда они раздаются «добровольно-принудительно», вопрос создания разветвленной сети по обслуживанию карт уходил на второе место. В качестве одной из мер, способной сделать карточки привлекательными для населения, рассматривается возможность получения денег через банкоматы. Развитие сети выдачи наличных должно увеличить число держателей карточек, что окажет давление и на торговую сеть, поощряя ее к приему карт.

Из-за особенностей экономической ситуации в стране (инфляция, кризис неплатежей, экономические риски и проч.) банки выпускают в обращение дебетовые карты. Банки стремятся застраховать себя от возможных потерь и поэтому при выдаче кредитной карты требуют внесения страхового депозита, превышающего лимит кредитования, что ставит под сомнение суть «кредитной сделки» и позволяет говорить о суррогатных российских кредитных картах или, по существу, платежных картах. Чем больше будет покупок по картам, тем быстрее будет развиваться рынок кредитных карт.

Большинство карточек, эмитируемых в нашей стране, являются магнитными, из-за относительно низкой себестоимости их производства и обслуживания. Соответственно, банки вкладывают огромные средства в создание инфраструктуры для обслуживания этих карт, что является основным фактором, препятствующим быстрому переходу к электронным картам. Нужны огромные средства для переоборудования существующих систем. Электронные карты позволяют защитить процесс расчетов от мошенничества (проблема особенно актуальна для нашей страны), устранить необходимость авторизации в режиме on-line (которая в условиях плохой работы телекоммуникационных систем нашей страны часто затруднена).

На российском рынке продвижение карт встретилось с рядом трудностей: низкий уровень доходов населения, отсутствие культуры потребления, препятствия на законодательном уровне, большой наличный теневой оборот.

При всех новых идеях и технологиях рынок пластиковых карт не будет стремительно развиваться в отрыве от общеэкономической ситуации в стране. Только в динамично растущей экономике возможен стабильный спрос на «инструменты», которые в ней используются. И в этом случае новые технологии позволят достичь значительного прогресса в распространении платежных карт и приведут участников рынка к ожидаемым финансовым результатам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации.

- Гражданский кодекс Российской Федерации (действующая редакция).

- Федеральный Закон Российской Федерации «О банках и банковской деятельности» от 21.03.2001.

- Федеральный закон РФ «О национальной платежной системе», N 161-ФЗ от 27.06.2011;

- Положение ЦБР от 24 декабря 2004 г. N 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (с изменениями и дополнениями);

- Киреев, В. Л. Банковское дело : учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2012. – 239 с.;

- Банковское дело: Учебник . — 2-е изд., перераб. и доп./ Под ред. О.И. Лаврушина. — М.: Финансы и. статистика, 2015.-672с: ил. ISBN 5-279-02102-4 УДК 336.71(075.8);

- Килячков А.А., Маркина Е.В., Шаркова А.В., Словарь финансово-экономических терминов (Издание 2015 года);

- Организация деятельности коммерческих банков учеб. / Г. И. Кравцова [и др.]; под ред. Г. И. Кравцовой. – Минск: БГЭУ, 2014. – 487 с.

- Печникова, А. В. Банковские операции: учеб. / А. В. Печникова [и др.]. – Москва: ФОРУМ: ИНФРА-М, 2014. – 366 с.

- Тарасова Г.М. «Банковское дело». Курс лекций., Ростов на Дону «Феникс», 2013;

- Жуков Е.Ф. Банковское дело: учебник/ Е.Ф. Жуков, Н.Д. Эриашвили. – М: Юнити-Дана, 2013;

- Киреев, В. Л. Банковское дело : учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2012. – 239 с;

- Банк и банковские операции. Учебник; КноРус — Москва, 2015. — 272 c;

- Галанов В. А. Основы банковского дела; Форум — М., 2014. — 288 c.;

- Гамза В. А., Ткачук И. Б., Жилкин И. М. Безопасность банковской деятельности. Учебник; Юрайт — М., 2014. — 528 c;

- Богомолова Банки И Банковское Дело. Ч.1; [не указанo] — Москва, 2013. — 318 c.;

- http://skbbank.ru/

- www.banki.ru

- http://www.cbr.ru/

- https://ru.wikipedia.org

- http://www.operbank.ru/

- http://futurebanking.ru/post/980

- http://bankir.ru/bank/

- http://base.consultant.ru

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.