или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА I. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ФУНКЦИОНАЛЬНОЕ РЕГУЛИРОВАНИЕ РЫНКА ПЛАСТИКОВЫХ КАРТ В РФ

- 1.1. Пластиковые карты, как банковский продукт

- 1.2. Принципы работы пластиковых карт

- 1.3. Нормативно-правовое регулирование рынка пластиковых карт

- ГЛАВА II. СИСТЕМА ОРГАНИЗАЦИИ РАБОТЫ С ПЛАСТИКОВЫМИ КАРТАМИ ФИЗИЧЕСКИХ ЛИЦ, НА ПРИМЕРЕ ПАО “СКБ-БАНК”

- 2.1. Виды пластиковых карт

- 2.2. Стоимость пластиковых карт

- 2.3. Порядок выдачи пластиковых карт и последующее их обслуживание

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Банковская пластиковая карточка-унривесальный платежный инструмент, являющийся ключом доступа к управлению банковским счетом и позволяющий своему владельцу оплачивать товары и услуги в различных торговых и сервисных предприятиях, принимающих карточки, получать наличные деньги, а также пользоваться иными дополнительными услугами и определёнными преимуществами. Появившись в середине прошлого века, банковские карточки получили распространение в более чем 200 странах мира и успели стать неотъемлемым атрибутом цивилизованного человека. Сегодня банковские карточки выступают ключевым элементом электронных банковских систем, все более активно вытесняя привычные чековые книжки и наличные деньги.

В условиях развития мирохозяйственных связей происходит процесс интеграции экономик отдельных государств и развития платежных систем, в частности, в направлении развития безналичных форм расчетов, которые, в свою очередь, нашли широкое применение во всем мире. Одним из инструментов безналичных расчетов является пластиковая карта, появившаяся в результате эволюции денежных форм. В большинстве экономически развитых стран пластиковая карта является неотъемлемым атрибутом сферы торговли и услуг.

Применение пластиковых карт влечет за собой упрощение расчетов и защиту средств держателей карт от неправомерных посягательств, кроме того, расчеты с использованием наличных денег чрезвычайно дорого обходятся государственным и коммерческим финансовым структурам. Выпуск в обращение новых купюр, обмен старых, содержание персонала, неудобства и потери времени рядовых клиентов — все это тяжелым бременем ложится на экономику страны. Интерес к карточкам обусловлен определенными факторами: удобством пользования, автоматическим предоставлением банковских услуг, в том числе — кредита, регулярным получением информации о произведенных операциях по соответствующему счету.

Основой современного розничного банковского бизнеса являются банковские карты, которые создают возможности оказания широкого спектра разнообразных банковских услуг и использования новых каналов их продвижения и сбыта: банкоматов, автоматизированных банковских отделений, сети Интернет. С развитием информационных банковских технологий эти возможности постоянно расширяются. В России эмиссия банковских карт в рамках реализации проектов сформировала предпосылки для привлечения к банковскому обслуживанию широких масс населения.

Порядок выпуска банковских карт и операций с ними регламентируется положением Банка России от 24 декабря 2004 г. №266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием банковских карт».

Банковские карты также могут быть использованы при выплате стипендий и заработной платы, пенсионных проектов, для реализации программ целевой социальной поддержки. Часто карта предусматривает возможность предоставления её держателю дополнительных услуг: скидок при покупке товаров и услуг, страхования его жизни и имущества, получения краткосрочного кредита банка при недостаточности средств на счёте .

Преимущества, связанные с внедрением пластиковых карточек на российском рынке, очевидны. Для клиентов — это возможность иметь при себе только карточку, а не крупную сумму денег, что позволяет уменьшить риск потери денег. Держателям карт предоставляются льготы при получении услуг в предприятиях торговли и сервиса, уменьшаются затраты при проведении финансовых операций, в том числе и покупок с использованием различных валют (поскольку конвертация производится по курсу биржи, а не по завышенному курсу магазина).

Очевидны преимущества, получаемые от использования пластиковых карточек предприятиями торговли и сервиса. Это и уменьшение расходов на инкассацию, транспортировку и обналичивание средств, и возможность уменьшения цен при продаже «валютных» товаров, и упрощение расчетов с покупателем (отсутствие сдачи и подсчета денег покупателем и кассиром), а также реклама предприятия и т. д. Безусловный интерес представляет пластиковая карточка и для крупных предприятий при выдаче зарплаты своим сотрудникам.

В современном мире наличные деньги постепенно сдают свои позиции в пользу пластиковых карт. Действительно, с помощью пластиковой карты гораздо удобнее оплачивать любые расходы, будь то покупка новых джинсов или ужин в ресторане. Не нужно носить при себе крупные суммы денег, беспокоиться о сохранности кошелька и покупать валюту за границей по завышенному курсу.

Поскольку пластиковые карточки притягивают к себе все большее внимание практическая востребованность детального изучения системы кредитования физических лиц с применением пластиковых карт, а также недостаточная освещенность важных вопросов методологии и практики кредитования физических лиц при помощи пластиковых карт коммерческими банками подтверждает актуальность темы.

Целью данной дипломной работы является изучение пластиковых карты, как одного из видов банковского продукта. Для достижения поставленной цели автором будут решаться следующие задачи:

— изучение сущности пластиковых карт;

— рассмотрение особенностей операций с пластиковыми картами;

— определение проблем и перспектив развития рынка пластиковых карт в России.

Объектом изучения в данной работе выступают банковские карты. Базой исследования является работа ПАО “СКБ-Банк” с пластиковыми картами.

Предметом исследования явилась организация системы коммерческого банка физических лиц с применением пластиковых карт.

Проблема, стоящая перед коммерческими банками в рамках развития рынка пластиковых карт заключается в разработке и внедрении новых технологий обслуживания банковских карт для расширения круга клиентов, использующих все функциональные возможности банковской карты. Большинство коммерческих банков внедряет онлайн-услуги по картам, развивают сеть банкоматов и терминалов с широким набором функций, что в современных условиях является основным фактором конкурентоспособности данного вида услуг.

Услуги СКБ-Банка:

— банковские карты

— вклады

— кредиты

— денежные переводы

— операции с иностранной валютой

— аренда сейфовых ячеек

— оплата услуг

— операции с ценными бумагами

— инкасация

— корпоративное обслуживание

ГЛАВА I. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ФУНКЦИОНАЛЬНОЕ РЕГУЛИРОВАНИЕ РЫНКА ПЛАСТИКОВЫХ КАРТ В РФ

1.1. Пластиковые карты, как банковский продукт

Банковский продукт—набор модифицированных банковских и финансовых операций для решения какой-либо потребности клиента, который можно позиционировать как новую банковскую услугу или сочетание традиционных услуг банка, выстроенное в технологическую цепочку, позволяющую решать конкретную проблему клиента и удовлетворять его спрос в комплексном обслуживании.

Российский рынок пластиковых банковских карт развивается также стремительно, как и потребительский рынок страны. Сегодня оплата по карте становится нормой—одной из отличительных черт жизни современного. К карточным технологиям приобщаются туристические агентства и отели, рестораны и магазины, поставщики разных сервисов и товаров. При этом они рассчитывают на привязанность и дополнительный интерес со стороны своих потребителей.

Банковские карты предназначены для осуществления безналичной оплаты товаров и услуг владельцем карточки, а также для получения им наличных денег со своего банковского счета в специальных банкоматах практически в любой точке мира. Данный вид карточек представляет наибольший интерес, поскольку именно эти карточки в основном и используются как для совершения покупок в Интернет, так и в оффлайновой торговле.

На банковской пластиковой карточке обычно расположена следующая информация:

— на лицевой стороне карточки наносится имя владельца, номер карточки, срок действия карточки, логотип банка-эмитента карточки, логотип платежной системы. На некоторых карточках в качестве одного из средств защиты от подделки наносится галлограмма.

— на оборотной стороне карточки находится место для подписи владельца карточки, магнитная полоса, иногда фотография владельца и логотипы сетей банкоматов, в которых можно обналичить карточку.

Номер карточки состоит из 16 цифр: первые шесть—код банка эмитента (Issuing Bank); следующие девять—банковский номер карточки (номер карт—счета); последняя цифра — контрольная.

По функциональным характеристикам банковские карточки делятся на кредитные и дебетовые. Кредитная карточка позволяет ее владельцу получать определенный кредит при оплате товаров или услуг, стоимость которых выше, чем остаток на банковском счету, привязанном к карточке (карт-счету).

Выданный кредит должен быть погашен в течение определенного срока. Погашение кредита может происходить из страхового депозита, который вноситься клиентом при открытии в банке карт-счета, либо зачислением на счет денег, внесенных владельцем карточки наличными или посредством денежного перевода.

Владелец дебетовой карточки сможет оплачивать приобретение товаров и услуг, а также получать наличные в банкоматах только в пределах суммы находящейся на кард—счету. Банковский счет, распоряжение которым может осуществляться с помощью банковской платежной карточки. На карт счет зачисляются средства, которые предназначены для дальнейшего расходования с помощью банковской платежной карточки.

Следует обратить внимание, что понятие «кредитная карточка» может употребляться и в более широком смысле. Очень часто под «кредитными карточками» понимаются все виды банковских карточек, то есть происходит подмена понятия «банковская карточка» понятием «кредитная карточка». В таком обобщенном значении понятие кредитная карточка можно встретить во многих печатных и онлайн изданиях. В данной работе также, если иного не следует из контекста, под кредитной карточкой следует понимать пластиковая банковская карточка.

Как кредитные, так и дебетовые карточки могут быть индивидуальными и корпоративными. Индивидуальные карточки (Customer cards) только физическим лицам, корпоративные—только компаниям (организациям). Корпоративная карточка привязана к счету компании и может быть оформлена только на сотрудника компании. Такая карточка может быть лимитирована компанией и тогда владельцу карточки устанавливается лимит использования денежных средств со счета компании. Если лимит не установлен, владелец карточки может распоряжаться всей суммой находящейся на счету компании (привязанном к данной карточке).

В рамках классификации карточек на индивидуальные и корпоративные можно выделить в отдельный вид семейные карточки. Они выдаются как индивидуальные только физическим лицам, но также как корпоративные отдельные карточки можно оформить на каждого члена семьи владельца кард-счета. При этом для кредитной карточек членов семьи обычно устанавливается лимит использования средств.

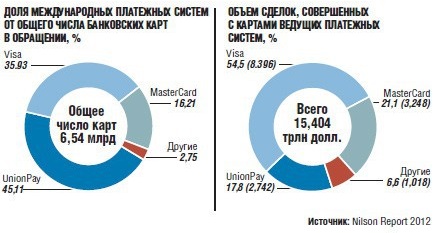

Банковские карточки можно также разделить по платежным системам или ассоциациям карточек (Card Associations) в рамках которых происходит обслуживание карточек. Наиболее распространенными в мире являются карточки следующих крупнейших систем: VISA, EuroCard/MasterCard и American Express (AMEX) (рис. 1). Одна карточка может поддерживаться и обслуживаться только одной платежной системой.

Надо обратить внимание, что некоторые платежные системы могут выпускать только карточки определенного типа. Например, American Express и Diners Club выпускают только кредитные карточки, а другие менее известные системы (особенно которые работают только в рамках одной страны) не рискуют связываться с кредитными карточками и выпускают только дебетовые карты. Мировые лидеры VISA и EuroCard/MasterCard выпускают и поддерживают как кредитные, так и дебетовые карточки.

Еще нужно отметить такую особенность кредитных карточек разных систем как деление их на классы. У VISA два основных класса — это Classic и Gold. MasterCard — Standart и Gold, American Express — Mass и Gold. Выбор кредитной карточки того или иного класса существенно влияет на величину вносимого при получении карточки страхового депозита.

В остальном разница между классами главным образом сводится к вопросу престижности. Кроме основных классов, также могут выпускаться карточки классов Platinum, Silver, Basic и ряда других. В особый вид карточек выделены корпоративные карточки. Причем в последнее время такие карточки стали делить на Business карточки (карточки для компаний малого бизнеса) и непосредственно Corporate карточки.

1.2. Принципы работы пластиковых карт

К какой бы международной платежной системе не относились банковские пластиковые карты, и какой бы дизайн не использовали банки при их выпуске, основополагающие принципы работы всех карт, выпускаемых Банками России, подчинены законам России. Итак, деятельность коммерческого банка, связанная с выпуском банковских карт, открытием счетов и расчетно-кассовым обслуживанием клиентов при совершении операций с использованием выданных им банковских карт называется эмиссией банковских карт. А сам коммерческий банк, осуществляющий эмиссию (выпуск) банковских карт – эмитент. И любая, выпущенная в обращение банком пластиковая карта, принадлежит банку, ее выпустившему.

Зато держателем банковской карты является клиент банка (физическое лицо или уполномоченный представитель юридического лица), заключивший договор с кредитной организацией-эмитентом на открытие банковского счета или банковского вклада, на выдачу кредита или прочие услуги, который предусматривает осуществление операций с использованием банковской карты.

Сама карта (банковская), это средство для составления расчетных и иных документов, подлежащих оплате за счет клиента.

Банковские карты, выдаваемые банком-эмитентом физическим лицам, бывают следующих типов:

— Расчетная карта — банковская карта, выданная владельцу средств на банковском счете, использование которой позволяет держателю банковской карты, согласно условиям договора между эмитентом и клиентом, распоряжаться денежными средствами, находящимися на его счете в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств;

— Кредитная карта — банковская карта, использование которой позволяет держателю банковской карты, согласно условиям договора с эмитентом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств.

На любой банковской карте должны присутствовать наименование и логотип банка — эмитента, однозначно его идентифицирующие и наименование платежной системы, с помощью которой обслуживается карта.

Рассмотрим принцип работы карточного счета и банковской карточки.

— Текущие банковские счета с прикрепленной расчетной (дебетовой) картой, относятся к разряду счетов, работающих по принципу вкладов до востребования. За хранение средств на текущих карточных счетах банки устанавливают проценты с минимальными процентными ставками, или вообще не устанавливают.

Для обслуживания текущих счетов (до востребования) используются дебетовые пластиковые карты разных международных платежных систем (VISA Classic, MasterCard MASS, VISA ELECTRON…) Проведение расходных операций с помощью дебетовых карт осуществляется только в пределах остатка денежных средств на карточном счете. Многими банками предлагается и услуга, в виде выпуска нескольких карт, привязанных к одному карточному счету. То есть, кроме основной карты, выданной на имя хозяина счета банковской карты, могут, по его ходатайству, выдаваться и дополнительные дебетовые карты, например, членам его семьи.

В зависимости от выбранного вида карты, расчеты можно осуществлять на территории России или на территории России и за рубежом. Расчетные карты выдаются физическим лицам (резидентам и нерезидентам) по предъявлении документа, удостоверяющего личность.

— Срочный вклад, параллельно с которым клиенту открывается текущий карточный счет, с прикрепленной к нему расчетной (дебетовой) карточкой.

Этот вид «карточной» услуги отдельные банки практикуют при оформлении срочных вкладов (депозитов). Такая услуга банка предлагается вкладчикам как одно из условий по отдельным видам срочных вкладов. В этом случае, вкладчику, параллельно со счетом срочного вклада, оформляется текущий карточный счет с прикрепленной к нему банковской расчетной картой. Банковская карта, как правило, в этом случае выдается клиенту банка бесплатно.

В соответствии с условиями договора срочного вклада, на открытый текущий счет банковской карты могут зачисляться:

— Проценты;

— Проценты и сумма самого вклада по окончании срока вложения.

По таким срочным вкладам снятие процентов или сбережений осуществляется только через банковскую карту.

— Текущий банковский счет, к которому прикрепляется пластиковая карта с разрешенным овердрафтом.

Это наиболее интересная и удобная форма использования пластиковой карты, прикрепленной к текущему счету. Пластиковая карта в данном случае имеет два применения: она используется и как расчетная и как кредитная. Называется она картой с разрешенным овердрафтом или дебетовой (расчетной) картой с наличием лимита кредитования (овердрафта).

Сегодня банки открывают физическим лицам текущие счета и выдают карты с разрешенным овердрафтом в основном в рамках «зарплатных» проектов корпоративных клиентов. Отдельные банки уже идут дальше и начинают рассматривать вопрос открытия счета и выпуска дебетовой карты с разрешенным овердрафтом для лиц, не являющихся работниками корпоративных клиентов банка.

Предлагая физическим лицам, владельцам пластиковых карт, такую услугу, как овердрафт, банки внедряют новую форму кредитования физических лиц – «до зарплаты». Особенность данного кредитного продукта банков заключается в том, что клиенту расчетной карты открывается кредитная линия с определенным лимитом кредитования.

Итак, если клиент, относится к сотрудникам предприятия, которое является корпоративным клиентам банка, и получаете зарплату на личный (текущий) банковский счет, который привязан к пластиковой карте, то он может оформить в банке кредитную линию «Овердрафт».

— Ссудный счет — открываемый банком на имя своего клиента, которому он предоставил кредит, вместо кредита по овердрафту, к которому прикрепляется кредитная карта. Это активно внедряемая банками услуга, относящаяся к разновидности потребительского кредитования через кредитные карты, прикрепленные к ссудному счету.

Ссудный счет с прикрепленной к нему кредитной картой — это банковский ссудный счет, на котором банк учитывает предоставление и возврат кредита конкретного ссудополучателя. С помощью кредитной карты, ее держатель осуществляет операции по ссудному счету в пределах установленного ему банком лимита кредитования, другими словами — расходует заемные средства.

1.3. Нормативно-правовое регулирование рынка пластиковых карт

Согласно Положению №266-П банковская карта признается видом платежной карты и является инструментом безналичных расчетов, предназначенным для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством Российской Федерации и договором с эмитентом.

Держателем банковской карты могут быть как физическое лицо, так и юридическое лицо и индивидуальный предприниматель. Эмиссия банковских карт на территории Российской Федерации осуществляется кредитными организациями (банками) — резидентами. Для обслуживания платежной карты между клиентом и банком-эмитентом заключается договор, на основании которого банк открывает клиенту специальный карточный счет и выдает банковскую карту.

В настоящее время в России действует много различных пластиковых карт, как международных, так и российских платежных систем. Широкое внедрение системы безналичных платежей с помощью пластиковых карт позволяет соблюдать интерес всех участников процесса расчетов: коммерческих банков, организаций торговли и обслуживания и физических лиц.

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием расчетных карт, кредитных карт, осуществляется посредством зачисления денежных средств на банковские счета клиентов. Исполнение обязательств по возврату предоставленных денежных средств и уплате по ним процентов осуществляется клиентами в безналичном порядке путем списания или перечисления денежных средств с банковских счетов клиентов, открытых в кредитной организации — эмитенте или в другой кредитной организации.

Указанным положением предусматриваются следующие виды карт:

— расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией — эмитентом суммы денежных средств, расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией — эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт);

— кредитная карта используется для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

— предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации-эмитенту в соответствии с требованиями Федерального закона N 161-ФЗ. Предоплаченная банковская карта — это обычная банковская карта, которую можно получить в упрощённом порядке, без открытия банковского счёта и посещения банка. Максимальный лимит предоплаченной карты в соответствии с российским законодательством составляет 600 тысяч рублей. Предоплаченная карта с лимитом до 15 тысяч рублей не требует идентификации клиента, и соответственно, при её оформлении не требуется предъявлять какие-либо документы, удостоверяющие личность.

Таким образом, эти два вида банковских карт отличаются друг от друга тем, что в первом случае клиент использует в обороте свои денежные средства для осуществления безналичных расчетов, а во втором- денежные средства кредитной организации. С точки зрения права, имеют место два вида договора- договор банковского счета, а в случае предоставления овердрафта- договор банковского счета с элементами кредитного договора (или иначе- смешанный договор) и кредитный договор, следовательно, к отношениям, возникающим с использованием таких карт, применяются соответствующие положения гражданского кодекса РФ и иных федеральных законов.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.