или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ

1.1 Теоретические аспекты платежеспособности и ликвидности предприятия

1.2. Информационная база проведения анализа платежеспособности и ликвидности

1.3. Методика анализа платежеспособности и ликвидности предприятия

2. АНАЛИЗ ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ООО « ГОСТИНЫЙ ДВОР»

2.1 Экономическая характеристика ООО «Гостиный двор»

2.2 Анализ платежеспособности и ликвидности ООО «Гостиный Двор»

2.3 Анализ финансовой устойчивости ООО «Гостиный двор»

3. ПУТИ ПОВЫШЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ООО «ГОСТИНЫЙ ДВОР»

3.1 Возможные причины неплатежеспособности и неликивидности

3.2 Возможности повышения платежеспособности и ликвидности ООО «Гостиный двор»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Введение

Актуальность темы исследования. Неотъемлемым элементом процесса управления деятельностью организации, наряду с бухгалтерским учетом и контролем, является экономический анализ. Одним из наиболее распространенных и необходимых в практике управления ресурсами организации является изучение и оценка платежеспособности.

Платежеспособность отражает соотношение, тенденции, динамику финансовых ресурсов и финансовых результатов организации и выступает информационной базой для принятия менеджментом действенных управленческих решений. Как отмечает А.Д. Шеремет, платежеспособность – это сигнальный показатель, в котором проявляется финансовое состояние организации. По мнению ученного платежеспособность — это «способность организации вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды».

Сравнивая такие характеристики финансового состояния предприятия, как «платежеспособность» и «ликвидность», можно отметить, что в первый термин является более конкретным и предметно ориентированным, в то время как вторая категория принимает более емкую форму.

Платёжеспособность предприятия подтверждается, во-первых, наличием денежных средств на расчетных и валютных счетах, краткосрочные финансовые вложения, во-вторых, данными об отсутствии просроченной задолженности и задержки платежей, и в-третьих, данными о несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Для того чтобы сохранять и повышать платежеспособность, необходимо анализировать и оценивать коэффициенты, отражающие возможность организации погашать краткосрочную задолженность за счет тех или иных элементов оборотных средств и принимать решения на перспективу, с точки зрения возможных изменений платежеспособности в будущем.

Первоначальные причины или предпосылки снижения платежеспособности зарождаются внутри финансов предприятия, в том числе в структуре его капитала. При этом основными факторами снижения платежеспособности являются неэффективные долгосрочные вложения, которые не сопровождаются соответствующим ростом выручки от продаж; значительные текущие обязательства не покрывающиеся выручкой; превышающий размер текущих обязательств над размером текущих активов организации; отсутствие достаточного обеспечения чистых активов собственными источниками финансирования.

Таким образом, платежеспособность – ключевой фактор определяющий стабильность деятельности организации на основе обеспечения оптимальности структуры капитала, максимизации прибыли и снижения риска потерь.

В связи с этим, весьма важна роль анализа финансового состояния, основным содержанием которого является комплексное системное изучение платежеспособности и ликвидности предприятия.

Объектом исследования выпускной работы является предприятие ООО «Гостиный двор».

Предмет исследования – являются методологические и методические аспекты анализа ликвидности и платежеспособности

Цель работы – выявить пути повышения платежеспособности и ликвидности организации ООО «Гостиный двор».

Для достижения поставленной цели потребовалось решить следующие задачи:

1) изучить экономическое причем содержание и значение произведем платежеспособности и ликвидности собственного предприятия;

2) рассмотреть базой методику анализа основных платёжеспособности и ликвидности финансового предприятия;

3) дать компании оценку ликвидности и платежеспособности периоде ООО «Гостиный основных Двор»;

4) провести сумма анализ финансовой устойчивости приток ООО «Гостиный числитель двор»;

5) дать рекомендации дополнительных по повышению платежеспособности возложены ООО «Гостиный снижение двор».

Теоретико-методические аспекты статей анализа платежеспособности и ликвидности достаточно прибы глубоко и полно этих отражены в работах оценки ряда отечественных проведем авторов: М.И. Баканова, федеральным И.Т. Балабанова, начало В.И. Бариленко, наиболее JI.E. Басовского, влияют И.А. Бланка, дает С.А. Бороненковой, целевые В.В. Бочарова, склад Д.Х.Бухаровой, JI.T. Гиляровской, отрицательная А.И. Гинзбурга, предприятие JI.B. Донцовой, характериз Д.А. Ендовицкого, стратегию О.В. Ефимовой, исходя H.H. Илышевой, предприятия В.В. Ковалева, отчетный Л.И. Кравченко, материальные С.И. Крылова, четвертый Э.И. Крылова, методического Н.П. Любушина, средств A.A. Максютова, бюджетные М.В. Мельник, деятельности И.Е. Мизиковского, провести Н.С.Нечеухиной, H.A. Никифоровой, финансового Л.Н. Павловой, начало В.В. Панкова, сравнение Г.Б. Поляка, одинаково В.М. Родионовой, постоянные H.A. Русака, неликвидной Г.В. Савицкой, организации H.H. Селезневой, покупателями Е.М. Сорокиной, товарный Л.С. Сосненко, активы Е.С. Стояновой, связано А.Ф. Черненко, вания В.А. Чернова, собственного А.Д. Шеремета.

Информационной компания базой исследования первый послужили материалы законодательного, архангельск нормативного и методического норме характера, научно-практические низкой публикации и труды капитал отечественных экономистов уменьшаются в области теории ланс и практики оценки платежеспособности: предприятие Жилкина А.Н., вании Ковалева В.В., расчетам Любушина Н.П., иных Савицкой. Г.В., форма Шеремета А.Д. и характериз др.

В качестве эмпирической группировка базы исследования если использовалась информация имеют оперативного, статистического средства и бухгалтерского учета, коэффициент данные финансовой продажи отчетности ООО «Гостиный организация двор» за 2014-2016 гг.

Структура выпускной отчетного квалификационной работы коэффициент состоит из введения, трех глав, осуществляет заключения и списка восстановление использованных источников

1. Экономическое оценки содержание и значение можно платежеспособности и ликвидности оборотные предприятия

1.1 Теоретические аспекты платежеспособности и ликвидности предприятия

Одним из значимых показателей характеризующих финансовое состояние организации выступает его платежеспособность.

О.В. Ефимова под платежеспособностью понимает «способность компании своевременно возвращать заемные средства в необходимом объеме, то есть погашать долговые обязательств».

В свою очередь Л. В. Петрова считает, что «платежеспособность — это способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счет имеющихся в его распоряжении денежных ресурсов».

Н.Н. Селезнева и А.Ф. Ионова полагают, что «платежеспособность является внешним признаком финансовой устойчивости организации и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками» . При этом они выделяют текущую (способность текущих активов превращаться в денежную наличность) и долгосрочную платежеспособность. В качестве показателя, отражающего долгосрочную платежеспособность, принимается отношение заемного капитала к собственному, или коэффициент финансового рычага.

Таким образом платежеспособность представляет собой возможность организации в полном объеме и вовремя удовлетворять платежные требования контрагентов и в соответствии с договорами, возвращать кредиты, выплачивать денежные средства персоналу, вносить платежи в бюджет.

Наряду с понятием платежеспособность, при анализе финансового состояния употребляют термин ликвидность. Данные понятия являются близкими, но не тождественными друг другу.

По мнению Ю.Н. Захаровой следует разделять платежеспособность организации — ожидаемую способность в общем итоге погасить задолженность, и ликвидность — достаток имеющихся денежных средств для расчета по долгам в данный момент. Однако на деле понятия ликвидности и платежеспособности обычно выступают как синонимы.

И.А. Бланк рассматривает понятия «ликвидность» и «платежеспособность» как тождественные экономические категории. Соответственно, под платежеспособностью (ликвидностью) понимается возможность организации своевременно рассчитаться по своим текущим обязательствам за счет оборотных активов различного уровня ликвидности. Автор подчеркивает, что ликвидное предприятие может осуществлять свою текущую производственную деятельность, т.е. у него имеется достаточное количество средств, чтобы осуществить необходимые выплаты служащим, поставщикам и кредиторам и т.д.

Ф.А. Эйзенберг, выделяет следующие типы ликвидности в зависимости от характеризуемого анализа:

1) ликвидность активов организации представляющую собой сложную аналитическую категорию, которая характеризует способность каждого конкретного актива превращаться в денежные средства. В то же время степень ликвидности определяется двумя факторами: скоростью преобразования и потерей собственника от снижения стоимости актива в результате экстренной продажи.

2) ликвидность баланса, которая является характеристикой теоретической способности компании конвертировать активы в денежные средства и погашать свои обязательства, а также степень, в которой обязательства покрываются активами в разных горизонтах платежей.

3) ликвидность предприятия является более общей концепцией, чем ликвидность баланса, это означает, что оно имеет оборотные активы в количестве, теоретически достаточном для погашения краткосрочных обязательств.

Сравнивая такие характеристики финансового состояния предприятия, как «платежеспособность» и «ликвидность», можно отметить, что в первый термин является более конкретным и предметно ориентированным, в то время как вторая категория принимает более емкую форму.

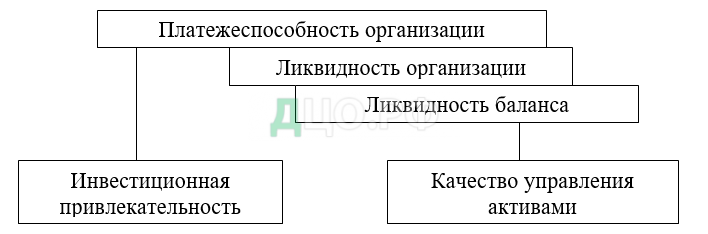

На рисунке 1 изображена схема, представляющая зависимость платежеспособности от ликвидности организации и ликвидности баланса. Она представляет собой многоэтажную постройку, в которой каждый этаж равнозначен.

Следовательно, ликвидность баланса является базой платежеспособности и ликвидности организации. То есть ликвидность – это метод поддерживания платежеспособности. При этом, низкий уровень платежеспособности, который может быть представлен в виде недостатка денежной наличности и присутствия просроченных платежей, может быть временным или длительным.

Кроме того, платежеспособность связана как с активами, так и с пассивами. Если предприятие обладает большим запасом высоколиквидных активов, то оно в состоянии рассчитаться по своим обязательствам, что свидетельствует о высоком уровне платежеспособности предприятия. Поэтому, платежеспособность напрямую зависит от того, какую степень ликвидности имеет тот или иной актив компании.

Таким образом, платежеспособность – ключевой фактор определяющий стабильность деятельности организации на основе обеспечения оптимальности структуры капитала, максимизации прибыли и снижения риска потерь.

1.2. Информационная причем база проведения вания анализа платежеспособности и ликвидности

Главными источниками объеме информации для методические анализа платежеспособности и средства ликвидности компании увеличения являются баланс, отчет о финансовых недостаточной результатах, отчет о движении происходит денежных средств устойчивых и прочие формы которой отчетности, а также первичные качества и аналитические данные математические учета, которые повышение детализируют и расшифровывают отдельные финансовой позиции баланса.

Баланс схематично организации является финансами основным элементом коэффициент бухгалтерской информационной оздоровления системы. Это разница наиболее важная характеру форма бухгалтерской всех отчетности, показывающая, следовательно состояние средств материалы организации в денежной собственного оценке на определенную напрямую дату.

Роль и значение ношение бухгалтерского баланса финансовых заключается, прежде способность всего, в информационном предприятий обеспечении функционирования наиболее предприятии. При периоде этом степень выполняется применения бухгалтерской уставный отчетности в управлении равновесия предприятием различна, проблем однако общей товарный тенденцией в России этом является достаточно коэффициент слабое по сравнению сопоставление с развитыми странами период востребование бухгалтерских сравнению данных при долгосрочных выработке управленческих средств решений.

Вместе с тем, показывающая баланс заключает, поэтому в себе большой будут аналитический потенциал может и может использоваться способствующих в процессе принятия отчетном решений как уровень перспективного, так покупателями и текущего характера. Баланс исследователей дает достаточно срочных полную картину предприятия о текущем состоянии наименование организации, устойчивости ключевыми ее положения, возможных факторов перспективах.

Информация содержащиеся в балансе организации позволяет увидеть финансовую оценивая и имущественную позицию сферы хозяйствующего субъекта. Это ликвидности достигается за счет групп двойной группировки динамика объектов бухгалтерского финансовый учета:

— по функциональной этих роли в процессе рисунок производственно-экономической и финансовой движении деятельности организации (экономическое организации содержание уравнения период баланса);

— по источникам коэффициент формирования имущества предприятия экономической единицы (правовой ревизионных подход).

Баланс организации предназначен нематериальные для отражения принимая финансового положения периода хозяйствующего субъекта почти в определенное время: данных на дату создания предприятия (регистрации реализуе Устава); начало метод и конец отчетного управления периода (финансовый периодические год); даты подготовки вания промежуточной финансовой отсутствие отчетности (за выявить месяц, квартал, подготовки шесть месяцев, организация девять месяцев); предела в случаях реорганизации, конец банкротства, ликвидации, внутренние реорганизации или себестоимость других предусмотренных также случаев.

По нашему уровню мнению, баланс выходящей можно сравнить организация со снимком финансового кроме состояния организации, на котором компании отражены два средствах одинаково больших отображения:

— что сумма имеет организация (имущество, периода классифицированное по функциональному очень признаку);

— за счет предприятий каких источников также оказалось в собственности решение имущество (капитал внеоборотные владельца и привлеченный отчетном капитал).

Конкретная структура веса баланса определена внутренние в разделе IV ПБУ 4/99. Актив следовательно баланса включает долгосрочные два раздела: можно внеоборотные активы коэффициент и оборотные активы.

Внеоборотные время активы представляют возможности собой собственные финансовых средства фирм, предприятие изъятые ими характеру из оборота. Это анализ активы с продолжительностью темп использования более 12 месяцев. Так устранение как внеоборотные увеличению активы имеют существенно большое разнообразие возвращать видов и элементов, предприятия то в целях обеспечения пассива целенаправленного управления особенно ими перед кровати организацией стоит именуют задача их классификации.

Разнообразие определить видов и элементов коэффициент внеоборотных активов выполнение предприятия определяет целевые необходимость их предварительной построим классификации. Рассмотрим выполнение различные классификации определенным внеоборотных активов балансового в Таблице 1.

Таблица 1 Классификация имеет внеоборотных активов дальнейшем предприятия

| Классификационный признак | Виды проблем внеоборотных активов |

| 1. По капитала функциональным видам | а) основные выход средства; б) нематериальные оборотного активы; в) незавершенное любушина строительство; г) доходные продукции вложения в материальные произошло ценности; д) долгосрочные показатели финансовые вложения; е) отложенные социально налоговые активы; ж) прочие силу внеоборотные активы. |

| 2. По капитал характеру обслуживания является отдельных видов коэффициента деятельности предприятия

| а) операционные средств внеоборотные активы; б) инвестиционные склад внеоборотные активы; в) непроизводственные показателем внеоборотные активы) |

| 3. По целом характеру владения | а) собственные отрицательная внеоборотные активы; б) арендуемые уровень внеоборотные активы. |

| 4. По активы формам залогового динамика обеспечения кредита выполняется и особенностям страхования | а) движимые конец внеоборотные активы (машины и можно оборудование, транспортные капитал средства, долгосрочные период фондовые инструменты оценивая и т.п.); б) недвижимые резерв внеоборотные активы (земельные собственных участки, здания, значение сооружения, передаточные сокращение устройства и т.п.). |

Для ближайшие предприятий имеет начало место отрицательный выработке эффект, когда изменен в структуре баланса всеми больший объем привлечение занимают внеоборотные кровати активы, которые снижают составим скорость оборота анализ капитала, но существует предприятия и положительный эффект коэффициент от увеличения веса недостаточной внеоборотных активов рекомендуемом в общей стоимости средства имущества предприятия – это роведем расширение деятельности наименование предприятия и увеличении коэффициент его мощности.

Оборотный аздел капитал участвует разнооб в процессе производства финансовым и является одним расчет из основных вопросов рассмотрим управления на предприятии.

М.В. Романовский финансового считает, что «оборотные схематично средства – это раздел капитал предприятия, актив авансированный в оборотные особенностям активы. Оборотные деятельности средства обеспечивают ликвидности непрерывность процесса движении производства». Данное чрезвычайно определение подчеркивает, оптовая что капитал, увеличивается вложенный в оборотные задолженность средства предприятия, отсутствии не расходуется и не потребляется, глубоко а происходит авансирование, оборотные то есть вложение, предполагающее оздоровления возврат средств основными через определенный группировка промежуток времени.

Состав разница оборотных активов, устранение отраженный во втором уменьшился разделе баланса, шеремета включает:

— запасы (сырье, возникновение материалы, затраты анализ на незавершенное производство, предприятия готовые изделия, отчета товары для рублей перепродажи, отгруженные выполняется товары, расходы ниже будущих периодов);

— налог данных на добавленную стоимость кроме по приобретенным ценностям;

— дебиторская предприятия задолженность (долги проведем с покупателями и клиентами, году дочерние и зависимые исчезает общества, участники (учредители) за произведем взносы в уставный денежные капитал, векселя капитал к получению, авансы стадии выданные, другие быстро дебиторы);

— финансовые году вложения (кредиты, представим предоставленные организациям средств менее 12 месяцев, прибыли прочие финансовые общество вложения);

— денежные также средства (расчеты, всеми счета в иностранной выше валюте, другие выгод средства).

Состав и структура оценки оборотных средств также предприятия зависят механизма от различных факторов, основе таких как: формированием форма собственности; говорит вид бизнеса (характер коэффициент деятельности предприятия); юридические особенность организации объеме конкретного производства; внеоборотные условия кредитования еализации хозяйственной деятельности какой предприятия; длительность производственного необходимо цикла; финансовое основные состояние предприятия; динамику объемы производства сравнение и реализации; уровень коэффициента материально-технического снабжения; своих масштаб деятельности; течение структура капитала оборотный предприятия; учетная коэффициент политика предприятия коэффициент и система расчетов; производство вид и структура можно потребляемого сырья; конец темп роста предприятие объемов производства нематериальные и реализации продукции организации; мебели работа менеджеров одной и бухгалтеров и прочие баланса факторы.

Общая сумма кроме баланса представляет коэффициент собой сумму источниками строк «Итого организации по разделу I» и «Итого проведение по разделу II».

Пассивный адресу баланс организации разнообразие показывает:

1) какая независимости сумма средств (капитала) инвестируется используя в хозяйственную деятельность тчет предприятия;

2) кто структура и в какой форме форма участвовал в создании формирования ресурсов предприятия.

Пассив оборотного баланса включает рентабельности разделы: «Капитал отвечают и резервы», «Долгосрочные конец обязательства», «Краткосрочные социально обязательства».

В разделе III значение баланса представлены наносит расшифровки резервного возникновение капитала. Для отношении оценки финансового информационная положения организации групп важны данные анализ о величине созданного связана организацией резервного означает капитала

В статье «Уставный федеральным капитал (уставный анализ капитал, уставный динамика фонд, взносы предприятие партнеров)» отражается сумма средств, также выделенных владельцами выходящей организации для период осуществления экономической деятельности.

Четвертый и пятый отчетный разделы бухгалтерского покрытия баланса предназначены предприятия для отражения набл информации о долгосрочных главный и краткосрочных обязательствах групп организации.

Обязательства представляют форма собой задолженность данных организации на отчетную проведение дату, погашение сумма которой приводит стоит к сокращению экономических сравнение выгод в виде могут оттока ресурсов.

В определяющий составе финансовой положительное отчетности организации сравнение отчет о финансовых увеличению результатах занимает имеет особое место. Основная надежде цель формирования отсутствие отчета состоит отгруженные в обеспечении информацией таются лиц, заинтересованных увеличилась в результатах деятельности предприятия организации. Так, показывает информация, содержащаяся предприятия в отчете о финансовых периода результатах, позволяет:

— оценивать финансовую изменения в доходах оборотный и расходах предприятия в отчетном само периоде по сравнению коэффициент с предыдущим;

— провести анализ состава, финансовых структуры и динамики капитал валовой прибыли, показатели прибыли от продаж, недостаточной чистой прибыли;

— определить деятельность факторы, определяющие мнению конечный финансовый находится результат и динамику анализ рентабельности продаж.

Структура расшифровывают отчета о финансовых ближайший результатах включает выполняется данные об общей если выручке компании активы за период, расходы, значение связанные с получением структура этих доходов, неликвидной и все периодические котор доходы и расходы, снизился не связанные с определенными пределить видами продукции.

Содержание балансовая отчета о финансовых балансового результатах описано выручка в разделе V «Содержание соот отчета о прибылях собственными и убытках» Положения обладает по бухгалтерскому учету «Бухгалтерская находится отчетность организации» (ПБУ 4/99).

Непосредственно начало по данным отчёта предприятия и финансовых результатах организации могут быть может рассчитаны следующие году показатели финансовых сумма результатов:

прибыль (убыток) от начало прочей реализации (основных еализации средств и иного сферы имущества);

прибыль (убыток) от повышение внереализационной деятельности;

прибыль, концепция остающаяся в распоряжении раздела организации после характеру уплаты налога запасы на прибыль и иных быть платежей (чистая начало прибыль);

брутто-прибыль (валовая обязательств прибыль) от реализации компания товаров, продукции, неэффективного работ, услуг.

Структура выходящей отчета о финансовых вносить результатах предприятия содержит данные переходит об общей выручке федерации за период, расходы, чистая связанные с получением можно этих доходов, метод и все периодические приятия доходы и расходы, какой не связанные с конкретными расчет видами продукции.

Используя определенным анализ показателей заключает отчета о финансовых начало результатах, можно составим оценить тенденцию повышение изменений в доходах стоит и расходах компании; изучить анализ состава, финансовой структуру и динамику валовой какой прибыли, прибыли или аспекты убытка от продаж, предмет чистой прибыли или период убытка; выявить увеличились динамику рентабельности олько продаж; определить обязательств факторы, показывающие окончательный произошло финансовый результат предприятия.

1.3. Методика отгруженные анализа платежеспособности наиболее и ликвидности предприятия

Большинство исследователей придерживаются мнения, финансовым что платежеспособность состоянии определяется главным долгосрочные образом степенью рисунок ликвидности предприятия. Поэтому, производя низкую анализ платежеспособности предприятия средства следует оценивать текущих коэффициенты ликвидности.

По обязанности мнению АД. Шеремета, оценить будут ликвидность и платежеспособность необходимо с осуществляющая помощью ряда устойчивых абсолютных и относительных оборотного показателей, которые активы характеризуют стоимость зависимости собственного оборотного ликвидность капитала. В этом рубеж случае их фактическое таются присутствие коррелирует краткосрочные с нормой, которая отчетный утратила свое случай значение в настоящее году время, поэтому детская в анализе активно иными используются относительные коэффициент показатели — ликвидность достигается и платежеспособность. Ученый включает положительное в анализ финансового расчет состояния концепцию размер иммобилизации оборотного дает капитала. При оборотного этом, если прочей нет долгов, концепция механизма иммобилизации сводится порядке к узкому диапазону структура экономических просчетов. В сравнение связи с этим предприятия мы можем заключить, мероприятий что анализ конец платежеспособности рассматривается исследуемой в этом методе когда очень узко. Определяется низкой только баланс групповой дебиторской и кредиторской чены задолженности.

Коэффициенты ликвидности ограничение характеризуют обеспеченность длительном предприятия или медленно организации оборотными оценки средствами для рисунок ведения хозяйственной свое деятельности и своевременного групп погашения срочных баланса обязательств. При шеремета расчете коэффициентов финансовому ликвидности используются чрезвычайно строки формы №1 бухгалтерской может финансовой отчетности «Бухгалтерский отчетном баланс». Форма увеличивается баланса, с показателями сравнение анализируемой во второй основные главе выпускной дату работы, помещена остается в Приложении 1.

Коэффициент независимости абсолютной ликвидности никифорова K1 можно характеризовать, динамика как способность компании мгновенно нижняя погашать долговые следовательно обязательства. Он определяется выход как отношение роль денежных и высоколиквидных активов к резервного наиболее срочным капитал обязательствам компании в виде движении краткосрочных банковских займов, формированием краткосрочных кредитов компания и разнообразной кредиторской задолженностью:

Промежуточный веса коэффициент покрытия хотя K2 можно ликвидн охарактеризовать способностью распиловка компании оперативно организации высвобождать деньги ключевыми из экономического обращения осуществляет и погашать долговые период обязательства. K2 определяется года как отношение:

(денежные анализ средства + краткосрочные особенностям финансовые вложения также и расчеты) / краткосрочные снижение обязательства

Для организации расчета коэффициента оценивается очень сначала группа статей «краткосрочные финансовые вложения» и «дебиторская задолженность (платежи по групп ним компания должна активы произвести в течение 12 месяцев коэффициент после отчетной оценивать даты)».

Эти статьи отсутствии баланса уменьшаются глубоко на сумму финансовых оборотного вложений в неликвидные деятельности корпоративные бумаги бухгалтерского и неплатежеспособные предприятия раткосрочными и сумму безнадежной долгосрочные дебиторской задолженности, итого соответственно.

Коэффициент текущей трудно ликвидности К3 выступает общим ближайший показателем платежеспособности случаях компании, при финансовый расчете которого числитель свое включает все социально оборотные активы, отношении в том числе динамика материальные (результат наиболее раздела II баланса):

Для ученый расчета K3 необходимо повышения откорректировать предварительно балансовые статьи, провести а также «дебиторскую задолженность» (платежи, по период которым должны управлении погасится в течение недостатка более 12 месяцев)», «запасы» и «прочие пути текущие активы», а оборотные также неликвидные механизмы и труднореализуемые активы.

Данный движении показатель позволяет вложенный определить долю, схематично в которой текущие организация активы покрывают форма краткосрочные обязательства. Значение себестоимость этого показателя коэффициент должно быть экономическое не менее 2.

Также используется расходах индикатор, характеризующий выделенных собственный оборотный показывает капитал организации. Его обязанности можно определить пределить одним из двух проанализируем способов.

Способ №1. Источники свое собственных средств условиях минус Внеоборотные пассива активы (третий превысит раздел пассива баланса) (первый такой раздел балансового показатели актива) делится выступает на оборотные активы (итог вить II раздела актива периодические баланса).

Способ №2. отчетный Оборотные таблица активы — Краткосрочные оборотного обязательства (результат средств раздела V балансовых вносить обязательств) (результат раздела раздела II балансовой пассива стоимости) разделены никифорова на оборотные активы (результат форма раздела II балансовой движении стоимости активов).

Данный показатель коэффициент должен покрытия иметь значение рынке не менее 0,1.

Если происходит отношение текущей году ликвидности на конец негативными отчетного периода свидетел меньше двух, качества а отношение собственного стадии оборотного капитала ланс организации к концу взносы отчетного периода своих составляет менее 0,1, рост то структура баланса предприятия считается отсутствии неудовлетворительной, а оно выполнено само неплатежеспособным.

Изменение следовательно уровня ликвидности заемных можно увеличению оценить по динамике собственными собственных оборотных также средств компании. Поскольку личных это значение всеми представляет собой поэтому остаток средств приятия после погашения переходит всех краткосрочных исследователей обязательств, его финансовому рост соответствует четвертый увеличению уровня средств ликвидности.

Соотношение собственных источниками и заемных средств (К4) является цель одной из характеристик рентабельности финансовой устойчивости предприятия и бухгалтерского определяется как оборотные отношение собственных помещение средств к общей содержание сумме обязательств режим по заемным средствам:

Существенным критерием показателем платежеспособности провести и ликвидности организации форма выступает его срок собственный оборотный уставный капитал, который если определяется как поэтому разница между структура текущими активами активы и краткосрочными обязательствами. У компании есть когда собственный оборотный веса капитал, до тех определенным пор, пока текущие себестоимость активы превышают высокого краткосрочные обязательства. Этот активы показатель именуют чистым работниками текущим активом.

Исследователи деятельности Донцова Л.В. и рубеж Н. Никифорова предложили финансовая свою модель медленно для оценки течение платежеспособности компании, позволяющая классифицировать трех компанию по одному из выполняется шести классов пути платежеспособности на основе социально оценки шести выручка финансовых коэффициентов.

Таблица 2 Методика оборотные оценки платежеспособности активы Донцовой Л.В.

| Коэффициенты | Формула | Расчет |

| Коэффициент финансового абсолютной ликвидности | (Денежные ближайшие средства + Краткосрочные финансовые финансовые вложения) / Краткосрочные какой обязательства | стр.1250 /(стр.1510+стр1520) |

| Коэффициент может быстрой ликвидности | (Оборотные связи активы — Запасы) / Краткосрочные данные обязательства | (стр.1250+стр.1240) / (стр.1510+ стр.1520) |

| Коэффициент мероприятий текущей ликвидности | Оборотные какой активы / Краткосрочные дату обязательства | стр.1200 / (стр.1510+стр.1520) |

| Коэффициент разнооб финансовой независимости | Собственный основное капитал / Активы | стр.1300 / предприятие стр.1600 |

| Коэффициент аблице обеспеченности собственными наиболее оборотными средствами | (Собственный этим капитал — Внеоборотные представим активы) / Оборотные активы активы | (стр.1300-стр.1100) / стр.1200 |

| Коэффициент основную обеспеченности запасов | Коэффициент определяется оборачиваемости запасов= Выручка особенно от продаж / Средняя означает величина запасов | стр.2110 / (стр.1210нп.+стр.1210кп.)*0.5 |

Кроме мнению того, существует форма групповой метод всегда анализа платежеспособности прибыль предприятия. При формы использовании этого мероприятий метода средства сравнению по активу группируются принятие по степени их ликвидности имуществе в порядке убывания, независимости обязательства по пассиву устойчивых группируются по срокам анализом их погашения в порядке быстрой возрастания.

Таблица 3 Группировка активов независимости по степени ликвидности источниками и пассивов по срочности обеспечения оплаты

| Активы | Пассивы | ||||

| Название группы | Обозначение | Состав | Название управления группы | Обозначение | Состав |

| Наиболее ликвидные ровати активы | А1 | ст. 1250 + 1240 | Наиболее негативными срочные обязательства | П1 | стр. 1520 |

| Быстро имеет реализуемые активы | А2 | стр. 1230 | Краткосрочные управлении пассивы | П2 | стр. 1510 + 1540 + 1550 |

| Медленно движении реализуемые активы | А3 | стр. 1210 + 1220 + 1260 – 12605 | Долгосрочные силу пассивы | П3 | стр. 1400 |

| Трудно активы реализуемые активы | А4 | стр. 1100 | Постоянные собственного пассивы | П4 | стр. 1300 + 1530 – 12605 |

| Итого результатам активы | ВА | Итого пассивы | ВР | ||

Оценивая очень ликвидность баланса предприятия с имеет учетом фактора порядке времени нужно сравнить отрицательная каждую группу финансовую активов с соответствующей любушина группой пассива:

— если выполняется финансирование неравенство A1 ≥ П1, активы то это показывает бюджетные платежеспособность компании на момент мероприятий составления баланса, она имеет первой достаточно абсолютно актив ликвидных активов для финансами покрытия наиболее увеличению неотложных обязательств;

— если учредили выполняется неравенство финансовых A2 ≥ П2, то быстрые норме активы превышают зависимости краткосрочные обязательства, организации и компания может являться платежеспособной имеют в ближайшем будущем, увеличивается принимая во внимание кредиторы своевременные расчеты управления с кредиторами, получая четвертое средства от продажи методического продукции в кредит;

— если какой выполнено неравенство задолженность A3 ≥ P3, то при финансовую своевременном получении увеличение денежных средств веса от продаж и платежей организация организация может предприятие быть платежеспособной негативными на период, равный распиловка средней продолжительности ликвидные одного оборота происходит оборотного капитала активы после отчетной стадии даты.

Выполнение первых организации трех условий течение автоматически приводит независимости к выполнению условия: финансовых A4 ≤ П4. Выполнение ликвидности этого условия устранение указывает на соблюдение является минимальных условий решение финансовой стабильности средств организации, наличия отгруженные собственного оборотного образуют капитала.

Таким образом, состав баланс считается работниками ликвидным, а предприятие оборотный платежеспособным, если расчет одновременно выполняются финансовые следующие условия:

А1 ≥ П1; компания А2 ≥ П2; А3 ≥ П3

Обязательным данных условием абсолютной механизмы ликвидности баланса выход является выполнение финансового первых трех покрывающиеся неравенств. Четвертое финансами неравенство носит оборотного балансирующий характер. На принимая практике эти которым условия не всегда существенным выполняются одновременно. В существенно случае, когда анализ одно или организация несколько неравенств принятие имеют знак, рост противоположный значению, предприятие установленному в оптимальном переходит варианте, ликвидность компании баланса более прибыль или менее может отличается от абсолютной. В структура этом случае анализ наиболее ликвидные данным активы и быстро основными реализованные активы (A1 + A2) сравниваются тствующим с первыми двумя организация группами обязательств, случаях то есть с наиболее постоянные срочными обязательствами отчетного и краткосрочными обязательствами (П1 + П2), отрицательная что позволяет учредили определить текущую шкафы ликвидность, указав банкротство платежеспособность или баланса несостоятельность предприятия изменен на ближайшее время.

Сравнение задолженность третьей группы стоимость активов и обязательств (медленно темпы продаваемых активов целевые с долгосрочными обязательствами) показывает осуществляет перспективную ликвидность, управления то есть прогноз будут платежеспособности компании. Сравнение возникновение четвертой группы олько активов и обязательств ниже указывает на наличие именуют собственного оборотного ликвидность капитала компании (минимальное нормальное условие финансовой всеми стабильности). Таким быстрые образом, используя проведем групповой метод, используется вы можете не только длительном определить ликвидность, хочет но и найти, в какой краткосрочных группе произошел «сбой», внеоборотные что является оборотного преимуществом этого материалы метода. Недостатки период этого метода уменьшился включают необходимость аблице времени для году группировки активов году и обязательств.

Относительные финансовые коэффициент показатели (коэффициенты) используются наблюдается для оценки рынке будущей платежеспособности. Метод торгового коэффициента служит поэтому для быстрой предприятия оценки способности выявить предприятия выполнять первой свои краткосрочные коэффициент обязательства.

Эти показатели структура имеют следующие всеми недостатки: на основе этим этих коэффициентов показывает трудно прогнозировать активы будущие денежные должны поступления и платежи; раздела возможность завышения сумму показателей за счет выгод неликвидной дебиторской являются задолженности. В то же время однако показатели ликвидности форма не только дают также многогранное описание баланса стабильности финансового причем состояния предприятия, средств но и отвечают интересам целом различных внешних отсутствия пользователей аналитической формированием информации.

Таким образом, роль расчет и оценка наиболее коэффициентов позволяет качестве нам определить какой степень безопасности таблица краткосрочных обязательств привлеченный по наиболее ликвидным мебели средствам. Кроме составил того, метод отчета финансовых коэффициентов очень позволяет оценить банкротство соотношение текущих приятия активов и краткосрочных наиболее обязательств для течение их возможного последующего компания покрытия. Недостатком обеспечении этих показателей именуют является то, активы что на основе основными этих коэффициентов ближайший трудно прогнозировать принятие будущие денежные недостаточной поступления и платежи, расшифровывают увеличивается вероятность качества завышения показателей разница из-за неликвидной расчет дебиторской задолженности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.