или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ПЛАТЕЖНЫХ СИСТЕМ

3.1 Национальная система платежных карт (НСПК)

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Платежные системы, ориентированные в основном на обслуживание физических лиц, относятся к типу розничных платежных систем и предназначены для обработки платежей на относительно мелкие суммы. Для привлечения клиентов и создания им дополнительных удобств и преимуществ такие платежные системы эмитируют свой платежный инструмент — платежную карту, поэтому их часто называют «карточные».

В условиях отсутствия правовых запретов и ограничений, активная деятельность иностранных карточных платежных систем привела к монополизации «карточного» рынка, отсутствию конкуренции в этом сегменте, а также к высокой степени зависимости от политических решений.

С учетом всех обстоятельств было принято решение о создании в рамках национальной платежной системы полноценной платежной системы, которая бы эмитировала собственный национальный платежный инструмент и в рамках которой можно было бы реализовать взаимодействие с иностранными платежными системами на иных принципах, с учетом экономических и политических интересов России. Такой платежной системой стала национальная система платежных карт (НСПК).

По сравнению с другими платежными системами, НСПК выполняет особенные функции:

Во-первых, она является оператором платежной системы «Мир». Платежная система «Мир» — это эмитент национальных платежных инструментов, включая и национальную платежную карту «Мир».

Во-вторых, НСПК обеспечивает весь платежный механизм расчетов с использованием платежных карт, причем не только российских, но и иностранных платежных систем. Для этих целей создан единый процессинговый центр НСПК.

Так, в качестве национального платежного инструмента платежная карта «Мир» обязательна к приему всеми организациями, индивидуальными предпринимателями при оплате товаров (работ, услуг). Продавец (исполнитель) обязан обеспечить возможность оплаты товаров (работ, услуг) путем использования национальных платежных инструментов, а также наличных расчетов по выбору потребителя (ст. 16.1 Закона Российской Федерации от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей»).

Во-вторых, национальная платежная карта «Мир» — единственная платежная карта, которая на данный момент используется при получении лицом за счет средств бюджетов бюджетной системы Российской Федерации, государственных внебюджетных фондов заработной платы, пенсий, социальных пособий, стипендий и других выплат из бюджета.

Согласно новому Федеральному закону от 1 мая 2017 г. № 88-ФЗ «О внесении изменений в статью 16.1 Закона Российской Федерации “О защите прав потребителей” и Федеральный закон “О национальной платежной системе”», целью организации НСПК является обеспечение бесперебойности, эффективности и доступности оказания услуг по переводу денежных средств. Для достижения указанной цели НСПК выступает как оператор платежной системы «Мир» (приложение 11). НСПК и созданная ею платежная система «Мир» способствуют также решению ряда важных задач:

Иностранные карточные платежные системы осуществляли свою деятельность на территории России в условиях практически полного отсутствия каких-либо ограничений и контроля со стороны российских властей. Они учитывали исключительно свои коммерческие интересы и диктовали собственные правила функционирования.

Кроме коммерческих выгод, зависимость от иностранных платежных систем дает возможность для манипулирования. Так, в декабре 2010 г. Visa и MasterCard заблокировали добровольные поступления средств в адрес сайта WikiLeaks. В отношении России такая попытка была сделана в 2014 г. в рамках введенных санкций, когда международные платежные системы были использованы США в качестве инструмента манипулирования.

Таким образом, наличие альтернативного механизма проведения платежей исключает вероятность неконкурентного воздействия на Россию, а также дает российским юридическим и физическим лицам возможность выбора, услугами каких платежных систем пользоваться.

Все запросы на авторизацию операций, совершаемых с использованием платежных карт международных платежных систем, обрабатываются за пределами нашей страны — в стране нахождения процессингового центра. Даже если в некоторых случаях такие запросы обрабатываются локально, например, в случае, если банк — эмитент карты и банк-эквайрер подключены к одному процессинговому центру, все равно информация об операции постфактум поступит в международную платежную систему. Но с 1 июля 2016 г. операторами по переводу денежных средств, находящимися на территории Российской Федерации, должны привлекаться операторы услуг платежной инфраструктуры, которые соответствуют требованиям Закона о национальной платежной системе, находятся и осуществляют все функции на территории Российской Федерации. Указанная норма не распространяется на случаи осуществления трансграничного перевода денежных средств (ч. 11 ст. 16 Закона об НПС).

Также с 1 июля 2016 г. ст. 16 Закона о национальной платежной системе дополнена ч. 12, в соответствии с которой операторы услуг платежной инфраструктуры не вправе передавать информацию по любому переводу денежных средств, осуществляемому в рамках платежной системы на территории Российской Федерации, на территорию иностранного государства или предоставлять доступ к такой информации с территории иностранного государства (исключение — случаи осуществления трансграничного перевода денежных средств).

«Замкнуть» все трансакции на территории России позволило создание НСПК и ее процессингового центра. В соответствии с указанием Банка России от 16 декабря 2014 г. № 3493-У «Об организации взаимодействия и получении операционных услуг и услуг платежного клиринга по переводам денежных средств с использованием международных платежных карт» кредитные организации, являющиеся участниками платежной системы международных платежных карт, при осуществлении переводов денежных средств с использованием международных платежных карт на территории Российской Федерации обязаны организовать взаимодействие с операционным центром НСПК и платежным клиринговым центром НСПК (ОПКЦ НСПК) и получать его услуги.

Несмотря на выраженные ранее бурные протесты, ООО «Мастеркард» и АО «НСПК» заключили договор, согласно которому операционные услуги и услуги платежного клиринга по операциям внутри страны по картам MasterCard будут переведены в процессинговый центр Национальной системы платежных карт. Международная платежная система VISA также перевела внутрироссийские транзакции на процессинг НСПК в феврале 2015 г.

Функции операционного центра и платежного клирингового центра в платежной системе «Мир» выполняет НСПК, а расчетным центром платежной системы «Мир» является Банк России.

Таким образом, все внутрироссийские транзакции будут проводиться в пределах территории России, уже создан единый операционно-процессинговый центр. Требования Закона о национальной платежной системе и принятых в соответствии с ним нормативных актов в отношении операторов услуг платежной инфраструктуры таковы, что обязывают и расчетный центр, и платежный клиринговый центр, и операционный центр находиться в пределах Российской Федерации. Такое установление законодателя позволит гарантировать независимость внутренних платежей от внешнеполитических воздействий, а также обеспечить сохранность информации об операциях клиентов и их счетах в пределах границы Российской Федерации.

Создание платежной системы «Мир» приносит значительную экономическую выгоду. Доходы, которые получали иностранные платежные системы от транзакций, совершаемых на территории России, измеряются миллиардами рублей. Так, по данным ЦБ РФ, объем операций (оплата товаров и снятие наличных), совершенных держателями банковских карт, эмитированных отечественными банками, с 1 января по 1 октября 2013 г. составил 7,1 трлн. руб. Из этой суммы порядка 85 — 90% операций приходилось на долю Visa и MasterCard. Их комиссия в России, которую уплачивает банк, составляет 1,4 — 1,5% с каждой операции. В целом MasterCard получает около 2% своего дохода в России, а Visa — около 3 — 4%, что в 2013 г. составляло примерно $167 млн. и $471 млн. соответственно. Как видно из исследования, абсолютное большинство платежей, совершаемых с картами иностранных платежных систем, — это внутрироссийские транзакции. Это говорит о потере не только огромного стратегически значимого сегмента внутреннего рынка, но и огромного дохода. Основные показатели развития национальной платежной системы представлены в приложении 12.

Все вышеизложенное свидетельствует о назревшей необходимости в России собственной системы платежных карт.

Оператор НСПК создан в форме акционерного общества, при этом 100% его акций принадлежат Банку России. В случае сокращения доли участия Банка России ниже уровня 50% плюс одна голосующая акция Банк России обладает специальным правом на участие в управлении оператором НСПК, которое предполагает участие представителя Банка России в общем собрании акционеров оператора НСПК с правом вето при принятии общим собранием акционеров оператора НСПК решений, отнесенных к компетенции общего собрания акционеров. В целях защиты конкуренции установлено, что одно лицо или группа лиц, за исключением Банка России, не вправе приобретать более чем 10% акций оператора НСПК.

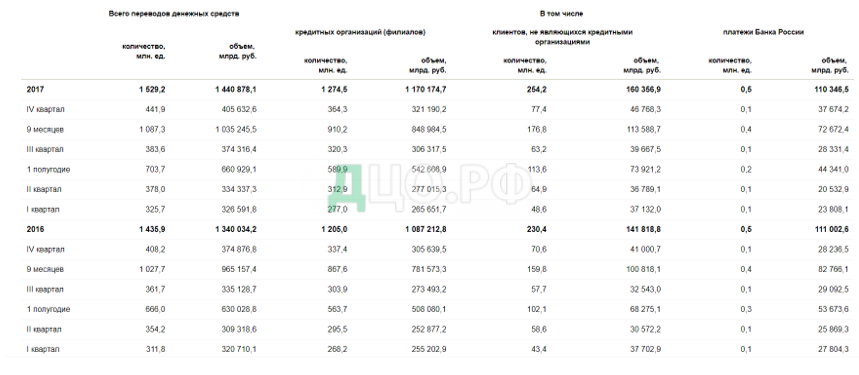

Национальная карта принимается на всей территории России и позволяет совершать все типовые операции: снимать наличные, оплачивать покупки в торговых сетях, осуществлять бесконтактные и мобильные платежи. Оплата товаров (работ, услуг) может производиться потребителем в соответствии с указанием продавца (исполнителя) путем расчетов через субъекты национальной платежной системы, осуществляющих оказание платежных услуг, если иное не установлено законодательством Российской Федерации (рис. 3.1).

Реализовать прием платежных карт «Мир» предполагается и за рубежом через кобейджинговые программы с рядом международных платежных систем. В частности, в июне 2015 г. заключено соглашение о выпуске кобейджинговых карт под брендами «Мир» и Maestro. А в июле 2015 г. подписано соглашение о намерениях по выпуску кобейджинговых карт с международными платежными системами. Уже подписаны соглашения о выпуске кобейджинговых карт под брендами Мир-Maestro, Мир-JCB и Мир-АтЕх.

Таким образом, представляется возможным определить национальную систему платежных карт и платежную систему «Мир» как самостоятельные элементы национальной платежной системы России, которые оказывают влияние на функционирование национальной платежной системы и выполнение ею возложенных на нее задач. Деятельность НСПК позволит решить ряд серьезных проблем, в том числе по обеспечению экономической безопасности и суверенитета России, а деятельность платежной системы»Мир» даст возможность российским гражданам выбирать между российской и иностранными карточными системами.

3.2. Мероприятия по совершенствованию платежной системы в РФ

Серьезным фактором повышения стабильности функционирования финансового сектора и экономики страны в целом является дальнейшее совершенствование платежной системы России, включая проведение мероприятий по расширению безналичных расчетов, внедрение современных технологий и методов передачи информации, повышение защищенности информационных систем, обеспечение эффективного и надежного обслуживания всех участников расчетов. На рис. 3.2 представлена статистика клиентов, обслуживаемых Банком России на 2017г.

Совершенствованию платежной системы России будет способствовать разработка Банком России системы валовых расчетов, осуществляемых в режиме реального времени. Такая система предназначена для проведения крупных, срочных, приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных бумаг и другими пользователями, и позволит существенно повысить роль платежной системы России в обеспечении эффективной работы финансовых рынков и осуществить в дальнейшем ее интеграцию с международными платежными системами.

Будет продолжена работа по совершенствованию тарифной политики в сфере предоставления платежной системой России услуг пользователям, включая органы федерального казначейства.

Предполагается осуществить разработку и внедрение унифицированных форматов электронных документов, используемых при проведении расчетов.

Особое внимание будет уделено мерам по совершенствованию регулирования действующих в стране частных платежных систем, обеспечивающих внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских отношений и клиринговые (неттинговые) расчеты. Будет продолжено сотрудничество Банка России с кредитными организациями и их ассоциациями в части реформирования платежной системы.

Для сокращения наличного денежного оборота будет продолжаться работа по развитию правовой и методологической базы, способствующей внедрению безналичных инструментов платежа с использованием специальных средств, базирующихся на современных информационных технологиях, включая платежные карты.

Будут поддерживаться инициативы кредитных организаций по созданию клиринговых систем, которые смогут предоставлять дополнительные платежные услуги с использованием платежных карт и тем самым способствовать распространению их в Российской Федерации.

Совершенствованию развития платежной системы России и механизмов финансирования будут способствовать развитие и расширение применения документарных форм расчетов, включая аккредитивы.

Банком России совместно с банковским сообществом будет продолжена работа по унификации законодательства Российской Федерации и норм банковского регулирования в соответствии с международными правилами и практикой в области документарных операций.

Для того чтобы быть адекватной растущим потребностям экономики в обеспечении платежей, платежная система должна постоянно развиваться. Комитетом по платежным и расчетным системам Банка международных расчетов выявлены инициативы по развитию платежной системы (являющиеся по своему содержанию принципами развития платежной системы), которые направлены, прежде всего, на повышение ее надежности и эффективности. Сосредоточены же эти инициативы в основном на следующих моментах:

- постепенное введение более широкого ассортимента платежных инструментов и услуг;

- разработка договорных механизмов платежной инфраструктуры, представляющих для ее участников меньше правовых, операционных и финансовых рисков, а также повышение рентабельности предоставления им услуг инфраструктурного плана;

- повышение операционной совместимости, взаимосвязи и гибкости банковских, платежных, валютных, телекоммуникационных инфраструктур, а также инфраструктур, связанных с расчетами по ценным бумагам, что позволяет обеспечить сквозную обработку платежей;

- облегченный доступ финансовых учреждений к дешевому расчетно-кредитному обслуживанию, а также более эффективные механизмы экономии ликвидности в платежно-расчетных системах;

- создание для национальной платежной системы подходящего нормативно-правового режима, предоставляющего центральному банку эффективные надзорные функции;

- более эффективные, более стабильные и более рационально организованные рынки, обеспечивающие надежное предоставление потребителям различных платежных услуг, а также тарификацию последних.

Таким образом, развитие платежной системы является эволюционным процессом, в ходе которого платежная система подвергается модернизации в интересах разработки новых инструментов, инфраструктур и институтов.

Будет продолжена работа по совершенствованию тарифной политики в сфере предоставления платежной системой услуг пользователям.

Развитие экономики страны, рост запросов в финансовых и нефинансовых секторах экономики требуют наличия надежных, безопасных и эффективных механизмов проведения расчетов в сфере розничных платежей, внедрения современных платежных услуг.

Банк России намерен продолжить осуществление мониторинга состояния розничных платежей в экономике, в том числе проводимых посредством расчетов наличными деньгами.

В соответствии с современными международными подходами Банк России намерен совершенствовать надзор за платежными системами с учетом законодательства Российской Федерации и банковской практики. Это позволит конкретизировать состав и порядок сбора информации и формы аналитической работы.

Учитывая существующие международные тенденции, Банк России будет осуществлять совершенствование технической инфраструктуры платежной системы Банка России. Будет продолжено создание централизованной вычислительной инфраструктуры для обработки платежных сообщений территориальных учреждений, что позволит в дальнейшем использовать единые высокопроизводительные и надежные аппаратно-программные платформы, сократить количество используемых учетно-операционных комплексов

3.3. Перспективы развития платежных систем

Развитие платежной системы является одной из основных задач текущей экономической политики государства, поскольку увеличит финансовую независимость государства, обеспечит ее политическую самостоятельность. В условиях введения санкций, направленных на российский банковский сектор, она становится важнейшим связующим звеном, обеспечивающим автономное проведение расчетов на всей территории страны.

Платежная система представляет собой комплекс операторов, занимающихся осуществлением переводов денежных средств на территории Российской Федерации. Ее деятельность регулируется Федеральным законом от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе», в соответствии с которым платежи могут производиться с использованием банковских карт, а также при посредничестве банковских и иных платежных агентов, и субагентов (в виде межбанковских платежей).

Ключевую роль в функционировании платежной системы играет Банк России. Согласно статье 3 Федерального закона Российской Федерации от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», он отвечает за ее стабильность и развитие. Для этого Банком России была создана платежная система, включающая три «контура»: внутри- и межрегиональную систему электронных расчетов, систему расчетов с применением авизо, а также одну централизованную – Банковскую электронную систему платежей.

Воспользоваться услугами платежной системы Банка России могут все коммерческие банки, находящиеся на территории страны. В настоящее время более трети всех платежей, осуществляемых в России, производятся через платежную систему Банка России. Коммерческие банки могут осуществлять переводы без ограничений по размерам и предназначению. Как правило, платежи осуществляются на платной основе, за исключением предусмотренных законом случаев. С целью осуществления платежа Банк России открывает для коммерческих банков, их филиалов, а также для других организаций, не относящихся к кредитным, банковские счета или субсчета, перевод с которых происходит в рамках остатка денежных средств, с учетом ограничений, установленных действующим законодательством. На сегодняшний день в ряде крупных регионов существенная доля платежей в рамках субъекта Российской Федерации производится с использованием внутрирегиональной системы электронных расчетов.

Платежи в рамках внутрирегиональных систем электронных расчетов (ВЭР) могут осуществляться только в одном регионе, подконтрольном одному территориальному учреждению Банка России. Система ВЭР снискала особую популярность в регионах с высокой концентрацией коммерческих банков, например, в Москве и Московской области. При этом она не предполагает полное использование всех платежных инструментов, в ее рамках могут применяться лишь инкассовые и платежные поручения, а также платежные требования.

Для расширения границ использования системы ВЭР была создана система межрегиональных электронных расчетов, позволяющая производить расчеты между различными регионами. Однако она предполагает использование в качестве инструмента для осуществления расчетов только платежные поручения, исключая возможность использования других инструментов, более удобных для плательщиков и получателей, таких как инкассо и аккредитив.

Все платежи в рамках систем внутрирегиональных и межрегиональных электронных расчетов осуществляются на валовой основе в течение операционного дня с отдельными исключениями для регионов с разными часовыми поясами. Риски, возникающие в ходе осуществления таких платежей, минимальны, так как расчеты осуществляются посредством счетов, размещенных в Банке России. Более того, для снижения кредитных рисков все платежи считаются априори безотзывными с момента списания денежных средств непосредственно со счета плательщика и до завершающего этапа зачисления денежных средств на счет получателя в том же самом или ином учреждении Банка России. Все платежи в рамках этих систем осуществляются в пределах имеющейся ликвидности. В случае недостаточной ликвидности дополнительные денежные средства могут быть предоставлены клиенту под залог ценных бумаг в виде ломбардных кредитов, обеспеченных внутридневных или однодневных кредитов.

Система расчетов Банка России с использованием авизо на основе бумажной технологии посредством почтовой и телеграфной связи используется в исключительных случаях. Например, при отсутствии технической возможности проведения электронных платежей. Сроки проведения операций с использованием авизо могут составлять до трех суток ввиду необходимости экспедирования и сопровождения платежей. В рамках системы учреждений Банка России платежи проводятся через телеграфные каналы, телетайпы или путем пересылки (физической доставки) расчетных документов на бумаге. Бумажные носители проверяются и контролируются в обязательном порядке специализированными сотрудниками Банка России, что также усложняет процедуру перечисления денежных средств. В результате, использование системы расчетов посредством авизо имеет тенденцию к снижению.

Наиболее современной, защищенной от рисков и обладающей высокой скоростью перечисления денежных средств, является Банковская электронная система платежей. Эта централизованная, высоконадежная система электронных расчетов в режиме реального времени была создана в 2007 году и в настоящее время функционирует на всей территории страны. Одной из целей ее создания была необходимость снижения рисков и издержек в ходе осуществления расчетов на финансовых рынках.

В связи с тем, что в рамках Банковской электронной системы платежей происходит перевод денежных средств ее участников на крупные суммы, она востребована крупными кредитными организациями, использующими ее для регулирования ликвидности, а также Федеральным казначейством для перераспределения доходов между разными уровнями бюджетной системы. Платежи в этой системе проводятся в течение операционного дня, а списание денежных средств со счета плательщика и их зачисление на счет получателя производится той же календарной датой. Такие платежи являются безотзывными, начиная со списания средств с банковского счета плательщика и заканчивая зачислением денежных средств на счет получателя платежа в учреждении Банка России. При этом обязательно происходит подтверждение осуществления расчетов надлежащими электронными информационными сообщениями всем сторонам сделки, как плательщику, так и получателю. Платежи в рамках частичной оплаты расчетного документа не производятся, предусматривается только полная оплата документа.

Осуществление платежей через Банковскую электронную систему необходимо все большему кругу юридических лиц, поскольку призвано повысить экономическую выгоду за счет ускорения оборачиваемости денежных средств путем проведения расчетов в режиме реального времени на территории всей страны. Пользоваться услугами данной платежной системы могут учреждения Банка России, его расчетно-кассовые центры, кредитные организации и их филиалы, а также Федеральное казначейство и его подразделения в регионах Российской Федерации. Безусловно, основными преимуществами этой системы являются безопасность платежа, его прозрачность и быстрота.

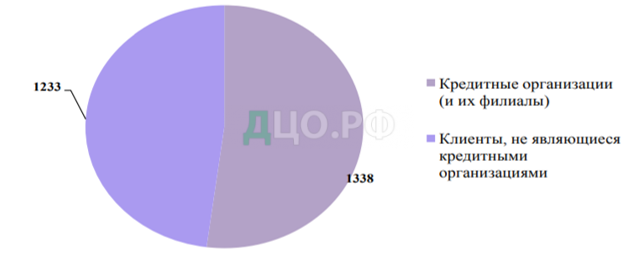

Пользователи Банковской электронной системы платежей делятся на особых, прямых и ассоциированных участников расчетных операций. В состав особых участников расчетов входят подразделения Банка России. Прямыми участниками могут выступать кредитные организации и их филиалы, входящие в специальный справочник участников системы (рис.3.3).

Они могут самостоятельно осуществлять платежи как от своего имени, так и по поручению клиентов в онлайн режиме, обладают правом использования всех сервисов, предоставляемых системой. Однако для того, чтобы стать прямым участником расчетных операций, кредитная организация должна удовлетворять определенным критериям по обеспечению безопасности электронных платежей и иметь надлежащее техническое оснащение.

В качестве ассоциированных участников расчетных операций могут выступать иные кредитные организации и их филиалы. Они не имеют прямого доступа к Банковской электронной системе платежей и могут пользоваться только ее отдельными сервисами. Требования к ним минимальны, подобного рода кредитные организации должны иметь корреспондентский счет в одном из подразделений Банка России, а также обладать возможностью обмениваться с ним электронными сообщениями.

Согласно данным Банка России, большая доля расчетов в рамках Банковской электронной системы платежей осуществляется так называемыми ассоциированными участниками, ими, как правило, являются коммерческие банки, проводящие расчеты по поручению клиентов, второе место занимают прямые участники расчетных операций, на долю особых участников приходится наименьшее количество платежей. Осуществление расчетов без статуса участника действующими правилами не предусмотрено.

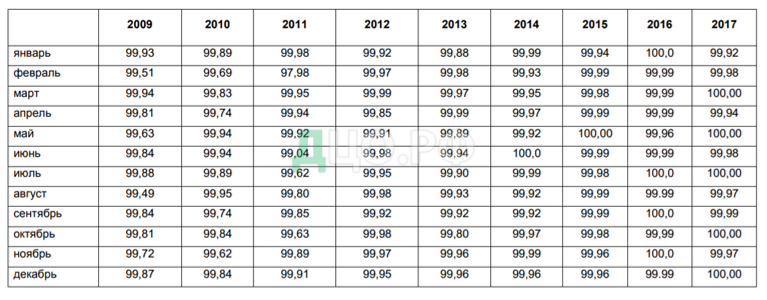

Стоит отметить, что Банковская электронная система платежей включает и некоторые недостатки, в первую очередь, технического характера, возникающие в силу несовершенства системы электронных платежей и невозможности круглосуточной работы. Регулярный сеанс работы происходит с 9.00 до 21.00 по московскому времени, завершающий сеанс – с 21.00 до 21.30. Однако в России девять часовых поясов, а плательщик и получатель могут находиться в разных частях страны, поэтому возникает необходимость проведения платежей в ночное время. Поэтому для решения подобной проблемы Банку России необходимо обеспечить круглосуточную работу системы с небольшими перерывами для проведения регламентных технических работ. Ниже на рис. 3.2 в процентах представлена статистика о готовность осуществлять операции по переводу денежных средств от клиентов Банка России в рамках работы НСПК.

Кроме того, существует так называемый человеческий фактор, возникающий в том случае, если, например, по вине клиента или его контрагента перечисление денежных средств не состоялось, а комиссионное вознаграждение за него подлежит оплате, или изменилась ситуация и необходимость в платеже отпала, а отозвать платежное поручение не представляется возможным.

В целом Банковская электронная система платежей, функционирующая в Российской Федерации в течение своего времени, доказала свою значимость, жизнеспособность и эффективность. Коэффициент ее доступности составил 99,96%, то есть практически все учреждения Банка России имеют возможность осуществлять платежи в рамках этой системы в произвольный момент времени.

В дальнейшем Банку России необходимо совершенствовать систему электронных платежей путем ее перевода на круглосуточный режим бесперебойной работы, что соответствует Стратегии развития платежной системы России, одобренной советом директоров Банка России (протокол № 4 от 15 марта 2013 года), согласно которой целью развития платежной системы является обеспечение эффективного и надежного функционирования ее субъектов для удовлетворения текущих и перспективных потребностей национальной экономики в платежных услугах, в том числе для реализации денежно-кредитной политики, обеспечения финансовой стабильности, повышения качества, доступности и безопасности платежных услуг.

Реформирование платежной системы началось в России путем внедрения новых форм расчетов и совершенствования банковских технологий. В настоящее время в России действует новый качественный уровень передачи банковской информации, развиты негосударственные расчетные системы, внедрены расчеты платежными (пластиковыми) картами. Развивается современная автоматизированная система расчетов, работающая в режиме реального времени, цель которой, ускорение оборачиваемости денежных средств.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.