или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Особенности потребительского кредитования в России

Потребительское кредитование, безусловно, занимает одну из наиболее важных ниш в процессах экономического роста, развития потребительского роста практически в каждом государстве. Это означает, что заинтересованность населения, а именно создание благоприятных условий и доверия к банкам, становится приоритетной задачей. Необходимо убедить клиентов в том, что брать кредит не страшно, и он не является долговой ямой. В то же время все кредиты, которые будут оформляться банковскими организациями обязаны быть обеспеченными, так как увеличение количества и объемов выдаваемых кредитов не могут осуществляться за счет своего качества.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Особенностью современной системы и процессов кредитования в России неразрывно связаны с перечнем проблем, решение которых в дальнейшем позволит банкам благополучно развивать осуществлять кредитные операции и взаимодействие с физическими лицами.

Осуществление потребительского кредитования занимает основную позицию в процессах управления и развития банка и банковских операций. Это связано с тем, что кредитование физических лиц является одним из самых перспективных и прибыльных видов кредитования. Необходимо отметить тот факт, что в ходе развития и роста образовательного ценза, физические лица чаще обращаются за кредитом в банк с целью улучшения своего уровня жизни.

Вопреки мировому развитию и различным практикам в сферах потребительского кредитования, в России до сих пор присутствуют некоторые проблемы, которые значительно осложняют процессы кредитования физических лиц, а именно:

— Недостаточное развитие долгосрочного кредитования физических лиц, в силу заинтересованности банков в краткосрочных кредитных обязательствах, которые позволяют быстрее получать прибыль;

— Сложность в оценке кредитоспособности физических лиц, которые вызваны некорректной информацией о доходах, дополнительных заработках заемщика, что в свою очередь не позволяет в полной мере оценить реальное финансовое состояние клиента. Так же это не позволяет самим клиентам в полной мере оценить свои возможности и способность исполнения полученных кредитных обязательств.

— Достаточно высокая планка процентных ставок, которые устанавливаются банками в силу высокой инфляции и кредитных рисков, что в свою очередь создает относительно невыгодные условия потребительского кредитования для среднего класса.

Главными проблемами, с которыми банки сталкиваются в сфере потребительского кредитования физических лиц, являются:

— Низкий уровень платежеспособность физических лиц, которая в свою очередь является основным экономическим «камнем преткновения» на пути развития направлений потребительского и ипотечного кредитования;

— Одной из самых существенных сложностей при входе на рынок потребительского и ипотечного кредитования является высокое первоначальное вложение капиталов, которые необходимы для осуществления банковских операций и услуг. Данные расходы вызваны множеством факторов, которые затрагивают такие направления как организация процессов и программ кредитования, подбор и подготовка персонала, подготовка, приобретения и переоборудование офисов и помещений для выполнения соответствующих кредитных операций. Так же значительная часть расходов связана с развитием и финансированием новых маркетинговых программ и систем.

— Еще одной из основных проблем в процессах потребительского кредитования является неспособность полноценной и верной оценки заемщиком условий и обязательств, которые будут возложены на него после подписания кредитного договора. Реальная стоимость кредита, которая включает в себя все необходимые расходы и комиссии при платежах, вследствие которых стоимость кредита и его проценты значительно вырастают по отношению к заявленному в публичной оферте. Иными словами речь идет о наличии различных дополнительных затратах и комиссиях, с которыми заемщикам придется столкнуться и о которых они не были должным образом извещены. Это означает, что неполное осведомление клиентов об условиях и правилах предоставления кредита может создать трудности и последующий отказ клиента от данного вида услуг.

— Отсутствие достоверных данных о доходах клиента. Клиенты банка, которые получают дополнительный доход, не имеющий никаких документальных подтверждений, не могут предоставить корректные данные о своем финансовом состоянии и заработное плате, что в свою очередь значительно осложняет процесс расчет кредита. Из-за этого банки вынуждены упрощать систему кредитования, при этом увеличивая процентные ставки по предоставляемому продукту, так как, выполняя операции кредитования, не имея при этом корректных данных, они, безусловно, подвергаются различным финансовым рискам.

— Недостаточное обеспечение кредитов и осложненная реализация заложенного имущества в случае невозможности возврата денежных средств заемщиком.

— Сложностью для отечественных банков так же является и активная деятельность на территории России иностранных банковских организаций в сфере потребительского и ипотечного кредитования. С одной стороны данное условие является выгодным для населения, так как оно дает возможность выбора кредитного продукта, его условий и ставок у различных организаций. С другой стороны сложившаяся ситуация создает угрозу отечественным банкам, создавая серьезную конкуренцию на рынке кредитования.

— Обширное развитие экспресс – кредитования в дальнейшем тоже может стать проблемой потребительского кредитования в нашей стране, так как в большинстве случаев невозможности выполнения взятых на себя кредитных обязательств заемщиком приходится именно на направление экспресс – кредитования. Данный вид кредитования не позволяет банкам полноценном оценить потенциального заемщика и его кредитоспособность, что обусловлено минимальными требованиями к заемщикам и краткими сроками оценки платежеспособности клиента, что позволяет банкам вступать в отношения с ненадежными клиентами.

— Так же одной из основных проблем являются недостоверные рекламные компании, которые проводятся организациями-конкурентами с целью дискредитации своих конкурентов и их условий и стоимости предоставления кредитного продукта путем обмана и сокрытия полных условий предоставления своего продукта, создавая при этом видимость более выгодных условий и стоимость, чем они есть на самом деле.

— Очень важной проблемой потребительского кредитования является постоянное увеличение случаев невыполнения заемщиками взятых на себя кредитных обязательств. По официальной статистике доля данных случаев проблемного кредитования составляет не менее чем 1.4% от общего кредитного портфеля банка. По неофициальной статистике доля невыполнения кредитных обязательств находится на уровне 6-7% от портфеля банка. Важно отметить тот факт, что данная статистика не относится к нише ипотечного кредитования.

— Еще одной сложностью, с которой сталкиваются банки и которая плохо сказывается на количестве и объемах предоставляемых кредитных продуктов, является нехватка законодательного регулирования и контроля в сфере предоставления потребительского кредитования в нашей стране. Ассоциация российских банков вплотную занимаются решением и поиском выходов из сложившейся ситуации.

Вопреки всем имеющимся проблемам, исследуемый нами рынок, в том числе ипотечного кредитования, по праву является высокорентабельным и динамично растущим рынком.

Если провести параллель между отечественными и западными банками и рынками потребительских кредитов мы можем увидеть тот факт, что в плане опыта российский рынок находится далеко позади от рынка наших западных коллег. Динамика потребительского кредитования в РФ показывает неутешительные цифры. Так, наша страна серьезно отстает не только от развитых западных государств, но даже от государств, чей доход на душу населения примерно сравним с нашим.

Такая вещь, как кредитная история – давно не новость для западных государств. В целом, она представляет собой огромную информационную базу, в которой содержатся все данные о человеке или компании, когда-либо прибегавшим к услугам кредитования. Применение подобной базы существенно снижает риск невыплат по кредиту, а, следовательно, облегчает сам процесс займа. Отчасти этим обусловлен факт повышенных процентных ставок по кредитам в России.

Тенденция недооценивания рисков со стороны российских банков несет за собой угрозу возникновения кризиса дальнейшего кредитования. Невыплаты по кредитам будут насущной проблемой, когда рынок остановит свое развитие и стабилизируется на одной точке.

Главные убытки коммерческих банков связаны с привлечение слишком дорогих ресурсов и невозможностью их рентабельного размещения. Отсутствие возможности получать прибыли инфляционного характера требует от банка серьезного подхода к качеству кредитного портфеля. В структуре активов коммерческих банков кредитные операции составляют приблизительно 15%. В общей сумме кредитной задолженности просроченные кредиты составляют: 17%, пролонгированные, 19%, кредиты без обеспечения, 8%, безнадежные к возврату 1%. Показатели структуры задолженности свидетельствуют о значительном росте просроченных и пролонгированных кредитов. Для этого необходимо постоянно поддерживать ликвидности банков.

Одним из объяснений высокого уровня задолженности по кредитам является отставание системы оценки рисков от общих темпов роста рынка. Поэтому банки зачастую выбирают следующий «способ работы» с проблемными долгами – существующие и ожидаемые проценты дефолтов по кредитам покрывают очень высокие процентные ставки, комиссии и тарифы по этим продуктам.

Способом обойти недоверие ввиду непрозрачности условий займа для потенциальных ссудозаемщиков является понимание им на начальном этапе сделки полной картины выплат и условий.

Таким образом, в ходе теоретического исследования были выявлены общие специфики деятельности сегмента потребительского кредитования. Также были рассмотрены такие явления, как предмет, объект и субъект потребительского кредитования. Благодаря разделу 1.3 было установлено, что на данный момент времени в России не существует единого подхода к определению потребительского кредитования, что проявляется в первую очередь в ряде различий в вопросах отнесения некоторых займов к потребительским кредитом.

Тем не менее, результаты исследования, проведенного в представленной главе свидетельствуют о том, что не все виды выдаваемых займов физическим лицам следует относить к потребительским кредитам. Установлено, что в научной и специальной литературе нет единого похода к определению объектного состава потребительского кредитования. Например, к таким займам относятся ипотечные кредиты. Но здесь важно отметить, что займы на приобретение жилья, которые не относятся к ипотечным, принадлежат к потребительским кредитам. В главе также была представлена классификация потребительских кредитов в таблице 1.

Глава 2. АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ ООО «ХОУМ КРЕДИТ ЭНД ФИНАНС БАНК»

2.1. Организационно-экономическая характеристика

Изначально банк был зарегистрирован в Зеленограде под названием «Технополис» в 1990 году. Учредителями выступали несколько предприятий различной специализации, включая таких гигантов, как российский брокерский дом и российская нефтяная компания. Но в начале 2002 года чешская компания Home Credit Finance A. S. Выкупила «Технополис», вскоре переориентировав банк под направление потребительского кредитования и сменив название на «Хоум Кредит энд Финанс Банк».

На данный момент времени банком владеет два участника – Home Credit B. V. (Нидерланды) и Home Credit Internationala.s. по 99,9919% и 0,0081% долей соответственно. Главным бенефициаром является наибогатейший чешский бизнесмен – Петр Келлнер.

В России с начала 2012 года банк занимает третью позицию и производит 15% операций по кредитным картам от общего количества по стране. Сеть банка распространяется на 80 регионов РФ. ООО «ХКФ Банк» состоит из шести филиалов, тридцати кредитно-кассовых офисов, а также почти двухсот дополнительных и 750 операционных офисов, находящихся на территории РФ. Примерная численность клиентов банка составляет около 24 миллионов человек.

Банк расположен по адресу: 125040 г. Москва, ул. Правды, д. 8, корп.1. Телефон: (495) 648-99-30, факс: (495) 785-82-18. Режим работы: по будням с 11:00 до 18:30 и по субботам с 10:00 до 15:00.

Главным стратегическим направлением развития банка в настоящее время является его универсализация. Другой ветвью стратегического развития является стремление удержать позиции на рынке розничного кредитования.

Кредитная линейка Банка включает более 100 кредитных продуктов различного типа. ООО «ХКФ Банк» активно реализует стратегию перехода от монолайновой кредитной организации к универсальному розничному банку с помощью политики, при которой потенциальный клиент может получить выгодный кредит на покупку товаров широкого спектра (бытовая техника, электроника, мебель, строительные материалы и т.д.).

Банк зарегистрирован в Едином государственном реестре юридических лиц за основным государственным номером 1027700280937 от 04 октября 2002 года. Генеральная лицензия ЦБ РФ на осуществление банковских операций, в том числе со средствами в рублях и в иностранной валюте юридических и физических лиц № 316 от 15 марта 2012 г.

Свою деятельность банк осуществляет, руководствуясь принципом ответственного кредитования и прозрачности. Передовые технологии, используемые ООО «ХКФ Банк», позволяют ему предлагать клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству.

ООО «Хоум Кредит энд Финанс Банк» входит в Ассоциацию российских банков, а также является членом Ассоциации региональных банков, Национальной валютной ассоциации, Национальной фондовой ассоциации и Московской международной валютной биржи.

Аудит банка по международным стандартам финансовой отчетности проводит компания KPMG. Аудит по российским стандартам финансовой отчетности проводит ООО «Финансовые и бухгалтерские консультанты».

Банк входит в систему страхования вкладов под номером 170 в реестре банков-участников системы страхования вкладов.

Как уже было указано, ООО «ХКФ Банк» является членом Home Credit Group, компании которой ведут свою деятельность на финансовых рынках Центральной и Восточной Европы, а также Центральной Азии и Дальнего Востока. Home Credit Group является одной из лидирующих в области потребительского кредитования на рынках следующих географических точек: Чешская Республика (с 1997 года), Словацкая Республика (с 1999 года), Российская Федерация (с 2002 года) и Республика Казахстан (с декабря 2005 года). В 2006 году Группа «Хоум Кредит» вышла также на рынки Украины, Беларуси, в декабре 2007 года — на рынок Китая.

Группа «Хоум Кредит» принадлежит группе PPF, которая занимается потребительским кредитованием, услугами по управлению активами и страхованием с 1991 года. Группа компаний PPF является ведущим мировым финансовым инвестором.

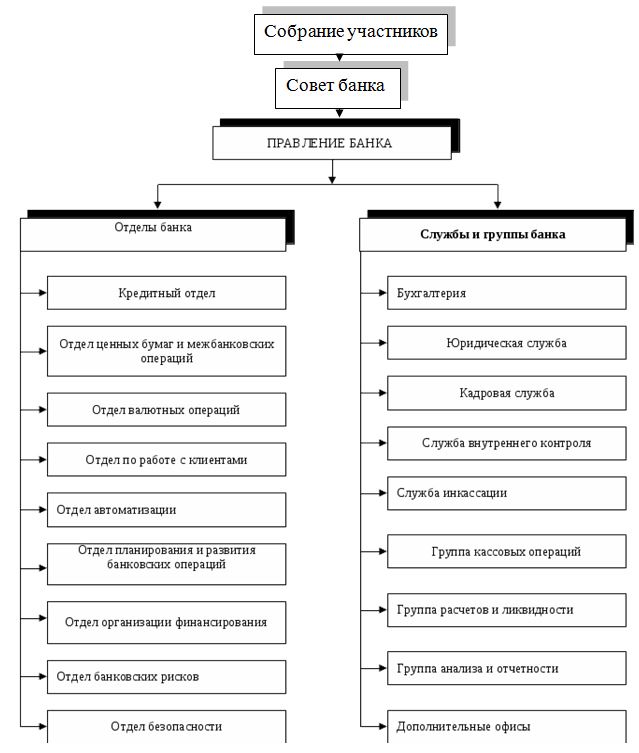

Общее Собрание участников является высшим органом в ООО «ХКФ Банк». Рассмотрение вопросов и принятие решений по ним признается правомочным в случае, если в общем собрании принимает участие ¾ от числа заседателей.

Общее руководство деятельностью банка ведет Совет банка. Среди основных его полномочий следует выделить контроль над деятельностью и Правления банка. Совет банка уполномочен утверждать свой состав, определять направления банковской деятельности, обозначать кредитные и другие планы на будущее.

Правление банка осуществляет руководство над его непосредственной деятельностью. Правление несет ответственность перед советом и состоит из председателя, его заместителей и остальных членов.

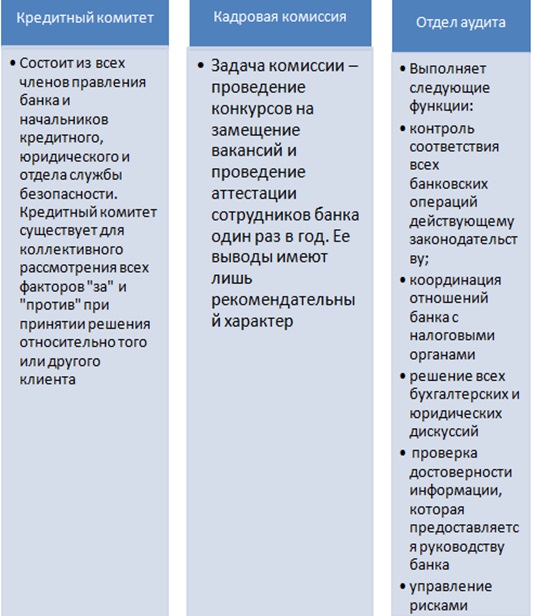

Заседания Правления банка производятся в регулярном порядке. Большинство голосов являются источником принятия решения. В случае, если количество голосов оказалось равным, председатель вносит свой решающий голос. Принятие в жизнь решений правления происходит за счет приказа председателя правления. Также следует назвать кредитный комитет и ревизионную комиссию, находящуюся при правлении банка.

Кредитный комитет осуществляет ряд таких функций, как: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций.

Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. Важным замечанием здесь является то, что члены совета и члены правления не могут входить в состав ревизионной комиссии. Все материалы, необходимые для проведения ревизии в обязательном порядке предоставляются Правлением, которое также получает результаты проведенных комиссией проверок. В соответствии с принципом гласности и прозрачности бизнеса, все финансовые отчеты банка подлежат публикации и доступности.

В состав ООО «Хоум Кредит энд Финанс Банк» входят следующие подразделения и структуры, представленные на рисунке 5; 6 и 7.

Организационная структура ООО «Хоум Кредит энд Финанс Банк» включает функциональные подразделения и службы банка, каждая из которых имеет определенные права и обязанности. Выбор оптимальной организационной структуры банка – важное условие эффективности организации труда в банке в целом, его успешной коммерческой деятельности. Основным критерием организационного построения «Хоум Кредит энд Финанс Банк» является экономическое содержание и объем выполняемых банком операций.

Организационную структуру банка формируют подразделения и службы. Управления банка сформированы с учетом классификации, банковских операций по их функциональному назначению. Большое внимание ООО «Хоум Кредит энд Финанс Банк» уделяет вопросам организации хозрасчета в рентабельности и ликвидности. Для этого формируются структурные подразделения, которые занимаются вопросами текущей деятельности, банка, оказывают организующее воздействие, на работу банка в целом.

Управление планирования и развития банковских операций призвано реализовать управленческие функции банка с целью обеспечения основных принципов его деятельности – ликвидности, рентабельности и надежности.

Основные функции отдела организации финансирования банка состоят в следующем:

1) выработка актов деловой политики, банка с определением конкретных задач для каждого управления банка;

2) разработка балансов банка;

3) определение кредитного потенциала банка;

4) составление общего отчета по результатам работы банка;

5) определение основных направлений по совершенствованию деятельности банка.

6) разрабатывать положение о доходах и расходах банка;

7) анализировать фактические доходы и расходы банка в сравнении с планируемыми;

8) намечать конкретные меры по повышению доходов банка и снижению его расходов и в этой связи ставить определенные задачи другим подразделениям банка.

Группа расчета и ликвидности решает комплекс вопросов по определению текущей и перспективной ликвидности банка:

- проводит расчет показателей ликвидности баланса банка;

- контролирует ежедневную ликвидность банка;

- анализирует совокупность факторов, влияющих на ликвидность банка.

Центральным звеном в осуществлении активных операций ООО «Хоум Кредит энд Финанс Банк» выступает кредитный отдел. Банк может предоставлять кредиты предприятиям и организациям различных отраслей народного хозяйства и другим банкам, включая свои филиалы, финансовым компаниям и населению.

Организация кредитного отдела:

1) определяет общую политику банка и порядок ее реализации в зависимости от конкретных экономических условий;

2) разрабатывает общие методики краткосрочного и долгосрочного кредитования и финансирования, методики определения кредитоспособности клиентов, методики организации перспективных финансовых услуг;

3) изучает кредитные риски и определяет механизм страхования банковских кредитных операций.

4) организует выдачу и погашение кредита, ведет кредитные дела; заключает кредитные договоры; проверяет кредитоспособность клиентов; ведет картотеку кредитоспособности; организует факторинговые операции.

Отдел ценных бумаг и межбанковских операций призван организовывать и вести учет и анализ всех межбанковских операций, прежде всего с Центральным банком и с другими коммерческими банками, а также с банками своей системы (филиалами и отделениями).

Важным звеном в ООО «Хоум Кредит энд Финанс Банк» является валютное управление. Его функциями являются: ведение валютной позиции; ведение валютных счетов; покупка и продажа валют; прием средств во вклады и выдача ссуд; страхование рисков.

Отдел кассовых операций предназначен для учета и анализа собственных средств банка. Он осуществляет:

1) учет финансовых средств банка, их анализ и динамику развития;

2) операции по покупке и продаже ценных бумаг, принадлежащих банку, и по поручению клиентов;

3) управление финансовым портфелем банка. Особое внимание в банке уделяется расчетно-кассовому обслуживанию. Для этих целей в банке создается управление расчетно-кассового обслуживания, в функции которого входят: открытие и ведение счетов, осуществление расчетов;

4) проведение кассовых операций.

Группа анализа и отчетности выполняет работу по:

1) накоплению и анализу статистической информации;

2) оказанию информационно-справочных услуг клиентам (юридическим и физическим лицам);

3) подготовке проектов планов, отчетов о деятельности банка;

4) статистической обработке баланса банка;

5) подготовке и реализации экспертных исследований, оценок банка, в том числе и для клиентов.

Отдел кадров: планирует численность и использование персонала; организует обучение и повышение квалификации кадров; управляет фондами заработной платы; осуществляет набор персонала и его расстановку.

Юридический отдел:

1) разрабатывает нормативные документы и изменения в уставе банка;

2) контролирует выполнение уставных положений и правильность оформления банковских сделок;

3) составляет договоры, акты залога и другие деловые бумаги;

4) участвует в унификации форм кредитования и расчетов;

5) ведет все дела банка в судебных и административных учреждениях;

6) составляет разного рода акты, исковые заявления, отзывы, протесты и т.д.;

7) составляет заключения по всем возникающим в банке юридическим вопросам.

Служба внутреннего контроля банка осуществляет проверку работы банка в соответствии с действующими нормами учета, установленной советом банка политикой и инструкциями.

Отдел автоматизации:

1) организует компьютерные системы банка;

2) осуществляет выполнение электронных расчетов и платежей;

3) занимается разработкой программного обеспечения для отделов и управлений банка;

4) разрабатывает программы перспективного и текущего оснащения банка электронно-вычислительной и оргтехник

2.2. Анализ потребительского кредитования

ООО «ХКФ Банк» осуществляет операции потребительского кредитования на основе инструкции, утвержденной Правлением и в соответствии со следующими условиями:

— возвратность,

— платность,

— срочность,

— обеспеченность

— целевое использование.

Процесс кредитования сопровождается неоспоримым соблюдением всех положений законодательства РФ, а также нормативных актов ЦБ РФ и ООО «Хоум Кредит энд Финанс Банк».

Следует отметить, что в вопросе кредитования потенциальных клиентов приоритет отдается, безусловно, тем проектам, срок окупаемости которых наиболее короткий. Здесь же можно упомянуть такие факторы, как высокая эффективность и минимальный риск. Если говорить в целом, то банк предоставляет займы платежеспособным клиентам, способным доказать наличие источников погашения долга.

ООО «ХКФ Банк» начисляет и взимает с клиента проценты за пользование кредитными продуктами, руководствуясь действующими указаниями Банка России и требованиями внутренней нормативной и договорной базы.

Все подробности выдачи и погашения займа, включая определение сроков и размер процентной ставки, указываются в кредитном договоре, который заключается между банком и заемщиком.

В том случае, когда потенциальный кредит относится к крупной сделке, он должен получить одобрение уполномоченных органов. К ним относятся: собрание акционеров, участники общества, совет директоров, единоличный акционер, участник общества. В данном случае в договоре в обязательном порядке должен содержаться пункт, ссылающийся на принятое решение и соответствующую дату.

Банк подписывает кредитный договор с помощью уполномоченных лиц в соответствии с Уставом или по договоренности. Если договор требует дальнейших дополнений или изменений, то заключается еще одно соглашение, подписываемое обеими сторонами.

Действующий в банке порядок формирования резервов определяет классификацию и реклассификацию ссудной задолженности, формирование и регулирование резерва.

В соответствии с кредитной политикой банка, кредитные продукты различаются по следующим критериям:

— по субъекту;

— по объекту;

— по срокам;

— по суммам;

— по валюте;

— по формам;

— по целевому использованию.

ООО «ХКФ Банк» предоставляет долгосрочные займы на следующие нужды:

— строительнство садовых домиков и благоустройство садовых участков в садоводческих товариществах сроком на 5 лет;

— капитальный ремонт дома в сельской местности в размере до 75% сметной стоимости работ с учетом среднемесячного заработка ссудозаемщика;

— покупку дома в сельской местности для сезонного проживания на срок до 5 лет в размере балансовой (остаточной стоимости) строения;

— строительство и капитальный ремонт индивидуальных жилых домов для постоянного проживания в размере до 75% сметной стоимости или перечня работ по ремонту дома на срок 5 лет;

— кредит членам жилищно-строительных кооперативов предоставляется на срок до 5 лет в размере до 75% первоначального вступительного взноса;

— жилищный кредит;

— строительство (реконструкцию) жилья, обустройство земельных участников, а также на приобритение жилья при условии залога недвижимого имущества (ипотека).

Среди общей политики банка относительно потребительского кредитования можно обнаружить ряд условий. К ним относятся:

— Российское гражданство заемщика;

— Наличие постоянного источника дохода заемщика;

Рассмотрим подробнее условия потребительского кредитования всех видов, производимых ООО «ХКФ Банк». Начнем с потребительского кредитования, распространяющегося на:

— транспортные средства,

— гаражи,

— предметы домашнего обихода;

— хозяйственное обзаведение;

— оплату медицинских услуг;

— туристические путевки;

— другие цели потребительского характера.

К условиям предоставления можно отнести следующие:

— выдача в рублях и иностранной валюте;

— выдача в наличном и безналичном порядке;

— максимальная сумма рассчитывается в индивидуальном порядке банком и зависит от платежеспособности клиента;

— срок действия кредита не превышает 5 лет;

— процентная ставка составляет: 22% годовых по кредитам в российской валюте и 14% годовых по кредитам в иностранной валюте;

— срок рассмотрения заявления – 15 рабочих дней с момента его получения банком.

Потенциальный заемщик обязуется предоставить банку следующие документы:

— заявление;

— паспорта (заменяющие их документы) заемщика, поручителя(-ей) и залогодателя(-ей) (предъявляются);

— документы, подтверждающие величину доходов и размер производимых удержаний заемщика и его поручителя (ей) за последние 6 месяцев;

— анкета(ы) заемщика и его поручителя(-ей);

— для получения кредита свыше 5 тыс. долл. США или рублевого эквивалента этой суммы — справка из психоневрологического диспансера или водительское удостоверение (предъявляется).

Обеспечение возврата кредита:

— поручительства физических лиц, имеющих постоянный источник дохода;

— поручительства физических (ого) лиц(а) — платежеспособных предприятий и организаций — клиентов банка;

— залог ликвидного имущества (объектов недвижимости, транспортных средств, ценных бумаг).

Погашение займа производится каждый месяц одной и той же суммой. Выплата процентов осуществляется вместе с уплатой кредита. Если долг погашается частично досрочно, то выплата процентов должна выплачиваться ежемесячно до тех пор, пока не погасится оставшаяся сумма долга. Погашение кредита осуществляется ежемесячно равными долями. Уплата процентов производится одновременно с погашением кредита.

Кредит на приобретение недвижимости.

Выдается российским гражданам, в возрасте от 18 до 70 лет, с целью приобретения, постройки, реконструкции квартиры, комнаты, дома, гаража, дачи, садового домика, а также земельного участка, расположенного на территории РФ. Также рассматривается вариант долевого участия в покупке недвижимости или по договору инвестирования. Кредиты подобного рода выдаются как в российской, так и в иностранной валюте. Срок рассмотрения составляет 18 банковских дней с момента получения банком пакета документов ссудозаемщика. Процентная ставка составляет 23% по рублевому займу и 13% годовых по иностранному. Максимальная сумма займа рассчитывается индивидуально и зависит от платежеспособности потенциального клиента. Однако, сумма кредита не может превышать 70% стоимости объекта, то есть клиент обязуется вносить не менее 30% его стоимости. Срок действия займа составляет 15 лет.

К документам, относящимся к обеспечению возврата кредита относятся:

— залог приобретаемой недвижимости

— поручительства физических лиц, имеющих постоянный источник дохода;

— поручительства физических(ого) лиц(а) — платежеспособных предприятий и организаций — клиентов банка.

— залог ликвидного имущества (объектов недвижимости, транспортных средств, ценных бумаг), обязателен, в случае, если сумма кредита составляет от 10 000 долларов США и более.

Образовательный кредит. Потенциальные клиенты: учащиеся, абитуриенты, успешно сдавшие экзамены; студенты. Валюта кредита: российский рубль. К условиям кредитования относятся: предоставляется только для оплаты обучения очного отделения средних специальных и высших учебных заведений.

Займы выдаются как в наличном, так и в безналичном порядке. Сумма займа рассчитывается индивидуально и зависит от платежеспособности законных представителей учащегося, но не может составлять больше 70% от всей стоимости обучения. Срок кредита варьируется, но не может быть более 6-ти лет. При этом на время обучения учащегося банком предоставляется отсрочка погашения основного долга, в течение которого производится только ежемесячная уплата процентов за пользование кредитом. Процентная ставка — 22% годовых.

Документы, предоставляемые учащимся в банк для получения кредита:

— заявление на получение кредита;

— паспорт или заменяющий его документ (предъявляются);

— договор о подготовке специалиста.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.