или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- Введение

- Глава 1. Теоретические основы потребительского кредита

- 1.1. Понятие и сущность потребительского кредита

- 1.2. Виды банковского кредитования

- 1.3. Особенности потребительского кредитования в РФ

- Глава 2. Анализ потребительского кредитования ООО «Хоум Кредит энд Финанс Банк»

- 2.1. Организационно-экономическая характеристика

- 2.2. Анализ потребительского кредитования

- 2.3. Анализ основных показателей финансовой деятельности

- Глава 3. Рекомендации по совершенствованию политики потребительского кредитования в ООО «Хоум Кредит энд ФинансБанк»

- 3.1. Состояние и прогноз потребительского кредитования в условиях современного кризиса в России

- 3.2. Совершенствование политики потребительского кредитования банка «Хоум Кредит энд Финанс Банк»

- Заключение

- Список литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Банковскую систему можно по праву назвать важным элементом экономической структуры, без которого рынок и национальное хозяйство любого государства представить уже довольно трудно. Если обратиться к истории возникновения рыночных отношений, то можно заметить, что развитие банков в них шло в ногу с товарным производством, переплетаясь между собой.

Практическое значение современной банковской системы состоит в том, что она всегда действует в соответствии с политикой своего государства, регулируя движение денежных потоков и оказывая влияние на их оборотную скорость, массу и эмиссию. Не секрет, что снижение инфляции достигается именно за счет роста денежной массы.

И, наконец, банковская система в современном своем виде представляет сферу различных услуг своим клиентам, связанных с денежными средствами, что является основной и приоритетной деятельностью, собственно, банков.

Одним из основных видов предоставляемых банком услуг является кредитование. Как явление, кредит играет значительную роль в рыночной экономике и представляет собой долговую сумму, одобряемую банками под соответствующий запрос клиентов. При помощи кредитов мобилизуются свободные денежные средства населения, предприятий, государства и перераспределяются в качестве кредитов и ссуд населению, предприятиям, нуждающимся в них.

Одним из приоритетных направлений деятельности банка предстает развитие крепких, долгосрочных и взаимовыгодных отношений с надежными клиентами.

Одним из преимуществ потребительского кредита в общей картине рыночной экономике является его способность стимулировать эффективность труда населения, воспользовавшегося данной банковской услугой. Только удерживая рабочее место, а, соответственно, получая, установленную и своевременную заработную плату, заемщик может быть уверен в том, что сумеет должным образом погасить финансовые обязательства перед банком.

Актуальность данной темы состоит в том, что современное потребительское кредитование в России активно набирает свои обороты, что толкает банки на разработки новых возможностей и дополнительных условий, способных обеспечить максимальную эффективность от предоставления займов.

Цель дипломного исследования – на основе анализа потребительского кредитования в банке разработать рекомендации по его совершенствованию.

В соответствии с поставленной целью, следует определить ряд задач, обуславливающих успешность изучения темы:

— рассмотреть теоретические основы потребительского кредитования;

— дать организационно-экономическую характеристику банка;

— проанализировать состояние потребительского кредитования в банке и разработать рекомендации по его совершенствованию.

Объект исследования — КБ ООО «ХКФ Банк».

Предмет исследования — политика потребительского кредитования КБ ООО «ХКФ Банк».

Для решения поставленных задач применялись методы системного, факторного, анализа, методы классификации, группировки, статистического анализа, а также метод синтеза и анализа, табличный метод обработки информации, метод аналогий, методы финансовых коэффициентов.

Методической основой для написания дипломной работы послужили труды следующих авторов: С.М. Ильясова, А.Д. Новгородцевой, В.П. Карпенко, С.А. Волкова, Л.В. Ольхова, О.Н Зиминой и др.

Информационной базой послужили статистические и аналитические материалы Правительства РФ, Центрального Банка РФ, Министерства финансов РФ, а также научная и периодическая литература признанных авторов, затрагивающая выбранную тематику.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТА

1.1. Понятие и сущность потребительского кредита

Потребительский кредит представляет собой определенную сумму финансовых средств, которую банк (или другая кредитная организация) передает физическому лицу на особых условиях, с целью приобретения последним каких-либо товаров или услуг.

В РФ потребительский кредит может быть охарактеризован следующими признаками:

- договорный режим отношений между кредитором и заемщиком;

- платность;

- срочность;

- целевой характер.

- обеспеченность

- возвратность

При этом:

- договорный режим отношений между кредитором и заемщиком обеспечивается посредством заключения между ними особого соглашения – кредитного договора;

- платность потребительского кредита обеспечивается установлением и последующим взиманием с заемщика процентной ставки по кредиту;

- срочность потребительского кредита обеспечивается установлением и последующим соблюдением заемщиком срока пользования кредитом (срока погашения кредиторской задолженности);

- наконец, целевое использование потребительского кредита обеспечивается систематическим контролем кредитора за операциями, совершаемыми заемщиками с кредитными средствами.

Если рассматривать потребительский кредит с точки зрения кредитных отношений в целом, то можно заметить, что он является частично обособленной формой, направленный на удовлетворение социальных потребностей путем инвестирования в человеческий капитал.

К указанным социальным потребностям относятся:

- потребность в собственном жилье;

- потребность в приобретении товаров длительного пользования;

- потребность в образовании, отдыхе, туризме, лечении.

Существенной разницей между потребительским кредитом и другими его формами является наличие, как товаров, так и денег в качестве объекта кредитования. Передаваемые в кредит товары здесь представляют собой предметы длительного пользования. Если говорить о субъектах кредита, то их два: кредитор (коммерческий банк) и физическое лицо (заемщик). Но поскольку последние получают необходимые им средства в большей мере за счет банковских ссуд, то фактически 90% всей суммы потребительского кредита предоставляется банками.

Потребительский кредит может погашаться либо в виде рассрочки платежа, либо в порядке разовой выплаты. Как правило, процесс получения рассматриваемого кредита сопровождается присутствием некого посредника в лице торговой организации. Другим посредствующим звеном при предоставлении потребительского кредита предстает организация-работодатель заемщика. Организации могут предоставлять материальную помощь определенной категории работников, а также взыскивать денежные средства в соответствии с условиями кредита.

Как правило, одним из условий получения потребительского кредита является сбор дополнительных денежных средств (комиссий), которые именуются скрытой процентной ставкой. Исходя из этого, не трудно догадаться, что выбор банка при возникающей потребности в кредитовании не всегда может оказаться наилучшим. В ответ на данную проблему государство РФ разработало и ввело соответствующий Федеральный закон, соблюдая который все банки, находящиеся на территории РФ обязаны раскрывать все кредитные ставки. Закон этот называется «О Центральном банке РФ» № 86 – ФЗ. Указанный закон призван защищать интересы ссудозаемщиков. Имея «на руках» всю информацию по платежам за кредит, заемщик может грамотно оценивать свои финансовые возможности.

Потребительский кредит представляется в двух формах:

- Товарная. Предоставляется населению торговыми сетями под товары длительного пользования с рассрочкой платежа; кредит, предоставленный строительными компаниями на покупку квартиры с рассрочкой платежа, а также кредит в виде проката предметов потребления, предоставляемый отдельными компаниями.

- Денежная. В данном случае заключается договор между банком и заемщиком. В такой форме выдаются кредиты на строительство и капитальный ремонт индивидуальных жилых домов, квартир, приобретение или строительство садовых домиков и благоустройство садовых участков, на неотложные нужды, а также на лечение, образование, приобретение туристических путевок и др.

Потребительский кредит принято подразделять на функциональные группы в соответствии со своей спецификой.

Итак, первая группа – это ипотечные кредиты – займы, предоставляемые физическим лицам на основе залога в виде приобретаемой недвижимости.

Вторую группу составляют займы, предоставляемые банкам на приобретение транспортных средств.

Третья группа представляет собой стандартные потребительские кредиты, которые достаточно широко классифицируются.

- По виду обеспечения обязательств заемщика – с обеспечением или без, при этом форма обеспечения опять-таки может быть различной

- По принадлежности кредитуемого предмета потребления, который может относиться к категории товаров или услуг;

- По скорости и содержанию процедуры предоставления кредита – экспресс кредиты и обыкновенные или, если угодно, «медленные» кредиты;

- По срокам предоставления, которые в зависимости от достигнутого сторонами консенсуса могут квалифицироваться как краткосрочные, среднесрочные и долгосрочные;

- По кратности предоставления, т. е, предоставляемые однократно (на приобретение одного наименования товара или услуги), либо многократно (по кредитной карте в соответствии с принципом «возобновляемой кредитной линии»), что соответственно позволяет заемщику приобретать в кредит несколько наименований товаров или услуг одновременно, но в пределах овердрафта;

- По размеру кредита – мелкие, средние и крупные;

- По размеру ставки кредитования – недорогие, умеренно дорогие и дорогие;

- По способу погашения – погашаемые единовременно, либо в соответствии с индивидуальной схемой погашения.

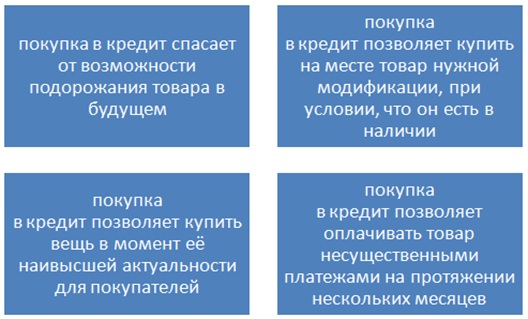

Как и любая другая форма финансовых отношений, кредит имеет ряд достоинств и недостатков. К плюсам относятся пункты, указанные в рисунке 1:

К минусам следует отнести:

— процент по кредиту увеличивает стоимость вещи;

— велик риск заплатить кредитному учреждению гораздо, большую сумму за пользование кредитом, чем кажется, на первый взгляд зачастую банки в России маскируют реальную процентную ставку;

Потребительский кредит способен охватить собой потребности, как текущего характера, так и с долгосрочной перспективой.

К потребительским кредитам относятся кредиты, предоставляемые населению:

— в том числе кредиты на приобретение товаров длительного пользования;

— ипотечные кредиты;

— кредиты на неотложные нужды;

— на образование;

— на оказание услуг;

— на прочие потребности, имеющие целью их удовлетворение посредством необходимого дополнительного финансирования.

Необходимость в кредитах обуславливается также заинтересованностью производителей, целью которых является обеспечение постоянного и непрерывного процесса производства и продажи продукции.

Важность кредита невозможно переоценить, ведь он играет значительную роль для всей социально-экономической жизни государства:

— развитие потребительского кредита способствует расширению покупательского спроса на услуги, товары длительного пользования, ускоряя их реализацию и увеличивая доходную часть федерального бюджета;

— государство имеет возможность определять реальную социальную политику (повышение культурно-образовательного уровня населения, помощь молодым семьям, материальная поддержка переселенцам, беженцам и др.)

Кредитная организация обязана производить кредитование в соответствии с рядом принципов. Принципы кредитования являются базовыми основами выдачи кредита. К ним относятся:

— Срочность;

— Возвратность;

— Платность;

— Предусмотрительность;

— Обеспеченность.

— Целевой характер кредита.

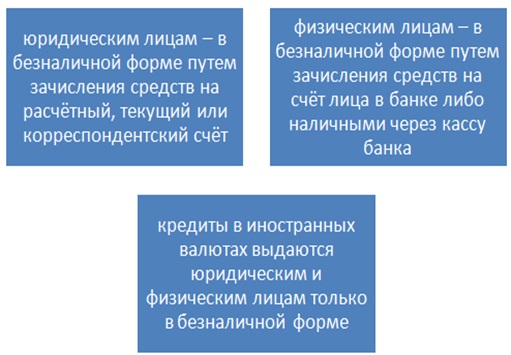

Выдача кредита в зависимости от типа клиента может быть осуществлена в следующем порядке, указанном в рисунке 2:

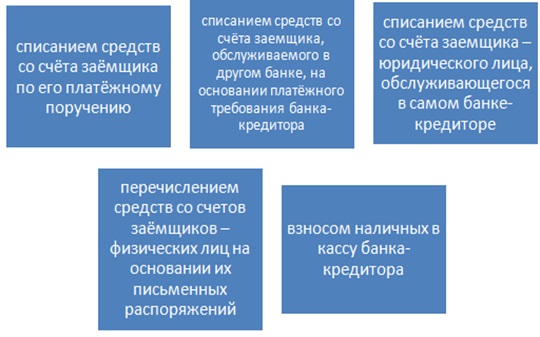

Погашение кредитов и процентов по нему осуществляется следующими способами, указанными в рисунке 3:

В обозначенный договором день выплаты процентов, а также погашения основного займа, бухгалтер, ведущий конкретный счет должен оформить факт уплаты или (в случае невыполнения клиентом обязательств) переносит возникшую задолженность клиента на счета учёта просроченной задолженности. Задолженность по кредитам, безнадежная и/или признанная нереальной для взыскания, в установленном порядке списывается с баланса банка за счет средств, специально формируемых на такой случай резервов, а при недостатке таких средств относится на убытки отчётного года.

1.2. Виды банковского кредитования

Потребительский кредит позволяет осуществить покупку товаров в такой период, когда накопления или сбор сбережений физического лица для приобретения определенного товара или услуги еще не завершены, а у некоторых категорий физических лиц не начинались в силу слабого или относительно слабого дохода населения.

Наиболее распространенные классификации кредитования:

1) по формам: (коммерческие, банковские, потребительские, государственные, ипотечные, международные).

2) по срокам: (краткосрочные, среднесрочные, долгосрочные).

3) по видам обеспечения: (обеспеченный, необеспеченный).

Приведенные классификации основываются на бессистемных квалификационных признаках. Поэтому она не совсем корректна. Классификация кредитов и кредитных продуктов обязательно должна иметь научно обоснованную базу, которая включает в себя разделение кредита на определенные группы или виды в соответствии с определенными признаками, которые способствуют достижению поставленной цели. К классификационным признакам следует отнести:

— Сферу распространения кредита;

— Цель предоставления кредита;

— Обеспечение кредита.

- По сфере распространения кредиты бывают:

— Международные (предоставляется зарубежными банками, кредитными организациями, фондами, правительствами иностранных государств).

— Внутренние (предоставляется отечественными банками).

- По целевому признаку кредиты бывают:

— Финансовые (прямая выдача денег заемщику на условиях кредитного договора);

— Коммерческие (предоставление поставщиком (продавцом) продукции покупателю отсрочки или рассрочки платежа за отправленный товар, который регулируется банком).

- По обеспечению:

— Кредиты необеспеченные (бланковые);

— Обеспеченные (залогом, гарантиями, поручительствами, страхованием).

В основном потребительские кредиты имеют следующую классификацию, представленную в таблице 1 – «Классификация потребительских кредитов»:

Таблица 1. Виды потребительских кредитов

| По направлению использования | — кредиты на неотложные нужды; — авто кредиты; — кредиты на строительство и приобретение жилья; — кредиты на платные услуги — кредиты на покупку товаров |

| По субъектам кредитной сделки | — банковские потребительские кредиты; — кредиты, предоставляемые населению торговыми организациями; — потребительские ссуды кредитных учреждений небанковского типа; |

| По срокам кредитования | — до востребования; — срочные (до 1 года); — краткосрочные (от 1 года); — долгосрочные (от 5 лет) |

| В зависимости от порядка предоставления | — выданные наличными деньгами; — выданные безналичным путем |

| По способу предоставления | — одной суммой, т.е. в разовом порядке; — в форме открытия кредитной линии; — овердрафт |

| По методу погашения | — погашаемые единовременно — с рассрочкой платежа |

| По методу взимания процентов | — с удержанием процентов в момент одобрение займа; -с уплатой процентов в момент погашения займа — с уплатой займа на протяжении всего срока |

| По размерам | — мелкие — средние — крупные |

| По степени риска | — стандартные — нестандартные — сомнительные — проблемные — безнадежные |

Таким образом, кредиты могут предоставляться в рублях и в иной иностранной валюте, различным компаниям и организациям, банкам и физическим лицам на всевозможные цели.

Кредиты, которые выдаются заемщикам с целью обеспечения собственных потребительских нужд, значительно ускоряют и увеличивают уровень реализации продуктов и товаров, что влияет на платежеспособный спрос населения, и в конечном итоге оказывает положительное влияние на уровень продаж и производства, экономику нашей страны. Одним из примеров тому является увеличение уровня продаж у компании, что в дальнейшем сказывается на скорости оборота капиталов и активов, а так же обеспечивает возможность бесперебойности производства и соответствующих процессов и прибыли, что и является целью любого производства. Как следствие является значительное форсирование оборачиваемости капиталов и денежных средств, что в свою очередь ведет к эффективному и обширному стимулированию финансово-банковской отрасли. Второй стороной медали является увеличение платежеспособности физических лиц и клиентов, которые получают возможность получения и исполнения своих материальных нужд без потребности в предварительном накоплении денежных средств.

Кредиты, подразумевающие рассрочку платежа, могут быть как прямыми, так и косвенными банковскими кредитами.

Прямой банковский кредит – это кредитный договор, который заключается между банком и самим заемщиком.

При косвенном банковском кредите в отношениях банка и заемщика всегда используется посредник, как правило, в лице компании розничной торговли. Кредитный договор в данном случае будет производиться между магазином и клиентом, получающим кредит на товары первого. Часто клиенты покупают товары, Такими посредниками чаще всего выступают предприятия розничной торговли. В этом случае кредитный договор заключается между клиентом и магазином, который в дальнейшем получает ссуду в банке. Часто клиент может воспользоваться услугой рассрочки платежа.

Описанный выше способ кредитования способствует сокращению рисков со стороны банка. Это объясняется тем, что процесс займа, одобренные юридическим лицам, в отличие от работы с физическими лицами, сопровождается большей достоверностью о кредитоспособности заемщика.

К общим плюсам такого явления, как потребительское кредитование, со стороны заемщика, можно отнести возможность незамедлительного решения возникшей проблемы, а также возможность покупки необходимых товаров с избеганием длительного накопления.

Высокие показатели темпов роста стоимости недвижимости в стране также привели к тому, что многие физические лица вынуждены обращаться в банк за займом.

Основные виды банковского потребительского кредитования представлены на рисунке 4.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.