или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- 1 НАУЧНО-АНАЛИТИЧЕСКИЙ РАЗДЕЛ. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РОССИИ

- 1.1 Экономическая сущность потребительского кредита

- 1.2 Классификация потребительских кредитов и его принципы

- 1.3 Специфика механизма потребительского кредитования в России

- 2 РАСЧЁТНО-АНАЛИТИЧЕСКИЙ РАЗДЕЛ. ОЦЕНКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РФ

- 2.1 Современные тенденции развития потребительского кредитования в РФ

- 2.2 Корреляционно-регрессионный анализ потребительского кредитования в РФ

- 3 СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РФ

- 3.1 Факторы, влияющие на уровень развития потребительского кредитования

- 3.2 Пути совершенствования системы потребительского кредитования

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В современных условиях экономика России рассматривает кредит как один из важных процессов, которые осуществляются в Российской Федерации. От уровня и степени кредитной активности среди различных субъектов рынка зависят высокие темпы развития экономики, помимо этого, повышение конкурентоспособности, а также эффективность деятельности сектора производства, в том числе развитие сферы потребления благ как в краткосрочной, так и в долгосрочной перспективе.

За время, которое прошло с момента вступления России в рыночные отношения, наметились и укрепились позитивные тенденции, которые происходят в развитии банковского сектора. Возрастает значимость банковского сектора в целом для экономики нашего государства, а также растет уровень доверие к банкам среди вкладчиков и кредиторов.

Сегодня одним из самых известных типов кредитования считается потребительское кредитование, которое в последнее время пользуется колоссальным спросом и популярностью. Связано это с тем, что кризисные явления в экономике понемногу стали отступать. Исходя из этого, банки возобновили разные кредитные программы, в том числе и потребительское кредитование.

При этом, необходимо отметить, что имея позитивные моменты, банковское потребительское кредитование в полной мере в современных условиях нашей страны пока еще не полностью реализовано. Также тенденции развития потребительского кредитования среди населения имеют как позитивные, так и негативные факторы. Это связано с тем, что рост предоставленных потребительских займов по некоторым направлениям не сопровождается необходимыми качественными изменениями как при организации, так и в функционировании.

При оценке степени научной разработанности темы выпускной работы, стоит отметить, что сейчас пока еще отсутствуют специальные академические работы по вопросам потребительского кредита. Основная масса исследований затрагивает только отдельные проблемы, которые связаны с социально-экономической важностью и функционированием данной формы кредита. При этом, обобщение практики этого типа кредитования населения еще не стало предметом особого интереса и специального изучения, что и обусловило актуальность выбранной темы.

Учитывая актуальность проблемы, основной целью настоящего исследования будет разработка рекомендаций по совершенствованию системы потребительского кредитования в РФ.

Объектом изучения является рынок потребительского кредитования.

Предмет исследования – отношения между субъектами, возникающие в процессе потребительского кредитования.

Поставленная цель предполагает постановку и решение следующих задач:

— определить сущность и содержание понятия «потребительский кредит» и его формы;

— представить классификацию потребительских кредитов;

— изучить специфику и механизм предоставления потребительских займов населению;

— рассмотреть факторы, влияющие на потребительское кредитование;

— проанализировать тенденции развития потребительского кредитования в РФ;

— провести корреляционно-регрессионный анализ;

— разработать мероприятия по совершенствованию потребительского кредитования в России.

Для решения поставленных задач использовались наработки отечественных и зарубежных специалистов в области банковского менеджмента, таких как Лаврушин О.И., Белоглазова Г.Н., Панова Г.С., Колесников В.И., Львов Ю.И., Усоскин В.М., Киселёв В.В., Кроливецкая Л.П., Соколинская Н.Э., Челноков В.А., Ширинская Е.Б..

В качестве информационной базы использовались статистические и аналитические материалы Центрального Банка РФ, данные Росстата, Министерства финансов РФ. При написании работы использовались методы системного, факторного анализа, методы классификации, статистического анализа.

Данная работа состоит из трёх глав: аналитической, теоретической и проектной.

Первая глава посвящена определению сущности потребительского кредитования, а также его классификации.

Во второй главе проанализированы тенденции развития потребительского кредитования и проведен корреляционно-регрессионный анализ.

Третья глава посвящена конкретным методам и способам улучшения потребительского кредитования.

Ценность проведенных исследований, направленных на совершенствование системы потребительского кредитования заключается в том, что они будут способствовать стабилизации банковской системы страны.

1 НАУЧНО-АНАЛИТИЧЕСКИЙ РАЗДЕЛ. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РОССИИ

1.1 Экономическая сущность потребительского кредита

Сейчас в России существует представленное в письме центрального Банка России «О «Памятке заемщика по потребительскому кредиту» от 05.05.2008 г. № 52-Т официальное определение «потребительского кредитования», определяющее потребительский кредит как займ, предоставляемый кредитной организацией физическому лицу на цели приобретения товаров для личных, а также бытовых, кроме того иных непроизводственных нужд [1; с. 4].

В то же время в Федеральном законе от 21.12.2013 № 353-ФЗ «О потребительском кредитовании» отсутствует определение «кредитования населения», при этом, имеется определение потребительского кредитования, рассматриваемого как оказание кредиторами (банками или прочими кредитными организациями) финансовых услуг по предоставлению потребителям (физическим лицам) денежных средств на основании договора потребительского кредита [2; с. 5].

Рассмотрим определения потребительского кредитования, данные различными экономистами. Так западный экономист М. Хаггинс считает, что потребительский кредит населению можно рассматривать как предоставление либо товаров, либо денежных средств в долг, как правило, под процент, который является стоимостной экономической категорией, а также обязательным элементом товарно-денежных отношений [3; с. 82].

По моему мнению, трактовка сути потребительского займа, предложенная в работе Т.М. Ковалёвой, является наиболее правильной, т.к. кредитором могут выступать не только лишь банки, но и прочие кредитные организации [4; с. 89].

Такие российские экономисты, как Г.Н. Белоглазова и Л.П. Кроливецкая, считают, что кредиты населению – это кредиты, предоставляемые потребителям (физическим лицам) с целью покупки товаров (услуг, работ) как для семейных, так и для личных и иных нужд, не связанных с осуществлением предпринимательской деятельности [5; с. 32].

Экономист И.В. Сарнаков дает определение кредитам населению: это разновидность банковских кредитов для физических лиц целевого характера, которые предоставляются для различных потребительских целей [6; с. 45].

Еще один российский экономист Г.Г. Коробова, при рассмотрении экономической сущность потребительских кредитов, дает им определение как различным видам ссуд, которые предоставляются населению, сюда же входят ссуды, которые выдаются на приобретение товаров для длительного пользования, а также ипотечные ссуды, ссуды на неотложные нужды и прочие [7; с. 21].

Расширенным определением понятия «кредитования населения» характеризуется научная мысль Е.С. Каврука: «…продажа торговыми организациями потребительских товаров с отсрочкой платежа или выдача банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.)» [8; с. 2].

Понятие «кредитование населения» постепенно развивалось и в современной науке можно заметить тенденцию к большей конкретизации определения, т.е. уточняются значимые признаки кредита и субъекты кредитования [9; с. 23].

В настоящее время можно сформулировать следующее определение: потребительский займ – это кредитование потребителей коммерческими банками и другими кредитными и коммерческими организациями для удовлетворения как семейных, так и личных и иных нужд, не связанных с предпринимательством, путем финансирования покупок.

Чаще всего такого рода ссуда применяется для покупки мебели, бытовой техники, либо для оплаты дорогостоящих услуг: путешествие, лечение или получение высшего образования. Вместе с тем, банки практикуют выдачу потребительского займа для проведения строительных работ. В теории кредита существуют случаи, когда заемщик, оформляя потребительский кредит, на полученные средства покупал автомобиль.

Конечно, самый большой плюс в потребительском кредитовании — это то, что для того, чтобы взять кредит, особенно без обеспечения, нужно предоставить минимальный набор документов – паспорт, трудовую книжку, справку по форме 2НДФЛ и анкету. Хотя, некоторые банки могут требовать и иные документы, однако большинство банков придерживаются стандартных требований [10; с 33].

Следующим преимуществом являются сроки рассмотрения заявки. Как только заявитель предоставляет весь пакет документов в банк, то рассмотрение заявки обычно занимает около пяти рабочих дней. К тому же, уже в первый день станет ясно, будет ли дан ход заявке дальше или сразу будет отказано по результатам кредитного скоринга. По истечении двух-трех дней собственное решение озвучивают андеррайтер, а также служба безопасности [11].

При этом банки не накладывают ограничение на размер ежемесячных платежей. Заемщик может самостоятельно определить сумму ежемесячных платежей, кроме того, при желании заранее досрочно погасить кредит.

Самым большим минусом потребительского кредита можно назвать высокие процентные ставки, т.к. они значительно превышают размер ставок по кредитам для юридических лиц.

Также одним из минусов является подход некоторых банков, принимающих лишь данные об официальных подтвержденных доходах заемщика. Поэтому, естественно, возможность получения достаточно солидной суммы денежных средств для получателя «серой» зарплаты уменьшается.

Также многие банки вводят возрастные ограничения для получения кредита. При этом, как правило, возраст клиента должен быть в пределах возраста от 25 до 60 лет. Немногие банки предоставляют кредитные программы учащимся-студентам по особым условиям.

Однако, самым главным фактом, учитываемым при получении потребительского займа, является ответственность. После получения кредита у заемщика наступают обязательства пред банком, необходимые к выполнению. Если они нарушаются, то это влечет определенные негативные последствия для заемщика. Имеющиеся просрочки и наличие задолженностей по потребительским кредитам могут в дальнейшем закрыть доступ при заявке о кредитовании в другие банки. По данным Национального бюро кредитных историй (НБКИ), самые большие просрочки могут возникнуть при пользовании кредитными картами, владельцы коих могут забывать о простой необходимости оплачивать обслуживание карты [12; с. 45].

Таким образом, получение потребительского кредита иногда может стать решением многих проблем, которые связаны с очень срочной необходимостью определенной сумм финансовых средств для личных нужд. Выявлено, что как в научной, так и специальной литературе отсутствует единый подход к определению объектного состава потребительского кредитования.

1.2 Классификация потребительских кредитов и их принципы

Чтобы лучше разобраться в разновидностях потребительского кредитования и установить роль любого типа кредита в совокупной концепции, потребительские ссуды необходимо классифицировать [13; с. 54]. Классификация потребительских ссуд заемщиков и объектов кредитования может быть приведена по ряду признаков (Таблица 1):

Таблица 1 — Классификация потребительских кредитов

| Наименование признака кредита | Классификация кредитов |

| По направлениям использования (объектам кредитования) | — кредиты на неотложные нужды; — автокредиты; — кредиты на строительство и приобретение жилья; — кредиты на платные услуги (медицина, туризм, образование); — кредиты на покупку товаров. |

| По субъектам кредитной сделки (по облику кредитора и заёмщика) | — банковские потребительские кредиты; — кредиты, предоставляемые населению торговыми организациями; — личные или частные потребительские ссуды, предоставляемыми частными лицами; — потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают. |

| По обеспечению | — кредиты необеспеченные (бланковые); — обеспеченные (залогом, гарантиями, поручительствами, страхованием). |

| По срокам кредитования | — краткосрочные (сроком от 1 дня до 1 года); — среднесрочные (сроком от 1 года до 3-5 лет); — долгосрочные (сроком свыше 3-5 лет). |

| В зависимости от порядка предоставления | — выданные наличными деньгами, — выданные безналичным путем. |

| По способу предоставления | — кредиты разовые; — кредиты возобновляемые (револьверные, ролловерные). |

| По методу погашения | — кредиты, погашаемые единовременно; — кредиты с рассрочкой платежа (ежемесячно, ежеквартально и т.д.); — кредиты с неравномерным периодическим погашением ссуды (сумма платежа в погашение ссуды меняется) в зависимости от определенных факторов; — ссуды с равномерным периодическим погашением ссуды; — в форме прямого банковского кредита (т.е. при заключении кредитного договора между банком и заемщиком); — в форме косвенного банковского кредита (т.е. с наличием посредника в кредитных отношениях банка с клиентом). |

| По методу взимания процентов | — с удержанием процентов в момент предоставления ссуды; — с уплатой процентов в момент погашения кредита; — с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику); — с аннуитетным платежом (т.е. платежом с одновременной уплатой процентов за пользование ссудой). |

Далее рассмотрим характеристику отдельных, являющихся наиболее востребованными, разновидностей кредита для населения:

- овердрафт (кредит по текущему счету). Так называется форма краткосрочного кредита, который предоставляется посредством списания денежных средств по текущему счету клиента, причем это производится сверх остатка на клиентском счете таким образом, что в результате на счете образуется дебетовое сальдо;

- учетный кредит. Данный вид кредитования осуществляется посредством покупки банком векселя до наступления срока оплаты векселя, при этом минусуется дисконт, который взимается банком во время учета векселей. В векселе сразу оговаривается сумма и срок кредита. Далее погашение кредита производится во время наступления срока оплаты по векселю либо заемщиком, либо лицом, которое указано в векселе как плательщик по векселю;

- ломбардный кредит. Данный вид кредита выдается с обеспечением легкореализуемым имуществом или под залог прав;

- образовательные ссуды. Данный вид кредита является долгосрочным, причем выдается под низкий банковский процент. Данные кредиты используют в целях оплаты обучения либо взрослыми для своих детей в школе и колледже, либо студентами ВУЗов;

- жилищные кредиты. Под этим названием кроется целая группа ссуд, которые могут быть предоставлены либо под залог недвижимости, или в целях финансирования строительства жилья, а также для приобретения дома [14; с. 235].

Таким образом, необходимо отметить, что объектом потребительского кредита можно назвать товары народного потребления, куда необходимо включить имущество для длительного использования, а также затраты, производимые для улучшения жилищных условий, кроме того расходы на обучение и лечение. Следует учесть, что когда кредитор — это коммерческий банк, то кредит населению выдается в денежной форме. Если же кредитор — это розничное торговое предприятие, то потребительский кредит выдается в форме товарного кредита. Значит, отсюда следует вывод, что сфера, где может применяться кредит для населения, весьма обширна.

Во время предоставления потребительского займа происходит непосредственное проникновение друг в друга элементов как непосредственно коммерческого и банковского кредита, а также и любых иных форм кредита [15; с. 20].

Необходимо отметить самую важную особенность кредита населению такую как его подвижность, проявляющуюся наиболее ярко в том случае, когда исследуется потребительский кредит исходя из его обеспечения, в первую очередь залога. Когда в качестве залога выступают какие либо ценности, в таком случае потребительский кредит можно с полной уверенностью причислить к банковскому кредиту. В случае же когда в качестве залога выступают земля или строения, так называемым недвижимым имуществом, в этом случае потребительский кредит причисляется к ипотечному кредиту [16; с. 86] .

Потребительское кредитование как и любое кредитование базируется на ряде принципов (Таблица 2).

Таблица 2- Принципы кредитных отношений

| Принципы | Характеристика |

| 1 | 2 |

| Возвратность | Заемщику необходимо своевременно возвратить финансовые ресурсы, что он получил от кредитора после завершения их использования. Экономической основой возвратности является кругооборот денег и их обязательное наличие к сроку возврата займа. |

| Срочность | Отвечает за необходимость возврата кредита не в неограниченный срок, а на конкретно зафиксированную дату указанную в договоре или ином оформленном документе на этот кредит. |

| Платность | Показывает потребность в оплате заемщиком за предоставленные денежные средства, а именно возврата не только суммы заимствованных денег, а и процента за использование этих денежных средств зафиксированного в кредитном договоре. |

| Обеспеченность кредита | Показывает необходимость защищенности кредитора и минимума риска при возможном нарушении заемщика выплат и не возврата кредита. В качестве обеспечения своевременного возвращения займов кредиторы согласно договору назначают залог, поручительство или гарантию, а также обязательства в других формах, принятых практикой. Предоставляя займ под залог, кредитор проверяет, в какой мере заложенное имущество соответствует предъявляемым требованиям, в частности обеспечена ли его ликвидность. |

| Дифференцированность | Означает, что коммерческие банки не должны одинаково подходить к решению вопроса о выдаче претендующим на получение кредита клиентам. Банки стремятся выдавать кредит только тем клиентам, которые в состоянии его вовремя возвратить. |

Следовательно, разновидность потребительских займов может быть проведена по ряду признаков, например, по субъектам кредитной сделки, целевому направлению, типам обеспечения, способу предоставления, срокам и методам погашения и т.д. Типология ссуд разнообразна, однако любой субъект с легализованной заработной платой всегда может отыскать оптимальный вариант кредитования для себя.

1.3 Специфика механизма потребительского кредитования в России

Каждая финансовая организация России, которая специализируется на выдаче кредитов, работает, руководствуясь собственным уставом и нормативными регламентами Центрального банка. С одной стороны, заимодатель должен быть заинтересован в том, чтобы физическим лицом были изучены и приняты все условия кредитования. Вместе с тем, во время конкурентно нарастающей обстановки, клиент чаще всего самостоятельно изучает условия кредитования банка, получая информацию по телефону или на сайте.

Сегодня активно развиваются различные программы по потребительскому кредитованию, где принимают участие наряду с банками также торговые концерны, а также производители. Каждый производитель товаров самым непосредственным образом заинтересован в том, чтобы его товар покупали. При этом, покупателям удобно покупать товар, можно сказать, без отхода от кассы. Также часто эти программы в состоянии предложить покупателям в тоже время более гибкие условия по сравнению с теми, что предлагают стандартные банковские программы.

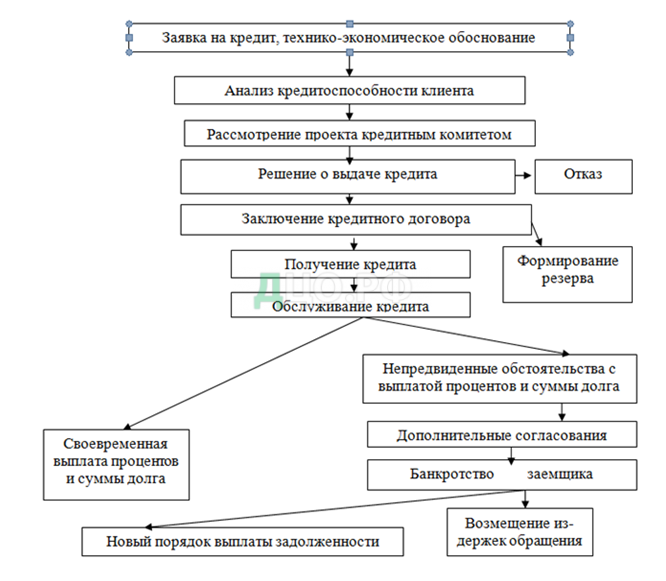

Рассмотрим механизм предоставления потребительских займов населению (Рисунок 1).

Когда рассчитывается размер потребительского кредита исходя из минимальной ставки, то упор делается на то, чтобы на погашение этого кредита уходило не более, чем пятьдесят процентов от ежемесячного дохода заёмщика.

При определении платёжеспособности и надёжности клиента обычно исходят из 3-х условий.

Самое первое условие заключается в подтверждении дохода, наличие справки формы 3НДФЛ, которая выдается бухгалтерией предприятия, где работает заёмщик. Однако, сложность тут может быть в том, что не многие предприятия формально и официально открывают фактически оплачиваемую человеку зарплату. Необходимо сказать, что большинство работающих людей хорошо знает об этом. Также одно из условий — стаж работы не должен составлять менее полугода [17; с. 176].

Так вторым условием является «чистая» кредитная история – это такая, когда клиент не имеет просроченных платежей по кредиту именно в том банке, в который он обращается за кредитом.

Третье условие для без проблемного получения клиентом потребительского займа заключается в том, что клиент должен иметь Российское гражданство, а также иметь прописку как раз в том городе, в каком находится банк, куда заемщик обращается за кредитом. Также некоторые банки имеют такие условия, как совпадение адреса заёмщика и места его работы в одном регионе.

Рассмотрим порядок, который существует для выдачи, а также погашения потребительского кредита.

Процедура выдачи потребительского займа в банке регламентируется имеющимися нормативными документами центрального банка, которые устанавливают порядок кредитования. Кроме того, порядок предоставления кредита часто разрабатывается и печатается в кредитной политике банка и обычно охватывает такие вопросы, как оформление заявки на кредит, процесс и время на обработку заявки, также процесс кредитного анализа, а также общие правила ведения файлов с кредитными заявками, в том числе обмен кредитной информацией не только с другими банками, но и поставщиками. Процедуры в том числе могут предусматривать такие аспекты кредитования, регулируемые, контролируемые законодательно. Также в перечень процедур включаются другие разделы, такие как оценка состояния кредита, а также проверка предоставленных кредитов, текущее состояние непогашенных обязательств, также сомнительные активы, в том числе процесс взимания средств при просрочке [18; с 212].

Таким образом, кредитная политика банка – это документ, в котором определяется кредитная деятельность банка, а также его «целевые рынки» включая клиентуру, кроме того, приемлемые или неприемлемые риски. Согласно политике банка сотрудники кредитного отдела при выдаче кредита играют двойную роль, куда включается роль продавца, а также роль эксперта при предоставлении кредита.

В целях оформления кредита заемщик обязан представить необходимые документы:

- заявление;

- паспорт;

- справку с места работы, где указаны размера получаемой им заработной платы, а также суммы производимых из заработной платы удержаний;

- поручительство граждан, которые имеют постоянный источник доходов (Приложение А).

В результате распознания потенциального заемщика, кредитный сотрудник начинает принимать решения при посредстве получения информации от этого заёмщика для того, чтобы решить, насколько совместимы его просьба о получении кредита и текущая политика банка. После этого сотрудник обязан определить цель, куда заемщик планирует потратить дополнительные средства. При этом, настоящая причина часто не всегда совпадать с той, какую с называет заемщик. Когда сотрудник банка узнает настоящую причину, то он сможет определить необходимую структуру кредита и по срокам, а также составить график погашения кредита, кроме того найти подходящий для цели вид кредита. И только после всего данных процедур кредитный сотрудник банка сможет иметь достаточно информации для того, чтобы тщательно оценить заявку [19].

Как только кредитный сотрудник понял сущность заявки заемщика, понял насколько разумна она, а также насколько она соответствует политике деятельности банка, после этого он начинает проводить анализ всех источников для погашения кредита. Данный анализ позволяет выявлять первичные, затем вторичные источники погашения, кроме того, помогает сотруднику определить, насколько стоит принять или отклонить кредитную заявку от клиента. С целью точно определить вероятность возврата кредита, кредитный сотрудник обязан провести исследование слабых и сильных сторон заемщика, также оценить заявку заемщика как с точки зрения предоставленной им финансовой отчетности, также движения наличности, кроме того, деловой стратегии клиента, а также информации о нем о его опыте работы. Следует отметить, что очень важно, чтобы предоставляемый кредит был структурно разработан специально под указанную клиентом цель, поскольку цель кредита, а также его погашение переплетаются взаимно. Знание сущности кредита может позволить как банкиру, так и заемщику привязать все условия погашения кредита именно к его цели.

Далее этап организации кредитования населения – это оценка кредитных рисков. Как правило, оценка кредитного риска проводится банком в рамках каждой выданной ссуды на постоянной основе, поскольку кредитование физических лиц является высоко рисковым видам деятельности любой кредитной организации. Эффективная деятельность банка напрямую зависит от эффективного риск-менеджмента по управлению кредитными рисками. Так управление кредитным риском предусматривает его оценку с использованием соответствующих методологий и методов. Сегодня наиболее используемыми являются два основных метода по оценке рисков — это экспертный и аналитический, или частный и комплексный.

Первый, экспертный метод базируется на основе изучения оценок, которые делают эксперты банка, он включает разработку специализированных рейтинговых оценок, а также финансовых коэффициентов, которые затем можно отнести к какой-то зоне банковских рисков.

Второй, аналитический метод предполагает оценку зон риска при установлении нормальной степени риска для всех видов кредитных операций, а также их совокупности.

Третий, или частный метод базируется на определении частного риска, или на определении размера потерь по каждой отдельной кредитной операции банка согласно уровню риска, затем проводится сравнение фактических потерь с некой прогнозируемой величиной по нормативным документам. После этого проводится выявление фактических областей риска для данного банка в разрезе каждой операции, с учетом установления допустимого уровня риска по каждой отдельной операции банка.

Четвертый, комплексный метод базируется на общей оценке риска в целом по всему банку. Преимуществом метода является определение уровня допустимости размера риска в целом по всему банку с целью установления норматива по отчислению от прибыли коммерческого банка для минимизации последствий рисков в резервный (рисковый) фонд.

Поэтому оценка банком уровня обслуживания клиентом своего долга является единственным из некоторых прямых инструментов с целью контроля кредитных рисков, а также является определенным рычагом по воздействию на клиента, если предполагаются долгосрочные отношения с клиентом. Оценка риска — это один из способов кредитной работы, поддающийся четкой регламентации, кроме того, поддающийся разработке конкретных требований к ссуде и заемщику, таких как сроки регистрации заемщика, факты оплаты по кредиту или просрочки, начисление штрафов в случае не наступления платежа. Поэтому к оценке рисков банки с наличием высокой дисциплиной работы подходят с должным вниманием. Особенно это важно в условиях российской нестабильной действительности, где своевременность выплат заемщиком по кредиту бывает важнее, нежели его текущее на данный момент финансовое состояние. Особенно данный вопрос важен для таких клиентов, у кого в наличии долговременная положительная кредитная история в конкретном банке.

В заключение процесса структурирования кредита производится его одобрение, а затем начинается подготовка документации к выдаче и составление отчета о потребительском кредите[20; с. 33].

Все описанные этапы структурирования кредита обычно четко отражены и описаны в кредитной политике каждого коммерческого банка.

Следовательно, можно сказать, что потребительский займ – это наиболее простой вид кредитования, позволяющий получить деньги при предоставлении минимального набора документов. Количество предоставляемых потребительских кредитов из года в год возрастает, что говорит о росте доверия заемщиков банкам. При этом, не стоит забывать, что обязательства, возникающие перед банком при оформлении кредита, эти обязательства нужно выполнять в полной мере для того, чтобы избежать проблемы, могущие возникнуть в будущем.

2 РАСЧЁТНО-АНАЛИТИЧЕСКИЙ РАЗДЕЛ. ОЦЕНКА ПОТРЕБИТЕЛЬСЬКОГО КРЕДИТОВАНИЯ В РФ

2.1 Современные тенденции развития потребительского кредитования в РФ

Большинству людей ранее доводилось сталкиваться с банками, брать ссуду, ипотеку, займы или вкладывать финансы в депозиты. Потребительский займ – один из наиболее комфортных и популярных форм кредитования для населения. Под этой ссудой понимают покупка товара с выплатой его стоимости по долям и уплатой процентов согласно контракту, либо денежный заем на приобретение нужной вещи.

В последние годы потребительское кредитование в РФ развивалось быстрыми темпами, число клиентов банков повышалось с каждым годом. Тем не менее, на данный период развитие рынка замедлилось. И некоторые специалисты дают прогноз, что в грядущем у потребительского кредитования возникнут некие трудности, которые окажут влияние на его развитие.

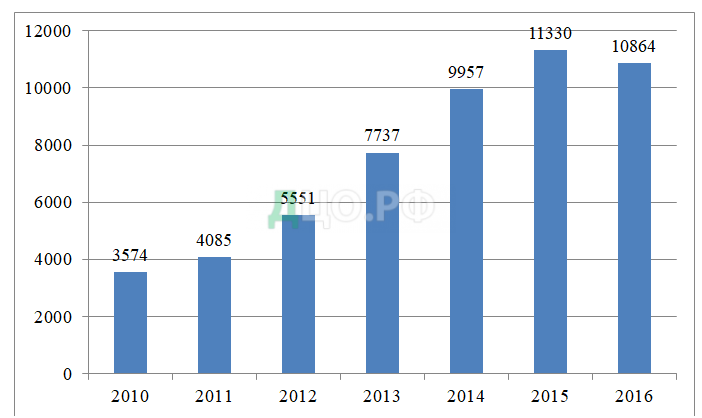

Нестабильную, но положительную до 2015 года динамику потребительского кредитования можно проследить на рисунке 2.

На уменьшение темпов роста потребительских кредитов в РФ повлиял, в первую очередь, мировой экономический кризис в 2008 году. К 2009 году скорость прироста банковского сектора достигла 11 %, происходит существенное падение объемов потребительского кредитования (Приложение Б). После упадка восстановление рынка кредитования происходило достаточно активно. Уже в 2011 г. Многочисленные банки сумели прекратить сокращение портфеля, а определенные добились его прироста [21; с. 54].

За 2012 г. количество потребительских займов в нашей стране повысилось на 1,5 трлн. руб. – что на 36 % больше, чем сумма задолженности отечественных граждан перед кредитными организациями. В 2013 году объем потребительских ссуд достиг 7,7 трлн. руб. — что на 39 % больше суммы выданных кредитов населению в 2012 году. В 2014 году темп прироста составил 29 %, а объем выдачи кредитов населению достиг 9, 96 трлн. руб. К 2015 году объем задолженности физических лиц вырос на 14 % по сравнению с 2014 годом. Несмотря на существенный прирост показателя кредитной задолженности в 2014 году, следует то, что темп роста этого показателя существенно замедлился [22].

Ключевыми факторами, которые повлияли на денежно-кредитную политику в 2015-2016 гг., являлись: снижение курса рубля, введение санкций против российской банковской системы, падение мировых цен на нефть. В этой связи, ухудшился уровень экономической ситуации в РФ. В 2016 году объем кредитов, выданных населению, достиг 10,9 трлн. руб. – что на 4 % меньше показателей 2015 года.

В 2015 г. объем потребительских ссуд в целом по стране достиг 11,3 трлн. руб., что на 1,4 трлн. руб. больше, чем в 2014 г. Следовательно, можно отметить, что прирост в 2014 г. достиг 29 %, а в 2015 г. темп роста значительно уменьшился и составил всего 10,4 %. Основанием этому послужило внезапное изменение ставки рефинансирования Центральным Банком. Увеличение Центральным Банком ключевой ставки до 17 % позволило банкам существенно повысить проценты по кредитам и займам [23].

В структуре потребительского кредитования в России с 2010 года очевидно прослеживается тенденция существенного сокращения кредитов в иностранный денежной единице и с преобладанием кредитования в российских рублях (Таблица 3)

Таблица 3 — Основные показатели потребительского кредитования в России в 2010-2016гг. млрд.руб

| Год | Абсолютное значение, млрд.руб. | ||||

| всего | в том числе | ||||

| в рублях | уд.вес | в ин. валюте | уд.вес | ||

| 2010 | 3573,7 | 3169,9 | 88,7 | 403,8 | 11,3 |

| 2011 | 4084,8 | 3725,2 | 91,2 | 359,6 | 8,8 |

| 2012 | 5550,9 | 5227,3 | 94,2 | 323,6 | 5,8 |

| 2013 | 7737,1 | 7492,7 | 96,8 | 244,4 | 3,2 |

| 2014 | 9957,1 | 9719,9 | 97,6 | 237,2 | 2,4 |

| 2015 | 11329,6 | 11028,8 | 97,3 | 300,8 | 2,7 |

| 2016 | 10864 | 10634 | 98 | 230 | 2 |

Объем кредитов в 2010 году уменьшился на 10,4 % по сравнению с предшествующим годом. Население не желает брать ссуды, скорее всего, это связано с неопределенностью в отношении собственного финансового положения. При этом в рублях он достиг 3169,9 млрд.руб., а в иностранной денежной единице – 403,8 млрд.руб.. В 2011 году снова происходит увеличение объема предоставляемых кредитов, в рублях он составил 3725,2 млрд.руб., а в иностранной валюте – 359,6 млрд.руб.. В этом году удваивается число банков, предлагающих беззалоговые займы наличными. Уже в декабре 2011 года их стало 14. Объем выдачи потребительских кредитов в 2012 году вырос лишь только в рублях (5227,3 млрд.руб.), а в иностранной валюте наоборот сократился (323,6 млрд.руб.). В 2013 и 2014 годах происходит аналогичная ситуация. В 2015 году вновь происходит увеличение объемов кредитов, предоставляемым физическим лицам, в рублях он составил 11028,8 млрд.руб., а в иностранной валюте – 300,8 млрд.руб.. В 2016 году объёмы выдачи потребительских ссуд как в рублях, так и в иностранной валюте уменьшились.

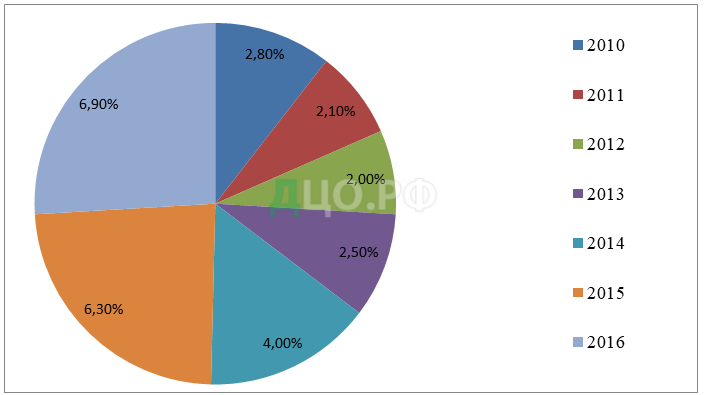

Несмотря на снижение объемов кредитования, темпы роста просроченной задолженности физических лиц перед банками стали увеличиваться с 2013 года и в 2016 году достигли своего рекордного показателя (Рисунок 3).

В 2013 году прирост просроченной потребительской задолженности по кредитам, предоставленным физическим лицам, составлял 2,5 %. В 2016 году этот показатель уже достиг 6,9 %.

Увеличение доли просроченной задолженности с 2,5 % в 2013г. до 6,9% на 2016 г. приведёт к тому, что банки будут вынуждены существенно увеличивать резервы и идти на сокращение прибыли [24].

Рынок потребительского кредитования растет не первый месяц, но в последнее время этот рост стал не только количественным, но и качественным. Настораживает только тот факт, что первую роль на нем играют исключительно госбанки (Таблица 4).

Таблица 4 — Изменение рейтинга банков по объему потребительского кредитования тыс.руб.

| Банки | Объем кредитов на 01.03.2016 в тыс.руб. | Объем кредитов на 01.03.2017 в тыс.руб. | Изменение в тыс.руб. | Изменение в % |

| Сбербанк России | 4 150 074 796 | 4 346 726 346 | 196 651 550 | 4,74% |

| ВТБ 24 | 1 422 529 410 | 1 607 467 082 | 184 937 672 | 13,00% |

| Россельхозбанк | 301 581 663 | 321 745 072 | 20 163 409 | 6,69% |

| Газпромбанк | 288 158 392 | 306 315 200 | 18 156 808 | 6,30% |

| ВТБ | 177 711 | 236 323 146 | 236 145 435 | 132881,72% |

| Альфа-банк | 242 413 011 | 233 170 879 | -9 242 132 | -3,81% |

| Райффайзенбанк | 172 833 698 | 185 533 487 | 12 699 789 | 7,35% |

| Хоум кредит энд финанс Банк | 162 823 511 | 149 565 953 | -13 257 558 | -8,14% |

| Русский стандарт | 178 622 221 | 149 193 607 | -29 428 614 | -16,48% |

| Росбанк | 176 787 341 | 139 612 523 | -37 174 818 | -21,03% |

Прирост кредитования у Сбербанка объясняется его доминирующей позицией на рынке, возможностью не прибегать к существенному ужесточению условий по кредитованию и способностью держать ставки по займам средними — ниже средних на рынке. Наибольший провал среди ТОП-5 банков отмечен у Альфа-банка, что логично, т.к. частный банк, преследуя сохранение высокой доходности, существенно повысил требования к клиентам и уровень процентной ставки по кредитам [25].

Самый низкий показатель выдачи кредита на потребительские нужды показал Росбанк, показатель составил -21,03 %, т.к. поднялась процентная ставка. По оценке специалистов и участников рынка, на снижение показателей рынка потребительского кредитования в прошлом году повлияли несколько факторов.

Таким образом, несмотря на то, что потребительский кредит является простым способом кредитования населения, на данном рынке на сегодняшний день имеется довольно таки большое количество разных трудностей, которые мешают его совершенствованию. В процессе рассмотрения тенденций развития потребительского кредитования, можно отметить, что в 2015-2017 гг. банковская система России находится под риском значительных неблагоприятных перемен внешней среды, что потребует от нее гибкости и способности удержать устойчивость при переходе к менее благоприятным сценариям развития.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.